Los clientes de banca privada y wealth management son optimistas ante los desarrollos e implicaciones de la IA en los próximos cinco años, pero al mismo tiempo están reorientando sus carteras hacia posiciones más prudentes ante el aumento de inestabilidad geopolítica e incertidumbre global.

Así se desprende de las conclusiones del estudio ‘Invertir para el cambio: estrategias y preocupaciones de los clientes’, que Deutsche Bank ha publicado conforme a los datos de una encuesta a sus clientes de Private Bank realizada entre marzo y mayo de 2026, complementada con otra encuesta mensual, algo más corta, a clientes y no clientes. Los encuestados esperan avances en tecnología en un contexto de continua turbulencia global y social. Precisamente, los más jóvenes (entre 25 y 40 años) son más pesimistas que los encuestados de mayor edad en cuestiones relacionadas con la geopolítica o la cohesión social y medioambiental, mientras que esta cuestión se revierte en torno al tema de la inteligencia artificial.

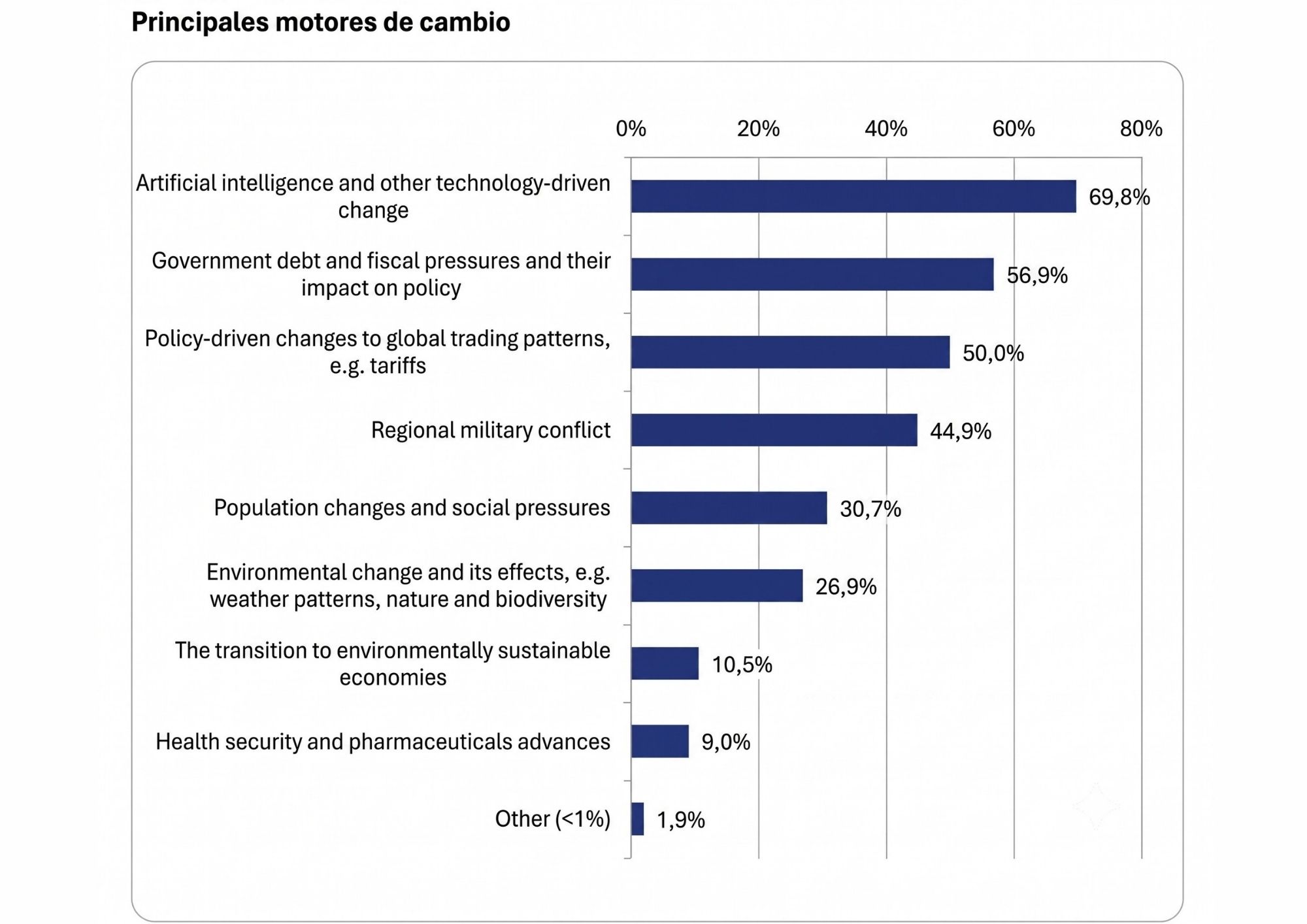

Precisamente, la IA, la deuda pública y las presiones fiscales, así como los cambios en los patrones de comercio impulsados por la política se perciben como los principales motores de cambio para un 69,8%, 56,9% y 50% de los encuestados, respectivamente; mientras la seguridad sanitaria y los avances farmacéuticos se situaron como las temáticas menos influyentes. De hecho, un 77% tiene claro que la IA afectará a la mayoría de los aspectos del negocio y la inversión. Asimismo, un 70,2% cree que serán necesarios mayores niveles de inversión en defensa y un 49,9% opina que el gobierno corporativo debe cambiar radicalmente para afrontar todos estos nuevos retos globales.

Gráfico de Deutsche Bank. Fuente: Encuesta para clientes de Deutsche Bank

Composición de la cartera de inversión

Ante este contexto, predomina la visión a largo plazo entre los objetivos actuales de la cartera de inversión. El 68,3% de los clientes de banca privada asegura que su objetivo es la preservación de su patrimonio a largo plazo y el 65,2% señala que son los rendimientos consistentes a largo plazo. Solo una minoría de los encuestados (17,8%) afirma que la obtención del máximo rendimiento es un objetivo actual de su cartera. Además, solo el 3,3% tiene objetivos no financieros como el impacto medioambiental o social. Se impone igualmente la cautela y la convicción selectiva en los planes de inversión. Para muchos inversores, coexistirán enfoques estratégicos y tácticos. Alrededor del 36,1% planea revisar su asignación estratégica de activos, pero el 47%, adoptará un enfoque más táctico a medida que se presenten las oportunidades. También resulta interesante que el 29,7% ampliará y buscará nuevos enfoques de gestión de riesgos.

Solo una minoría planea cambios importantes hacia temas o activos específicos. Por ejemplo, solo el 9% prevé aumentar la exposición a temas de tecnología e IA, seguido de salud/farma y medicina (7,5%), energía y energías renovables (4,1%) y defensa (3,9%). En cuestiones ESG, el 15,1% planea aumentar su inversión y el 9,5% planea reducirla. Por países, según la plataforma de encuestas dbInsights de Deutsche Bank dirigida a una audiencia más amplia en Alemania, Francia, Italia, Reino Unido y EEUU, la IA se sitúa por consenso como principal temática de inversión, seguida de las energías renovables y la biotecnología. En cuanto a los riesgos, en Europa continental preocupa la inestabilidad geopolítica, mientras que en EEUU y Reino Unido son más recelosos con la política y la regulación gubernamentales.

La economía mexicana enfrenta un deterioro creciente en sus finanzas públicas, que ha reducido significativamente el margen para conservar el grado de inversión soberano, un escenario que podría traducirse en mayores costos de financiamiento, salidas de capital y menor inversión extranjera en los próximos años.

En su Examen de la Situación Económica de México del segundo trimestre de 2026, Banamex advirtió que el aumento del déficit fiscal, el crecimiento de la deuda pública y el encarecimiento del servicio financiero del gobierno han comenzado a encender señales de alerta entre las agencias calificadoras internacionales.

La advertencia se produce después de que Standard & Poor’s modificara en mayo la perspectiva de la deuda soberana mexicana de estable a negativa, mientras que Moody’s redujo la calificación del país desde Baa2 hasta Baa3, apenas un escalón por encima de perder el grado de inversión.

El deterioro de las métricas fiscales explica buena parte de la preocupación. Los Requerimientos Financieros del Sector Público cerraron 2025 en 4,9% del Producto Interno Bruto, por encima incluso de las previsiones oficiales, mientras que la deuda neta del gobierno alcanzó 52,7% del PIB, el nivel más elevado en cuatro décadas.

A ello se suma un incremento acelerado en el costo financiero del endeudamiento. Para 2026 se estima que el pago de intereses de la deuda pública ascenderá a 1,5 billones de pesos (alrededor de 83.000 millones de dólares), equivalente a 4,1% del PIB, una cifra que comienza a competir directamente con el gasto destinado a infraestructura, salud o educación.

Banamex señala que el espacio fiscal del gobierno también se ha reducido por la necesidad de subsidiar los precios de las gasolinas para contener el impacto del incremento internacional del petróleo derivado del conflicto en Medio Oriente.

La Secretaría de Hacienda reactivó durante este año los estímulos al IEPS, lo que permitió mantener el precio de la gasolina Magna por debajo de los 24 pesos por litro, pero implicó un costo fiscal estimado en 15.800 millones de pesos (878 millones de dólares) menos de ingresos tributarios para el gobierno federal.

Las consecuencias de una eventual pérdida del grado de inversión podrían ser profundas para la economía mexicana. Entre los principales riesgos destacan ventas forzadas de bonos mexicanos por parte de fondos con mandatos exclusivos para deuda con grado de inversión, una posible exclusión de índices globales de referencia, presiones sobre el tipo de cambio y un incremento en los costos de financiamiento para bancos, empresas y gobiernos locales.

El escenario ocurre además en un momento de menor dinamismo económico. Banamex estima que el PIB mexicano se contrajo 0,6% trimestral durante el primer trimestre del año y prevé un crecimiento de apenas 1,3% para todo 2026, lo que implicaría tres años consecutivos de expansión por debajo del promedio histórico del país.

La institución considera que México todavía cuenta con fortalezas importantes, entre ellas la independencia del banco central, el régimen cambiario flexible y la integración comercial con Estados Unidos. Sin embargo, advierte que restaurar la confianza de los inversionistas y estabilizar la trayectoria de la deuda pública se han convertido en los principales desafíos económicos de corto plazo.

La revisión del T-MEC, la incertidumbre geopolítica internacional y un entorno global de menor crecimiento añaden presión adicional sobre una economía que, aunque mantiene estabilidad macroeconómica, comienza a mostrar señales de vulnerabilidad fiscal que hace apenas unos años parecían lejanas.

Con el telón de fondo de una industria que se ve cada vez más concentrada y donde los grandes negocios reinan en el ecosistema de negocios de crédito privado, la competencia por acceder a los deals más jugosos se está volviendo más intensa. Ese es el diagnóstico de McKinsey & Company, según un reporte reciente de la consultora.

El polvo seco (drive powder) de los fondos cerrados de crédito directo terminó la primera mitad del año pasado en alrededor de 500.000 millones de dólares, cerca de sus máximos históricos. Esto, señalaron desde la firma, “subraya la escala del capital que está en competencia, por un número finito de negocios”.

A esto se suma la presión agregada de la demanda de los canales de inversionistas privados, reflejada en el auge de los vehículos semilíquidos de deuda privada. “Como estos vehículos levantan capital continuamente (en vez de hacer los llamados de capital cuando los necesitan), las gestoras están bajo una gran presión de desplegar rápido, para empezar a generar rendimientos”, explicaron.

Otro ingrediente de esta dinámica es que la competencia de los bancos y el sector de préstamos sindicados a gran escala (BSL, por su sigla en inglés) también se ha vuelto más aguda. En palabras de McKinsey, las firmas financieras tradicionales están compitiendo con más fuerza no sólo como facilitadores de deuda sindicada, sino que por principios directos.

J.P. Morgan, por ejemplo, sacó 50.000 millones de su propio balance para originar deudas al estilo del crédito privado, “con el objetivo de competir directamente con gestoras no bancarias, en velocidad, certeza de ejecutivo y tamaño”.

Además, las emisiones nuevas de BSL sigue cerca de sus alturas récord y los flujos de refinanciamiento entre ambos mercados está llegando a la paridad, agregaron. “Aproximadamente 37.000 millones de dólares en préstamos BSL se refinanciaron en créditos directos, mientras que 34.000 millones de préstamos directos se movilizaron en la otra dirección. Eso marca un quiebre claro con años anteriores, cuando los flujos eran mayoritariamente unidireccionales, de BSL a crédito directo”, explicaron en su reporte.

Con todo, la competencia más fuerte está modificando el panorama de precios y términos de los negocios, manteniendo un cambio a favor de los prestatarios. La señal más clara de esto, comentaron desde McKinsey, es la compresión de spreads, que cayeron de un máximo de 716 puntos base (en marzo de 2023) a los 544 puntos base que marcaron a fines de 2025.

Concentración de la industria

A la par con el fenómeno observado en mercados como el private equity, el mercado de deuda privada también está avanzando a una mayor concentración. Y en este contexto, la escala de las gestoras importa más.

“Incluso en un mercado de levantamiento de capital más suave, los managers con escala siguieron recaudando vehículos de tamaño récord, subrayando que el capital se está concentrando en pocas manos.

Ares Management, por ejemplo, uno de los nombres más prominentes en el mundo de la gestión de fondos alternativos, consiguió atraer 17.100 millones de libras esterlinas (alrededor de 22.640 millones de dólares) en compromisos de LPs para su sexto fondo emblema en Europa. Esta transacción marcó el vehículo cerrado de deuda privada más grande, en términos de compromisos.

“Efectivamente, el levantamiento de capital para fondos cerrados de crédito privado siguió avanzando hacia la concentración en 2025”, zanjó McKinsey en su reporte.

La consultora resaltó que los mayores 25 gestores concentraban alrededor del 72% del fundraising total y que las siete plataformas de crédito privado más grandes aumentaron su AUM en torno a 20% anual de 2022 a 2025, superando el crecimiento del mercado en general.

“Lo que está claro es que la escala importa considerablemente. Permite una oferta de productos más amplia, una liquidez más oportuna y carteras de activos diversificadas más grandes”, indicaron. Estas capacidades, agregaron, son difíciles de replicar en firmas de inversión más pequeñas.

Foto cedidaDavid Wright, director de Quantitative Investments en Pictet AM.

Pictet Asset Management ha anunciado el lanzamiento de su primera gama europea de fondos cotizados de renta variable UCITS ETFs indexados de gestión activa mejorada mediante inteligencia artificial (IA).

En concreto, lanzan cuatro fondos: PQWD – Pictet AI Enhanced World Equity UCITS ETF; PQWX – Pictet AI Enhanced World ex US Equity UCITS ETF; PQUS – Pictet AI Enhanced US Equity UCITS ETF; y PQEU – Pictet AI Enhanced European Equity UCITS ETF PQEU – Pictet AI Enhanced European Equity UCITS ETF. Estos nuevos ETFs cotizan en los mercados XETRA (Alemania) y Euronext (Italia), a los que seguirán LSE (Reino Unido) y SIX (Suiza).

“Este lanzamiento tiene precedente en el éxito de Pictet – Quest AI-Driven Global Equities, fondo UCITS domiciliado en Luxemburgo, puesto en marcha en marzo de 2024, que aplica un modelo de inteligencia artificial (IA) transparente y neutral en factores en la selección de valores y que gestiona más de 3.000 millones de dólares, habiéndose revalorizado 50% en dólares neto de comisiones hasta finales de mayo de 2026, superando a su índice de referencia, MSCI World, de rentabilidad 45,9% en el periodo. Dicha estrategia está también disponible para inversores institucionales en mandatos segregados”, explican desde la gestora.

La nueva gama, al tiempo que replican de cerca la evolución de sus respectivos índices, están diseñadas para batirlos en alrededor de 1% al año, neto de comisiones, con tracking error máximo 2% y beta de 1,0. Utilizan como base el modelo de IA propio de Pictet -el motor que determina cada decisión de selección de valores-, combinado con una optimización automatizada de la cartera. El proceso es supervisado rigurosamente por el equipo de expertos en inversión cuantitativa de Pictet, desarrolladores del modelo, quienes aseguran ciclos trimestrales de entrenamiento y monitorizan la cartera. El modelo de IA proporciona una fuente diferente de alfa respecto a enfoques tradicionales que pretenden batir al índice a partir de factores. El resultado es «neutral respecto a factores», independiente de los ciclos económicos y de mercado.

En opinión David Wright, director de Inversiones Cuantitativas en Pictet Asset Management, cuyo equipo gestiona la nueva gama: “Muchos inversores piensan que mejorar los resultados implica recurrir a nuevas o exóticas fuentes de exceso de rentabilidad o alfa. En realidad, a menudo se trata de sacar partido del universo de inversión y los datos de manera más inteligente. Ahí reside la ventaja de la IA, que permite identificar patrones complejos, no detectables para los humanos. Es el caso de la nueva familia de ETFs de gestión activa mejorada con IA, que pone al alcance de nuestros clientes nuevas opciones para la asignación básica de activos. El objetivo es obtener exceso de rentabilidad respecto a cada índice de referencia a un coste bajo sin incrementar sustancialmente el riesgo”.

Desde la gestora señalan que algunos de sus clientes ya están utilizando las estrategias indexadas mejoradas para reducir los costes de sus posiciones, por ejemplo, reemplazando 20% de sus asignaciones pasivas, lo que puede reducir casi a cero el coste del componente ligado a índices en una cartera.

Pictet Asset Management incluye las filiales y divisiones del Grupo Pictet de gestión de activos institucionales y fondos. A mayo de 2026 gestionaba activos por valor de 310.000 millones de EUR, con 18 centros en el mundo, Londres, Bruselas, Ginebra, Fráncfort, Ámsterdam, Luxemburgo, Madrid, Milán, París y Zúrich, hasta Hong Kong, Taipéi, Osaka, Tokio, Singapur, Shanghái, Montreal a Nueva York.

Foto cedidaCarlos García Ciriza, presidente de Aseafi.

La regulación y la tecnología fueron los ejes del Congreso Anual que Aseafi celebró ayer en Madrid. Los ponentes que participaron en el evento navegaron a través de estos dos conceptos, describiendo cómo están reconfigurando la actividad de asesoramiento financiero y, sobre todo, dando forma a los modelos de negocio de las ESIS.

El punto de partida fue el balance del sector que, según los datos del primer trimestre del año publicados por Inverco, el 73,3% de la distribución de IICs en España se hace mediante gestión discrecional o asesoramiento. Al desglosar el dato, Inverco estima que un 25,8% corresponde a GDC y un 47,6% a asesoramiento. “El sector está claramente en un momento de crecimiento y en un contexto en el que el papel del asesor financiero es cada vez más relevante debido a la aparición de productos más complejos e innovadores, al incremento de los fraudes financieros y al objetivo que se ha marcado la UE de movilizar el ahorro minorista a inversión”, destacó Ana Martínez-Pina, socia de Regulatorio Financiero en Gómez-Acebo & Pombo.

Marco regulatorio: SIU y RIS

Más allá de su buen momento, los asesores financieros tienen el foco puesto en los cambios del actual marco regulatorio que condiciona el desarrollo de su actividad. En opinión de Matínez-Pina hay dos normativas en el horizonte que son determinantes para los asesores: SIU y RIS. “Por ejemplo, la SIU abre una clara oportunidad para los asesores, ya que lanza la cuenta de Ahorro e Inversión (CAI), cuyo éxito en otros países está relacionado con los incentivos fiscales. La aparición de este nuevo producto va a dar una oportunidad a los asesores para centrarse en el asesoramiento de productos de inversión sencillos. Además, normativas como RIS o MiCA van a poner en valor el papel del asesor financiero en términos de transparencia e información”, indicó la experta.

Estas reflexiones fueron compartidas y ampliadas por Cristina Esteban, Legal Associate Gómez- Acebo & Pombo, Gloria Hernández Aler, socia finReg360, y Pilar Galán Gavilá, socia responsable de Banca Privada y Gestión de Activos KPMG, durante una mesa de debate que añadió un nuevo matiz: qué supone la simplificación normativa que persigue la Unión Europea para los asesores.

Pese a que el auditorio reconoció tener dudas de si realmente se llegará a una simplificación normativa, Hernández se mostró optimista y destacó que la forma en que RIS permite catalogar a los clientes es un claro exponente de esa búsqueda de simplificación. “Esta normativa da una vuelta de tuerca al asesoramiento, introduciendo esa idea de asesorar de forma integral del patrimonio y, al mismo tiempo, introduce la idea del asesoramiento simplificado ligado a esos productos de inversión más simples. Creo que los asesores tienen una oportunidad de reflexionar sobre cómo posicionarse ante esa simplificación”, matizaba la socia de finReg360.

En opinión de Estaban, RIS también brinda la oportunidad de estructurar mejor el proceso de búsqueda de soluciones para el inversor, “teniendo un impacto claro en la eficiencia y el control de los costes para firmas de asesoramiento a lo largo de toda la cadena de valor”.

Tecnología: integral, flexible y escalable

Un punto crítico para las firmas de asesoramiento es la implementación tecnológica y los proveedores tecnológicos. En este sentido, Openfinace, Flanks, Wio y Wealthabout expusieron su experiencia con los asesores en un diálogo en el que llegaron a una conclusión común: la gestión de los datos y la conexión de sus herramientas son críticas. Para entender el reto tecnológico al que se enfrentan las firmas de asesoramiento, Joaquim de la Cruz, cofundador y CEO de Flanks, explicó que “el sector ha pasado de no poder hacer desarrollos tecnológicos a medida debido a su coste, a soluciones totalmente estándar y, ahora, con la introducción de la IA, crear soluciones a medida y escalables”. En consecuencia, afirmó que veremos, cada vez más, firmas que tienen su propia tecnología. “Ahora vemos que uno de cada 100 family offices tiene su propia aplicación, pero estoy seguro de que de aquí a unos años serán 10 de cada 100 y, a futuro, todos tendrán más o menos su aplicación”, afirmó.

Para esta adopción tecnológica, Gonzalo de la Peña, cofundador y ceo de WIO, destacó que las firmas de asesoramiento demandan claridad y transparencia sobre lo que los proveedores dominan y, sobre todo, la capacidad que tienen para conectarse con otras aplicaciones, plataformas y competidores. “Se trata de dar al usuario el poder, poniendo a su servicio soluciones y herramientas que han de poder conectarse con otras de forma eficiente. Además de darles el control, debemos acompañar esos procesos tecnológicos porque la tecnología avanza a una gran velocidad, y la única forma de acompañar eso es darles como valor añadido nuestra experiencia en esos cambios rápidos. Un claro ejemplo de esto es lo que estamos viviendo con la integración de la IA”, comentó.

Ahora bien, ¿dónde se pueden equivocar las firmas de asesoramiento? En sus conversaciones con asesores, Sergio Navarro, socio fundador y CEO de Wealthabout, reconoció que el error está en “no hacer nada hasta hallar la tecnología ganadora”, ya que “la tecnología evoluciona tan rápido que retrasar la toma de decisiones puede suponer cometer errores de negocio”, advirtió.

Por último, Juanjo Peña, Head of Business Management de Openfinance, destacó que para evitar esta clase de errores, los asesores deberían analizar su negocio para identificar en qué partes puede ser impulsado con la tecnología y probar diferentes soluciones hasta identificar las que más valor les aporte. “Como proveedores de tecnología en el sector financiero nuestro futuro es ser muy transparentes sobre aquellos campos que dominamos y buscar integrar nuestras herramientas con otros proveedores”, apuntó.

La medida tributaria más vistosa –sin duda, la más discutida en la opinión pública– de la megarreforma económica que impulsa elgobierno de José Antonio Kast en Chile es la reducción del impuesto corporativo, pero los inversionistas de alto patrimonio pueden encontrar otro ítem llamativo en el proyecto. Se trata de una propuesta para abrir una nueva ventana de repatriación de capitales, la que sería la tercera habilitada en la historia reciente del país, que podría ofrecer una oportunidad interesante, según profesionales locales de gestión patrimonial.

La propuesta apunta a ofrecer una tasa más favorecedora para que los inversionistas informen de capitales no declarados en el extranjero. Esta sería de 10% sobre el valor de los activos y una aún más baja, de 7%, para quienes efectivamente ingresen sus recursos a Chile en los tres años desde la entrada en vigencia y se queden al menos cinco años en inmuebles o instrumentos con activos subyacentes situados en el país.

Esta ventana, establece el proyecto legislativo, se extendería por 12 meses a partir de la entrada en vigencia de la llamada Ley de Reconstrucción Nacional, cuando se publique en el Diario Oficial.

“Tener activos fuera de Chile no declarados al SII (Servicio de Impuestos Internos) es más común de lo que se reconoce en voz alta. La Ley de Reconstrucción abre una puerta para ordenar esa situación pagando un impuesto único acotado, por un tiempo limitado”, indica el abogado Esteban Sáez, socio fundador del estudio especializado NSS Legal & Tax.

En el mundo de la gestión patrimonial, destacan la iniciativa como positiva para la dinámica del negocio, pero se preguntan sobre el alcance que pueda tener. ¿Va a seguir el camino de la primera repatriación, que superó ampliamente las expectativas en 2015, o el de la segunda, que se quedó corta?

Luces y sombras

“Es una medida que va en la dirección correcta, en la medida que establece una ventana extraordinaria para que los contribuyentes puedan regularizar activos mantenidos en el exterior y, eventualmente, repatriar parte o la totalidad de esos recursos al país”, señala Sebastián Sánchez, socio fundador de Andes Advisors, a Funds Society.

En el caso de un proceso bien diseñado e implementado, explica, “esta medida puede incentivar la inversión, contribuir a fortalecer el mercado de capitales local, y generar una recaudación tributaria extraordinaria”.

Por su parte, el gerente general de SP Capital SFO, Patricio Parra, concuerda con el diagnóstico es positivo, para quienes quieran solucionar asuntos pendientes con el Fisco. Sin embargo, también hace hincapié en que hay un grado de incertidumbre respecto a cuánta gente se acogerá al beneficio.

“Es difícil pronosticar cuántas personas lo harán, porque ya se hizo un proceso bastante exitoso el 2015 y desconocemos cuántos quedaron pendientes, que estén dispuestos a tomarlo esta vez”, indica. Y el proyecto todavía tiene que pasar por muchos filtros, agregando a esta incógnita, ya que se está tramitando actualmente en el Congreso chileno.

Además, no todo es positivo. Si bien rescata el beneficio que pueda traer a ciertos inversionistas y la iniciativa de ofrecer un incentivo adicional a reinvertir el capital en la economía local, Andrés Alessandri, co-fundador y director tributario de AT Legacy Partners, ve aspectos negativos en la medida: “Desde una perspectiva de políticas públicas es una mala política. Es una pésima señal para los contribuyentes que cada cinco años existan amnistías tributarias, pues incentiva el incumplimiento y castiga al contribuyente cumplidor”.

Las experiencias anteriores

“En materia de repatriación de capitales, Chile ya cuenta con experiencias previas relevantes”, recalca Sánchez. El primer proceso, los actores de banca privada concuerdan, fue un éxito rotundo. Mientras que el gobierno aspiraba a captar unos 90 millones de dólares con la operación, la recaudación superó los 1.500 millones de dólares.

“Entre los factores que explican este resultado se encuentra una tasa reducida de 8%, un plazo de implementación de 12 meses y, principalmente, el hecho de que en ese período aún no se encontraba vigente el intercambio automático de información bajo el estándar Common Reporting Standard (CRS), el cual obliga a las instituciones financieras a reportar información de clientes con residencia tributaria en otras jurisdicciones”, explica el profesional de Andes Advisors.

El proceso siguiente, realizado en 2014 tuvo un desempeño muy inferior. En esa ocasión, recuerda Alessandri, la repatriación de capitales “recaudó 94 millones de dólares, siendo que el monto proyectado era de 602 millones de dólares; es decir, sólo el 15,6% del monto proyectado”.

Esto lo atribuyen desde la industria a condiciones menos atractivas en la iniciativa. La duración del proceso fue mucho más corta, de unos dos meses, y la tasa era más alta a lo propuesto este año, de 12%.

De todos modos, desde la industria de gestión patrimonial le ven potencial a la medida propuesta este año, pero las condiciones en las que se realice –junto con una variedad de factores, de distinta índole– determinará el nivel de éxito de la propuesta, en caso de que sea aprobada por los parlamentarios.

Prospectos para el nuevo proceso

“La decisión no dependerá exclusivamente de la tasa del impuesto, la ventana temporal o la amplitud de bienes declarables. También influirán factores como las perspectivas económicas del país, las oportunidades de inversión disponibles, la estabilidad institucional y la confianza en el marco regulatorio de largo plazo”, señala Sánchez.

Para el ejecutivo, los factores que más influirían serían la confianza en el marco tributario y el carácter verdaderamente excepcional de la medida; la competitividad de las alternativas de inversión en Chile; y la claridad y certeza jurídica que el régimen de a los contribuyentes.

En esa línea, la relación con el Fisco –y las entidades con las que se relacionan personas y empresas con él– se vuelve relevante. “Es importante entender que en estos procesos hay mucha interacción con fiscalizadores del SII y que, para sea exitoso, deben ser personas que permita que esto fluya”, indica Parra, de SP Capital MFO.

De todos modos, las estimaciones que ha difundido el gobierno han levantado dudas, especialmente los 277.000 millones de pesos chilenos (alrededor de 300 millones de dólares) que auguran recaudar en la Dirección de Presupuestos (Dipres).

Para Alessandri, de AT Legacy Partners, esta proyección es “excesiva”. “Si se aprueba, creemos que será un proceso beneficioso para muchos contribuyentes, pero somos escépticos de que alcance la recaudación esperada”, comenta. Eso sí, el profesional agrega que no descartan que el proceso dé una sorpresa.

Draycott, plataforma ibérica de inversión en activos alternativos, ha adquirido el 100% de Square Asset Management, gestor independiente de fondos inmobiliarios abiertos. Según explican, la operación supone un paso decisivo en la evolución de Draycott como plataforma verdaderamente ibérica, con presencia operativa, activos bajo gestión y una estrategia de crecimiento integrada en España y Portugal. Más allá de reforzar su posicionamiento en España, la adquisición consolida un modelo de inversión transfronterizo orientado a captar oportunidades en ambos mercados de forma coordinada.

España se configura como uno de los pilares estratégicos de esta plataforma ibérica, tanto por el tamaño y profundidad de su mercado inmobiliario como por el creciente interés de inversores institucionales y distribuidores por soluciones que combinen rentabilidad recurrente, diversificación y estabilidad. En este contexto, aproximadamente el 10 % del volumen de activos de los principales fondos de Square ya está invertido en el mercado español, con activos como la sede de la Seguridad Social en Barcelona, naves logísticas en Valencia y la sede de Cofidis, lo que refleja la capacidad de originación y gestión local, así como el potencial de crecimiento dentro de la estrategia conjunta.

“Square refuerza nuestra presencia en inversión inmobiliaria, aportando escala, distribución y una base de inversores muy relevante. La complementariedad entre ambas plataformas nos permite generar sinergias a nivel de producto y acceso al mercado, impulsando nuestro crecimiento. Esta operación supone un paso clave en la construcción de una plataforma de referencia en activos alternativos en el mercado ibérico”, ha explicado Francisco Guimarães Neto, Partner y Head of Investor Relations de Draycott.

Con la integración de Square, Draycott supera los 3.000 millones de euros en activos bajo gestión en inversiones alternativas y amplía de forma significativa su acceso a canales de distribución, incorporando acuerdos con entidades bancarias y una red consolidada de inversores particulares a través de intermediarios financieros. La transacción responde a una lógica estratégica de fortalecimiento de capacidades, especialmente en el segmento inmobiliario orientado a la generación de rentas y en la colaboración con selectores de fondos y gestores de patrimonios.

Square Asset Management cuenta con más de 20 años de experiencia en la gestión de fondos inmobiliarios y cerca de 3.000 millones de euros en activos, con una propuesta apoyada en un histórico de rentabilidad robusto y consistente, sin registrar ningún año negativo, incluyendo periodos de elevada disrupción como la crisis financiera de 2008, la pandemia o el reciente ciclo de subida de tipos. Desde el punto de vista de construcción de carteras, el modelo de fondos abiertos de Square ofrece un valor liquidativo que se basa en valoraciones periódicas de activos físicos, lo que se traduce en un comportamiento descorrelacionado frente a los mercados cotizados de renta variable y renta fija. Este enfoque, combinado con contratos de larga duración y una base de inquilinos de alta calidad, proporciona un perfil de volatilidad contenida y visibilidad en los flujos de caja.

En conjunto, la estrategia posiciona estos vehículos como un punto de entrada eficiente a los activos alternativos para carteras diversificadas, con un binomio rentabilidad-riesgo orientado a superar los tipos de interés de mercado con una volatilidad controlada. “Esta operación es la confirmación más concreta de que Draycott ya es una plataforma ibérica multi-asset al servicio de inversores profesionales. Más allá de la escala, incorporamos un equipo con un track record probado y una fuerte capacidad de distribución. Nuestro objetivo no es crecer en activos bajo gestión, sino integrar talento y capacidades que nos permitan ofrecer soluciones de inversión con un perfil de rentabilidad-riesgo consistente y un encaje claro en carteras diversificadas”, comenta João Coelho Borges, Founding Partner de Draycott.

La operación se enmarca en la estrategia de Draycott de fortalecer su propuesta para inversores profesionales, ampliando el acceso a soluciones de inversión en activos alternativos a través de canales de distribución especializados y adaptados a las necesidades de selectores de fondos y gestores de patrimonios, apoyados en una red de distribución bancaria consolidada y una base de cerca de 35.000 inversores particulares.

Una guerra entre Israel/EE. UU. e Irán no figuraba en el radar de muchos al inicio de 2026. Nuestro mensaje de buscar resiliencia en nuestra perspectiva anual, por lo tanto, resultó ser sabio. Los desafíos para los mercados de renta fija en la primera mitad de 2026 reflejaron principalmente un cambio en las expectativas sobre las tasas de interés, a medida que aumentaba la preocupación de los mercados de que el encarecimiento de la energía, derivado de las interrupciones en los flujos de petróleo y gas procedentes de Oriente Medio, pudiera acabar trasladándose a una inflación más generalizada.

Los tipos de interés dominan el crédito

La economía global desafió a los agoreros, pero las tensiones geopolíticas encontraron una salida en la volatilidad de las tasas. Los rendimientos de los bonos soberanos aumentaron, reflejando el reajuste de la política monetaria, a medida que las perspectivas de recortes de tipos dieron paso, en general, a pausas y, en algunos casos, a subidas. La renovación de las preocupaciones fiscales también impulsó los rendimientos, y los de los bonos a más largo plazo superaron los máximos de los últimos años en la mayoría de los mercados desarrollados.

Dado que las perspectivas sobre la política de tipos de la Reserva Federal de EE. UU. siguen siendo inciertas, y con un sesgo más restrictivo en otras regiones, mantenemos una postura cautelosa respecto al riesgo de duración. Las preocupaciones por la inflación han aumentado, no solo por las repercusiones del conflicto en Oriente Medio, sino también porque las economías han sido más resilientes de lo esperado. Mientras tanto, el gasto relacionado con la inteligencia artificial (IA) está demostrando ser inflacionario inicialmente (por ejemplo, mayores costes de chips/memoria) antes de las esperadas ganancias de productividad.

Dicho esto, el repunte en rendimiento y la volatilidad en las tasas pueden presentar algunas oportunidades tácticas. Siempre que se contengan los efectos de segundo orden sobre la inflación derivados de la interrupción del suministro en Oriente Medio, una resolución de la guerra podría hacer que los rendimiento disminuyan. Mucho depende de cuánto tiempo permanezca interrumpido el tráfico marítimo por el estrecho de Ormuz. Unas perspectivas tan inciertas sobre las tasas de interés pueden favorecer la estructura de tipo flotante de muchos activos titulizados.

El movimiento al alza en el rendimiento soberano elevó el rendimiento de los bonos corporativos, mermando los rendimientos. Sin embargo, la economía global demostró ser notablemente resistente. El consumo se mantuvo (a menudo desafiando las respuestas sombrías en las encuestas), y los mercados laborales no flaquearon.

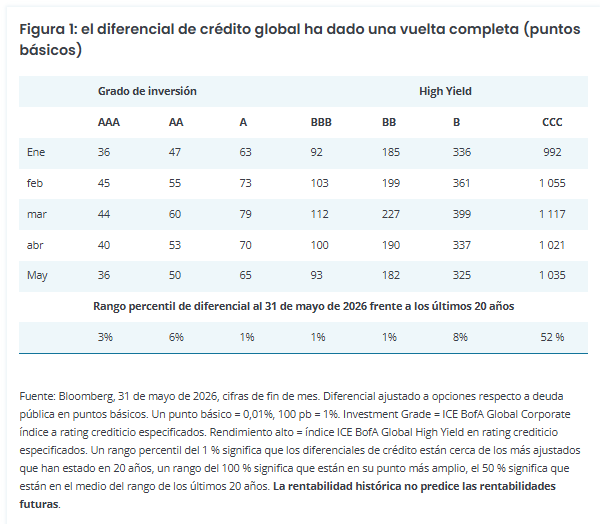

Los diferenciales de crédito (el rendimiento adicional que un bono corporativo paga sobre un bono del gobierno de vencimiento similar, y que se considera generalmente un barómetro de la salud corporativa) completaron un viaje de ida y vuelta. Se ampliaron al principio del conflicto, pero desde entonces se han movido de nuevo más cerca de donde comenzaron el año, que fue cerca de sus mínimos de 20 años. La excepción fue la deuda de menor calidad (calificación CCC), donde los diferencial están en niveles promedio, lo que sugiere que el mercado está discriminando entre prestatarios de mejor y peor calidad.

Aunque los diferenciales pueden ser bajos en relación a los últimos 20 años, el rendimiento general sigue siendo atractivo porque los rendimientos de los bonos del gobierno están cerca de sus niveles más altos en este período. Esto crea demanda de los inversores que buscan rentas a pesar del diferencial ajustado. En última instancia, los diferenciales siguen el ciclo económico y, hasta ahora este año, hay pocas señales de una gran desaceleración en el crecimiento económico. Es posible que el impacto retardado del conflicto en Oriente Medio pueda morder en los próximos meses, por lo que los inversores deben estar atentos, pero creemos que puede haber un coste de oportunidad al ser demasiado cautelosos.

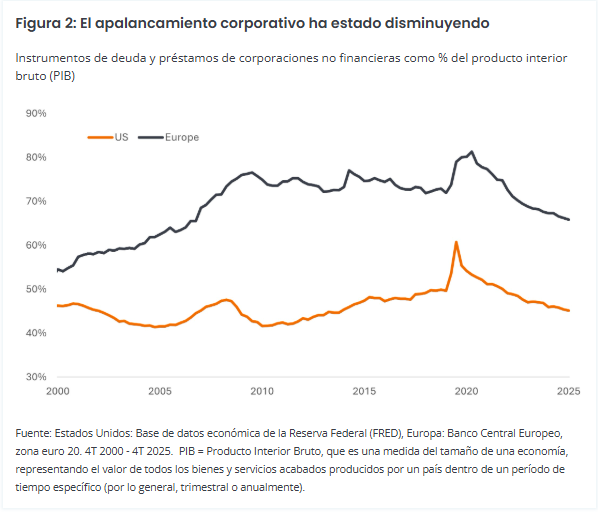

Los beneficios sólidos han ayudado al sentimiento. En el 1.º trimestre de 2026, el S&P 500 reportó un crecimiento de ganancias interanual del 28,6 %, el más rápido desde el 4.º trimestre de 2021 (una cifra que estuvo positivamente distorsionada por la recuperación tras el COVID).1 Hay un argumento que sugiere que el mercado podría estar complaciente, pero la tendencia de los últimos años hacia diferenciales más ajustados tiene su origen en fundamentos sólidos. El apalancamiento corporativo ha estado disminuyendo recientemente, y esto no es solo un fenómeno de EE. UU.

Si añadimos a la ecuación la solidez de los balances de los hogares, el bajo nivel de desempleo en muchos países, el crecimiento de los salarios reales hasta el reciente repunte de los precios de la energía y los recortes fiscales en EE. UU., resulta más fácil justificar la estrechez de los diferenciales.

La oferta crea su propia demanda

Esta noción de un apalancamiento corporativo decreciente podría parecer contradecir el gran suministro de bonos de hiperescaladores mientras invierten en IA. Aproximadamente 800 000 millones USD en gastos de capital se espera que sean invertidos este año por los hiperescaladores.2 Los mercados pueden tener que absorber alrededor de 240 000 millones US$ en emisión de bonos relacionados con la IA en 2026.3 Aunque la abrumadora mayoría de esta emisión proviene de algunos de los prestatarios de mayor calidad, muchos de los cuales tienen poco o nada de deuda neta, la mera cantidad de nuevas emisiones podría probar el apetito de los inversores y podría pesar sobre los diferenciales de la empresa. Las oportunidades de la construcción de la IA también se están creando entre los sectores de titulización, notablemente dentro de los bono de titulización de activos (ABS).

Para otros prestatarios, puede haber un efecto de ‘crowding-out’, potencialmente causando un ligero ensanchamiento del diferencial en la segunda mitad de 2026. Frente a esto, está el hecho de que el dinero prestado y gastado ayuda a impulsar ingresos en otras partes de la economía. Un riesgo clave para los mercados sería si los hiperescaladores redujeran sus planes de gasto, ya que esto podría perforar el sentimiento alcista y ser perjudicial para los activos de riesgo.

Actualmente estamos en una fase nebulosa para la IA. Nadie está seguro de cuáles serán todos los costos y beneficios, pero ya es una tecnología transformadora que está ayudando a ofrecer un impulso económico. Las preocupaciones sobre la IA desplazando los modelos de negocio existentes han llevado a que las empresas de software se encuentren bajo presión, lo que a su vez ha generado desafíos en partes del mercado de crédito privado, más relacionados con titulares negativos sobre límites a los reembolsos que con algo más sistémico. En el otro extremo de la escala están las empresas denominadas HALO (activos pesados, baja obsolescencia) como las redes de energía, materias primas y manufactura que se consideran ampliamente inmunes al desplazamiento.

Diversidad de fuentes de rendimiento

Somos conscientes de que la fortaleza continua del mercado de renta variable ha creado euforia. Es posible que estén aumentando las posibilidades de que se produzca una corrección en los mercados bursátiles: los efectos diferidos del cierre del estrecho de Ormuz, si no se resuelven pronto, podrían acabar pasando factura en forma de un crecimiento más débil o una mayor inflación; la Fed podría dar señales de un giro hacia la subida de las tasas de interés; y la intensa agenda de salidas a bolsa (que suele ser un indicio de que el mercado ha alcanzado su máximo) podría provocar una «indigestión».

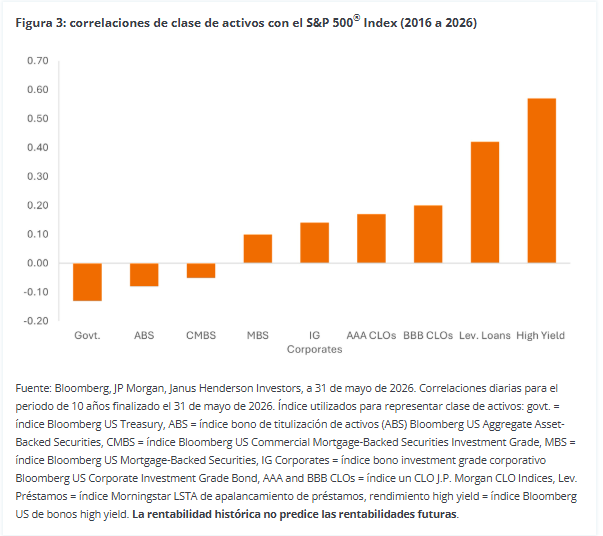

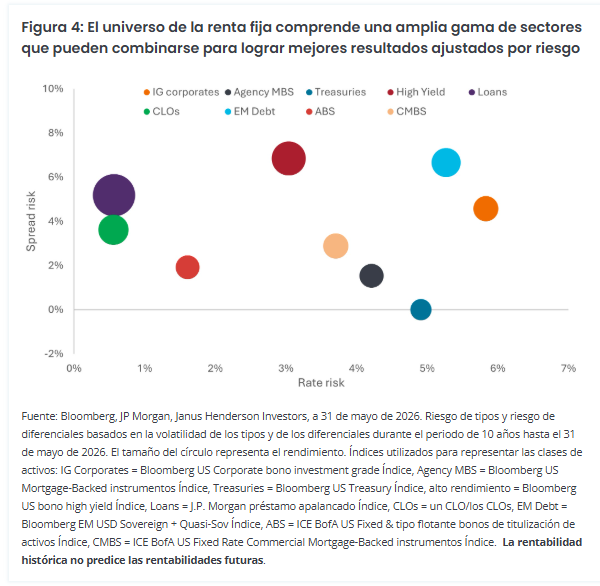

Puede ser útil considerar qué áreas de renta fija están menos correlacionadas con la renta variable. Al fin y al cabo, además de por sus rentas, las clases de activos de renta fija suelen ser muy solicitadas como elemento de diversificación de la cartera. Los bono high yield, que son sensibles a las condiciones corporativas, tienen la correlación más cercana a la renta variable. Los bono del gobierno típicamente tienen una correlación negativa, ya que a menudo superan su rendimiento cuando el entorno macro se debilita.

Los activos titulizados, como los ABS y los valores respaldados por hipotecas comerciales (CMBS), ofrecen una correlación baja o negativa con la renta variable. En parte, esto se debe a que tienden a responder a ciclos específicos o diferenciados (oferta de vivienda, viajes, consumo minorista, mercados de alquiler, etc), y los índice de titulización suelen tener una mayor calidad crediticia que las empresas.

Dada la incertidumbre en las perspectivas de los mercados, la amplia gama de subclases de activos de renta fija ofrece un útil conjunto de herramientas para la construcción de carteras. La figura 4 muestra la volatilidad de distintas clases de activos a partir de dos factores: el riesgo de tasas (movimientos ligados a cambios en las tasas de interés) y el riesgo de diferenciales (movimientos ligados a cambios en la confianza en que un prestatario pueda devolver su deuda). Los inversores que busquen limitar su sensibilidad a los cambios en las tasas de interés pueden mantener más préstamos con su estructura de tipo flotante, u obligación garantizada por préstamos (CLO).

En el otro extremo de la escala, los bonos corporativos Investment Grade probablemente responderían de manera más positiva a una reducción de tasas. Los inversores preocupados por las perspectivas de crecimiento podrían limitar el riesgo de crédito a través de una tenencia en títulos del Tesoro o instrumento respaldado por hipotecas de agencias (MBS). Por el contrario, la deuda high yield y de mercados emergentes probablemente ofrece un mayor potencial en un entorno de crecimiento económico resiliente.

Mezclar clase de activos o emplear estrategias de cobertura puede ayudar a los inversores a alcanzar un perfil de riesgo y resultado deseado. Anteriormente observamos cómo los diferenciales de los bonos corporativos estaban cerca de sus puntos más bajos. Esto no es cierto para los activos titulizados, donde el diferencial, y a su vez el rendimiento, se mantiene en niveles relativamente atractivos, lo que permite a los inversores maximizar sus rentas por unidad de riesgo. Los anchos de los círculos en la Figura 4 representan el tamaño de rendimiento promedio al 31/5/2026 (por ejemplo, el rendimiento de los bonos del Tesoro estadounidense es 4,3 % y el rendimiento de los préstamos estadounidenses es 8,6 %).

Durante un tiempo hemos dicho que los inversores deberían mirar más allá de los estrechos confines de las áreas tradicionales de renta fija y aprovechar algunas de las oportunidades y el potencial de diversificación de toda la clase de activos.

La primera mitad de 2026 lanzó algunas curvas a los inversores. Pero al poner las cosas en perspectiva, podemos entender por qué los mercados se han comportado de cierta manera y, de manera objetiva, buscar oportunidades y mitigar riesgos dentro de las carteras.

Tribuna de Alex Veroude, responsable de renta fija de Janus Henderson Investors

Pixabay CC0 Public DomainAutor: Bradpcs from Pixabay

La industria europea de la defensa ha vivido un revulsivo en el último año y medio, con los diversos anuncios de incremento de las inversiones en este segmento. Ahora bien, ¿dónde se encuentran ahora las valoraciones? ¿Dónde están las mejores oportunidades? ¿Es una estrategia que pueda replicarse mediante la inversión en índices?

En su podcast semanal Talking Heads, BNP Paribas AM sentó a Andy Craig, co responsable del Investment Insights Centre de la firma, con George Ferguson, analista sénior para Aeroespacio, Defensa y Aerolíneas en Bloomberg Intelligence, la división de análisis de Bloomberg LP., para hablar de la inversión en empresas europeas del sector de la defensa que se centran en el desarrollo de nuevas tecnologías para adaptarse a la evolución de las amenazas y que, en particular, resultan adecuadas para un enfoque de inversión pasiva en el sector de la defensa europeo a través de un índice de referencia elaborado y gestionado por Bloomberg Intelligence. “Se trata de un proyecto a muy largo plazo y que ofrece un potencial significativo para los inversores gracias al enfoque de inversión pasiva que proponemos, utilizando el índice de referencia que ha elaborado Bloomberg y que gestionará para BNP Paribas AM”, explicó Craig.

¿Los avances registrados en el sector de la defensa durante el último año han evolucionado conforme a las expectativas?

Creo que, desde comienzos de año, las acciones del sector de defensa han experimentado cierta corrección. Tanto en Europa como en Estados Unidos surgió la idea entre la comunidad inversora de que quizá habíamos alcanzado el «pico de la defensa»; es decir, que los presupuestos de defensa estaban aumentando en Europa, también en EE. UU., y que probablemente el escenario no pudiera mejorar mucho más.

Por eso, en los últimos meses el sector ha quedado algo rezagado. Sin embargo, desde entonces hemos seguido asistiendo a una persistente inestabilidad geopolítica. Creo que eso recuerda a todo el mundo que se trata de una oportunidad de inversión de largo plazo porque, en primer lugar, el mundo no se está volviendo más seguro y, en segundo lugar, Europa necesita acometer un importante esfuerzo inversor en defensa, especialmente en un contexto en el que Estados Unidos podría estar distraído o centrado en otras regiones del mundo.

Por tanto, considero que la oportunidad sigue estando ahí, aunque las cotizaciones hayan retrocedido desde principios de año. Siempre supimos que la inversión en defensa avanzaría de forma irregular, con periodos de aceleración y otros de menor actividad. Se trata de una industria pesada.

Las industrias pesadas necesitan tiempo para invertir en gasto de capital (capex) con el fin de fabricar los productos para los que han sido contratadas. Primero reciben un pedido de su principal cliente, que normalmente es un gobierno. Y, en ocasiones, las administraciones públicas no avanzan con la rapidez a la que los inversores están acostumbrados o desearían. Esos son algunos de los factores que han ralentizado el proceso: la adjudicación de contratos, la fabricación de los equipos y, posteriormente, el incremento de los ingresos y los beneficios.

Así que el sector ha retrocedido algo desde comienzos de año. Las razones son comprensibles y de carácter coyuntural. En mi opinión, la necesidad de que Europa invierta en defensa es estructural y, por tanto, representa una oportunidad de inversión a largo plazo.

¿Cree que las valoraciones reflejan adecuadamente las perspectivas actuales y el hecho de que se trate de una oportunidad de largo recorrido?

Diría que actualmente las valoraciones son razonables para un sector que cuenta con una oportunidad estructural de largo plazo ligada a la fabricación de equipos de defensa.

Creo que tanto los inversores como los ciudadanos no siempre son plenamente conscientes de que los gobiernos tendrán que destinar una parte fija de sus presupuestos a la defensa. Estamos hablando de un objetivo del 3,5 % del presupuesto en los países europeos para reforzar sus capacidades defensivas. Y esto no es una medida puntual: tendrá que repetirse año tras año de forma indefinida.

Por tanto, lo que estamos viendo en Europa supone un cambio en el destino de una parte importante del gasto público. Y hablamos de una cantidad muy elevada: entre 500.000 y 600.000 millones de dólares solo este año. A medida que Estados Unidos mantiene compromisos en distintos frentes internacionales y surgen nuevos problemas en otras regiones del mundo, Europa tendrá que prepararse para gestionar cualquier amenaza en el continente con un menor respaldo estadounidense.

Eso significa que ese nivel de gasto de entre 500.000 y 600.000 millones de dólares probablemente no será el punto final para los gobiernos europeos. Tendrán que seguir incrementando el presupuesto destinado a defensa y mantener ese esfuerzo de manera continuada año tras año. Ahí es donde reside la oportunidad.

Y si las valoraciones se estabilizan en niveles similares a los de sus comparables estadounidenses, que constituyen la mayor industria de defensa del mundo, eso representa un aspecto muy positivo para quienes quieran invertir en este sector.

Hablemos del sector europeo de defensa y de cómo el Bloomberg Europe Defence Select Index representa el universo de inversión para una estrategia pasiva en este ámbito. ¿Cómo permite a los inversores obtener exposición a los segmentos que probablemente serán más relevantes en el futuro?

Lo que solemos observar en el sector de defensa es que Estados Unidos constituye, en cierto modo, el modelo de cómo podría desarrollarse la industria europea. Y, hasta ahora, la evolución que estamos viendo apunta precisamente en esa dirección.

Normalmente existen compañías conocidas como contratistas principales (prime contractors), que reciben la mayor parte de los contratos públicos para desarrollar sistemas de defensa. Estas empresas adquieren los distintos componentes a través de una cadena de suministro, los integran en un sistema operativo completo y posteriormente lo entregan al Gobierno para recibir el pago correspondiente.

A medida que este modelo se desarrolla en Europa, observamos otra tendencia muy importante: muchos gobiernos están destinando mucho más dinero a defensa que hace una década y, además, intentan que la mayor parte posible de ese gasto permanezca dentro de sus propias fronteras para beneficiarse del efecto multiplicador sobre la economía y el empleo nacional.

Esto también supone mayores ingresos fiscales para los gobiernos. En definitiva, quieren fortalecer sus propias industrias. Al mismo tiempo, Europa tendrá que mantener la eficiencia a medida que desarrolla su base industrial de defensa.

Por eso, cuando pensamos en invertir en el sector europeo de defensa, creemos que conviene centrarse en los países con los mayores presupuestos y capacidades. Todos conocemos a los cinco principales: Alemania, que es el mayor mercado, seguida de Francia, Reino Unido, España e Italia. Son los países clave en torno a los que conviene invertir. Cada uno cuenta con un gran contratista nacional de referencia.

Uno de los principales condicionantes para la inversión en defensa será, sin duda, la capacidad presupuestaria de cada país, y esa capacidad varía considerablemente dentro de Europa.

Con frecuencia observamos que en el sur de Europa —Italia, España y Francia— existen mayores restricciones presupuestarias. Resulta más complicado incorporar un incremento del gasto en defensa sin afectar a otros compromisos ya existentes, por lo que el proceso puede requerir más tiempo. Creemos que el crecimiento será algo más lento en estas regiones.

En cambio, en Europa Central y del Norte, donde existe una mayor capacidad presupuestaria —Alemania, los países escandinavos y Polonia—, estamos viendo un ritmo de gasto mucho más rápido. En consecuencia, la oportunidad de inversión podría materializarse antes en esos países. Además, esto coincide con el mapa de riesgos que observamos en Europa. Europa Central y del Norte afrontan amenazas más inmediatas, ya que el principal foco de riesgo se encuentra prácticamente a sus puertas.

Alemania constituye un caso especialmente relevante dentro de este incremento del gasto en defensa, porque es la mayor economía del continente y ha invertido por debajo de sus necesidades desde la caída del Muro de Berlín, e incluso antes. Ahora estamos viendo un importante aumento del gasto alemán, lo que generará todavía más oportunidades. Será un proceso irregular —nada sube en línea recta—, pero así es como entendemos la oportunidad de inversión en defensa en Europa.

También señalaría que el índice incorpora una cierta exposición al sector tecnológico, aunque no excesiva.

Creemos que la tecnología aplicada a la defensa es extremadamente importante. Lo estamos viendo en los conflictos actuales, donde los drones y los sistemas no tripulados desempeñan un papel cada vez más relevante.

No obstante, todavía no sustituyen a las grandes plataformas tripuladas —como los aviones de combate, los vehículos blindados de transporte de tropas o los carros de combate—. Por eso conviene mantener una exposición significativa a ese equipamiento pesado, ya que sigue existiendo un amplio potencial de crecimiento en esa parte de la industria.

Al mismo tiempo, también resulta conveniente destinar una parte —aunque no excesiva— de la inversión a empresas tecnológicas que desarrollarán drones gestionados mediante inteligencia artificial, sistemas de sensores y otras soluciones que mejorarán el conocimiento de la situación sobre el terreno. Ese es el enfoque que aplicamos a la construcción de nuestras carteras de inversión en el sector de defensa, tanto en Europa como en otras regiones del mundo.

Una guerra entre Israel/EE. UU. e Irán no figuraba en el radar de muchos al inicio de 2026. Nuestro mensaje de buscar resiliencia en nuestra perspectiva anual, por lo tanto, resultó ser sabio. Los desafíos para los mercados de renta fija en la primera mitad de 2026 reflejaron principalmente un cambio en las expectativas sobre las tasas de interés, a medida que aumentaba la preocupación de los mercados de que el encarecimiento de la energía, derivado de las interrupciones en los flujos de petróleo y gas procedentes de Oriente Medio, pudiera acabar trasladándose a una inflación más generalizada.

Los tipos de interés dominan el crédito

La economía global desafió a los agoreros, pero las tensiones geopolíticas encontraron una salida en la volatilidad de las tasas. Los rendimientos de los bonos soberanos aumentaron, reflejando el reajuste de la política monetaria, a medida que las perspectivas de recortes de tipos dieron paso, en general, a pausas y, en algunos casos, a subidas. La renovación de las preocupaciones fiscales también impulsó los rendimientos, y los de los bonos a más largo plazo superaron los máximos de los últimos años en la mayoría de los mercados desarrollados.

Dado que las perspectivas sobre la política de tipos de la Reserva Federal de EE. UU. siguen siendo inciertas, y con un sesgo más restrictivo en otras regiones, mantenemos una postura cautelosa respecto al riesgo de duración. Las preocupaciones por la inflación han aumentado, no solo por las repercusiones del conflicto en Oriente Medio, sino también porque las economías han sido más resilientes de lo esperado. Mientras tanto, el gasto relacionado con la inteligencia artificial (IA) está demostrando ser inflacionario inicialmente (por ejemplo, mayores costes de chips/memoria) antes de las esperadas ganancias de productividad.

Dicho esto, el repunte en rendimiento y la volatilidad en las tasas pueden presentar algunas oportunidades tácticas. Siempre que se contengan los efectos de segundo orden sobre la inflación derivados de la interrupción del suministro en Oriente Medio, una resolución de la guerra podría hacer que los rendimiento disminuyan. Mucho depende de cuánto tiempo permanezca interrumpido el tráfico marítimo por el estrecho de Ormuz. Unas perspectivas tan inciertas sobre las tasas de interés pueden favorecer la estructura de tipo flotante de muchos activos titulizados.

El movimiento al alza en el rendimiento soberano elevó el rendimiento de los bonos corporativos, mermando los rendimientos. Sin embargo, la economía global demostró ser notablemente resistente. El consumo se mantuvo (a menudo desafiando las respuestas sombrías en las encuestas), y los mercados laborales no flaquearon.

Los diferenciales de crédito (el rendimiento adicional que un bono corporativo paga sobre un bono del gobierno de vencimiento similar, y que se considera generalmente un barómetro de la salud corporativa) completaron un viaje de ida y vuelta. Se ampliaron al principio del conflicto, pero desde entonces se han movido de nuevo más cerca de donde comenzaron el año, que fue cerca de sus mínimos de 20 años. La excepción fue la deuda de menor calidad (calificación CCC), donde los diferencial están en niveles promedio, lo que sugiere que el mercado está discriminando entre prestatarios de mejor y peor calidad.

Aunque los diferenciales pueden ser bajos en relación a los últimos 20 años, el rendimiento general sigue siendo atractivo porque los rendimientos de los bonos del gobierno están cerca de sus niveles más altos en este período. Esto crea demanda de los inversores que buscan rentas a pesar del diferencial ajustado. En última instancia, los diferenciales siguen el ciclo económico y, hasta ahora este año, hay pocas señales de una gran desaceleración en el crecimiento económico. Es posible que el impacto retardado del conflicto en Oriente Medio pueda morder en los próximos meses, por lo que los inversores deben estar atentos, pero creemos que puede haber un coste de oportunidad al ser demasiado cautelosos.

Los beneficios sólidos han ayudado al sentimiento. En el 1.º trimestre de 2026, el S&P 500 reportó un crecimiento de ganancias interanual del 28,6 %, el más rápido desde el 4.º trimestre de 2021 (una cifra que estuvo positivamente distorsionada por la recuperación tras el COVID).1 Hay un argumento que sugiere que el mercado podría estar complaciente, pero la tendencia de los últimos años hacia diferenciales más ajustados tiene su origen en fundamentos sólidos. El apalancamiento corporativo ha estado disminuyendo recientemente, y esto no es solo un fenómeno de EE. UU.

Si añadimos a la ecuación la solidez de los balances de los hogares, el bajo nivel de desempleo en muchos países, el crecimiento de los salarios reales hasta el reciente repunte de los precios de la energía y los recortes fiscales en EE. UU., resulta más fácil justificar la estrechez de los diferenciales.

La oferta crea su propia demanda

Esta noción de un apalancamiento corporativo decreciente podría parecer contradecir el gran suministro de bonos de hiperescaladores mientras invierten en IA. Aproximadamente 800 000 millones USD en gastos de capital se espera que sean invertidos este año por los hiperescaladores.2 Los mercados pueden tener que absorber alrededor de 240 000 millones US$ en emisión de bonos relacionados con la IA en 2026.3 Aunque la abrumadora mayoría de esta emisión proviene de algunos de los prestatarios de mayor calidad, muchos de los cuales tienen poco o nada de deuda neta, la mera cantidad de nuevas emisiones podría probar el apetito de los inversores y podría pesar sobre los diferenciales de la empresa. Las oportunidades de la construcción de la IA también se están creando entre los sectores de titulización, notablemente dentro de los bono de titulización de activos (ABS).

Para otros prestatarios, puede haber un efecto de ‘crowding-out’, potencialmente causando un ligero ensanchamiento del diferencial en la segunda mitad de 2026. Frente a esto, está el hecho de que el dinero prestado y gastado ayuda a impulsar ingresos en otras partes de la economía. Un riesgo clave para los mercados sería si los hiperescaladores redujeran sus planes de gasto, ya que esto podría perforar el sentimiento alcista y ser perjudicial para los activos de riesgo.

Actualmente estamos en una fase nebulosa para la IA. Nadie está seguro de cuáles serán todos los costos y beneficios, pero ya es una tecnología transformadora que está ayudando a ofrecer un impulso económico. Las preocupaciones sobre la IA desplazando los modelos de negocio existentes han llevado a que las empresas de software se encuentren bajo presión, lo que a su vez ha generado desafíos en partes del mercado de crédito privado, más relacionados con titulares negativos sobre límites a los reembolsos que con algo más sistémico. En el otro extremo de la escala están las empresas denominadas HALO (activos pesados, baja obsolescencia) como las redes de energía, materias primas y manufactura que se consideran ampliamente inmunes al desplazamiento.

Diversidad de fuentes de rendimiento

Somos conscientes de que la fortaleza continua del mercado de renta variable ha creado euforia. Es posible que estén aumentando las posibilidades de que se produzca una corrección en los mercados bursátiles: los efectos diferidos del cierre del estrecho de Ormuz, si no se resuelven pronto, podrían acabar pasando factura en forma de un crecimiento más débil o una mayor inflación; la Fed podría dar señales de un giro hacia la subida de las tasas de interés; y la intensa agenda de salidas a bolsa (que suele ser un indicio de que el mercado ha alcanzado su máximo) podría provocar una «indigestión».

Puede ser útil considerar qué áreas de renta fija están menos correlacionadas con la renta variable. Al fin y al cabo, además de por sus rentas, las clases de activos de renta fija suelen ser muy solicitadas como elemento de diversificación de la cartera. Los bono high yield, que son sensibles a las condiciones corporativas, tienen la correlación más cercana a la renta variable. Los bono del gobierno típicamente tienen una correlación negativa, ya que a menudo superan su rendimiento cuando el entorno macro se debilita.

Los activos titulizados, como los ABS y los valores respaldados por hipotecas comerciales (CMBS), ofrecen una correlación baja o negativa con la renta variable. En parte, esto se debe a que tienden a responder a ciclos específicos o diferenciados (oferta de vivienda, viajes, consumo minorista, mercados de alquiler, etc), y los índice de titulización suelen tener una mayor calidad crediticia que las empresas.

Dada la incertidumbre en las perspectivas de los mercados, la amplia gama de subclases de activos de renta fija ofrece un útil conjunto de herramientas para la construcción de carteras. La figura 4 muestra la volatilidad de distintas clases de activos a partir de dos factores: el riesgo de tasas (movimientos ligados a cambios en las tasas de interés) y el riesgo de diferenciales (movimientos ligados a cambios en la confianza en que un prestatario pueda devolver su deuda). Los inversores que busquen limitar su sensibilidad a los cambios en las tasas de interés pueden mantener más préstamos con su estructura de tipo flotante, u obligación garantizada por préstamos (CLO).

En el otro extremo de la escala, los bonos corporativos Investment Grade probablemente responderían de manera más positiva a una reducción de tasas. Los inversores preocupados por las perspectivas de crecimiento podrían limitar el riesgo de crédito a través de una tenencia en títulos del Tesoro o instrumento respaldado por hipotecas de agencias (MBS). Por el contrario, la deuda high yield y de mercados emergentes probablemente ofrece un mayor potencial en un entorno de crecimiento económico resiliente.

Mezclar clase de activos o emplear estrategias de cobertura puede ayudar a los inversores a alcanzar un perfil de riesgo y resultado deseado. Anteriormente observamos cómo los diferenciales de los bonos corporativos estaban cerca de sus puntos más bajos. Esto no es cierto para los activos titulizados, donde el diferencial, y a su vez el rendimiento, se mantiene en niveles relativamente atractivos, lo que permite a los inversores maximizar sus rentas por unidad de riesgo. Los anchos de los círculos en la Figura 4 representan el tamaño de rendimiento promedio al 31/5/2026 (por ejemplo, el rendimiento de los bonos del Tesoro estadounidense es 4,3 % y el rendimiento de los préstamos estadounidenses es 8,6 %).

Durante un tiempo hemos dicho que los inversores deberían mirar más allá de los estrechos confines de las áreas tradicionales de renta fija y aprovechar algunas de las oportunidades y el potencial de diversificación de toda la clase de activos.

La primera mitad de 2026 lanzó algunas curvas a los inversores. Pero al poner las cosas en perspectiva, podemos entender por qué los mercados se han comportado de cierta manera y, de manera objetiva, buscar oportunidades y mitigar riesgos dentro de las carteras.

Tribuna de Alex Veroude, responsable de renta fija de Janus Henderson Investors