Llegamos a mitad de 2026 con unos inversores altamente optimistas. Según muestra la encuesta global a gestores de BofA, correspondiente a julio, se trata del nivel más alto de optimismo desde enero: “Nuestro indicador más amplio del sentimiento de la encuesta, basado en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento global, subió de 6,0 a 7,2. El nivel de efectivo de la encuesta de BofA cayó del 4,1% a un nivel extremadamente bajo del 3,6%”.

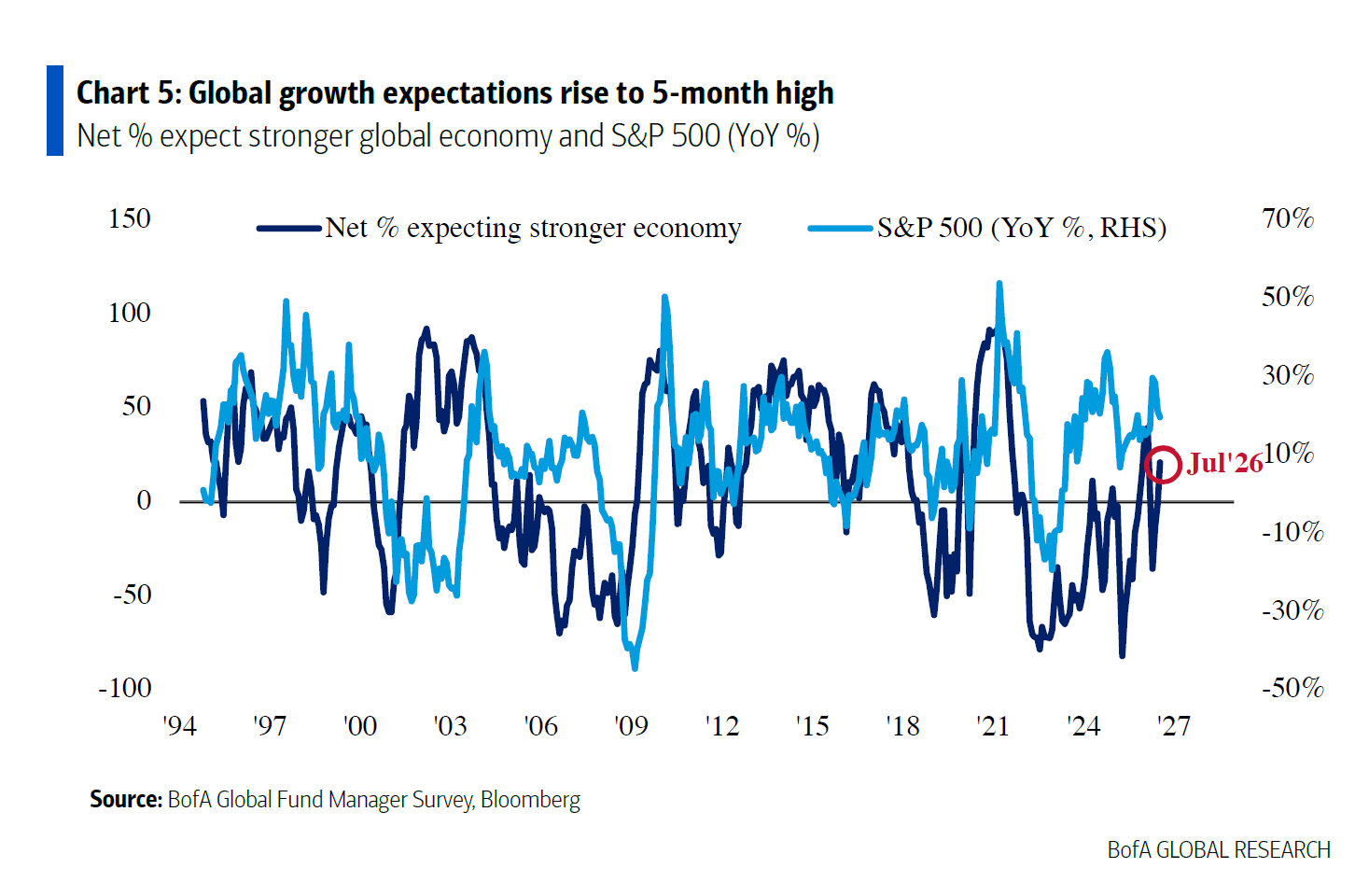

A la hora de identificar qué sustenta ese optimismo, la encuesta muestra un récord del 54% en inversores que prevén un escenario “no landing” y un 39% que ve un “soft landing”. En cambio, tan solo un 2% de los encuestados espera un “hard landing”. A esta visión se suma que el optimismo sobre el crecimiento global alcanzó en julio su nivel más alto en cinco meses; en concreto, un porcentaje neto del 21% espera una economía más sólida. “Las expectativas macroeconómicas se están equiparando al rendimiento de la renta variable estadounidense”, matizan desde BofA.

Inflación y tipos de interés

Respecto a la inflación, un porcentaje neto del 4% de los inversores de la encuesta de julio prevé una inflación global más baja, un giro radical frente al mes pasado, cuando un neto del 45% esperaba una inflación más alta

“Las perspectivas sobre los tipos de interés cayeron a la par que las del IPC: un neto del 1% espera tipos a corto plazo más altos, frente al 34% anterior”, matiza la encuesta. De hecho, el 83% no espera que la Fed suba la tipos antes de las elecciones de mitad de mandato en EE.UU.. Por otra parte, al preguntarles cómo modificará la Fed los tipos de interés de referencia en el próximo año, solo el 36% afirmó esperar al menos una subida, mientras que el 29% prevé que se mantengan sin cambios.

A la hora de identificar los riesgos, la «burbuja de la IA» escaló hasta el primer puesto como el mayor riesgo de cola en julio, según el 45% de los inversores de la encuesta frente al 28% del mes pasado. Según explica BofA, en junio, el riesgo de cola percibido como número uno era una «segunda ola de inflación», que ahora ha caído al segundo puesto -26% de los inversores, frente al 34% anterior-. “En julio, además, el 48% de los inversores de la encuesta señaló que el gasto de capital de los hiperescaladores de IA es la fuente más probable de un evento de crédito sistémico, seguido de un 34% que apunta al crédito privado», añaden.

Asset allocation

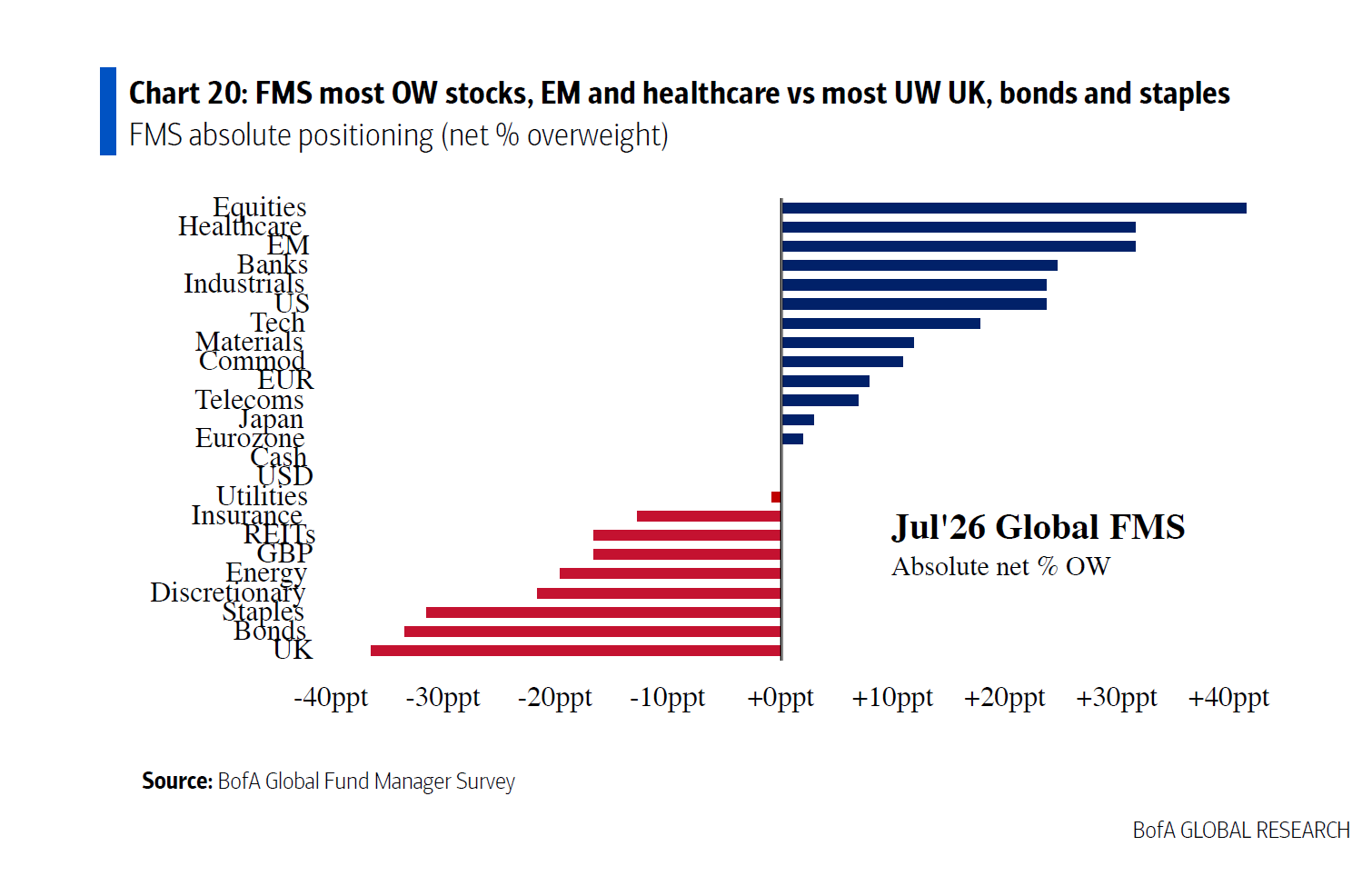

Este optimismo tiene una traducción clara en la cartera más allá del menor peso del efectivo. “Los inversores de la encuesta incrementaron su sobreponderación en renta variable estadounidense hasta un neto del 24%, lo que supone la mayor sobreponderación desde diciembre de 2024 y la tercera ponderación más alta en EE.UU. de los últimos 5 años. Por el contrario, redujeron aún más su asignación a la renta variable del Reino Unido hasta un neto del 37% de infraponderación, la asignación más baja desde agosto de 2020”, indica la encuesta.

Respecto a la asignación sectorial, se registró una infraponderación neta del 53% en los sectores de consumo (básico y discrecional), lo que supone la asignación más baja desde mayo de 2006. Y, por primera vez desde mayo de 2017, los inversores esperan que las acciones con baja rentabilidad por dividendo superen en rendimiento a las de alta rentabilidad por dividendo.

En definitiva, los inversores aumentaron su asignación a salud, Europa y bonos y redujeron su exposición a energía, materias primas y el Reino Unido. “En julio, los inversores están mayoritariamente sobreponderados en renta variable, mercados emergentes y salud, frente a una mayor infraponderación en el Reino Unido, bonos y consumo básico”, concluyen desde BofA.

Por Cecilia Prieto

Por Cecilia Prieto

Por Funds Society

Por Funds Society