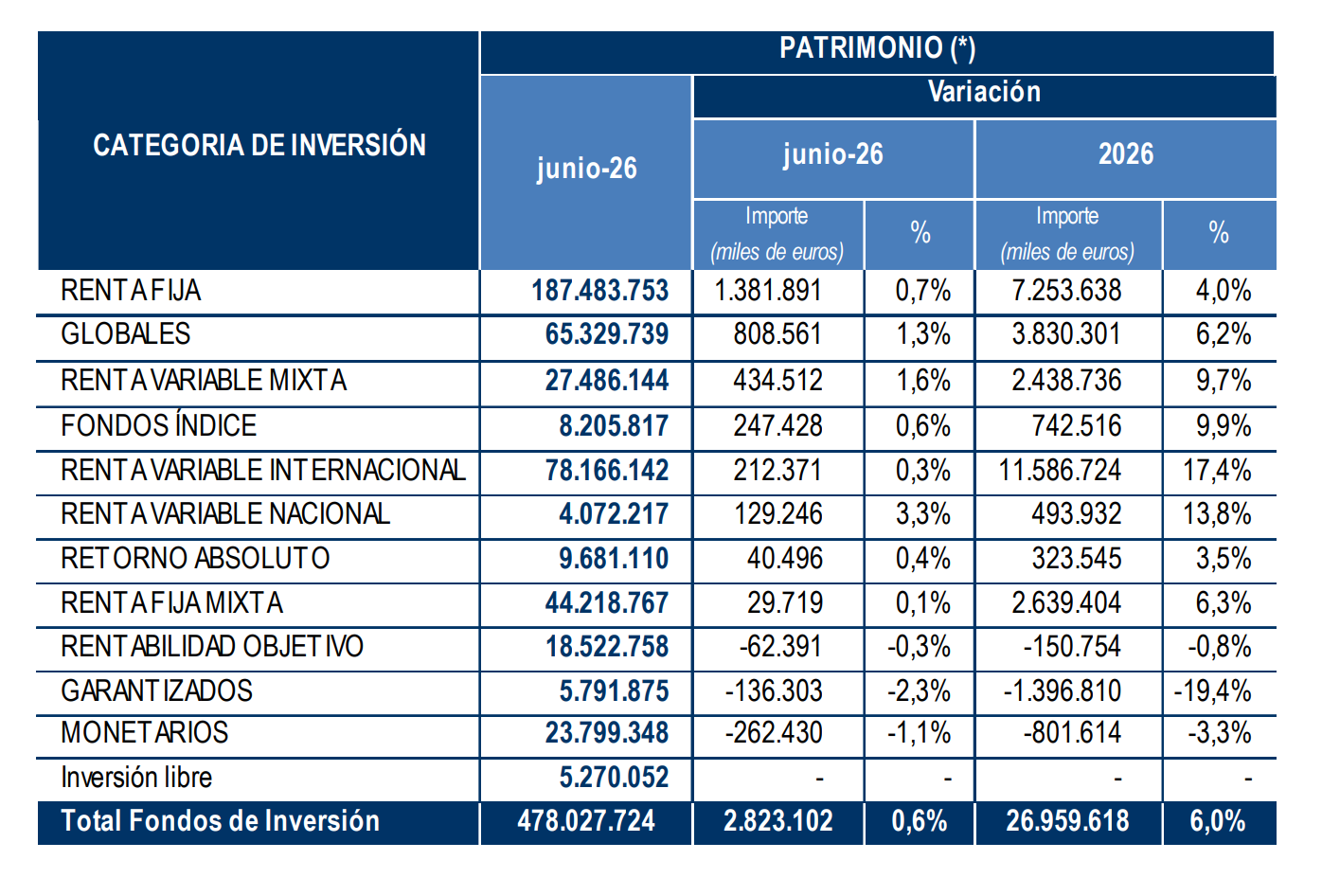

Los fondos de inversión cerraron junio con un nuevo incremento en su volumen de activos, apoyado tanto en la evolución favorable de los mercados financieros como en el mantenimiento de los flujos netos positivos experimentados en el mes. Según los datos provisionales publicados por Inverco, el patrimonio en fondos acumula un incremento de 26.960 millones de euros, lo que supone un 6%.

Si nos fijamos solo en el mes de junio, el patrimonio aumentó en 2.823 millones de euros, (0,6% respecto al mes anterior), situándose en 478.028 millones de euros. En este último mes, el 63% del incremento del volumen de activos se debió a los nuevos flujos de entrada registrados, mientras que el 37% restante se debió a revalorizaciones en las carteras por efecto de mercado.

Según indican desde Inverco, la práctica totalidad de las categorías experimentaron aumentos en sus activos con especial intensidad en aquellas con mayor peso en renta fija. En concreto, en los fondos de renta fija se experimentó un incremento de 1.382 millones de euros debido a suscripciones y rentabilidad positiva, mientras que en los fondos globales el patrimonio incrementó en 808 millones de euros por efecto mercado y flujos positivos.

Por su parte, los fondos mixtos incrementaron en 464 millones de euros por rentabilidad y flujos positivos en su componente variable que compensó las salidas de la vertiente de renta fija.

Suscripciones y reembolsos

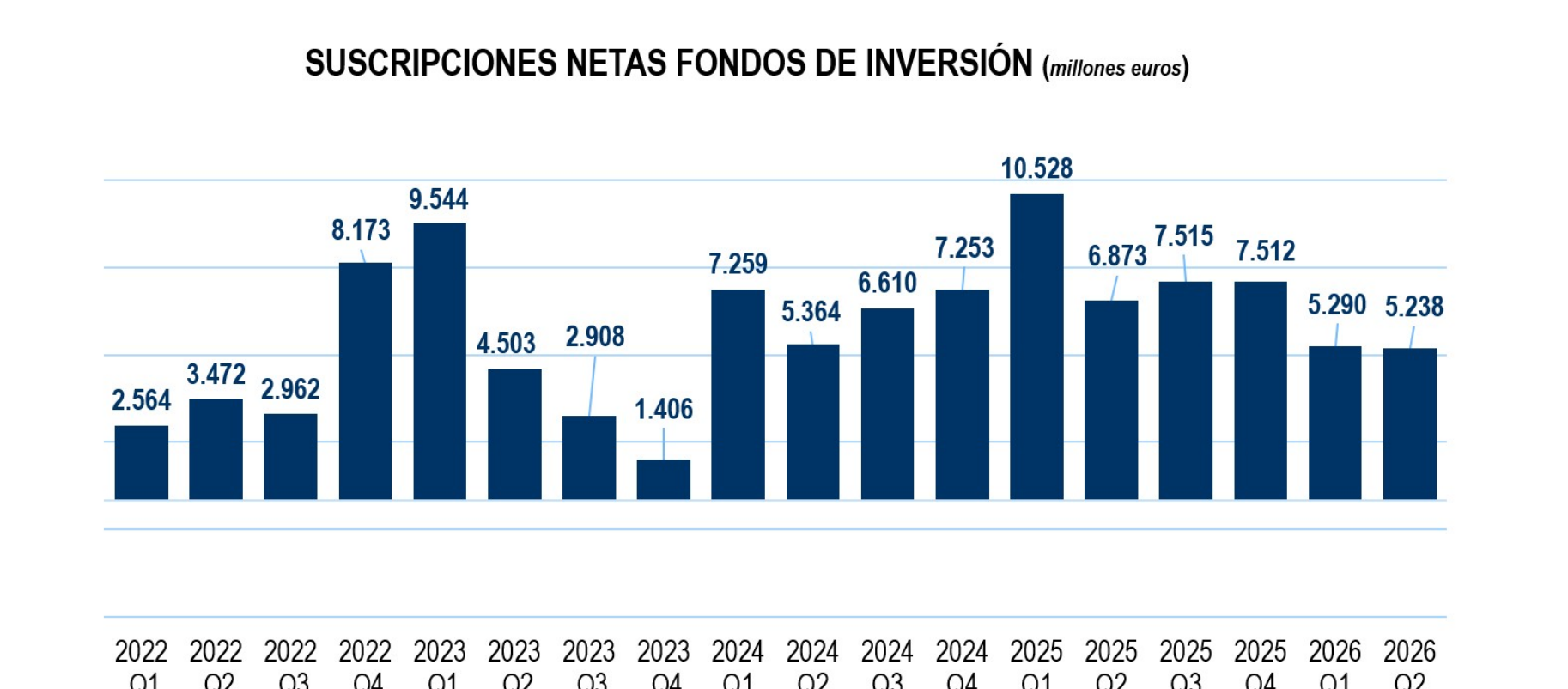

En junio, los fondos de inversión registraron suscripciones netas de 1.789 millones de euros, elevándose a 10.528 millones el acumulado en el año. “El comportamiento de los flujos fue positivo en la mayor parte de las categorías”, explican desde Inverco.

Destaca que los fondos de renta fija concentraron el mayor volumen de captaciones del mes, con más de 1.200 millones de euros con un mayor peso en su componente de más largo plazo. Esta categoría ya acumula cerca de 6.000 millones de euros en el año. En cambio, los fondos globales registraron entradas netas por valor de 729 millones de euros, mientras que los Fondos de Renta Variable Mixta acumularon captaciones netas de 376 millones de euros.

Por último, también los fondos de retorno absoluto y renta variable nacional presentaron flujos positivos, aunque de menor intensidad (141 millones de euros entre las dos categorías). En sentido contrario, los reembolsos se concentraron principalmente en los fondos monetarios (255 millones de euros). “Los fondos garantizados también reflejaron salidas de 174 millones de euros concentradas en su vertiente de renta fija, y los fondos de renta variable internacional experimentaron salidas de 122 millones de euros”, señalan desde Inverco.

Rentabilidad

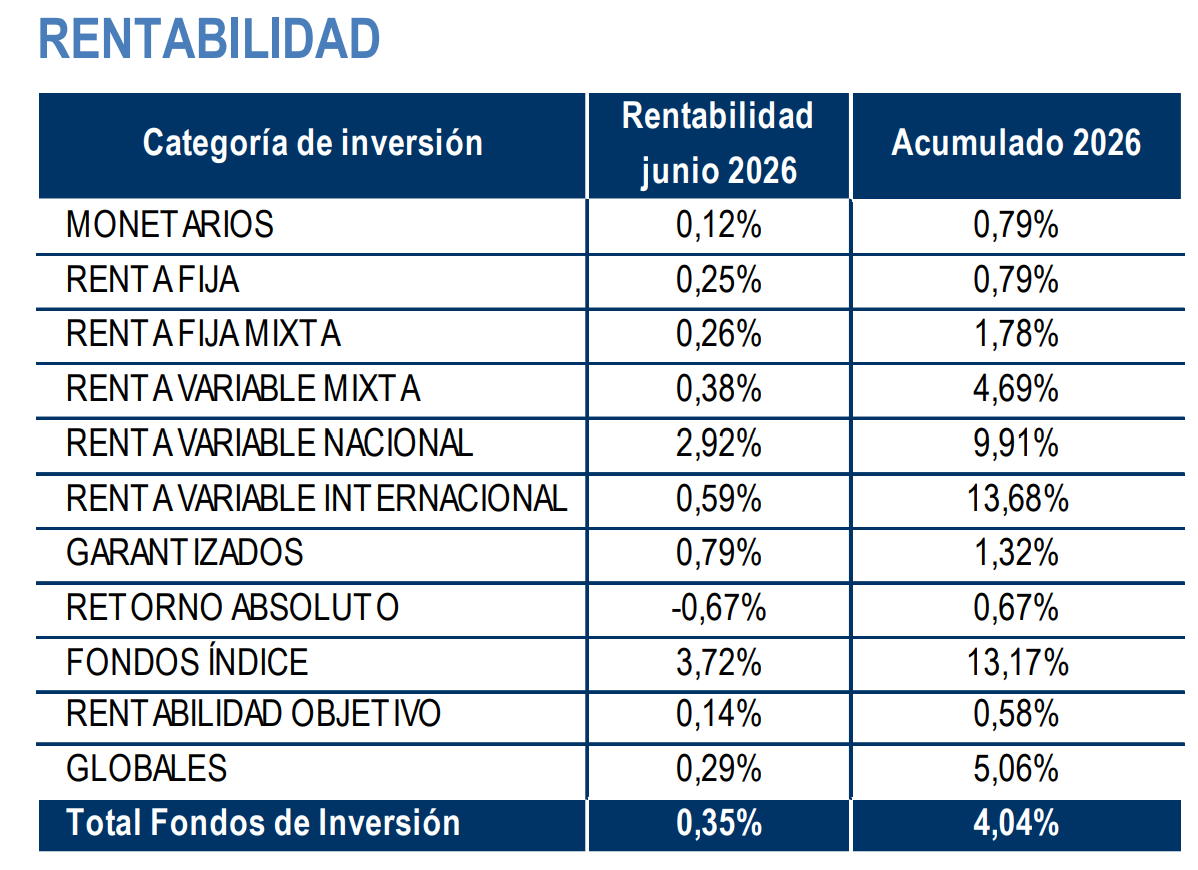

A fecha de elaboración del informe, los fondos de inversión experimentan en el mes una rentabilidad media positiva del 0,3%, situándose en el 4% en el acumulado del año. A falta de incorporar las valoraciones de los últimos días del mes, la práctica totalidad de las categorías obtuvieron rendimientos positivos en junio.

Según indican desde Inverco, las mayores rentabilidades se observaron en los fondos índice (3,7%), seguidos por los fondos de renta variable nacional (2,9%) y a mayor distancia los Fondos Garantizados (0,8%). Los fondos de renta variable internacional registraron una rentabilidad del 0,6%, mientras que la renta fija, renta fija mixta y monetarios obtuvieron avances moderados. En el acumulado del año destacan los fondos renta variable internacional y Fondos Índice (superiores al 13%) y los fondos de renta variable nacional (cercana al 10%).

Foto cedidaAbelardo de la Espriella, presidente de Colombia (fuente: Defensores de la Patria)

Colombia está entrando en un nuevo ciclo político, después de una aguerrida elección, que devolvió la aguja de la brújula política a la derecha. Con una diferencia de poco más de 250.000 votos, Abelardo de la Espriella se convirtió en el próximo presidente del país, dando luces de una dinámica más favorable a mercados e inversionistas. Eso sí, desde las bancas privadas recalcan que todavía quedan desafíos pendientes.

Con el respaldo de un 49,7% de los votantes –versus el 48,7% que obtuvo su contrincante, Iván Cepeda–, el candidato considerado como pro-crecimiento ganó la preferencia de los colombianos. La cúpula política la completa José Manuel Restrepo, respetado economista y político –cuya trayectoria incluye un paso por el Ministerio de Hacienda y Comercio–, como vicepresidente.

El resultado de la votación fue bien recibido por la esfera financiera. “Desde una perspectiva económica y de mercados, lo que hemos observado es una reacción favorable de los inversionistas frente a las expectativas que genera el programa económico anunciado por el nuevo gobierno”, explica a Funds Society el Head de Estrategia de Inversión de SURA Investments, Mauricio Guzmán. Así, se están incorporando señales de mayor disciplina fiscal, promoción de la inversión privada y el crecimiento.

Además, los inversionistas lo ven como un quiebre respecto al gobierno anterior, liderado por el presidente Gustavo Petro. “Lo vemos como un viraje muy positivo frente al ciclo anterior. Durante los últimos cuatro años, el mercado vivió con una incertidumbre constante sobre las reglas de juego”, explica Juan Pablo Galán, Managing Partner y CEO de Ikalon Family Office, con reformas tributarias recurrentes, un discurso “anti-empresarial” y un deterior en inversión privada y crecimiento.

“La llegada de un gobierno que entiende el capital como motor de desarrollo —y no como algo que hay que satanizar o redistribuir a cualquier costo— cambia sustancialmente el tono de la conversación con inversionistas locales y extranjeros”, acota el profesional.

A esto se suma, agrega, el rol de Restrepo, que “añade un componente técnico relevante”. En el rubro lo ven como un conocedor de los cuellos de botella regulatorios y fiscales que han impactado la inversión.

Prospectos para la gestión patrimonial

Desde la perspectiva del negocio de planeación patrimonial, concuerdan los profesionales del sector, la consistencia y predictibilidad de marcos regulatorios y tributarios es clave para la gestión de activos. “Para los inversionistas eso es clave, independientemente de cuál sea su tamaño”, recalca Sebastián Rendón, vicepresidente de Estructuración de Mercado de Capitales de Cibest Capital.

Como las familias con patrimonios estructurados suelen tener horizontes de largo plazo, requieren normas claras, estables y confiables, especialmente en materias como impuestos.

Para Guzmán, la dinámica que rodea al cambio de ciclo político. La reducción del 36% en el riesgo país desde mediados de mayo, junto con la valorización del peso de cerca del 10% y la disminución en las tasas de la deuda pública, comenta, “muestran una mejora en la percepción de Colombia como destino de inversión”.

Desde Ikalon, Galán concuerda con el diagnóstico. “No esperamos un cambio de la noche a la mañana, pero sí un cambio de ánimo que, con el tiempo, se reflejará en los flujos y en la composición de los portafolios”, dice, con un renovado interés en los activos locales, tanto de capitales locales como extranjeros.

Respecto a los flujos, los profesionales de wealth management coinciden en que una estampida de capitales corriendo por volver a Colombia –tras cuatro años en que los inversionistas habían adoptado una postura que describen como “defensiva”– no es un dado. Esta dinámica más favorable es sólo un ingrediente más en la ecuación.

“Esto no significa necesariamente una repatriación masiva e inmediata de capital offshore”, comenta el ejecutivo, recalcando que estas decisiones toman tiempo y una confianza que se construye a punta de consistencia. “Pero sí podríamos empezar a ver, hacia finales de este año y entrando a 2027, una recomposición gradual de carteras”, agrega, con “algo más de apetito por activos colombianos dentro de estructuras que, hasta ahora, estaban casi exclusivamente orientadas al exterior”.

El desafío de levantar la inversión

“El verdadero reto comienza ahora. Colombia enfrenta desafíos estructuralesimportantes”, enfatiza Guzmán, de SURA, recordando que el déficit fiscal se ubica en 6,4% del PIB, la deuda pública se acerca a 60% del PIB y la inversión se ha reducido en la última década, de 25% a cerca de 17% del PIB.

“Más allá de las propuestas, será determinante la capacidad de implementación, la construcción de consensos, la gobernabilidad y la generación de confianza en torno a las reglas de juego”, indica el ejecutivo. “Seguimos considerando que el entorno exigirá prudencia”, agrega.

En ese sentido, desde Cibest Capital hacen hincapié en la importancia de un entorno que soporte estos elementos. “Es fundamental que haya estabilidad macroeconómica, dado que variables como la inflación, las tasas de interés y la disciplina fiscal inciden directamente en la preservación del valor del patrimonio”, explica Rendón.

Además, acota, el desarrollo del mercado de capitales se vuelve especialmente relevante, considerando su rol en generar oportunidades de inversión locales y conectar el ahorro privado con la economía nacional.

Otro ingrediente crucial es la dinámica fiscal, un dilema de larga data para la economía colombiana. Guzmán subraya los objetivos planteados por la administración entrante, de reducir el déficit gradualmente hacia 2030, llevándolo de 6,4% a 3,5% en ese período. También apuntan a estabilizar la deuda pública alrededor de 55% del PIB. “Si estos objetivos logran materializarse, contribuirían a fortalecer la confianza de inversionistas nacionales e internacionales”, comenta.

La mirada en los impuestos

Naturalmente, el régimen tributario siempre es un tema relevante para el negocio de gestión patrimonial. Por lo mismo, las bancas privadas celebran que las perspectivas mejoraron con la victoria de De la Espriella, en esa arista.

“Creemos que el entorno será considerablemente más favorable. Hay algo que distingue a este gobierno entrante: parece entender la paradoja fiscal de que bajar la carga impositiva –simplificándola y haciéndola más predecible– puede terminar aumentando el recaudo, en lugar de erosionarlo”, señala Galán. En ese sentido, acota, si logran ejecutar bien esa lógica, “es exactamente lo que el sector de wealth management necesita para operar con tranquilidad”.

En esa línea, el máximo ejecutivo de Ikalon califica a la simplificación del régimen tributario como “el tema más valioso a trabajar”, desde la perspectiva de los patrimonios privados. El gobierno ha enfatizado en que no buscarán aumentar la carga impositiva, pero hay espacio para “simplificar el régimen actual y racionalizar tarifas”, según el profesional.

Después de un gobierno orientado a la izquierda, donde había más presión por parte del Ejecutivo por subir los impuestos a los altos patrimonios, los capitales demandan estabilidad para poder asentarse en este nuevo ciclo político.

“Hablamos de estabilidad tributaria, ya que contar con reglas fiscales claras y sostenibles en el tiempo permite hacer una mejor planeación y tomar decisiones con mayor seguridad”, indica Rendón. A esto se suma “la importancia de la seguridad jurídica, entendida como la confianza en que las leyes no cambiarán de manera abrupta, algo clave para cualquier decisión de inversión y estrategia patrimonial”, según el profesional de Cibest.

El Equipo de Análisis y Mercados de Bankinter ha presentado su Informe de Estrategia de Inversión para el tercer trimestre de 2026. Bajo una lectura constructiva, la entidad defiende que el contexto económico y financiero internacional ha experimentado una mejoría sustancial en lo relativo a los riesgos activos. Esta postura permite mantener una estrategia decididamente orientada a la aceptación de riesgos y al despliegue de niveles de exposición elevados en renta variable.

Visión Global

El principal catalizador de este alivio es la firma del Memorándum de Entendimiento (MoU) entre Estados Unidos e Irán. Este pacto ha favorecido la reactivación del tráfico comercial en el Estrecho de Ormuz y el Golfo de Omán hacia el Océano Índico. Como consecuencia directa, el petróleo Brent ha regresado a niveles previos al conflicto (por debajo de los 80$/b dólares por barril). Ello diluye la presión inflacionaria sobre los bancos centrales. La firma proyecta que el crudo cotizará en el rango de los 85$/b dólares en diciembre de 2026 y descenderá a los 80$/b dólares a finales de 2027 . En paralelo, el riesgo geoestratégico derivado de la guerra en Ucrania muestra una tendencia a la baja debido al estancamiento y la reversión en el frente del atacante . Rusia enfrenta un severo desgaste con una economía crecientemente militarizada que consume cerca del 15% de su PIB y el 25% de su presupuesto. En este entorno, Bankinter reitera que el coste de oportunidad de quedarse fuera del mercado sigue siendo superior a la pérdida potencial asociada a un repentino deterioro del entorno macroeconómico.

Mercados y Estrategia de Inversión

La posición que defiende la firma para este trimestre descarta problemas de sobrevaloración en las bolsas, identificando un mercado alcista firmemente respaldado por las métricas de negocio corporativo. Las cifras del primer trimestre de 2026 batieron holgadamente las previsiones del consenso de analistas . El beneficio por acción (BPA) medio se expandió un +29,5% en Estados Unidos (frente al +14,4% estimado) y un +12,8% en Europa (frente al +4,2% proyectado). Estas sorpresas han motivado una revisión al alza del crecimiento de las ganancias para el conjunto del año 2026, situándose en el entorno del +23% en el plano americano y del +18% en el europeo.

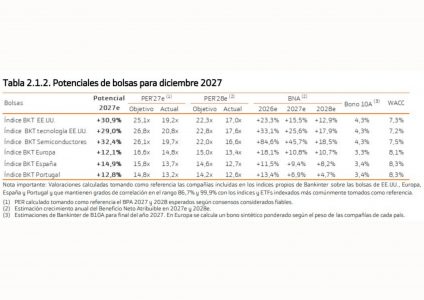

Al trasladar sus modelos de valoración al horizonte temporal de diciembre de 2027, Bankinter proyecta potenciales de revalorización atractivos :

Tabla de potenciales de bolsas para diciembre de 2027. Fuente: Datos de Bankinter

En materia de asignación de activos, tal como se ilustra de manera homóloga en la Tabla 2.1.3. Niveles de exposición recomendados según perfil de riesgo (Pág. 12), Bankinter aconseja mantener una exposición actual a renta variable del 25% en perfiles defensivos, 35% en conservadores, 50% en moderados, 65% en dinámicos y 80% en agresivos . La estrategia sectorial de la firma prioriza sectores específicos sobre la diversificación geográfica tradicional. El segmento de Semiconductores se alza como el de mayor convicción debido al despliegue global de la Inteligencia Artificial (IA), expansión que se detalla visualmente en el Gráfico 1.1.- Beneficios empresariales esperados (% Var. a/a), donde se proyecta un crecimiento del +84,6% para 2026.

Bankinter mantiene su recomendación en las Grandes Tecnológicas globales dotadas de balances robustos. Asimismo, se favorece a la industria de Defensa debido al compromiso estructural de la OTAN de elevar el gasto militar . El sector de Bancos sigue presente por sus sólidos fundamentales de rentabilidad y solvencia. Finalmente, las Utilities e Infraestructuras se ven respaldadas por una demanda de electricidad que crecerá al menos un +50% en el periodo 2025-2035 por la electrificación y la digitalización . Por el contrario, se excluye expresamente a las compañías de Petróleo, Telecomunicaciones, Software y Ciberseguridad.

Renta fija y divisas

En cuanto a la renta fija, la moderación del petróleo y el drenaje inercial de la inflación mitigan la necesidad de mayores alzas de tipos. El informe da por concluido el ciclo restrictivo del BCE tras la subida preventiva de junio (+25 p.b. hasta el 2,25% de tasa de depósito), asignando solo un 30% de probabilidad a un movimiento incremental en julio.

En EE.UU., la llegada de Kevin Warsh a la Fed en sustitución de Jerome Powell configurará una institución más opaca y carente de forward guidance a corto plazo. No obstante, Bankinter anticipa que el próximo movimiento federal será a la baja en 2027, con dos recortes acumulados de -50 p.b. hasta el 3,00%/3,25%. La recomendación en carteras se ciñe a duraciones cortas y medias (hasta 5 años) en bonos soberanos líquidos y crédito corporativo de alta calidad (Investment Grade) . Se aconseja evitar de forma taxativa los bonos High Yield debido a la excesiva compresión de diferenciales.

En el mercado de divisas, el diferencial de crecimiento y una Fed restrictiva mantendrán al dólar respaldado a corto plazo, situando el rango estimado del EuroDólar en 1,15/1,20 para finales de 2026 . Respecto al resto de cruces, se estima un rango lateral para la Libra en 0,85/0,90 y una tendencia depreciatoria para el Franco Suizo hacia 0,92/0,94. Por su parte, la debilidad del Yen comenzará a moderarse ante el proceso de normalización monetaria desplegado por el Banco de Japón, estimando un cruce EuroYen de 185/190 para el cierre de este año.

Contexto económico

El análisis macroeconómico evidencia ritmos cíclicos muy divergentes entre regiones. Mientras la economía de EE.UU. sorprende por su resiliencia apoyada en la fortaleza del mercado laboral y la inversión en IA, con un PIB revisado al alza hasta el +2,3% en 2026, la Eurozona muestra debilidad . El bloque europeo acusa el shock energético y un consumo privado plano, proyectando un modesto avance del PIB del +0,8% para este ejercicio.

En el plano doméstico, la Economía Española mantiene una percepción global sólida y de estabilidad. El informe proyecta un crecimiento del PIB del +2,1% en 2026 (corregido dos décimas al alza tras un primer trimestre mejor de lo anticipado) y del +1,7% en 2027. La demanda interna actuará como el motor principal de la actividad, aportando +2,4 puntos porcentuales al PIB de 2026, respaldada por un consumo privado dinámico (+2,5%) y una inversión fija al alza (+3,6%). El empleo sigue mostrando solidez con tasas de paro estables en el 10,0%.

No obstante, se identifican elementos de cautela detallados en el Gráfico 3.3.1. Evolución del PIB real (%), 2019r/27e: la aportación negativa del sector exterior (-0,3 pp), derivada de un repunte descompasado de las importaciones frente a las exportaciones, y el sesgo alcista en el volumen nominal de deuda pública. En materia de precios, sitúan la inflación media del IPC español para 2026 en el +3,2% interanual.

Por su parte, la economía de Portugal, analizada dinámicamente en el Gráfico 3.4.1. Desglose del PIB por componentes, continuará expandiéndose por encima de la media de la eurozona, aunque acusa una moderación de su dinamismo . La entidad rebaja la previsión del PIB luso para 2026 al +1,7% e incrementa la estimación de inflación media al +2,8% debido al shock energético del primer semestre . De cara a 2027, el crecimiento se atenuará levemente hasta el +1,6% debido al término de los fondos de recuperación europeos (PRR) y su impacto en la inversión. El endeudamiento público continuará saneándose a la baja, estimando un nivel del 85% sobre el PIB para finales de este año.

En cuanto al contexto económico del bloque internacional, Bankinter visibiliza Reino Unido muestra un avance lento (+0,8% en 2026). La firma prevé que el Banco de Inglaterra mantendrá inalterado su tipo de referencia en el 3,75% durante todo el ejercicio ante una inflación de servicios de +3,7% en mayo. Por su parte, la lectura del PIB de Irlanda permanece altamente distorsionada por los flujos contables de las multinacionales (-12,1% trimestral). Sin embargo, la Demanda Interna Modificada refleja un avance doméstico robusto del +4,25% interanual.

Ya en continente asiático, el Banco de Japón avanzará con determinación en la normalización monetaria. Tras elevar tipos al +1,00% en junio, Bankinter proyecta dos alzas adicionales de +25 p.b. en diciembre de 2026 y junio de 2027 hasta alcanzar el 1,50%. En cuanto a China, esta exhibe una economía a dos velocidades. La sólida demanda exterior de hardware de alta tecnología vinculado a la IA impulsa la producción industrial y exportadora (+5,0% en el PIB del 1T26) . Sin embargo, el consumo interno sigue deprimido por el impacto de un efecto riqueza negativo tras 27 meses de caídas consecutivas en los precios de la vivienda. Mientras tanto, India se consolida como la economía de mayor crecimiento del G20 (+6,7% en 2026). Su elevado peso del consumo privado reduce la dependencia de los mercados exteriores frente a shocks arancelarios.

Por último, en América latina, Brasil acusa un crecimiento bajo (+1,9% en 2026) lastrado por la imposición de aranceles de EE.UU. sobre el acero y aluminio . México se ralentiza hacia el +1,0% en 2026 ante una inversión empresarial en compás de espera. En claro contraste, Argentina avanza bajo el plan de estabilización de Milei, registrando un superávit fiscal del +1,4% del PIB en el primer trimestre y proyectando una reactivación de la actividad del +3,3% para este año.

Síntesis de estimaciones

Por último, Bankinter muestra un gráfico sobre las proyecciones centrales. En él, se puede ver de manera resumida los parámetros de crecimiento, precios y tipos directores que conforman las bases de asignación de activos para el trimestre actual.

Gráfico de estimaciones macroeconómicas y de mercados. Fuente: Datos de Bankinter

La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) delineó una hoja de ruta de tres ejes estratégicos para fortalecer el desarrollo del sector inmobiliario bursátil mexicano durante los próximos años: profundizar el diálogo regulatorio con las autoridades, impulsar la llegada de nuevas Fibras al mercado y homologar los criterios de información y transparencia entre emisoras.

Durante el evento ConectaFibra, el presidente de AMEFIBRA, Jorge Ávalos, explicó que el organismo concentrará buena parte de sus esfuerzos en construir una relación más estrecha con las autoridades financieras y económicas del país para eliminar obstáculos regulatorios y ampliar la participación de inversionistas institucionales en el sector.

“El primer objetivo es tener un acercamiento a nivel de entidades gubernamentales con varios propósitos”, señaló el directivo al referirse a las conversaciones que ya mantiene la industria con autoridades regulatorias y organismos del sistema financiero.

Uno de los principales temas en la agenda es la revisión de ciertos aspectos regulatorios que permitan incrementar la participación de inversionistas institucionales y, particularmente, de las Afores dentro del ecosistema de inversión inmobiliaria bursátil.

Ávalos destacó que el diálogo con las autoridades también busca facilitar la participación del sector en la implementación del denominado Plan México y en el desarrollo de polos industriales y logísticos promovidos por el gobierno federal, lo que requerirá ajustes regulatorios, fiscales y de permisología, además de mayores inversiones en infraestructura. “El sector quiere ser un aliado del desarrollo económico y de la expansión de la infraestructura del país”, sostuvo.

El segundo eje estratégico consiste en fomentar la creación de nuevas Fibras y ampliar el universo de emisoras inmobiliarias que cotizan en el mercado mexicano.

De acuerdo con el presidente de AMEFIBRA, uno de los principales obstáculos para nuevas colocaciones continúa siendo el proceso de confirmación de criterio, el cual calificó como complejo y prolongado, situación que limita la incorporación de nuevos participantes al mercado. Este proceso se refiere a una consulta formal que los contribuyentes o ciudadanos presentan ante una autoridad competente (como el SAT en materia fiscal o el IFT en telecomunicaciones). Su objetivo es obtener una interpretación oficial sobre cómo aplicar una ley en una situación específica antes de realizar una acción o cuando existe ambigüedad.

En ese sentido, consideró que una mayor profundidad del mercado y el desarrollo de vehículos de inversión vinculados al sector podrían facilitar el acceso de emisoras más pequeñas a una mayor liquidez y visibilidad entre inversionistas.

La tercera prioridad será avanzar hacia la homologación de criterios de información entre las distintas Fibras del país, con el objetivo de ofrecer mayor transparencia y facilitar el trabajo de analistas e inversionistas. “Buscamos que todos manejemos un mismo criterio de información”, afirmó Ávalos.

El dirigente subrayó que estos esfuerzos se suman al trabajo que el sector ya realiza en materia ambiental, social y de gobierno corporativo (ASG), rubro en el que las Fibras mexicanas se encuentran entre los participantes más avanzados del mercado bursátil nacional.

Actualmente, las Fibras administran cerca de 35 millones de metros cuadrados de área bruta rentable a nivel nacional, de los cuales más de 13 millones de metros cuadrados cuentan ya con certificaciones ambientales.

Asimismo, el sector ha colocado más de 60 mil millones de pesos en deuda verde, consolidándose como uno de los principales emisores de instrumentos financieros sostenibles dentro del mercado mexicano.

Las cifras reflejan además el creciente peso del sector dentro del sistema financiero nacional. Las 16 Fibras listadas en bolsa superan los 600 mil millones de pesos de capitalización bursátil y administran activos por más de un billón de pesos, niveles que las convierten en un componente cada vez más relevante dentro de los índices accionarios del país y en una de las principales vías de financiamiento para el desarrollo inmobiliario institucional en México.

El próximo 4 de julio, Estados Unidos celebrará el 250 aniversario de su Declaración de Independencia. Dos siglos y medio después, el país no sólo se consolidó como la mayor economía del planeta, sino también como el principal destino del ahorro global y el mercado de referencia para inversionistas institucionales de prácticamente cualquier región del mundo.

Fondos de pensiones en América Latina, aseguradoras europeas, fondos soberanos de Medio Oriente, universidades estadounidenses y gestores patrimoniales en Asia comparten hoy una característica común: una parte relevante de sus portafolios depende del desempeño de Wall Street, del dólar y del mercado de bonos del Tesoro estadounidense.

La magnitud de ese dominio financiero resulta difícil de igualar. La industria de ETF en Estados Unidos administra actualmente alrededor de 15,7 billones de dólares, un récord histórico, mientras que sólo durante los primeros cinco meses de 2026 captó más de 837 mil millones de dólares de nuevos recursos.

A nivel global, los activos administrados mediante ETF alcanzaron un máximo de 23,08 billones de dólares al cierre de mayo, reflejando el crecimiento estructural de la inversión indexada y de la gestión pasiva, dos segmentos donde los mercados estadounidenses continúan ocupando una posición dominante.

«La integración financiera con Estados Unidos ya no es únicamente una decisión geográfica o comercial, sino una consecuencia natural de la profundidad, liquidez y sofisticación de sus mercados», explica Juan Carlos Eguiarte, de BAI Capital.

La relevancia de Estados Unidos trasciende incluso a sus fronteras. Las decisiones de la Reserva Federal continúan determinando el costo global del dinero, los movimientos del dólar y los flujos hacia mercados emergentes, mientras que los bonos del Tesoro estadounidense siguen funcionando como el principal activo libre de riesgo utilizado para valorar prácticamente cualquier activo financiero del mundo.

Ni siquiera las preocupaciones recientes sobre el aumento del déficit fiscal estadounidense, el crecimiento de la deuda pública o las tensiones geopolíticas han alterado sustancialmente esa dinámica. Los inversionistas continúan asignando capital a acciones, deuda y vehículos cotizados estadounidenses, reafirmando el papel central de ese mercado dentro de las estrategias globales de inversión.

Pero la influencia estadounidense tampoco se limita a sus bolsas de valores. El dólar continúa siendo la principal moneda del sistema financiero internacional y sigue funcionando como el principal refugio en episodios de incertidumbre global. De acuerdo con datos del Fondo Monetario Internacional, el 56,8% de las reservas internacionales de los bancos centrales del mundo permanecen denominadas en dólares, una proporción superior a la suma de las siguientes monedas de reserva más importantes, encabezadas por el euro y el yen japonés.

La moneda estadounidense mantiene además una posición dominante en el sistema bancario y de pagos internacional. Cerca del 55% de los créditos y activos bancarios internacionales están denominados en dólares, mientras que alrededor del 60% de los depósitos y pasivos transfronterizos utilizan la divisa estadounidense como referencia, consolidando su papel como el idioma financiero del comercio y las inversiones globales.

A ello se suma el papel de los bonos del Tesoro estadounidense, considerados por inversionistas y reguladores como el principal activo libre de riesgo del planeta y utilizados como referencia para valorar desde deuda corporativa hasta proyectos de infraestructura y mercados emergentes. El mercado de Treasuries supera actualmente los 30 billones de dólares y constituye el mercado de deuda más profundo y líquido del mundo.

Y, probablemente ninguna institución simboliza mejor la influencia global de Estados Unidos que la Reserva Federal. Las decisiones sobre tasas de interés, liquidez y comunicación monetaria adoptadas por la Fed tienen efectos inmediatos sobre el costo del financiamiento, el comportamiento del dólar y los flujos de capital hacia economías desarrolladas y emergentes.

En los mercados internacionales existe incluso un viejo principio no escrito: cuando la Fed habla, el mundo escucha. Las declaraciones de su presidente pueden mover en cuestión de minutos e incluso segundos, los precios de bonos, acciones, materias primas y divisas en prácticamente todos los continentes.

No obstante, la hegemonía financiera estadounidense enfrenta desafíos crecientes. La participación del dólar en las reservas internacionales se encuentra en su nivel más bajo en varias décadas y algunos bancos centrales han comenzado a diversificar gradualmente hacia otras monedas y hacia el oro. Sin embargo, hasta ahora ningún competidor ha logrado ofrecer simultáneamente la profundidad de mercado, liquidez, seguridad jurídica e infraestructura financiera que proporciona Estados Unidos.

Para gestores de fondos y administradores de patrimonio, el aniversario número 250 de la independencia estadounidense ofrece una conclusión poco habitual para una fecha histórica: la principal exportación de Estados Unidos ya no son únicamente bienes, tecnología o energía, sino confianza financiera.

Dos siglos y medio después de 1776, el mundo sigue utilizando a Estados Unidos no sólo como referencia económica, sino como el eje alrededor del cual se construyen los portafolios globales.

WisdomTree ha anunciado el lanzamiento del WisdomTree Global High Dividend UCITS ETF (WDIV) cuyo objetivo es seguir la evolución del precio y rentabilidad, antes de comisiones y gastos, del WisdomTree Global High Dividend UCITS Index y tiene una tasa total de gastos (TER) del 0,35 %. El WDIV cotiza ya en Börse Xetra, Borsa Italiana y SIX Swiss Exchange, y comienza a cotizar en la Bolsa de Londres el 02 de julio de 2026.

Según detallan desde WisdomTree, la estrategia propia ofrece a los inversores exposición a empresas con altos dividendos en los mercados desarrollados mediante un enfoque ponderado en función de los fundamentales. A diferencia de los índices tradicionales ponderados por capitalización bursátil, la estrategia selecciona a las empresas en función de su rentabilidad por dividendo y las pondera según los dividendos que reparten, con el objetivo de aumentar la exposición a los factores Alto Dividendo y Valor, al tiempo que se mantiene la diversificación y la disciplina de valoración.

En cuanto al funcionamiento, desde la compañía explica que el WisdomTree Global High Dividend UCITS ETF aplica un proceso transparente y sistemático basado en investigaciones de carácter académico. “Para ser elegibles, las empresas deben cumplir los requisitos de liquidez, dividendos y criterios ASG antes de ser clasificadas según su rentabilidad por dividendo. A continuación, se asigna una Puntuación de Riesgo Compuesta propia (Composite Risk Score), que incorpora indicadores de calidad e impulso (momentum), para descartar a las empresas de mayor riesgo y las posibles trampas de valor, así como para premiar a aquellas con mejores fundamentales en los procesos de selección y ponderación. Se seleccionan las 300 empresas con mayor rentabilidad y se ponderan en función de su flujo de dividendos ajustado, aplicando controles de diversificación entre acciones, sectores y países”, añaden desde WisdomTree

Las empresas que reparten dividendos sostenibles suelen mostrar una mayor disciplina en la gestión del flujo de caja libre y un mayor compromiso con devolver capital a los accionistas. Los valores que reparten dividendos también pueden ofrecer a los inversores una fuente tangible de rentabilidad, lo que contribuye a mejorar los resultados de la cartera gracias a una combinación de generación de ingresos y revalorización del capital.

Pierre Debru, Head of Research, Europe, WisdomTree, ha explicado: “Las estrategias de alto dividendo se consideran desde hace tiempo una forma eficaz de acceder tanto a los ingresos como a las características de valor en los mercados de renta variable. Al combinar la rentabilidad por dividendo con criterios de selección basados en la calidad y el impulso (momentum), esta estrategia pretende ofrecer a los inversores un enfoque más disciplinado en la inversión en acciones con altos dividendos, lo que ayuda a evitar algunos de los riesgos asociados a limitarse a buscar los rendimientos más altos”

WisdomTree ha sido pionera en los ETFs ponderados por fundamentales desde sus inicios, desarrollando metodologías propias que basan las carteras en los fundamentales de las empresas, en lugar de en los precios de mercado. El WisdomTree Global High Dividend UCITS ETF se basa en esta experiencia al utilizar los dividendos como indicador del valor empresarial y para la ponderación de la cartera, lo que lo convierte en una alternativa a los enfoques pasivos tradicionales.

Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: “Los inversores siguen buscando estrategias que les permitan obtener ingresos atractivos sin dejar de mantener su exposición a los mercados bursátiles mundiales. A través del WisdomTree Global High Dividend UCITS ETF, los inversores pueden acceder a una cartera diversificada de empresas que reparten altos dividendos, al tiempo que se benefician del marco disciplinado y basado en la investigación que ha caracterizado a WisdomTree durante más de dos décadas”.

El nuevo ETF complementa la gama actual de ETFs de altos dividendos de WisdomTree en Europa, que incluye exposiciones a los mercados europeos, estadounidenses y emergentes.

Partners Group, compañía especializada en el sector global de mercados privados, actuando en nombre de sus clientes, y Avenue Capital Group, firma global de inversión, han anunciado que la estrategia de secundarios de infraestructura de Partners Group ha invertido 250 millones de dólares en la cartera global de leasing de aviación comercial de Avenue Capital Group (la “Cartera”).

Según explican desde Partners Group, la inversión representa una de las mayores operaciones de transporte realizadas hasta la fecha por la estrategia de secundarios de infraestructura de Partners Group.

Partners Group es el único inversor principal en un vehículo de continuación multiactivo de aproximadamente 360 millones de dólares, creado por Avenue Capital Group para adquirir la Cartera. El equipo de aviación de Avenue Capital Group continuará gestionando los activos, según detallan las compañías en el acuerdo.

Según revelan ambas entidades, la Cartera está compuesta por 69 proyectos de aviación en etapa media de vida útil, que incluyen aviones de fuselaje estrecho, fuselaje ancho y jets regionales. La base de arrendatarios está diversificada entre 30 aerolíneas distribuidas en múltiples geografías, entre ellas Asia, Europa Occidental y Norteamérica.

“La mayoría de los flujos de caja de la Cartera están asegurados mediante contratos, proporcionando ingresos estables y previsibles. Además, la estructura busca maximizar el valor de los activos al finalizar los contratos, ya sea mediante nuevos arrendamientos, venta de aeronaves o desmantelamiento”, detallan desde Partners Group.

El mercado de leasing de aviación comercial se beneficia de varios factores estructurales positivos, incluida una escasez persistente de nuevos aviones debido a retrasos en la producción, lo que está trasladando la dependencia del sector hacia aeronaves de media vida útil y repuestos. Además, los motores de aeronaves se utilizan cada vez más en aplicaciones industriales alternativas, lo que impulsa la demanda de motores heredados, sostiene su valor residual y tensiona aún más la oferta.

Jeremy Semble, responsable de Inversiones en Infraestructura Partnership para América en Partners Group, afirmó: “El leasing de aeronaves es un segmento en crecimiento dentro de la clase de activos de infraestructura. La Cartera está intensiva en activos, cuenta con flujos de caja contractuales y presenta elevadas barreras de entrada, derivadas de importantes necesidades de inversión en capital y mantenimiento. Esto encaja perfectamente con nuestra estrategia de secundarios de infraestructura, donde buscamos ofrecer a los inversores exposición diversificada a sectores con demanda resiliente y fuerte potencial de crecimiento. Nos complace volver a asociarnos con Avenue Capital Group, que ha posicionado la Cartera de forma muy sólida en el actual entorno de mercado”.

Por su parte, Marc Lasry, cofundador y CEO de Avenue Capital Group, señaló: “Este nuevo vehículo de continuación ha proporcionado a nuestros actuales socios limitados una atractiva opción de liquidez y nos ha permitido volver a asociarnos con Partners Group a través de esta estructura, ofreciéndoles exposición a nuestra sólida cartera de proyectos de aviación que hemos construido durante la última década. Nuestro equipo de Aviación, liderado por Shawn Foley, senior portfolio manager, espera seguir capturando el valor de los proyectos del Avenue Kite Continuation Fund LP en un entorno de mercado favorable para este tipo de activos”.

El negocio de Infrastructure Partnership Investments de Partners Group se centra en carteras lideradas por LPs, inversiones lideradas por GPs y situaciones complejas a nivel global en temáticas de alta convicción. Desde 2006, la firma ha completado más de 70 transacciones de secundarios de infraestructura. Actualmente, está levantando su último programa de secundarios de infraestructura, que incluye un fondo cerrado y mandatos de coinversión.

En la operación, Partners Group contó con el asesoramiento de Ropes & Gray, mientras que Avenue Capital Group fue asesorado por Latham & Watkins y Perella Weinberg Partners.

Foto cedidaAli Dibadj, consejero delegado de Janus Henderson.

Janus Henderson Group Ltd., Trian Fund Management, L.P. y sus fondos afiliados, General Catalyst Group Management, LLC y sus fondos afiliados, y la Autoridad de Inversiones de Catar (QIA) han anunciado que han completado la operación de privatización anunciada previamente.

Según explican desde Janus Henderson, con la finalización de la operación de privatización, de conformidad con el acuerdo definitivo de la operación de fecha 21 de diciembre de 2025, en su versión modificada, las acciones de Janus Henderson que aún no eran propiedad de Trian ni estaban bajo su control se han convertido en un derecho a recibir 52 dólares por acción en efectivo. Las acciones ordinarias de Janus Henderson han sido retiradas de cotización en la Bolsa de Nueva York.

Desde la compañía han asegurado que gracias a la estrecha colaboración con Trian y General Catalyst, Janus Henderson estará bien posicionada para mejorar la experiencia de sus clientes e impulsar su estrategia mediante inversiones a largo plazo en las soluciones de inversión de la empresa, sus capacidades de atención al cliente, la tecnología de inteligencia artificial y el talento, en beneficio de sus clientes y otras partes interesadas.

Tal y como se anunció anteriormente, Janus Henderson seguirá estando dirigida por el actual equipo directivo, con Ali Dibadj como consejero delegado, y mantendrá su presencia principal tanto en Londres como en Denver.

“El cierre de hoy marca el inicio de un nuevo y emocionante capítulo en los 92 años de historia de Janus Henderson. Estamos encantados de asociarnos con Trian, General Catalyst y nuestros inversores estratégicos para seguir construyendo sobre el extraordinario legado de la empresa. Vemos oportunidades transformadoras para seguir subiendo el listón en cuanto a la forma en que ofrecemos conocimientos diferenciados, estrategias de inversión disciplinadas y un servicio de primera clase a nuestros clientes. Estamos especialmente agradecidos por el enorme apoyo que hemos recibido a lo largo de todo el proceso de la operación por parte de nuestros clientes, socios, accionistas y compañeros, y esperamos invertir en un futuro más prometedor junto a ellos”, ha señalado Ali Dibadj, consejero delegado de Janus Henderson.

Por su parte, Nelson Peltz, consejero delegado y socio fundador de Trian, comentó: “Desde nuestra inversión inicial en 2020, hemos visto cómo Janus Henderson ha logrado avances impresionantes en la obtención de resultados para sus clientes bajo el liderazgo de Ali y su talentoso equipo. Ahora contamos con una vía única para impulsar este progreso mediante inversiones que mejorarán aún más la experiencia del cliente, aprovechando la experiencia de Trian y General Catalyst en la aceleración del crecimiento y la transformación mediante la inteligencia artificial. Estamos encantados de trabajar en estrecha colaboración con los equipos de Janus Henderson y General Catalyst, así como con nuestro grupo de inversores estratégicos, para hacer realidad nuestra visión compartida para el emblemático negocio de Janus Henderson”.

Por otro lado, Hemant Taneja, director ejecutivo de General Catalyst, ha añadido: “Estamos orgullosos de colaborar con el excepcional equipo de Janus Henderson para aprovechar la trayectoria y la confianza que ha forjado con sus clientes, y ayudar a acelerar su ambición de convertirse en la gestora de activos tecnológicamente más avanzada del mundo. Esperamos que esta asociación con Janus Henderson y Trian sea un éxito para seguir impulsando la estrategia de crecimiento de la empresa, generar beneficios significativos para el negocio y sus valiosos clientes, y establecer un nuevo estándar de lo que puede ser una gestora de activos moderna”.

Además, Mohammed Saif Al-Sowaidi, director ejecutivo de QIA, afirmó: “Janus Henderson cuenta con una distinguida trayectoria como líder mundial en la gestión de activos. Como inversor financiero a largo plazo, QIA se complace en desempeñar un papel protagonista —junto con la dirección y nuestros socios inversores— a la hora de impulsar la próxima fase de crecimiento de la empresa”.

Por último, Seng Huang Lee, presidente ejecutivo del grupo Sun Hung Kai & Co., declaró: “Estamos encantados de apoyar a Janus Henderson en este punto de inflexión crucial junto a Trian, General Catalyst y un grupo de socios globales de primer orden. Para SHK, esta operación consolida nuestra recién formada alianza estratégica con Janus Henderson, lo que permite una estrecha colaboración en materia de codesarrollo, distribución y soluciones de capital en los mercados públicos y privados. Con el respaldo de la experiencia de Trian en la aceleración del crecimiento, las capacidades de transformación mediante IA de General Catalyst y el excepcional liderazgo de Ali, confiamos en que Janus Henderson alcanzará una nueva etapa de éxito a la vanguardia de la gestión de activos a nivel mundial”.

Según explican desde Janus Henderson, la operación se ha financiado en parte mediante vehículos de inversión gestionados por Trian y General Catalyst, con el respaldo de compromisos de financiación de inversores internacionales, entre los que se incluyen MassMutual y QIA, Sun Hung Kai & Co. Limited, Lunate Capital Limited y otros, junto con la reinversión de las acciones de Janus Henderson en poder de Trian y sus partes vinculadas.

La financiación mediante deuda, con compromiso total, fue proporcionada por JPMorgan Chase Bank, N.A., Citigroup Global Markets Inc., Bank of America, N.A., Jefferies Finance LLC, MUFG Bank, Ltd., Sumitomo Mitsui Banking Corporation, UBS Securities LLC y Morgan Stanley Senior Funding, Inc, concluyen desde la compañía británica.

Tras meses de trabajo interno, BBVA Banca Privada ha anunciado el lanzamiento de un servicio de multi family office independiente para patrimonios de entre 30 y 300 millones de euros, liderado por César Solera, responsable del Multi Family Office de BBVA en España. Con el objetivo de convertirse en un referente en la gestión patrimonial, el servicio, que ya está operativo y que presentarán a sus clientes de banca privada, toma forma en una sociedad independiente con una propuesta de valor apoyada en tres pilares: un equipo experimentado; independencia y autonomía de la sociedad; y tecnología.

El servicio, que se ha presentado y arranca en España, tiene vocación global e internacional, por lo que se implementará en otras geografías donde el banco está presente. Sobre a qué velocidad se irá ofreciendo este servicio en otros países, Fernando Ruiz, responsable de Banca Privada de BBVA, ha explicado que “dependerá de las necesidades de los clientes de altos patrimonios en otros mercados, así como de las características de este perfil de grandes patrimonios, cuyas necesidades varían según el país”.

A nivel operativo, han señalado que el servicio arranca con un equipo de 10 profesionales con un perfil senior y con más de 20 años de experiencia, que se irá incrementando en función de las necesidades de sus clientes, y con unas oficinas en la zona prime de Madrid, fuera de la órbita de las oficinas de BBVA.

Según han explicado Solera y Ruiz, el público objetivo no son sus actuales clientes de Banca Privada o de su servicios de Grandes Patrimonios, “a los que también se les ofrecerá este servicio”, sino aquellos altos patrimonios y familias empresariales que busquen una propuesta de gestión integral, que trabaja con varias entidades, con especial foco en la gobernanza.

“No son servicios que compiten entre ellos, son servicios que se complementan. Es sumar una capa de servicio y asesoramiento. Lanzamos este servicio porque creemos que en España hay demanda suficiente por parte de esos altos patrimonios o de empresas familiares. El servicio está pensado para atender todas las necesidades, incluida la creciente demanda de perfiles de grandes patrimonios latinoamericanos”, han comentado ambos responsables.

Arquitectura abierta e independencia

La operativa multibanco y el modelo de arquitectura abierta con el que nace este servicio permite al cliente consolidar la información patrimonial con independencia de las entidades con las que trabaje. De esta forma, cuenta con una lectura unificada y transparente de su patrimonio, con una visión más precisa de los riesgos, los costes, la diversificación y las oportunidades de inversión.

Además, esta unidad pone a disposición de los clientes un equipo multidisciplinar y con capacidades transversales. Un acompañamiento cercano y personalizado que se integra en la realidad y objetivos de cada titular. Con la vocación de crear relaciones a largo plazo, la sociedad actúa como una extensión del propio cliente, transformándose en un socio estratégico que garantiza continuidad, confianza y alineamiento generacional.

Asimismo, su vocación de independencia hace que el modelo de asesoramiento esté orientado a aportar orden, visión estratégica y coordinación, más allá de la selección de productos financieros. El objetivo es ayudar a preservar y hacer crecer el patrimonio a largo plazo, evitando la pérdida de valor provocada por la inflación, la volatilidad de los mercados o una planificación insuficiente.

Una propuesta articulada en torno a cuatro ejes

BBVA apoya este nuevo servicio en sus capacidades diferenciales, como su presencia internacional, su liderazgo tecnológico y su experiencia en gestión de patrimonios. En este sentido, la propuesta de valor del ‘multi family office’ se articula en torno a cuatro ejes que permiten abordar de forma integral todas las dimensiones del patrimonio, con servicios y herramientas especializadas.

La primera es la estrategia de inversión, definiendo los marcos de inversión y acompañando a las familias en la asignación de activos entre mercados cotizados, mercados privados y activos reales. La segunda es la planificación patrimonial, que permite consolidar todos los activos del cliente, realizar un diagnóstico completo y diseñar una hoja de ruta que incorpore la estructura patrimonial, la fiscalidad, la planificación sucesoria y la visión de largo plazo. Este análisis se apoyará en herramientas de seguimiento y análisis de escenarios, con especial atención a la protección del patrimonio y a su evolución entre generaciones.

Asimismo, incluirá la definición de la estrategia sobre activos inmobiliarios, el análisis y la gestión del patrimonio inmobiliario, así como el acceso a oportunidades ‘off-market’, inversiones internacionales y activos alternativos. Esta dimensión cobra especial relevancia para muchas familias, en las que el patrimonio no financiero representa una parte significativa de su estructura global.

La tercera es la gobernanza y el legado, apoyando los procesos de transición generacional y la preparación de los futuros herederos para asumir sus responsabilidades patrimoniales. Y la cuarta es el propósito y el estilo de vida, incorporando ámbitos como la filantropía, la gestión de colecciones de arte y otros servicios especializados vinculados al patrimonio familiar. El modelo se completa con otros servicios financieros, entre los que se incluyen la estructuración de financiación y deuda, soluciones de seguros y previsión, y el acceso coordinado a especialistas internos y externos en función de las necesidades de cada cliente.

EBC Financial Group (EBC) y el Departamento de Economía de la Universidad de Oxford anunciaron la renovación de su alianza estratégica por tres años adicionales, consolidando una colaboración orientada a ampliar el acceso público al conocimiento económicoy acercar la investigación académica a audiencias de todo el mundo.

Como parte del acuerdo, EBC continuará patrocinando una edición anual de la serie de seminarios web“What Economists Really Do”, una iniciativa del Departamento de Economía de Oxford diseñada para acercar temas económicos de relevancia global a estudiantes, investigadores, egresados y público interesado en comprender mejor los desafíos que enfrentan las economías modernas.

La renovación de esta colaboración se produce en un contexto en el que la educación financiera y la comprensión de los fenómenos económicos han adquirido una relevancia creciente para personas, empresas e inversionistas. Desde el inicio de la alianza, las ediciones patrocinadas por EBC han abordado temas como la evasión fiscal, la educación financiera y el impacto económico del cambio climático. Cada sesión ha reunido a especialistas y académicos de prestigio internacional, generando espacios de discusión sobre algunos de los principales desafíos económicos de la actualidad.

De acuerdo con cifras compartidas por ambas instituciones, las sesiones han registrado alrededor de 200 asistentes en vivo por edición, mientras que las grabaciones acumuladas han superado las 3,600 visualizaciones y más de 270 horas de reproducción. Christopher Stiegeler, Executive Director de EBC Financial Group (Cayman) Limited: «La renovación del acuerdo responde a la importancia de acercar información económica confiable a una audiencia cada vez más amplia».

También quiso mencionar el beneficio de la alianza para la Universidad de Oxford: “En una economía global que evoluciona constantemente, el acceso a conocimiento financiero confiable es más importante que nunca. Nuestra colaboración con el Departamento de Economía de la Universidad de Oxford refleja el compromiso de EBC con la educación y con el desarrollo de herramientas que ayuden a las personas a tomar decisiones más informadas” concluye Christopher.

Además de esta alianza, EBC ha impulsado iniciativas de educación financiera y colaboración académica con instituciones de educación superior en distintas regiones del mundo, incluyendo proyectos desarrollados con universidades de México, Asia y América Latina. Por su parte

“La divulgación pública y la educación forman parte fundamental de nuestra misión. A través de iniciativas como What Economists Really Do buscamos mostrar cómo la economía puede contribuir a mejorar las políticas públicas y a comprender mejor los temas que están dando forma al mundo actual” quiso destacar Johannes Abeler, director del Departamento de Economía de la Universidad de Oxford sobre la relevancia de acercar la investigación académica a la sociedad. Durante los próximos tres años, ambas instituciones continuarán trabajando para acercar la investigación económica a nuevas audiencias mediante contenidos educativos, seminarios especializados y materiales de divulgación diseñados para facilitar la comprensión de temas económicos complejos.

La iniciativa forma parte de los esfuerzos de responsabilidad social corporativa de EBC Financial Group enfocados en reducir barreras de acceso a la educación y fomentar una participación más informada en temas relacionados con economía, mercados financieros y desarrollo global.