LinkedInPatricia Martínez, directora de Wealth Management en SURA Investments Perú

En línea con su estrategia de crecimiento y consolidación para el área de gestión patrimonial, SURA Investments anunció la contratación de una experimentada ejecutiva con más de dos décadas de trayectoria en la industria financiera para su operación en Perú. Su nombre es Patricia Martínez y llegó a la firma con el cargo de directora de Wealth Management para el país andino.

La profesional, anunciaron en un comunicado, asumió sus funciones el 17 de junio de este año y aporta sobre 25 años de experiencia, incluyendo 15 años liderando negocios de wealth y asset management, específicamente.

“Muy contenta por sumarme a SURA Investments! Llego con toda las ganas e ilusión por lo que se viene”, escribió la profesional a su red de LinkedIn. “Será un nuevo espacio para transformar y crear de la mano con un equipo experto y muy profesional, con soluciones globales y regionales y con muchas ganas de seguir capturando el gran potencial de crecimiento del mercado peruano”, agregó.

Antes de llegar a la firma de matriz colombiana, Martínez pasó siete años en la banca privada de la rama peruana de Scotiabank. Ahí, se desempeñó como Head de Private Banking y, posteriormente, de forma interina, Head de Wealth Management.

La banquera obtuvo el grueso de su experiencia, consigna su perfil profesional, en el grupo financiero Credicorp. Desde sus inicios, como analista de riesgo del banco BCP, la profesional pasó por una variedad de cargos, incluyendo finanzas corporativas, gestión de portafolios y banca privada. Además, se desempeñó como Head de Institutional Investments en Credicorp Capital, el brazo de inversiones del grupo.

Economista de formación, Martínez también cuenta con un MBA del INSEAD, en Francia, y forma parte del directorio de CFA Society Perú.

Desde SURA recalcan que “su experiencia y visión serán clave para seguir potenciando el desarrollo del negocio en el país”. Su nombramiento, indicaron, busca seguir fortaleciendo el modelo de wealth management de la firma en América Latina.

“El desafío de esta nueva etapa es consolidar una estrategia única y coordinada para el negocio, impulsando el crecimiento de la operación en el país y acelerando las transformaciones que venimos desarrollando en los últimos años. Perú cumple un rol clave dentro de nuestra estrategia regional de Wealth Management, y este nombramiento refuerza nuestro compromiso de seguir fortaleciendo nuestras capacidades en este mercado”, indicó el director ejecutivo de Wealth Management a nivel regional de SURA Investments, Gerardo Ameigenda, en la nota de prensa.

Foto cedidaMario Traub (izq) y Andrés Alessandri (der), co-fundadores de AT Legacy Partners

Haciendo gala de un modelo que toma cada vez más popularidad en Chile, la dupla compuesta por Mario Traub y Andrés Alessandri está apostando por el negocio de gestión patrimonial en Chile, con una nueva boutique de asesoría patrimonial. Se trata de AT Legacy Partners, un multi-family office (MFO) basado en Santiago que apunta a dar una oferta integral de servicios, cubriendo lo que ven como una tendencia clave para el rubro.

Según relata Traub a Funds Society, la compañía nació de una convicción generada en sus dos fundadores, a través de sus trayectorias ligadas a la gestión patrimonial. Traub, por el lado de las inversiones, y Alessandri, por el lado de la asesoría legal. Así, sus experiencias los llevaron a la conclusión de que los individuos y familias –y sus empresas asociadas– necesitan una asesoría que vaya más allá de la gestión de inversiones, abordando las distintas decisiones que impactan a sus patrimonios en el largo plazo.

“Con el tiempo fuimos observando que las decisiones patrimoniales más relevantes rara vez son únicamente financieras. Aspectos tributarios, societarios, sucesorios y de gobierno familiar suelen ser igual o más determinantes para la preservación y crecimiento del patrimonio a través de las generaciones”, indica Traub, agregando que los modelos tradicionales tienden a enfocarse exclusivamente en la administración de activos.

El profesional viene del mundo de la banca privada, gestionando patrimonios en LarrainVial y Credicorp Capital. En esta última firma llegó a ocupar el cargo de gerente del área de Wealth Management. Por su parte, Alessandri es un abogado especialista en materias tributarias y patrimoniales, con pasos por los estudios Mena Alessandri & Asociados y Recabarren & Asociados, entre otros.

En 2024 se lanzaron a la independencia, operando a través de la plataforma wealthtech LAKPA, pero este año decidieron institucionalizar el negocio. En febrero, constituyeron AT Legacy Partners y registraron el MFO con el regulador local, la Comisión para el Mercado Financiero (CMF).

Un negocio en evolución

La fórmula de la boutique de wealth management se enmarca en un contexto en que la industria se ha ido transformando, al ritmo de una serie de tendencias nacionales e internacionales.

“El futuro de la industria patrimonial no pasa por ofrecer más productos, sino por ofrecer mejor asesoría”, asegura Traub, lo que hace fundamental tener una mirada multidisciplinaria. “Las decisiones de inversión ya no pueden analizarse de forma aislada; deben evaluarse considerando también sus implicancias tributarias, societarias y sucesorias”, explica.

En ese sentido, la receta de AT Legacy Partners contempla una asesoría con estrategias patrimoniales altamente personalizadas –basadas en un modelo de arquitectura abierta– y un equipo con una diversidad de expertise, combinando capacidades en gestión de inversiones, planificación tributaria, estructuración patrimonial y coordinación de servicios asociados, donde también trabajan con una red de profesionales en los que se apoyan.

“El concepto de Multi Family Office ha evolucionado significativamente durante los últimos años”, recalca el co-fundador del MFO. Ahora, explica, el foco está en entregar un servicio “que sea capaz de coordinar las distintas dimensiones de su patrimonio y actuar como un interlocutor de confianza frente a múltiples actores”.

En esa línea, y como parte de la personalización de las distintas estrategias patrimoniales, Traub enfatiza en que evitan “estructuras innecesariamente complejas” y se enfocan en las decisiones que tienen un mayor impacto en la preservación, crecimiento y transferencia de los patrimonios en el largo plazo.

La hoja de ruta

En este período inicial, el objetivo de AT Legacy Partners es consolidarse. “Durante la primera etapa, validamos que existe una creciente demanda por parte de familias, empresarios y empresas que buscan una mirada patrimonial más amplia”, en palabras de su co-fundador.

Así, el foco está puesto actualmente en estrechar lazos con su red de clientes y fortalecer sus capacidades en los servicios que ofrecen, junto con robustecer la relación con entidades financieras internacionales.

“Mirando hacia el mediano plazo, buscamos consolidarnos como uno de los referentes en asesoría patrimonial independiente en Chile, manteniendo siempre una lógica de crecimiento sustentable y selectivo”, agrega.

Para conseguir estos objetivos, uno de los principales focos de desarrollo, según relata el profesional, está relacionado con el equipo. La incorporación de talento y el refuerzo de capacidades internas en áreas especializadas está entre las prioridades del nuevo MFO.

Por el lado de la demanda, hay una variedad de tendencias que servirían como viento de cola para el negocio de gestión patrimonial en Chile y, por consiguiente, para AT Legacy Partners. “Vemos varios vectores de crecimiento relevantes para la industria”, comenta Traub.

Esto incluye una creciente sofisticación de los inversionistas locales –con más requisitos de alternativas de inversión, activos internacionales y asesoría especializada–; el auge de los modelos de arquitectura abierta y gestión patrimonial integral; y la transformación tecnológica, donde avances como la inteligencia artificial están empujando la evolución del sector.

Este último factor, eso sí, no reemplaza el componente del asesor. Se trata de una industria “que avanza rápidamente hacia la digitalización”, según Traub, pero el desafío no es elegir entre lo tecnológico y lo humano, “sino lograr una integración efectiva de ambas”.

Capital Group ha nombrado a Jamie Sinclair como responsable de ETFs para Europa y Asia-Pacífico. Ubicado en Londres, será responsable de construir y liderar el negocio de ETFs activos de Capital Group en Europa y Asia-Pacífico. Se incorpora desde BlackRock, donde pasó más de una década en altos puestos directivos, siendo su cargo más reciente el de responsable de Distribución de Productos iShares para EMEA.

“Nos complace dar la bienvenida a Jamie Sinclair a Capital Group. Jamie aporta una amplia experiencia en distribución de ETFs y un profundo conocimiento de las necesidades de los clientes en Europa y Asia-Pacífico. Con más de quince años en el sector, su liderazgo será fundamental conforme seguimos ampliando nuestra presencia en la región”, ha señalado Scott Davis, responsable de ETFs en Capital Group.

Por su parte, Jamie Sinclair, responsable de ETFs para Europa y Asia-Pacífico en Capital Group, ha afirmado: “Estoy encantado de incorporarme a Capital Group en un momento tan emocionante para la firma. La compañía destaca por su enfoque de inversión a largo plazo, su sólida cultura de análisis y su compromiso con el servicio al cliente, y espero colaborar con mis compañeros para apoyar su crecimiento en Europa y Asia-Pacífico”.

Actualmente, Capital Group ofrece una gama de 25 ETFs activos y 8 carteras modelo de ETFs en Estados Unidos. Es el tercer mayor emisor de ETFs activos en el mercado estadounidense, con una cuota del 7,4% de la industria. La firma cuenta además con cuatro ETFs activos en Canadá.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

M&G vive uno de los mejores momentos de su evolución reciente. Tras recuperar una sólida senda de crecimiento, la gestora ha vuelto a registrar fuertes entradas netas de capital y ha reforzado su estrategia de expansión internacional, impulsada especialmente por el acuerdo alcanzado el pasado año con la aseguradora japonesa Dai-ichi Life, hoy uno de sus principales accionistas y socio estratégico para el desarrollo del negocio en Asia. Funds Society asistió recientemente al Media Forum organizado por M&G Investments en su sede de Londres, donde los principales directivos de la firma compartieron su visión sobre la evolución del negocio y las grandes tendencias que marcarán la industria.

Crecimiento orgánico y de doble dígito

«El crecimiento es lo que nos define». Con este mensaje, Andrea Rossi, CEO de M&G plc, resumió la hoja de ruta de la compañía, basada en un crecimiento sostenido apoyado en un modelo de negocio que considera diferencial. «Nuestro modelo de negocio es nuestra ventaja competitiva y nuestro enfoque está en seguir creciendo«, insistió.

Rossi detalló que 2025 fue un año extraordinario para M&G, con flujos de entradas netas de 9.100 millones de euros, tendencia que se estaba revalidando en 2026, con entradas netas positivas en el primer trimestre. Actualmente, el grupo M&G cuenta con 430.500 millones de euros, de los cuales 394.500 son activos bajo gestión de M&G Investments. Aunque la firma sigue invirtiendo predominantemente en activos cotizados (302.000 millones), en los últimos años ha hecho crecer la presencia de los activos privados en su balance hasta 93.000 millones de euros, según datos proporcionados por la propia compañía.

Rossi destacó especialmente el comportamiento del negocio de mercados privados europeos, un universo que ya ronda los 90 billones de euros y crece aproximadamente un 10 % anual, ritmo que la firma está consiguiendo igualar. En paralelo, el negocio internacional —que engloba principalmente Europa continental y Asia— avanza alrededor de un 6 % anual, mientras que M&G está creciendo en estas regiones a tasas de doble dígito.

El consejero delegado insistió en que la prioridad sigue siendo el crecimiento orgánico, aunque dejó abierta la puerta a nuevas operaciones corporativas selectiva: «Queremos adquisiciones pequeñas que podamos escalar correctamente dentro de nuestra plataforma de activos privados», resumió.

Asia, la gran apuesta internacional de M&G

La internacionalización fue, probablemente, el tema más recurrente de toda la jornada. Para Rossi, «la expansión internacional es clave», y Japón ocupa un lugar prioritario dentro de esa estrategia, puesto que la entrada de Dai-ichi Life en el capital de M&G ha reforzado una alianza que va mucho más allá del accionariado pues, además de distribuir los productos de la gestora en el mercado japonés, ambas compañías también colaboran en gestión de activos. M&G mantiene también un acuerdo estratégico con Mizuho, uno de los mayores bancos del país.

Rossi explicó que Japón representa una oportunidad excepcional tanto desde el punto de vista institucional como minorista. El envejecimiento de la población, la elevada esperanza de vida y un entorno prolongado de bajos tipos de interés hacen que exista una enorme necesidad de soluciones de ahorro e inversión a largo plazo. En ese contexto, la firma identifica un importante potencial para canalizar parte de los cerca de cuatro billones de dólares que permanecen depositados en cuentas bancarias japonesas.

La alianza con Dai-ichi también está sirviendo de plataforma para acelerar el crecimiento en el resto de Asia. M&G ya cuenta con presencia en mercados como Hong Kong, Corea del Sur, Japón y Australia en términos de clientes institucionales, y también en Taiwán, para distribución. Actualmente, el patrimonio gestionado por la división de Asset Management en Asia asciende aproximadamente a 17.000 millones de euros, una cifra que la compañía espera incrementar gracias al creciente interés de aseguradoras, fondos de pensiones y fondos soberanos de la región.

«Lo que ha caracterizado nuestro crecimiento ha sido precisamente un esfuerzo muy internacional. Una vez decides crecer internacionalmente, necesitas una estrategia muy clara y una capacidad de ejecución igualmente sólida», añadió por su parte Micaela Forelli, CEO Europe Asset Management Operations de M&G Investments.

Forelli subrayó que el primer requisito sigue siendo obtener una rentabilidad consistente para los clientes, pero añadió que ese rendimiento debe ir acompañado de modelos operativos eficientes y de una correcta utilización de los marcos regulatorios disponibles. En este sentido, destacó el desarrollo de la industria UCITS durante la última década, hasta convertirse en uno de los grandes productos de exportación financiera de Europa.

«Los fondos UCITS se han convertido en un estándar global«, afirmó. Como ejemplo, recordó que las estructuras luxemburguesas de M&G ya se distribuyen en 27 países, aunque el potencial es considerablemente mayor, ya que este tipo de vehículos se comercializa actualmente en 50 mercados de todo el mundo.

La oportunidad internacional no se limita, sin embargo, al crecimiento geográfico. Joseph Pinto, consejero delegado de Asset Management de M&G Investments, destacó que la transformación de los sistemas de pensiones representa uno de los grandes motores estructurales para la industria. En Europa, numerosos países están impulsando reformas para favorecer los planes de contribución definida, siguiendo la senda iniciada por Reino Unido. Alemania será uno de los próximos ejemplos. «Cada vez son más los países que necesitan reforzar sus sistemas de ahorro para la jubilación, y eso crea una enorme oportunidad para nuestra industria«, señaló.

En Asia, añadió, el recorrido es incluso mayor. A diferencia de Europa o Estados Unidos, el mercado todavía se encuentra en una fase relativamente temprana de desarrollo, con un número creciente de inversores particulares que comienzan a demandar productos de ahorro e inversión a largo plazo.

Desde el punto de vista de la inversión, Pinto defendió que Europa vuelve a ocupar una posición muy atractiva para los inversores internacionales. La necesidad de financiar infraestructuras, defensa o nuevas capacidades industriales está generando oportunidades tanto en mercados cotizados como privados. «No queremos ser todo para todos, pero sí aspiramos a ser un actor de referencia en Europa», resumió.

Activos privados, diversificación y grandes tendencias estructurales

El tercer gran mensaje del encuentro giró en torno a los cambios estructurales que están transformando las carteras de los inversores institucionales y que, a juicio de M&G, favorecen especialmente su posicionamiento.

Rossi defendió que Europa continúa despertando un fuerte interés entre los inversores internacionales y que, en el segmento de activos privados, incluso resulta actualmente más atractiva que Estados Unidos. Esa percepción se refleja en el aumento del apetito tanto de instituciones europeas como de inversores asiáticos y norteamericanos por infraestructuras, crédito privado e inmobiliario europeo.

Rossi situó esa evolución dentro de varias megatendencias que marcarán las necesidades de inversión durante los próximos años, constatando que la transición energética, el desarrollo de nuevas infraestructuras, el refuerzo de la autonomía energética europea, el aumento del gasto en defensa y las inversiones necesarias para desplegar la inteligencia artificial requerirán enormes volúmenes de capital precisamente en un momento en que los gobiernos europeos presentan elevados niveles de endeudamiento. “Los gobiernos están endeudados, y por tanto, los mercados privados y los mercados de capital tendrán que contribuir a la financiación. Tenemos la oportunidad de apoyar a la infraestructura para permitir la transición energética y, con la experiencia que tenemos, supone una gran oportunidad de crecimiento para nosotros”, resumió.

A su juicio, este interés seguirá creciendo porque Europa afronta un cambio profundo en su modelo de financiación. Tradicionalmente, las empresas europeas han dependido mucho más del crédito bancario que las estadounidenses, pero las entidades financieras están reduciendo el peso de determinados préstamos en sus balances, abriendo un espacio creciente para el capital privado. Aunque reconoció que Europa sigue siendo un mercado complejo, con marcos regulatorios y formas de hacer negocios diferentes según cada país, considera que esa complejidad ya no constituye una barrera tan importante como en el pasado. La mayor estabilidad política y el creciente interés internacional están favoreciendo un reequilibrio de las carteras globales hacia la región.

Pinto confirmó que esa tendencia ya se aprecia claramente en las conversaciones con clientes. Desde el pasado año, explicó, cada vez más inversores están reduciendo ligeramente su exposición a Estados Unidos para incrementar el peso de Europa y Asia. «No significa abandonar Estados Unidos, que sigue siendo un mercado prioritario, sino construir carteras más equilibradas y diversificadas», explicó.

El ejecutivo añadió que la diversificación no solo se está produciendo entre regiones, sino también entre clases de activos, con un desplazamiento gradual desde los mercados cotizados hacia los mercados privados. «M&G está extraordinariamente bien posicionada para acompañar esa transición», aseguró, gracias a la combinación de su experiencia como gestor activo, su capacidad de innovación y el acceso al capital permanente que proporciona el balance de Prudential, la matriz del grupo.

Por último, Kathryn McLeland, Chief Financial Officer de M&G plc, explicó que ese crecimiento se está apoyando también en un importante esfuerzo inversor. Tras superar los objetivos de ahorro fijados durante los últimos tres años, la compañía ha podido reinvertir alrededor de 140 millones de euros en el negocio, destinando más de la mitad de esa cantidad a la división de gestión de activos y, especialmente, al fortalecimiento de sus capacidades en activos privados.

Pixabay CC0 Public DomainAutor: Gerd Altmann from Pixabay

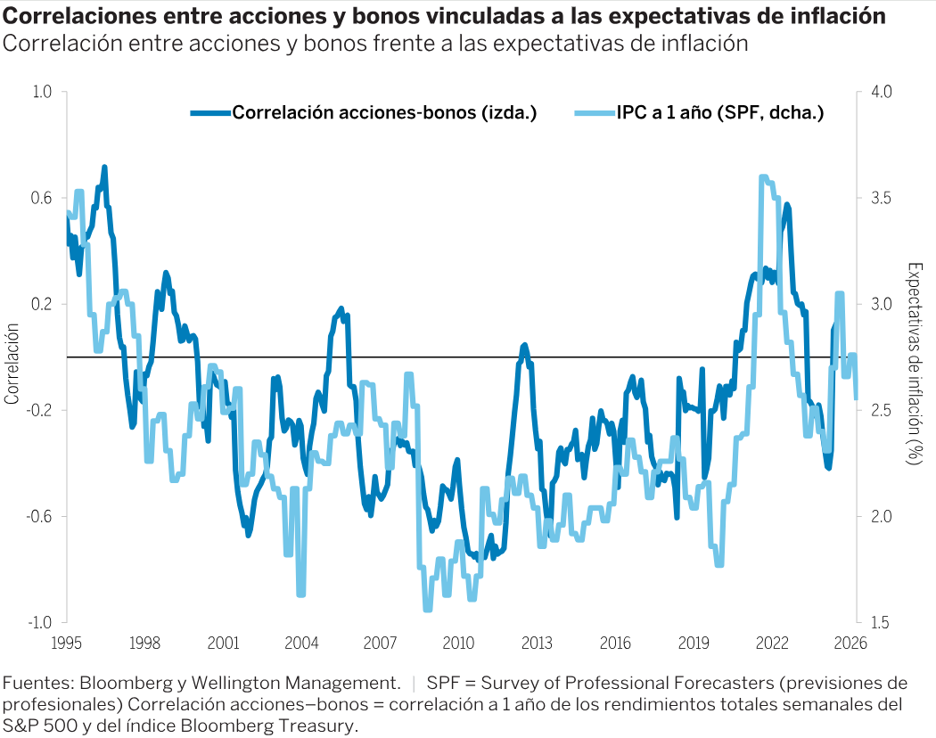

La renta variable y la renta fija han desempeñado tradicionalmente funciones complementarias en las carteras de inversión. Históricamente, ambos activos han mantenido una correlación negativa: cuando las acciones se debilitaban, los bonos solían actuar como contrapeso.

Sin embargo, cuando la renta variable y la renta fija muestran una correlación positiva y se mueven en la misma dirección —una característica que ha predominado en los últimos años—, la construcción de carteras se complica para muchas estrategias de inversión.

¿Qué ha cambiado? La inflación

Aunque son muchos los elementos que pueden influir en estos movimientos relativos, las expectativas de inflación constituyen el factor principal. Antes del conflicto en Irán, los mercados estadounidenses descontaban un escenario desinflacionista motivado por el posible impacto de la inteligencia artificial sobre el empleo.

Sin embargo, el conflicto en Irán ha desencadenado una crisis energética que ha empeorado las expectativas de inflación y reforzado las correlaciones positivas entre acciones y bonos. En este entorno, el aumento de la inflación eleva los tipos de interés y ejerce presión sobre ambas clases de activos. La consecuencia es una diversificación menos eficaz. Los resultados dependen más de la evolución del mercado que del equilibrio entre activos.

Con todo, creemos que esta situación es transitoria. Aunque la inflación pueda mantenerse elevada a corto plazo, las fuerzas desinflacionistas estructurales —principalmente los efectos de la IA— siguen intactas. A medida que este entorno vuelva a imponerse, ambas clases de activos podrían repuntar y, con el tiempo, las dinámicas tradicionales de diversificación se restablecerían.

Gráfico 1

Implicaciones para la inversión

Dado el probable carácter transitorio del actual contexto de correlaciones positivas —que reduce la eficacia de la diversificación tradicional a corto plazo—, conviene adoptar un enfoque flexible y adaptable en la construcción de carteras. Las estrategias de gestión activa estarían bien posicionadas para afrontar los retos actuales y adaptarse si la desinflación estructural vuelve a imponerse, lo que ampliaría el abanico de oportunidades y permitiría recuperar la diversificación tradicional.

Tribuna de Noah Atlas, CFA, gestor de renta fija de Wellington Management

La destreza tecnológica y la disciplina financiera determinarán quién se mantiene a la cabeza en la carrera de la IA. En la primera fase del auge de la IA generativa, la estrategia ganadora era sencilla: poseer el cuello de botella físico. El plan de Alphabet anunciado esta semana para recaudar 80.000 millones de dólares sugiere que la próxima fase podría depender de otra cosa: la habilidad de financiar la capacidad de IA a gran escala sin socavar los rendimientos.

La escasez física ha definido la era de la IA hasta ahora. Las empresas se apresuraron a asegurar GPU, empaquetado avanzado, memoria y estructuras de centros de datos. Ante la escasez de conexiones a la red eléctrica, equipos de energía e incluso terrenos cerca de electricidad barata, el mercado recompensó a las empresas situadas directamente en el camino de la frenética demanda de infraestructura.

Esa fase no ha terminado. Pero creemos que el cuello de botella marginal está cambiando.

El objeto escaso en la IA ya no es solo una GPU. Es un megavatio financiable: una unidad de potencia de cómputo de IA respaldada por energía, terreno, refrigeración, aceleradores, redes y una demanda creíble—apoyada por una estructura de capital que no deteriora el balance general.

La señal de Google: resistencia, no dificultades

Como matriz de Google, Alphabet es una de las empresas más rentables del mundo. Tiene un enorme flujo de caja operativo, respaldado por una distribución dominante, una plataforma en la nube a gran escala y modelos propios.

Entonces, ¿por qué Alphabet ha elegido recaudar capital social externo en lugar de recurrir a su sólido balance general? Tal como lo vemos, esta no fue una señal de socorro. Más bien, Alphabet está diciendo en la práctica que la oportunidad es demasiado grande, la curva de gasto es demasiado pronunciada y la incertidumbre es demasiado alta para financiar todo el despliegue de la IA únicamente a través del flujo de caja interno y la deuda incremental por sí solos.

Durante la última década, las empresas tecnológicas de megacapitalización fueron tratadas como máquinas de autofinanciación que podían crecer, invertir, adquirir y devolver capital al mismo tiempo. La IA desafía el modelo de negocios que requieren poco capital con márgenes extraordinarios y un enorme exceso de flujo de caja.

Aunque la oportunidad de la IA todavía puede estar impulsada por el software, la infraestructura necesaria para competir es intensiva en capital. En nuestra opinión, el aumento de Alphabet sugiere que el desarrollo de la IA está pasando de un ciclo normal de capex corporativo a un verdadero ciclo de formación de capital.

Por qué es importante Berkshire Hathaway

Como parte de la recaudación, Berkshire Hathaway está invirtiendo 10.000 millones de dólares en Alphabet. Al hacerlo, Berkshire Hathaway está proporcionando algo cada vez más escaso para el desarrollo de la IA: capital paciente y a largo plazo.

El anclaje a Berkshire Hathaway también señala que esto no es meramente una emisión de capital dilusiva. Berkshire Hathaway ha reducido el costo de capital percibido, mientras monetiza el valor de escasez de su propio balance.

La forma de financiamiento también importa.

Si la infraestructura de IA fuera como un proyecto predecible de servicios públicos, la deuda sería el instrumento obvio para financiar flujos de efectivo futuros confiables.

Pero la IA es diferente. Aunque muchos de sus activos físicos puedan tener una larga vida útil, la capa de computación evoluciona rápidamente, y la tecnología puede volverse obsoleta. Esto crea un desajuste entre los activos físicos de mayor duración y el riesgo tecnológico de menor duración.

El financiamiento de capital ayuda a absorber la incertidumbre

El capital es más adecuado que la deuda para hacer frente a ese tipo de incertidumbre. Puede absorber retrasos, una menor utilización y rendimientos variables sin obligaciones fijas de reembolso.

Por eso creemos que el uso de capital y cuasicapital por parte de Alphabet es tan interesante. Esto sugiere que la infraestructura de IA se sitúa en la intersección de la tecnología, la energía y la infraestructura, con elementos de riesgo de capital riesgo.

¿Qué definirá la Fase Dos?

Si la fase uno del despliegue de la IA estuvo definida por el acceso a la potencia de cálculo, creemos que la siguiente fase tratará sobre el acceso a potencia de cálculo financiable.

Los cuellos de botella físicos no desaparecerán. Pero el aumento de los costos y las persistentes incertidumbres crean restricciones de financiamiento que finalmente pesan sobre el balance de una empresa. Por lo tanto, hoy en día, la pregunta clave para los inversores es si las empresas pueden financiar la capacidad con rendimientos aceptables.

De la Escasez a la Eficiencia del Capital

La primera operación de IA recompensó la escasez. Pero la siguiente etapa podría recompensar la eficiencia del capital. Los inversores en renta variable deberían preguntarse cada vez más: ¿ayuda esta empresa al ecosistema de IA a reducir el costo de la potencia informática útil generando ingresos, mejorando la productividad o fomentando una economía más duradera?

Esto marca un cambio en cómo se evalúa el mercado de la IA. En nuestra opinión, los responsables del gasto tendrán que equilibrar cada vez más la capacidad técnica con la disciplina financiera, y los inversores deberán prestar más atención a cómo esta dinámica cambiante se filtra en los diversos mercados finales de IA.

Creación de capacidad de IA de calidad

La expansión de la capacidad ya no será una carrera armamentista. En la fase dos, es probable que la calidad de la capacidad de IA importe más.

No todos los megavatios son iguales. Sin energía confiable, alta utilización o financiamiento eficiente, la capacidad podría no generar rendimientos aceptables. Por el contrario, un megavatio respaldado por la demanda y capital de bajo costo debería ser más valioso. Aquí es donde el mercado de la IA puede volverse más selectivo. En un mundo con abundancia de capital, los clientes priorizan la velocidad y la disponibilidad. Si bien eso sigue siendo importante en un mundo con restricciones de capital, los clientes de IA prestarán mucha más atención al rendimiento por dólar, al rendimiento por vatio y al período de recuperación de sus inversiones.

La misma lógica se aplica a toda la pila de IA. Las empresas que reduzcan el costo por unidad de potencia informática útil deberían obtener una ventaja.

La demanda también importa

En última instancia, la rentabilidad también dependerá de convertir la infraestructura de IA en ingresos. Esperamos que el mercado se enfoque cada vez más en qué empresas pueden transformar la potencia computacional en casos de uso reales, demanda de los clientes y ganancias de productividad.

Las empresas financieras también se beneficiarán, ya que es probable que el acceso al capital de larga duración se vuelva más importante. La próxima fase del despliegue de la IA requerirá más actividad en el mercado de capitales en todo el espectro, dependiendo de los objetivos de gasto específicos. Creemos que esto supone una mayor demanda de balances y capacidades de estructuración en toda la industria financiera, lo cual a menudo determinará las ventajas competitivas en una industria marcada por el constante riesgo de obsolescencia.

Entonces, ¿qué deberían aprender los inversores en renta variable de la captación de capital de Alphabet? En nuestra opinión, esto marca el inicio de la fase de cuello de botella financiero del despliegue de la IA, en la que tanto la tecnología como las finanzas determinarán el éxito. Los inversores deben hacer nuevas preguntas sobre las tasas de rentabilidad mínima y revisar los marcos de valoración en consecuencia para descubrir empresas que mejoren la economía del despliegue de la IA.

En nuestra opinión, los ganadores en IA necesitarán combinar infraestructura, demanda y estructura de capital para generar rendimientos duraderos. Y en la próxima fase, los perdedores podrían incluir empresas con buenas historias tecnológicas pero modelos de financiación defectuosos. Creemos que los inversores de renta variable que puedan distinguir entre ambos serán capaces de evitar las trampas de la IA y construir carteras que puedan captar el potencial de la próxima etapa de la revolución de la IA.

Tribuna de opinión de Matthew Blickman, gestor y analista de AllianceBernstein y Kurt Feuerman, director de inversiones

En un contexto en que los dilemas geopolíticos se están asentando en la lista de ansiedades de los inversionistas, una mayor porción del ecosistema de LPs está buscando reducir el número de gestoras con las que se relacionan. Esa es una de las conclusiones de la última versión del Global Private Capital Barometer de Coller Capital, correspondiente al verano boreal, que señaló que está aumentando la proporción de inversionistas que planean recortar los nombres de sus carteras.

En esta edición, mostró el informe, un 23% de los limited partners encuestados señaló que planean recortar el número de casas de inversiones en sus portafolios a futuro. Esto representa una subida relevante desde la última vez que Coller incluyó esta pregunta en su sondeo de inversionistas, en 2020. En esa ocasión, sólo el 16% de los LPs planeaba reducir su volumen de relaciones.

Eso sí, cabe destacar que todavía son más los actores que buscan incorporar incluso más gestoras a sus carteras. Un 38% de los sondeados espera un aumento.

Respecto a las clases de activos, desde la consultora destacan que 57% de los encuestados no anticipa hacer cambios en posicionamientos, a grandes rasgos, pero el estudio de Coller sí revela un enfriamiento del entusiasmo por estrategias de crédito privado e infraestructura.

En comparación con el barómetro del semestre pasado, la proporción de inversionistas que espera aumentar su apuesta por crédito privado bajó, de 42% a 29% en seis meses. Y para activos de infraestructura, la cifra cayó de 39% a 31% en el mismo período.

“Esto puede ser una pausa natural, después de períodos de crecimiento acelerado para las dos clases de activos, pero los titulares negativos recientes relacionados con el crédito privado probablemente también están influenciando los planes de posicionamiento de los LPs”, indicó la firma en su reporte.

Cabe recalcar que esto no significa que el segmento no esté mirando la clase. Desde Coller recalcaron que la “amplia mayoría” de los inversionistas sondeados, de 87%, planea mantener o aumentar sus inversiones de deuda privada en los próximos 12 meses.

Lo que mueve las decisiones

Los inversionistas globales siguen inyectando capital en los mercados alternativos, con la lógica de largo plazo protegiéndolos en parte de los shocks de corto plazo.

“Por lo mismo, no sorprende que los LPs sigan desplegando capital en los mercados privados, incluso con el giro impredecible de los eventos mundiales”, indicó Coller Capital en su informe.

El estudio de la firma mostró que un tercio de los limited partners esperan acelerar su ritmo de compromisos en los próximos dos años, mientras que un 57% espera mantener el ritmo.

Es más, un 63% de los encuestados aseguraron que no hay cambios en el impacto que el entorno geopolítico está teniendo en las decisiones de posicionamiento. El porcentaje restante aseguró que este factor sí está teniendo más peso en sus procesos de toma de decisión.

Eso sí, desde la consultora aseguran que el desagregado regional pinta un cuadro más heterogéneo. “Entre nuestros encuestados norteamericanos, poco menos de un cuarto (23%) considera la geopolítica más que antes. En contraste, otras regiones se ven más preocupadas”, indicaron, con Europa y Asia arrojando una proporción de cerca de 50% de los inversionistas.

Foto cedidaGonzalo Álvarez Conde, Managing Director de Klosters Capital.

Hace unas semanas, Klosters Capital anunció su transformación en agencia de valores en el mercado español. Según Gonzalo Álvarez Conde, Manning Director de la firma, este paso les permitirá ampliar su oferta de soluciones patrimoniales y reafirmar su propuesta de servicio de asesoramiento global e independiente.

“En el dinámico mapa de la asesoria patrimonial en España, dar el salto regulatorio de EAF a agencia de valores implica un esfuerzo operativo y de capital muy significativo. Sin embargo, para Klosters Capital esta transformación no ha sido una decisión de calendario, sino una respuesta directa a una necesidad de mercado, buscando la optimización de la experiencia del cliente y una mayor agilidad operativa”, nos ha explicado Álvarez durante nuestra última entrevista, que podéis leer a continuación.

¿Qué supone este cambio a agencia de valores?

Bajo la estructura anterior de EAF, nuestro modelo se limitaba a la recomendación; esto obligaba al cliente a interactuar directamente con sus entidades custodias para la ejecución de cada orden. Con el tiempo, este proceso se ha vuelto cada vez más farragoso, burocrático y fragmentado debido a las crecientes exigencias normativas de los propios bancos nacionales e internacionales. Nuestros clientes, que buscan una gestión patrimonial global, eficiente y sin fricciones, nos demandaban un paso al frente.

Con la transformación en agencia de valores, eliminamos por completo esa barrera operativa a través de dos soluciones clave: gestión discrecional de carteras, con la delegación total para una ejecución ágil y alineada con los objetivos de inversión; y asesoramiento con RTO (Recepción y Transmisión de Órdenes), que es un modelo donde el cliente mantiene el control de la decisión final, pero delega en Klosters la relación operativa con los bancos. El cliente firma con nosotros y nosotros nos encargamos de transmitir las órdenes de forma directa, centralizada y eficiente a las respectivas entidades financieras.

De esta manera no solo diseñamos la estrategia de inversión, sino que aliviamos la carga administrativa de nuestros clientes, ofreciendo un servicio verdaderamente integral e independiente.

¿De qué manera la estructura de agencia de valores les permite competir con las grandes divisiones de banca privada internacional?

Para competir cara a cara con las grandes divisiones de la banca privada internacional en la gestión de capitales transfronterizos, combinamos capacidades globales con una estructura ágil. Por un lado contamos con una especialización multijurisdicción. Es decir, el perfil de los profesionales de Klosters Capital es marcadamente internacional. Estamos especializados en diseñar soluciones globales y en entornos offshore, estructurando carteras diversificadas geográficamente y en multidivisa que se adaptan perfectamente a las necesidades tanto del inversor latinoamericano como del inversor español.

Además, esta estructura nos dota de la misma capacidad de ejecución que una multinacional, pero con la cercanía, la transparencia y la total independencia de una boutique financiera. No necesitamos derivar al cliente a diferentes departamentos según el país; en Klosters somos su único interlocutor global.

¿Cómo va a impactar este cambio en su relación con las contrapartes de custodia y en el día a día de sus clientes de grandes patrimonios?

Desde una perspectiva operativa, el impacto es radical y totalmente positivo a dos niveles. Por un lado, la licencia de RTO transforma nuestra relación con las entidades custodias. Al operar como Agencia de Valores, dejamos atrás la interlocución con sucursales o gestores comerciales tradicionales para interactuar directamente con sus mesas de ejecución y departamentos institucionales especializados. Centralizar los flujos con equipos habituados a contrapartes financieras nos aporta una enorme eficiencia operativa, acelerando los tiempos de ejecución y reduciendo costes indirectos.

Por otro lado, para nuestros clientes de grandes patrimonios, el cambio elimina el mayor punto de fricción de su día a día: la carga administrativa. Gracias al modelo de interlocutor único, el cliente ya no tiene que ejecutar o validar manualmente cada recomendación con sus distintos bancos; aprueba la estrategia con Klosters y nosotros nos encargamos de todo el flujo operativo con las entidades de custodia, ofreciendo una experiencia patrimonial verdaderamente fluida y sin fricciones.

Con este nuevo estatus, ¿cuáles son las claves operativas de Klosters Capital para garantizar el compromiso fundacional?

Para Klosters Capital, la transformación en Agencia de Valores no cambia nuestra filosofía, sino nuestra infraestructura. El compromiso con un asesoramiento estrictamente independiente se mantiene intacto gracias a dos principios básicos. Por un lado, ausencia de producto propio, es decir, no somos una fábrica de productos financieros ni gestionamos vehículos de la casa. Al no tener producto propio que colocar, garantizamos una arquitectura 100% abierta basada exclusivamente en buscar lo mejor del mercado para el cliente. Y, por otro lado, un modelo de cobro explícito y sin conflictos de interés. Nuestro único motor de ingresos es la factura que nos paga el cliente. No percibimos ningún tipo de comisión, incentivo ni retrocesión por parte de gestoras de fondos o entidades custodias. Al eliminar las retrocesiones y el producto propio, erradicamos de raíz cualquier conflicto de interés. El nuevo estatus nos da más herramientas operativas, pero nuestra lealtad sigue estando de manera exclusiva con el cliente.

¿Se va a reconfigurar su catálogo de soluciones patrimoniales? ¿Veremos un mayor peso de estrategias de coinversión en private equity, Real Estate internacional o productos estructurados/derivados complejos?

Para Klosters Capital, la transformación en agencia de valores no va a cambiar el nivel de sofisticación de nuestro catálogo por la sencilla razón de que ese nivel de exigencia ya formaba parte de nuestro ADN. Desde nuestros inicios, nos hemos caracterizado por proporcionar soluciones a medida para las necesidades específicas de cada cliente, yendo mucho más allá de los fondos tradicionales. Por tanto, no altera nuestra propuesta de valor, sino que nos dota de nuevas posibilidades regulatorias para ganar en agilidad operativa. Nos permite asesorar y gestionar vehículos complejos, activos alternativos o estructuras patrimoniales internacionales de una manera mucho más directa, eficiente y sin las fricciones del pasado, manteniendo siempre el foco en el traje a medida para cada cliente.

Recientemente hemos visto movimientos de la firma reforzando las oficinas de Madrid y apostando con fuerza por la plaza de Barcelona con incorporaciones de perfil senior. Con la nueva licencia de agencia de valores bajo el brazo, ¿qué objetivos de crecimiento de negocio e ingresos se han fijado a medio plazo y bajo qué criterios prevén seguir ampliando el equipo de banqueros y asesores asociados?

El refuerzo de nuestros equipos en Madrid y Barcelona responde a una estrategia clara: seguir apostando por un crecimiento orgánico dentro de España para consolidar nuestras oficinas actuales. A medio plazo, buscamos un crecimiento sostenible y de calidad, aunque con la nueva estructura de agencia de valores no descartamos nuevas aperturas estratégicas ni operaciones inorgánicas si surgen oportunidades alineadas con nuestros valores.

Para ampliar nuestro equipo de banqueros y asesores, el criterio seguirá siendo extremadamente exigente. Buscamos exclusivamente profesionales de perfil sénior, con trayectoria internacional y que compartan nuestra cultura de asesoramiento 100% independiente, garantizando que el crecimiento de la firma nunca diluya la calidad del servicio al cliente.

España afronta uno de los principales retos estructurales de las próximas décadas: garantizar la suficiencia futura de las pensiones en un contexto de envejecimiento demográfico, menor crecimiento de la población activa y creciente presión sobre las finanzas públicas. Según BME, el sistema español continúa apoyándose de forma predominante en el Pilar I, es decir, en la pensión pública financiada mediante un esquema de reparto.

«Este modelo ha permitido históricamente ofrecer una elevada protección social, pero su sostenibilidad se ve tensionada por una evolución demográfica que reducirá de forma significativa la relación entre trabajadores activos y pensionistas. La ratio de ocupados por pensionista pasaría de aproximadamente 2,1 en la actualidad a cerca de 1,3 en 2050, mientras que el gasto público en pensiones en España se situó en el 13,1% del PIB en 2024, pudiendo llegar al 17,3% del PIB pen 2050 de acuerdo con las proyecciones de la Comisión Europea», explica en su último informe.

Para BME, este diagnóstico exige avanzar hacia un sistema de pensiones más equilibrado, en el que el Pilar I mantenga su función esencial de cohesión social, pero sea complementado por otro; un Pilar II, más amplio, basado en planes de pensiones de empleo y mecanismos de inscripción automática. «Para entender el alcance de esta propuesta, conviene recordar que los sistemas de pensiones modernos suelen estructurarse en torno a tres pilares complementarios. La fortaleza del sistema no depende de que uno de estos pilares sustituya a los demás, sino de que funcionen de forma equilibrada: el primero asegura protección social, el segundo permite acumular ahorro colectivo a largo plazo durante la vida laboral y el tercero ofrece una vía adicional de ahorro personal», argumenta el informe.

Inscripción Automática o autoenrolment

En clave internacional, el informe sostiene que el punto de partida de España en los pilares complementarios es reducido. «En 2025, apenas 3,13 millones de trabajadores participaban en planes de empleo, lo que representaba el 14,4% de los afiliados a la Seguridad Social. Además, los activos de los proveedores de pensiones equivalían al 10,8% del PIB al cierre de 2024, muy lejos del 32% de media en la Unión Europea y de los niveles registrados en países con sistemas multipilar consolidados, como Dinamarca, Islandia, Canadá, Estados Unidos, Países Bajos, Australia o Reino Unido. En algunos de estos países, los activos de pensiones superan ampliamente el tamaño de sus economías: representan el 206,4% del PIB en Dinamarca, el 191,3% en Islandia, el 157,9% en Canadá, el 153,3% en Estados Unidos, el 150,9% en Países Bajos y el 135,1% en Australia. Esta brecha refleja una diferencia estructural en la capacidad de canalizar ahorro de largo plazo hacia la economía productiva», indican.

En este contexto, defiende que el autoenrolment aparece como una herramienta especialmente eficaz para ampliar el Pilar II. En este sentido, argumentan que su lógica es sencilla: los trabajadores son incorporados por defecto a un plan de pensiones de empleo, aunque mantienen siempre el derecho a salir del sistema mediante un mecanismo de opt-out.

El informe de BME considera que este diseño aprovecha la economía del comportamiento para transformar la inercia en participación. «En lugar de exigir que cada trabajador tome activamente la decisión de ahorrar, el sistema establece el ahorro previsional como opción por defecto. La evidencia internacional muestra que este cambio institucional puede elevar de forma sustancial la participación, especialmente entre los jóvenes, los trabajadores con salarios medios y bajos y los empleados de pequeñas empresas, colectivos que suelen quedar fuera de los sistemas puramente voluntarios,», indican.

El caso británico constituye la referencia central del análisis. Tras la introducción de la inscripción automática en 2012, la participación de los empleados en planes de pensiones de empleo pasó del 47% en 2012 al 82% en 2024. El número de empleados afiliados a planes de contribución definida aumentó desde aproximadamente 10-12 millones antes de la reforma hasta más de 23 millones en 2024. El modelo combina inscripción automática, derecho de salida, aportaciones compartidas entre trabajador y empleador, escalonamiento gradual de las contribuciones, implantación progresiva por tamaño de empresa y disponibilidad de vehículos de bajo coste y fácil implementación.

El rol crucial de los mercados

Por otro lado, el informe pone el foco en el fortalecimiento del Pilar II, ya que tendría implicaciones que van más allá de la mejora de la pensión individual, al combinar una dimensión social, económica y financiera. Desde el punto de vista social, permitiría aumentar la tasa de sustitución futura (entendida como la proporción del último salario que el trabajador logra mantener como ingreso durante la jubilación), reduciría la dependencia exclusiva del sistema público y mejoraría el equilibrio intergeneracional del sistema. Desde el punto de vista económico, generaría un flujo estable de ahorro de largo plazo hacia activos productivos, infraestructuras, transición energética, innovación y financiación empresarial.

«Para que ese ahorro provisional pueda transformarse eficazmente en inversión, resulta imprescindible contar con canales transparentes, líquidos, eficientes y bien regulados. En este punto es donde entran las bolsas, los sistemas de negociación, compensación y liquidación y los mercados primario y secundario, que actúan como eslabones críticos en la cadena de transmisión entre ahorro y crecimiento. Por ello, el desarrollo del Pilar II y la profundización de los mercados de capitales no deben entenderse como objetivos separados, sino como procesos complementarios: una mayor acumulación de ahorro previsional amplía la base inversora doméstica y estable, mientras que unos mercados más profundos y eficientes permiten asignar ese ahorro con mayor productividad y ampliar las posibilidades de financiación de las empresas», indica el informe.

Desde BME consideran que «no podemos dejar de mencionar el tema de la rentabilidad». Y defienden que en un sistema de pensiones de empleo, la rentabilidad de largo plazo no es un elemento accesorio, sino una parte esencial del mecanismo que permite convertir aportaciones periódicas relativamente moderadas en un complemento relevante de renta para la jubilación. «Por ello, la capacidad de los mercados para generar valor en horizontes amplios resulta clave para entender el potencial del Pilar II. En España, la Bolsa habría ofrecido una rentabilidad media histórica en los últimos 120 años en torno al 8,3% nominal anual incluyendo dividendos, lo que, ajustado por una inflación media aproximada del 5,3%, equivale a una rentabilidad real cercana al 3%. En el ámbito previsional, esta diferencia es decisiva, porque el interés compuesto permite transformar aportaciones periódicas moderadas en un volumen significativo de ahorro acumulado durante 30 o 40 años de vida laboral. Para que este potencial se materialice, el diseño del sistema debe combinar gestión profesional, diversificación, costes reducidos, transparencia, portabilidad y estrategias de inversión adaptadas al ciclo vital de los partícipes», añaden.

Un diseño propio y adaptado

El informe concluye que, para España, la propuesta plantea avanzar hacia un modelo de inscripción automática adaptado al marco institucional existente, con el objetivo de ampliar de forma progresiva la participación en los planes de pensiones de empleo. «El diseño debería apoyarse en una implantación gradual, aportaciones asumibles para empresas y trabajadores, incentivos bien orientados y el uso de los instrumentos ya creados, como los planes de empleo simplificados y los fondos de pensiones de empleo de promoción pública. La finalidad no sería sustituir el sistema público, sino complementarlo con un segundo pilar más amplio, eficiente y accesible, capaz de incorporar a colectivos que hoy tienen una participación limitada en el ahorro previsional complementario», indica en sus página.

Desde BME, España no puede afrontar el reto de las pensiones únicamente desde la lógica del gasto público. «La magnitud del cambio demográfico exige ampliar las fuentes de renta para la jubilación y construir un segundo pilar capaz de movilizar ahorro de largo plazo de forma estable, eficiente y generalizada. La inscripción automática ofrece una vía realista para lograrlo, porque permite extender la participación en planes de empleo allí donde la voluntariedad ha mostrado límites evidentes. Su impacto va más allá de mejorar la pensión futura de los trabajadores: también contribuiría a reforzar la sostenibilidad del sistema, aumentar la base de ahorro institucional, canalizar recursos hacia la economía productiva y profundizar los mercados de capitales», concluyen.

Además, para BME, esta agenda conecta directamente con el papel de las infraestructuras de mercado como pieza esencial para transformar el ahorro en inversión, la inversión en financiación empresarial y la financiación en crecimiento económico. En un contexto europeo que necesita más capital paciente, más inversión productiva y mercados más profundos, reforzar el Pilar II debe entenderse como una palanca estratégica para el futuro de las pensiones y para la competitividad de la economía.

¿Qué es realmente la gestión activa? Un grupo de gestoras independientes, entre las que se encuentran BDL Capital Management, Carmignac, CIAM, Comgest, Edmond de Rothschild Asset Management, IVO Capital y Moneta, no solo han intentado dar respuesta empírica a esta pregunta, sino que han elaborado un Libro Blanco de la Gestión Activa para analizar su papel en los mercados financiero.

Para estas gestoras el primer paso es obvio: lograr una definición más actual y mejorada de qué es la gestión activa. Una necesidad que surge del momento que atraviesa, en especial en Europa, donde se encuentra en un punto de inflexión. “Bajo el efecto combinado del auge de la gestión pasiva y del desdibujamiento de la línea divisoria entre gestión activa y pasiva, la asignación de capital se ha convertido gradualmente en un mecanismo determinado por los flujos, muy desconectado del análisis económico, de la financiación de la economía real y de las cuestiones de soberanía financiera”, apuntan como premisa.

Definirse por comparación

También señalan que cuando se habla de gestión pasiva se suele dar por sentado comisiones más bajas, mayor simplicidad y una promesa de neutralidad. Pero esta aparente certeza es engañosa. “Cuando el amplio movimiento hacia la gestión totalmente pasiva no se cuestiona lo bastante, genera importantes efectos sistémicos: concentración de capital, estandarización de carteras, debilitamiento de la financiación primaria, mayor exposición de los ahorradores e inversores a riesgos colectivos difíciles de detectar y una transferencia gradual del poder económico fuera de Europa”, destacan.

En este sentido, el informe pone de manifiesto una confusión persistente: bajo la etiqueta de gestión activa coexisten enfoques muy diferentes. Algunos se mantienen cercanos a los índices, con una escasa capacidad para crear valor; otros se basan en convicciones sólidas, una investigación fundamental exhaustiva y una independencia real respecto a los índices de referencia.

En este sentido, el Active Share se presenta como un indicador útil para medir esta diferenciación. Según el informe, un umbral del 71% marca el nivel a partir del cual la rentabilidad superior se vuelve más accesible tras deducir los gastos, mientras que por encima del 80%, la creación de valor puede llegar a ser significativa

Una posición clara

El informe no cuestiona la utilidad de la gestión pasiva, especialmente en materia de costes y accesibilidad. Sin embargo, subraya que la comparación entre la gestión activa y la pasiva no puede limitarse únicamente al nivel de los gastos, precisamente en un momento en que la normativa europea refuerza los requisitos de justificación del valor aportado a los inversores.

Por lo tanto, este informe aboga por dos enfoques. Por un lado, insisten en aclarar la definición de gestión activa, distinguiendo expresamente, en el ámbito de los mercados financieros franceses y europeos, entre la verdadera gestión activa y las estrategias basadas en índices de referencia o semipasivas. “Una definición pragmática permitiría una interpretación más transparente y rigurosa de los diferentes enfoques de gestión”, defiende el informe.

Por otro lado, propone reforzar la transparencia para los inversores convirtiendo la publicación clara y periódica de indicadores de diferenciación respecto a los índices, en particular el active share, en una práctica habitual. “Si no se publica este indicador, no debería permitirse que una estrategia se autodenomine gestión activa, ya que los ahorradores y los responsables de asignación de activos deben poder identificar de manera objetiva las estrategias verdaderamente activas y tomar sus decisiones de inversión con pleno conocimiento de causa”, argumentan.

Para las gestoras promotoras de este informe, la gestión de activos no es solo un sector de productos. “Es un eslabón estratégico para la financiación de la economía, la protección del ahorro y la salvaguarda de la soberanía europea. La cuestión ya no es si la gestión activa tiene un papel que desempeñar, sino si Europa puede permitirse prescindir de un ecosistema de gestión activa capaz de financiar su economía, respaldar sus transiciones industrial y medioambiental y preservar su autonomía financiera”, concluyen, tomando a Europa como referencia.