Macro EE. UU.: datos de actividad y punto dulce

| Por Rocío Martínez | 0 Comentarios

Ha sido una semana repleta de datos macro que afianzan la idea de que la economía se encuentra en un buen lugar.

Los datos de actividad en el mercado laboral de EE.UU. siguen mostrando resiliencia y, a pesar de la caída en el precio del barril de petróleo, continúan impulsando la expectativa de una subida de tipos en la reunión de octubre de la Fed, aunque con menor inercia.

El dato de vacantes de empleo de la encuesta JOLTS sorprendió al alza en mayo (7,594 millones frente a los 7,296 millones esperados), situando el ratio vacante/desempleados en 1,39, el nivel más alto desde comienzos de 2025. Las bajas voluntarias —termómetro de la salud del mercado laboral— se mantuvieron estables en el 1,9%, y el índice de despidos Challenger registró un nuevo descenso, manteniendo su cotización por debajo de la media de largo plazo.

El informe ADP de nóminas privadas registró un crecimiento algo inferior al esperado (98.000 frente a 120.000), afectado por el sector manufacturero, pero en media mensual se mantiene cómodamente por encima de los niveles del año pasado (71.000 frente a 43.000 mensuales).

La cifra de nóminas no agrícolas quedó algo por debajo de las proyecciones de los economistas y desaceleró respecto al ritmo mantenido desde enero, pero apunta aún a un mercado laboral que mejora sin recalentarse, en el que las pymes deben aún ganar protagonismo. La media móvil de seis meses se sitúa en 88.000 nuevos puestos al mes, suficientes para mantener la tasa de paro en el 4,2% con una tasa de participación estable. En conjunto, este informe reduce la presión para que la Fed suba tipos.

Estos datos invalidan en parte la actualización del índice de confianza del consumidor del Conference Board, que volvió a sorprender negativamente al caer hasta 91,2 (frente al 94,4 esperado), con su indicador de condiciones actuales en mínimos de cinco años (116,4). El diferencial entre ofertas de trabajo abundantes y ofertas difíciles de obtener cayó a mínimos de ciclo por segundo mes consecutivo. Los datos de confianza de los hogares, afectados por factores políticos, llevan tiempo desacoplados de la evolución real de la economía.

En el ámbito de la actividad industrial, la encuesta ISM se mantiene en zona de expansión (53,3 frente a 54 el mes anterior) sin mostrarse aún desbocada, en línea con la fotografía del mercado laboral. Los nuevos pedidos crecen, pero los indicadores de presión en precios —tiempos de entrega y precios pagados— consolidan el punto de inflexión a la baja.

El entorno es de un “punto dulce” para la economía estadounidense.

Como hemos explicado en entregas anteriores, la inflación puede sorprender positivamente a la vuelta del verano. Incluso Kevin Warsh —que ha dejado claro su desinterés en ofrecer guías adelantadas al mercado— comentó desde Sintra que “los riesgos de inflación han disminuido”. El subíndice de precios pagados en la encuesta ISM de manufacturas descendió esta semana a mínimos de cuatro meses, en un contexto de expansión en la actividad industrial.

La mejora en inflación no será inmediata. Los cuellos de botella por el lado de la oferta irán resolviéndose a medida que el precio del crudo continúe cayendo, pero el tráfico por Ormuz está lejos de haberse normalizado y persisten incógnitas sobre el cobro de peajes y la sostenibilidad del incremento en las primas de seguros. La prima de riesgo se mantendrá elevada durante algún tiempo; los precios de producción industrial repuntaron con fuerza en mayo y podrían arrastrar al índice general en próximas lecturas.

Mercado: momentum frente a baja volatilidad

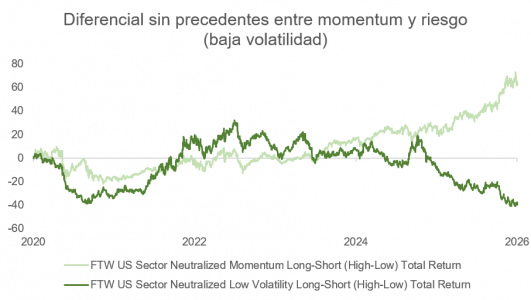

Con todo, la bolsa puede mostrarse volátil a corto plazo. El diferencial de rentabilidad entre el factor de inercia —momentum en precios— y el factor de baja volatilidad ha alcanzado niveles históricos.

La revolución de los modelos de lenguaje LLM creó una pequeña constelación de compañías con ventajas de escala diferenciales (compute, datos, distribución) que el mercado empezó a tratar como un oligopolio secular. Nvidia, Microsoft, Meta, Alphabet, Amazon, y en menor medida TSMC y Broadcom, pasaron a concentrar flujos de capital institucional de forma sistemática. Estos valores tenían ya momentum previo, pero la narrativa IA añadió un catalizador estructural nuevo a otro subsegmento de tecnología (semis y componentes): los modelos de negocio basados en capex intensivo en la búsqueda del liderazgo en IA generan cuellos de botella y tienden a favorecer a quien ya está en la cima, lo que hace que las posiciones ganadoras sigan ganando más tiempo del que los modelos de reversión a la media esperarían.

El momentum captura exactamente eso: compra lo que subió más en los últimos 6-12 meses y vende lo que bajó.

El factor de baja volatilidad hace lo contrario: sobrepondera sectores defensivos con betas bajas —utilities, consumo básico, sanidad, bienes raíces—. Estos sectores afrontan tres problemas en el entorno posterior a la irrupción del ChatGPT:

Primero, el perfil de duración. Son sectores que pueden valorarse como bonos largos: flujos de caja estables, pero sin crecimiento explosivo. Cuando la narrativa dominante es crecimiento secular en IA, el mercado les aplica un descuento relativo permanente.

Segundo, la competencia del tipo libre de riesgo. Utilities y REITs compiten directamente con la rentabilidad del T-bill. Con tipos altos durante 2023-2024 y una Fed que tardó en recortar, el suelo de valoración de estos sectores cedió, y con la percepción de vuelta a régimen de inflación consecuencia de la guerra, vuelven a sufrir.

Tercero, y es lo más relevante: la IA amenaza con destruir las ventajas competitivas de compañías en los sectores que integraban el universo de baja volatilidad. Todos están expuestos a una disrupción del modelo de negocio que antes no existía.

Una brecha de 104 puntos entre estos dos factores es históricamente extrema. La reversión no requiere una recesión: basta con que el mercado empiece a dudar de la durabilidad de la tesis de inversión, o con que los tipos empiecen a caer de forma más agresiva —lo que ampliaría el avance bursátil a más sectores y rehabilitaría el argumento de duración para los defensivos—. El precedente más cercano es la brecha crecimiento/valor de 1998-2000: también se sostuvo más tiempo del que parecía racional, y cuando revirtió, lo hizo con violencia.

Perspectivas de posicionamiento: amplitud y valoración

Si, efectivamente, la inflación acelera su corrección hacia el objetivo del 2% tras el verano, es probable un rebalanceo de carteras que llevaría a una participación más amplia a nivel sectorial en el avance de las bolsas.

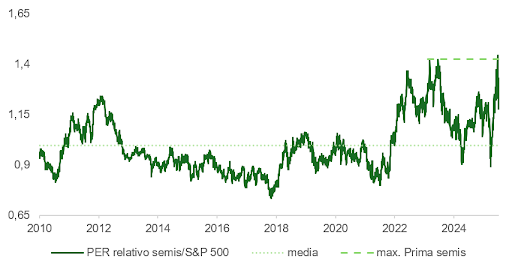

Como ya comentamos recientemente, se acumulan los indicios de sensibilidad creciente ante el desbocado aumento en el precio de chips de memoria. Apple, Nintendo o Microsoft ya han anunciado el encarecimiento de muchos de sus productos: la empresa de la manzana puede estar en conversaciones con los fabricantes chinos de chips de memoria ChangXin Memory Technologies (CXMT) y Yangtsé Memory Technologies (YMTC) para ayudar a aliviar las limitaciones de suministro derivadas de la actual escasez global de memoria, según Bloomberg. Desde una perspectiva fundamental, la prima de cotización de semiconductores respecto al mercado no ha sido capaz de superar los máximos de la pandemia, pero aún se sitúa un 18% por encima de su media histórica.

Los beneficios sostienen la tendencia y, de acuerdo con nuestro cálculo de PER estimado, el S&P 500 ha corregido la sobrevaloración que mostraba hace unos meses y ofrece margen para proporcionar impulso adicional al mercado vía ampliación de múltiplos.