Foto cedidaMaría Rodrigo, responsable del área de Asset Management de Kenta Capital en el País Vasco y Navarra.

Kenta Capital, empresa especializada en el asesoramiento en deuda que ofrece soluciones de financiación alternativa, incorpora a María Rodrigo como responsable del área de Asset Management de Kenta Capital en el País Vasco y Navarra. Según explica la firma, participará en el desarrollo de la actividad del área en el territorio, contribuyendo a la originación, análisis y seguimiento de oportunidades de inversión, así como al impulso de iniciativas de financiación dirigidas al tejido empresarial vasco y navarro.

María Rodrigo cuenta con más de 20 años de experiencia en el asesoramiento financiero a empresas, especialmente en financiación corporativa y mercados de capitales. A lo largo de su carrera ha trabajado con compañías de distintos sectores en el diseño y estructuración de soluciones de financiación e inversión adaptadas a sus necesidades y a las condiciones de mercado.

“Gracias a la incorporación de María, reforzamos nuestro equipo en País Vasco y Navarra, lo que nos permite seguir creciendo y consolidando nuestra actividad en ambos territorios. Su experiencia en financiación corporativa y mercados de capitales, junto con su profundo conocimiento del tejido empresarial del País Vasco y Navarra, contribuirá a seguir impulsando nuestro crecimiento y capacidad para ofrecer soluciones adaptadas a empresas e inversores”, ha señalado Borja Bertrán, Managing Director & Co-founder en Kenta Capital.

Esta incorporación se enmarca en la estrategia de crecimiento de Kenta Capital en el País Vasco y Navarra y refuerza la apuesta de la firma por atraer talento senior con amplia experiencia en financiación y asesoramiento financiero. La llegada de María Rodrigo coincide además con un periodo de creciente actividad para la compañía, marcado por el reciente cierre de una nueva operación, la primera en Navarra del Fondo Kenta Capital Pymes Vascas y Navarras. Con ello, Kenta Capital continúa fortaleciendo su capacidad para acompañar a empresas e inversores mediante soluciones de financiación e inversión adaptadas a las necesidades del mercado.

Se incorpora a Kenta Capital procedente de Banca March, donde ocupaba la posición de directora de Cuentas de la Unidad de Grandes Empresas Norte dentro del área de Banca Corporativa y de Inversión. Previamente desarrolló gran parte de su carrera en Kutxabank Investment (antiguo Norbolsa), donde fue responsable de Mercado de Capitales y Negocio Corporativo, participandoen la originación, estructuración y ejecución de operaciones de financiación, emisiones de deuda y otras transacciones de mercados de capitales para compañías del middle market. Inició su carrera profesional en el ámbito de la auditoría y la consultoría financiera.

Resiliencia es la palabra que más se repite en las perspectivas de Invesco, presentadas por Macarena Velasco, ETF Senior Director Iberia & LatAm, y Fernando Fernández-Bravo, Head of Active Distribution Iberia de Invesco. En primer lugar, porque Velasco insistió en el mensaje ofrecido por la firma a principios de año, en el que, bajo el título “Resiliencia y reequilibrio” de las perspectivas para el conjunto de 2026, “defendíamos que un crecimiento global más sólido sería beneficioso para la renta variable no estadounidense y debilitaría al dólar”.

Ahora, los últimos acontecimientos lo único que han conseguido hacer es “retrasar estas previsiones”. De tal forma que, en un mundo sumido en una gran disrupción, cree que la resiliencia se mantiene y propicia un entorno de inversión favorable. Además, Velasco apuntó que la aceleración prevista para la economía “no ha desaparecido; solo está en pausa”, ya que espera que la economía mundial retome la aceleración a medida que avance 2026 aunque, eso sí, siempre y cuando se reanude el transporte de energía a través de Ormuz.

Velasco resaltó la importancia que van a tener las decisiones de los bancos centrales en el devenir de los mercados. En este sentido, queda descartado que las autoridades monetarias transiten por la senda de la flexibilización monetaria, pero Velasco también matiza que el mercado está sobre estimando las alzas de tipos que pudieran acometer los bancos centrales. “El mercado se ha excedido en sus expectativas”, sentencia la experta.

En el foco seguirán los precios de la energía y su influencia en la inflación. Velasco admite que la economía mundial consume menos energía que antaño, por lo que la crisis energética derivada del cierre del estrecho de Ormuz será “manejable”. Primeramente, la independencia energética de EE. UU. juega a su favor, mientras que Europa es más vulnerable. China parece estar bien protegida frente a la subida de los precios de la energía, gracias a sus esfuerzos de electrificación y a un mix energético más diversificado.

Por último, el auge de la inversión en IA sigue apoyando. Se espera que la demanda de chips y electricidad derivada de las grandes inversiones en centros de datos siga favoreciendo a las empresas de hardware y semiconductores.

Temáticas de inversión

A la hora de aterrizar estas expectativas macroeconómicas, Fernando Fernández-Bravo reseñó que es probable que la debilidad del dólar estadounidense persista. “Las valoraciones y los cambios en los flujos de capital apuntan a una debilidad gradual de la divisa”, señala el experto, que añade como segunda temática de inversión a resaltar las oportunidades que presentan los mercados emergentes.

Respecto a otras geografías, se mostró positivo con europa y España debido a la solidez que presenta el sector bancario y las oportunidades de inversión en el sector energético y en las utilities.

En este sentido, Fernández-Bravo ve a los emergentes bien posicionados en un contexto de debilidad del dólar y de mejora de las dinámicas de crecimiento y señala a Taiwán y Corea como los países que se están beneficiando de la escasez de hardware para inteligencia artificial (IA). Eso sí, cree que en la actualidad ambos podrían estar sobrevalorados.

Asimismo, citó como fuentes alternativas de ingresos y diversificación al direct lending, los préstamos bancarios y el direct real estate. “Son elementos valiosos en un mundo incierto”, apuntó.

Foto cedidaSusana Zendejas, Business Developer para Latinoamérica de AllianzGI.

Allianz Global Investors (AllianzGI) ha nombrado a Susana Zendejas Business Developer para Latinoamérica, dentro del equipo de Growth Markets Distribution. Basada en Londres, será responsable del desarrollo de negocio y de la gestión de las relaciones con clientes de la región. Reportará a David Gillard, responsable de Official Institutions & Growth Markets.

Según explica la gestora, con este nombramiento, continúa reforzando su compromiso con los clientes e inversionistas en Latinoamérica, una región estratégica para la firma y con un importante potencial de crecimiento.

Zendejas cuenta con cerca de veinte años de experiencia en gestión de inversiones y mercados de capitales. Se incorpora a AllianzGI procedente de Afore XXI Banorte, donde, como Head of Equities, lideró la estrategia de inversión en renta variable de uno de los mayores fondos de pensiones de Latinoamérica. A lo largo de su trayectoria profesional ha desarrollado una sólida experiencia en estrategia de inversión, construcción de carteras y asignación de activos. Es licenciada en Economía por la Universidad de Guanajuato y cuenta con un máster en Economía por la Université Catholique de Louvain.

“Nos complace dar la bienvenida a Susana a Allianz Global Investors. Su profundo conocimiento de los mercados latinoamericanos, unido a su amplia experiencia trabajando junto a algunos de los mayores inversionistas institucionales de la región, reforzará nuestra capacidad para ofrecer a nuestros clientes soluciones de inversión de calidad. Este nombramiento refleja nuestro firme compromiso de seguir invirtiendo en la región y de ofrecer el mejor servicio a nuestros socios e inversionistas”, ha señalado David Gillard, responsable de Official Institutions & Growth Markets.

Este nombramiento forma parte de la estrategia de Allianz Global Investors para fortalecer su presencia en los mercados de crecimiento y seguir ofreciendo un servicio cercano y especializado a clientes institucionales y distribuidores en Latinoamérica.

Foto cedidaJoe Hanmer, Head of Quant and Portfolio Engineering en Fidelity International.

Durante los últimos tres meses, los mercados de renta variable de Estados Unidos han estado marcados por dos dinámicas clave. En primer lugar, la fortaleza continuada de las empresas tecnológicas de gran capitalización y relacionadas con la IA ha respaldado la rentabilidad de los índices, impulsada por la sólida presentación de resultados, el gasto sostenido en infraestructura de IA y la mejora de la visibilidad en torno a las oportunidades de monetización en plataformas digitales y empresas de semiconductores. En segundo lugar, las áreas cíclicas, incluida la energía, experimentaron fuertes oscilaciones, ya que las tensiones geopolíticas en Oriente Medio y las preocupaciones sobre posibles interrupciones a través del estrecho de Ormuz impulsaron la volatilidad en los precios de la energía.

En general, los rendimientos del mercado de renta variable estadounidense se mantuvieron concentrados en los periodos de uno y tres meses, siendo la tecnología de la información el principal contribuyente en ambos casos. Mirando por debajo del nivel del sector, el rendimiento dentro del ecosistema de la IA se diferenció cada vez más. Los semiconductores, los equipos semiconductores y el hardware y equipos tecnológicos continuaron impulsando los rendimientos, mientras que el software y los servicios experimentaron un retroceso durante el período más amplio de tres meses, destacando una creciente selectividad en los mercados tecnológicos.

La energía contribuyó positivamente durante el período de tres meses, antes de lastrar el último mes a medida que los precios del petróleo retrocedieron, mientras que el consumo discrecional repuntó gracias a la mejora de la confianza y una entrega de resultados más sólida. En conjunto, estos movimientos ponen de manifiesto la naturaleza cada vez más dinámica y diferenciada de los rendimientos del mercado bajo la superficie del índice.

La concentración bursátil podría requerir un enfoque más matizado

En un mercado caracterizado por un liderazgo de índice reducido y una dispersión creciente, la capacidad de generar excesos de rentabilidad consistentes a partir de un amplio abanico de oportunidades está cobrando mayor importancia. Las recientes dinámicas del mercado han puesto de manifiesto la rapidez con la que el liderazgo puede cambiar entre sectores y acciones.

De este modo, la integración de un mayor nivel de análisis y selectividad podría proporcionar una ventaja a los inversores mientras persista la incertidumbre en el mercado. Los enfoques pasivos dejan a los inversores expuestos a fluctuaciones como las que hemos visto en los últimos meses. Un enfoque activo puede ayudar a mitigar algunos de estos riesgos y proporcionar a los inversores un mayor potencial de generación de alfa al buscar asignaciones fuera de los nombres principales y adoptar una perspectiva más meditada de los factores macroeconómicos en juego en los distintos sectores.

El ETF Fidelity US Equity Research Enhanced implementa un enfoque basado en análisis, diseñado para afrontar entornos volátiles combinando conocimientos fundamentales con señales sistemáticas dentro de un marco de construcción de carteras diversificado y con conciencia del riesgo. En lugar de confiar en exposiciones concentradas o temáticas únicas, el rendimiento viene impulsado por la agregación de muchas decisiones incrementales a través de sectores y empresas.

Esto permite que la estrategia participe en las oportunidades de mercado en evolución, manteniendo al mismo tiempo la diversificación y una gestión de riesgos disciplinada, lo que refuerza su papel dentro de las carteras como un componente fundamental para las asignaciones a renta variable estadounidense, con el potencial de ofrecer una rentabilidad excesiva constante junto con la eficiencia de costes y la transparencia de una estructura de ETF.

Un enfoque disciplinado en la selectividad

En este contexto de rendimiento concentrado a nivel de índice y un liderazgo sectorial cada vez más dinámico, el rendimiento relativo del Fidelity US Equity Research Enhanced ETF ha estado más impulsado por resultados específicos de las empresas, en lugar de por la dirección general del mercado. Esto ha creado un conjunto de oportunidades más amplio para las estrategias activas, particularmente aquellas capaces de capturar alfa incremental en una amplia gama de valores. El riesgo activo del fondo sigue dominado por exposiciones específicas a valores, en lugar de por el posicionamiento por país o por factores macroeconómicos, lo que refleja la naturaleza diversificada y basada en fundamentales del enfoque de inversión.

La tecnología de la información ha sido el mayor contribuyente en los últimos meses, liderado por posiciones sobreponderadas en Broadcom, SandDisk Corp y Alphabet. Broadcom se benefició de la continua fortaleza de la demanda relacionada con la IA y la visibilidad de los ingresos, mientras que Alphabet contribuyó, ya que la mejora de las tendencias de monetización y la continua integración de la IA apoyaron el sentimiento. El sector energético contribuyó positivamente, ya que la infraponderación del fondo se benefició de la debilidad del sector durante el mes. La posición infraponderada en Exxon Mobil generó valor a medida que la acción caía durante el último mes.

Los factores que restaron se debieron principalmente a posiciones infraponderadas en valores de semiconductores. Micron pesó en el rendimiento, ya que el valor siguió beneficiándose de la demanda relacionada con la IA y la fortaleza del ciclo de memoria, mientras que Texas Instruments restó tras unos resultados y previsiones mejores de lo esperado. Sin embargo, estas posiciones reflejan un aspecto importante de nuestra disciplina de valoración dentro de partes del sector de semiconductores, ya que las expectativas de crecimiento parecen reflejarse cada vez más en los precios.

En general, seguimos creyendo que un enfoque activo está justificado ante un telón de fondo de mercado estadounidense concentrado y volátil. Nuestro enfoque sistemático para integrar análisis fundamentados puede ofrecer una ventaja sobre la exposición pasiva pura al mercado, empleando la selectividad que exige el entorno actual.

CVC Capital Partners ha anunciado el cierre definitivo de CVC Capital Partners Catalyst III («Catalyst III»), su fondo de private equity centrado en el mercado medio europeo, tras captar aproximadamente 3.000 millones de euros (3.400 millones de dólares). El fondo ha alcanzado un tamaño final que casi duplica el objetivo inicial de 1.750 millones de euros (2.000 millones de dólares), reflejo de la sólida confianza de los inversores en la trayectoria a largo plazo de CVC, su plataforma única y su capacidad para identificar oportunidades de inversión atractivas en el mercado medio europeo. CVC Catalyst es una estrategia de private equity sin restricciones sectoriales, centrada en empresas del mercado medio de alta calidad y con perfil de crecimiento, con inversiones inferiores a 250 millones de euros por operación y ubicadas principalmente en Europa.

CVC Catalyst es capaz de maximizar las ventajas que ofrece la red de CVC, combinando la agilidad y el enfoque de una estrategia centrada en el mercado medio con el acceso a la red paneuropea líder de CVC, compuesta por 16 oficinas en distintos países y cinco equipos sectoriales. CVC Catalyst también aprovecha la experiencia y la trayectoria del comité de inversiones para Europa y el continente americano de CVC, así como los recursos de creación de valor de la red de CVC. CVC lleva más de 40 años invirtiendo con éxito en empresas europeas de alta calidad del mercado medio. Junto con su estrategia líder en Europa y el continente americano, CVC Catalyst permite a los equipos de inversión de CVC seguir activos en una amplia gama de oportunidades de inversión atractivas en el mercado medio. Este mercado sigue beneficiándose de tendencias estructurales de crecimiento favorables, dinámicas de sucesión de los fundadores y una creciente demanda de capital estratégico y apoyo operativo por parte de empresas. Todo ello crea un entorno altamente atractivo para los inversores disciplinados que conocen el mercado local y tienen experiencia operativa.

“El cierre con éxito de este fondo supone un hito importante en la expansión continua de nuestro negocio líder de capital privado. Esto no solo refleja la sólida confianza que los inversores depositan en nuestra trayectoria a largo plazo para crear valor en los distintos ciclos del mercado, sino también la confianza que tienen en nuestra plataforma, en nuestro equipo y en nuestra capacidad para innovar en los mercados privados. Aprovechando las fortalezas de la red de CVC, CVC Catalyst refuerza aún más nuestra capacidad para colaborar con empresas de alta calidad y equipos directivos en el atractivo y dinámico mercado medio europeo”, señala Rob Lucas, consejero delegado de CVC.

Daniel Pindur, socio director, corresponsable de la región DACH y presidente del comité ejecutivo de Catalyst, afirma: “Estamos muy agradecidos por el sólido respaldo que hemos recibido de nuestros inversores actuales a largo plazo y de las nuevas relaciones con inversores. Creemos que el entorno de mercado actual ofrece un escenario muy atractivo para la estrategia de CVC Catalyst y estamos muy ilusionados con la cartera de oportunidades que estamos identificando en toda nuestra red de la UE y EE. UU. Gracias a la plataforma global con arraigo local de CVC, a su profunda experiencia sectorial y a sus relaciones de larga duración, estamos muy bien posicionados para construir una cartera de alta calidad y diversificada centrada en el mercado medio europeo para nuestros inversores”. Catalyst III ya ha realizado dos inversiones: la adquisición de WithSecure a finales de 2025 y la de WillowWood en junio de 2026. Cuenta con una cartera sólida de atractivas oportunidades en las que buscará aportar experiencia operativa, asesoramiento estratégico y acceso a la red global de CVC.

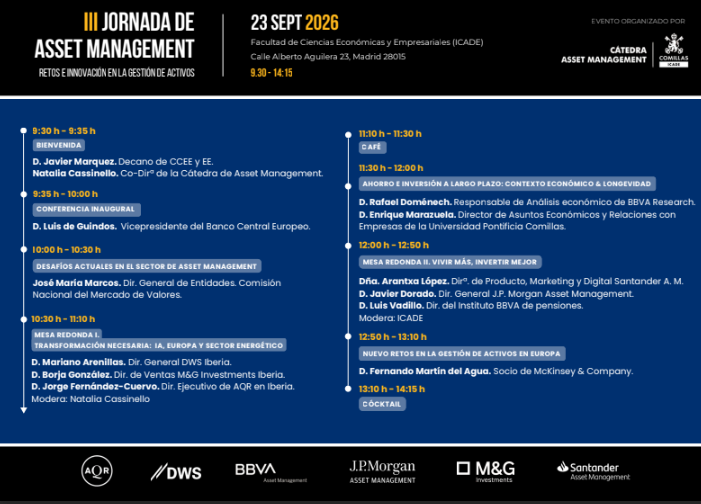

La Universidad Pontificia Comillas organiza la III Jornada anual de la Cátedra de Asset Management, un encuentro que reunirá a profesionales, académicos, particulares e interesados en el sector para compartir buenas prácticas y debatir sobre los retos actuales de la inversión y la gestión de activos.

«Inversores y gestores de activos se enfrentan a un entorno en constante transformación: desde cambios normativos y una mayor presencia de la inteligencia artificial, hasta un aumento de la incertidumbre política y la volatilidad en los mercados. Desde la Cátedra queremos contar con todos los interesados en analizar y debatir la evolución y las tendencias que han marcado en este último año el panorama europeo y mundial de la gestión de activos», señalan los organizadores.

En este contexto, la Cátedra de Asset Management de la Universidad Pontificia Comillas celebrará su tercera jornada anual el 23 de septiembre de 2026, de 9.30 a 14.00, en el Aula Magna de Comillas ICAI-ICADE. Durante la mañana se desarrollarán ponencias y mesas de debate en las que participarán destacados representantes de la industria, con el objetivo de fomentar la reflexión y el intercambio de experiencias.

La asistencia a esta jornada cualifica con 2 CPD credits de formación no estructurada para los poseedores de la titulación Chartered Financial Analyst (CFA) y Certified Advisor (CAd). Asimismo, es válida por 2,5 horas de formación para la recertificación EIP (European Investment Practitioner), EFA (European Financial Advisor) y EFP (European Financial Planner).

Foto cedidaStuart Cameron, director de Distribución para EMEA

Investors Trust ha anunciado el nombramiento de Stuart Cameron como director de Distribución para EMEA, lo que refuerza el compromiso a largo plazo de la compañía con los asesores y socios de distribución en toda la región. Con base en Dubái, Stuart liderará las actividades de distribución en toda la zona y trabajará en estrecha colaboración con asesores y socios para apoyar la estrategia de distribución regional y las relaciones con los clientes institucionales de la firma.

Stuart aporta más de 25 años de experiencia en ventas, desarrollo de negocio y distribución internacional en el sector de servicios financieros. A lo largo de su carrera, ha ocupado puestos de responsabilidad en desarrollo de negocio y distribución en firmas como HSBC Global Asset Management, Aberdeen Standard Investments, Alkhair Capital y Klay Capital. Tras haber residido y trabajado los últimos 18 años en los Emiratos Árabes Unidos (EAU), Stuart combina un profundo conocimiento regional con la experiencia adquirida tanto en instituciones globales como regionales, lo que proporciona una base sólida para respaldar el desarrollo continuo de Investors Trust en EMEA.

Al comentar sobre su nombramiento, Stuart Cameron señala: «Mi prioridad inmediata es escuchar y aprender, tanto de nuestros equipos como de nuestros socios en toda la región. Las alianzas sólidas se basan en la confianza, la transparencia y una ejecución constante, y esos principios seguirán guiando nuestra forma de trabajar juntos. Mi enfoque se centrará en consolidar los sólidos cimientos ya establecidos en EMEA y seguir posicionando a Investors Trust como un socio estratégico a largo plazo, apoyando a los asesores a medida que evolucionan sus negocios y clientes».

Respecto al nombramiento, Ariel Amigo, director global de Marketing y Distribución de Investors Trust, afirma: «La experiencia de Stuart en instituciones financieras globales y regionales, combinada con su profundo conocimiento del mercado de EMEA, lo sitúa en una posición excepcional para apoyar a nuestros asesores y socios de distribución. Este nombramiento refleja nuestro compromiso continuo con la región y nuestra confianza en el potencial a largo plazo tanto del mercado como de los asesores a los que apoyamos». Stuart sucede en el cargo a Phil Story, quien pasó más de 12 años en Investors Trust y desempeñó un papel fundamental en el crecimiento de la compañía en EMEA. Investors Trust agradece a Phil su contribución al negocio y le desea el mayor de los éxitos en el futuro.

Sobre Investors Trust

Investors Trust es una compañía de seguros internacional especializada en soluciones de seguros vinculados a fondos de inversión (unit-linked), diseñadas para respaldar la acumulación de patrimonio a largo plazo, la planificación de la jubilación y las estrategias de inversión internacional para inversores con movilidad global. A través de su estructura internacional y una arquitectura de inversión diversificada, Investors Trust colabora con asesores y organizaciones de distribución en múltiples jurisdicciones de todo el mundo.

Foto cedidaKim Fournais, presidente de la entidad.

Bank J. Safra Sarasin ha anunciado un acuerdo para adquirir la participación restante en Saxo Holding AG, equivalente al 28,69%, mediante la ejecución de una opción de compra (call option). Con esta operación, la entidad financiera se hace con el 100% del capital, mientras que Kim Fournais se mantendrá al frente del consejo de administración de Saxo Bank. Tras la finalización de la transacción, Bank J. Safra Sarasin será propietario del 100% de Saxo Holding AG y, de forma indirecta, de Saxo Bank, reforzando la estructura de propiedad a largo plazo del banco y garantizando al mismo tiempo la continuidad para clientes, socios y empleados.

Respaldado por la solidez de J. Safra Sarasin Group, Saxo Bank dispondrá de todos los recursos necesarios para acelerar su crecimiento y desarrollo, consolidando aún más su posición como uno de los principales actores en inversión online. Saxo Bank continuará operando como una entidad independiente. Kim Fournais seguirá contribuyendo al éxito a largo plazo de Saxo Bank en calidad de presidente del consejo de administración. Saxo Bank mantiene un fuerte impulso comercial y prevé presentar los mejores resultados semestrales de su historia a fecha de 30 de junio de 2026, impulsado por el crecimiento continuado en el número de clientes y activos bajo gestión.

Jacob J. Safra, presidente de J. Safra Sarasin Group, ha señalado: «Kim Fournais ha construido un negocio excepcional, y su espíritu emprendedor y su compromiso inquebrantable han convertido a Saxo en un líder global en inversión digital. Este hito refleja nuestra visión a largo plazo, y estamos comprometidos a preservar las fortalezas únicas de Saxo al tiempo que apoyamos su próxima fase de crecimiento sostenible».

«El anuncio de hoy está totalmente alineado con la visión acordada con J. Safra Sarasin y representa el siguiente paso natural en la evolución de Saxo. Construir Saxo durante las últimas tres décadas ha sido el privilegio de mi vida profesional, y estoy deseando seguir apoyando su dirección estratégica», añade Kim Fournais, presidente y fundador de Saxo Bank. El cierre de la transacción está sujeto a las aprobaciones regulatorias habituales. Los términos financieros de la operación se mantienen bajo confidencialidad.

El fondo Finserve Global Security Fund cambia su denominación a Finserve Global Defence & Security Fund. Este nuevo nombre, junto con un lanzamiento europeo más amplio, ofrece a los inversores de un mayor número de mercados acceso a un fondo de gestión activa que lleva invirtiendo en defensa, seguridad y espacio desde 2019. Para los inversores que comparan los fondos de defensa que están llegando actualmente al mercado, este vehículo destaca por varios puntos concretos. Lleva operativo desde 2019, lo que le otorga un historial (track record) de siete años en un segmento donde la mayoría de los fondos de la competencia y ETFs son de lanzamiento reciente. Invierte de forma global, no solo en Europa, en empresas activas en defensa, seguridad, ciberseguridad, infraestructuras críticas y tecnología espacial.

La cartera es multi-cap, por lo que cubre tanto grandes compañías como valores de pequeña y mediana capitalización que los productos indexados más amplios suelen pasar por alto, y mantiene una exposición pura al sector en lugar de las participaciones industriales diversificadas que se encuentran en fondos de temática más general. «La seguridad nacional y la capacidad de defensa se consideran cada vez más condiciones indispensables para lograr sociedades estables y resilientes. Al mismo tiempo, el espacio se ha convertido en un dominio estratégicamente importante para la comunicación, la navegación, la vigilancia y otras infraestructuras críticas», señala Joakim Agerback, socio y gestor principal de Finserve Global Defence & Security Fund.

Hoy en día, el fondo cuenta con las máximas calificaciones por parte de las principales agencias de análisis. La clase de acciones S del fondo ha sido galardonada con una calificación Gold en el Morningstar Medalist Rating, la categoría más alta de Morningstar. A diferencia de la calificación por estrellas, que refleja la rentabilidad pasada, el Medalist Rating tiene un enfoque predictivo de cara al futuro. La rentabilidad es del 220% en los últimos siete años. En los últimos 12 meses, el Finserve Global Defence & Security Fund se ha revalorizado un 14%.

Esto añade Joakim Agerback sobre el crecimeinto de dichos sectores:»Vemos un crecimiento estructural a largo plazo en estos sectores, impulsado por el creciente compromiso tanto de actores públicos como privados. Para respaldar esta tesis, hemos constituido un consejo asesor con un profundo conocimiento en defensa y geopolítica, junto con un equipo que cuenta con una dilatada experiencia en defensa, inteligencia, seguridad y finanzas». La aclaración de la Comisión Europea de diciembre de 2025 sobre las evaluaciones de sostenibilidad apunta a un cambio de perspectiva sobre el papel del sector. La capacidad de las democracias para construir una defensa creíble es una condición previa para unas sociedades estables y seguras. El fondo está clasificado como Artículo 8 bajo el reglamento SFDR.

Sobre el fondo

Finserve Global Defence & Security Fund es un fondo de gestión activa centrado en defensa, ciberseguridad y espacio. Invierte en compañías que contribuyen a la seguridad y estabilidad global, con el objetivo de ofrecer rentabilidades competitivas a través de una estrategia a largo plazo.

Intesa Sanpaolo ha puesto en marcha una nueva red de asesores financieros en Europa Central y del Este y Egipto con el objetivo de reforzar su negocio de banca patrimonial y asesoramiento financiero fuera de Italia. La iniciativa, impulsada por la División Internacional de Bancos del grupo, replica el modelo desarrollado por Fideuram y forma parte del Plan Estratégico 2026-2029 de la entidad.

El proyecto ya ha comenzado a operar en Eslovaquia y Hungría y se extenderá progresivamente al resto de los mercados donde está presente la división internacional del banco: Croacia, Serbia, Eslovenia, Rumanía, Albania, Bosnia y Herzegovina, Moldavia, Ucrania, República Checa y Egipto.

El objetivo es crear una red integrada por alrededor de 1.200 asesores financieros y 2.500 gestores de relación antes de 2029, con capacidad para atender a cerca de un millón de clientes del segmento affluent.

Un modelo inspirado en Fideuram

La entidad explica que el nuevo modelo de asesoramiento toma como referencia la experiencia acumulada por Fideuram, firma del grupo especializada en banca privada y gestión patrimonial desde hace más de cinco décadas.

La nueva red combinará asesoramiento personalizado, relaciones de largo plazo con los clientes y una mayor flexibilidad operativa. Además, se apoyará en plataformas tecnológicas avanzadas, entre ellas Aladdin Wealth, de BlackRock, así como en herramientas de análisis de riesgos para adaptar las recomendaciones a diferentes escenarios de mercado.

La oferta incluirá soluciones de inversión, protección y planificación patrimonial desarrolladas por distintas compañías del grupo, entre ellas Eurizon e Intesa Sanpaolo Assicurazioni, junto con productos de otros gestores internacionales y socios especializados.

Impulsar el crecimiento internacional

Paola Papanicolaou, responsable de la División Internacional de Bancos de Intesa Sanpaolo, señaló que el lanzamiento de esta red constituye un nuevo paso en la estrategia internacional del grupo y refuerza su posicionamiento en el negocio de Wealth Management & Protection.

Según explicó, el objetivo es elevar el nivel de personalización del servicio en Europa Central y del Este y Egipto, apoyándose en el conocimiento de las redes locales y en la capacidad del grupo para ofrecer asesoramiento adaptado a las necesidades de cada cliente.