Foto cedidaSantiago Rubio, director del área de Estrategia de Inversión de CaixaBank AM; Ismael García Puente, director adjunto de Estrategia de Inversión de Mapfre AM; y Emilio Ortiz, director de Inversiones de Mutuactivo.

Las gestoras españolas se mantienen optimistas en renta variable de cara a la segunda mitad de año. Esta visión se encuadra en un contexto en el que el auge de la inteligencia artificial (IA), la política monetaria de los bancos centrales y la geopolítica serán factores determinantes en la evolución de los mercados.

“Vamos a seguir viviendo con la idea de que tenemos una tecnología muy potente, pero cuya capacidad de generar ingresos sigue siendo una incógnita, y con un ruido geopolítico que va mucho más allá de lo que pueda hacer Trump», señala Santiago Rubio, director del área de Estrategia de Inversión de CaixaBank AM. En este contexto, los expertos de la gestora estarán especialmente pendientes de la evolución de la IA, las elecciones de mitad de mandato en EE.UU., el relevo al frente de la Reserva Federal, el impacto del riesgo político en Europa y el papel de China en el comercio global. “Va a ser un segundo semestre en el que habrá que ser táctico, humilde y estar muy cerca de la evolución de los mercados», resume Rubio.

Desde Mapfre AM, Ismael García Puente, director adjunto de Estrategia de Inversión, destaca que los datos del IPC de junio de la eurozona fueron inferiores a lo esperado, lo que, en su opinión, son “muy buenas noticias” para el BCE. “El riesgo geopolítico ha disminuido tras la firma del memorando de entendimiento entre EE.UU. e Irán, con el precio del petróleo cayendo hasta los 70 dólares y la inflación acercándose al escenario base fijado por el BCE a principios de año. La necesidad de seguir subiendo los tipos de interés se está alejando, ya que las expectativas de inflación en la eurozona siguen ancladas y no hay efectos de segunda ronda en una Europa que crece por debajo de su potencial”, añade García.

Por su parte, David Manso, director del área de Inversiones de CaixaBank Asset Management, destaca la importancia de mantener la flexibilidad en la gestión: «El entorno nos invita a seguir teniendo carteras muy diversificadas», una estrategia que ha permitido afrontar con paciencia y disciplina los episodios de volatilidad registrados durante el año. «Va a haber muchos eventos que nos obliguen a ser tácticos y a estar muy cerca de la evolución de los mercados», matiza.

Beneficios empresariales y fundamentales

Mutuactivos SGIIC también encara el tercer trimestre del año con optimismo sobre los mercados financieros. En su última carta a clientes Emilio Ortiz, director de Inversiones de la entidad, afirma que “todo apunta a que 2026 va a ser un año récord para los beneficios empresariales”. “Los del S&P500 van a crecer casi un 30% impulsados por el sector tecnológico y el petrolero. En Europa crecerán en torno al 15%. Y dado que los beneficios crecen más de lo que se revalorizan las bolsas, los múltiplos a los que éstas cotizan están cayendo”, señala.

En su opinión, el fuerte crecimiento en los beneficios empresariales está muy ligado a la inversión en centros de datos. “En 2026 los grandes hyperscalers americanos, Microsoft, Alphabet, Amazon, Meta y Oracle, van a invertir 725.000 millones de dólares, principalmente en infraestructura para la IA. Si a esta cantidad le añadimos los proyectos de OpenAI, SpaceX o Anthropic, y los de sus proveedores, que tienen que invertir para aumentar su capacidad de producción de generadores, cables o transformadores eléctricos, por ejemplo, la inversión total en IA rondará los 850.000 millones de dólares, el equivalente a 2,7 puntos del PIB americano”, asegura Ortiz. “Con este fuerte viento de cola, no es extraño que la economía americana haya sido capaz de capear el impacto de la fuerte subida del precio de la gasolina en el consumo privado casi sin inmutarse”, añade el directivo de Mutuactivos.

En el caso del director adjunto de Estrategia de Inversión de Mapfre AM, su optimismo sobre la buena evolución de los mercados de renta variable radica en una reducción del riesgo geopolítico, lo que ha frenado también el escenario de estanflación. Y añade: “Se prevén buenos fundamentales. Las expectativas eran altas el trimestre pasado y se superaron con creces. Este trimestre no se han revisado tanto al alza como en el anterior, por lo que el listón para superar las expectativas ya no está tan alto como antes. Todo apunta a que esta temporada de resultados será positiva, dado que el riesgo geopolítico se ha moderado y el ritmo de subida de los precios se ha ralentizado aún más, lo que permite a las empresas evitar trasladar las subidas de precios a los consumidores, una medida que, de otro modo, podría afectar al volumen de ventas”.

Exposición a rena variable

El director de Inversiones de Mutuactivos admite que, aunque las bolsas están en máximos históricos y es consciente de que hay partes del mercado en las que las valoraciones son muy exigentes, todavía hay recorrido. En este sentido, tecnología, transición energética y telecomunicaciones son tres sectores en los que detecta oportunidades.

A la hora de hablar de oportunidades concretas, desde CaixaBank AM han mantenido una posición favorable hacia los mercados emergentes, impulsados por su exposición al desarrollo de la inteligencia artificial. Sin embargo, tras las fuertes revalorizaciones registradas por mercados como Taiwán y Corea, la gestora ha reducido esa exposición. Actualmente mantiene una preferencia por Europa frente a Estados Unidos, donde las valoraciones se encuentran más tensionadas. «Creemos que el concepto de democratización de los mercados debería seguir funcionando durante el segundo semestre», afirma David Manso, director del área de Inversiones de CaixaBank AM.

Por último, el equipo de estrategia de Mapfre AM prioriza una composición de cartera basada en el equilibrio y García reconoce que el mercado muestra cierta rotación en la inversión en empresas tecnológicas. Sin embargo, advierte de que no se puede englobar a todo el sector en una única categoría. “Debemos distinguir claramente en qué estamos invirtiendo exactamente dentro del sector tecnológico. Por ejemplo, el segmento de los semiconductores parece continuar con una tendencia muy sólida. En cambio, las empresas conocidas como hyperscalers (proveedores de servicios en la nube a gran escala) se han quedado notablemente rezagadas durante uno de los mejores trimestres para la bolsa estadounidense. Habrá que observar esto muy de cerca, ya que la demanda de chips sigue siendo muy elevada”, concluye García.

La ‘politización’ de los bancos centrales es más que una palabra incómoda de pronunciar. Refleja una creciente presión política sobre los bancos centrales causada por un escenario macroeconómico y político en evolución. En una reciente cena con expertos en políticas públicas, analizamos los cambios recientes y su posible impacto en los mercados de renta fija.

Independencia bajo presión

Los gobernadores de los bancos centrales operan bajo condiciones difíciles. La independencia operativa significa que se espera que resistan las demandas políticas y mantengan la disciplina, incluso a costa de su popularidad. La idea de que los responsables de política económica deban actuar para enfriar la economía en periodos de exuberancia refleja el papel incómodo y necesario que desempeñan. En los últimos años, una combinación de crisis económicas significa que el escrutinio político se ha intensificado y las expectativas se han ampliado.

Cabe recordar que la independencia del banco central no siempre ha existido. Hasta 1997, el ministro de Economía del Reino Unido fijaba el principal tipo de interés oficial, mientras que el Banco de Inglaterra desempeñaba un papel meramente asesor. Incluso en EE. UU. (considerado un bastión de independencia), hubo fallos: grabaciones de principios de la década de 1970 entre el presidente de la Reserva Federal (Fed), Arthur Burns, y el presidente Nixon revelaron presiones sobre cómo la Fed debía apoyar a la economía y, en última instancia, respaldar a Nixon.

En lugar de dirigir abiertamente las decisiones de política, los gobiernos influyen cada vez más en los resultados mediante nombramientos y cambios sutiles en los mandatos. El nombramiento de personas consideradas más “afines” constituye una vía relativamente sencilla para ejercer influencia, aunque con el riesgo de socavar la credibilidad institucional.

Influencia indirecta

Los mandatos de los bancos centrales se sitúan en el núcleo de su independencia, aunque también constituyen un canal de intervención política. Los gobiernos pueden limitar a los bancos centrales restringiendo sus competencias o ampliando sus responsabilidades para generar dependencias. Incorporar objetivos como el apoyo al empleo, la financiación de programas o la reducción de desigualdades puede parecer constructivo, pero también puede difuminar los límites institucionales y exponer a los bancos centrales a expectativas políticas.

También existe un sesgo estructural hacia una política monetaria más expansiva. Los ciclos políticos naturalmente favorecen condiciones acomodaticias: los políticos preferirían tipos de interés bajos para estimular una economía antes de las elecciones y también desearían tipos bajos durante periodos de estrés económico. Cuando los bancos centrales parecen alinearse con tales preferencias, los mercados pueden incorporar una prima de riesgo implícita, reflejando dudas sobre su independencia.

Cambio tras la crisis

Se ha vuelto casi un cliché atribuir los males actuales a la crisis financiera global, pero lo cierto es que marcó un punto de inflexión en la política de los bancos centrales.

La escala y urgencia de la respuesta, notablemente a través del quantitative easing (QE) y la provisión de liquidez, ampliaron las capacidades percibidas de la política monetaria. Lo que comenzó como medidas de emergencia se convirtió, con el tiempo, en herramientas estándar. Los balances de los bancos centrales se inflaron.

Además, el cambio alteró el pensamiento dentro de los gobiernos. Si los bancos centrales pudieran estabilizar los sistemas financieros, apoyar el crecimiento y prevenir la deflación, ¿por qué no utilizar estas herramientas de manera más amplia? En algunos casos, esto fomentó el exceso de confianza en la facilidad de gestionar la inflación y la creencia de que la política monetaria podría alinearse más estrechamente con las prioridades políticas. El creciente apoyo a la Teoría Monetaria Moderna (MMT) durante la pandemia de COVID es un buen ejemplo de ello, aunque este respaldo se ha ido reduciendo tras el reciente repunte de la inflación.

La política monetaria comenzó a sustituir a la política fiscal. A menudo se recurría a los bancos centrales para que aportaran estímulo, mientras que los gobiernos evitaban las medidas fiscales más controvertidas desde el punto de vista político (ya que un mayor gasto público implicaba más endeudamiento o mayores impuestos). Este desequilibrio reforzó la percepción de que los bancos centrales podrían asumir una carga desproporcionada en la estabilización económica, estrechando aún más su vínculo con la toma de decisiones políticas.

Contrapeso del mercado

A pesar de estas presiones, los mercados financieros retienen cierto grado de poder de disciplina. Episodios de fuerte revalorización, impulsados por preocupaciones sobre la sostenibilidad fiscal o errores de política, pueden forzar rápidamente una recalibración. La “crisis del mini presupuesto” bajo la ex primera ministra del Reino Unido, Liz Truss, o la reacción negativa frente a los aranceles muestran cómo los mercados pueden tratar de revertir o diluir aquellas políticas que consideran incoherentes o que no comparten.

En este sentido, los mercados actúan como un «mecanismo de autocorrección», aunque imperfecto. Pueden señalar límites a la experimentación en políticas, aunque la dependencia de la disciplina del mercado es inherentemente reactiva y puede introducir volatilidad.

Los costos de endeudamiento soberano se ven influenciados no solo por la inflación y las expectativas de crecimiento, sino también por las percepciones de integridad institucional. El grado de independencia del banco central, aunque es difícil de cuantificar, forma parte de la evaluación de riesgos más amplia que aplican los inversores.

¿Es demasiado estrecho el objetivo de inflación?

Aunque los objetivos de inflación siguen siendo un ancla central, se han aplicado a menudo de manera estrecha, centrándose en los precios al consumo mientras pasan por alto métricas financieras más amplias como la inflación de activos y las condiciones de crédito. Por ejemplo, gran parte del análisis económico sobre la inflación se centra en los costes energéticos, pero también observamos presiones procedentes del gasto en inversión (capex), donde la demanda es inelástica y menos sensible a los precios.

La política monetaria por sí sola es un instrumento limitado. En las crisis, los bancos centrales pueden actuar rápidamente, por lo que tiene sentido que se utilicen como primera fase de respuesta (ya sea bajando o subiendo tipos o inyectando liquidez) pero es mejor si una respuesta fiscal toma el relevo (gasto público o austeridad). Si el estímulo es fiscal, y menos monetario, se mejora la curva de tipos y se reduce la desigualdad de riqueza. Por lo tanto, el control de la inflación necesita ser respaldado por una combinación de instrumentos de política.

Coordinación en un orden global fragmentado

Los bancos centrales operaron de manera cohesionada en una era cuando la coordinación de políticas globales, el liderazgo de EE.UU., y las instituciones multilaterales proporcionaron un entorno económico relativamente estable. Aunque el Fondo Monetario Internacional y el Banco Mundial siguen siendo relevantes, su autoridad se ve ahora cuestionada por un entorno geopolítico más fragmentado. Los estados ven cada vez más las sanciones, la gestión de reservas, y los sistemas de pago a través de una lente competitiva.

Esto altera el esquema de coordinación del banco central. También ha socavado la confianza en las instituciones, en la contraparte, el sistema del dólar, y la accesibilidad a la infraestructura financiera global. Esto es especialmente relevante en la gestión de reservas donde no hay un simple sustituto para la profundidad y liquidez de los bonos del tesoro de EE.UU.

Niveles de deuda como una restricción

El contexto de estos desarrollos es una economía global caracterizada por niveles de deuda elevados y una flexibilidad fiscal limitada. En tal entorno, las decisiones de política monetaria acarrean consecuencias distributivas significativas, influyendo en los precios de los activos, la desigualdad de rentas, y la estabilidad financiera. Por lo tanto, los bancos centrales están operando en un contexto donde sus acciones son inherentemente políticas.

Más preocupante, la capacidad de responder a crisis futuras puede ser más limitada que en el pasado. Entrar en una fase de desaceleración con altos niveles de deuda reduce el margen de maniobra fiscal y aumenta la dependencia de la política monetaria, reforzando el ciclo de dependencia y politización.

Resolviendo la tensión

Es difícil ver que se resuelva la tensión entre independencia e influencia política. Por ahora, probablemente necesitamos aceptar que un elemento de prima de riesgo está incorporado en los diferenciales soberanos. El costo del capital, más ampliamente, es mayor en respuesta. Kevin Warsh, el nuevo presidente de la Fed, sigue siendo algo enigmático. Esperamos que él atenúe la influencia del Consejo de la Fed y el mensaje más amplio, lo que a su vez pone más énfasis en los datos económicos. En tal entorno, la duración se convierte en una consideración aún más importante. Una posible cobertura frente a la incertidumbre de los tipos de interés es considerar activos de rentas a corto plazo o áreas de titulización como la obligación garantizada por préstamos que tienen una estructura más de tipo flotante.

Desde una perspectiva de crédito debemos ser conscientes de los niveles de endeudamiento, pero igualmente reconocer que las empresas necesitan asumir cierto riesgo financiero, porque si no lo hacen, tienen un riesgo empresarial. Los directores de inversiones pueden resultar perjudicados por la decisión correcta en el momento equivocado, es decir, ser demasiado conservadores demasiado pronto y permitir que otras empresas ganen cuota de mercado. En los mercados hay mucha energía en torno a la inteligencia artificial (IA) ahora mismo, pero creemos que los inversores deben ser selectivos, mirando más allá de algunos de los hiperescaladores hacia áreas que potencialmente ofrecen mejor valor ajustado al riesgo o están involucradas en áreas que ayudan a aliviar cuellos de botella en el desarrollo de la IA.

Independientemente del grado de independencia del banco central, llegará finalmente un momento en que el banco central tendrá que retirar el proverbial tazón de ponche y los inversores querrán estar del lado correcto cuando eso suceda.

Tribuna de Tom Ross, director de High Yield de Janus Henderson

La Superintendencia de Servicios Financieros del Banco Central del Uruguay (BCU) aprobó la inscripción en el Registro del Mercado de Valores del fideicomiso financiero “Península Uruguay”, un vehículo de inversión inmobiliaria destinado a desarrollos residenciales.

El fideicomiso es administrado por Peninsula Investments Group y fue estructurado por Latin Securities SA Corredores de Bolsa. Los fondos captados se destinarán a financiar proyectos de Altius Group, firma líder con más de 2.900 unidades entregadas en el país. Ambos grupos celebran 20 años de trabajo conjunto, con un track record de más de 33 proyectos y 4.300 unidades desarrolladas en Uruguay. Además, mantienen desarrollos conjuntos en Panamá, México y Paraguay, lo que refleja su experiencia en distintos mercados de la región.

«Península Uruguay es una excelente oportunidad para que los uruguayos inviertan en su propio país a través de un vehículo regulado por el BCU, respaldado por veinte años de trayectoria conjunta entre Peninsula Investments y Altius Group, y un historial que ya suma más de 33 proyectos y 4.300 unidades desarrolladas entre ambas compañías», añade Josef Preschel, director de Peninsula Investments.

Para concluir quiso añadir también su finalidad con esta app: «Con esta herramienta buscamos seguir impulsando a un sector inmobiliario que todavía tiene margen para crecer, expandirnos hacia nuevas zonas del territorio nacional uruguayo y ofrecer un retorno atractivo a los inversores que confían en nuestra reputación”.

Foto cedidaRevista Funds Society Américas Junio 2026

Como describimos en nuestro informe Wealth Transfer 2026, la magnitud es inédita: se espera que más de 84 billones de dólares en activos cambien de manos a nivel global durante las próximas dos décadas, a medida que la población envejecida transfiera patrimonio a cónyuges, hijos, organizaciones benéficas e instituciones. Sin embargo, el tamaño es solo una parte de la historia. Lo más importante es quién logrará finalmente retener esos activos y si los modelos actuales de asesoría realmente están diseñados para las familias y beneficiarios que los heredarán.

Esto se está convirtiendo en un tema existencial. Cerca de la mitad de los asesores a nivel global nos dicen hoy que la transferencia generacional de riqueza representa una amenaza directa para su negocio. Un tercio ya experimentó pérdidas materiales de activos cuando sus clientes fallecieron y los herederos eligieron otro camino. No se trata de proyecciones. Son resultados reales.

Los datos longitudinales cuentan una historia más clara

Tenemos confianza en estas conclusiones por la profundidad y continuidad de nuestra investigación. Durante más de 15 años hemos seguido el sentimiento de los inversionistas a través de distintos ciclos de mercado, geografías y generaciones, encuestando a decenas de miles de inversionistas y profesionales financieros en todo el mundo. Esta perspectiva históricamente informada nos permite distinguir el ruido de corto plazo de los cambios estructurales, y el cambio generacional actualmente en marcha es, sin duda, estructural.

Lo que revelan los datos es que muchos asesores todavía operan bajo supuestos moldeados durante la era de los boomers, aun cuando la base de clientes y sus expectativas evolucionan rápidamente.

Una brecha de retención que los asesores no pueden ignorar

Los asesores suelen creer que son más efectivos reteniendo patrimonio durante la transferencia generacional de lo que los propios inversionistas consideran. En promedio, estiman que retienen activos aproximadamente el 72% de las veces cuando el patrimonio pasa al cónyuge, pero solo cerca de la mitad cuando los activos se transfieren a la siguiente generación. Los inversionistas, por su parte, son menos optimistas: la mayoría de los cónyuges y herederos afirman que probablemente no mantendrían los activos heredados con el asesor de quien les dejó el patrimonio.

Esa diferencia de percepción es peligrosa. Expone un supuesto crítico que debe revisarse: que el desempeño por sí solo será suficiente para mantener las relaciones en el tiempo. Cuando los herederos deciden quedarse o irse, los resultados de inversión importan, pero las relaciones importan más. La familiaridad, la confianza y la conexión personal dominan la decisión, mientras que las razones más comunes para abandonar a un asesor son no tener una relación con él o ya trabajar con otro profesional.

En otras palabras, la retención de activos tiene menos que ver con los portafolios y más con la cercanía: emocional, relacional y conversacional.

Natixis, en la revista de Funds Society Américas

“Las relaciones entre asesores y clientes no pueden construirse de forma improvisada en el momento de la herencia”

El cambio generacional no se limita a la edad

Gran parte de la conversación sobre la transferencia de riqueza se centra en la edad, pero el desafío es más amplio. La dinámica de género también juega un papel importante, especialmente cuando los activos pasan entre cónyuges. Las mujeres son ligeramente más propensas que los hombres a cambiar de asesor después de recibir una herencia y tienden a abordar el riesgo, la volatilidad y la seguridad de retiro de manera diferente. Dada su mayor expectativa de vida, las transferencias intrageneracionales podrían ser la primera —y más subestimada— prueba de resiliencia para muchas prácticas de asesoría.

Los herederos de la próxima generación representan un cambio adicional. Los inversionistas Millennials y de Generación X no son simplemente “boomers más jóvenes”. Tienen expectativas distintas respecto a la inversión, la tecnología, la forma de recibir asesoría y los valores que priorizan. Muestran mayor interés por activos privados, ETFs activos, herramientas digitales de asesoría, inversión sostenible y tecnologías emergentes como la inteligencia artificial. Al mismo tiempo, presentan brechas de conocimiento relevantes que los asesores deben estar preparados para abordar.

La oportunidad es significativa, pero solo para los asesores dispuestos a adaptar tanto su propuesta de valor como el diálogo con sus clientes.

Natixis en la revista Funds Society Américas

Un fenómeno global con matices regionales

Otro supuesto que vale la pena cuestionar es que la transferencia de riqueza ocurre de la misma manera en todas partes. No es así.

Nuestra investigación muestra diferencias regionales marcadas. Los asesores en partes de Asia expresan algunos de los niveles más altos de preocupación, impulsados por poblaciones envejecidas y relaciones centradas en la inversión. En Suiza, la concentración patrimonial amplifica el impacto de perder incluso un solo cliente. En América Latina, las conversaciones familiares tempranas y las estructuras de gobernanza son más comunes, lo que redefine la manera en que los asesores se involucran con las familias.

La conclusión es clara: no existe un manual universal. Los asesores deben comprender las preferencias generacionales junto con el contexto cultural, las dinámicas familiares y la regulación.

El supuesto más importante de todos

El supuesto más peligroso es creer que todavía hay tiempo. La primera ola de transferencias ya comenzó y las relaciones no pueden construirse de manera retroactiva en el momento de la herencia. La Gran Transferencia de Riqueza no recompensará la inercia.

Nuestra investigación muestra que la estrategia de retención más efectiva es construir relaciones de largo plazo con toda la familia mucho antes de que los activos cambien de manos. Los asesores que involucren tempranamente a cónyuges y herederos, amplíen la conversación más allá de las inversiones y se mantengan flexibles en la manera de entregar asesoría estarán mejor posicionados para sobrevivir —y prosperar— durante esta transición.

La Gran Transferencia de Riqueza recompensará la preparación, la humildad y la capacidad de evolucionar. La pregunta ya no es si este cambio impactará a los negocios de asesoría, sino si los asesores están preparados para enfrentarlo hoy.

España llega al ecuador de 2026 en una posición comparativamente sólida frente a la Eurozona, apoyada en el dinamismo del empleo y del consumo, unos balances privados más saneados y una economía exterior más diversificada. Así lo recoge el Informe Económico y Financiero de Esade, correspondiente al segundo semestre de 2026, elaborado con el apoyo de Banco Sabadell y dirigido por Omar Rachedi, profesor de Esade.

El pronóstico actual sitúa el crecimiento del PIB español en el entorno del 2,2% – 2,3% en 2026, frente a una Eurozona que avanzaría alrededor del 1,1%. España mantendría así un ritmo de crecimiento prácticamente dos veces superior al de la Eurozona. Además, el escenario central contempla que esta previsión podría revisarse ligeramente al alza de aquí a final de año.

Del impulso de la demanda a los límites de la oferta

El informe plantea que la economía española entra en una nueva fase del ciclo. Tras varios años de crecimiento apoyado en el empleo, el consumo, el turismo, los fondos europeos, la aportación demográfica y unos balances privados más saneados, el reto pasa ahora por consolidar ese avance mediante una mayor capacidad productiva. En este sentido, los autores subrayan que la resiliencia demostrada por España reduce su vulnerabilidad ante shocks externos, pero no sustituye la necesidad de elevar el crecimiento potencial mediante inversión, productividad y capacidad de oferta.

En el capítulo de coyuntura, elaborado por Josep M. Comajuncosa, profesor de Esade, y Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y senior fellow de EsadeEcPol, los autores apuntan a una normalización gradual del crecimiento en 2027, hacia tasas más próximas al potencial de la economía española. Según el informe, la singularidad de esta fase es que los avances logrados hasta ahora no garantizan por sí solos la siguiente etapa de crecimiento. La economía española sigue apoyándose más en el aumento del volumen que en mejoras suficientes de productividad, mientras varios de los motores recientes empiezan a perder intensidad de forma simultánea: los fondos europeos continúan contribuyendo al crecimiento en 2026, aunque entran en su tramo final; el turismo se sitúa en cotas difícilmente superables; el margen fiscal será más reducido, y el mercado laboral se aproxima a niveles en los que será más complejo seguir reduciendo el desempleo sin reforzar la productividad.

En este contexto, el informe recomienda centrar la mirada en las políticas de oferta y avanzar hacia un modelo productivo más robusto y competitivo. Para ello, propone reforzar la inversión en capital tecnológico e I+D+i, adaptar la formación continua a las nuevas demandas del mercado laboral, facilitar el crecimiento en escala de las pymes y ejecutar los fondos europeos restantes con un efecto multiplicador real. El reto, según los autores, ya no es solo resistir shocks, sino ampliar la capacidad de la economía para crecer de forma sostenida.

La energía como infraestructura de competitividad

La 39ª edición del Informe Económico y Financiero de Esade, titulada ‘Capacidades energéticas para un nuevo tiempo económico’, dedica una atención especial al papel de la energía, no como un sector económico más, sino como una infraestructura fundamental para la seguridad, la competitividad y la autonomía estratégica.

El informe subraya que España cuenta con ventajas relevantes en energías renovables, capacidad de regasificación y mejora relativa de los precios energéticos industriales. Sin embargo, también señala que ese potencial debe traducirse en una ventaja efectiva para el conjunto de la economía. La elevada penetración de electricidad de origen descarbonizado convive todavía con un peso relevante del gas en la formación de precios, lo que muestra que la transición energética no depende solo del despliegue renovable, sino también de la capacidad de llevar electricidad limpia, competitiva y estable al conjunto del sistema productivo.

Para convertir esa capacidad energética en competitividad, los autores señalan la importancia de reforzar las redes, el almacenamiento, las interconexiones eléctricas, los contratos de largo plazo y unas señales de precios estables que permitan acelerar la electrificación de la economía. En este sentido, el déficit de interconexiones eléctricas sigue siendo uno de los cuellos de botella para aprovechar plenamente el potencial renovable español.

De la recesión temida a la inflación persistente

A escala internacional, el informe destaca que la economía global ha mostrado una capacidad de adaptación superior a la esperada, apoyada en el dinamismo de la inversión tecnológica, especialmente la vinculada a la IA, la reorganización de las cadenas globales de suministro y la resiliencia de Estados Unidos y buena parte de Asia.

No obstante, el informe matiza que el escenario internacional ya no es el mismo que hace unos meses. Las tensiones geopolíticas y energéticas han llevado a revisar ligeramente a la baja las previsiones de crecimiento para 2026. En este contexto de mayor incertidumbre, el escenario central apunta a un crecimiento mundial del 3,1% en 2026, con un avance del 1,8% para las economías avanzadas y del 3,9% para las economías emergentes y en desarrollo. La inflación mundial, por su parte, abandona la senda de moderación y sube hasta el 4,4% en 2026, frente al 4,1% de 2025, una previsión 0,6 puntos superior a la que el propio Fondo Monetario Internacional manejaba a principios de año.

Los autores señalan que las tensiones en torno a Oriente Medio y al estrecho de Ormuz siguen presionando al alza los precios energéticos y reduciendo el margen de actuación de los bancos centrales. En este contexto, el principal riesgo no pasa solo por una menor actividad, sino por la posibilidad de que la inflación permanezca elevada durante más tiempo, condicionando las decisiones de política monetaria y fiscal.

Ante este escenario, el informe recomienda consolidar algunas de las prácticas que mejor han funcionado en los últimos meses, como la mejora de la productividad asociada a la IA, la adaptación de las empresas a los cambios en el comercio internacional y la reconfiguración de las cadenas de suministro. Al mismo tiempo, llama a no perder de vista nuevos focos de vulnerabilidad, algunos derivados de esas mismas fortalezas: la concentración del ecosistema de IA en pocos actores, la incertidumbre sobre su capacidad de monetización, las necesidades energéticas de la digitalización, los riesgos de ciberseguridad y la evolución de los mercados financieros y de la deuda pública.

La 39ª edición del Informe Económico y Financiero de Esade, elaborada con el apoyo de Banco Sabadell, cuenta con la participación de Marta Suárez-Varela, economista sénior del Banco de España, autora del artículo “Energía, seguridad de suministro y competitividad: lo que hemos hecho desde la invasión de Ucrania hasta hoy, y lo que necesitamos a partir de ahora”; Pedro Linares, catedrático de la Universidad Pontificia Comillas y senior fellow de EsadeEcPol, que firma “Los retos de la transición energética: la autonomía, eficiencia y descarbonización del transporte, la industria y los edificios”; y Gonzalo Escribano, director del Programa de Energía y Clima del Real Instituto Elcano y catedrático de Economía Aplicada en la UNED, con “Reconfiguración fósil y descarbonización estratégica tras la guerra de Irán”. El investigador postdoctoral del Grupo de Investigación Económica y Financiera de Esade, Enrico Bergamini, cierra el apartado de debate con el texto “Las crisis energéticas y tecnológicas están convirtiendo la política industrial verde en una cuestión existencial para Europa”.

GVC Gaesco mantiene una visión favorable sobre la renta variable para el tercer trimestre de 2026 e incorpora dos nuevas tesis a su estrategia: la apuesta por compañías con crecimiento a precios atractivos —el denominado factor GARP— y la sobreponderación del sector salud, favorecido por tendencias estructurales como el envejecimiento de la población, la innovación médica y el aumento del gasto sanitario.

Precisamente, en el ámbito sectorial, GVC Gaesco conserva una visión positiva sobre turismo, banca, seguros, consumo, renovables, utilities, construcción y concesiones. En paralelo, conserva la cautela hacia las empresas con elevados requerimientos de inversión en centros de datos, mantiene una posición neutral en industriales e infrapondera la energía tradicional, aunque continúa favoreciendo el sector auxiliar del petróleo.

Así lo han confirmado los expertos del grupo financiero en su nuevo informe Estrategia de Inversión para el tercer trimestre de 2026, presentado en un webinar este martes con la participación de Luis Cotillas; Director Renta Fija Institucional de GVC Gaesco; Jordi Borràs, Gestor de Mercados Emergentes de GVC Gaesco Gestión, y Pere Moratona, Asesoramiento y Gestión de Carteras de GVC Gaesco Gestión. Tal y como se desprende del informe, tras revisar las 34 tesis vigentes, el comité de inversión ha decidido mantenerlas en su totalidad al considerar que continúan siendo coherentes con el escenario macroeconómico y de mercados, marcado por la moderación gradual de las presiones inflacionistas y la estabilización de las expectativas de tipos de interés.

En renta variable, la firma sostiene la sobreponderación dentro de la asignación de activos y continúa favoreciendo Europa, Japón y los mercados emergentes, frente a una posición más cautelosa en Estados Unidos fruto de sus valoraciones más exigentes y la concentración de la rentabilidad en un reducido grupo de grandes compañías. Por factores, conserva su preferencia por value, small caps, dividendos y calidad, a los que ahora suma GARP para invertir en compañías con potencial de crecimiento sin pagar precios excesivos.

La implementación de la estrategia seguirá apoyándose en la gestión activa, la selección intrasectorial de valores y el aprovechamiento de las correcciones de mercado para mejorar los puntos de entrada. Los expertos de la firma consideran que la renta variable continúa ofreciendo una rentabilidad esperada superior a la de los activos más defensivos, si bien subrayan la necesidad de preservar una adecuada diversificación y un control prudente del riesgo.

En renta fija, GVC Gaesco mantiene una posición neutral y un tono de prudencia estructural. La estrategia prioriza duraciones medias en euros y cortas en dólares, y recomienda evitar duraciones largas en ambas divisas para limitar la sensibilidad de las carteras a los movimientos de tipos de interés. En crédito, continúa favoreciendo la deuda soberana frente al crédito corporativo y las emisiones Investment Grade frente a High Yield, con el objetivo de que este bloque aporte estabilización y diversificación más que una búsqueda agresiva de rentabilidad.

El mercado monetario permanece infraponderado, aunque conserva su función como fuente de liquidez para aprovechar oportunidades tácticas. En divisas, la firma mantiene la recomendación de reducir la exposición al USD frente al EUR y conservar una posición compradora en JPY frente al EUR. Por su parte, las estrategias de Retorno Absoluto Cuantitativo siguen sobreponderadas como fuente complementaria de rentabilidad y diversificación, especialmente en entornos de cambios en las correlaciones entre activos.

Foto cedidaDe izquierda a derecha: Andrew Chorlton, CIO de Renta Fija de M&G Investments, Fabiana Fedeli, CIO de Renta variable, Multiactivos y Sostenibilidad y Emmanuel Deblanc, CIO de Mercados Privados.

El mercado ha entrado en una nueva fase del ciclo, en la que la inflación seguirá condicionando las políticas monetarias y el comportamiento de los activos de riesgo, al tiempo que obliga a poner bajo revisión muchas de las reglas tradicionales de la inversión. Es la principal conclusión a la que llegaron los CIOs de renta fija, renta variable, multiactivos y ESG y mercados privados de M&G Investments, en un panel titulado CIOs Investment Perspectives: Navigating the Afthershock- is inflation Back? organizado recientemente por la firma para periodistas internacionales en su sede de Londres.

Aunque los activos de riesgo han seguido mostrando fortaleza y la renta fija ha resistido mejor que en episodios anteriores de tensión inflacionista, los CIO de M&G defendieron que los inversores deben adaptarse a un entorno caracterizado por tipos de interés más elevados durante más tiempo, cambios estructurales en la economía y nuevas fuentes de riesgo derivadas de la geopolítica, el endeudamiento público y la inteligencia artificial. En este contexto, Gautam Samarth, gestor de fondos multiactivos y moderador del panel, destacó que la fuerte dispersión dentro de la renta variable ha condicionado mucho los resultados para los inversores, al tiempo que subrayó como principal cambio del año el fuerte reajuste de las expectativas sobre los tipos de interés, tras un periodo en el que los mercados han pasado de anticipar recortes a asumir que los bancos centrales mantendrán una postura mucho más restrictiva.

La visión de M&G en renta fija

Para Andrew Chorlton, CIO de Renta Fija, la persistencia de la inflación sigue siendo el factor dominante para entender el comportamiento de los mercados. Recordó que, cinco años después del final de la pandemia y tras el impacto de la invasión de Ucrania, “las economías desarrolladas todavía no han conseguido controlar plenamente las presiones inflacionistas”. En su opinión, los mercados han cometido el mismo error durante cuatro ejercicios consecutivos al tomar las expectativas sobre tipos de interés de la Reserva Federal como un proxy del resto del mundo, y siendo decepcionados todos y cada uno al haber empezado los ejercicios con previsiones demasiado optimistas.

El CIO de renta fija extrae dos lecturas de este comportamiento. Por un lado, la idea de que “los inversores quieren que los tipos sean más bajos porque eso supone un apoyo y es bueno para todo, sin reconocer que seguimos en plena batalla contra la inflación”. Por otro, que tras la experiencia de 2022, el control de la inflación se ha convertido para los responsables de los bancos centrales en “algo muy personal”, en el sentido de que no están dispuestos a “cometer el mismo error dos veces”. Chorlton puso como ejemplo a Kevin Warsh, nuevo presidente de la Fed, que antes de llegar al cargo mantenía una postura más proclive a bajar tipos de interés pero ahora ha tomado conciencia de que “es su reputación la que está en juego”, adoptando “un claro enfoque en combatir la inflación”.

En todo caso, Chorlton considera que el comportamiento de la renta fija ha sido razonablemente sólido. Frente al fuerte ajuste vivido en 2022, un ejercicio prácticamente plano en un entorno marcado por la volatilidad, las tensiones geopolíticas y la inflación “no puede calificarse como un mal resultado”, afirmó. Además, defendió que el mercado de deuda pública ofrece actualmente un punto de partida mucho más atractivo gracias a la existencia de rentabilidades reales positivas.

Su visión es más cautelosa respecto al crédito corporativo. A su juicio, los diferenciales descuentan un escenario excesivamente benigno, basado únicamente en la continuidad del contexto actual y con niveles de impago reducidos. En cambio, el mercado de tipos ya incorpora buena parte de los riesgos conocidos —inflación, política fiscal o incertidumbre política—, por lo que considera que la relación entre rentabilidad y riesgo resulta hoy más favorable en los bonos soberanos que en el crédito.

Nuevas reglas para invertir en renta variable

Por su parte, Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad, defendió que muchas de las reglas tradicionales utilizadas durante décadas para analizar la bolsa han dejado de funcionar. En su opinión, los inversores siguen demasiado condicionados por la clásica distinción entre activos de larga y corta duración, cuando actualmente el mercado presta mucha más atención a los fundamentales empresariales y a grandes tendencias estructurales como la inteligencia artificial.

Fedeli recordó que hace apenas dos años existía un amplio consenso según el cual un escenario de tipos elevados durante más tiempo debía perjudicar especialmente a las compañías tecnológicas, por tratarse de negocios de larga duración. Sin embargo, ocurrió exactamente lo contrario. «Las reglas empíricas que todos aprendimos decían que no debería haber sucedido, porque unos tipos altos tendrían que haber provocado un baño de sangre en la tecnología de larga duración, y eso no ocurrió; de hecho, ha seguido sin ocurrir», señaló.

Fedeli considera que el auge de la inteligencia artificial ha cambiado profundamente la forma en que el mercado valora las compañías y cree que el impacto de unos costes de financiación más elevados tardará todavía en trasladarse a las empresas que lideran esta revolución tecnológica. Aunque reconoce que llegará un momento en el que las elevadas inversiones necesarias para desarrollar la IA obligarán a muchas compañías a acudir con mayor intensidad a los mercados de deuda, considera que ese punto aún no ha llegado.

No obstante, sí identifica riesgos macroeconómicos que, en su opinión, el mercado bursátil todavía infravalora. Entre ellos destaca la posibilidad de que los precios de la energía permanezcan elevados durante más tiempo como consecuencia de las necesidades de inversión en seguridad energética, reconstrucción de infraestructuras y recomposición de inventarios. Ese escenario podría acabar debilitando la demanda agregada y afectar a los beneficios empresariales de determinados sectores, aunque no de forma homogénea. Por ello, insistió en la importancia de mantener horizontes de inversión de largo plazo y evitar tomar decisiones precipitadas por preocupaciones que pueden tardar años en materializarse.

La protección contra la inflación, clave para invertir en mercados privados

El análisis de Emmanuel Deblanc, CIO de Mercados Privados, puso el foco en los cambios estructurales que están transformando la percepción del riesgo por parte de los inversores. A su juicio, la conversación sobre la inflación ha evolucionado significativamente y ahora incorpora factores que hasta hace poco apenas se tenían en cuenta, como la geopolítica, la sostenibilidad de las finanzas públicas o los posibles cambios regulatorios y fiscales derivados del creciente endeudamiento de los Estados.

Aún así, Deblanc considera que «el valor de tener estrategias y activos que brinden protección frente a la inflación probablemente ha sido infravalorado y sigue estando infravalorado». En su opinión, los inversores tienden a asociar estos instrumentos únicamente con escenarios de inflación elevada, cuando también pueden desempeñar un papel relevante si, tras un periodo inflacionista, la economía entra en una fase de desinflación o incluso de deflación. Lo verdaderamente importante, sostiene, es disponer de activos capaces de preservar el poder adquisitivo en entornos macroeconómicos muy cambiantes.

Otro de los grandes debates planteados por Deblanc gira en torno al propio concepto de activo libre de riesgo. El directivo cuestionó que la deuda pública estadounidense pueda seguir considerándose la referencia indiscutible para los inversores globales, especialmente en un contexto de elevados déficits fiscales y aumento sostenido de la deuda pública en economías como Estados Unidos o Francia. Según explicó, la inflación constituye una forma de erosionar el valor de una moneda sin necesidad de incurrir en un impago formal, lo que obliga a replantearse si la deuda soberana continúa siendo la referencia adecuada para valorar el riesgo del resto de activos.

Asimismo, advirtió de que la capacidad recaudatoria de los gobiernos se convertirá cada vez más en un factor determinante para evaluar el riesgo de inversión. El aumento de la presión fiscal y regulatoria podría afectar especialmente a sectores regulados, como el agua o la electricidad, mientras que las diferencias entre jurisdicciones tenderán a ampliarse a medida que algunos países afronten con mayores dificultades el deterioro de sus cuentas públicas. En este nuevo contexto, concluyó, comprender los riesgos asociados a la inflación, la regulación y la sostenibilidad fiscal será tan importante como analizar las valoraciones tradicionales de los activos.

Los titulares sobre las «cucarachas» del crédito privado y los inversores de las empresas de desarrollo empresarial que salen corriendo son algo habitual. ¿Hasta qué punto debería preocupar este sector en auge del panorama crediticio? En opinión de Anthony Pederson, Senior Analyst, Investment Grade Credit, y Paul Smillie, Senior Analyst, Investment Grade Credit en Columbia Threadneedle Investments, el crédito privado no debe entenderse como una repetición de los excesos del sistema bancario en la sombra del pasado, sino como una extensión apalancada del sistema financiero tradicional, que concentra el riesgo de forma diferente y, por lo tanto, exige una perspectiva diferente tanto por parte de los inversores como de los reguladores.

«Las empresas del mercado intermedio suelen tener unos ingresos de hasta 1.000 millones de dólares. Se denomina préstamo directo porque los fondos pasan directamente de los inversores a las empresas (es decir, sin intervención de bancos). Sin embargo, la decisión real sobre la concesión del préstamo – qué empresas reciben la financiación – suele recaer en los gestores de fondos de crédito privado o en las empresas de desarrollo empresarial (BDC), en una proporción aproximada del 50 %-50 %. La inversión en estos vehículos se realiza tanto a través de capital como de deuda (de nuevo, aproximadamente a partes iguales). El sector bancario proporciona la mayor parte de la financiación de deuda (alrededor de tres cuartas partes)», afirman.

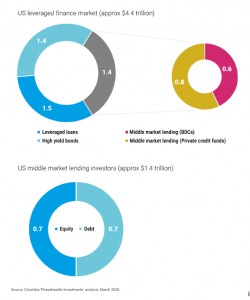

Según explican, el crédito directo al mercado medio es crédito apalancado. Según su visión, las empresas implicadas tienen un apalancamiento de entre 6 y 8 veces, con una calificación crediticia media de B- a CCC+. El sector representa aproximadamente un tercio del mercado de préstamos apalancados de EE.UU. y tiene un tamaño de unos 1,4 billones de dólares. Se cree que se trata de una cifra acertada, pero es casi imposible obtener datos precisos, ya que se trata de un mercado privado. Los otros dos tercios corresponden al mercado de préstamos apalancados y al mercado de bonos de alto rendimiento (HY), ambos de tamaño similar. La figura 1 es una versión simplificada de esta estructura.

Figura 1: El marco de los préstamos al mercado intermedio

«A principios de este siglo, los bancos occidentales se aprovecharon de las normas de capital para crear una maraña de productos crediticios. Instrumentos como los vehículos de inversión estructurados (SIV), las obligaciones de deuda garantizadas (CDO) de títulos respaldados por hipotecas residenciales (RMBS) y los conductos de papel comercial respaldado por activos (ABCP) solían ser opacos, figurar fuera de balance y estar muy apalancados. Todo el mundo sabe cómo acabó eso con la crisis financiera mundial de 2008″, añaden.

Solo cinco años después, los banqueros en China estaban adoptando un enfoque similar. Los niveles de deuda corporativa se dispararon a través de productos de la «banca en la sombra», como los vehículos de financiación de gobiernos locales, los productos de gestión de activos y los productos de gestión patrimonial. En esencia, se trata de otro frenesí de deuda fuera de balance, solo que con siglas diferentes. Los efectos de ese atracón de deuda siguen manifestándose hoy en día en el sector inmobiliario comercial chino.

Restricciones regulatorias, consecuencias no deseadas

Ahora bien, ¿han transformado las lecciones del pasado la intermediación crediticia? Para Smillie y Pederson, en algunos aspectos importantes, la respuesta es no. «Tras la crisis financiera global, los bancos se enfrentaron a una supervisión más estricta del apalancamiento, sobre todo a través de las directrices sobre préstamos apalancados de 2013 y las posteriores inspecciones del «Shared National Credit», que limitaron de hecho el nivel de apalancamiento que los bancos podían ofrecer a los prestatarios (alrededor de 6 veces). Sin embargo, las empresas que buscaban una financiación mayor, más flexible y a menudo más barata comenzaron a recurrir a prestamistas que no estaban sujetos a estos límites de supervisión. Al mismo tiempo, los inversores pasaron años buscando rentabilidad en un entorno de tipos muy bajos. Esto impulsó una rápida expansión de las instituciones financieras no depositarias (NDFI), como los fondos de crédito privado y las empresas de desarrollo empresarial, dispuestas a proporcionar el apalancamiento que los bancos no podían ofrecer. Los bancos respondieron aumentando su exposición a las NDFI, lo que les permitió seguir participando en el mercado de crédito privado sin salirse de los límites de supervisión y manteniendo valiosas relaciones con los clientes», comentan.

Según exponen, el marco regulatorio de la última década ha impulsado a los bancos a conceder préstamos a las instituciones financieras no bancarias (NDFI), al otorgar a estas exposiciones un tratamiento de capital mucho más favorable que al de los préstamos comerciales tradicionales. Por ejemplo, en virtud de Basilea III, los préstamos a las NDFI suelen recibir ponderaciones de riesgo considerablemente más bajas – entre el 20 % y el 30 %, frente al 100 % de los préstamos comerciales e industriales (C&I) tradicionales-. Esto se debe a que los bancos se sitúan en una posición de segunda pérdida y los differentials de estos préstamos suelen ser más elevados, impulsados por la oferta y la demanda y la complejidad de la operación. En conjunto, estos factores aumentan el atractivo económico de los préstamos a las NDFI y ayudan a explicar por qué los bancos han seguido ampliando su presencia en este canal, con pocos incentivos para frenar el crecimiento a menos que cambien las normas de capital.

Y matizan: «Más recientemente, la flexibilización de los requisitos de capital y la moderación de los colchones de capital para situaciones de crisis de los bancos no han hecho más que reforzar esta tendencia. Con mayor capacidad de balance para desplegar, los bancos han considerado que la concesión de préstamos a instituciones financieras no bancarias (NDFI) es la opción más atractiva en comparación con la concesión directa de los mismos préstamos. Esta dinámica ha transformado el panorama crediticio, con los préstamos a NDFI aumentando de unos 200 000 millones de dólares hace una década a alrededor de 1,5 billones de dólares en el cuarto trimestre de 2025, lo que representa aproximadamente el 11 % del total de préstamos bancarios en EE.UU.».

Los políticos tienen poca memoria

Según su visión, este rápido crecimiento se ha producido en un contexto de debilitamiento de la supervisión. «La derogación en 2018 de algunas partes de la Ley Dodd-Frank elevó el umbral para la supervisión reforzada de los bancos de 50 000 millones a 100 000 millones de dólares, lo que significó que los bancos regionales de las categorías 4 y 5, con activos por debajo de esos niveles, se enfrentaran a un escrutinio mucho menor. Esa falta de supervisión fue un factor determinante en las quiebras de bancos regionales que se observaron en el primer trimestre de 2023, como la del Silicon Valley Bank», apuntan.

Su análisis muestra que la tendencia continuó en octubre de 2025, cuando la vicepresidenta de Supervisión de la Reserva Federal de EE. UU. (Fed), Michelle Bowman, anunció planes para recortar alrededor del 30 % del personal de supervisión y regulación de la Fed. Para contextualizar, un recorte del 30 % de los 499 puestos autorizados actuales (según el último presupuesto del Sistema de la Reserva Federal) reduciría la plantilla a unos 350 empleados, la cifra más baja desde 2011. Todo ello apunta a una clara disminución de la intensidad de la supervisión desde 2018, lo que crea puntos ciegos en un momento en que la exposición de los bancos a las NDFI se ha vuelto mucho más significativa.

«Estos puntos ciegos son importantes porque los préstamos a las NDFI se han vuelto cada vez más complejos. Los bancos conceden ahora líneas de suscripción, préstamos sobre el valor liquidativo (NAV) y líneas de crédito de financiación de existencias, cada uno con diferentes estructuras de garantía y perfiles de riesgo. Se trata de exposiciones que requieren tiempo, experiencia y un examen constante, pero los recursos que se les dedican parecen ir en la dirección opuesta», reconocen.

Hay que tener en cuenta que el informe anual de 2024 del Consejo de Supervisión de la Estabilidad Financiera señalaba que «las interrelaciones entre los bancos y las instituciones financieras no bancarias siguen siendo difíciles de supervisar y pueden suponer un riesgo para la estabilidad financiera». Según citan al respecto, la Fed ha planteado la idea de realizar pruebas de resistencia exploratorias centradas en las exposiciones a las instituciones financieras no bancarias, pero la orientación regulatoria sigue sin estar clara. Mientras tanto, el riesgo de concentración sigue aumentando, y la opacidad de las carteras de préstamos subyacentes – incluido el uso creciente de características de pago en especie (PIK) que pueden amplificar la volatilidad de las pérdidas – ha recibido una atención supervisora muy limitada.

¿Se trata de nuevo de un arbitraje regulatorio?

Estos acontecimientos son un claro ejemplo de arbitraje regulatorio en acción. Al canalizar el crédito hacia las NDFI, los bancos aprovechan las lagunas entre la supervisión tradicional y el sector bancario en la sombra. Si bien estos acuerdos impulsan la rentabilidad, introducen riesgos de crédito opacos que pueden salir a la luz en situaciones de tensión.

«La ventaja de capital es considerable. Véanse algunas cifras sobre los préstamos bancarios a fondos de crédito privados, que representan aproximadamente una cuarta parte de todos los préstamos a NDFI. El banco concede un préstamo al fondo. El fondo, a su vez, concede préstamos a empresas del mercado medio. Este tipo de préstamos bancarios conlleva una ponderación de riesgo del 20 %. Desde la perspectiva del banco, un préstamo de 100 dólares requiere 2 dólares de capital (apalancamiento de 50 veces). Por el contrario, cuando un banco presta directamente a este tipo de empresas, la exposición conlleva una ponderación de riesgo del 100 %. Por cada préstamo de 100 dólares, el banco mantendrá aproximadamente 10 dólares de capital (apalancamiento de 10 veces)», afirman.

Sin embargo, matizan que eso no es todo: «En caso de dificultades, los inversores en acciones del fondo suelen ser los primeros en asumir las pérdidas, por lo que el fondo tendría que sufrir pérdidas de alrededor del 50 % en esos préstamos para que el banco perdiera dinero. La tasa acumulada de impagos a cinco años en los préstamos con calificación B-/CCC+ se sitúa en torno al 25 %. Incluso con bajas tasas de recuperación, eso supone una protección significativa para el banco. Los tramos con calificación AA de las obligaciones de préstamos garantizados (CLO) cuentan con protecciones estructurales similares y las pérdidas son extremadamente raras».

¿No hay nada de qué preocuparse, entonces? Según su análisis, el panorama es más matizado. Y explica que aunque los fondos de crédito privado suelen tener carteras de más de 300 préstamos, esa diversificación tiene límites. «Alrededor del 20 % de los préstamos de los fondos de crédito privado se destinan a empresas de software. Los recientes avances en inteligencia artificial (IA) han suscitado dudas sobre los modelos de negocio de muchas de estas empresas altamente apalancadas. Gran parte de la exposición vence en 2030 y más adelante, lo que deja mucho tiempo para que los riesgos aumenten. Si la IA genera problemas en las empresas de software, es probable que algunas de las pérdidas repercutan en el sector bancario a través de este canal», indican.

¿Dónde residen los riesgos?

Es difícil determinar esto con precisión. Los riesgos de concentración quedan ocultos debido a la información limitada y desigual que facilitan los bancos. La visibilidad de la calidad crediticia y de los riesgos de concentración sigue siendo limitada. Los bancos han argumentado que la información sobre las exposiciones al crédito privado es comparable a la que se proporciona para los préstamos inmobiliarios comerciales (CRE) y los préstamos comerciales e industriales (C&I). Sin embargo, el auge del crédito privado se produjo en gran medida durante un periodo de condiciones crediticias favorables. Como ha observado Warren Buffett: «Solo cuando baja la marea se descubre quién va desnudo».

Cuando los préstamos crecen a este ritmo, los inversores necesitan más información para sentirse cómodos con la suscripción. El problema se ve agravado por las transferencias significativas de riesgo (SRT), mediante las cuales los riesgos se han trasladado a otras partes del sistema financiero, a menudo a los mismos inversores de crédito privado a los que los bancos están prestando. En momentos de tensión en los mercados, los mercados de crédito retiran la financiación de las áreas donde la divulgación es deficiente. La financiación solo vuelve cuando mejora la divulgación y el mercado puede valorar adecuadamente el riesgo.

¿Ha superado la competencia a la cautela en los activos alternativos?

Se cree que sí, ya que el rápido crecimiento de los activos y el exceso de capital están ejerciendo una presión cada vez mayor sobre los criterios de suscripción. Durante los últimos cinco años, los activos bajo gestión de las grandes gestoras de activos alternativos estadounidenses han crecido a un ritmo de alrededor del 15 % anual. Existe una enorme cantidad de capital disponible – más de 1 billón de dólares en capital riesgo y 400 000 millones de dólares en deuda privada-, ya que cada vez es más habitual que los inversores realicen asignaciones a gestoras alternativas. Entre 2004 y 2007, los criterios de concesión de préstamos se deterioraron vertiginosamente a medida que los prestamistas competían por los activos. En los mercados privados, la competencia puede conducir a una relajación de los criterios de suscripción; las estructuras con pocas cláusulas restrictivas y PIK se vuelven más populares. Muchos podrían argumentar que las grandes gestoras de activos alternativos tienen un buen historial en la asignación de capital. Es cierto, pero también lo tenían los bancos antes de la crisis financiera global.

¿Ha cambiado el sentimiento?

Se cree que probablemente sí. Los fondos de crédito privado y las sociedades de desarrollo empresarial (BDC) se enfrentan ahora a reembolsos. Si se hubieran atendido todas las solicitudes de reembolso, ello habría supuesto una salida neta de la clase de activos de alrededor del 3% en el primer trimestre de este año. Sin embargo, estos productos están sujetos a restricciones de reembolso, lo que significa que solo es necesario atender un determinado porcentaje de las solicitudes de reembolso para evitar ventas forzadas. Las restricciones de reembolso son una característica sensata de estos fondos. El crédito ilíquido no está diseñado para venderse con el fin de obtener efectivo.

El contexto macroeconómico

Al comparar la actual explosión del crédito de las instituciones financieras no bancarias (NDFI) con la situación de Estados Unidos antes de la crisis financiera global y la de China en 2015, es importante fijarse en la acumulación de apalancamiento a nivel de la economía. A principios de la década de 2000, la ratio de deuda de los hogares estadounidenses respecto al PIB aumentó en unos 30 puntos porcentuales, hasta situarse en torno al 100 %. En China, en los cinco años previos a 2017, la deuda de las empresas no financieras en relación con el PIB aumentó en unos 50 puntos porcentuales, hasta el 200 %.

Lo fundamental es que eso no está ocurriendo aquí. Este tipo de préstamos directos ha crecido rápidamente, pero ha estado restando cuota de mercado a los préstamos y a los bonos de alto rendimiento. El mercado global de financiación apalancada (bonos de alto rendimiento más préstamos apalancados más préstamos directos) no ha crecido en relación con el PIB nominal. Es más, el sector empresarial estadounidense, en general, no tiene un problema de apalancamiento. Todo esto carece de ese rasgo clásico de una burbuja crediticia.

Sin embargo, es importante señalar que, tanto en los Estados Unidos antes de la crisis financiera global como en China en 2015, el sector público no estaba excesivamente endeudado, con una deuda pública en torno al 60 % del PIB cuando estalló la crisis. Esto permitió al Gobierno aplicar medidas de estímulo fiscal, sacando a la economía de la crisis. Ahora, sin embargo, eso sería mucho más difícil. Los niveles de deuda pública ya son elevados y, en EE. UU., ya se ha pisado a fondo el acelerador en materia fiscal.

¿Qué importancia tienen los riesgos?

La desregulación, el rápido crecimiento del crédito, la falta de transparencia, la concentración del sector y el apalancamiento rara vez constituyen una buena combinación para los tenedores de bonos. Sin embargo, no se deben exagerar los riesgos en este caso: no todo es pesimismo. En general, la economía estadounidense se encuentra en buena forma.

Aunque inevitablemente habrá algunas repercusiones para los bancos y las aseguradoras, las primeras pérdidas recaerán principalmente en los inversores de renta variable de los fondos de crédito privado y las sociedades de desarrollo empresarial (BDC). Los bancos dispondrán de menos capital el año que viene que el año pasado, pero la situación sigue siendo mejor de lo que ha sido en décadas. Los beneficios son sólidos, la mayoría de los equipos directivos son competentes, las provisiones para pérdidas crediticias siguen siendo conservadoras y las estimaciones de pérdidas futuras a nivel general de la banca son benignas.

En todas las carteras globales, se está adoptando una postura más cautelosa frente al riesgo de crédito relacionado con los bancos estadounidenses, con un sesgo hacia exposiciones de mayor calidad y un posicionamiento para un entorno en el que es probable que se amplíen los diferenciales de crédito.

Los inversores globales están reestructurando sus carteras, ya que la incertidumbre geopolítica y la concentración del mercado están impulsando una reevaluación de la asignación tradicional de activos y reforzando los argumentos a favor de la gestión activa, según revela el emblemático Estudio Global de Perspectivas de Inversión de Schroders (GIIS).

Los resultados de este estudio—en el que se encuestó a más de 1.000 inversores institucionales, gestores de patrimonios y otros intermediarios de todo el mundo, con activos gestionados con un valor total de 72 billones de dólares estadounidenses— revelan que el 85% de los inversores espera una mayor volatilidad en los mercados durante el próximo año. En la actualidad, están dotando a sus carteras de activos que aporten mayor resiliencia y diversificación.

La encuesta, realizada tras el estallido de la guerra en Irán a principios de 2026, reveló que el conflicto en Oriente Medio (69%) y la incertidumbre en torno a la política exterior de EE.UU. y su liderazgo global (67%) eran las principales preocupaciones geopolíticas de los inversores. Las crisis de precios de las materias primas y la energía (53%), una mayor escalada de conflictos geopolíticos (52%) y la desaceleración económica o la recesión (50%) también se consideraron los acontecimientos con mayor probabilidad de afectar a las carteras en el próximo año. Por ello, la diversificación (84%) y la protección frente a las caídas/preservación del capital (83%) se perfilaron como las prioridades más importantes de las carteras, mientras que casi la mitad de los inversores (47%) afirmaron que están aumentando la diversificación geográfica fuera de EE.UU.

En este contexto de inversión cada vez más incierto, los inversores se mostraron firmemente convencidos del papel de la gestión activa. El 85% de ellos confía en que esta pueda ayudar a alcanzar los objetivos de inversión en los próximos 12 a 18 meses, tales como aprovechar oportunidades para obtener una rentabilidad superior, aportar agilidad para hacer frente a la incertidumbre y gestionar el riesgo de concentración en los mercados de renta variable. Además, es revelador que más de un tercio de los inversores (38%) afirmara que está aumentando la exposición a productos de inversión de gestión activa precisamente para reducir el riesgo de concentración en los índices.

Por su parte, Johanna Kyrklund, directora de Inversiones del grupo en Schroders, considera que, en un mundo cada vez más volátil, los inversores están reestructurando sus carteras para dar prioridad a la diversificación y la resiliencia, al tiempo que deben hacer frente al riesgo geopolítico. «Es revelador que, en estas circunstancias, un llamativo 85% de los inversores se muestre convencido de que los gestores activos pueden ayudar a alcanzar esos objetivos en los próximos 12 a 18 meses. En los últimos años hemos pasado de un mundo globalizado propenso a las crisis deflacionistas a un mundo geopolíticamente fragmentado, en el que la reconfiguración de la cadena de suministro puede contribuir a generar crisis inflacionistas. La capacidad de ser selectivos, gestionar el riesgo y responder de forma dinámica a unas condiciones de mercado que cambian rápidamente es nuestra ventaja competitiva para navegar por estas aguas más turbulentas”, afirma.

Los ETF activos cobran impulso

Los ETFs activos también están adquiriendo mayor protagonismo en las carteras, ya que los inversores los consideran un motor de diversificación (49%), posicionamiento satélite o táctico (42%) y gestión del riesgo (33%). La gran mayoría de los inversores encuestados a nivel global (70%) señaló que los costes más bajos en comparación con los fondos de inversión activos constituyen el principal atractivo de los ETF activos. También destacaron la liquidez intradía y la flexibilidad de negociación (51%), la mejora de la liquidez en el mercado secundario (43%) y una mayor transparencia de la cartera (41%) como ventajas importantes. Al considerar dónde resulta más valiosa la experiencia activa dentro de la estructura de un ETF, los inversores identificaron las acciones de pequeña y mediana capitalización (37%), las acciones de mercados emergentes (35%) y las estrategias temáticas o sectoriales (34%) como las áreas de mayor oportunidad.

Enfoque integral

La encuesta también sugiere que los inversores están adoptando un enfoque más integral en la asignación de activos de renta variable entre los mercados públicos y privados. La mitad de los inversores (50 %) afirmó que ahora evalúa las oportunidades de renta variable pública y privada de forma conjunta, en lugar de hacerlo mediante marcos de asignación separados. Los inversores adaptan cada vez más las estrategias de renta variable a los resultados específicos de la cartera y no consideran la renta variable como un bloque único.

En concreto, la renta variable activa basada en fundamentales (71%), las estrategias de pequeña y mediana capitalización (65%), las estrategias de compra de grandes empresas (62%) y el private equity de pequeña y mediana capitalización (59%) fueron señaladas como claves para respaldar el crecimiento a largo plazo, mientras que la renta variable centrada en dividendos o ingresos (74%), los enfoques long/short o neutrales al mercado (33%) y las estrategias multiactivos (31%) se identificaron como generadoras de ingresos. En el ámbito específico del private equity, el 61% de los inversores destacó las oportunidades de crecimiento del capital a largo plazo en las estrategias de growth capital y venture capital.

Cabe destacar que el 60% de los inversores que utilizan estrategias de renta variable regionales o geográficas señalaron que la incertidumbre macroeconómica y geopolítica constituía un reto fundamental a la hora de tomar sus decisiones de asignación de activos. En todo el espectro de activos, las cinco principales clases de activos elegidas por los inversores para obtener unos ingresos ajustados al riesgo en los próximos 12 a 18 meses se situaban muy cerca unas de otras: renta variable (43%), diversificación de la exposición a bonos del Estado (38%), bonos corporativos negociados en mercados públicos (35%), high yield (32%) y crédito respaldado por activos/titulizado (32%). Esto sugiere que los inversores están adoptando cada vez más un enfoque multiactivos y holístico para la generación de ingresos, más allá de un enfoque centrado exclusivamente en la renta fija.

Las asignaciones a crédito aumentan

Las asignaciones a crédito también están evolucionando, ya que los inversores buscan una combinación más amplia de flujos de caja, diversificación, resiliencia y oportunidades de rentabilidad tanto en los mercados públicos como en los privados. Dentro de los mercados de crédito públicos, más de la mitad de los inversores (55%) consideró que los bonos corporativos con calificación de inversión eran atractivos para obtener ingresos reales y estables, mientras que el 62% de los encuestados afirmó que el crédito en situaciones de estrés o especiales se consideraba principalmente una fuente de generación de alfa, junto con el 61% de los encuestados que señalaron que los bonos de alto rendimiento y otro 61% que indicaron que la deuda de mercados emergentes eran fuentes de alfa.

El crédito privado sigue atrayendo el interés de los inversores, ya que las carteras buscan fuentes diversificadas de ingresos y potencial de rentabilidad. Entre los inversores en estas clases de activos, los préstamos directos se consideran tanto una fuente de generación de ingresos fiables (44%) como de potencial alfa (44%), mientras que el crédito privado con calificación grado de inversión se ve como una fuente de rendimiento fiable (48%). La resiliencia del capital también se identificó como un objetivo importante para las asignaciones a crédito privado, y el 39% la destacó como un factor clave para las exposiciones a deuda inmobiliaria y de infraestructuras.

“Los inversores están adaptando sus carteras a un mercado más complejo y fragmentado. La diversificación entre regiones, clases de activos, estilos y vehículos de inversión está cobrando cada vez más importancia a la hora de gestionar el riesgo y construir carteras resilientes. Un enfoque holístico de los activos públicos y privados también está redefiniendo la construcción de carteras, en la que los objetivos de inversión, considerados desde la perspectiva de un enfoque de cartera total, prevalecen sobre los índices de referencia tradicionales”, concluye Johanna Kyrklund.

El estudio global Be Invested elaborado por Fidelity International sugiere que los inversores europeos están cada vez más familiarizados con la creciente variedad de estrategias de inversión disponibles a través de los fondos cotizados. La investigación, realizada entre 6.500 inversores minoristas de toda Europa, revela que los ETFs se están consolidando como una parte habitual de las carteras de inversión, ya que alrededor de uno de cada tres inversores europeos afirma haber invertido en ETFs o ETPs.

Además, el 31% de los inversores europeos asegura comprender la diferencia entre los ETFs activos y los pasivos, un nivel de conocimiento significativo si se tiene en cuenta que los ETFs activos son una incorporación relativamente reciente al mercado europeo.

Esta creciente comprensión de los ETFs activos también se refleja en los datos del mercado. Según ETFGI, los activos gestionados por ETFs en Europa alcanzaron un máximo histórico de 3,77 billones de dólares a cierre de mayo de 2026, tras registrar entradas netas récord de 220.900 millones de dólares en lo que va de año. Los ETFs activos están contribuyendo de forma significativa a este crecimiento, con casi 20.300 millones de dólares en entradas netas en lo que va de 2026, casi el doble del volumen registrado en el mismo periodo de 2025.

Crece a dos velocidades

La encuesta de Fidelity revela que los inversores se sienten atraídos por los ETFs principalmente por su facilidad para operar, su diversificación y sus costes competitivos, lo que pone de manifiesto el papel que desempeñan estos vehículos a la hora de facilitar el acceso a oportunidades de inversión de forma sencilla y flexible.

No obstante, el estudio también refleja una «Europa a dos velocidades» en cuanto al grado de madurez del mercado de ETFs. Países como Alemania, Reino Unido y Suiza lideran la adopción de estos productos, combinando mayores niveles de inversión con un mejor conocimiento de los distintos enfoques de gestión. Alemania registra el mayor porcentaje de inversores que entienden la diferencia entre los ETFs activos y pasivos, seguida del Reino Unido y Suiza.

En España y los Países Bajos, el conocimiento es más moderado y la adopción mantiene un ritmo constante, con un 35,1% y un 32,7% de los inversores, respectivamente, que afirman comprender la diferencia entre ETFs activos y pasivos. En cambio, Francia e Italia se sitúan algo por detrás, con un 28,7% y un 27,9%, respectivamente.

Una brecha generacional en el uso de los ETFs

Los datos también revelan una marcada diferencia entre generaciones en la forma en que los inversores utilizan los ETFs, tanto en términos de conocimiento como de comportamiento inversor. Los inversores más jóvenes lideran el conocimiento sobre estos productos: el 44% de las personas de entre 18 y 34 años afirma comprender la diferencia entre los ETFs activos y pasivos, frente a solo el 20% de los mayores de 55 años. De hecho, casi dos tercios de este último grupo reconoce no entender esta distinción.

Aunque los inversores más jóvenes muestran una mayor familiaridad con los ETFs, sus motivaciones son diferentes. Les influye menos el coste que a las generaciones de mayor edad y conceden más importancia a la facilidad de uso. En cambio, los inversores de entre 35 y 54 años son los más sensibles a las comisiones, mientras que los mayores muestran una mayor tendencia a confiar en las recomendaciones de profesionales.

No obstante, en todos los grupos de edad se mantienen constantes los principales motivos para invertir en ETFs: su simplicidad, accesibilidad, costes competitivos y capacidad para ofrecer una diversificación eficiente.

Stefan Kuhn, responsable de Distribución de ETFs de Fidelity International, ha afirmado: «El mercado de ETFs ofrece hoy a los inversores europeos más opciones que nunca. Tanto si buscan una exposición amplia al mercado mediante estrategias pasivas como soluciones de gestión activa diseñadas para desenvolverse en mercados cada vez más complejos, el formato ETF proporciona acceso a una amplia gama de capacidades de inversión. Es alentador que casi uno de cada tres inversores europeos ya comprenda la diferencia entre los ETFs activos y pasivos, especialmente teniendo en cuenta el rápido desarrollo del mercado de ETFs activos en Europa. A medida que continúa la innovación, ayudar a los inversores a entender los distintos enfoques disponibles -y cómo pueden contribuir a diferentes objetivos de inversión— será clave para reforzar su confianza.

«El fuerte impulso que han registrado los ETFs activos hasta ahora demuestra que los inversores valoran cada vez más poder elegir entre distintos enfoques de inversión. Tanto los ETFs activos como los pasivos pueden desempeñar un papel importante en una cartera, en función de los objetivos, el horizonte temporal y el perfil de riesgo de cada inversor», concluye Stefan Kuhn.