Mientras buena parte de las conversaciones de la industria giran en torno a la inteligencia artificial, la tokenización o el crecimiento de los mercados privados, existe una transformación mucho más profunda que está recibiendo menos atención. No está ocurriendo en los productos de inversión, sino en el modelo de negocio de las gestoras de activos.

Durante años, el crecimiento de una gestora seguía una lógica relativamente clara: desarrollar una estrategia diferenciada, estructurar el vehículo de inversión adecuado y distribuirlo entre los inversores objetivo. Ese modelo permitió el crecimiento de la industria durante décadas.

Sin embargo, el entorno actual plantea desafíos diferentes.

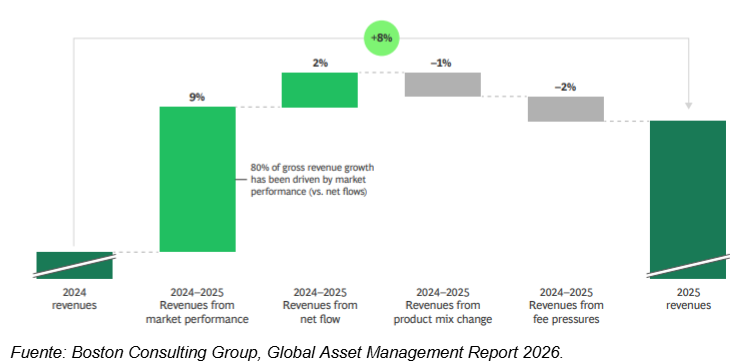

El Global Asset Management Report 2026 de Boston Consulting Group (BCG) muestra que los activos globales bajo gestión alcanzaron un máximo histórico de USD 147 billones en 2025. Pero el dato más relevante del informe no es el tamaño del mercado, sino el cambio en la naturaleza de la competencia. BCG advierte que una parte significativa del crecimiento reciente de la industria ha estado impulsada por la evolución de los mercados financieros, mientras que el crecimiento orgánico continúa siendo uno de los principales retos para las gestoras. En consecuencia, la capacidad para desarrollar nuevos canales de distribución, mejorar la eficiencia operativa y adaptar los modelos de negocio será un factor decisivo para el crecimiento durante los próximos años.

Activos globales bajo gestión (AUM)

Este cambio tiene una consecuencia inmediata: la conversación deja de centrarse exclusivamente en los productos de inversión y comienza a enfocarse en las capacidades que permiten a las gestoras crecer, adaptarse y competir en un entorno cada vez más complejo.

Evolución del modelo de negocio de las gestoras

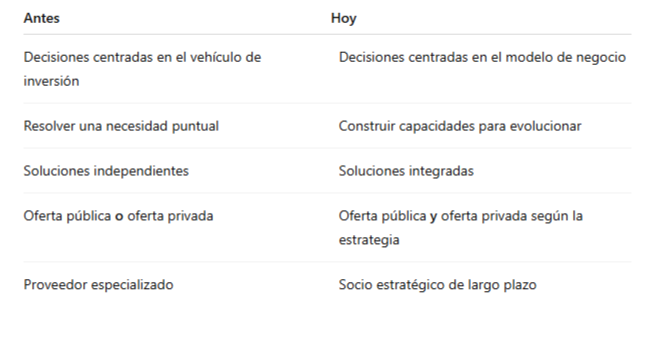

Este cambio explica por qué las preguntas que hoy se hacen las gestoras son diferentes. Ya no basta con identificar el vehículo más adecuado para lanzar una estrategia. El verdadero reto consiste en construir organizaciones capaces de adaptarse conforme evolucionan los mercados, las necesidades de los inversionistas y los canales de distribución.

Una misma estrategia puede comenzar mediante un vehículo de oferta privada, ampliar posteriormente su alcance internacional o evolucionar hacia estructuras de oferta pública a medida que cambian sus objetivos comerciales o regulatorios. La decisión estratégica deja de ser el vehículo en sí mismo y pasa a ser la capacidad de evolucionar sin tener que reconstruir el modelo operativo en cada etapa.

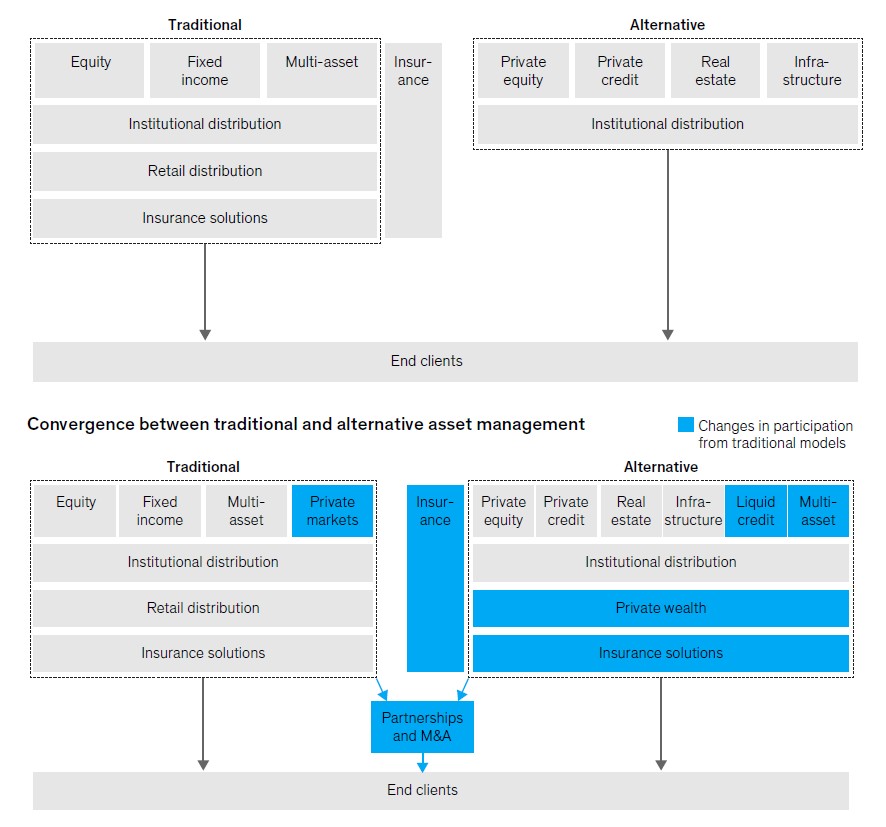

Esta transformación coincide con lo que McKinsey denomina la «gran convergencia» del asset management. En su análisis, la consultora explica que las fronteras tradicionales entre distintos modelos de gestión se están difuminando y que las gestoras demandan capacidades cada vez más integradas para responder a un entorno donde la especialización convive con la necesidad de mayor flexibilidad, eficiencia y alcance internacional.

Convergencia» entre la gestión tradicional y la gestión alternativa

Fuente: McKinsey & Company, Asset Management 2025: The Great Convergence

Más que una convergencia entre mercados públicos y privados, estamos asistiendo a una convergencia en la forma de construir empresas de gestión de activos. Los gestores necesitan modelos operativos preparados para incorporar distintos vehículos de inversión, responder a diferentes jurisdicciones y adaptarse con agilidad conforme evolucionan las estrategias y los mercados.

Ese cambio explica también por qué la industria está evolucionando desde proveedores especializados hacia plataformas con capacidades más amplias e integradas. La demanda ya no se concentra únicamente en resolver una necesidad puntual, sino en contar con socios capaces de acompañar el desarrollo de una estrategia durante todo su ciclo de vida.

La evolución del asset management demuestra que el reto de las gestoras ya no consiste únicamente en desarrollar mejores estrategias de inversión. El verdadero desafío pasa por construir modelos de negocio capaces de adaptarse con agilidad a nuevos mercados, distintos perfiles de inversionistas y canales de distribución cada vez más globales. En ese contexto, la capacidad de combinar diferentes vehículos de inversión dentro de una misma estrategia deja de ser una ventaja operativa para convertirse en una ventaja competitiva.

Responder a esta transformación exige plataformas capaces de integrar distintas capacidades dentro de una misma infraestructura operativa. Con esa visión, FlexFunds, junto con Leverage Shares y Themes ETFs, ha desarrollado una plataforma global de soluciones end-to-end que integra:

Vehículos de inversión de oferta pública y privada

ETPs cotizados en Europa

ETFs listados en Nasdaq

Capacidades de reporting institucional.

De esta manera, gestores, asesores e instituciones pueden acceder a una infraestructura más eficiente, escalable y alineada con los estándares de los mercados internacionales, acompañando la evolución de sus estrategias de inversión.

Para más información contacte a nuestros expertos por info@flexfunds.com

Los inversores tienen claro qué quieren, pero sus decisiones no siempre están en consonancia. Para Fidelity International, esta desconexión, que denominan “la brecha entre las aspiraciones y los actos”, es un rasgo persistente del comportamiento de los inversores. Según refleja su encuesta global “Be Invested 2026”, en la que encuestamos a 13.000 inversores en 13 mercados de todo el mundo, muchos inversores podrían no estar dando los pasos que les ayudarán a alcanzar sus metas financieras a largo plazo.

En opinión de Samantha Ricciardi, responsable para Europa, Oriente Medio y África (EMEA) de Fidelity, y Damien Mooney, responsable para Asia-Pacífico menos Japón, esta realidad se manifiesta de diferentes formas: “Los inversores aspiran a conseguir rentabilidades a largo plazo elevadas, pero mantienen un porcentaje considerable de su patrimonio en liquidez. Son conscientes de la importancia de mantener las inversiones, pero siguen reaccionando ante los movimientos a corto plazo de los mercados. Aunque expresan confianza en sus decisiones, no siempre se sienten totalmente preparados para llevarlas a la práctica. Incluso con más herramientas, más información y un mayor acceso que nunca, no siempre resulta fácil mantener el rumbo hacia los objetivos a largo plazo”, argumentan.

La raíz de la brecha

En este sentido, ambos advierten de que las implicaciones son reales, ya que, con el tiempo, las pequeñas desviaciones pueden acumularse y dar lugar a resultados sustancialmente diferentes, sobre todo en relación con las metas a largo plazo, como la jubilación. “Dicho de forma sencilla, la forma en que muchos inversores emplean su dinero no concuerda con lo que quieren conseguir”, afirman.

Por ejemplo, en todo el mundo los inversores aspiran a una rentabilidad media anual del 7,9% a largo plazo, pero la liquidez representa en promedio un 22% de sus carteras de inversión. “De acuerdo con nuestro análisis, salir de la liquidez puede generar una mejora considerable de la rentabilidad de hasta tres puntos porcentuales anualizados a lo largo de 10 años. También existe una ventaja pequeña, pero considerable, cuando se mejora la diversificación para reducir el sesgo nacional”, indican desde la gestora.

Otra de las conclusiones de la encuesta es que la dimensión conductual agrava la brecha: cuando la volatilidad hace mella en los mercados, muchos inversores hacen una pausa o salen en lugar de mantener las inversiones. “La confianza también sigue siendo un obstáculo y, en este sentido, los inversores se sienten abrumados por la complejidad y buscan directrices más claras en las que poder confiar”, reconocen.

Cómo romper la brecha

Para la gestora la buena noticia es que, “mediante pequeños cambios”, se puede conseguir un impacto significativo. Por eso proponen, además de reducir el promedio de liquidez de las carteras, evitar la concentración en el mercado nacional. “Reducir el sesgo nacional puede ampliar el conjunto de oportunidades, elevar el potencial de rentabilidad, rebajar la volatilidad de la cartera y mitigar el riesgo de pérdidas de valor”, explican.

Por otro lado, resulta clave que los inversores que recurren a un asesor financiero muestran una mayor confianza en que alcanzarán sus metas a largo plazo y están más dispuestos a asumir riesgos. Sin embargo, la firma advierte de que convertir estas metas en un comportamiento disciplinado a la hora de invertir depende de que se armonicen los costes, los incentivos y la estructuración de las carteras, de modo que la asunción de riesgos sea coherente con los objetivos a largo plazo.

La CNMV acaba de iniciar la consulta pública de un proyecto de circular para simplificar la normativa de gestoras de fondos y Empresas de Servicios de Inversión (ESI). Según explica, esta nueva circular modifica y deroga otras circulares para simplificar aspectos relativos a las obligaciones de las Instituciones de Inversión Colectiva y de las Empresas de Servicios de Inversión.

Según explica el regulador, este proyecto de circular motivi modifica otras cuatro circulares para simplificar ciertos aspectos relativos a obligaciones de las entidades sobre la información pública periódica de las Instituciones de Inversión Colectiva (IIC); aspectos de las normas de control interno de las gestoras de IIC; y la actualización de los folletos de IIC en supuestos derivados de cambios normativos. “Asimismo, deroga nueve circulares que regulaban aspectos diversos de IIC y Empresas de Servicios de Inversión (ESI), que el marco legislativo vigente había convertido en obsoletos, redundantes o carentes de objetivo”, señalan.

El proyecto de circular forma parte del Plan de simplificación de actuaciones supervisoras de la CNMV. Según indican, este plan contempla la revisión de varias de las circulares en vigor para eliminar trámites no justificados por cuestiones de riesgo o de protección del inversor y para fomentar la proporcionalidad. “Este objetivo general de simplificación sigue el movimiento a nivel europeo en busca de la mejora de la eficacia regulatoria”, matizan. Para ello, la CNMV incluyó entre sus prioridades estratégicas del documento ‘CNMV 2030, un supervisor para un tiempo nuevo’ presentado en junio de 2025, entre otros, la simplificación del marco regulatorio y supervisor.

El contenido del nuevo proyecto de Circular se puede consultar en este enlace y los comentarios pueden enviarse por escrito hasta el próximo 18 de septiembre de 2026 a la siguiente dirección de la CNMV: supervisioniicecr@cnmv.es.

Desde la CNMV indican que todos los comentarios que se reciban serán publicados una vez concluido el periodo de consulta pública. “Si alguien no desea que sus comentarios, ya sea total o parcialmente, se hagan públicos, deberá manifestarlo expresamente en su propia respuesta e identificar adecuadamente, en su caso, qué parte no desea que se haga pública. A estos efectos, las advertencias genéricas de confidencialidad incluidas en los mensajes de correo electrónico no serán consideradas como una manifestación expresa de que no se desea que los comentarios remitidos se pongan a disposición del público”, matizan.

Creand Crèdit Andorràha alcanzado un acuerdo con Crescenta para distribuir uno de sus fondos de private equity, una alianza que permitirá a la entidad andorrana incorporar por primera vez a su oferta un vehículo centrado exclusivamente en estrategias growth. Según explican, el acuerdo amplía la gama de productos de inversión de Creand dirigida a clientes de Banca Patrimonial y supone, al mismo tiempo, el primer acuerdo de distribución de Crescenta con una entidad bancaria.

Hasta ahora, la gestora especializada en inversión digital en fondos de capital privado había desarrollado su estrategia comercial a través de empresas de asesoramiento financiero y agencias de valores. En virtud de esta alianza, Creand comercializará el Crescenta Private Equity Growth Top Performers III, considerado el fondo insignia de la gestora. La entidad, que ya cuenta con otros vehículos de private equity dentro de su oferta, refuerza así su propuesta de inversión con un producto que incorpora el modelo de selección y digitalización desarrollado por Crescenta.

A raíz de este anuncio, Guillem Escabrós, responsable de Private Equity y Private Debt de Creand Crèdit Andorrà, señaló que el acuerdo permitirá al banco comercializar por primera vez un fondo exclusivamente centrado en estrategias growth. Según explicó, este tipo de activos está ganando protagonismo entre los inversores y responde al objetivo de la entidad de seguir ampliando su oferta de productos diferenciales para clientes de Banca Patrimonial. Escabrós añadió que el proceso de construcción de carteras desarrollado por Crescenta se ajusta a los estándares de calidad exigidos por la entidad.

Para Crescenta, la operación supone un nuevo paso en su estrategia de crecimiento comercial al incorporar la distribución bancaria a sus canales de acceso al inversor. Ramiro Iglesias, consejero delegado y cofundador de la firma, destacó que el acuerdo reconoce la calidad del producto desarrollado por la gestora y permitirá acceder a una nueva base de inversores tanto en España como en Andorra. Asimismo, subrayó que Creand representa un socio estratégico con el que la firma espera seguir explorando nuevas oportunidades de colaboración.

El Crescenta Private Equity Growth Top Performers III ofrece acceso al capital de compañías tecnológicas mediante una cartera de fondos internacionales especializados en estrategias growth. Los fondos subyacentes centran su inversión en empresas tecnológicas que se encuentran en fases avanzadas de expansión y que combinan estabilidad operativa con potencial de revalorización. El vehículo está inscrito en la Autoridad Financiera Andorrana (AFA) con el número de registro EB02-0035.

La captación de capital en el sector de private equity se ha vuelto más exigente en 2026, marcada por un incremento de los procesos de due diligence y una creciente incertidumbre regulatoria, que se consolidan como los principales obstáculos para los gestores a la hora de levantar nuevos fondos. Así lo refleja una nueva encuesta elaborada por Ocorian.

El estudio, realizado entre 300 altos directivos de gestoras de private equity en Estados Unidos y Europa, cuyas firmas gestionan conjuntamente 3,511 billones de dólares en activos, muestra que el 62% de los encuestados considera que la captación de capital se ha vuelto ligeramente más difícil en 2026 en comparación con el año anterior. Sin embargo, el informe también apunta a un panorama más matizado: un 32% afirma que el entorno ha mejorado ligeramente, mientras que un 5% no percibe cambios.

Según Ocorian, estos datos sugieren que el mercado no está simplemente más restringido, sino que se está volviendo más selectivo. En este sentido, el 51% de los gestores afirma que los inversores están ampliando el número de gestores especializados en los que invierten, mientras que el 42% indica que las relaciones con los gestores se mantienen estables. Solo un 5% observa una tendencia hacia la consolidación en menos gestores.

Entre las principales barreras para la captación de capital, el 63% de los encuestados señala el aumento de los requisitos de due diligence, lo que lo convierte en el factor más relevante. A continuación, se sitúa la incertidumbre regulatoria, seguida de las restricciones de asignación de capital y la reorientación de los inversores institucionales fuera de los activos alternativos.

La firma destaca además que las metodologías de valoración se han convertido en el área más escrutada por los inversores durante el proceso de due diligence, citada por el 51% de los gestores, por delante del riesgo de apalancamiento y financiación.

En paralelo, el estudio muestra que los criterios ESG siguen presentes en el diálogo con los inversores, aunque con un cambio de enfoque. El 65% de los gestores afirma que el ESG se ha convertido principalmente en un elemento de reporte y cumplimiento normativo, mientras que el 28% señala que sigue siendo relevante para determinados segmentos de inversores.

De cara a los próximos tres años, los gestores prevén un aumento de la asignación hacia diversas estrategias de mercados privados. El venture capital lidera las preferencias, citado por el 58% de los encuestados, seguido del growth equity y el private credit o direct lending. También destacan las energías renovables y la infraestructura excluyendo renovables.

Richard Hansford, responsable de ventas de fondos EMEA en Ocorian, apunta que el entorno de captación de capital no solo se está endureciendo, sino que se está volviendo más exigente desde el punto de vista operativo y de análisis. “Los inversores siguen asignando capital, pero lo hacen con mayor escrutinio sobre la selección de gestores, los estándares de due diligence y la infraestructura operativa de cada fondo”, explicó Hansford. Añadió además que la creciente importancia de las metodologías de valoración refuerza la necesidad de procesos sólidos, transparencia y apoyo operativo especializado por parte de los gestores.

A medida que un mundo más competitivo y conflictivo da lugar a nuevas amenazas, la seguridad, en su sentido más amplio, está ascendiendo a los primeros puestos de las agendas gubernamentales. Desde la alimentación, el agua, la energía y la salud hasta la ciberseguridad y la seguridad nacional, la demanda de protección, fiabilidad y soberanía en recursos esenciales está reconfigurando las cadenas de valor y creando nuevas oportunidades de inversión.

Seguridad alimentaria y del agua

El cierre del estrecho de Ormuz, un corredor por el que normalmente transita más de un tercio de los fertilizantes comercializados a nivel mundial, puso de manifiesto la vulnerabilidad de los sistemas alimentarios globales. Esta vulnerabilidad ya había quedado profundamente expuesta en distintas regiones al comienzo de la guerra entre Rusia y Ucrania, cuando se interrumpieron gravemente la producción y el transporte de cereales. La seguridad alimentaria se ha convertido en un punto de presión geopolítica debido, en parte, a que los riesgos de hambruna —que habían disminuido significativamente a escala mundial desde 1990— han aumentado nuevamente por el incremento de los costes de los insumos agrícolas y la inflación de los alimentos, elevando el riesgo político y acelerando la migración desde las regiones vulnerables.

Ante la imposibilidad de que los productores del Golfo exporten fertilizantes clave a base de nitrógeno, los países del sur de Asia, el norte de África y América Latina afrontan mayores costes de siembra y menores rendimientos, lo que intensifica las tensiones internas y puede incrementar la emigración hacia regiones ya sometidas a presión. Al mismo tiempo, las perturbaciones geopolíticas interactúan ahora con la volatilidad climática, convirtiendo la disponibilidad de alimentos en un indicador de la estabilidad estatal.

Para los inversores, la oportunidad reside en tecnologías y sistemas que amortigüen estos impactos, desde la agricultura de precisión y los entornos de cultivo controlados hasta análisis avanzados de la cadena de suministro, logística resiliente e insumos que reduzcan la dependencia de fertilizantes expuestos a tensiones geopolíticas.

La presión sobre los recursos hídricos se está volviendo más aguda en las regiones del mundo que ya operan cerca de sus límites ecológicos, donde los desiertos, las zonas semidesérticas y las regiones urbanas en rápida expansión afrontan una creciente presión demográfica sobre suministros limitados. Los Estados del Golfo dependen de la desalinización como su principal mecanismo de resiliencia, lo que convierte la seguridad del agua dulce en un pilar fundamental de la estabilidad nacional. Alternativas que utilizan energía solar, destilación multietapa o destilación de múltiples efectos, así como sistemas basados en membranas, podrían desplegarse de manera más amplia para producir agua industrial y potable.

Mientras tanto, en los mercados desarrollados, la contaminación se ha convertido en una preocupación generalizada. Los productos químicos denominados «para siempre» superan los umbrales regulatorios hasta en un 60 % de los ríos europeos, lo que pone de manifiesto la magnitud de las mejoras en tratamiento y monitorización necesarias para mantener suministros seguros. En Estados Unidos, el descubrimiento de este tipo de contaminación en más de 9.700 emplazamientos, afectando a más de la mitad de la población, ha obligado a las empresas de servicios públicos a reformar los sistemas de vigilancia y a acelerar la inversión en estrategias de remediación a largo plazo.

El agua pura y «ultrapura» también se ha vuelto indispensable para las industrias de alto valor añadido. La fabricación de semiconductores, la producción farmacéutica, la manufactura avanzada y los centros de datos de inteligencia artificial dependen de flujos fiables de agua pura, elevando la tecnología del agua a la categoría de capacidad estratégica. A medida que las naciones compiten por construir sus bases industriales resilientes, el acceso a agua de alta pureza determina dónde puede prosperar la manufactura avanzada.

Salud y seguridad energética

Aunque la seguridad alimentaria e hídrica constituyen la base de la pirámide de la seguridad, la seguridad sanitaria y energética representa el siguiente nivel. Moldeados por las enseñanzas de las recientes crisis sanitarias mundiales y por la acelerada convergencia entre el riesgo biológico y las tecnologías digitales y los conflictos, los gobiernos reconocen ahora que la preparación depende de capacidades que van más allá de la capacidad hospitalaria, extendiéndose a la diversificación de las plataformas vacunales, la biofabricación nacional y la redundancia de las cadenas de suministro. La preparación ante pandemias se ha convertido en una prioridad de nivel sistémico, haciendo hincapié en infraestructuras clínicas móviles, la monitorización genómica y plataformas integradas de datos capaces de ampliarse de forma instantánea durante las crisis.

Mientras tanto, la seguridad energética y del suministro eléctrico está siendo redefinida por los patrones de dependencia energética global. El ascenso de Estados Unidos como productor en gran medida autosuficiente de petróleo y gas ha reducido su exposición a perturbaciones externas del suministro y ha modificado su postura estratégica. Con una abundancia energética interna que reduce —sin eliminar— la necesidad económica de estabilizar los mercados exteriores, Washington aborda ahora los compromisos internacionales con una mayor selectividad.

Esta evolución se produce en un momento en que otros grandes consumidores, especialmente en Europa y Asia, siguen dependiendo en gran medida de los combustibles fósiles importados y, por tanto, son más vulnerables a la volatilidad geopolítica. La carga de garantizar el acceso a suministros estables está desplazándose hacia el interior. Como consecuencia, los países están acelerando los esfuerzos para diversificar el abastecimiento, ampliar la producción nacional y construir reservas estratégicas, desde instalaciones de regasificación de gas natural licuado (GNL) hasta capacidad de generación eléctrica de emergencia basada en carbón, con el fin de estabilizar el suministro.

El valor estratégico de las energías renovables y la energía descentralizada ha aumentado significativamente. La energía solar, la eólica y el almacenamiento en baterías, junto con las redes eléctricas necesarias para respaldarlas, desempeñan ahora una doble función: apoyar la descarbonización al tiempo que reducen la exposición a cadenas de suministro extranjeras y a puntos críticos marítimos. Los países mejor posicionados para la próxima década serán aquellos que reduzcan su exposición externa, inviertan en sistemas energéticos diversos y resilientes, y consideren la estrategia energética no solo como un imperativo ambiental o económico, sino como una piedra angular de la autonomía geopolítica.

Para los inversores, la oportunidad reside en las empresas que permitan esta reconfiguración estructural: desarrolladores de generación y almacenamiento descentralizados, constructores de arquitecturas de red resilientes, productores de minerales críticos, operadores de infraestructuras flexibles de GNL y sistemas nacionales de capacidad fiscal. A medida que los sistemas energéticos evolucionen hacia la autonomía, la diversificación y la localización, los mayores rendimientos fluirán hacia las empresas alineadas con este nuevo modelo de poder centrado en la seguridad.

Ciberseguridad y seguridad nacional

La inteligencia artificial y la transformación digital a gran escala están revolucionando la demanda de seguridad informática. A medida que las empresas incorporan analítica avanzada, automatización y modelos de IA profundamente integrados en los flujos de trabajo, crean infraestructuras distribuidas de alta capacidad que deben protegerse de extremo a extremo. Al mismo tiempo, los agentes de IA a gran escala, las herramientas de ingeniería de deepfakes y el malware en rápida evolución están elevando el nivel de la defensa y obligando a avanzar hacia plataformas nativas de IA capaces de detectar y contener anomalías a velocidad de máquina. Microsoft estima que alrededor del 80 % de las empresas de la lista Fortune 500 ya utilizan agentes de IA, pasando de asistentes a actores que crean una oleada de usuarios no humanos que requieren supervisión y, cuando sea necesario, ser detenidos.

La ciberseguridad sigue siendo también uno de los ámbitos más resilientes del gasto empresarial en TI, una necesidad operativa y un coste de prevención frente a la extorsión, el robo y las interrupciones del negocio. Fuentes del sector estiman que el gasto en ciberseguridad representa entre el 4 % y el 5 % del gasto total empresarial en TI, mientras que el subsector de la ciberseguridad vinculada a la IA crece a una tasa compuesta anual del 23 % al 24 %.

Consideramos la ciberseguridad como un tema estructural de crecimiento, respaldado por la simple realidad de que la IA está impulsando a todas las organizaciones a replantearse cómo protegen a las personas, las operaciones y sus crecientes poblaciones de trabajadores digitales. A medida que la IA se integra en la ejecución cotidiana, es probable que el capital se dirija hacia empresas que proporcionen la capa fundamental de confianza de la economía de la IA: garantizar que los sistemas sigan siendo seguros, fiables y responsables, convirtiendo así la seguridad no en un mero centro de costes, sino en un habilitador esencial de la productividad futura y de la creación de valor.

Más allá de la seguridad tecnológica, los conflictos en Ucrania y Oriente Medio demuestran un cambio que podría alterar de forma permanente el panorama de las inversiones gubernamentales. Tanto los conflictos actuales como los futuros muestran el mismo patrón: los activos decisivos en el campo de batalla actual ya no son columnas acorazadas ni poder aéreo masivo, sino un complejo estrato de drones, sensores y municiones guiadas de precisión. La capacidad de alcanzar objetivos estratégicos depende menos de los presupuestos de defensa —aunque estos estén aumentando, por ejemplo con el compromiso de la OTAN de destinar el 5 % del PIB— y más de cadenas de suministro sólidas, ciclos rápidos de innovación y flexibilidad táctica.

China se sitúa en el centro del nuevo paradigma. La frontera tecnológica se encuentra en las baterías, los imanes permanentes, los motores eléctricos y la electrónica de potencia. Estos son todos ámbitos en los que China es el actor principal, posicionándose como proveedor mundial preeminente de las herramientas que definen el combate moderno. Si este dominio persiste, podría cuestionar los fundamentos del orden posterior a la Segunda Guerra Mundial.

El gasto en defensa de la OTAN, Asia Oriental y el Golfo ya se está orientando hacia las tecnologías en las que China lidera: sistemas antidrones, defensa de corto alcance, guerra electrónica y vigilancia habilitada por IA, incluso cuando las naciones intentan evitar una dependencia excesiva del hardware de origen chino. El riesgo estratégico es evidente: los países occidentales podrían no tener otra opción que utilizar tecnologías cuyos componentes proceden del mismo ecosistema que buscan disuadir, o realizar esfuerzos muy costosos para replicar dichas capacidades.

El segmento de crecimiento más rápido dentro de la fabricación de drones (tanto ofensivos como defensivos) y de los sistemas de defensa integrados, como el programa estadounidense “Golden Dome”, está impulsado por la innovación. Se están realizando importantes esfuerzos para asegurar las cadenas de suministro de minerales críticos, desde la mina hasta la fabricación. Con la automatización y los datos dominando los conflictos, la seguridad nacional favorecerá cada vez más a las empresas que combinen la protección física con la inteligencia digital, y cuyos productos puedan adaptarse tan rápidamente como las amenazas que están diseñados para detener.

Tribuna de opinión firmada por Robin Haworth, analista de Investigación de Renta Variable en Lombard Odier.

Foto cedidaDan Siluk, responsable de Global Short Duration & Liquidity de Janus Henderson.

Para Dan Siluk, responsable de Global Short Duration & Liquidity de Janus Henderson, la gran lección que nos dejan las últimas dos décadas es que la respuesta acomodaticia de los bancos centrales no estimula la economía ni genera crecimiento económico si no va acompañada de estímulos fiscales.

“Creo que los países, las economías y los bancos centrales se han dado cuenta de que necesitan trabajar más juntos, más en un entorno en el que, sin ser negacionistas de la globalización, se ha comenzado a priorizar la localización de industrias y cadenas de suministro”, señala, poniendo como ejemplo lo ocurrido durante el COVID, la guerra de Ucrania y ahora el conflicto en Oriente Medio.

En su opinión, esta tendencia global traducida a política monetaria significa divergencia. “Cada gobierno se centra en su propio país o región y eso ha llevado a diferentes caminos en términos de crecimiento económico y a diferentes decisiones en política monetaria. Esa dispersión es buena para los participantes del mercado porque crea más oportunidades para la renta fija en las carteras. Hemos salido de ese entorno en el que los bancos centrales intentaban mitigar la volatilidad, para poner el foco en la inflación, que es su cometido”, argumenta.

Dónde mirar

A la hora de definir las oportunidades que la dispersión y la vuelta de la volatilidad dejan para el mercado de renta fija, Siluk señala la parte corta de la curva de los tipos de interés. Defiende que los bonos a corto y medio plazo ofrecen una excelente oportunidad al encontrarse las tasas de interés en niveles atractivos. Este tramo de la curva permite a los inversores capturar un carry muy sólido y estable sin necesidad de asumir el riesgo de duración o los bandazos que sufren los plazos más largos. Para él, es la zona ideal para «mantenerse invertido» minimizando la volatilidad.

Según su visión, tras las dudas que han tenido los inversores sobre la renta fija, ésta vuelve a recuperar su papel en las carteras: “La posibilidad de una rescisión no es un escenario principal, así que no hay motivo para mirar en la parte larga de la curva. Mientras que en la frontera de la curva hay un yield atractivo, que no hemos tenido durante el ciclo anterior. Por ejemplo, un treasury estadounidense a dos años está dando entre el 4,1% y 4,2%, con una inflación al 3%, por lo tanto, estás logrando un retorno positivo”.

En este sentido, sostiene que la parte más larga de la curva sigue estando “un poco bajo presión”, en parte, debido a todos los adicionales estímulos fiscales. “Los estímulos fiscales no son solo un fenómeno de los Estados Unidos, también se están dando en Japón y en Europa, donde se han disminuido sus restricciones fiscales y aumentado el gasto en defensa”, afirma.

Siluk se muestra bastante cauteloso con los bonos a largo plazo, como el Tesoro estadounidense a 10 años o más, y argumenta que existen fuerzas estructurales que presionan al alza los rendimientos de largo plazo -lo que hace caer el precio de esos bonos- y provocan un empinamiento de la curva: el aumento de los déficits gubernamentales y la inflación persistente.

Justamente sobre el aumento de emisiones por parte de los gobiernos, matiza que el exceso de liquidez en la “frontera de la curva” ha llevado a los países a modificar la duración de sus emisiones y se ve una clara tendencia a disminuirla. “Hay mucho dinero en fondos monetarios que comienzan a salir y los gobiernos han visto una oportunidad para capturarlo, modificando las duraciones de sus emisiones y creando nuevos vencimientos, tanto en corto como a largo plazo. Sin duda, para los países es una oportunidad extender sus duraciones; incluso hemos visto casos de bonos a 50 o 100 años, sobre todo cuando los tipos estaban bajos. Nosotros, como compradores, obviamente queremos comprar rendimientos cuando son altos, pero desde la perspectiva de un vendedor, ellos quieren emitir esa deuda cuando los rendimientos son bajos. Creo que pierden la oportunidad de hacerlo. Esa es otra razón por la que se ha acortado el perfil de duración, porque quieren esperar a que los rendimientos caigan antes de poder extender la curva un poco”, explica.

Bancos centrales y déficits

De cara a cómo posicionar las carteras de renta fija para el segundo semestre, Siluk se resiste a contestar sin antes dejar claro que la experimentación con los tipos de interés, por fin, “ha llegado a su fin”. Es decir, bajo su visión, tras las últimas decisiones de los mandatarios de los principales bancos centrales -y cita en concreto a la Fed, el BCE y el BoJ-, las instituciones monetarias han vuelto a poner el foco en su función clásica, y han dejado a un lado esa labor que han hecho de complacer a las necesidades de los mercados y controlar la volatilidad.

“Warsh es un claro exponente de a lo que me refiero. En lugar de recortar tipos agresivamente como se esperaba a principios de año, la Fed de Warsh va a operar de forma independiente, se mantendrá en espera mientras analiza la nueva realidad económica, hablará mucho menos para no teledirigir al mercado y buscará reducir su balance”, apunta el gestor de Janus.

Respecto a Europa, considera que Lagarde “está en un buen lugar en términos de inflación” y que, al igual que Japón, hay margen para estímulos fiscales. “Ya hemos visto una subida de tipos en junio, la primera en tres años, y no descarto que pueda haber otra a final de año. Dicho hecho, matizar que el BCE no está en una posición de urgencia, y que todo dependerá de cómo esos estímulos, programas y gastos de los estados generen ingresos y crecimiento económico”, añade.

Ante esta visión, es inevitable preguntar al experto de Janus Henderson si está preocupado o no por el aumento de déficit de los países, a lo cual contesta que “no mucho, mientras sea para generar crecimiento económico”. Ahora bien, sobre su impacto en el mercado de renta fija, recuerda que el aumento del déficit provoca que los inversores ya no consideren los bonos a largo plazo como un activo libre de riesgo absoluto a cualquier precio. Siluk argumenta que el mercado exige ahora una mayor prima de término; es decir, una compensación o rentabilidad extra por el riesgo de comprometer su dinero a 10 o 30 años en un entorno donde el gobierno no para de endeudarse.

Así que dado que los déficits públicos van a seguir presionando al alza las rentabilidades del tramo largo de la curva (provocando pérdidas por precio en esos bonos), la referencia estratégica de Siluk es clara: no es momento de jugar a ser «héroes de la duración».

Abante ha incorporado 43 profesionales en lo que va de 2026, reforzando sus equipos y ampliando sus capacidades para acompañar cada día a más clientes en sus decisiones financieras y patrimoniales. El grueso de las incorporaciones se concentra en el equipo de consejeros financieros, responsables de la relación diaria con los clientes. La compañía también ha sumado nuevos profesionales a áreas especializadas como Asesoramiento patrimonial, Asesoramiento corporativo y Asesoramiento inmobiliario, además de Gestión, Servicios centrales y Personas.

Además de reforzar el área comercial de Madrid, Abante ha incorporado nuevos perfiles en las diez oficinas en las que tiene presencia -Barcelona, Bilbao, Pamplona, Logroño, Málaga, Sevilla, Valencia, Zaragoza, La Coruña y Valladolid-, con el objetivo de seguir acercándose a sus clientes y consolidar una cobertura nacional con fuerte arraigo local. De esta manera, la entidad cuenta actualmente con 408 profesionales.

Estas cifras incorporan ya a los equipos de atl Capital, que trabajan de forma conjunta con los de Abante y han unificado sus estructuras en aquellas plazas donde ambas entidades compartían ubicación, reforzando así una propuesta de asesoramiento única para sus clientes. La entidad prevé continuar reforzando sus equipos en los próximos meses.

Inteligencia artificial y personas para reforzar el servicio

“Vivimos un momento de transformación profunda para nuestro sector, en el que la inteligencia artificial va a cambiar la forma de trabajar. En Abante estamos desarrollando herramientas que nos ayuden a ser más eficientes y formando a nuestros equipos para aprovechar estas nuevas capacidades. Pero seguimos convencidos de que las personas, el criterio profesional y la capacidad de construir relaciones de confianza a largo plazo son más importantes que nunca. Nuestro modelo se basa en personas que entienden las circunstancias de los clientes y les ayudan en decisiones relevantes para su patrimonio y para su vida”, ha señalado Santiago Satrústegui, presidente de Abante.

En este contexto, Abante está avanzando en el uso de la inteligencia artificial como una palanca para mejorar procesos, reforzar las capacidades de sus equipos y dedicar más tiempo a aquello que aporta más valor al cliente: el análisis, la planificación y el asesoramiento personalizado. Según señalan, estas incorporaciones coinciden con la evolución de la identidad de marca de Abante y el estreno de su nuevo posicionamiento, “Decisiones que enriquecen tu vida”, que integra bajo una misma visión a todas las entidades que se han incorporado al grupo en los últimos años. Con cerca de 25 años de trayectoria, Abante afronta esta nueva etapa con una estructura más amplia, una marca renovada y una propuesta de asesoramiento centrada en ayudar a las personas a tomar mejores decisiones sobre su patrimonio y sobre su vida.

Los fondos soberanos continúan consolidando su protagonismo en los mercados privados. Según el Sovereign Wealth Funds Report 2026, elaborado por el Center for the Governance of Change de IE University en colaboración con ICEX-Invest in Spain, estos vehículos gestionan ya 15,1 billones de dólares en activos a escala global, frente a los 13,2 billones registrados en la edición anterior, lo que supone un incremento del 14%.

El informe, que analiza la actividad de estos inversores entre julio de 2024 y diciembre de 2025, identifica un universo de 109 fondos soberanos, cinco más que en la anterior edición. El crecimiento responde tanto a la revalorización de las carteras como a la creación de nuevos vehículos, especialmente en Asia, Europa y Oriente Medio.

Más allá del incremento patrimonial, el estudio refleja un cambio en la forma de invertir de estos actores. Durante el periodo analizado participaron en 391 operaciones de inversión directa, un 17% menos que en el informe precedente. Sin embargo, el volumen agregado ascendió a 404.000 millones de dólares, un 91% más, lo que evidencia una clara apuesta por operaciones de mayor tamaño y capacidad transformadora. «El informe muestra un capital más concentrado: menos operaciones, más impacto. Los soberanos lideran la mayoría de las transacciones valoradas en más de 1.000 millones de dólares, demostrando capacidad de ejecución», señaló Javier Capapé, editor del informe y director del Sovereign Wealth Research de IE University, durante la presentación celebrada en la sede de ICEX en Madrid.

Según Capapé, la creación de doce nuevos fondos confirma que estos vehículos se han convertido en una herramienta con la que los gobiernos afrontan una economía global más fragmentada y menos eficiente, reforzando la resiliencia y la autonomía estratégica de sus países. El experto destacó además que las inversiones vinculadas a inteligencia artificial representan ya uno de cada tres dólares del valor total de las operaciones en las que participaron los fondos soberanos durante el periodo analizado.

La consejera delegada de ICEX, Elisa Carbonell, subrayó durante la presentación que los fondos soberanos se han consolidado como «uno de los grandes actores de la inversión internacional» y constituyen una fuente de capital estratégico para el crecimiento empresarial. En su opinión, el informe permite comprender mejor sus estrategias de inversión y facilita la identificación de oportunidades de captación de capital, al tiempo que confirma el creciente interés de estos inversores por España.

Menos operaciones, pero de mayor dimensión

El cambio de estrategia también queda reflejado en las principales transacciones cerradas durante el periodo de estudio. Entre ellas destacan el respaldo del Public Investment Fund (PIF) de Arabia Saudí a la adquisición de Electronic Arts, valorada en 55.000 millones de dólares; la financiación de Anthropic, liderada por QIA (Qatar) y GIC (Singapur), por importe de 13.000 millones de dólares; la reorganización de TikTok en Estados Unidos con el apoyo del fondo tecnológico emiratí MGX, respaldado por Mubadala; y varias inversiones en infraestructuras energéticas europeas impulsadas por fondos de Noruega y Singapur.

El informe concluye que los fondos soberanos han dejado de desempeñar un papel secundario en los mercados privados para convertirse en los principales impulsores de muchas de las grandes operaciones internacionales.

Los mercados privados consolidan a los fondos soberanos como inversores de referencia

El estudio confirma que estos vehículos actúan cada vez más como socios estratégicos en los mercados privados globales. En más de la mitad de las operaciones superiores a 1.000 millones de dólares participan como inversores principales, sustituyendo el papel que tradicionalmente desempeñaban como coinversores minoritarios.

Otra de las tendencias que identifica el informe es la creciente apuesta por la inteligencia artificial y las tecnologías vinculadas a la digitalización. Los fondos del Golfo y de Singapur lideran esta transformación, reorientando sus carteras desde activos tradicionales hacia compañías relacionadas con IA, centros de datos, redes digitales e infraestructuras energéticas.

No obstante, el informe también pone de manifiesto que la capacidad de estos inversores para anticipar las empresas tecnológicas emergentes sigue siendo limitada. Apenas el 3% de sus inversiones corresponde a compañías antes de alcanzar la categoría de unicornio, lo que refleja que su función continúa siendo principalmente la de respaldar y escalar empresas que ya han demostrado su viabilidad.

Asia y Oriente Medio concentran cerca del 80% del capital soberano mundial

El informe vuelve a poner de manifiesto la elevada concentración geográfica de este tipo de vehículos. Asia-Pacífico y Oriente Medio reúnen aproximadamente el 79% de los activos soberanos bajo gestión en todo el mundo, mientras que Europa representa el 16% del total. América concentra alrededor del 2% y África mantiene una participación inferior al 1%.

Entre los fondos más activos por número de operaciones destacan Temasek y GIC, ambos de Singapur, junto con Mubadala, de Abu Dabi. Si el criterio es el volumen económico invertido, el liderazgo corresponde a GIC, seguido por el saudí PIF y el catarí QIA. El informe también destaca la irrupción de nuevos actores, entre ellos MGX, el nuevo fondo tecnológico de Abu Dabi, que ha protagonizado algunas de las mayores inversiones internacionales en inteligencia artificial.

Europa apuesta por fondos soberanos con vocación estratégica

El informe dedica un capítulo específico al papel de Europa dentro del ecosistema de los fondos soberanos, donde identifica un modelo claramente diferenciado respecto a otras regiones. Con la excepción del Government Pension Fund Global (GPFG) de Noruega —que alcanzaba los 2,1 billones de dólares en marzo de 2026, una cifra superior al PIB de España—, cerca del 80% de los fondos soberanos europeos responden al modelo de strategic investment funds, es decir, vehículos concebidos para impulsar sectores estratégicos, movilizar inversión privada y favorecer el desarrollo económico.

A diferencia de lo que ocurre en muchos fondos de Oriente Medio o Asia, las fuentes de financiación de estos vehículos europeos no proceden de los ingresos derivados de materias primas, sino de superávits fiscales, participaciones en empresas públicas o recursos procedentes de programas de la Unión Europea.

En este sentido, el estudio destaca especialmente el papel desempeñado por el programa Next Generation EU, cuyas transferencias han servido como capital semilla para la creación de nuevos fondos soberanos en distintos países europeos. El informe también analiza las diferencias existentes entre los modelos nacionales. Mientras que economías como Francia, España o Italia gestionan varias estructuras de inversión pública con funciones diferenciadas, Irlanda ha optado por un modelo unificado articulado en torno a la National Treasury Management Agency.

Según los autores del estudio, el impacto de Next Generation EU ya es «sólido y medible». Como ejemplo, citan el fondo FOCO, gestionado por Cofides, y el recientemente anunciado España Crece, que representan un nuevo modelo de financiación basado en la transformación de las transferencias europeas de recuperación en capital soberano. En su opinión, este mecanismo podría favorecer una segunda ola de creación de fondos soberanos europeos entre 2026 y 2030.

El universo de los fondos soberanos sigue creciendo

El Sovereign Wealth Funds Report 2026 amplía este año su cobertura hasta 109 fondos soberanos, que gestionaban conjuntamente 15,1 billones de dólares en abril de 2026, frente a los 104 vehículos y 13,2 billones registrados en la edición anterior. El incremento agregado, cercano a los dos billones de dólares, responde a dos factores principales. Por un lado, aproximadamente la mitad del crecimiento procede de la evolución orgánica de los grandes fondos de cartera financiera. El Government Pension Fund Global de Noruega incrementó su patrimonio un 18%, hasta los 2,1 billones de dólares; el China Investment Corporation (CIC) creció también un 18%, hasta 1,57 billones; ADIA, de Abu Dabi, avanzó un 20%, hasta 1,19 billones; mientras que el fondo soberano de Kuwait aumentó un 23%, hasta los 232.000 millones de dólares. La otra mitad del crecimiento se explica por la incorporación de nuevos vehículos y por ajustes metodológicos realizados en el estudio.

Los fondos creados desde 2024 aportan cerca de 350.000 millones de dólares adicionales al patrimonio global. Entre ellos destacan Danantara, de Indonesia; MGX, en Abu Dabi, con un patrimonio inicial estimado en 50.000 millones de dólares; el National Wealth Fund (NWF) del Reino Unido, con 37.000 millones; y los nuevos fondos irlandeses FIF e ICNF, que suman conjuntamente unos 19.000 millones de dólares. Además, el informe incorpora cambios metodológicos como la ampliación del perímetro del Turkey Wealth Fund (TWF), cuyo patrimonio pasa de 26.600 millones de dólares a 44.700 millones al modificarse los criterios de clasificación utilizados.

Nuevos fondos y mayor concentración geográfica

El estudio confirma que la distribución geográfica del capital soberano continúa altamente concentrada. Asia-Pacífico y Oriente Medio concentran aproximadamente el 79% de los activos gestionados por los fondos soberanos del mundo. Europa representa el 16% del total —aunque el fondo noruego supone por sí solo el 85% de los activos soberanos europeos—, mientras que América apenas alcanza el 2% y África permanece por debajo del 1%.

Los autores también identifican varios países que preparan el lanzamiento de nuevos fondos soberanos. Portugal aprobó en junio de 2026 los planes para crear su vehículo nacional. También avanzan iniciativas similares en Saint Kitts y Nevis, Kenia y Canadá, donde el Canada Strong Fund fue aprobado en abril de 2026. En contraste, el informe señala que la orden ejecutiva firmada en Estados Unidos en febrero de 2025 para impulsar un fondo soberano federal parece haber perdido impulso y, por el momento, no ha registrado avances significativos.

España consolida su atractivo para el capital soberano

Como en anteriores ediciones, el informe incorpora un capítulo específico dedicado a España, donde constata el creciente interés de los fondos soberanos internacionales por el mercado nacional. Entre julio de 2024 y diciembre de 2025 se registraron 18 operaciones directas por un importe conjunto de 6.700 millones de euros, equivalentes a 7.600 millones de dólares. De estas operaciones, doce fueron realizadas por fondos soberanos internacionales y seis por vehículos españoles, reflejando tanto la capacidad del mercado español para atraer capital institucional de largo plazo como la consolidación de instrumentos nacionales de coinversión pública.

Por segundo año consecutivo, España ocupa el sexto puesto mundial por volumen económico de las operaciones en las que participan fondos soberanos y se sitúa como el segundo país de la Unión Europea, únicamente por detrás de Alemania. Las inversiones se concentraron en sectores considerados estratégicos para la economía española, como energías renovables, infraestructuras digitales, educación superior, residencias de estudiantes, tecnología e industria.

Entre las principales operaciones destacan las inversiones de Mubadala y Masdar en energías renovables y educación; la apuesta de GIC por infraestructuras y residencias de estudiantes; la actividad del ecosistema Temasek-Keppel en centros de datos; y las primeras inversiones realizadas por FOCO en compañías y plataformas españolas.

El informe también destaca el peso creciente de Noruega como inversor en España. A cierre de 2025, el Government Pension Fund Global mantenía posiciones superiores a 24.000 millones de euros en deuda soberana y corporativa, acciones cotizadas y activos de mercados privados, especialmente infraestructuras vinculadas a energías renovables. Con ello, el estudio concluye que España continúa consolidándose como uno de los principales destinos europeos para el capital soberano internacional, al tiempo que desarrolla una arquitectura propia de inversión pública destinada a movilizar capital privado y reforzar sectores estratégicos.

CriteriaCaixa ha acordado dar un nuevo impulso a su negocio de inversión en startups para facilitar el crecimiento de compañías emergentes de base científica y tecnológica con alto potencial. A través de sus dos fondos, Criteria Bio Ventures y Criteria Venture Tech, prevé alcanzar un volumen de inversión de 300 millones de euros en empresas innovadoras en las fases iniciales de su actividad, con el objetivo de impulsar terapias y tecnologías transformadoras que puedan tener un impacto positivo en la sociedad priorizando la creación de valor a largo plazo. Las inversiones se centrarán prioritariamente en España y Portugal, y de forma selectiva, en Europa y Norteamérica.

Actualmente, cerca del 70% del valor de la cartera corresponde a inversiones en España, lo que refleja el firme compromiso de la entidad con el desarrollo del tejido empresarial y del ecosistema de innovación del país, según destacan desde la compañía. En el marco del Plan Estratégico 2030, CriteriaCaixa también ha acordado cambiar el nombre de la gestora de venture capital que gestiona ambos fondos para adaptarla a la realidad actual de la compañía.

A partir de ahora Caixa Capital Risc, nacida en 2002 en el seno de “la Caixa” y filial 100% de CriteriaCaixa desde 2013, pasará a operar bajo la marca Criteria Capital Risc, reforzando así su posicionamiento en el mercado como brazo inversor en venture capital de CriteriaCaixa. El cambio de marca no conllevará modificaciones en la estructura ni en la cartera de la gestora.

A través de sus dos vehículos especializados, Criteria Capital Risc lleva a cabo una gestión activa de sus inversiones mediante la presencia en los órganos de gobierno de sus participadas y su foco en la generación de valor. La entidad aporta apoyo estratégico, conocimiento especializado, solidez financiera y acceso privilegiado a empresas y a los principales venture capital y private equities nacionales e internacionales.

Cartera de Inversiones Alternativas

Criteria Capital Risc y sus dos fondos de inversión forman parte de la Cartera de Inversiones Alternativas de CriteriaCaixa. Esta cartera está orientada a diversificar las carteras Fundacional (CaixaBank) y de Inversiones Relevantes (otras sociedades cotizadas) a través de 3 tipologías de activos: venture capital, compañías escalables y activos inmobiliarios.

La Cartera de Inversiones Alternativas se gestiona, por razones operativas, a través de tres compañías participadas al 100% por CriteriaCaixa. La primera Criteria Capital Risc, la segunda Criteria PE Management, gestora de reciente creación dedicada a la inversión en compañías no cotizadas de tamaño medio a través de fondos de terceros. La tercera, InmoCaixa, dedicada a la gestión de la actividad inmobiliaria propia del holding.

De acuerdo con el Plan Estratégico 2030, el valor bruto de la Cartera de Inversiones Alternativas (Criteria Capital Risc + Criteria PE Management + InmoCaixa) está limitado al 10% del valor total de los activos brutos (GAV) de CriteriaCaixa.

Inversión en startups de biotecnología y salud

Criteria Bio Ventures es el fondo de inversión de Criteria Capital Risc especializado en biotecnología y salud. Su misión es identificar, financiar y acompañar a compañías innovadoras que desarrollan nuevas terapias, con el potencial de transformar el tratamiento de enfermedades y mejorar la vida de las personas.

Según explican desde la compañía, apuesta por proyectos con una sólida base científica, equipos altamente cualificados y un claro potencial de escalabilidad e impacto. Busca trabajar junto con emprendedores que desarrollen abordajes terapéuticos disruptivos centrados en resolver necesidades médicas no cubiertas y que cuentan con el potencial de convertirse en nuevas soluciones terapéuticas. Trabaja para ayudar a las compañías a avanzar en hitos clave de desarrollo, fortalecer sus estrategias de crecimiento y maximizar el valor de sus innovaciones.

A través de sus inversiones busca contribuir al desarrollo de un tejido empresarial innovador, capaz de convertir la excelencia científica en soluciones que lleguen a los pacientes y generen un impacto económico y social sostenible.

Entre sus actuales participadas destacan Minoryx Therapeutics (desarrolla terapias para enfermedades raras como la adrenoleucodistrofia y síndrome de Rett) y Adaptam Therapeutics (inmunooncología), siendo en ambas su primer y principal inversor; Aboleris Pharma (enfermedades autoinmunes como la artritis reumatoide), NRG Therapeutics (desarrolla terapias en enfermedades neurodegenerativas como la ELA y el Parkinson), Tolerance Bio (enfocada al desarrollo de terapias capaces de revertir el envejecimiento del sistema inmune) y Cytospire (innmunooncología), entre otras.

Inversión en startups tecnológicas

Criteria Venture Tech es el fondo de inversión de Criteria Capital Riscespecializado en tecnología, con foco en deep tech y en verticales clave como la inteligencia artificial, la ciberseguridad y las infraestructuras de software y datos. A través de sus inversiones busca impulsar el desarrollo de un ecosistema tecnológico sólido, contribuyendo a atraer, desarrollar y retener talento de alto valor.

Invierte en startups tecnológicas desde las primeras etapas (pre-seed y seed), con una estrategia orientada a asumir posiciones de líder o colíder inversor (lead o co-lead investor). Cuenta con capacidad para respaldar a las compañías con mejor evolución de su cartera también en fases de crecimiento avanzadas (growth). Este enfoque le permite participar activamente en el desarrollo de las compañías desde sus primeras etapas y contribuir a la configuración de rondas con inversores de referencia.

Criteria Venture Tech invierte con la ambición de que sus participadas se conviertan en referentes globales, contribuyendo a situar el deep tech desarrollado en Europa en la primera línea internacional. Entre sus actuales participadas destacan Ipronics (chips fotónicos programables para IA), Immfly (plataforma digital de comercio y entretenimiento aéreo), KD (chips para conectividad óptica avanzada) o Barbara (software industrial para IoT), entre otras.