Mutuactivos SGIIC ha realizado la segunda fusión transfronteriza de un fondo de inversión español en Luxemburgo. La operación ha tenido lugar con Mutuafondo FI, que se ha fusionado con un compartimento de su sicav en aquel país, Mutuactivos International SICAV, sociedad registrada en la autoridad supervisora de Luxemburgo. En total, esta operación ha supuesto el traslado de 2.500 millones de euros, el patrimonio total del fondo español, que ha pasado a denominarse Mutuactivos International SICAV-Mutuafondo FI Lux.

Según explican desde la compañía, la fusión, no obstante, no supone cambios en la vocación inversora del fondo, ni en la composición de la cartera: el fondo seguirá gestionándose desde España por el mismo equipo gestor, dirigido por Emilio Ortiz, con el mismo proceso de toma de decisiones y manteniendo su histórico de rentabilidad. Mutuafondo FI es uno de los fondos de renta fija del mercado español más rentables en el largo plazo. Desde su lanzamiento, en 1987, presenta una rentabilidad neta anualizada del 4,89%.

Mutuafondo FI traslada su patrimonio a Mutuactivos International SICAV, la sociedad de inversión de capital variable que Mutuactivos SGIIC registró el año pasado para desarrollar su actividad internacional y facilitar la comercialización de sus fondos de inversión en el extranjero. Su operativa ha arrancado este año con la fusión de los dos primeros fondos, Mutuactivos International SICAV- Mutuafondo Flexible Bonds (que absorbió al fondo español Mutuafondo Renta Fija Flexible, FI) en enero de este año, y la absorción de Mutuafondo, FI ahora.

El volumen gestionado en el fondo seguirá formando parte del patrimonio total de Mutuactivos. No obstante, según aclaran desde la compañía, su traslado a Luxemburgo se verá reflejado como una bajada en el ránking de Inverco de julio, que solo tiene en cuenta el patrimonio gestionado en fondos de inversión españoles y que se hará público en los primeros días de agosto.

Impulso al negocio internacional

Con su negocio en Luxemburgo, la gestora quiere cubrir la demanda que tiene por parte de bancas privadas internacionales, selectores de fondos y gestores de fondos de fondos. La comercialización de sus fondos a través de esta plaza financiera permite una mayor distribución a nivel global ya que mejora el acceso a inversores internacionales, principalmente institucionales.

Luis Ussía, presidente y consejero delegado de Mutuactivos, señala que Luxemburgo es una de las principales plazas europeas para la gestión y distribución internacional de vehículos de inversión, con un marco jurídico consolidado y una amplia experiencia en el desarrollo de productos financieros. “La estructura luxemburguesa nos permite reforzar nuestra capacidad de distribución internacional y responder a la demanda de inversores institucionales y selectores de fondos fuera de España, manteniendo el mismo enfoque de gestión y control”, asegura.

Madrid y Barcelona continúan consolidándose entre las ciudades más atractivas de Europa para vivir y trabajar, según el informe “Mapping the World’s Prices 2026” elaborado por Deutsche Bank Research Institute. El estudio refleja una evolución positiva de ambas ciudades en términos de calidad de vida y atractivo internacional, al tiempo que pone de manifiesto uno de sus principales desafíos: el fuerte incremento de los precios de la vivienda. Madrid ocupa el puesto 18 del mundo en calidad de vida, mejorando 15 posiciones respecto a 2019, una de las mayores progresiones entre las grandes ciudades analizadas.

La capital española destaca por factores como la seguridad, las infraestructuras, la movilidad y la calidad de los servicios urbanos. Barcelona, por su parte, mantiene una posición relevante entre las principales ciudades europeas gracias a su combinación de dinamismo económico, proyección internacional y calidad de vida, consolidándose como uno de los principales polos de talento y actividad empresarial del sur de Europa. La evolución de ambas ciudades durante la última década refleja una profunda transformación económica. En Madrid, el salario neto medio alcanza los 2.200 euros mensuales, un 45% más que hace diez años, mientras que el precio de la vivienda ha aumentado un 94%, hasta los 8.013 euros por metro cuadrado. El alquiler de una vivienda de tres habitaciones ha crecido un 77% en el mismo periodo, hasta situarse en 2.493 euros mensuales.

Pese a estas presiones, Madrid mantiene una posición competitiva en indicadores de renta disponible y calidad de vida, lo que explica parte de su ascenso en la clasificación internacional. La ciudad ocupa el puesto 40 en renta disponible tras alquiler, con 1.908 euros mensuales. El informe de Deutsche Bank Research Institute también destaca que ciudades europeas como Madrid y Barcelona continúan ofreciendo una combinación de bienestar urbano y oportunidades profesionales que resulta cada vez más relevante en la competencia internacional por atraer talento, inversión y actividad empresarial.

La comparación histórica muestra una tendencia clara: Madrid y Barcelona son hoy ciudades más internacionales, con mayores salarios y una presencia creciente en los rankings globales de calidad de vida. Al mismo tiempo, la vivienda se ha convertido en uno de los principales factores que condicionan su competitividad futura. Lejos de ser una excepción, esta evolución se enmarca en una tendencia observada en muchas de las principales áreas urbanas del mundo, donde el atractivo económico y la concentración de talento han impulsado una fuerte revalorización de los mercados inmobiliarios.

Contexto internacional: Japón, el gran cambio estructural del informe

A escala global, el informe subraya cómo Tokio ha pasado en tres décadas de ser una de las ciudades más caras del mundo a situarse en la mitad de la tabla, lastrada por la debilidad del yen (-51% frente al dólar desde 2012) y una inflación contenida. En el extremo opuesto, Tel Aviv ha escalado con fuerza hasta situarse entre las cinco ciudades más caras del mundo, impulsada por la fortaleza del shekel y las tensiones en la región. Zurich y Ginebra repiten como las ciudades más caras del planeta, mientras que Luxemburgo revalida por segundo año consecutivo el primer puesto en calidad de vida.

Tras un primer semestre de 2026 marcado por la volatilidad geopolítica, la incertidumbre sobre los tipos de interés y la evolución de la inflación, el verano se presenta como un periodo en el que los mercados seguirán muy pendientes de una serie de factores capaces de cambiar el sentimiento inversor en cuestión de días, en un contexto de incertidumbre estructural que se ha consolidado como una de las principales características del escenario económico global.

Históricamente, los meses estivales registran un menor volumen de negociación, lo que no implica una menor intensidad informativa. Al contrario, los inversores deberán seguir muy de cerca una serie de variables que condicionarán el comportamiento de la renta variable, la renta fija y las divisas durante las próximas semanas.

Más que tratar de anticipar cada movimiento del mercado, este periodo pone de manifiesto que la disciplina, la diversificación y una visión de largo plazo siguen siendo las mejores herramientas para navegar en un entorno de elevada incertidumbre. En este contexto, el equipo de inversiones de Diaphanum identifica las seis claves que marcarán la evolución de los mercados financieros durante el periodo estival.

Oriente Medio seguirá siendo el principal foco de riesgo… sin perder de vista Ucrania

La evolución del conflicto en Oriente Medio continuará siendo el principal elemento de incertidumbre para los mercados internacionales. Aunque la reapertura del estrecho de Ormuz contribuyó a reducir parte de la tensión registrada durante las últimas semanas, el último ataque de Estados Unidos contra posiciones iraníes ha reavivado la incertidumbre en la zona. Queda por ver si esta nueva escalada volverá a trasladarse al precio del petróleo, a las expectativas de inflación y, en última instancia, a las decisiones de los bancos centrales.

Al mismo tiempo, la guerra en Ucrania ha recuperado intensidad. Durante el mes de junio, Ucrania lanzó su mayor ataque contra Moscú desde el inicio del conflicto, con más de 1.000 drones interceptados, daños en la mayor refinería rusa y el cierre temporal de varios aeropuertos. También aumentaron las incursiones sobre Crimea, en un contexto de negociaciones estancadas. Rusia, por su parte, intensificó los ataques con drones sobre Kiev y distintas infraestructuras estratégicas ucranianas.

La guerra arancelaria sigue siendo un factor de incertidumbre

Pese a la firma de acuerdos comerciales más favorables en algunos frentes, las tensiones comerciales siguen muy presentes. Durante el mes de junio, Estados Unidos ajustó su política arancelaria tras el vencimiento de un arancel general, proponiendo nuevas tarifas sobre importaciones procedentes de unas 60 economías y estudiando un gravamen del 25% a Brasil. Paralelamente, introdujo cambios para favorecer productos con mayor contenido de metales estadounidenses y llegó a amenazar con imponer un arancel del 100% a los vinos y champanes franceses en respuesta al impuesto digital aplicado a las grandes tecnológicas estadounidenses.

Estos movimientos ponen de manifiesto que la guerra arancelaria continúa siendo un foco de incertidumbre para la economía mundial y una fuente de volatilidad para los mercados. Desde Diaphanum consideran que, si estas tensiones se prolongan en el tiempo, terminarán afectando al crecimiento económico y volverán a ejercer presión sobre la inflación.

Los bancos centrales seguirán marcando el rumbo de los mercados

Aunque la inflación continúa moderándose, todavía no ha desaparecido del radar de los bancos centrales. Tanto el Banco Central Europeo como la Reserva Federal afrontan el delicado equilibrio entre contener las presiones inflacionistas y evitar una desaceleración excesiva de la actividad económica.

Las expectativas sobre la política monetaria seguirán siendo uno de los principales catalizadores tanto para la renta fija como para la renta variable. Cualquier cambio en el mensaje del BCE o de la Fed —ambos celebrarán reuniones a finales de julio— tendrá un reflejo inmediato en las valoraciones de los mercados.

En el estreno de Kevin Warsh al frente de la Reserva Federal, la institución mantuvo los tipos de interés, aunque sorprendió con un discurso más restrictivo de lo esperado. Por su parte, el BCE elevó los tipos, revisó ligeramente a la baja sus previsiones de crecimiento y al alza las de inflación, manteniendo su estrategia de actuar en función de los datos. El mercado sigue contemplando un posible repunte estructural de la inflación que podría llevar al BCE a acometer dos nuevas subidas de tipos durante 2026.

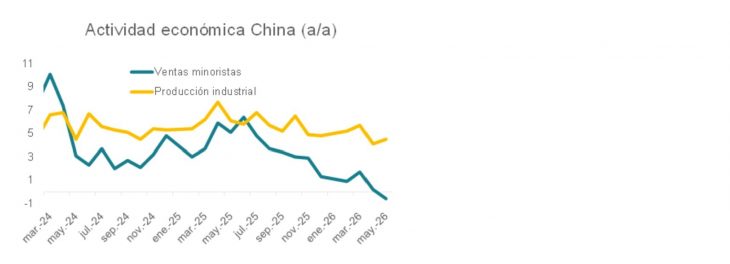

La economía mundial mantiene el pulso, pero China sigue siendo la gran incógnita

El crecimiento económico continúa mostrando ritmos muy diferentes según las regiones. Mientras Estados Unidos mantiene una notable resiliencia y Europa avanza con mayor moderación, China sigue siendo uno de los principales interrogantes del escenario global.

La debilidad de la demanda interna y la persistencia de la crisis inmobiliaria continúan limitando la recuperación de la segunda economía del mundo. Su capacidad para recuperar dinamismo será determinante para sostener el crecimiento mundial durante la segunda mitad del año y cumplir las previsiones globales de expansión económica.

A ello se suma el impacto potencial de las tensiones comerciales, que continúan añadiendo incertidumbre al crecimiento y a las perspectivas de inflación. La evolución de los próximos indicadores de actividad y consumo será determinante para confirmar si la economía china recupera tracción durante la segunda mitad del año o continúa siendo uno de los principales focos de incertidumbre para la economía mundial.

Tabla 1. Evolución actividad económica en China (Bloomberg y creación de Diaphanum)

Los resultados empresariales deberán justificar unas valoraciones cada vez más exigentes

Tras el fuerte rally bursátil de los últimos meses, serán ahora los beneficios empresariales los que tengan que justificar unas valoraciones cada vez más exigentes. Los mercados descuentan un sólido crecimiento de los beneficios, especialmente en Estados Unidos, donde el sector tecnológico continúa liderando las expectativas. Sin embargo, la entidad avisa que unas valoraciones cada vez más exigentes obligarán a las compañías a seguir superando las previsiones para evitar episodios de recogida de beneficios. La evolución de esta próxima campaña de resultados será uno de los principales termómetros para comprobar si el actual rally bursátil puede prolongarse.

Las previsiones apuntan a un crecimiento del beneficio por acción (BPA) superior al 22% para el S&P 500 en 2026 y cercano al 15% en 2027. En Europa, el incremento esperado se sitúa en torno al 12% en 2026 y al 8% en 2027. A nivel sectorial continúa existiendo una marcada divergencia. Tecnología (+47%), impulsada especialmente por los semiconductores (+100%), sigue muy por delante de sectores como consumo discrecional (+3,9%), salud (+0,9%) o financiero (+7%). De hecho, Diaphanum avisa que cerca del 30% del crecimiento previsto del BPA del S&P 500 para 2026 y 2027 dependerá únicamente de dos compañías.

Tabla 2: crecimiento BPA por regiones (Bloomberg)

Un verano con menos liquidez y mayor sensibilidad a cualquier noticia

El periodo estival suele venir acompañado de una reducción del volumen de contratación. En este entorno, cualquier dato macroeconómico, decisión política o acontecimiento geopolítico puede provocar movimientos mucho más intensos de lo habitual. Esta menor liquidez obliga a los inversores a mantener una visión de medio y largo plazo y a evitar reaccionar de forma impulsiva ante episodios puntuales de volatilidad.

Diaphanum señala que, más que un momento para cambiar de estrategia, el verano vuelve a ser un periodo en el que resulta especialmente importante gestionar la incertidumbre con disciplina.

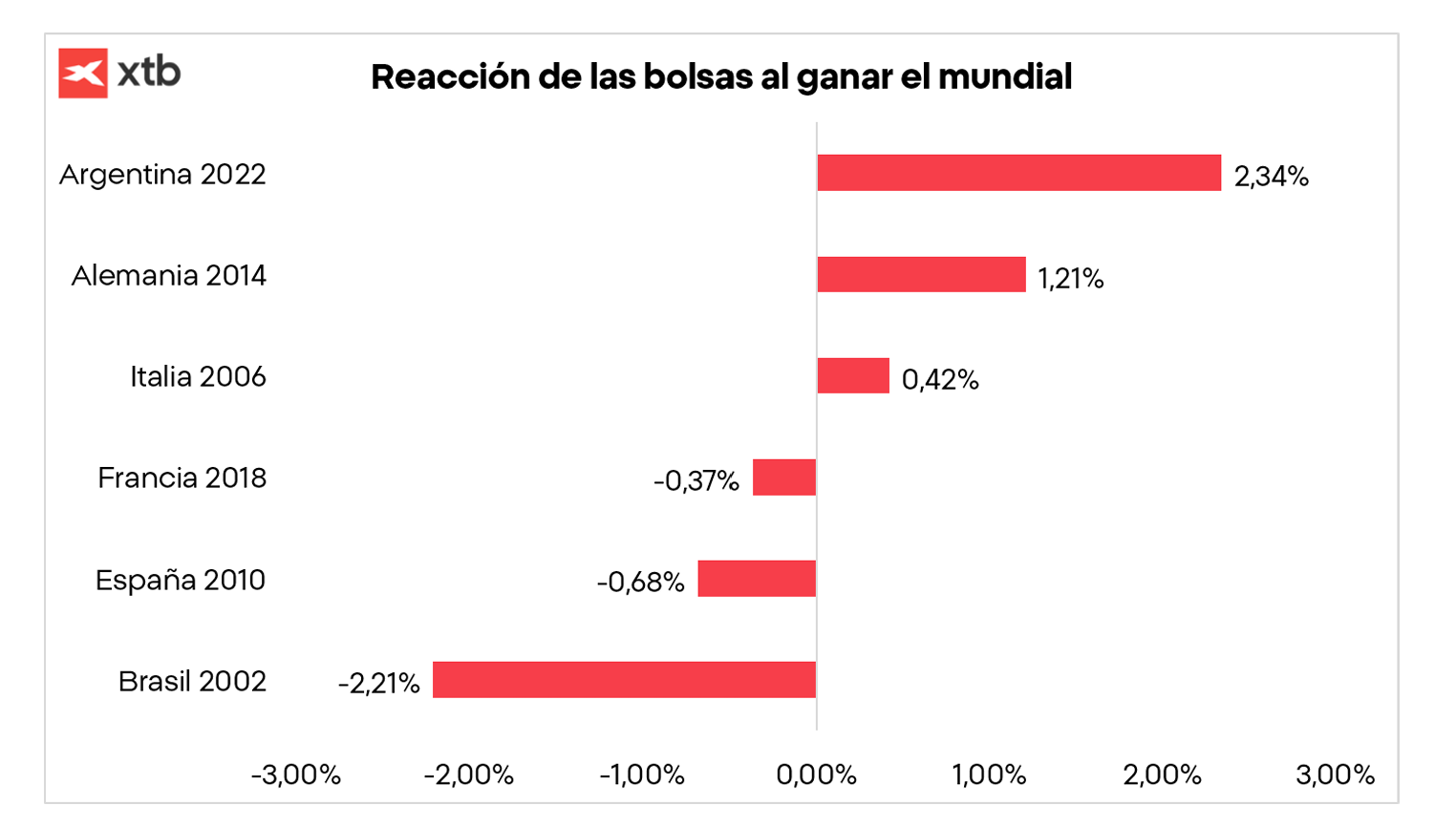

Tras 16 años, la selección española vuelve a jugar la final del Mundial. Mientras preparamos todo para el partido del próximo domingo, desde xtb han trasladado esta euforia por la Roja a la bolsa española. ¿Qué puede ocurrir si España vuelve a ganar? Según su último informe, la historia invita a pensar que los mercados volverán a reaccionar mucho más a la inflación, las guerras, los beneficios empresariales o las decisiones de los bancos centrales que al resultado de la final.

“Los datos de los últimos seis Mundiales muestran que ni las bolsas, ni el euro, ni siquiera las compañías patrocinadoras presentan un comportamiento sistemático tras el torneo. La euforia deportiva puede durar días o semanas, los mercados, en cambio, siempre terminan mirando a los fundamentales”, apunta el documento.

No se sientan decepcionados, como explican desde xtb, simplemente, “los mercados financieros suelen funcionar bajo unas reglas muy distintas”, aunque sin duda es un factor positivo que millones de personas salen a celebrarlo, aumenta el optimismo, mejora el sentimiento de los consumidores y las empresas disfrutan de una enorme exposición mediática. “La reacción bursátil de los campeones del mundo durante este siglo ha sido mucho más moderada de lo que podría sugerir la euforia deportiva. Desde 2002, el principal índice del país ganador ha avanzado de media apenas un 0,12% durante la primera sesión posterior a la final”, señalan.

Visión histórica

Según el análisis que hacen desde xtb, el balance está completamente dividido: tres de los seis campeones registraron subidas y los otros tres cerraron con pérdidas. “El mejor comportamiento se produjo tras el Mundial de Qatar de 2022, cuando el índice argentino avanzó un 2,34% después de la victoria de la albiceleste. En sentido contrario, Brasil protagonizó la peor reacción, con una caída del 2,21% tras conquistar el torneo de 2002. Entre ambos extremos existe una diferencia de 4,55 puntos porcentuales, reflejo de que cada Mundial estuvo condicionado por un contexto económico completamente diferente”, indican.

Sobre España apuntan que tampoco se produjo una celebración bursátil. “Después de que la selección levantara el Mundial de Sudáfrica, el Ibex 35 cayó un 0,68% durante la siguiente sesión. Los datos muestran, por tanto, que la victoria puede elevar el ánimo de un país, pero no suele ser suficiente para alterar las expectativas de los inversores. Si ampliamos el horizonte hasta doce meses, el comportamiento medio de las bolsas de los países campeones mejora de forma significativa”, señala el informe.

Excluyendo el caso de Argentina —cuyo índice se vio fuertemente distorsionado por la elevada inflación y la depreciación del peso—, los principales índices registraron una revalorización media del 9,8% durante el año posterior a conquistar el Mundial. Según la firma, se trata de una rentabilidad positiva, aunque con diferencias muy importantes entre países, “lo que vuelve a poner de manifiesto que la evolución bursátil estuvo mucho más condicionada por el contexto económico de cada momento que por el propio éxito deportivo”.

EFPA España, la Asociación Española de Asesores y Planificadores Financieros, amplía su oferta formativa con el lanzamiento de la Microcredencial en Regulación Europea de Criptoactivos (MiCA), un programa diseñado para ofrecer a los profesionales del asesoramiento financiero una visión práctica y actualizada del nuevo marco regulatorio europeo sobre activos digitales.

La iniciativa responde al creciente interés por los activos digitales como alternativa de inversión y coincide con la entrada en vigor, el pasado 1 de julio, del Reglamento MiCA (Markets in Crypto-Assets), la normativa que establece un marco regulatorio armonizado para los criptoactivos en la Unión Europea y que supone un cambio relevante para entidades, emisores y proveedores de servicios relacionados con estos activos.

Formación especializada

Según explican desde EFPA España, la microcredencial está dirigida a profesionales del asesoramiento financiero que deseen profundizar en el conocimiento de la regulación de los activos digitales y comprender las obligaciones derivadas del nuevo marco normativo. “El programa aborda aspectos como los fundamentos de los criptoactivos, su clasificación conforme al Reglamento MiCA, la protección del inversor, la supervisión de los mercados, la custodia institucional, las finanzas descentralizadas (DeFi), la ciberseguridad y la prevención del blanqueo de capitales”, indican.

El curso, con una duración de 10 horas y en formato completamente online, cuenta con la participación de expertos de reconocido prestigio, entre ellos representantes de la Comisión Nacional del Mercado de Valores (CNMV) y del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC).

Una vez superada la evaluación, los participantes obtendrán la Microcredencial MiCA expedida por EFPA España. Además, esta formación computa como 10 horas de formación continua para la recertificación de las certificaciones EIP, EFA y EFP. La formación puede realizarse a través de la plataforma de formación de EFPA España utilizando las credenciales habituales de acceso a la intranet.

José Manuel Ortiz, presidente del Comité de Acreditación y Certificación de EFPA España, explica que «en la asociación trabajamos para que la formación evolucione al mismo ritmo que lo hace la industria. El modelo de microcredenciales nos permite ofrecer contenidos especializados, en un formato ágil y flexible, sobre cuestiones que ya impactan en el trabajo diario de los asesores y en las necesidades de sus clientes, como las finanzas sostenibles o la regulación de los criptoactivos».

La asociación seguirá ampliando su oferta en los próximos meses, con nuevas microcredenciales alineadas con las principales tendencias y desafíos que marcarán el futuro del asesoramiento financiero.

Por primera vez en la historia, la industria de ETFs en Estados Unidos superó el billón de dólares en entrada netas de capital en un primer semestre, marcando un hito. Al cierre de junio, las entradas netas de capital alcanzaron la cifra de 1,03 billones de dólares, mientras que los activos totales bajo administración repuntaron hasta una cifra sin precedente de 15,78 billones de dólares, de acuerdo con datos de ETFGI.

El reporte de la firma de análisis especializada muestra que la cifra canalizada de 1,03 billones de dólares hacia los ETFs estadounidenses durante el primer semestre de 2026, no solo representa un máximo histórico para ese periodo, sino que coloca a la industria en ruta para establecer un nuevo récord anual de captaciones si el ritmo se mantiene durante la segunda mitad del año.

El dato adquiere mayor relevancia porque, aunque el mercado de ETFs ya había superado el billón de dólares de entradas netas en un año calendario, nunca antes lo había conseguido antes de concluir el primer semestre. El desempeño refleja la creciente preferencia de inversionistas institucionales y minoristas por vehículos que ofrecen diversificación, liquidez, bajos costos y una amplia gama de estrategias de inversión.

Según ETFGI, solamente durante junio los ETFs listados en Estados Unidos recibieron 176.500 millones de dólares en nuevos recursos, con lo que la industria acumuló su 38º mes consecutivo de flujos netos positivos, una muestra de la fortaleza estructural que mantiene este segmento del mercado.

El crecimiento también quedó reflejado en el patrimonio administrado. Los activos de la industria aumentaron desde 14,96 billones de dólares al cierre de mayo hasta 15,78 billones al finalizar junio, impulsados tanto por las nuevas aportaciones como por la apreciación de los mercados accionarios.

Acciones estadounidenses mantienen el liderazgo

La mayor parte de los recursos siguen concentrados en estrategias de renta variable estadounidense. Los ETFs de acciones de Estados Unidos captaron 111.850 millones de dólares durante junio, mientras que los fondos de renta fija registraron entradas por 36,120 millones, según la misma fuente.

En contraste, algunas categorías mostraron salidas moderadas, particularmente ciertos ETFs sectoriales y estrategias de materias primas, aunque el balance general siguió siendo ampliamente positivo.

El comportamiento confirma una tendencia que se ha consolidado en los últimos años: los ETFs se han convertido en el principal vehículo de inversión para millones de ahorradores, desplazando progresivamente a los fondos mutuos tradicionales en diversos segmentos del mercado.

Una industria que sigue ganando terreno

El crecimiento de los ETF responde a varios factores estructurales. Entre ellos destacan el auge de la gestión pasiva, la búsqueda de menores costos por parte de los inversionistas, la facilidad para construir portafolios diversificados, y la creciente utilización de estos instrumentos por asesores patrimoniales, fondos de pensiones, aseguradoras y grandes inversionistas institucionales.

Además, durante los últimos años la oferta se ha ampliado considerablemente. A los tradicionales ETF indexados se han sumado estrategias de gestión activa, renta fija especializada, mercados privados, factores de inversión e incluso productos ligados a activos digitales, ampliando el universo de opciones disponibles.

La tendencia también ha favorecido a las principales gestoras del mercado. Firmas como BlackRock, Vanguard, State Street Global Advisors, Fidelity, Invesco, Charles Schwab y J.P. Morgan Asset Management continúan concentrando la mayor parte de los activos administrados, aunque nuevos participantes han ganado espacio mediante productos especializados.

Implicaciones para América Latina

El dinamismo del mercado estadounidense también tiene repercusiones para América Latina. En los últimos años, bancos privados, plataformas U.S. Offshore, asesores patrimoniales y family offices de la región han incrementado la utilización de ETF dentro de sus portafolios internacionales, aprovechando la facilidad de acceso a mercados globales, la eficiencia operativa y los menores costos de administración.

Para inversionistas latinoamericanos, el crecimiento sostenido de esta industria confirma que los ETF continúan consolidándose como uno de los principales vehículos para diversificar riesgos, acceder a distintas clases de activos y construir estrategias globales de inversión en un entorno caracterizado por la volatilidad y la incertidumbre geopolítica.

Con el ritmo observado durante el primer semestre, 2026 perfila convertirse en otro año récord para una industria que ya administra cerca de 16 billones de dólares y que continúa captando una proporción creciente del ahorro financiero mundial.

El incremento en el ritmo del envejecimiento de la población, la baja densidad de cotización, la elevada informalidad laboral y la presión sobre las finanzas públicas han colocado nuevamente a las pensiones en el centro del debate económico en Latinoamérica.

Más jubilados, menos trabajadores y una creciente presión sobre el ahorro es una ecuación que ya comenzó a redefinir el futuro de los sistemas de pensiones en América Latina.

La región aún cuenta con una ventana demográfica más favorable que la de las economías desarrolladas, pero ésta se está cerrando rápidamente. De acuerdo con la CEPAL, la población de 65 años y más pasará de alrededor de 65 millones de personas en 2024 a 138 millones en 2050, con lo que su participación en la población total prácticamente se duplicará, del 9,9% al 18,9%.

Al mismo tiempo, disminuirá la proporción de personas en edad de trabajar, reduciendo la base de cotizantes que financia los sistemas de retiro

En la región, la FIAP es el organismo más importante al agrupar a las asociaciones de administradoras de fondos de pensiones de 10 países, incluyendo España y Kazajistan que no pertenecen a Latinoamérica, además de Chile, Colombia, Costa Rica, El Salvador, México, Perú, República Dominicana y Uruguay, cuyos sistemas reúnen a más de 110 millones de afiliados y administran activos superiores a 1,3 billones de dólares, según cifras de la propia Federación y estadísticas de sus organismos afiliados.

Esa cifra equivale aproximadamente al tamaño de la economía de países como Australia o México medida en dólares corrientes.

Más allá del sistema pensionario, el peso económico de estos fondos es cada vez mayor en los circuitos financieros; en México por ejemplo las Afores administran cerca de 8 billones de pesos (alrededor de 445.000 millones de dólares), equivalentes a alrededor del 20% del PIB, según la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

En Chile, los fondos de pensiones gestionan activos superiores a 200 mil millones de dólares, lo que representa cerca del 60% del PIB del país. En Perú, el sistema privado administra alrededor de 35 mil millones de dólares, mientras que en Colombia los fondos de pensiones superan los 100 mil millones de dólares.

Esta profundidad financiera explica por qué los fondos de pensiones han dejado de ser únicamente administradores del ahorro para el retiro para convertirse en actores estratégicos para el financiamiento de largo plazo de gobiernos y empresas.

En conjunto, estos recursos financian una parte importante de la deuda pública, bonos corporativos, acciones, proyectos de infraestructura, energía y vivienda, convirtiéndose en una de las principales fuentes de ahorro de largo plazo para las economías latinoamericanas.

El peso de los sistemas representados por la FIAP va mucho más allá del pago de pensiones. Hoy constituyen una de las principales fuentes de ahorro institucional en América Latina y uno de los motores del desarrollo de los mercados de capitales.

Con estas cifras de ahorro interno en cada país, pareciera que Latinoamérica habría encontrado la llave del crecimiento sostenido que ha buscado por tanto tiempo, pero hay varios detalles.

La región envejece más rápido de lo que ahorra

El mayor desafío ya no es únicamente generar buenos rendimientos. La Comisión Económica para América Latina y el Caribe (Cepal) estima que la población mayor de 60 años prácticamente se duplicará en las próximas tres décadas, mientras que la relación entre personas en edad laboral y adultos mayores disminuirá de forma acelerada.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha advertido que, sin reformas adicionales, muchos países enfrentarán una combinación de pensiones insuficientes y una creciente presión fiscal derivada del envejecimiento.

A ello se suma un problema estructural de América Latina: la informalidad laboral. En varios países de la región, más de la mitad de la fuerza laboral trabaja fuera de los sistemas formales de seguridad social, lo que limita las contribuciones al ahorro para el retiro y reduce la cobertura pensionaria.

Reformas en marcha

En los últimos años prácticamente todos los países miembros de la FIAP han impulsado cambios en sus sistemas previsionales. México elevó gradualmente las aportaciones obligatorias de los empleadores y fortaleció el ahorro individual.

Chile aprobó una de las reformas más importantes de las últimas décadas, incorporando un nuevo esquema de cotizaciones y mecanismos redistributivos. Colombia por su parte avanza en la implementación de un sistema multipilar que redefine la participación del sector público y privado.

Perú continúa discutiendo modificaciones para ampliar la cobertura y mejorar las pensiones futuras. Aunque cada país sigue una ruta distinta, el diagnóstico es común: aumentar la cobertura, elevar el ahorro y garantizar la sostenibilidad financiera, esas son las bases para un mejor futuro para millones de latinoamericanos.

El crecimiento de los fondos previsionales también ha transformado los mercados financieros casi en todos los países. De acuerdo con la OCDE y el Banco Mundial, los inversionistas institucionales —entre ellos los fondos de pensiones— desempeñan un papel esencial para desarrollar mercados de capitales más profundos, financiar proyectos productivos y ofrecer estabilidad en periodos de volatilidad.

En muchos países latinoamericanos son, además, los principales compradores de deuda gubernamental y uno de los inversionistas más relevantes en infraestructura, instrumentos privados y mercados internacionales.

Mejores pensiones, el gran desafío

Aunque el crecimiento de los activos ha sido constante durante las últimas décadas, los organismos multilaterales coinciden en que el principal problema de la región ya no es la acumulación de ahorro, sino la suficiencia de las pensiones.

La OCDE, el Banco Mundial y el Banco Interamericano de Desarrollo (BID) identifican como retos estructurales la elevada informalidad laboral, la baja densidad de cotización, el aumento de la esperanza de vida y la necesidad de ampliar la cobertura de los sistemas contributivos. En muchos países, menos de la mitad de los trabajadores cotiza de manera continua durante su vida laboral, lo que limita significativamente el monto de las pensiones futuras.

La CEPAL, por su parte, estima que la población de 60 años y más prácticamente se duplicará en las próximas tres décadas, acelerando la relación de dependencia entre personas en edad de trabajar y adultos mayores. Este cambio demográfico ejercerá una presión creciente tanto sobre los sistemas públicos como sobre los esquemas de capitalización individual.

Rentabilidades que han superado la inflación

Pese a los episodios de volatilidad registrados en los mercados internacionales, la evidencia histórica muestra que los sistemas de ahorro individual han generado rendimientos reales positivos en el largo plazo.

En la mayoría de los países miembros de la FIAP, las administradoras han obtenido rentabilidades reales anualizadas superiores a la inflación desde la creación de los sistemas, aunque con diferencias derivadas de la composición de las carteras y del marco regulatorio de cada mercado.

Precisamente por ello, la Federación ha insistido en la importancia de preservar una adecuada diversificación internacional de las inversiones y evitar restricciones regulatorias que limiten el universo de activos elegibles, ya que ello podría traducirse en menores rendimientos y, en consecuencia, en pensiones más bajas para los trabajadores.

En este escenario, los fondos de pensiones administrados por los miembros de la FIAP no sólo tendrán el desafío de seguir generando rendimientos suficientes para preservar el poder adquisitivo del ahorro de millones de trabajadores.

También deberán desempeñar un papel cada vez más relevante como inversionistas institucionales capaces de financiar infraestructura, empresas y proyectos de largo plazo que impulsen el crecimiento económico en los países.

La ‘politización’ de los bancos centrales es más que una palabra incómoda de pronunciar. Refleja una creciente presión política sobre los bancos centrales causada por un escenario macroeconómico y político en evolución. En una reciente cena con expertos en políticas públicas, analizamos los cambios recientes y su posible impacto en los mercados de renta fija.

Independencia bajo presión

Los gobernadores de los bancos centrales operan bajo condiciones difíciles. La independencia operativa significa que se espera que resistan las demandas políticas y mantengan la disciplina, incluso a costa de su popularidad. La idea de que los responsables de política económica deban actuar para enfriar la economía en periodos de exuberancia refleja el papel incómodo y necesario que desempeñan. En los últimos años, una combinación de crisis económicas significa que el escrutinio político se ha intensificado y las expectativas se han ampliado.

Cabe recordar que la independencia del banco central no siempre ha existido. Hasta 1997, el ministro de Economía del Reino Unido fijaba el principal tipo de interés oficial, mientras que el Banco de Inglaterra desempeñaba un papel meramente asesor. Incluso en EE. UU. (considerado un bastión de independencia), hubo fallos: grabaciones de principios de la década de 1970 entre el presidente de la Reserva Federal (Fed), Arthur Burns, y el presidente Nixon revelaron presiones sobre cómo la Fed debía apoyar a la economía y, en última instancia, respaldar a Nixon.

En lugar de dirigir abiertamente las decisiones de política, los gobiernos influyen cada vez más en los resultados mediante nombramientos y cambios sutiles en los mandatos. El nombramiento de personas consideradas más “afines” constituye una vía relativamente sencilla para ejercer influencia, aunque con el riesgo de socavar la credibilidad institucional.

Influencia indirecta

Los mandatos de los bancos centrales se sitúan en el núcleo de su independencia, aunque también constituyen un canal de intervención política. Los gobiernos pueden limitar a los bancos centrales restringiendo sus competencias o ampliando sus responsabilidades para generar dependencias. Incorporar objetivos como el apoyo al empleo, la financiación de programas o la reducción de desigualdades puede parecer constructivo, pero también puede difuminar los límites institucionales y exponer a los bancos centrales a expectativas políticas.

También existe un sesgo estructural hacia una política monetaria más expansiva. Los ciclos políticos naturalmente favorecen condiciones acomodaticias: los políticos preferirían tipos de interés bajos para estimular una economía antes de las elecciones y también desearían tipos bajos durante periodos de estrés económico. Cuando los bancos centrales parecen alinearse con tales preferencias, los mercados pueden incorporar una prima de riesgo implícita, reflejando dudas sobre su independencia.

Cambio tras la crisis

Se ha vuelto casi un cliché atribuir los males actuales a la crisis financiera global, pero lo cierto es que marcó un punto de inflexión en la política de los bancos centrales.

La escala y urgencia de la respuesta, notablemente a través del quantitative easing (QE) y la provisión de liquidez, ampliaron las capacidades percibidas de la política monetaria. Lo que comenzó como medidas de emergencia se convirtió, con el tiempo, en herramientas estándar. Los balances de los bancos centrales se inflaron.

Además, el cambio alteró el pensamiento dentro de los gobiernos. Si los bancos centrales pudieran estabilizar los sistemas financieros, apoyar el crecimiento y prevenir la deflación, ¿por qué no utilizar estas herramientas de manera más amplia? En algunos casos, esto fomentó el exceso de confianza en la facilidad de gestionar la inflación y la creencia de que la política monetaria podría alinearse más estrechamente con las prioridades políticas. El creciente apoyo a la Teoría Monetaria Moderna (MMT) durante la pandemia de COVID es un buen ejemplo de ello, aunque este respaldo se ha ido reduciendo tras el reciente repunte de la inflación.

La política monetaria comenzó a sustituir a la política fiscal. A menudo se recurría a los bancos centrales para que aportaran estímulo, mientras que los gobiernos evitaban las medidas fiscales más controvertidas desde el punto de vista político (ya que un mayor gasto público implicaba más endeudamiento o mayores impuestos). Este desequilibrio reforzó la percepción de que los bancos centrales podrían asumir una carga desproporcionada en la estabilización económica, estrechando aún más su vínculo con la toma de decisiones políticas.

Contrapeso del mercado

A pesar de estas presiones, los mercados financieros retienen cierto grado de poder de disciplina. Episodios de fuerte revalorización, impulsados por preocupaciones sobre la sostenibilidad fiscal o errores de política, pueden forzar rápidamente una recalibración. La “crisis del mini presupuesto” bajo la ex primera ministra del Reino Unido, Liz Truss, o la reacción negativa frente a los aranceles muestran cómo los mercados pueden tratar de revertir o diluir aquellas políticas que consideran incoherentes o que no comparten.

En este sentido, los mercados actúan como un «mecanismo de autocorrección», aunque imperfecto. Pueden señalar límites a la experimentación en políticas, aunque la dependencia de la disciplina del mercado es inherentemente reactiva y puede introducir volatilidad.

Los costos de endeudamiento soberano se ven influenciados no solo por la inflación y las expectativas de crecimiento, sino también por las percepciones de integridad institucional. El grado de independencia del banco central, aunque es difícil de cuantificar, forma parte de la evaluación de riesgos más amplia que aplican los inversores.

¿Es demasiado estrecho el objetivo de inflación?

Aunque los objetivos de inflación siguen siendo un ancla central, se han aplicado a menudo de manera estrecha, centrándose en los precios al consumo mientras pasan por alto métricas financieras más amplias como la inflación de activos y las condiciones de crédito. Por ejemplo, gran parte del análisis económico sobre la inflación se centra en los costes energéticos, pero también observamos presiones procedentes del gasto en inversión (capex), donde la demanda es inelástica y menos sensible a los precios.

La política monetaria por sí sola es un instrumento limitado. En las crisis, los bancos centrales pueden actuar rápidamente, por lo que tiene sentido que se utilicen como primera fase de respuesta (ya sea bajando o subiendo tipos o inyectando liquidez) pero es mejor si una respuesta fiscal toma el relevo (gasto público o austeridad). Si el estímulo es fiscal, y menos monetario, se mejora la curva de tipos y se reduce la desigualdad de riqueza. Por lo tanto, el control de la inflación necesita ser respaldado por una combinación de instrumentos de política.

Coordinación en un orden global fragmentado

Los bancos centrales operaron de manera cohesionada en una era cuando la coordinación de políticas globales, el liderazgo de EE.UU., y las instituciones multilaterales proporcionaron un entorno económico relativamente estable. Aunque el Fondo Monetario Internacional y el Banco Mundial siguen siendo relevantes, su autoridad se ve ahora cuestionada por un entorno geopolítico más fragmentado. Los estados ven cada vez más las sanciones, la gestión de reservas, y los sistemas de pago a través de una lente competitiva.

Esto altera el esquema de coordinación del banco central. También ha socavado la confianza en las instituciones, en la contraparte, el sistema del dólar, y la accesibilidad a la infraestructura financiera global. Esto es especialmente relevante en la gestión de reservas donde no hay un simple sustituto para la profundidad y liquidez de los bonos del tesoro de EE.UU.

Niveles de deuda como una restricción

El contexto de estos desarrollos es una economía global caracterizada por niveles de deuda elevados y una flexibilidad fiscal limitada. En tal entorno, las decisiones de política monetaria acarrean consecuencias distributivas significativas, influyendo en los precios de los activos, la desigualdad de rentas, y la estabilidad financiera. Por lo tanto, los bancos centrales están operando en un contexto donde sus acciones son inherentemente políticas.

Más preocupante, la capacidad de responder a crisis futuras puede ser más limitada que en el pasado. Entrar en una fase de desaceleración con altos niveles de deuda reduce el margen de maniobra fiscal y aumenta la dependencia de la política monetaria, reforzando el ciclo de dependencia y politización.

Resolviendo la tensión

Es difícil ver que se resuelva la tensión entre independencia e influencia política. Por ahora, probablemente necesitamos aceptar que un elemento de prima de riesgo está incorporado en los diferenciales soberanos. El costo del capital, más ampliamente, es mayor en respuesta. Kevin Warsh, el nuevo presidente de la Fed, sigue siendo algo enigmático. Esperamos que él atenúe la influencia del Consejo de la Fed y el mensaje más amplio, lo que a su vez pone más énfasis en los datos económicos. En tal entorno, la duración se convierte en una consideración aún más importante. Una posible cobertura frente a la incertidumbre de los tipos de interés es considerar activos de rentas a corto plazo o áreas de titulización como la obligación garantizada por préstamos que tienen una estructura más de tipo flotante.

Desde una perspectiva de crédito debemos ser conscientes de los niveles de endeudamiento, pero igualmente reconocer que las empresas necesitan asumir cierto riesgo financiero, porque si no lo hacen, tienen un riesgo empresarial. Los directores de inversiones pueden resultar perjudicados por la decisión correcta en el momento equivocado, es decir, ser demasiado conservadores demasiado pronto y permitir que otras empresas ganen cuota de mercado. En los mercados hay mucha energía en torno a la inteligencia artificial (IA) ahora mismo, pero creemos que los inversores deben ser selectivos, mirando más allá de algunos de los hiperescaladores hacia áreas que potencialmente ofrecen mejor valor ajustado al riesgo o están involucradas en áreas que ayudan a aliviar cuellos de botella en el desarrollo de la IA.

Independientemente del grado de independencia del banco central, llegará finalmente un momento en que el banco central tendrá que retirar el proverbial tazón de ponche y los inversores querrán estar del lado correcto cuando eso suceda.

Tribuna de Tom Ross, director de High Yield de Janus Henderson

La ‘politización’ de los bancos centrales es más que una palabra incómoda de pronunciar. Refleja una creciente presión política sobre los bancos centrales causada por un escenario macroeconómico y político en evolución. En una reciente cena con expertos en políticas públicas, analizamos los cambios recientes y su posible impacto en los mercados de renta fija.

Independencia bajo presión

Los gobernadores de los bancos centrales operan bajo condiciones difíciles. La independencia operativa significa que se espera que resistan las demandas políticas y mantengan la disciplina, incluso a costa de su popularidad. La idea de que los responsables de política económica deban actuar para enfriar la economía en periodos de exuberancia refleja el papel incómodo y necesario que desempeñan. En los últimos años, una combinación de crisis económicas significa que el escrutinio político se ha intensificado y las expectativas se han ampliado.

Cabe recordar que la independencia del banco central no siempre ha existido. Hasta 1997, el ministro de Economía del Reino Unido fijaba el principal tipo de interés oficial, mientras que el Banco de Inglaterra desempeñaba un papel meramente asesor. Incluso en EE. UU. (considerado un bastión de independencia), hubo fallos: grabaciones de principios de la década de 1970 entre el presidente de la Reserva Federal (Fed), Arthur Burns, y el presidente Nixon revelaron presiones sobre cómo la Fed debía apoyar a la economía y, en última instancia, respaldar a Nixon.

En lugar de dirigir abiertamente las decisiones de política, los gobiernos influyen cada vez más en los resultados mediante nombramientos y cambios sutiles en los mandatos. El nombramiento de personas consideradas más “afines” constituye una vía relativamente sencilla para ejercer influencia, aunque con el riesgo de socavar la credibilidad institucional.

Influencia indirecta

Los mandatos de los bancos centrales se sitúan en el núcleo de su independencia, aunque también constituyen un canal de intervención política. Los gobiernos pueden limitar a los bancos centrales restringiendo sus competencias o ampliando sus responsabilidades para generar dependencias. Incorporar objetivos como el apoyo al empleo, la financiación de programas o la reducción de desigualdades puede parecer constructivo, pero también puede difuminar los límites institucionales y exponer a los bancos centrales a expectativas políticas.

También existe un sesgo estructural hacia una política monetaria más expansiva. Los ciclos políticos naturalmente favorecen condiciones acomodaticias: los políticos preferirían tipos de interés bajos para estimular una economía antes de las elecciones y también desearían tipos bajos durante periodos de estrés económico. Cuando los bancos centrales parecen alinearse con tales preferencias, los mercados pueden incorporar una prima de riesgo implícita, reflejando dudas sobre su independencia.

Cambio tras la crisis

Se ha vuelto casi un cliché atribuir los males actuales a la crisis financiera global, pero lo cierto es que marcó un punto de inflexión en la política de los bancos centrales.

La escala y urgencia de la respuesta, notablemente a través del quantitative easing (QE) y la provisión de liquidez, ampliaron las capacidades percibidas de la política monetaria. Lo que comenzó como medidas de emergencia se convirtió, con el tiempo, en herramientas estándar. Los balances de los bancos centrales se inflaron.

Además, el cambio alteró el pensamiento dentro de los gobiernos. Si los bancos centrales pudieran estabilizar los sistemas financieros, apoyar el crecimiento y prevenir la deflación, ¿por qué no utilizar estas herramientas de manera más amplia? En algunos casos, esto fomentó el exceso de confianza en la facilidad de gestionar la inflación y la creencia de que la política monetaria podría alinearse más estrechamente con las prioridades políticas. El creciente apoyo a la Teoría Monetaria Moderna (MMT) durante la pandemia de COVID es un buen ejemplo de ello, aunque este respaldo se ha ido reduciendo tras el reciente repunte de la inflación.

La política monetaria comenzó a sustituir a la política fiscal. A menudo se recurría a los bancos centrales para que aportaran estímulo, mientras que los gobiernos evitaban las medidas fiscales más controvertidas desde el punto de vista político (ya que un mayor gasto público implicaba más endeudamiento o mayores impuestos). Este desequilibrio reforzó la percepción de que los bancos centrales podrían asumir una carga desproporcionada en la estabilización económica, estrechando aún más su vínculo con la toma de decisiones políticas.

Contrapeso del mercado

A pesar de estas presiones, los mercados financieros retienen cierto grado de poder de disciplina. Episodios de fuerte revalorización, impulsados por preocupaciones sobre la sostenibilidad fiscal o errores de política, pueden forzar rápidamente una recalibración. La “crisis del mini presupuesto” bajo la ex primera ministra del Reino Unido, Liz Truss, o la reacción negativa frente a los aranceles muestran cómo los mercados pueden tratar de revertir o diluir aquellas políticas que consideran incoherentes o que no comparten.

En este sentido, los mercados actúan como un «mecanismo de autocorrección», aunque imperfecto. Pueden señalar límites a la experimentación en políticas, aunque la dependencia de la disciplina del mercado es inherentemente reactiva y puede introducir volatilidad.

Los costos de endeudamiento soberano se ven influenciados no solo por la inflación y las expectativas de crecimiento, sino también por las percepciones de integridad institucional. El grado de independencia del banco central, aunque es difícil de cuantificar, forma parte de la evaluación de riesgos más amplia que aplican los inversores.

¿Es demasiado estrecho el objetivo de inflación?

Aunque los objetivos de inflación siguen siendo un ancla central, se han aplicado a menudo de manera estrecha, centrándose en los precios al consumo mientras pasan por alto métricas financieras más amplias como la inflación de activos y las condiciones de crédito. Por ejemplo, gran parte del análisis económico sobre la inflación se centra en los costes energéticos, pero también observamos presiones procedentes del gasto en inversión (capex), donde la demanda es inelástica y menos sensible a los precios.

La política monetaria por sí sola es un instrumento limitado. En las crisis, los bancos centrales pueden actuar rápidamente, por lo que tiene sentido que se utilicen como primera fase de respuesta (ya sea bajando o subiendo tipos o inyectando liquidez) pero es mejor si una respuesta fiscal toma el relevo (gasto público o austeridad). Si el estímulo es fiscal, y menos monetario, se mejora la curva de tipos y se reduce la desigualdad de riqueza. Por lo tanto, el control de la inflación necesita ser respaldado por una combinación de instrumentos de política.

Coordinación en un orden global fragmentado

Los bancos centrales operaron de manera cohesionada en una era cuando la coordinación de políticas globales, el liderazgo de EE.UU., y las instituciones multilaterales proporcionaron un entorno económico relativamente estable. Aunque el Fondo Monetario Internacional y el Banco Mundial siguen siendo relevantes, su autoridad se ve ahora cuestionada por un entorno geopolítico más fragmentado. Los estados ven cada vez más las sanciones, la gestión de reservas, y los sistemas de pago a través de una lente competitiva.

Esto altera el esquema de coordinación del banco central. También ha socavado la confianza en las instituciones, en la contraparte, el sistema del dólar, y la accesibilidad a la infraestructura financiera global. Esto es especialmente relevante en la gestión de reservas donde no hay un simple sustituto para la profundidad y liquidez de los bonos del tesoro de EE.UU.

Niveles de deuda como una restricción

El contexto de estos desarrollos es una economía global caracterizada por niveles de deuda elevados y una flexibilidad fiscal limitada. En tal entorno, las decisiones de política monetaria acarrean consecuencias distributivas significativas, influyendo en los precios de los activos, la desigualdad de rentas, y la estabilidad financiera. Por lo tanto, los bancos centrales están operando en un contexto donde sus acciones son inherentemente políticas.

Más preocupante, la capacidad de responder a crisis futuras puede ser más limitada que en el pasado. Entrar en una fase de desaceleración con altos niveles de deuda reduce el margen de maniobra fiscal y aumenta la dependencia de la política monetaria, reforzando el ciclo de dependencia y politización.

Resolviendo la tensión

Es difícil ver que se resuelva la tensión entre independencia e influencia política. Por ahora, probablemente necesitamos aceptar que un elemento de prima de riesgo está incorporado en los diferenciales soberanos. El costo del capital, más ampliamente, es mayor en respuesta. Kevin Warsh, el nuevo presidente de la Fed, sigue siendo algo enigmático. Esperamos que él atenúe la influencia del Consejo de la Fed y el mensaje más amplio, lo que a su vez pone más énfasis en los datos económicos. En tal entorno, la duración se convierte en una consideración aún más importante. Una posible cobertura frente a la incertidumbre de los tipos de interés es considerar activos de rentas a corto plazo o áreas de titulización como la obligación garantizada por préstamos que tienen una estructura más de tipo flotante.

Desde una perspectiva de crédito debemos ser conscientes de los niveles de endeudamiento, pero igualmente reconocer que las empresas necesitan asumir cierto riesgo financiero, porque si no lo hacen, tienen un riesgo empresarial. Los directores de inversiones pueden resultar perjudicados por la decisión correcta en el momento equivocado, es decir, ser demasiado conservadores demasiado pronto y permitir que otras empresas ganen cuota de mercado. En los mercados hay mucha energía en torno a la inteligencia artificial (IA) ahora mismo, pero creemos que los inversores deben ser selectivos, mirando más allá de algunos de los hiperescaladores hacia áreas que potencialmente ofrecen mejor valor ajustado al riesgo o están involucradas en áreas que ayudan a aliviar cuellos de botella en el desarrollo de la IA.

Independientemente del grado de independencia del banco central, llegará finalmente un momento en que el banco central tendrá que retirar el proverbial tazón de ponche y los inversores querrán estar del lado correcto cuando eso suceda.

Tribuna de Tom Ross, director de High Yield de Janus Henderson

Foto cedidaPhilippe d'Orgeval, Deputy Group Chief Investment Officer de Amundi.

Diversificación, Asia y jubilación. Estos son los tres principales ejes sobre los que gira el discurso de Philippe d’Orgeval, Deputy Group Chief Investment Officer de Amundi, en una entrevista con Funds Society. El experto, que participó en el Amundi World Investment Forum celebrado el pasado 11 y 12 de junio en París, considera que el riesgo de concentración en las carteras es uno de los grandes retos a los que se enfrenta a la hora de distribuir activos. Para solucionarlo, su propuesta es mirar a Asia.

D’Orgeval también hace hincapié en el potencial que existe en el campo del ahorro a largo plazo de cara a la jubilación y el relevante papel que tendrán las firmas digitales de inversión. En ese ahorro a largo plazo, ve oportunidades en la inteligencia artificial y en todos los sectores en los que tendrá impacto, como centros de datos o semiconductores.

¿Cómo está afectando el conflicto de Oriente Medio a las diferentes clases de activos?

El conflicto ha supuesto una fuerte crisis energética que ha repercutido simultáneamente en todas las clases de activos. En el caso de las materias primas, el tráfico por el estrecho sigue estando muy por debajo de los niveles previos a la guerra y se prevé que la normalización del precio del petróleo sea un proceso gradual. Esta crisis energética ha sido el principal factor que ha reavivado las presiones inflacionistas.

Antes de la firma del memorando de entendimiento entre EE. UU. e Irán, considerábamos que los mercados estaban descontando demasiadas subidas de tipos, por lo que, en materia de política monetaria, nuestras previsiones apuntaban a un menor número de subidas. Por este motivo, en renta fija, nos interesaba bastante tener exposición al segmento a corto plazo, ya que resultaba bastante atractivo en términos value.

En cuanto al gowth, el conflicto de Oriente Medio ha lastrado el crecimiento mundial, pero se ha evitado la recesión. Mantenemos una postura cautelosa respecto al riesgo, pero seguimos defendiendo que se dan las condiciones para asumir cierto riesgo o para mantener una ligera sobreponderación en renta variable. La inteligencia artificial es una temática a largo plazo, por lo que se está invirtiendo una gran cantidad de capital. Dicho esto, vemos la necesidad de diversificar la inversión dentro de esta temática. No solo en Estados Unidos, sino también más allá de lo que denominamos «hiperescaladores», y mirando hacia Asia, con China como ejemplo.

Por lo tanto, existen oportunidades para invertir en este tema de una manera menos concentrada. Tampoco hay que pasar por alto a Europa. Si bien la IA comenzó como una tecnología de vanguardia, ahora está avanzando hacia la IA física: hay que construir centros de datos y fabricar semiconductores. Por lo tanto, todos los proveedores a lo largo de esa cadena de valor se beneficiarán. Este tema también está relacionado con la energía, la electrificación, los equipos para centros de datos, los proveedores de energía nuclear, etc.

Por otra parte, somos partidarios de incluir oro en las carteras para diversificar a medio y largo plazo. El oro que estamos incorporando a la cartera sirve como cobertura frente al riesgo de un periodo estival difícil y volátil. En ese contexto de inflación persistente, podríamos volver a un bono más tradicional vinculado a la inflación.

¿Qué opina sobre la decisión del BCE en su última reunión?

No nos sorprende. De alguna manera esperábamos este movimiento en junio, y ya veremos si se toma una decisión similar en julio. Eso sí, esperábamos un enfoque más proactivo respecto a la evolución de la inflación, pero su comunicado no lo confirmó. Seguimos monitoreando el efecto de la segunda ronda de inflación.

¿Qué desafíos están afrontando en la asignación de activos?

Principalmente, diversificar y evitar el riesgo de concentración; que ningún tema influya en demasía en la cartera. Vemos que Estados Unidos tiene una ponderación superior al 60% en los benchmarks internacionales de renta variable, aunque su economía supone el 26% del total mundial. Enfrente estarían China e India, que, aunque sus economías suponen el 21% del PIB global, apenas representan un pequeño porcentaje de la capitalización bursátil.

Claramente, impulsando una mayor exposición a los mercados emergentes ayuda a diversificar las carteras. Otro aspecto está relacionado con los tipos de interés. Ahora que los tipos de interés han vuelto a niveles más elevados, los bonos resultan interesantes en términos de valor absoluto. Eso sí, hay que tener en cuenta la exposición gubernamental, la crediticia, etc., porque, en el ámbito gubernamental, siguen existiendo riesgos como el fiscal, etc., por lo que el crédito también resulta interesante.

¿Cuáles son las tres principales megatendencias de inversión? ¿Y quiénes tienen más probabilidades de ganar?

La IA es una megatendencia clave en muchos aspectos, que se encuentra en la actualidad en un gran ciclo de inversión de capital. Es difícil predecir quiénes serán los ganadores y los perdedores, ya que vemos que todo avanza muy rápido. Por ejemplo, si miramos a Estados Unidos, OpenAI era considerada una clara ganadora, pero vemos que Entropic está acortando distancias y, en cierto modo, se está equiparando con OpenAI. O Google, que hace unos dos años se percibía como una empresa débil en IA, pero de repente ha demostrado su capacidad y está produciendo semiconductores, por lo que tiene una cadena de valor mucho más integrada. Ahora se le considera un actor clave.

Al observar Asia y China, creo que subestimamos su capacidad para convertirse en líderes mundiales. Ya lideran en algunos aspectos, como los semiconductores, por ejemplo, en Corea y Taiwán. Pero China también está experimentando un gran desarrollo, implementando la producción de semiconductores, entre otros. Es evidente que hay que vigilar la euforia que se vive en Estados Unidos y China, aunque tendemos a subestimar un poco a China en ese sentido. Creo que lo mismo ocurrirá con el LLM y los chips. En cuanto a los semiconductores, están mejorando cada vez más en términos de tecnología y sofisticación. En definitiva, los ganadores son muy diversos, sin dejar de lado a Asia. Es bueno diversificar y prestar más atención a esta área geográfica. Entre los ganadores, sin duda están las compañías relacionadas con todo el CAPEX: electrificación, equipos industriales y centros de datos, que se beneficiarán de las inversiones en la IA.

Otra temática ganadora es la autonomía estratégica. La defensa es un sector en crecimiento. En consecuencia, y en cierta medida relacionado con la IA, el sector industrial también se beneficiará de esas grandes inversiones de capital en tanto que la autonomía estratégica también está relacionada con la seguridad energética. La electrificación renovable se beneficiará de estas tendencias, ya que cada bloque energético aspira a la autonomía. La transición energética es otra tendencia clave, impulsada por los otros dos temas, pero también por la transición climática y el riesgo climático. Creo que cerca del 40% de la red eléctrica europea tiene 40 años, lo que da una idea de la necesidad de invertir y adaptarse a las grandes necesidades que vemos en muchos ámbitos.

Y el último punto es la brecha de las pensiones, la jubilación y la necesidad de crear un marco regulatorio, pero también de inversión para abordarla. Y creo que esto es válido para todas las regiones. El envejecimiento de la población es cierto para China, para Europa y para Estados Unidos. Así que esa es una tendencia importante.

¿Cuáles son las principales necesidades de los inversores minoristas en comparación con los inversores institucionales? ¿Y cómo está adaptando Amundi su producto para ofrecer a la situación?

La accesibilidad es un tema importante para el segmento retail, y una de las razones del desarrollo de la banca digital, especialmente para la población joven. Organizar los ahorros debe ser sencillo. El coste también es un tema importante. Y, de forma indirecta, se relaciona con el tema de la jubilación, ya que organizar los objetivos y los ahorros para cubrir las necesidades a corto y largo plazo ayuda realmente a organizar los ahorros. Por lo tanto, creo que complementa a la banca digital y el ahorro digital. Se trata de personalización, de abordar los aspectos ESG y los temas relacionados con el clima que afectan a los fondos de pensiones. También implica ayudarles a gestionar su solvencia y sus problemas regulatorios. Por el contrario, el inversor institucional tiene unas necesidades diferentes, es difícil comparar, aunque en algunos campos encuentran intereses en común, cómo afrontar el reto de la inversión de cara a la jubilación.

En cuanto a cómo nos adaptamos, hemos implementado un equipo de soluciones que brinda apoyo y equipos de soluciones que atienden las necesidades de clientes minoristas, patrimoniales e institucionales para escuchar al cliente y adaptarnos. Hemos creado una solución para la jubilación, ya que la consideramos relevante, tanto para instituciones como para particulares, en tanto que requiere la organización de soluciones que abarquen las fases de acumulación y desacumulación. Además, hemos puesto en marcha diferentes tipos de adaptadores: mandatos, ETFs o fondos tradicionales que ayuden a simplificar los procesos. Por lo general, los ETFs se consideran una herramienta sencilla muy utilizada por los bancos digitales. Así, podemos ofrecer gestión activa y pasiva a través de ETF, por ejemplo, para abordar esas diferentes necesidades.

Además, hemos creado diversas iniciativas muy centradas en la banca digital. Prevemos un gran desarrollo en ese ámbito, por lo que hemos puesto en marcha una iniciativa de programación específica para abordar las necesidades particulares de sus usuarios, que suele ser población joven que envejecerá. También ofrecemos soluciones a nuestros propios clientes con una plataforma de ETFs marca blanca, con el fin de que nuestros distribuidores y nuestros clientes que interactúan con otros clientes, puedan contar con ETFs y con una plataforma de marca blanca para satisfacer sus necesidades.

¿Por qué Amundi sigue apostando por la inversión en ESG, a pesar de que esta práctica ha dejado de estar de moda?

La inversión responsable sigue siendo parte de nuestro ADN. Tras la euforia de hace unos años, podría decir que ahora vivimos en una fase de normalización, no de una retirada del mercado en esos temas. Siempre hemos sido muy firmes en ese tema, y la realidad es que los grandes inversores siguen pendientes de la política climática y las empresas siguen abordando temas relacionados con el clima. Esto ocurre en los mercados desarrollados, pero también en los mercados emergentes, que están experimentando un notable crecimiento en este ámbito. La regulación también ha evolucionado porque buscaba un impulso y establecer un marco, con una mayor simplificación de la normativa.