Desde su creación el año pasado, la nueva Autoridad de Lucha contra el Blanqueo de Capitales (AMLA, por sus siglas en inglés) trabaja intensamente en la elaboración de una lista exhaustiva de normas técnicas de regulación (RTS). Si bien la AMLA ha reconocido que la gestión de activos requiere un enfoque diferenciado respecto al de otras entidades financieras, la Asociación Europea de Fondos y Gestión de Activos (Efama, por su siglas en inglés) ha encendido las alarmas ante la reciente consulta sobre las RTS relativas a las obligaciones de diligencia debida con los clientes.

La patronal considera imprescindible introducir mejoras en el borrador de estas normas para evitar consecuencias indeseadas en la distribución de fondos de inversión. Según advierten, el texto actual afectaría negativamente a la disponibilidad de fondos de la UE tanto para inversores comunitarios como globales, lo que pondría en riesgo el estatus del marco UCITS como el estándar de oro a nivel mundial.

Para reconducir la situación, la Efama insta a la AMLA a tener en cuenta algunos aspectos clave, entre ellos las duplicidades innecesarias. “La distribución de fondos se realiza principalmente a través de intermediarios, por lo que exigir una diligencia debida sobre los inversores finales resulta redundante y contraproducente. La normativa antiblanqueo debe considerar las particularidades de la gestión de activos, un sector que ya cuenta con mecanismos que mitigan significativamente el riesgo de blanqueo de capitales y financiación del terrorismo”, argumentan desde Efama.

La patronal también advierte del riesgo de colapso operativo. Según su visión, si no se alivian estas cargas de cumplimiento innecesarias, varios modelos de distribución de fondos (tanto europeos como internacionales) corren el riesgo de colapsar bajo el peso de obligaciones duplicadas e ineficientes. “Estas exigencias incluyen, además, un acceso injustificado a la base de clientes de sus propios intermediarios”, señalan.

En opinión de Zuzanna Bogusz, asesora senior de Políticas de Regulación de la Efama, “la nueva Autoridad Antiblanqueo tiene ante sí la oportunidad de establecer unas normas de diligencia debida armonizadas que, por fin, reconozcan plenamente las características únicas de la gestión de activos. Si no se hace, los riesgos irán más allá de las propias obligaciones normativas y podrían lastrar la distribución de los fondos UCITS en todo el mundo”.

Foto cedidaPedro Escudero, fundador de Silverway AM.

La gestora de fondos Silverway Asset Management, fundada por Pedro Escudero, acaba de incorporar a cinco nuevos profesionales en el departamento de Relación con Inversores para configurar un equipo de primer nivel de cara al próximo lanzamiento de su fondo de renta variable.

Entre los profesionales que esta semana se incorporan a Silverway Asset Management están Antonio Díaz, Inés Echeverría y Gabriela Zubia, procedentes de Bestinver, los dos últimos de la oficina de Bilbao; Camino Duró, de Beka Finance, y Javier del Pozo, ex-Mediolanum. En concreto, Camino Duró se incorpora a Silverway Asset Management como Head of Family Office, mientras que Antonio Díaz (desde Sevilla), Gabriela Zubia e Inés Echeverría (desde Bilbao) y Javier del Pozo (desde Barcelona), formarán parte del equipo de Relación con Inversores que lidera Luis Beltrami.

Según explica la firma, todos ellos se suman a los dos especialistas de Research, Andrés Miranda, que procede de D.A. Davidson Companies en Wall Street, y José Blanco, quien trabajó hasta hace poco en Knott Partners-Dorset Management, también en Nueva York, quienes se incorporaron en abril. Ambos cuentan con perfiles como analistas muy complementarios con el de Pedro Escudero.

La gestora de fondos prepara el próximo lanzamiento de su fondo de inversión bajo el nombre Silverway Global – Apex Equity Fund, un vehículo UCITS que permitirá invertir desde 500 euros a todo tipo de inversores en una estrategia de renta variable global basada en valor, calidad y crecimiento.

Profesionales destacados

La nueva Head of Family Office de Silverway Asset Management, María del Camino Duró Fernández, proviene de Beka Finance, donde ha trabajado los últimos cinco años. Previamente desempeñó puestos de relevancia entre España y Reino Unido en entidades como Citi, Groupe Crédit Agricole, BNP Paribas, BBVA y J.P. Morgan. Es una reconocida profesional experta en su campo.

Por su parte, Antonio Díaz Lázaro ha sido el máximo responsable de Bestinver en Andalucía durante los últimos años. Anteriormente trabajó en CaixaBank y en Barclays, así como en la extinta Banco Privado Português y en Unicaja. Antonio será el responsable de la oficina de Silverway Asset Management en Sevilla.

Inés Echeverría Olalquiaga y Gabriela Zubia Berreteaga conformaban hasta hace poco la oficina de Bestinver en Bilbao. Tras incorporarse al equipo de Silverway Asset Management liderarán la oficina de la gestora en Bilbao.

Finalmente, Javier del Pozo Cortadellas asumirá el liderazgo de la oficina de Barcelona tras una trayectoria de más de 10 años en Mediolanum.

Con estas incorporaciones, la recién creada Silverway Asset Management tiene un equipo de 14 personas, que cubren las funciones de Legal, Marketing, Operaciones, Research y Relación con Inversores. La gestora incorporará en las próximas semanas a más profesionales con el objetivo de alcanzar próximamente una plantilla de entre 20 y 25 personas.

Foto cedidaElida Rhenals, gestora senior del equipo de tipos de interés e inflación en BNP Paribas Asset Management.

La inflación vuelve a estar en los escenarios macroeconómicos que manejan los profesionales de la inversión, por lo que las estrategias de deuda ligada a inflación están resurgiendo. Elida Rhenals, gestora senior del equipo de tipos de interés e inflación en BNP Paribas Asset Management, explica en el podcast Talking Heads de BNP Paribas cómo estas estrategias pueden ayudar a los inversores a enfrentarse al segundo episodio de aumento de la inflación que hemos vivido en solo cuatro años.

El panorama de la inflación está muy revuelto: los precios del petróleo han aumentado de forma constante durante los dos últimos meses a causa del conflicto en Oriente Próximo. Ya hay señales de que la inflación empieza a reflejarse en los datos oficiales, y las expectativas apuntan a que se mantendrá en niveles elevados durante algún tiempo. Rhenals cree que estamos ante «una cuestión compleja», y que su escenario de base es que la inflación mantendrá su persistencia y volatilidad. «Un precio superior a los 100 dólares el barril de petróleo nos recuerda que las crisis de oferta pueden materializarse con mucha rapidez, sobre todo en un entorno de fragilidad geopolítica», apunta, para recordar que ya hemos visto «lo sensible que es la inflación a los precios de la energía»: históricamente, un aumento del 10% en los precios del petróleo suma entre un 2,3% y un 2,4% al porcentaje de inflación anual.

Por lo tanto, de cara al próximo año, opina que la inflación se mantendrá en niveles elevados. «Es probable que vaya disminuyendo si el conflicto se calma, pero se mantendrá por encima de los objetivos fijados por los bancos centrales y será más volátil de lo que ha sido en los últimos diez años. En definitiva, pensamos que el régimen de inflación ha cambiado».

Rhenals explica que las dinámicas relacionadas con el impacto de la inflación en otros componentes económicos se desarrollan de forma bastante desordenada. Por ahora, apunta que el aumento de los precios se limita a la energía, pero si el conflicto continúa «podrían producirse ciertos efectos de segunda ronda derivados de las presiones salariales, si los consumidores y las familias empiezan a exigir mayores salarios». Pero la experta es consciente de que antes de llegar a ese punto, existen otros focos más allá de la energía, como los fertilizantes y otros subproductos de los combustibles fósiles, como el helio, que podrían trasladarse a otros bienes subyacentes e impulsar al alza la inflación en 2027 e incluso en 2028. «Mientras el conflicto continúe, puede tener repercusiones en cualquier otro componente de la inflación», sentencia.

Si bien ninguna región escapará a las presiones inflacionistas, Rhenals observa que, sin querer extrapolar la experiencia histórica al contexto actual, «vemos presiones a corto plazo en Asia«. Asia es la primera región en notar los efectos inflacionistas porque es «la más vulnerable a los cuellos de botella en las cadenas de suministro y a las crisis de oferta procedentes de Oriente Próximo». En lo que respecta a otras economías de mercados desarrollados, cree que el Reino Unido y la eurozona son las más vulnerables y, dentro de la Unión Europea, «Italia es uno de los países más expuestos a las importaciones procedentes de Oriente Próximo».

Deuda ligada a la inflación en las carteras generales

En este escenario es fácil pensar que la deuda ligada a la inflación es una inversión de nicho y algo compleja. Sin embargo, la experta considera que el funcionamiento de la deuda ligada a la inflación es bastante sencillo, ya que «se trata de títulos de deuda pública en los que el principal y, por tanto, los cupones, se ajustan en función de la inflación. Así, cuando la inflación aumenta, el valor del bono se incrementa automáticamente». Además, cuando la inflación disminuye, el ajuste se ralentiza, «pero los inversores siguen recibiendo un rendimiento real que, a día de hoy, es positivo». De tal manera que, «lo que hace únicos a estos títulos de deuda es que ofrecen rentabilidad real, no nominal».

De hecho, Rhenals recuerda que la demanda de esa protección es evidente: desde 2022, los fondos globales de deuda ligada a la inflación han registrado entradas netas de capital superiores a 200.000 millones de euros, marcando así uno de los mayores desplazamientos de capital hacia la clase de activo que se han registrado hasta la fecha.

La experta detalla que existen tres grandes mercados a escala mundial en esta clase de activo. Estados Unidos es el mayor de ellos, según Rhenals, «con los títulos que conocemos como TIPS, títulos del Tesoro estadounidense protegidos contra la inflación», que en la actualidad representan en torno a dos billones de dólares de capitalización de mercado. Seguidamente se encuentra el Reino Unido, que, desde la década de 1980, ha sido uno de los mercados de deuda ligada a inflación «más profundos y maduros». Y por último, se encuentra la Unión Europea, que ha crecido de manera significativa en los últimos diez años y que actualmente representa en torno a un billón de euros en emisiones de títulos de deuda ligada a la inflación.

«Estos tres mercados constituyen la columna vertebral de la inversión global en deuda ligada a inflación, con una sólida liquidez y transparencia en la formación de precios. Sin embargo, lo más importante, es que los gobiernos continúan emitiendo este tipo de bonos porque les permiten diversificar sus fuentes de financiación y atraer inversores a largo plazo, especialmente en una situación como la que tenemos actualmente», apunta la experta, que insiste en que son instrumentos «muy sencillos, con una gran liquidez y de gran calidad; la mayoría tienen calificación investment grade».

Mayor base de inversores

En un principio, los fondos de pensiones eran los principales inversores en este tipo de bonos. Pero desde la pandemia de COVID, «la base de inversores se ha ampliado de forma sustancial y estamos viendo cómo se han ido incorporando a la clase de activos otros inversores como gestoras de activos, bancos centrales o fondos soberanos«, apunta y añade que también hay cada vez más inversores tácticos y particulares, «lo que demuestra que la protección frente a la inflación está ganando peso como temática de inversión cada vez más generalizada». Incluso, observa que el mercado de derivados va creciendo en paralelo al mercado de deuda, de tal manera, que «es un mercado muy líquido también».

Al tratarse de títulos de deuda, se pueden plantear todo tipo de estrategias. Sin embargo, Rhenals ve dos enfoques principales en esta clase de activo. El primero de ellos se refiere a la estrategia de deuda ligada a la inflación de corta duración, que resulta «especialmente atractiva en el contexto actual, ya que este tipo de bonos ofrecen una menor sensibilidad a los tipos de interés y una duración reducida». Su evolución es más estable y su rentabilidad está directamente vinculada a la inflación observada. «Lo que es más importante es que estos bonos ofrecen actualmente un rendimiento real positivo. En muchos mercados, el rendimiento de la deuda ligada a inflación a corto plazo se sitúa en torno al 1,5%-2% en términos reales, un nivel muy atractivo en términos históricos», señala.

El segundo enfoque que resalta la experta es una estrategia activa de total return, o enfoque flexible, en la que los inversores «pueden ajustar de manera activa la duración, la inflación implícita, el posicionamiento en la curva de tipos, para acceder a oportunidades a lo largo del ciclo, ya que la inflación es un fenómeno volátil». De esta forma, se puede utilizar esta clase de activo, no solo con fines defensivos, «sino también como fuente de rentabilidad activa».

Futuro prometedor

Y las perspectivas son buenas, ya que «el mercado continúa descontando una trayectoria relativamente favorable de inflación futura«. Y pone como ejemplo la eurozona, donde las expectativas a largo plazo «siguen situando la inflación en un nivel próximo al 2%, tanto en el tramo a diez años como incluso en el tramo a cinco años, bastante en línea con el objetivo fijado por el banco central».

En su opinión, estas expectativas de inflación contenida «no reflejan las primas o el riesgo alcista para la inflación, porque, de nuevo, los riesgos no son solo cíclicos, sino que tienen un carácter más estructural». En este punto explica que existe un contexto geopolítico «frágil», el mercado se enfrenta a problemas de suministro y a un escenario de expansión fiscal en casi todos los mercados desarrollados, además de una transición energética. «Por lo tanto, desde la perspectiva de la valoración, parece que la protección frente a la inflación sigue estando razonablemente valorada, al menos en lo que respecta al componente de inflación implícita», apunta.

En lo que se refiere a los tipos, Rhenals sigue pensando que las valoraciones resultan atractivas en términos históricos. «Si pensamos en los tipos reales en 2022, el rendimiento real que recibía el inversor por encima de la compensación por inflación era negativo, lo que significa que en 2022 los inversores tenían que pagar para obtener protección frente a la inflación. Hoy en día, los tipos reales se sitúan en torno al 1% en la eurozona y al 2% en Estados Unidos, lo que implica que los inversores están obteniendo una rentabilidad real además de la compensación por inflación», aclara la experta.

Su argumento apunta a que en una fase en la que la política monetaria sigue siendo restrictiva, el crecimiento se está ralentizado y la trayectoria de inflación continúa siendo incierta, se crea un contexto «muy favorable» para la deuda ligada a la inflación, ya que aúna generación de rentas y protección contra la inflación. «Por ello, incluso tras el repunte que se ha registrado en las últimas semanas, sigue teniendo sentido dentro de una asignación de cartera». Es más, no cree que sea demasiado tarde para invertir en deuda ligada a la inflación, teniendo en cuenta la coyuntura en Oriente Medio , sino que «es el momento adecuado para volver a valorar la protección contra la inflación».

En este contexto, los inversores deberían plantearse una asignación estructural a deuda ligada a la inflación. «Es la combinación perfecta para obtener una atractiva rentabilidad ajustada al riesgo con rendimientos reales positivos y una indexación a la inflación muy elevada», según Rhenals, que insiste en que la historia reciente ha demostrado que la inflación «no va a ser un problema temporal; es un riesgo subyacente en cualquier asignación, ya sea multiactivo o solo de renta fija, por lo que los inversores deberían protegerse frente a dicho riesgo. Y la deuda ligada a la inflación es una de las formas más eficaces para hacerlo».

El incierto entorno de mercado obliga a poner el foco en el negocio de banca privada. Para Iván Basa, director general de Lombard Odier en España, más que ponerlo en peligro, eleva el nivel de exigencia para los profesionales: «Este contexto está impulsando una mayor diferenciación entre modelos», defiende. Y, aunque España es un mercado altamente bancarizado, precisamente por eso ofrece un claro potencial para modelos especializados e independientes en banca privada, como el suyo. En nuestro mercado, dice, el potencial existe, pero su materialización depende de la consistencia en la propuesta y, sobre todo, de la calidad en la ejecución del servicio.

Según explica en esta entrevista con Funds Society, su idea es consolidar el crecimiento logrado en estos años, manteniendo una tasa de crecimiento anual sostenible de doble dígito y sigue apostando por el crecimiento en talento. Pero tiene clara la evolución del perfil: no basta con un buen conocimiento de mercados, sino que se necesitan conocimientos más técnicos, capacidad relacional y, sobre todo, tecnológica. Sobre retos de futuro, hablamos de la transición generacional o del mayor papel de las mujeres en la gestión de sus finanzas, que en su entidad afrontan con estrategias activas.

Reproducimos la entrevista a continuación.

La banca privada en España ha seguido creciendo estos años, pero, en un entorno de mercado tan incierto, ¿está en peligro ese crecimiento?

No creemos que el crecimiento de la banca privada esté en peligro, pero sí que el entorno actual eleva el nivel de exigencia. La incertidumbre que produce la situación geopolítica, el posible repunte de la inflación o los cambios en materia de política monetaria ha pasado a ser estructural, y eso modifica las reglas del juego.

Más que frenar el crecimiento, este contexto está impulsando una mayor diferenciación entre modelos. El cliente sigue necesitando asesoramiento, pero es más exigente y selectivo. En este escenario, la cercanía y la experiencia son clave. En momentos de volatilidad, el cliente no busca solo producto, sino criterio, acompañamiento y capacidad de tomar decisiones con perspectiva. Contar con banqueros senior, con experiencia en distintos ciclos, marca la diferencia.

En Lombard Odier, este enfoque es central: relaciones de largo plazo, un interlocutor único y una combinación de cercanía y capacidades globales que permite aportar claridad en entornos complejos. El crecimiento seguirá, pero se concentrará en aquellas entidades capaces de demostrar valor real cuando más se necesita.

España es un mercado altamente bancarizado pero cada vez más firmas especializadas e independientes se abren paso en banca privada: ¿veis potencial y qué retos principales se presentan?

España es un mercado altamente bancarizado, pero precisamente por eso ofrece un claro potencial para modelos especializados e independientes en banca privada. El cliente es cada vez más sofisticado, con una visión global del patrimonio y una mayor exigencia de asesoramiento verdaderamente alineado con sus intereses. En este contexto, en Lombard Odier aportamos una propuesta diferencial basada en la combinación de alcance global y enfoque boutique, con un fuerte énfasis en la cercanía y en relaciones de largo plazo. La independencia, además, es un elemento clave: nuestro modelo, centrado exclusivamente en banca privada y gestión patrimonial, nos permite mantener un foco absoluto en el cliente y evitar potenciales conflictos de interés derivados de otras actividades.

En cuanto a los retos, destacaría tres principales: la inercia del cliente hacia la banca tradicional, que exige demostrar con hechos el valor del asesoramiento independiente; un entorno regulatorio cada vez más exigente; y la necesidad de atraer talento alineado con un modelo basado en relaciones a largo plazo. El potencial existe, pero su materialización depende de la consistencia en la propuesta y, sobre todo, de la calidad en la ejecución del servicio.

¿Cuál es vuestro posicionamiento en el mercado español, las claves de vuestro ADN y el servicio que dais?

Lombard Odier es el banco privado más antiguo de Ginebra, construido sobre una filosofía de inversión a largo plazo basada en el análisis y un modelo centrado en el asesoramiento. España representa un mercado estratégico para la firma, donde mantiene una sólida presencia desde hace casi dos décadas. Nuestra oficina en Madrid refleja el compromiso de Lombard Odier con el acompañamiento a clientes privados sofisticados mediante la combinación de capacidades globales de inversión y conocimiento local.

Aquí ofrecemos un servicio integral y altamente personalizado de banca privada y gestión patrimonial, acompañando a nuestros clientes a lo largo de toda su vida gracias a un gestor personal y al apoyo de equipos especializados. Nuestra oferta abarca la estructuración y gestión activa de carteras (tanto discrecionales como de asesoramiento), la planificación patrimonial y sucesoria, el asesoramiento en inversiones con un enfoque a largo plazo y sostenible, así como servicios filantrópicos y apoyo al patrimonio familiar y empresarial. Todo ello se sustenta en un profundo conocimiento del marco fiscal y normativo español, tecnología propia para el seguimiento y análisis de inversiones, y una perspectiva global que permite adaptar las soluciones a las necesidades cambiantes de cada cliente.

¿Cómo venís creciendo y cuáles son vuestros objetivos a alcanzar en el futuro?

Los últimos tres años han sido uno de los periodos más dinámicos desde que Lombard Odier aterrizó en España, con la apertura de nuestras oficinas en 2007. Durante este paréntesis, hemos ampliado el equipo local con ocho nuevas incorporaciones, entre las que se incluyen cinco banqueros privados. Queremos continuar creciendo, por supuesto. Queremos consolidar el crecimiento logrado en estos años, manteniendo una tasa de crecimiento anual sostenible de doble dígito.

Hasta ahora, el crecimiento se ha basado en tres pilares fundamentales, que continúan siendo la clave para nosotros: la larga trayectoria de la firma, sus recursos y capacidades globales de inversión, y la consistencia en los resultados ofrecidos a los clientes.

¿Contempláis también crecimiento inorgánico?

Como mencionaba antes, tanto en España como a nivel global, nuestro foco está en un crecimiento sostenido y sostenible, siempre orgánico. No contemplamos otra vía.

¿Planeáis crecer también en contrataciones, apostáis por el talento local?

Sí, seguimos apostando por el crecimiento en talento, también en España. En Lombard Odier el talento es, sin duda, el principal diferencial, y nuestra previsión es mantenernos activos en la captación a lo largo de 2026. Ahora bien, el perfil ha evolucionado de forma clara. Hoy no basta con un buen conocimiento de mercados. Trabajamos con patrimonios cada vez más internacionales y complejos, lo que exige una mayor profundidad técnica, combinada con una fuerte capacidad relacional. Además, hay una tercera dimensión cada vez más relevante: el criterio tecnológico. No se trata de perfiles técnicos en sentido estricto, sino de profesionales capaces de apoyarse en herramientas de análisis y datos para mejorar la toma de decisiones y el servicio al cliente.

Por eso, más que incorporar talento de forma aislada, apostamos por construir equipos complementarios, donde banqueros y especialistas trabajen de forma coordinada. A esto se suma una cultura muy orientada al largo plazo, al desarrollo continuo y, sobre todo, al cliente. En ese sentido, el talento local es clave: aporta conocimiento del mercado, cercanía y capacidad de construir relaciones duraderas, que es donde realmente se genera valor en banca privada.

Un tema clave, como dices, es la tecnología y la IA: ¿hasta qué punto la aplicáis en Lombard y la equilibráis con el talento humano?

La tecnología y la innovación son uno de los pilares fundamentales de Lombard Odier. No es casualidad que nuestro lema sea «Replantearnos todo». Por eso contamos con una amplia división cuyo equipo se dedica específicamente a este ámbito. Además, hemos desarrollado internamente nuestra propia plataforma tecnológica bancaria, lo que nos permite garantizar que nuestros servicios sean totalmente personalizados. Por lo tanto, no es de extrañar que la inteligencia artificial sea ya un factor clave en nuestro modelo, aunque siempre como complemento del talento humano. En Lombard Odier hemos abordado su adopción de forma estructurada, desarrollando capacidades internas que nos permiten integrarla de manera escalable y segura en distintos procesos.

Hoy la utilizamos para mejorar la productividad, el análisis y la generación de ideas de inversión, así como para agilizar tareas como la síntesis de información financiera o la revisión de documentación compleja. También juega un papel importante en la optimización de procesos internos, lo que nos permite ser más eficientes y dedicar más tiempo a lo verdaderamente diferencial: el cliente.

Ahora bien, el equilibrio es clave. La gestión patrimonial sigue siendo, ante todo, un negocio de confianza, criterio y relación a largo plazo. La tecnología puede aportar velocidad y capacidad analítica, pero la toma de decisiones, la interpretación del contexto y el acompañamiento en momentos complejos requieren experiencia y juicio humano. Por ello, el factor humano sigue siendo fundamental en nuestra forma de entender y dar servicio en banca privada.

Otro tema clave es la gran transferencia patrimonial a las nuevas generaciones: ¿cómo lo afrontáis y os posicionáis? ¿Dais servicio a las nuevas generaciones con nuevas herramientas?

Estamos ante uno de los mayores procesos de transferencia de riqueza de la historia reciente, y no es solo una cuestión de volumen, sino de cambio de mentalidad. Las nuevas generaciones no quieren ser receptoras pasivas del patrimonio, sino participar activamente en su gestión, con una visión más global, más digital y, en muchos casos, más vinculada a criterios de sostenibilidad e impacto. Desde Lombard Odier lo abordamos desde una doble perspectiva. Por un lado, acompañando a las familias en la planificación de la transición, no solo desde el punto de vista financiero o fiscal, sino también facilitando el diálogo intergeneracional, que es clave para preservar el patrimonio y la cohesión familiar.

Por otro, implicando directamente a las nuevas generaciones. Un buen ejemplo es nuestro programa LO Generations, orientado a formar, inspirar y dar herramientas a los futuros titulares del patrimonio en ámbitos como inversión, gobierno familiar o sostenibilidad. El objetivo es que tomen decisiones informadas y con una visión de largo plazo. En paralelo, adaptamos nuestras capacidades, también desde el punto de vista tecnológico, a sus expectativas, pero sin perder de vista que, incluso en perfiles más digitales, el valor del asesoramiento sigue siendo clave.

Liderazgo femenino en gestión del patrimonio: cada vez más las mujeres toman las riendas de sus finanzas. ¿Cómo os posicionáis ante esta realidad?

Es una transformación estructural en la gestión patrimonial. Cada vez más mujeres asumen la titularidad y gestión del patrimonio, impulsadas también por la transferencia intergeneracional de riqueza. En Lombard Odier lo abordamos como una responsabilidad: históricamente han recibido menos asesoramiento financiero, lo que exige modelos más inclusivos y adaptados. Hemos observado un fuerte crecimiento en nuestra base de clientas en los últimos años, reforzando nuestro compromiso de ofrecer un enfoque de gestión patrimonial basado en relaciones a largo plazo.

Además, no es solo un cambio en el “quién”, sino en el “cómo”. Observamos mayor implicación, una visión más de largo plazo y un enfoque más amplio de la inversión. Nuestro papel es acompañar esa evolución con cercanía y asesoramiento de calidad, facilitando decisiones informadas. No es una tendencia puntual, sino un cambio profundo al que la banca privada debe adaptarse.

Lombard tiene nueva sede global y además ha renovado sus oficinas en Madrid: ¿a qué responden estos procesos?

Responden a una misma lógica: reforzar nuestro posicionamiento a largo plazo y adaptar la firma a las nuevas necesidades del negocio y de los clientes. En el plano global, la nueva sede de Lombard Odier en Ginebra es un hito estratégico que refleja nuestro compromiso con el futuro. Nos permite, por primera vez, reunir a nuestros equipos bajo un mismo techo en la ciudad donde nació el grupo hace más de dos siglos, lo que mejora la colaboración y la eficiencia. Al mismo tiempo, es un reflejo de lo que somos como institución: combina tradición, innovación y una apuesta muy clara por la sostenibilidad, tanto en el diseño del edificio como en su operativa.

En paralelo, la renovación de nuestra oficina en Madrid responde a esa misma ambición, pero a escala local. España es un mercado estratégico para la firma, y esta inversión refleja nuestro compromiso a largo plazo con el país y con nuestros clientes. Buscamos ofrecer un entorno que facilite aún más la cercanía, la calidad del servicio y el acompañamiento personalizado que caracteriza a nuestro modelo.

Foto cedidaGeorge Fontaine y Jeff Morrison, gestores de carteras institucionales en MFS.

MFS Investment Management® (MFS®) ha anunciado el lanzamiento del MFS Meridian Funds® – Blended Research® U.S. Core Equity Fund, una nueva estrategia de gestión activa que combina de forma disciplinada análisis cuantitativos y fundamentales con el objetivo de generar un alpha diferencial para los inversores.

El nuevo fondo aplica un enfoque de inversión bottom-up que integra el análisis fundamental desarrollado por MFS con herramientas cuantitativas avanzadas para identificar oportunidades de inversión en renta variable estadounidense. Su objetivo principal es generar valor añadido a través de la selección de valores, al tiempo que busca minimizar la volatilidad asociada al índice de referencia y reducir exposiciones no deseadas por sectores, industrias o estilos de mercado.

Este lanzamiento supone la segunda estrategia dentro de la gama MFS Meridian Funds que incorpora el enfoque Blended Research, tras la creación en 2016 del MFS Meridian Funds® – Blended Research European Equity Fund, y refuerza la apuesta de la firma por combinar innovación analítica y experiencia inversora.

En el núcleo del proceso de inversión se encuentra una metodología propia que fusiona las perspectivas de los analistas fundamentales de renta variable con modelos cuantitativos diseñados para evaluar compañías de distintos sectores y geografías. Ambas evaluaciones se transforman en puntuaciones individuales que posteriormente se integran en una única puntuación Blended Research, utilizada para construir una cartera optimizada.

A partir de esta puntuación, la cartera se estructura para maximizar la exposición a oportunidades específicas en valores concretos, mientras limita riesgos más amplios relacionados con factores como la beta, el tamaño, el estilo o la exposición sectorial. Este enfoque está respaldado por la plataforma global de inversión de MFS, que reúne a más de 300 profesionales especializados en análisis cuantitativo, renta variable y renta fija, organizados en ocho equipos sectoriales internacionales.

“Creemos que algunas de las ideas de inversión más sólidas surgen cuando tanto analistas experimentados como potentes modelos de datos apuntan en una misma dirección”, afirmó Matt Weisser, director general de MFS en Europa. “El análisis cuantitativo nos proporciona una visión sistemática sobre los fundamentales y la valoración de una empresa, mientras que el análisis fundamental aporta criterio prospectivo y contexto, elementos que los números por sí solos no pueden ofrecer. En nuestra opinión, la verdadera oportunidad se encuentra en la intersección entre ambos enfoques”.

El objetivo del fondo es lograr la revalorización del capital invirtiendo principalmente en valores de renta variable de Estados Unidos, con la meta de superar la rentabilidad del índice S&P 500 a lo largo de un ciclo completo de mercado. La estrategia mantiene además un enfoque de tracking error controlado, con una cartera compuesta generalmente por entre 80 y 150 posiciones.

La gestión principal del fondo estará liderada por Matthew Krummel, gestor de carteras, junto con Nate Bryant, Jonathan Sage, Jenney Zhang y Jed Stocks, un equipo que acumula más de 20 años de experiencia en el sector y una sólida trayectoria dentro de la firma. Asimismo, Jeffrey Morrison y George Fontaine, gestores de carteras institucionales, serán responsables de apoyar la comunicación con clientes sobre la estrategia, política de inversión y posicionamiento del enfoque Blended Research.

Weisser añadió que, en un entorno marcado por una mayor concentración del mercado y una creciente incertidumbre macroeconómica, los inversores demandan cada vez más soluciones diversificadas y conscientes del riesgo dentro de la renta variable estadounidense.

“Nuestro enfoque Blended Research combina análisis cuantitativos con un profundo conocimiento fundamental dentro de un marco disciplinado diseñado para generar alpha de manera consistente a lo largo de los ciclos de mercado”, señaló. “Creemos que esta estrategia ofrece a los clientes una forma equilibrada de acceder a la profundidad y capacidad innovadora del mercado estadounidense, manteniendo siempre el foco en la gestión del riesgo y en los resultados a largo plazo”.

El MFS Meridian Funds® – Blended Research® U.S. Core Equity Fund está domiciliado y regulado en Luxemburgo, bajo estructura de SICAV S.A., y ya se encuentra registrado para su comercialización en 15 países.

Según Marc Acheson, especialista en patrimonio global de Utmost, proveedor de soluciones patrimoniales basadas en seguros, la inestabilidad global y la convulsión geopolítica han provocado una rápida revisión de los planes internacionales entre los grandes patrimonios. La fiscalidad ha pasado a un segundo plano frente a la estabilidad y la seguridad. Italia y Suiza han reforzado su atractivo, mientras que ha aumentado la conciencia sobre el riesgo geopolítico asociado a los Emiratos Árabes Unidos, que hasta hace poco eran el hub emergente y un gran polo de atracción, especialmente para las generaciones más jóvenes y los emprendedores. En consecuencia, quienes abandonen el Reino Unido tenderán a priorizar destinos dentro de Europa.

Otra consecuencia clave de esta volatilidad es que la diversificación geográfica y estructural se está convirtiendo en un rasgo definitorio del panorama patrimonial, a medida que las familias buscan proteger su riqueza y gestionar con fluidez la planificación sucesoria. Los miembros más jóvenes de las familias son ya más internacionalmente móviles que nunca, con familias cada vez más dispersas entre fronteras, por lo que esta tendencia se acelerará conforme busquen mayor opcionalidad y diversifiquen el riesgo jurisdiccional. Ello generará una mayor demanda de estructuras portátiles capaces de gestionar el patrimonio de forma eficiente a través de las fronteras.

La necesidad de asesoramiento también se intensificará, dado que gestionar un patrimonio en múltiples jurisdicciones es complejo, con regímenes fiscales, marcos regulatorios y requisitos de reporte diferentes entre sí. Para afrontar esta complejidad, las familias ya están ampliando la presencia internacional de sus family offices. Los bancos privados y otros gestores de activos también tendrán que adaptarse y adoptar una visión verdaderamente global y holística de los asuntos familiares, considerando dónde esperan encontrarse los miembros de la familia a corto y medio plazo, y garantizando que la infraestructura adecuada esté en su lugar.

«La elevada volatilidad geopolítica ha cambiado las reglas del juego y ha trastocado las suposiciones previas sobre determinadas jurisdicciones. Las familias adineradas buscan seguridad, estabilidad y certeza y, como grupo altamente móvil a nivel internacional, cabe esperar que continúen diversificando su huella geográfica y utilizando distintas estructuras para cubrirse frente a riesgos emergentes, proteger su patrimonio y garantizar una planificación sucesoria fluida. «Esta mayor dimensión internacional también incrementará la complejidad para los bancos privados y los asesores que sirven a estas familias, quienes deberán adaptarse a esta nueva realidad», apunta Marc Acheson, especialista en patrimonio global de Utmost.

La última ronda de reuniones celebradas en abril de los principales bancos centrales -la Reserva Federal, el BCE, el Banco de Inglaterra y el Banco de Japón- tuvo el mismo resultado: mantuvieron los tipos oficiales sin cambios. Sin embargo, los expertos destacan que esta misma decisión distó mucho de ser unánime y, sobre todo, refleja la búsqueda de equilibrio entre las prioridades monetarias y fiscales en que todos ellos se encuentran.

“El desacuerdo va en aumento y el centro de gravedad se está desplazando hacia una postura más agresiva (hawkish)”, advierte Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management. Si hacemos un rápido repaso, observamos que en la Fed, hubo cuatro votos en contra, una cifra inusualmente alta que no se registraba desde 1992. Un miembro abogó por un recorte, mientras que tres se opusieron a un lenguaje que dejaba la puerta abierta a la relajación, una señal que los mercados interpretaron como menos moderada (dovish) de lo esperado.

Por su parte, en el Banco de Inglaterra y el Banco de Japón también hubo miembros que defendieron una subida, alegando riesgos de inflación relacionados con la energía. Y, el BCE se mantuvo unido en la votación, pero la presidenta Lagarde señaló un “debate saludable” sobre la subida de tipos, manteniendo junio firmemente sobre la mesa, en función de la geopolítica y los datos que vayan llegando.

“El mensaje es claro: las divisiones internas se están ampliando en los principales bancos centrales, y la tendencia se inclina hacia una política más restrictiva. En nuestra opinión, esa combinación es un terreno fértil para una mayor volatilidad macroeconómica. En la Fed, en particular, el próximo presidente podría enfrentarse a la difícil tarea de reconstruir el consenso”, añade Anne.

Equilibrando las prioridades

En opinión de Daniel Karnaus, gestor de carteras, Fixed Income Boutique (Vontobel), tanto en Estados Unidos como en Japón, se espera que la política monetaria respalde a la política fiscal, incluso cuando los bancos centrales tengan otros planes en mente. “Kevin Warsh, la visión del nuevo presidente designado de la Reserva Federal de Estados Unidos (Fed), es la de crear una Fed ideal. Sin embargo, sus planes de reestructuración se oponen directamente al deseo del presidente de EE.UU., Donald Trump, de mantener los tipos de interés bajos. Del mismo modo, el Banco de Japón (BoJ) pretende normalizar los tipos de interés y reducir su balance. Sin embargo, esto choca con las prioridades de la primera ministra Sanae Takaichi, ya que busca el apoyo del banco central para sus políticas económicas”, explica Karnaus.

Según prevé el experto, la Fed recortará los tipos de interés en 2026: “En un contexto de debilitamiento del mercado laboral, nuestra opinión coincidía con el consenso del mercado de que en 2026 se producirían al menos dos recortes de tipos (de 25 puntos básicos cada uno). Sin embargo, el mercado da ahora por hecho que este año no habrá recortes de tipos. A pesar de este cambio en las expectativas del mercado, seguimos creyendo que se producirán al menos dos recortes de tipos en 2026”.

Respecto a Japón, señala que, al igual que el Gobierno de EE.UU., la primera ministra Sanae Takaichi aboga por una política fiscal más acomodaticia y ha pedido al banco central, bajo el liderazgo de Kazuo Ueda, que mantenga los tipos de interés bajos para fomentar la inversión y respaldar ambiciosos planes de gasto. “Prevemos un aumento gradual de los tipos de interés oficiales como parte de la normalización en curso de la política monetaria. En este contexto, se espera que los rendimientos a 10 años se acerquen al 2,5%, especialmente si las prioridades políticas siguen sin definirse hasta 2027 y persisten las incertidumbres fiscales”, asegura Karnaus.

Por último, el experto añade: “Sin embargo, el historial del BCE refleja una serie de los denominados ‘errores de política’, y el mercado prevé ahora que la institución no tendrá más remedio que subir los tipos de interés en respuesta al aumento de la inflación. Si la duración del conflicto se prolonga más allá de las 4 a 6 semanas desde el momento de redactar este informe, es muy probable que el BCE aplique dos subidas de tipos este año”.

La situación del Reino Unido es considerablemente diferente. Los gilts cotizan cerca de máximos históricos (casi un 5% en el bono a 10 años), reflejo de la dificultad de los equilibrios políticos necesarios y de la probabilidad de que el Banco de Inglaterra vuelva a subir los tipos de interés más adelante este año, mientras la inflación siga por encima de su objetivo del 2% a medio plazo.

“A corto plazo, la refinanciación de la deuda pública sigue respaldada por el estatus de la libra esterlina como moneda de reserva, la larga vida media de la cartera de gilts (más de 13 años), las importantes tenencias del Banco de Inglaterra (casi el 20%) y una base inversora bien diversificada”, concluye Thomas Gillet, analista de ratings soberanos y del sector público de Scope Ratings.

Los CLOs (Colateralised Loan Obligations, por sus siglas en inglés) son activos financieros estructurados respaldados por una amplia cartera de préstamos corporativos, tanto de grado de inversión como de calidad crediticia inferior, que obtienen capital mediante la emisión de bonos y acciones, y lo destinan a inversiones en una cartera de préstamos corporativos.

Cada valor dentro de un CLO conlleva un nivel de riesgo diferente según su posición — definida como «tramo»— dentro de la estructura de capital del CLO.

Históricamente, los CLOs han ofrecido atractivos rendimientos ajustados al riesgo, especialmente en los tramos senior. Factores como las tasas de impago de préstamos, las tasas de recuperación y las variaciones de los tipos de interés influyen en su desempeño. El mercado de CLOs ha experimentado un notable crecimiento en los últimos años, con niveles récord de emisión y una fuerte demanda por parte de los inversores.

Los ETFs se han consolidado como un vehículo popular para acceder a los CLOs y brindan a los inversores una exposición diversificada en esta clase de activos, con las ventajas de liquidez, transparencia y eficiencia de costes. Estos ETF suelen invertir en una cartera de tramos de CLOs, proporcionando a los inversores la oportunidad de acceder a esta clase de activos sin realizar inversiones directas en CLOs individuales.

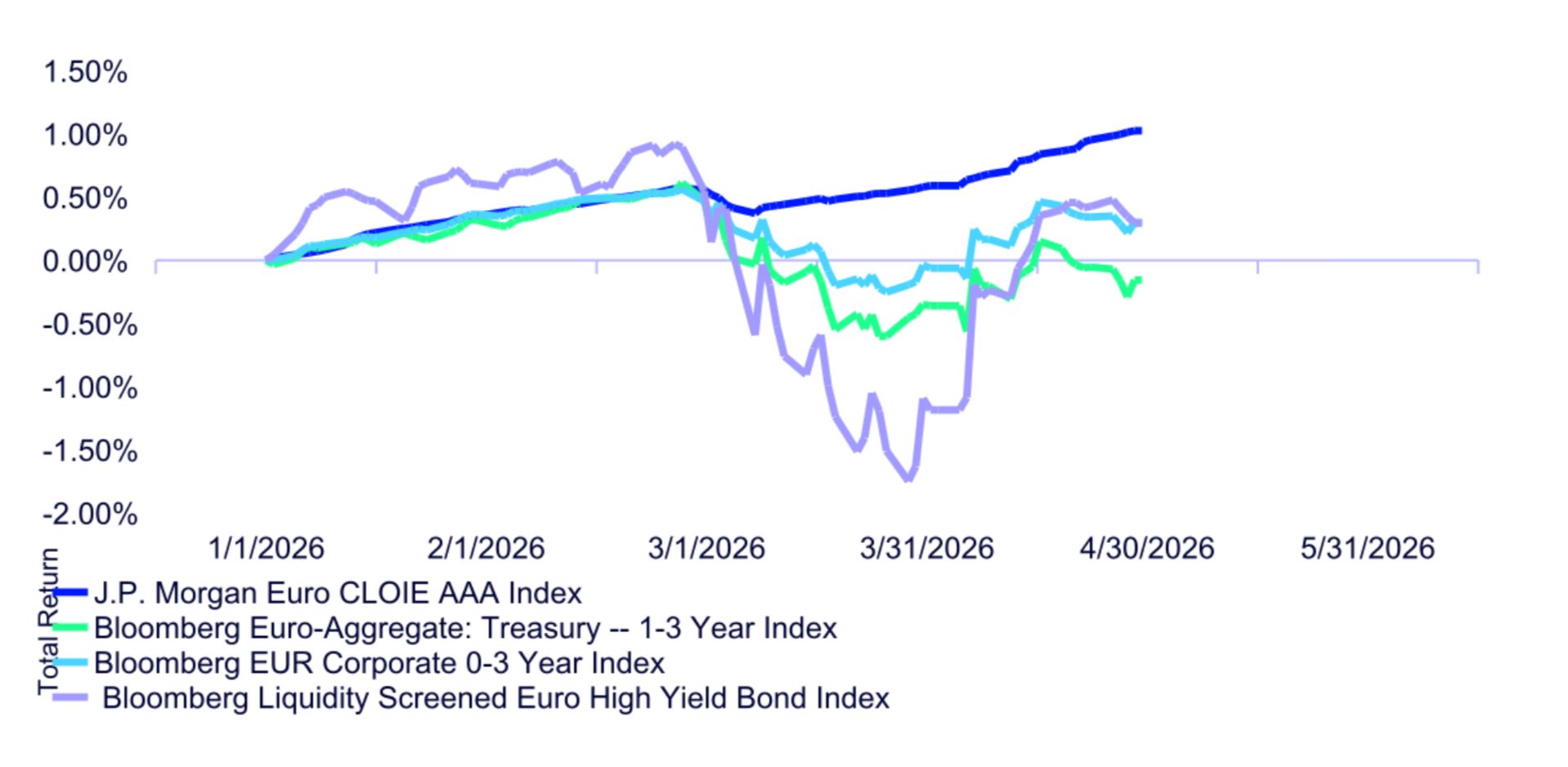

Marzo y abril han sido meses desafiantes para los mercados de bonos europeos. Las crecientes preocupaciones por la inflación, impulsadas por el conflicto entre EE.UU. e Irán y el consiguiente repunte de los precios del petróleo, han llevado a los mercados a reconsiderar las perspectivas de la política del BCE. Los mercados han pasado de descontar un modesto riesgo de nuevos recortes a prever cerca de 75 puntos básicos de subidas en los próximos 12 meses.

Inicialmente, los diferenciales de crédito se ampliaron desde niveles históricamente ajustados, ya que se tuvo en cuenta el impacto del aumento de los costes energéticos sobre el crecimiento. Aunque esta ampliación se ha revertido en gran medida, ha seguido lastrando a los segmentos de menor calificación crediticia del mercado de renta fija, como los bonos high yield.

En contraste, los AAA CLOs en euros han demostrado mayor resiliencia. Hubo una caída limitada, incluso en el punto álgido del conflicto, respaldada por la corta duración de la estrategia frente a los tipos de interés y por el hecho de ser una exposición a tipo variable. La alta calidad crediticia y una exposición ampliamente diversificada a los préstamos subyacentes también contribuyeron a esta estabilidad.

Conclusiones

Las ventas de marzo impulsaron el yield to worst de los AAA Euro CLOs por encima del 4,0 %. Con el alto el fuego se ha visto este nivel retroceder hasta aproximadamente el 3,8 %, pero sigue ofreciendo un diferencial significativo de 160 puntos básicos sobre el Euribor a 3 meses y cerca de los 100 puntos básicos sobre el Euribor a 12 meses (1). Este reajuste al alza de las tires debería aumentar el atractivo de los CLOs para los inversores que buscan carry con una duración muy baja.

En comparación con el crédito core, los CLOs AAA denominados en euros ofrecen una combinación de una rentabilidad ligeramente superior pero con una sensibilidad al precio mucho menor ante las variaciones de los tipos de interés – la duración de tipo de interés en un CLO es de aproximadamente 0,25 años. Esta ha sido una característica clave para ayudar a reducir la volatilidad de los retornos, incluso en comparación con otras estrategias de corta duración (véase el gráfico). (2)

Por lo general, cada CLO incluye más de 150 préstamos. El State Street® Blackstone Euro AAA CLO UCITS ETF contiene más de 65 CLOs, lo que proporciona un alto grado de diversificación de emisores dentro de la cartera. Esto se traduce en bajas correlaciones con el universo general de renta fija. Por ejemplo, la correlación con el Euro-Aggregate durante los últimos ocho años ha sido solo del 36% (3) . Por tanto, los CLOs pueden ser una herramienta útil para reducir la volatilidad de la cartera.

Un fondo típico de crédito de grado de inversión unconstrained en euros suele tener una calificación crediticia alrededor de A-/BBB+. Optar por intercambiar una parte de la posición principal de crédito por el tramo AAA del mercado de CLOs también puede representar una potencial oportunidad para mejorar la calidad crediticia global de la cartera (4) .

El mercado de CLOs AAA en euros está altamente consolidado y alcanza aproximadamente los 180.000 millones de euros. La aparición relativamente reciente de ETF en euro con rating AAA debería facilitar el acceso al mercado de CLOs a un rango más amplio de inversores. Estos ETFs cuentan actualmente con un patrimonio alrededor de 1.400 millones de euros (5), cantidad que se espera continúe creciendo rápidamente. A medida que este segmento de mercado se expanda, la liquidez de los CLOs subyacentes debería seguir mejorando.

Fuente: Bloomberg Finance L.P., a 30 de abril de 2026. Los datos de rentabilidad presentados corresponden a rentabilidades pasadas. Las rentabilidades pasadas no garantizan resultados futuros. Las rentabilidades de los índices no están gestionadas y no reflejan la deducción de comisiones ni gastos. Las rentabilidades de los índices reflejan todos los conceptos de ingresos, ganancias y pérdidas, así como la reinversión de dividendos y otros ingresos, según corresponda.

Tribuna de opinión firmada por Ana Concejero, Head of Intermediary Business Spain en State Street.

Foto cedidaCampus de Beyond AI en Pozuelo de Alarcón (Madrid, España).

La banca privada y el asesoramiento financiero están entrando en una nueva etapa. Durante años, la diferenciación del sector se ha apoyado en la confianza, la cercanía con el cliente, el criterio experto del banquero y la capacidad para construir soluciones patrimoniales a medida. Estos elementos seguirán siendo esenciales, pero el actual contexto competitivo, tecnológico y regulatorio está cambiando con rapidez, por lo que los clientes demandan más personalización y agilidad, así como una mayor transparencia y una experiencia de servicio más coherente con el nivel de digitalización que ya experimentan otros sectores.

Al mismo tiempo, las entidades necesitan ganar eficiencia, escalar mejor sus capacidades, reforzar el cumplimiento normativo y aprovechar de forma inteligente el inmenso volumen de datos que ya existe dentro de sus organizaciones.

En este nuevo entorno surge el Programa de IA Aplicada a la Banca Privada y el Asesoramiento Financiero de Beyond AI Business School. Se trata de una iniciativa formativa online diseñada para ayudar a profesionales y entidades a comprender cómo la inteligencia artificial puede incorporarse de forma rigurosa, práctica y responsable a la actividad de wealth management. Este programa estará disponible a partir del 25 de mayo próximo, y podrá ser cursado en un periodo mínimo de 14 y máximo de 18 semanas, en función de la dedicación de cada alumno. Por otro lado, también se ofrece como un curso a medida para las unidades o departamentos de Banca Privada, incorporando además de manera opcional un módulo denominado “Open Innovation” en el que nuestros expertos y mentores, a través de varias sesiones on line con los propios equipos, identifican y priorizan posibles casos de uso de IA en la organización, proponiendo soluciones tecnológicas innovadoras, eficientes, y totalmente adaptadas a sus necesidades.

El objetivo es presentar la IA como una palanca para aumentar la calidad del servicio, mejorar la productividad, enriquecer la toma de decisiones y fortalecer la relación entre cliente y banquero. Esta herramienta no supone una sustitución del asesor financiero.

«En una industria que avanza hacia modelos más personalizados, eficientes y apoyados en datos, formar a los profesionales es una inversión en conocimiento tecnológico, pero también supone preparar a las entidades para competir en una banca privada más inteligente, más escalable y más centrada en el cliente», asegura Pablo Cousteau, director de Beyond AI.

¿En qué consiste el programa de Beyond AI Business School?

El programa parte de una premisa clara: la transformación de la banca privada será estratégica, organizativa y profesional, además de tecnológica. Las entidades que consigan extraer valor de la inteligencia artificial serán aquellas capaces de conectar tecnología, negocio, datos, regulación y cultura interna.

Por ello, el curso combina fundamentos de IA con aplicaciones específicas en banca privada, casos de uso sectoriales y una visión clara de los riesgos, límites y exigencias de gobernanza que acompañan a estas herramientas.

La estructura del programa está pensada para avanzar desde la comprensión general hacia la aplicación concreta. Comienza con un módulo de fundamentos y productividad, en el que se abordan los conceptos esenciales de inteligencia artificial, IA generativa y smart agents y su impacto en la productividad personal y empresarial.

A partir de ahí, el curso analiza hacia dónde se dirige el negocio de la banca privada y del asesoramiento financiero, revisando el impacto de la IA en la cadena de valor, la transformación del modelo de servicio, el nuevo perfil del cliente y la evolución del papel del banquero privado.

Posteriormente, el programa entra en los procesos clave del negocio: construcción de modelos centrados en el cliente, visión 360º, segmentación avanzada, asesoramiento enriquecido con IA, recomendación, idoneidad y automatización.

También se estudia la aplicación de la inteligencia artificial en productos de inversión, análisis de mercados, generación de señales, gestión de riesgos y selección inteligente de fondos.

Otro bloque aborda las tecnologías emergentes en gestión de activos, la personalización de carteras, la supervisión automática y la escalabilidad del servicio. El curso incorpora, además, módulos específicos sobre productos alternativos, smart agents, compliance aplicado a banca privada y perspectivas futuras del sector.

Esta formación, ¿contiene elementos diferenciales?

Uno de los elementos más diferenciales del programa es su orientación a casos de uso reales. La formación no se limita a explicar qué es la IA, sino que muestra cómo puede aplicarse en situaciones concretas de banca privada.

Entre los casos analizados se encuentra la construcción de una visión 360 del cliente y la segmentación inteligente, orientada a superar la fragmentación de datos y a anticipar necesidades comerciales y patrimoniales.

También se trabaja el concepto de “banquero aumentado”, en el que la IA ayuda a perfilar dinámicamente al cliente, reforzar la idoneidad, mejorar la explicación de las recomendaciones y ofrecer un servicio más proactivo sin perder el componente humano.

Otros casos se centran en el proceso inversor. Por ejemplo, el uso de datos alternativos, detección de anomalías y modelos predictivos para mejorar la capacidad de anticipación en mercados complejos; la selección inteligente de fondos mediante herramientas que actúan como copilotos del asesor. Incluso, la evolución desde carteras modelo estandarizadas hacia arquitecturas de gestión discrecional más personalizadas y gestionables a escala.

En productos estructurados, el programa analiza cómo la IA puede acelerar la originación, explorar miles de combinaciones posibles y optimizar estructuras según restricciones de rentabilidad, riesgo y perfil del cliente.

La formación también aborda áreas relevantes para los patrimonios elevados, como mercados privados e inversiones ilíquidas. En este ámbito, la IA puede ayudar en el sourcing de oportunidades, la valoración probabilística, la due diligence documental y la modelización del riesgo agregado.

Igualmente, se analiza el onboarding inteligente, donde la visión artificial, procesamiento de lenguaje natural y modelos de scoring pueden acelerar la verificación documental, mejorar la experiencia del cliente y reforzar controles de KYC, AML, fraude y riesgo reputacional.

¿Cuál es el valor práctico?

Estas aplicaciones tienen un valor práctico evidente, ya que permiten comprender cómo la IA puede reducir tareas repetitivas, liberar tiempo de mayor calidad para la relación con el cliente, mejorar la consistencia del asesoramiento, aumentar la trazabilidad de las decisiones y reforzar el control en entornos regulados.

También ayudan a identificar los límites: privacidad, explicabilidad, sesgos, dependencia tecnológica, supervisión humana y cumplimiento del marco regulatorio, incluido el despliegue progresivo de la regulación europea sobre inteligencia artificial.

¿A quién va dirigido?

El programa está dirigido a directores de banca privada y wealth management, banqueros privados, asesores financieros, agentes, responsables de producto, inversiones, transformación digital, formación, innovación, tecnología y compliance.

También resulta útil para organizaciones que desean alinear a sus equipos en torno a un lenguaje común sobre IA y avanzar desde la formación inspiracional hacia la identificación de oportunidades concretas de mejora.

La principal aportación del programa es ofrecer una visión especializada, aplicada y realista de la IA en un sector donde la confianza, la regulación y la calidad del servicio son determinantes.

Foto cedidaDe pie, de izquierda a derecha: Carolina Badía (Funds Society), Fernando Gómez Mora (Caixabank AM), Domingo Barroso (Vanguard), Santiago Royuela (A&G), Elena Santiso (Funds Society). Sentados, de izquierda a derecha: José Cerón (Fonditel), Cecilia Prieto (Funds Society) y Álvaro Llenas (Tressis)

La diversificación es el pilar de toda cartera que se precie. Pero, en un momento en el que la bolsa estadounidense ha superado una ponderación del 70% en el MSCI World y siete valores tecnológicos siguen dictando la mayor parte del comportamiento del S&P 500, diversificar se ha vuelto más importante que nunca. En un contexto de riesgos de concentración, riesgos geopolíticos y con el potencial de la IA como temática dominante del mercado, Vanguard reunió a principales actores de la industria durante el desayuno informativo Diversificar es clave y gratuito: oportunidades fuera de EE.UU., organizado por Funds Society. En él expresaron sus puntos de vista Domingo Barroso, Senior Executive Sales en Vanguard; Santiago Royuela, del equipo de Selección de Fondos de A&G Banca Privada; Fernando Gómez Mora, responsable de Soluciones de Impacto y fondos de banca privada de CaixaBank AM; José Cerón, director de Multiactivos en Fonditel; y Álvaro Lleras, selector de fondos y analista de Tressis.

“En Vanguard tenemos tres pilares básicos de inversión: invertir con un enfoque de largo plazo, los bajos costes y la diversificación, y este año hay que poner más foco en la diversificación”, enfatizó Barroso. El experto detalló que en Vanguard han visto a lo largo de los últimos meses cómo algunos de sus clientes institucionales ya han empezado a rotar sus carteras, identificando varias tendencias clave: hacia renta variable emergente; hacia compañías de sesgo value, aunque con modelos de calidad, que pagan dividendos y, en general, buscando oportunidades complementarias a EE.UU., pero sin renunciar a temáticas candentes como la IA.

Renta variable emergente: un poco de “picante” para la cartera

Los participantes del panel coincidieron en destacar el potencial estructural de la renta variable emergente, aunque insistieron en la necesidad de combinar convicción de largo plazo con prudencia táctica ante el contexto geopolítico y monetario.

Álvaro Lleras, selector de fondos y analista de Tressis, explicó que la firma mantiene un sesgo favorable hacia Europa, Asia y Japón para reducir la concentración en EE.UU. y reforzar la diversificación. “La optimización cuantitativa que hemos hecho en esta cartera nos lleva a tener ese peso estructural en mercados emergentes”, señaló. A su juicio, el atractivo de los emergentes se apoya en factores como la demografía, la disciplina fiscal y monetaria y unas valoraciones más atractivas. Lleras comparó la construcción de cartera con “crear un plato”, combinando calidad europea, Japón y un poquito más de emergentes, que aportaría “un poco de picante” a la cartera.

Santiago Royuela, del equipo de Selección de Fondos de A&G Banca Privada, recordó que, tras el entusiasmo por China en 2021, la decepción posterior provocó que muchos clientes sufrieran en 2022 y 2023, reduciendo exposición. El experto admitió cierta vuelta del interés gracias a unas valoraciones que estaban “demasiado baratas” y al comportamiento reciente del mercado chino. Royuela explicó que en parte los mayores flujos hacia emergentes han obedecido a un cambio de benchmark, ya que A&G tomó la decisión de moverse del MSCI World al MSCI ACWI para rebajar peso estructural a EE.UU.

Desde CaixaBank AM, Fernando Gómez Mora, director asociado de Soluciones de Impacto y fondos de banca privada de la gestora, explicó que la entidad ha mantenido una cartera diversificada entre emergentes, value, dividendos y compañías vinculadas a CAPEX tradicional y también beneficiarias del CAPEX ligado a IA. Aunque, recientemente ha rebajado tácticamente a neutral Emergentes por Asia ante el impacto potencial del conflicto en Irán sobre la energía y otras materias primas. “Todos los inversores han identificado que el primer afectado es Asia”, afirmó.

José Cerón, director de Multiactivos en Fonditel, defendió que la renta variable emergente “ha evolucionado mucho” en gobernanza y calidad empresarial. “Por valoración y diversificación” sigue teniendo sentido mantener exposición, aunque advirtió de que un aumento de la percepción de riesgo o un repunte de los tipos largos estadounidenses podría provocar salidas hacia activos más defensivos.

Como principal riesgo para la tesis emergente, los panelistas señalaron el comportamiento del dólar y el aumento de la incertidumbre geopolítica. Lleras vinculó la salida de flujos a “la inestabilidad del dólar y la inestabilidad política”, mientras que Cerón advirtió de que una apreciación del billete verde o un repunte de los tipos del Tesoro estadounidense pondrían presión adicional sobre los mercados emergentes.

Por su parte, Domingo Barroso defendió el uso de índices y ETFs como instrumento de acceso a esta clase de activo por su diversificación y bajos costes. Explicó que uno de los ETFs más vendidos de la firma en Europa el año pasado fue el Vanguard FTSE Emerging Markets UCITS ETF, destacando que excluye Corea del Sur ya que el índice no incluye dicha economía. Además, insistió en el atractivo relativo de la valoración de la región: “Es muy importante que podamos capturar ese descuento”, y subrayó que “es el crecimiento y revisión de beneficios, otro de los fundamentos positivos de la región”.

Income más allá de etiquetas

La segunda tendencia abordada en el desayuno fue la rotación de growth a value e income. Si bien los participantes admitieron que las estrategias de dividendo están recuperando protagonismo en las carteras, insistieron en que el análisis debe ir más allá de la rentabilidad por dividendo.

José Cerón defendió que una yield elevada “no es buena per se” y subrayó la importancia de buscar dividendos sostenibles y crecientes, apoyados en modelos de negocio de calidad. En este sentido, destacó que “los proveedores de índices han mejorado mucho su metodología”, señalando que ahora se prioriza la consistencia del dividendo a lo largo del tiempo y no solo su atractivo porcentual.

Cerón también contextualizó el renovado interés por el income dentro de un mercado dominado durante años por la inteligencia artificial y las grandes tecnológicas. “Han sido mercados de beta más que de alfa los últimos dos años”, afirmó. Según explicó, el fuerte capex ligado a la IA está empezando a generar una mayor diferenciación entre ganadores y perdedores, obligando a reenfocar las estrategias de dividendo hacia compañías con capacidad de generar recurrencia y calidad en un entorno de mayor dispersión.

En la misma línea, Fernando Gómez Mora consideró que las estrategias de dividendo de calidad “han ganado brillo” recientemente por el cambio en el comportamiento de las grandes tecnológicas estadounidenses: si bien algunas de estas compañías antes acumulaban grandes niveles de caja, el enorme capex destinado ahora a infraestructuras y desarrollo vinculados a la IA ha alterado esa dinámica y ha devuelto atractivo relativo a las estrategias de income. Además, defendió que estas soluciones deben entenderse como herramientas polivalentes dentro de carteras multiactivo, incluso como potencial sustituto de renta fija o estrategias de inversión alternativas.

Desde Vanguard, Barroso incidió especialmente en la importancia de comprender la composición real de los índices y ETFs de dividendo. Así, explicó que uno de los ETFs globales más vendidos por Vanguard el año pasado fue el FTSE All-World High Dividend UCITS ETF que “no tiene exposición a las 7 Magníficas”, presenta un sesgo más value, menos peso en EE.UU. y una rentabilidad por dividendo del 3,1%, por lo que muchos institucionales lo utilizaron como un primer paso para diversificar su exposición a EE.UU., megacaps y tecnológicas. También explicó que la construcción del índice incorpora filtros de calidad, además de un enfoque forward looking sobre dividendos futuros. “Lo más importante es buscar el dividendo, pero con calidad y consistencia”, resumió.

Santiago Royuela recordó que el comportamiento defensivo de estas compañías puede resultar útil para determinados perfiles de cliente, aunque advirtió de que la creación de valor a largo plazo depende sobre todo del crecimiento del beneficio por acción y de la capacidad de reinversión de las empresas. Por su parte, Álvaro Lleras explicó que, aunque Tressis no trabaja estrategias income explícitas, sí incorpora ese sesgo a través de su sobreponderación en Europa y compañías de calidad, buscando reducir beta y construir carteras más resistentes a largo plazo.

Diversificar con sentido

Los participantes coincidieron en que la diversificación se ha convertido en una prioridad estratégica ante el elevado peso que han adquirido EE.UU. y las grandes compañías vinculadas a la inteligencia artificial dentro de los índices globales. Fernando Mora indicó que CaixaBank empezó a diversificar más intensamente las carteras desde finales de 2024, reduciendo exposición a EE.UU. y reforzando emergentes, Europa y Japón tanto por valoración como por control de riesgos. Además, destacó que las oportunidades ligadas al capex no se limitan a la IA estadounidense, sino que también benefician a compañías industriales europeas y japonesas vinculadas a electrificación e infraestructuras.

Gómez Mora también defendió que la sostenibilidad aporta una capa adicional de diversificación, ya que las carteras con sesgo ESG tienden a reducir peso en EE.UU. y ganar exposición a sectores y temáticas con menor peso en los índices, como utilities, renovables o envejecimiento, además de incorporar compañías de menor tamaño.

Desde A&G Banca Privada, Santiago Royuela insistió en que los inversores deben “pensar más en el mundo” y evitar pensar en donde están domiciliadas las compañías. En este sentido, destacó un dato que utiliza habitualmente con clientes: “Solo el 4 % de las empresas generan más del 90 % de los retornos de los índices a largo plazo”. A su juicio, esto demuestra que “muchas veces nos creemos muy listos, pero la realidad es que probablemente no consigamos detectar solo ese 4 % de empresas”, por lo que la diversificación no solo sirve para reducir riesgos, sino también para aumentar las probabilidades de capturar las grandes fuentes de rentabilidad a largo plazo.

José Cerón, de Fonditel, matizó que el verdadero debate no es tanto la exposición a EE.UU. como la elevada concentración en unas pocas compañías relacionadas con la IA. A su juicio, el mercado está entrando en una fase de mayor diferenciación entre ganadores y perdedores tras el fuerte ciclo de inversión en inteligencia artificial, lo que favorece la rotación hacia otras temáticas más presentes fuera de Estados Unidos, como defensa, transición energética o energía tradicional. Cerón también consideró que las estrategias ESG aportan valor precisamente porque introducen composiciones sectoriales y temáticas diferentes dentro de las carteras.

Álvaro Lleras defendió mantener exposición estructural a EE.UU. mientras los fundamentales tecnológicos sigan sosteniendo el crecimiento de beneficios: Mientras siga la fiesta (en valores tecnológicos estadounidenses), seguiremos disfrutándola», aunque insistió en complementar esa posición con otros mercados y factores para reforzar la resiliencia de las carteras a largo plazo.

A modo de conclusión, Domingo Barroso defendió que la diversificación debe hacerse “con sentido” y no de manera automática. “Es muy importante pensar qué incorporamos en una cartera, con el objetivo siempre de mejorar correlación, rentabilidad y riesgo”, concluyó.