La tecnología está infravalorada

| Por Rocío Martínez | 0 Comentarios

Los expertos de Fidelity International siguen siendo optimistas con respecto a la IA. De hecho, ninguno de sus analistas especializados en empresas tecnológicas (tecnologías de la información) cree que su sector esté sobrevalorado; es el único sector en el que esto ocurre. También señalan que los niveles de confianza entre los equipos directivos de sus empresas son más altos que en cualquier otro sector.

En Fidelity hay mucho debate sobre la duración del auge actual y la sostenibilidad a largo plazo de los beneficios. Algunos de nuestros analistas especializados en posiciones cortas, por ejemplo, se pasan el día buscando empresas tecnológicas donde el entusiasmo haya ido demasiado lejos.

Sin embargo, en conjunto, los resultados de la Encuesta a Analistas de este año parecen mitigar las crecientes preocupaciones de que las valoraciones en el sector tecnológico se hayan disparado hasta un punto irremediable.

El hardware justifica el entusiasmo

Terence Tsai, responsable del sector tecnológico y gestor de fondos de Fidelity, sostiene que los elevados niveles de inversión beneficiarán a las empresas de toda la cadena de valor de la IA. “Dado que los hyperscalers están elevando sus cifras de inversión productiva por encima de las expectativas del mercado, esto repercute en los beneficiarios del capital: los proveedores del despliegue de las infraestructuras de IA y también sus proveedores”, afirma.

En opinión de Tsai, sus empresas “batirán ampliamente” al mercado este año: “Los seres humanos y los mercados tienden a pensar de forma lineal y tienen dificultades para lidiar con el crecimiento exponencial”.

Jonathan Tseng y Austin Kelly se centran en semiconductores norteamericanos, un sector que suele considerarse uno de los mayores beneficiarios del gasto en inversión productiva al que se refiere Tsai. También se muestran optimista, “aunque las valoraciones se sitúan en la franja alta —afirma Tseng—, sospecho que las continuas revisiones al alza de los beneficios pueden dar impulso a estos valores, a pesar de un múltiplo de partida elevado”.

Para Kelly, esto apunta a una transformación más amplia del mercado. “La aparición de la IA como motor de la demanda de semiconductores ha provocado y seguirá provocando tensión entre la oferta y la demanda en muchas áreas de los equipos tecnológicos. Ya hemos visto el impacto en las memorias, pero pronto lo veremos también en otros ámbitos”.

La oleada de ventas en el software podría haber ido demasiado lejos

La promesa transformadora de la IA significa que el mercado ahora está aplicando descuentos a otra área del sector tecnológico anteriormente considerada entre las más predecibles en las carteras de los inversores: el software. El “ApocalipSaaS” comenzó a finales de 2025 y se ha intensificado a lo largo de 2026, ya que el mercado cree que las aplicaciones de software como servicio (SaaS) podrían ser sustituidas por completo por la IA.

Sin embargo, muchos de los analistas de la firma piensan que estas ventas masivas han ido demasiado lejos. Clare Coleman afirma que el mercado se equivoca al considerar que todas sus empresas australianas de software e Internet son “perdedoras con la IA”. En cambio, tras las ventas indiscriminadas, está encontrando valor en aquellas “con fuertes efectos de red, datos propios y/o defensas en materia de regulación y cumplimiento normativo”.

Jack Graham, que se centra en empresas estadounidenses de software y servicios de TI, cree que podríamos estar ante el inicio de un cambio cíclico que se aleja del crecimiento y se orienta hacia el value tras el aumento de las expectativas de inflación de este año, lo que respalda a algunas de las empresas menos favorecidas que sigue. En su opinión, esa dinámica se verá agravada por el aumento de los precios de las materias primas derivado de las tensiones geopolíticas y, al menos por ahora, del conflicto en Irán.

Mientras tanto, muchos de los analistas de Fidelity International especializados en software creen que el mercado está exagerando el riesgo de redundancia en un nuevo mundo dominado por la IA. Siddharth Misra, que se centra en las empresas de servicios de TI de la India, cree que siguen existiendo casos de uso fundamentales y valiosos para las empresas de servicios de TI.

Misra describe el papel de estas empresas como “tender un puente entre los agentes estándar y la generación de valor en una empresa compleja” mediante:

- La gestión y la liberación de la capa de datos en las empresas

- La combinación e integración de múltiples agentes dentro de la empresa

- La creación de nuevas aplicaciones que surgirán gracias a la IA

- Y lo más importante, la implantación de las medidas de protección y el marco rector adecuados

Por su parte, Noriyuki Takizawa refiere una dinámica similar entre las empresas japonesas que cubre y explica que “la capacidad de desarrollo interno, los marcos rectores y las restricciones de seguridad implican que la suposición de que la IA generativa desplazará rápidamente la demanda de servicios de TI externos en Japón podría ser exagerada”.

Sin embargo, ni Misra ni Takizawa creen que estas realidades se reflejen necesariamente en las valoraciones de forma inmediata. De hecho, Takizawa espera que sus empresas queden rezagadas frente a otras compañías niponas este año. “Puede que a algunas empresas de servicios de TI les lleve tiempo (o que, en algunos casos, resulte imposible) demostrar que no se ven afectadas de manera significativa por la disrupción de la IA”, afirma.

La demanda justifica la oferta

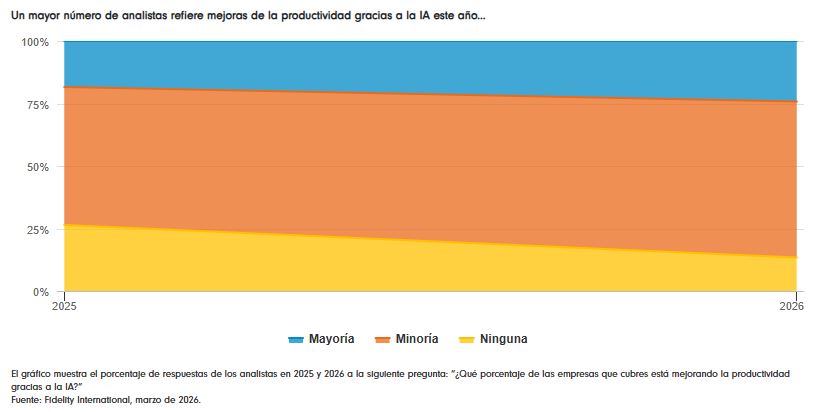

Hasta aquí la oferta. ¿Qué pasa con la demanda? Los analistas que siguen empresas de sectores ajenos a la tecnología refieren un uso generalizado de la IA. Casi el 90% afirma que al menos algunas de sus compañías están experimentando beneficios en la productividad, aunque el 62% del total afirma que esto solo es relevante para una minoría de sus empresas.

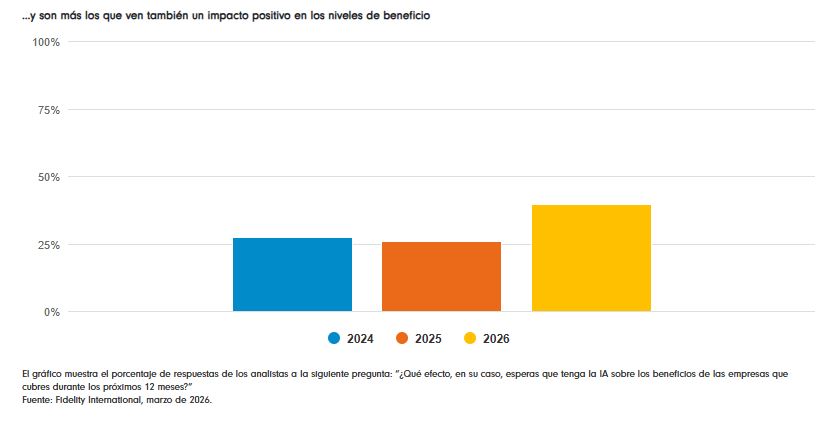

También hay indicios de que la IA está empezando a mejorar los resultados de las empresas, aunque la mayoría aún no ha visto ese efecto.

Entre los analistas que afirman haber visto a sus empresas beneficiarse de forma significativa de la IA, su aplicación es amplia, como muestra el gráfico:

Se observa que las mejoras de la eficiencia varían de un sector a otro y de una empresa a otra. Muchos de nuestros analistas del sector financiero destacan la capacidad de la IA para, por ejemplo, evaluar la solvencia de los clientes de forma más eficiente y agilizar los controles contra el blanqueo de capitales. Algunos analistas del sector de consumo consideran que la IA mejora la segmentación publicitaria. Un experto del sector industrial señala que la “optimización de las rutas de transporte por carretera” mejora los algoritmos de fijación de precios en los tránsitos europeos que cubre. Otro habla del uso de la IA para analizar datos geológicos con el fin de ayudar a sus empresas energéticas a realizar nuevos descubrimientos.

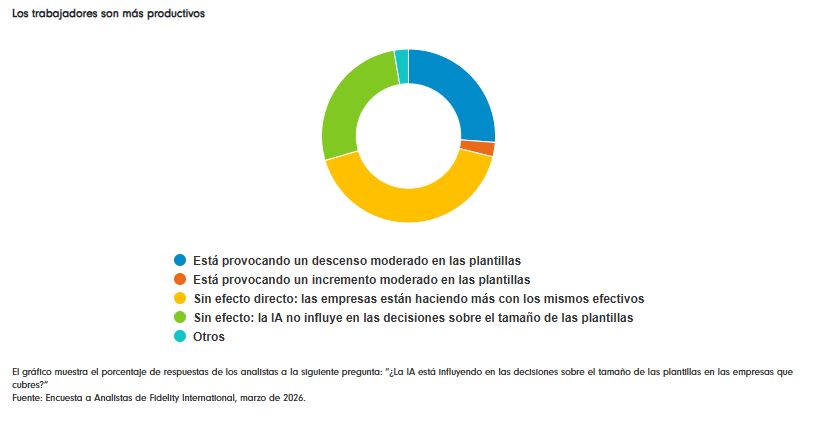

Mismo número de empleados, mayor rendimiento

Luego está el impacto en las plantillas. Siete de cada diez afirman que sus empresas están reduciendo el tamaño de la plantilla como consecuencia de la IA o, lo que es más alentador, están haciendo más con el mismo número de empleados.

Algunos refieren despidos significativos. Sukhy Kaur afirma que un importante banco que analiza ha ahorrado 100.000 horas a la semana en todos los equipos de desarrollo.

Sin embargo, son más habituales las noticias sobre un aumento de la productividad con el mismo número de empleados, y algunos citan ejemplos de empresas que mejoran las competencias de su plantilla o canalizan el ahorro de costes hacia otras áreas.

Algunos analistas consideran que los seres humanos dedicarán más tiempo a interactuar con los clientes; otros piensan que será necesario que haya personas para manejar la IA. “El trabajo podría cambiar sustancialmente —afirma el analista industrial canadiense Robert Reynolds— a medida que aprendan a gestionar agentes de IA”. Michael Gaynor, analista de renta fija del sector del consumo, habla de cómo la IA optimiza procesos existentes como la gestión de existencias. “Todos estos procesos siguen necesitando intervención humana —explica—, pero el uso de herramientas de IA hará que estos esfuerzos sean más específicos y eficientes”.

No olvidemos el potencial alcista

La IA supera al resto de temáticas bursátiles de los últimos años en cuanto a la magnitud de la inversión. Como cabía esperar, eso ha provocado nerviosismo. Sin embargo, los analistas de Fidelity International, que trabajan sobre el terreno rastreando con precisión a dónde va ese gasto, se muestran optimistas en líneas generales.

“El mercado se pregunta dónde se generan los ingresos gracias a la IA —afirma el analista de semiconductores Jonathan Tseng— mientras olvida el hecho de que las empresas que más han invertido en IA han incrementado en más de $200 mil millones los ingresos totales en los últimos tres años”. “A veces, la respuesta está a la vista de todos”.