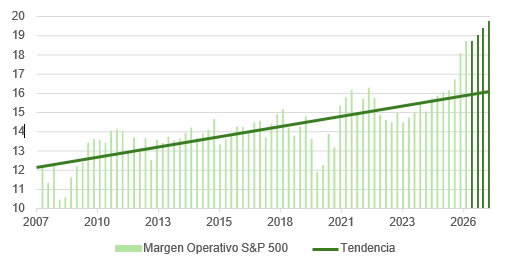

Los inversores se vuelcan con la IA: su uso aumenta un 46% en un año

| Por cristina.lopez | 0 Comentarios

Los inversores minoristas adoptan cada vez más herramientas de IA para construir sus carteras. El porcentaje de quienes las utilizan ha aumentado un 46% en tan solo un año, según el informe del Pulso al Inversor Minorista de la plataforma de trading e inversión eToro, correspondiente al tercer trimestre de 2025

El estudio, que encuestó a 11.000 inversores minoristas en 13 países reveló que el 19% utiliza ahora herramientas de IA para seleccionar o modificar inversiones en sus carteras, frente al 13% del año anterior. La proporción de inversores en todo el mundo abiertos a adoptar estas tecnologías se mantiene estable en el 39%, en comparación con el 38% del año pasado. La encuesta española registra un porcentaje similar entre quienes usan la IA (19%), aunque las respuestas de los que dicen estar dispuestos a emplear esta tecnología se elevan hasta el 45%.

Esta tendencia abarca generaciones, niveles de experiencia, tamaño de cartera, países y géneros: cada vez más inversores de todos los grupos ya utilizan o están abiertos a utilizar herramientas de IA. A nivel global, entre generaciones, los millennials son ahora los más propensos a utilizar estas herramientas, con un 72%, en comparación con el 61% del año anterior, superando a la generación Z (69 % frente al 68 %). Los baby boomers, aunque todavía están por detrás con un 35%, han visto un aumento del 30% en el tercer trimestre de 2024.

Al comentar los datos, Lale Akoner, estratega de mercado global de eToro, afirmó:“Dos años y medio después de la aparición de ChatGPT, la IA ha cobrado protagonismo en muchos ámbitos de la vida, incluida la inversión. Para los inversores minoristas, esta tecnología está derribando barreras al proporcionar análisis avanzados o detectar tendencias, lo que les permite tomar decisiones más informadas y crear igualdad de condiciones. Si bien la adopción comenzó entre los inversores más jóvenes, ahora estamos observando una rápida aceptación en todos los grupos demográficos. Este cambio pone de relieve la agilidad de los inversores minoristas a la hora de adoptar nuevas herramientas que les permitan alcanzar sus objetivos a largo plazo”.

“Estamos en un punto donde la IA ya no es un accesorio curioso, sino una herramienta que democratiza el acceso al análisis avanzado. Y esto no quiere decir que sustituya al inversor. Lo relevante aquí es cómo se combina la capacidad de procesar datos de la IA con el criterio humano para dar contexto. Los que aprendan a usar la IA como apoyo real, podrán adaptarse mejor a un mercado que exige velocidad, pero también criterio”, comentó Javier Molina, analista senior de mercados para eToro.

Los inversores minoristas buscan información sobre IA

El estudio revela que la IA es el tema principal sobre el que los inversores minoristas a nivel global planean aprender más durante el próximo año (23%), seguida de los criptoactivos y la tecnología blockchain (22%), las normas fiscales (18%) y los ETF (17%). En las diferentes generaciones, aprender sobre estrategias de inversión basadas en IA fue la opción preferida entre los millennials (27%, equivalente a criptoactivos y blockchain), la generación X (24%) y los baby boomers (17%). Sin embargo, la generación Z mostró una mayor preferencia por las criptoactivos y blockchain, con un 25% que mencionó estos temas.

En este punto, la encuesta española difiere sustancialmente. El asunto que más interés de aprendizaje suscita a los minoristas españoles son los criptoactivos y tecnología blockchain (23%), y los ETF (18%). Ambos superan a la IA (16%) que rebasa en un punto porcentual a la planificación formativa sobre el mercado inmobiliario y los bonos y la renta fija, con un 15%. Justo por debajo (14%) aparece la opción académica de las normas fiscales.

Al analizar los resultados por generaciones, los cambios también son significativos. La gen-Z elige los criptoactivos y tecnología blockchain en primer lugar (con un 33%), seguido de los ETF (31%), mientras los millennials dan prioridad al tándem cripto–blockchain, pero tan solo en un 23%, a escasa distancia de la IA (19%). La gen-X también se decanta por los criptoactivos y la tecnología blockchain (22%), por delante de los ETF (15%), y los boomers muestran una mayor variedad de temas para mejorar su aprendizaje: a un 16% le gustaría profundizar en el conocimiento de bonos y productos de renta fija, un 15% a la IA y las normas fiscales y un 12% a los criptoactivos y tecnología blockchain y para los ETF.

“Los inversores minoristas saben que la IA no es solo una palabra de moda. Muchos ya han experimentado con herramientas de IA y han visto de primera mano su potencial para mejorar las estrategias de inversión. Sin embargo, la tecnología de IA aún es incipiente y presenta varios desafíos, como comprender los algoritmos, garantizar la precisión de los datos e integrar estas herramientas en sus estrategias. Estos puntos débiles son precisamente la razón por la que tantos inversores minoristas están ansiosos por profundizar sus conocimientos sobre la IA. Reconocen su potencial transformador, pero también comprenden que dominar la IA requiere aprendizaje y adaptación continuos”, subrayó Lale Akoner.

Por su parte, Javier Molina añadió: “El interés por formarse en IA es una señal de madurez. Los inversores no quieren una máquina que decida por ellos, quieren entender los algoritmos, sus sesgos y limitaciones, para decidir con más criterio. La IA democratiza las herramientas, pero obliga a elevar el nivel de educación financiera para usarlas de forma responsable”.

Inversores minoristas optimistas sobre las acciones de IA

La encuesta RIB, según sus siglas en inglés destacó que los inversores minoristas no solo están listos para adoptar herramientas de IA, sino que también mantienen un optimismo sobre el sector de la IA como inversión. La mayoría (55%) espera que el precio de las acciones relacionadas con la IA aumente en 2025, mientras que el 23% cree que se estabilizará y solo el 11% anticipa una caída. En el sondeo demoscópico español, también son mayoritarios quienes piensan que el precio de los valores relacionados con la IA se incrementará este año (59%), frente al 7% que cree que caerán y el 24% piensa que se mantendrán en niveles similares.

La IA, y la transformación digital en general, encabezan la lista de temas a largo plazo que los inversores minoristas consideran al tomar decisiones de inversión, citados por el 31%, seguidos de los criptoactivos y los pagos digitales (27%), las tecnologías limpias (26%), la robótica y la automatización (25%), el envejecimiento de la población (24%) y el crecimiento de la clase media global (22%).

En este apartado, existe bastante simetría con la encuesta española. Un 33% considera la IA y la transformación digital como tema de inversión a largo plazo; un 28% a los criptoactivos; un 24% a la robótica y la automatización; otro 22% se inclina por inversiones vinculadas a combatir el envejecimiento de la población y, en un porcentaje idéntico, a medidas dirigidas a impulsar el crecimiento de la clase media global. Finalmente, las energías limpias representan el 21%.

Lale Akoner explicó: “Los inversores minoristas ven la IA no solo como una herramienta, sino como uno de los factores de crecimiento más importantes del mercado. Con más de la mitad de las expectativas de que los precios de las acciones relacionadas con la IA suban en 2025, la confianza en que el sector seguirá ofreciendo un sólido rendimiento sigue siendo alta, ya que las empresas aprovechan la IA para impulsar la eficiencia, la innovación y la rentabilidad sigue siendo alta. Si bien la volatilidad a corto plazo siempre es posible, la trayectoria a largo plazo de la IA sigue siendo una convicción fundamental entre los inversores de todo el mundo”.