Pictet Wealth Management (Pictet WM) ha anunciado la incorporación de Ana Queipo de Llano Argote como Wealth Planner con efecto 1 de junio de 2026. Según explica la firma, se suma al equipo de especialistas de la firma en Madrid, reforzando la capacidad de asesoramiento patrimonial integral para clientes de alto y ultra-alto patrimonio. De esta manera la firma, en el marco de su estrategia de crecimiento sostenido, amplía su servicio en España en aspectos fiscales y de estructuración del patrimonio.

En su nuevo puesto, Queipo de Llano reporta a Enrique Sendagorta, consejero delegado de Pictet WM en Iberia, reforzando tanto al equipo de banqueros como al de especialistas y de soporte. “Estamos muy contentos de incorporar a Ana en nuestro equipo de Wealth Planning. Su trayectoria, tanto en PricewaterhouseCoopers como Julius Baer, habla por sí sola. Como especialista, posee amplia experiencia fiscal, sólida formación y un profundo conocimiento del derecho. Su perfil encaja plenamente con la cultura y valores de Pictet. Estamos seguros de que con ella podremos elevar aún más la calidad del servicio que ofrecemos a nuestros clientes y potenciales clientes en planificación financiera, eficiencia fiscal, gobernanza familiar, sucesión y protección de activos”, ha indicado Sendagorta.

Por su parte, Ana Queipo de Llano ha destacado: “Afronto con enorme ilusión mi incorporación a Pictet Wealth Management, entidad de referencia en asesoramiento personalizado a personas de alto patrimonio, con una red global y presencia en las plazas clave de todo el mundo. Como especialista en planificación patrimonial y con la experiencia adquirida durante toda mi carrera, espero aportar el máximo valor a la situación particular de cada cliente, mediante un enfoque integral y visión a largo plazo más allá de la pura gestión de inversiones. Mi objetivo es acompañar a los clientes y sus familias en todos los hitos importantes de su vida”.

Ana Queipo de Llano cuenta con casi tres décadas de experiencia en planificación patrimonial y fiscal para grandes fortunas y familias empresarias. Licenciada en Derecho por la Universidad Complutense de Madrid y Máster en Asesoría Fiscal por el Instituto de Empresa, inició su carrera profesional en PricewaterhouseCoopers, donde durante catorce años lideró el área de High Net Wealth Individuals y Family Business, asesorando estructuras patrimoniales nacionales e internacionales, con planificación sucesoria y fiscalidad personal, societaria e indirecta. Desde noviembre de 2012, ha ejercido como Directora de Wealth Planning en Julius Baer Group, siendo miembro del Comité de Dirección local y liderando la función de planificación patrimonial para el mercado español, prestando servicio a las plataformas de Suiza y Luxemburgo y los equipos de asesores financieros en España y el resto de las oficinas de Julius Baer en el mundo.

Foto cedidaLudvig Uddeholt, responsable de Distribución Internacional y Ventas y Ryan Tolson, director del área en Sissener.

“Siempre bueno, a veces excelente, nunca terrible”. La célebre máxima de Howard Marks, fundador de Oaktree, no solo adorna las presentaciones corporativas de Sissener; es el verdadero faro inversor de esta boutique noruega que gestiona un patrimonio de más de 1.300 millones de dólares. Una filosofía de control de riesgos que ahora redoblan ante la comunidad inversora española.

Durante una reciente visita a Madrid, Ludvig Uddeholt, responsable de Distribución Internacional y Ventas de la firma, y Ryan Tolson, director del área, desgranaron las claves de su buque insignia: el Sissener Canopus. Se trata de un fondo de retorno absoluto en formato UCITS, con liquidez diaria y catalogado como Artículo 8 bajo los criterios ESG, que ha hecho de la resiliencia su mejor carta de presentación.

Los números respaldan el relato. Desde su lanzamiento en 2012, el fondo acumula un track record de 14 años con una rentabilidad anualizada superior al 12%. Lo más llamativo, sin embargo, no es cuánto gana, sino cuánto deja de perder: en más de una década, el vehículo solo ha firmado un año en negativo —el fatídico 2018—, e incluso entonces las pérdidas apenas alcanzaron la mitad de las registradas por los principales índices globales.

“Queremos ganar dinero en cualquier entorno de mercado, pero el imperativo categórico es no perderlo”, resume de forma tajante Uddeholt.

Esta asimetría en los rendimientos se ha logrado manteniendo una exposición media al mercado de apenas el 63%, gracias a una flexibilidad táctica que permite al equipo gestor elevar o reducir el riesgo de forma dinámica y veloz. El resultado de esta ecuación es una eficiencia sobresaliente, reflejada en un ratio de Sharpe superior a 3 en el último año. “El fondo brilla especialmente en periodos de incertidumbre y alta volatilidad; es un verdadero vehículo all-weather”, remata Tolson.

La obsesión de la firma por el control de riesgos tiene un fuerte componente biográfico. Su fundador, Jan Petter Sissener, curtido en mil batallas financieras, capitaneaba en 2008 la filial británica de Kaupthing, uno de los bancos islandeses arrastrados por la onda expansiva de Lehman Brothers. Tras el colapso, Sissener perdió su empleo, pero centró todos sus esfuerzos en blindar el capital de sus clientes.

Aquella experiencia catalizó la fundación de Sissener AS en 2009. El financiero arrancó el proyecto con capital propio, de familiares y amigos, articulando un fondo cerrado a tres años que pulverizó los marcadores con un rendimiento superior al 100%. El apetito del mercado por replicar ese modelo con una estructura más líquida dio origen, en 2012, al actual fondo Canopus.

Hoy, el negocio mantiene un marcado ADN familiar y de alineación de intereses:

Propiedad: La familia Sissener controla el 90% del capital de la gestora, mientras que el 10% restante está en manos de los empleados.

Coinversión y bonus: El 50% de los bonus de la plantilla se abona en participaciones del fondo Canopus, con un periodo de retención obligatorio de tres años.

Diversificación: La firma cuenta además con una estrategia de renta fija, el Sissener Corporate Bond Fund, pilotado por Philippe Sissener, hijo del fundador.

En un momento de reconfiguración de carteras a nivel global, Funds Society se ha sentado con Uddeholt y Tolson para analizar en detalle el posicionamiento actual de una estrategia que promete esquivar los nubarrones del mercado.

¿Cómo es su proceso de inversión? ¿Cuál es la clave que explica la performance histórica de la estrategia?

Compramos las acciones que nos gustan, sin complejos. Construimos una cartera concentrada de entre 35 y 45 compañías, poniendo el foco de manera obsesiva en la generación de caja (cash flow) y en el buen gobierno corporativo, un factor innegociable para el señor Sissener.

La otra gran palanca de rentabilidad es nuestra dualidad geográfica: el mandato de inversión es global, pero mantenemos un marcado sesgo nórdico. Históricamente, entre el 40% y el 50% de nuestra cartera de posiciones largas (long book) se ha localizado en la región nórdica. Aprovechamos a fondo nuestro conocimiento del terreno, lo que supone una ventaja competitiva brutal si se tiene en cuenta que el mercado noruego es pequeño y sustancialmente menos eficiente que los grandes parqués mundiales.

Cuénteme cómo trabaja su equipo de inversión. ¿En qué se diferencia Sissener de otras compañías?

Contamos con un equipo de inversión compacto de siete profesionales: dos analistas de crédito y cinco especialistas en renta variable. Es un bloque con mucha veteranía que promedia los 20 años de experiencia en la industria.

Trabajamos de forma muy estrecha en el análisis cruzado de cada cotizada. Buscamos sinergias analizando la misma compañía desde el prisma del equity y, simultáneamente, a través de su perfil de deuda. Este enfoque combinado nos permite identificar ineficiencias de valoración y monitorizar los riesgos de balance mucho mejor que si trabajáramos en silos independientes. Todo esto alimenta un ecosistema de debate constante, con comités y reuniones diarias.

¿Cuál es su visión actual de los mercados?

En la actualidad, nuestra exposición neta se sitúa en el 40 %. No obstante, hacemos gala de una gestión de la volatilidad muy táctica: la rebajamos drásticamente al 30 % en los compases iniciales del conflicto con Irán y, posteriormente, la elevamos de golpe hasta el 60 % para capturar las ventanas de oportunidad que identificamos tras las caídas. Invertimos en mercados desarrollados —principalmente Estados Unidos, Europa y Escandinavia—, pero siempre tratando de mirar el mundo bajo el prisma y la experiencia noruega.

Operamos mediante grandes temáticas de inversión. Por ejemplo, ahora mismo pivotamos con fuerza sobre una tendencia que denominamos «Powering up Europe» (Energizando Europa), centrada en la soberanía energética del Viejo Continente. Creemos que la energía seguirá siendo un vector de inversión estratégico durante años y Noruega, como país productor, está en el epicentro. Conocemos a las compañías energéticas noruegas al milímetro; ese es nuestro fortín.

Por descontado, también estamos expuestos al bum de la Inteligencia Artificial (IA) y estamos convencidos de que la demanda de semiconductores se mantendrá robusta. Sin embargo, preferimos mantener las distancias con las valoraciones exigentes de los llamados Siete Magníficos. Aplicamos el viejo aforismo de la fiebre del oro: los que más dinero ganaron no fueron los buscadores, sino los que vendían las palas. Ese es el enfoque que estamos replicando en el sector tecnológico.

¿Por qué es un fondo de retorno absoluto long short, pero no es market neutral?

Sissener Canopus siempre ha tenido un sesgo comprador (long bias). Solo hemos operado con una estrategia puramente neutral en una ocasión: cuando estalló la pandemia del Covid-19. En aquel momento, la falta de visibilidad sobre lo que iba a ocurrir era total y, en marzo de 2020, tomamos la decisión drástica de reducir nuestro perfil de riesgo hasta situar la exposición en un -4%.

Nuestra condición de boutique independiente nos otorga una flexibilidad extrema para ajustar la exposición a renta variable a golpe de timón. Además, al gestionar una cartera integrada por valores altamente líquidos, tendríamos la capacidad de deshacer la totalidad de nuestras posiciones en apenas un par de días si el mercado lo exigiese.

Para protegernos de las caídas, combinamos coberturas sistemáticas y discrecionales. En la práctica, lo que hacemos es ponernos cortos (short) en índices de referencia como el EuroStoxx o el S&P 500 para neutralizar el riesgo de mercado general, mientras compramos los valores individuales que nos gustan bajo nuestra óptica noruega. Al final del día, todo orbita en torno al control de riesgos. Un vehículo que ofrece liquidez diaria está obligado a contar con una gestión del riesgo extraordinariamente rigurosa.

¿Qué lugar puede ocupar el Sissener Canopus en una cartera diversificada?

Concebimos este fondo como un activo estructural, un bloque fundamental (core building block) para capear el actual ecosistema de riesgos geopolíticos, la incertidumbre que rodea a las valoraciones y las dudas sobre la senda que tomarán los tipos de interés. Es una estrategia diseñada para mantenerse en cartera durante varios años porque aporta valor de forma recurrente, al tiempo que ofrece un colchón de protección implícito. No hay que olvidar que su ratio de Sharpe a 12 meses se sitúa holgadamente por encima de 3.

Muchos de los asesores financieros con los que colaboramos lo están incorporando como un complemento estratégico dentro del núcleo duro de la asignación a bolsa de sus clientes. A menudo, a los inversores particulares les cuesta mantener la disciplina de inversión durante las correcciones o las fases de alta volatilidad del mercado. Sin embargo, como profesionales, los asesores saben que lo correcto es recomendarles permanecer invertidos. Este fondo actúa, precisamente, como ese dique de contención que suaviza las curvas y mitiga la volatilidad para que el cliente no claudique en los momentos difíciles.

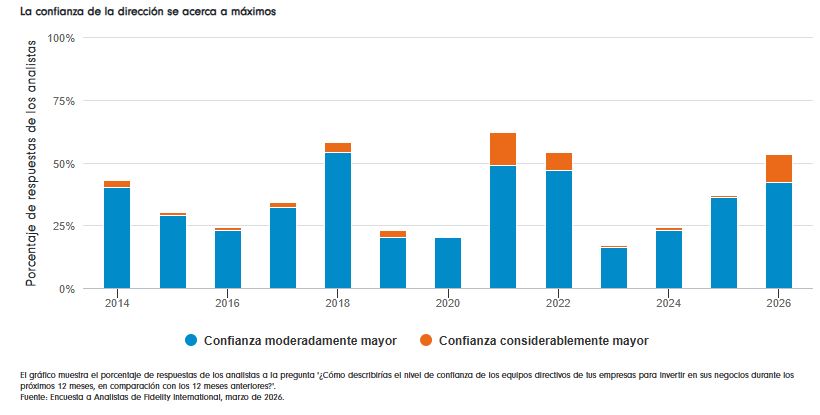

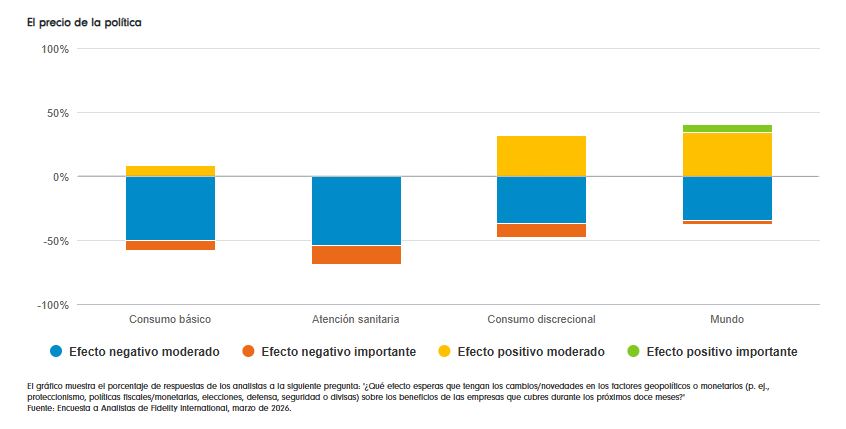

Ya se conocen los resultados: el auge de la inversión en IA está haciendo que las empresas se sientan mejor que en ningún otro momento desde las caóticas secuelas de la pandemia. Sin embargo, en el fondo persisten riesgos relacionados con los costes de las materias primas, los salarios y el gasto de los hogares que amenazan con lastrar la economía mundial durante los próximos años, más aún con el conflicto en Oriente Medio.

Esas son las conclusiones principales de la Encuesta a Analistas de Fidelity International de este año, fruto de las observaciones detalladas de más de 120 analistas especializados que cubren empresas de todo el mundo con un nivel de detalle formidable. Repartidos entre la renta variable y la renta fija, han informado sobre las más de 20.000 reuniones que han celebrado con altos directivos durante el último año, y, en general, el mensaje es positivo.

Los analistas tienen claro el origen de ese optimismo: nos encontramos en medio del mayor auge inversor de los últimos años, impulsado por el gasto en inteligencia artificial y toda la infraestructura necesaria para ponerla en marcha.

«El efecto de arrastre de la IA se está ampliando», afirma Terence Tsai, responsable de un equipo de analistas tecnológicos que cubren los fabricantes de semiconductores a nivel mundial. «El despliegue está ampliándose, no llegando a su punto álgido».

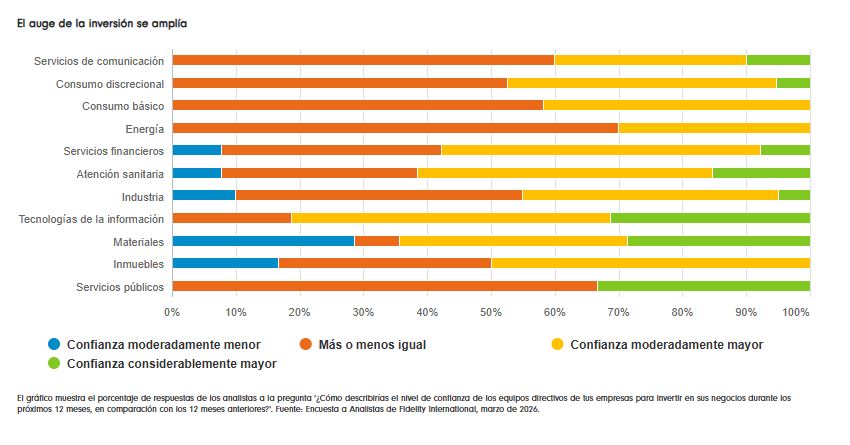

Ese desarrollo está impulsando el gasto de los clientes de una amplia gama de empresas y apunta hacia fuentes de ingresos que se prolongarán durante años en el futuro. Las tecnologías de la información son las principales beneficiarias, pero los efectos también son muy visibles en los sectores de los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir un mundo de nuevos centros de datos y centrales eléctricas surge tras más de una década de estancamiento. Alrededor del 64% de los analistas del sector de los materiales afirma que los directivos de las empresas se muestran moderada o considerablemente más optimistas acerca del próximo año que del anterior, en comparación con el 81% en el sector de las TI.

«Los pedidos se han disparado», afirma Srishti Sinha, que cubre las empresas eléctricas estadounidenses encargadas de proporcionar varios puntos porcentuales de capacidad adicional cada año durante el resto de la década. «Las empresas de servicios públicos de mi sector han aumentado sus planes de inversión a cinco años en un 20% al renovarlos, y eso fue después de un aumento del 20% el año pasado también».

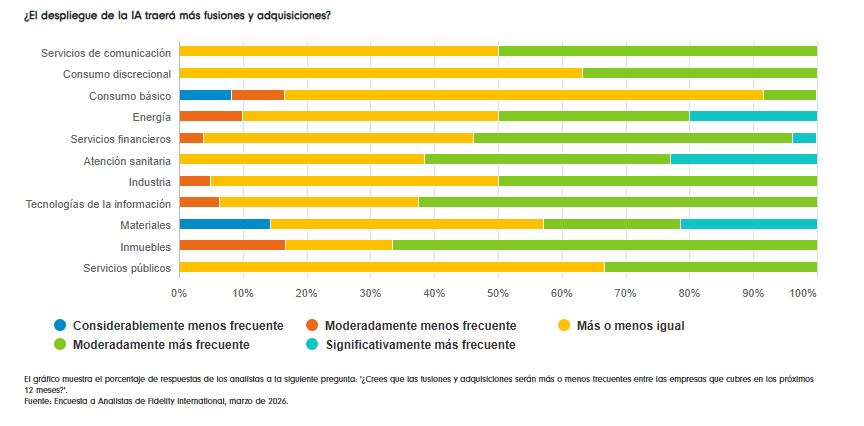

Las expectativas sobre fusiones y adquisiciones también reflejan el exceso de dinero en circulación. Aproximadamente la mitad de los analistas del sector industrial esperan que las operaciones de fusión y adquisición sean más frecuentes este año, frente a un tercio hace un año. Aunque el volumen de operaciones en el sector de las TI podría verse frenado en cierta medida por las empresas que están realizando grandes inversiones en el desarrollo de la IA, el 63% de los analistas del sector de las TI espera ahora un aumento de las fusiones y adquisiciones en los próximos meses.

«Lograr aumentos significativos de la productividad gracias a la IA en la integración de sistemas puede requerir un cierto nivel de escala», afirma el analista sectorial japonés Noriyuki Takizawa. «Por lo tanto, es posible que las grandes empresas busquen movimientos de concentración para reforzar sus capacidades de implementación de IA. Las valoraciones generales del sector son [también] significativamente más bajas de lo que eran hace dos o tres meses».

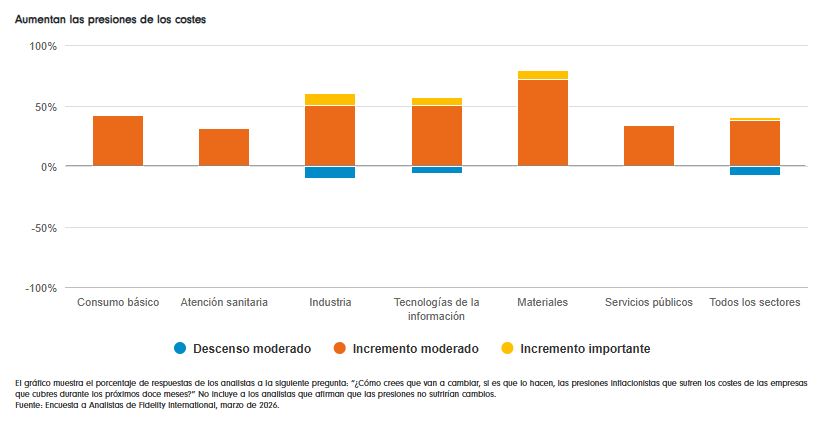

Por supuesto, hay una trampa. Los costes se han incrementado ostensiblemente durante el último año en todos los sectores y muchos esperan que esas presiones sigan aumentando en los próximos meses. Solo el 8% de los analistas que participaron en la encuesta esperaba que las presiones inflacionistas remitieran en los próximos 12 meses.

La mitad afirmó que las presiones se mantendrían al mismo nivel y el 40% esperaba un aumento. Sin embargo, lo más importante es que los resultados también apuntan a una divergencia en las presiones sobre los costes entre los salariales y los no salariales. El indicador trimestral de la encuesta sobre las expectativas de costes laborales para los próximos seis meses se sitúa cerca de cero por primera vez en tres años.

Así pues, resulta revelador que la mayoría de los analistas que cubren empresas de consumo en la encuesta anual señalen la asequibilidad, su impacto en los consumidores más pobres o la demanda general como su mayor preocupación para el año que viene. Aseguran que sí, que para la clase media estadounidense están construyendo una nueva central eléctrica al otro lado de la carretera para abastecer de energía al gigantesco centro de datos situado al otro lado de la ciudad. Y más allá de los barrios residenciales podría haber una mina de cobre que satisfaga la enorme demanda de cableado eléctrico. Pero para los consumidores que no se benefician de las ganancias bursátiles, ni de los tipos de interés más altos, ni de la rentabilidad del oro, el panorama es más sombrío. Los costes de los combustibles seguirán subiendo, pero los salarios no.

«Creo que el aumento del desempleo y la caída del gasto de los consumidores serían el mayor riesgo para los fundamentales de mis empresas durante los próximos 12 meses», afirma Chase Bethel, que cubre Walmart, Costco y otros grupos de distribución estadounidenses.

El otro gran riesgo que muchos mencionan es el contexto geopolítico. La pugna entre los gobiernos por las materias primas industriales eleva los costes y ejerce presión sobre los márgenes de los fabricantes. La inflación impulsada por la oferta podría impedir que los bancos centrales bajen los tipos de interés. La situación se complicará aún más si los gobiernos acaban sacando la chequera para compensar el impacto del aumento de los precios del petróleo y el gas en los hogares con rentas más bajas, lo que elevaría los tipos de interés básicos a largo plazo. Además, los fundamentales de la deuda corporativa no cotizada están presionados y muestran señales incipientes, pero crecientes, de tensión.

Los analistas del sector sanitario también señalan las repercusiones de los conflictos armados para las cuentas públicas, lo que se suma a la preocupación generalizada en el sector por la presión política para regular los precios de forma más agresiva.

«La sanidad es una partida importante en los presupuestos de todos los países», afirma el analista Justin Teo. «Dado que otras prioridades (como el gasto en defensa) están imponiéndose, aumenta la presión sobre los presupuestos sanitarios».

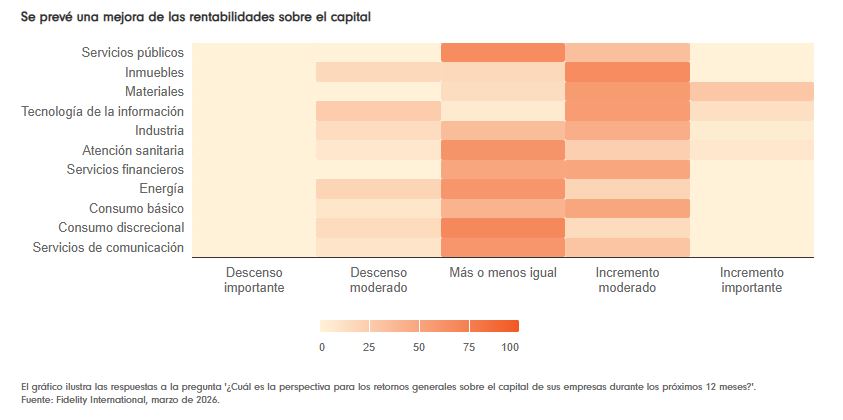

Confianza

No obstante, la confianza empresarial sigue siendo elevada: las empresas se están beneficiando de la inversión en IA y del alza de las bolsas. La expectativa general es que mejoren la rentabilidad sobre el capital y los pagos de dividendos a los inversores. Más de la mitad de los analistas encuestados espera que aumenten los dividendos; en el sector de las TI, esa cifra es del 63%.

Una situación geopolítica más complicada, por las buenas o por las malas, está dando lugar a unas perspectivas económicas más confusas y, como comentan aquí nuestros analistas tecnológicos, la contribución de la IA podría consistir en facilitar a las empresas hacer más con menos y reducir el tamaño relativo de sus plantillas, pero en un momento en el que la economía ya está ejerciendo presión sobre los consumidores de renta media.

Sin embargo, nada de esto debería restar importancia al mensaje central: que la inversión de Microsoft, Meta y Google en IA no es solo un acicate para las valoraciones bursátiles. La clase media sigue sintiendo la presión de los costes, pero ese ingente volumen de capital acabará llegando a los albañiles y electricistas que están levantando las nuevas fábricas y centros de datos. Cuando eso ocurra, cabe esperar que el número de beneficiarios aumente de la mano de un nivel de vida más alto y una mayor variedad de rentabilidades bursátiles.

Foto cedidaDe pie, de izquierda a derecha: Carolina Badía (Funds Society), Fernando Gómez Mora (Caixabank AM), Domingo Barroso (Vanguard), Santiago Royuela (A&G), Elena Santiso (Funds Society). Sentados, de izquierda a derecha: José Cerón (Fonditel), Cecilia Prieto (Funds Society) y Álvaro Llenas (Tressis)

La diversificación como eje central de las carteras, el papel de la renta variable emergente y la evolución del income más allá de las etiquetas centraron el desayuno informativo “Diversificar es clave y gratuito: oportunidades fuera de EE.UU.”, organizado por Funds Society y patrocinado por Vanguard. El encuentro contó con la participación de Domingo Barroso, Senior Executive Sales en la entidad, quien subrayó que “en Vanguard tenemos tres pilares básicos de inversión: invertir con un enfoque de largo plazo, los bajos costes y la diversificación, y este año hay que poner más foco en la diversificación”, destacando el valor de esta última en un entorno de elevada concentración del mercado estadounidense.

El primer bloque se centró en la renta variable emergente, con intervenciones de Álvaro Lleras (Tressis), Santiago Royuela (A&G Banca Privada), Fernando Gómez Mora (CaixaBank AM), José Cerón (Fonditel) y el propio Barroso. Todos coincidieron en el atractivo estructural de esta clase de activo por valoración, demografía y diversificación, aunque con matices sobre el riesgo geopolítico, el dólar y los tipos estadounidenses. Lleras defendió su papel como “picante”o diversificador en cartera, Royuela destacó el ajuste de benchmarks para reducir el sesgo a EE.UU., Gómez Mora subrayó la gestión táctica ante el impacto de los conflictos geopolíticos, y Cerón insistió en la mejora de la calidad corporativa. Barroso, por su parte, defendió el uso de ETFs como vía eficiente de acceso y el atractivo del descuento de la región.

El segundo bloque abordó la rotación hacia value e income, con especial atención a la calidad del dividendo en un entorno dominado por la inteligencia artificial. Cerón advirtió de que una yield elevada no es suficiente sin sostenibilidad, mientras Gómez Mora destacó el “brillo” renovado de las estrategias de dividendo por el cambio en el comportamiento de las tecnológicas. Desde Vanguard, Barroso explicó que los ETFs de dividendos permiten exposición a sesgos value y menor concentración en las grandes tecnológicas, mientras Royuela y Lleras remarcaron la importancia del crecimiento del beneficio y la calidad del modelo de negocio.

El tercer bloque giró en torno a la diversificación global de carteras. Los participantes coincidieron en que la elevada concentración del mercado estadounidense exige ampliar el universo de inversión hacia Europa, Japón y emergentes. Royuela recordó que una parte muy reducida de compañías genera la mayor parte de la rentabilidad de los índices, mientras Cerón señaló el cambio de fase hacia mayor dispersión de retornos. Lleras defendió mantener exposición a EE.UU. mientras el ciclo tecnológico siga siendo favorable, y Barroso concluyó que la diversificación debe aplicarse “con sentido”, buscando mejorar correlación, rentabilidad y riesgo.

Participantes del desayuno

Domingo Barroso, Senior Executive Sales de Vanguard

Fernando Gómez Mora, Responsable de Soluciones de Impacto y Fondos de Banca Privada de CaixaBank Asset Management

José Cerón, Director de Multiactivos de Fonditel

Álvaro Lleras, selector de fondos y analista de Tressis

Santiago Royuela, del equipo de Selección de Fondos de A&G Banca Privada

La masificación de las estrategias semilíquidas ha cambiado el panorama de las inversiones en activos alternativos en los últimos años, abriendo las puertas a clientes de alto patrimonio y canales de wealth management a carteras y retornos a las que antes sólo podían aspirar los grandes institucionales. Y aunque la dinámica de los grandes fondos de deuda privada despertó dudas sobre el rol de la liquidez, de cara a retiros de capital extendidos, desde la industria ven que la demanda se mantiene.

“Algunos medios han advertido que los recientes rescates en algunos fondos evergreen de crédito privado podrían tener un efecto de cascada. Sin embargo, los flujos netos a estrategias evergreen de EE.UU. se han mantenido saludables, de hecho”, señaló la gestora especializada Neuberger en un informe reciente.

Según la firma, el interés ha sido sostenido. Hasta el cierre del año pasado, la industria de fondos evergreen de private equity acumuló 60 meses consecutivos de flujos positivos, de 2021 a 2025. En el segmento de vehículos de deuda privada se dio algo similar, pero la racha se rompió en diciembre del año pasado, cuando los flujos netos fueron negativos.

Esta demanda ha traído un fuerte aumento en el segmento de semilíquidos. Por ejemplo, los lanzamientos de vehículos evergreen llegaron a su punto más alto en una década durante el año pasado, con la creación de 123 nuevos vehículos de este tipo, según cifras de la firma especializada en mercado privados Preqin.

Además, los activos de los fondos evergreen alcanzaron los 530.000 millones de dólares al cierre de 2025, subiendo más de 100.000 millones de dólares respecto a 2024. Las estructuras más populares fueron las BDCs y las estrategias que primaron fueron las de crédito alternativo.

Ahora, considerando que ese fue el espacio donde se concentró la turbulencia ligada a las preocupaciones por liquidez, también fue donde se concentró la atención del mercado en general. “El último trimestre de 2025 y los meses de apertura de 2026 han visto una ola de titulares en torno a rescates actuales y potenciales en varios fondos de crédito, incluyendo algunos de los gestores más prominentes”, indicó Morningstar en un análisis.

El asunto de la liquidez

Pero lejos de extinguir el interés en el formato evergreen, resaltó la firma de servicios financieros, estos episodios “reflejan, en última instancia, una realidad estructural de la que los inversionistas están cada vez más conscientes”.

Esta, explicaron, es que “fuera de los fondos de intervalo, los términos de liquidez de las estructuras semilíquidas siguen bajo discreción de los directorios y permiten la restricción de rescates en períodos de estrés de mercado, y los managers van a ejercer esa habilidad cuando lo consideren como la mejor opción para el fondo”.

Raya para la suma, según la firma de servicios financieros, la liquidez no está garantizada y es responsabilidad de las gestoras proteger a los inversionistas de los eventos desestabilizadores. Aunque esto no quita que se haya convertido en un riesgo reputacional que las casas de inversión deben considerar.

En esa línea, cifras de Morningstar reflejan los fondos semilíquidos de capital privado manejan, en promedio, 15% de su portafolio en activos de liquidez, mientras que los de deuda privada promedian la mitad.

Ahora, es en esta variable donde las gestoras deben hacer un balance delicado. “Si tienen muy poco efectivo o activos fáciles de vender, podrían tener problemas para manejar consistentemente las ofertas sobre-suscritas de rescate. Tener demasiados activos líquidos, sin embargo, puede impactar los retornos”, advirtió la firma de servicios financieros.

Sentimiento de mercado

Pero aunque el foco de los dilemas de liquidez es la conexión de los canales de wealth management con las estructuras alternativas, la demanda sigue fuerte. Según un sondeo a bancas privadas globales realizado a fines de año por Hamilton Lane, un 86% del segmento de clientes planea aumentar su posicionamiento en alternativos este año.

La experiencia de la plataforma especializada CAIS confirma la tendencia. En base a los nueve eventos que han realizado este año enfocados en el segmento de asesores de inversión, aseguran que se ha visto un cambio estructural. “A medida que el entorno de alternativos se ha ido expandiendo y la implementación se ha vuelto más accesible, la conversación en torno a la construcción de portafolios ha evolucionado”, indicó la entidad.

Ahora los asesores tienen acceso a un amplio rango de estrategias en private equity, crédito privado, activos reales e inversiones estructuradas, yendo más allá de poner todo en el mismo paragua de “alternativos”.

Hacia delante, la expectativa es que los canales de gestión patrimonial sigan ganando terreno en el ecosistema de inversión en alternativos. Las estimaciones de la consultora PwC apuntan a que el total de capital invertible a nivel global llegaría a 481 billones (millones de millones) de dólares en 2030, y dos tercios de eso estarían ligados a los segmentos de mass affluent y HNWI. Estos polos de capital tendrían un CAGR de 5,7% y 6,5%, respectivamente, agregaron.

El Seminario Internacional FIAP-WPA 2026 ya tiene fecha y ubicación confirmadas. El encuentro se celebrará los próximos 22 y 23 de julio de 2026 en el Hotel Marriott Hacienda Belén, situado en San José (Costa Rica).

El evento está organizado por FIAP y la World Pension Alliance (WPA), entidades que impulsan esta cita de carácter internacional, según la información difundida por la organización.

El encuentro reunirá a asistentes durante dos jornadas en la capital costarricense. La organización ya ha lanzado el mensaje de “Save the Date” para reservar las fechas del evento en el calendario.

Los mercados privados están en plena expansión, con activos bajo gestión que ya superan los 24 trillones de dólares. Sin embargo, este crecimiento empieza a enfrentarse a un obstáculo estructural cada vez más evidente: la fragmentación de los datos.

Cada institución opera bajo su propio “estándar”, lo que se traduce en miles de plantillas de reporte, formatos de documentos y estructuras de datos distintas. La falta de interoperabilidad no solo incrementa los costes operativos en miles de millones, sino que también limita el acceso a una base mucho más amplia de inversionistas.

En la práctica, muchos asesores dedican más de 20 horas al mes a tareas manuales relacionadas con datos. En un entorno donde la eficiencia y la escalabilidad son críticas, este modelo simplemente no es sostenible.

Por qué el problema de los datos persiste

A diferencia de los mercados públicos—donde las reglas de listado, los estándares contables y la infraestructura de custodia han generado flujos de información consistentes—los mercados privados evolucionaron de forma fragmentada, basados en relaciones bilaterales y procesos a medida.

El resultado es un ecosistema donde la información circula en PDFs, correos electrónicos y reportes no estructurados, sin un esquema común que permita su integración.

Las hojas de cálculo, durante años la herramienta predominante, han llegado a su límite. No pueden gestionar el volumen ni la complejidad de la información que hoy generan los mercados privados: capital calls, distribuciones, reportes de compañías participadas, comunicaciones con inversionistas.

Esta fragmentación no es solo un problema operativo. Tiene consecuencias directas en toda la cadena de valor:

Los gestores enfrentan dificultades para generar reportes consistentes y oportunos

Los inversionistas reciben información heterogénea, difícil de comparar

Las herramientas de automatización y AI pierden efectividad al no contar con datos estructurados

Los reguladores operan con visibilidad limitada sobre un mercado cada vez más relevante

Más que tecnología: la necesidad de estándares

La solución no es únicamente tecnológica. Requiere un esfuerzo coordinado para desarrollar modelos de datos comunes y sistemas verdaderamente interoperables.

Los mercados públicos ofrecen una referencia clara. Infraestructuras como Fund/SERV en la industria de fondos mutuos procesan cientos de millones de transacciones al año gracias a estándares compartidos y arquitecturas comunes.

Los mercados privados deben avanzar en esa misma dirección.

Esto implica definir cómo se estructuran y transmiten elementos clave como:

Capital calls

Distribuciones

NAV (net asset value)

Información del inversionista

Datos operativos de compañías participadas

Sin un lenguaje común, cualquier intento de digitalización se convierte en un proyecto de integración a medida.

El cambio hacia modelos operativos más escalables

Distintos análisis de la industria coinciden en un punto: la fragmentación de datos es el principal límite para escalar plataformas de mercados privados.

A medida que las gestoras crecen, se vuelve imprescindible pasar de procesos dependientes de personas a modelos operativos más estructurados, basados en datos consistentes y gobernanza integrada.

Aquí es donde entra en juego la arquitectura tecnológica.

Un modelo moderno requiere:

Una plataforma central de datos que consolide información a lo largo de todo el ciclo de vida de la inversión

Una arquitectura modular, capaz de integrar distintos procesos y sistemas

Flujos de información estandarizados que permitan automatizar tareas sin fricciones

Sin esta base, iniciativas como la automatización o el uso de inteligencia artificial difícilmente generan valor sostenible.

El papel de la tecnología: condición necesaria, no suficiente

El desarrollo de software especializado ha permitido avances importantes.

Hoy existen plataformas diseñadas para centralizar y estructurar información de inversiones, eliminando la dependencia de múltiples sistemas aislados. Estas soluciones pueden capturar datos desde fuentes no estructuradas—como PDFs o correos electrónicos—mediante técnicas de natural language processing y extracción automatizada.

Una vez estructurados, estos datos permiten:

Analizar el desempeño del portafolio en tiempo real

Comparar inversiones entre gestores

Evaluar riesgos de forma más precisa

Sin embargo, estas herramientas tienen un límite claro: su eficacia depende de la calidad y consistencia de los datos de origen.

Sin estándares comunes, cada implementación sigue siendo, en esencia, un esfuerzo artesanal.

Hacia una infraestructura de datos compartida

Resolver el problema de la interoperabilidad requiere coordinación entre múltiples actores:

Gestoras de activos

Administradores de fondos

Custodios

Proveedores tecnológicos

Reguladores

Ya existen iniciativas orientadas a desarrollar modelos de datos abiertos y APIs que faciliten la integración. Pero su adopción aún es desigual.

Los reguladores pueden jugar un papel clave promoviendo plantillas de reporte estandarizadas. Las gestoras, por su parte, deben empezar a exigir calidad y consistencia de datos en sus procesos de selección de proveedores.

Y las fintech tienen la responsabilidad de diseñar sistemas capaces de integrar, validar y mapear información bajo esquemas comunes.

Conclusión: el reto silencioso que definirá el crecimiento

La estandarización de datos no es un tema visible ni particularmente atractivo. Pero es, sin duda, uno de los elementos más críticos para el futuro de los mercados privados.

Sin interoperabilidad, el mercado no podrá escalar al nivel de los mercados públicos, ni ofrecer los niveles de transparencia, eficiencia y gestión de riesgos que los inversionistas demandan.

La disyuntiva es clara: o el sector converge hacia estándares comunes, o quedará limitado por la complejidad de sus propios procesos.

En un entorno donde la tecnología avanza rápidamente, el verdadero diferencial no será quién tiene mejores herramientas, sino quién cuenta con mejores datos.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

Con la compra de dos plantas solares fotovoltaicas operativas en Uruguay, con una capacidad combinada de 76 MWp, el fondo semilíquido Ardian Clean Energy Evergreen Fund (ACEEF) marcó su entrada al país. Con esto, la firma refuerza su presencia en el mercado sudamericano, donde ya han hecho una variedad de inversiones.

Según informaron en un comunicado, la cartera será gestionada por AGR-AM, la plataforma de energías renovables de Ardian en Latinoamérica y España, que supervisará la gestión de activos y la optimización operativa, que incluye el uso de la plataforma de datos propia de la gestora, OPTA.

Ardian ya tiene presencia en Uruguay a través de su inversión en Akuo, que opera una cartera de activos renovables en el país. Por su parte, el fondo en cuestión cuenta con una larga trayectoria en Sudamérica, con activos de energía solar fotovoltaica en Chile y Perú, y activos hidroeléctricos en este último.

¿Por qué Uruguay? Según destacan desde la gestora, el país cuenta con buenos fundamentos en el sector de las energías renovables, incluyendo un marco regulatorio sólido y esquemas de remuneración con alta predictibilidad de ingresos, lo que proporciona un entorno favorable para la inversión a largo plazo.

A futuro, Ardian anticipa que seguirán reforzando su presencia en ese mercado a futuro, mediante nuevas oportunidades de inversión.

“ACEEF se basa en una estrategia de inversión selectiva y disciplinada, centrada en plataformas escalables, geografías diversificadas y activos con sólidos marcos contractuales. Nuestra entrada en Uruguay añade capacidad operativa de alta calidad que respalda rendimientos estables, limita la volatilidad de los ingresos y fortalece la exposición diversificada del fondo a tecnologías renovables clave”, destacó Benjamin Kennedy, Managing Director de Renewables, en la nota de prensa.

En diez años operando en Miami, Bci Securities ha aprendido algunas cosas, viendo la evolución de la industria de gestión patrimonial offshore y de los inversionistas latinoamericanos que la pueblan. Con necesidades más maduras y sofisticadas, las ventajas competitivas ahora pasan por temas como la diversificación global y por la atención realmente integral, más allá de sólo productos para construir la porción internacional de las carteras. Esa es la fórmula con que la firma de corretaje y gestión patrimonial de matriz chilena apunta a seguir creciendo.

“El núcleo de nuestros clientes se ha mantenido. Son personas de alto patrimonio, familias empresarias y compañías latinoamericanas que buscan diversificar sus activos fuera de la región y acceder a mercados globales con asesoría experta. Lo que sí ha cambiado es la profundidad con la que podemos acompañarlos”, relata a Funds Society el CEO de la firma, Carlos Martin.

Desde que abrieron su primera cuenta, en marzo de 2016, la firma se ha convertido en una pieza relevante de la plataforma internacional de Bci, destaca el ejecutivo. A futuro, agrega, ven perspectivas positivas para el negocio de wealth management en EE.UU., especialmente en Florida.

El objetivo para el grupo financiero en el mercado estadounidense es ambicioso: duplicar la base de clientes en el estado sureño antes de 2029, con foco en personas y empresas latinoamericanas. El plan es apalancar sus fortalezas –que conectan Chile, EE.UU. y Perú– y ofrecer un servicio robusto al segmento de alto patrimonio.

Inversiones internacionales

En la experiencia del CEO de Bci Securities, una de las principales tendencias que han visto en los últimos años es una creciente necesidad de diversificación internacional. Tanto geográfica como por clases de activos. “Los clientes buscan reducir su concentración en riesgos locales y acceder a oportunidades globales, especialmente en Estados Unidos y mercados desarrollados”, explica.

En un contexto de alta incertidumbre, como el que enfrentamos ahora –con mayor volatilidad, inflación, tasas, tensiones geopolíticas y cambios regulatorios–, comenta el ejecutivo, los clientes valoran la asesoría experta, la gestión activa y el monitoreo permanente.

A esto se suma que ha cambiado la forma en que los inversionistas ven su cartera internacional, dando cuenta de una mayor madurez. “Los inversionistas latinoamericanos están dejando atrás la visión de la inversión offshore como un refugio coyuntural, entendiéndola ahora como un componente estructural permanente de sus portafolios”, indica Martin.

En ese sentido, el profesional asegura que el foco está en construir estrategias sofisticadas que complementen sus inversiones locales. En el caso de Bci Securities, corren con la ventaja de que su estructura combina su conociemiento del cliente latinoamericano con su sólida presencia en EE.UU.

Esto se vuelve especialmente relevante al considerar que muchos de los clientes de la firma tienen intereses, empresas, familias o inversiones en distintos países. “No miran su patrimonio de manera aislada”, señala el ejecutivo.

La evolución del negocio

“Más que un cambio en el perfil del cliente, vemos una evolución en sus necesidades. Siguen buscando diversificación, pero también una asesoría más integral, cercana y conectada con su realidad regional”, relata el CEO.

Uno de los cambios que han visto en su década operando en Miami es la compresión de márgenes que se ha registrado en la industria de wealth management. Este fenómeno se ha visto impulsado “a medida que los productos tradicionales de corretaje e inversión se mercantilizan más y los clientes obtienen acceso a soluciones de menor costo”, señala.

El diagnóstico de Bci es que esta tendencia está subrayando la importancia de diferenciarse más allá de la distribución de productos de inversión. “En muchos sentidos, la compresión de márgenes está acelerando la evolución de la gestión de la riqueza de una industria impulsada por productos, a una industria impulsada por servicios y asesoramiento”, comenta.

En el caso de la firma de origen chileno, esta plataforma incluye servicios bancarios, de préstamos, pagos, corretaje y asesoría financiera. Martin asegura que “los clientes quieren cada vez más un asesor de confianza que pueda coordinar todas sus vidas financieras, incluidas las necesidades bancarias y de inversiones transfronterizas, en lugar de proveedores separados para cada función”.

Esta red de servicios está anclada en las distintas unidades que conforman el grupo financiero: Bci Chile, Bci Miami, City National Bank of Florida y Bci Perú, además de Bci Securities.

Además, están haciendo una apuesta relevante por tecnología, destaca Martin. Junto con los 500 millones de dólares que han invertido en ese flanco en los últimos cinco años, tienen previsto desplegar otros 600 millones de dólares a futuro, enfocándose en plataformas tecnológicas, innovación e inteligencia artificial.

Cambios en las carteras

Respecto a los cambios que han visto en las carteras de los inversionistas, el CEO de Bci Securities indica que se ha visto una rotación hacia la calidad, la liquidez y la diversificación global, en términos generales. “Muchos inversionistas latinoamericanos han aumentado exposición a activos internacionales, particularmente en EE.UU., buscando estabilidad institucional, profundidad de mercado y acceso a sectores estructuralmente atractivos”, relata.

En la renta fija, las tasas más altas han despertado nuevamente la preferencia por bonos investment grade, Treasuries y estrategias de income. En la renta variable, por su parte, se mantiene firme la predilección por acciones relacionadas con tecnología, inteligencia artificial, infraestructura digital y salud. También se ha visto un interés selectivo en los sectores de energía e infraestructura, por tendencias de transición energética y reshoring en EE.UU.

A esto se suma, agrega Martin, que muchos clientes están incorporando a sus portafolios activos alternativos y estrategias más sofisticadas de inversión, como productos estructurados, ETFs globales y mandatos discrecionales, “buscando una administración más dinámica frente a la volatilidad del mercado”.

Por el contrario, el entorno ha disminuido el apetito por activos más sensibles al ciclo, como renta variable small cap o real estate comercial de perfil más tradicional en mercados desarrollados. Además, se ha visto un menor atractivo en renta fija high yield, dada la dinámica global de tasas.

“La tendencia actual de la industria se orienta hacia una mayor selectividad”, recalca el CEO de Bci Securities, agregando que “el cambio de paradigma más relevante es el abandono de las estrategias de sobre-concentración, tanto geográfica como de activos individuales”.

VanEck ha lanzado el VanEck BNB ETF (VBNB), el primer producto cotizado en bolsa (ETP) en Estados Unidos diseñado para ofrecer exposición spot a la evolución del precio de BNB, el activo nativo de uno de los mayores ecosistemas blockchain del mundo en función del número de usuarios y de la actividad on-chain. Las participaciones de VBNB están respaldadas físicamente por BNB custodiados en almacenamiento en frío con un custodio cualificado. Este producto cotiza en el Nasdaq estadounidense.

BNB se encuentra entre las cinco mayores criptomonedas del mundo por capitalización de mercado y entre las tres primeras en usuarios activos diarios, aunque hasta ahora había permanecido inaccesible para los inversores que buscaban exposición spot a través de la estructura de un ETP.

La BNB Chain también figura entre los mayores ecosistemas de stablecoins del mercado cripto, con una sólida base de activos mantenidos on-chain y una intensa actividad transaccional en la red. Esto contribuye a generar una demanda recurrente de BNB dentro del ecosistema, ya que el activo se utiliza para pagar las comisiones (“gas fees”) de la red. Además, BNB cuenta con un mecanismo de oferta deflacionaria singular, basado en distintos sistemas de quema de tokens diseñados para reducir progresivamente el suministro hasta un objetivo de 100 millones de tokens.

“BNB ha sido una de las principales criptomonedas más resilientes durante el reciente ciclo de mercado, manteniéndose prácticamente estable en el último año mientras que la mayoría de sus competidores de Layer 1 registraron caídas significativas”, afirmó Patrick Bush, analista sénior de inversiones de VanEck. “Esto se debe, en parte, a que BNB es una de las blockchains más utilizadas del mundo, procesando más de 14 millones de transacciones al día y respaldando a más de 2,5 millones de usuarios activos diarios. También cuenta con una sólida base de usuarios y abundantes recursos, incluyendo más de 16.000 millones de dólares en stablecoins y 3.600 millones de dólares en activos del mundo real (RWAs)”.

VBNB es la última incorporación a la gama de productos cotizados de VanEck que ofrecen exposición spot a criptoactivos, entre los que se incluye el VanEck Bitcoin ETF (HODL), que sigue siendo el ETP spot de bitcoin de menor coste del mercado gracias a una exención temporal de comisiones vigente hasta el 31 de julio de 2026 o hasta alcanzar los 2.500 millones de dólares en activos bajo gestión (posteriormente, la comisión del patrocinador será del 0,20%. Pueden aplicarse comisiones de corretaje; consulte con su intermediario financiero).

Además de los productos spot sobre criptoactivos, VanEck ofrece el VanEck Digital Transformation ETF (DAPP), un fondo indexado diseñado para proporcionar exposición a empresas vinculadas a la economía de los activos digitales, así como el VanEck Onchain Economy ETF (NODE), un ETF de gestión activa orientado a compañías estrechamente relacionadas con la economía on-chain, incluyendo infraestructuras blockchain, servicios de activos digitales y exposición a activos digitales.

“Hasta hoy, BNB destacaba entre los principales criptoactivos por ser uno de los pocos que aún no estaba disponible mediante un ETP spot en Estados Unidos”, señaló Kyle DaCruz, director de producto de activos digitales de VanEck. “Estamos encantados de cambiar esta situación con el lanzamiento de VBNB, ofreciendo a los inversores estadounidenses acceso cotizado a una de las redes económicamente más relevantes dentro del ecosistema de activos digitales”.