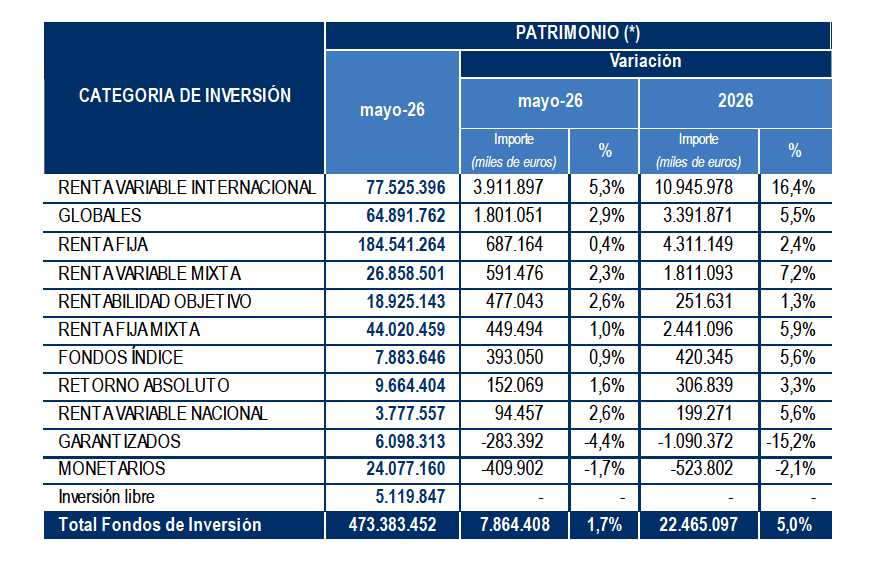

Según los datos provisionales publicados por Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, los fondos de inversión españoles cerraron mayo de 2026 con un patrimonio total de 473.383 millones de euros, lo que supone un incremento de 7.864 millones respecto al mes anterior, un avance del 1,7%. En lo que va de año, el crecimiento acumulado alcanza los 22.465 millones de euros, equivalente a un 5%.

El aumento del mes no fue homogéneo en su origen: el 83% procedió de la revalorización de las carteras por el efecto positivo de los mercados financieros, mientras que el 17% restante correspondió a nuevas entradas de capital por parte de los inversores.

Los mercados internacionales, motor del crecimiento

Por categorías, los fondos de renta variable internacional fueron los que más crecieron, tanto en términos absolutos como porcentuales, con un incremento patrimonial de más de 3.900 millones de euros, impulsados por el buen comportamiento de las bolsas internacionales. Les siguieron los fondos globales, con 1.801 millones de euros adicionales, y los fondos mixtos en su conjunto, que sumaron 1.040 millones de euros gracias a la combinación de rentabilidad y flujos de entrada positivos.

Por su parte, los fondos de renta fija también registraron un incremento de 687 millones, apoyado tanto en suscripciones como en rentabilidad positiva. Por su parte, los fondos de rentabilidad objetivo y los de renta variable nacional avanzaron un 2,6% cada uno. En el lado contrario, los fondos garantizados y los monetarios fueron las únicas categorías que perdieron patrimonio en mayo, con descensos del 4,4% y el 1,7% respectivamente, explicados íntegramente por reembolsos netos —es decir, por salidas de capital de los inversores, sin que los mercados tuviesen incidencia negativa en este caso.

Suscripciones netas positivas

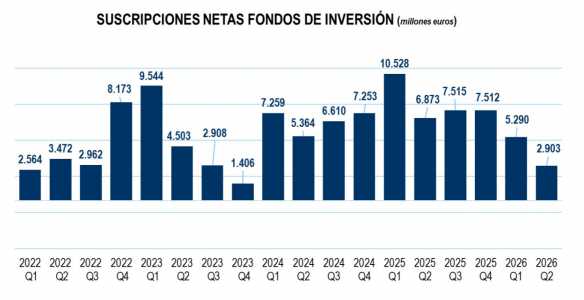

En cuanto a los flujos de inversión, los fondos captaron en mayo suscripciones netas por valor de 1.318 millones de euros, elevando el acumulado del año a 8.193 millones. La mayor parte de las categorías registraron entradas netas positivas. Los fondos de rentabilidad objetivo lideraron las captaciones del mes con 476 millones de euros, seguidos de los fondos globales (405 millones) y los de renta fija (346 millones), estos últimos concentrados en su vertiente de largo plazo y con un acumulado anual que ya supera los 4.300 millones. Los fondos de renta variable internacional sumaron 273 millones en suscripciones. Las salidas se concentraron en los fondos monetarios y garantizados, que registraron reembolsos netos conjuntos de 709 millones de euros.

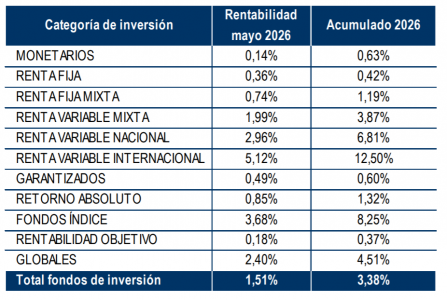

Rentabilidad: el 1,51% en mayo y el 3,38% en el año

En términos de rendimiento, los fondos de inversión obtuvieron una rentabilidad media del 1,51% en mayo y del 3,38% en lo que va de año. La rentabilidad interanual —los últimos doce meses— se sitúa en el 7,2%. Cabe señalar que estos datos son provisionales y se elaboraron antes de incorporar las valoraciones de los últimos días del mes. Todas las categorías registraron rentabilidades positivas en mayo.

Los fondos de renta variable internacional lideraron con un 5,12%, seguidos de los fondos índice (3,68%) y los de renta variable nacional (2,96%). En el acumulado del año, la renta variable internacional alcanza una rentabilidad del 12,5%, mientras que los fondos índice se sitúan en el 8,25% y la renta variable nacional en el 6,81%. En el extremo más conservador, los fondos monetarios y de rentabilidad objetivo obtuvieron rentabilidades del 0,14% y el 0,18% en el mes, respectivamente.

En estos seis primeros meses del año, el comportamiento del oro ha sido impresionante y en lo que va de año lleva un rendimiento acumulado de 5%. Tras superar con fuerza las barreras psicológicas previas, el oro alcanzó un máximo histórico el 29 de enero de 2026, tocando los 5.595,42 dólares por onza. A lo largo de los meses siguientes, el mercado comenzó a estabilizarse y a corregir de forma gradual debido a las duras posturas de los bancos centrales, que mantuvieron o incluso elevaron las tasas de interés para contener los precios.

“El metal precioso se convirtió en cierta medida en víctima de su propio éxito: afloraron importantes tomas de beneficios, especialmente en los ETFs estadounidenses, mientras que algunos bancos centrales —como el de Turquía— tuvieron que recurrir a sus reservas para apoyar sus divisas”, reconoce Diego Franzin, gestor de estrategias de Plenisfer Investments (parte de Generali Investments). Sin embargo, el gestor reconoce que el activo se percibe ampliamente como la “solución definitiva” para diversificar y proteger las carteras frente a los riesgos de mercado.

Evolución de su precio

En opinión de Franzin, en esta fase, la dinámica de precios sigue estrechamente vinculada a la evolución en Oriente Medio y a la trayectoria del oro negro. “Cualquier estabilización del panorama geopolítico podría aliviar la presión económica derivada de los costes energéticos y moderar las expectativas de subidas de tipos, un escenario que previsiblemente reduciría el atractivo del oro a corto plazo, dado que no ofrece rentabilidad. Más allá de la volatilidad a corto plazo, creemos que el oro seguirá desempeñando un papel estructural en las carteras, gracias a su función como reserva de valor y herramienta de independencia financiera en un entorno geopolítico cada vez más complejo”, argumenta.

Sin embargo, para Charlotte Peuron, gestora especializada en metales preciosos en Crédit Mutuel Asset Management, los precios del oro dependen más de la política monetaria que de los riesgos geopolíticos. “Actualmente, los precios del oro se ven más influidos por las variaciones de los tipos de interés reales y la política monetaria que por los riesgos geopolíticos. La crisis del suministro de petróleo, junto con sus posibles consecuencias económicas e inflacionistas, ha acabado de hecho con las expectativas de nuevas bajadas de tipos por parte de la Reserva Federal, lo que también está lastrando los precios de los metales preciosos. Dada la situación actual, es probable que esta volatilidad persista hasta que se resuelvan estas incertidumbres”, sostiene la gestora.

Esta visión es la misma que respaldan desde UBS Global Wealth Management. Para sus expertos, aunque históricamente el oro se ha beneficiado de la búsqueda de activos refugio durante períodos de elevada tensión geopolítica, consideran que en esta ocasión el metal precioso ha estado bajo presión debido a las preocupaciones de que los altos precios de la energía lleven a una política monetaria más restrictiva por parte de la Fed y otros bancos centrales, aumentando así el coste de oportunidad de mantener oro en cartera.

Sin embargo, reconocen que aunque los factores adversos para el oro se han intensificado recientemente, creen que el metal puede recuperar impulso a medida que disminuyan las preocupaciones sobre futuras subidas de tipos por parte de la Fed. “Seguimos siendo positivos respecto a las perspectivas del oro y continuamos viendo el metal precioso como una fuente de diversificación dentro de las carteras. Aunque el comportamiento a corto plazo puede seguir siendo sensible a los titulares relacionados con Estados Unidos e Irán, los precios de la energía, los rendimientos de los bonos estadounidenses y el dólar, la tesis positiva a medio plazo sigue respaldada por la demanda de los bancos centrales, la diversificación de reservas, los elevados niveles de deuda global y la perspectiva de una política más flexible de la Fed más adelante este año”, apunta Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

El oro en las carteras

En lo que sí coinciden ambos expertos es en que el oro se está consolidando en la cartera de los inversores. “Si la inflación se consolida, es probable que el oro recupere su papel de activo refugio tras el nuevo ciclo de subidas de tipos. Por el contrario, si el conflicto en Irán termina rápidamente sin provocar una aceleración de la inflación, la Reserva Federal podría intentar estimular la economía reanudando su ciclo de recortes de tipos. Ambos escenarios son favorables para el oro. Y, por último, la debilidad de las divisas, impulsada por los déficits fiscales y el aumento de la deuda pública, ha respaldado los precios del oro en los últimos años. En el entorno actual, algunos gobiernos podrían ampliar aún más los déficits, lo que probablemente sería positivo para el oro”, añade la experta de Crédit Mutuel AM.

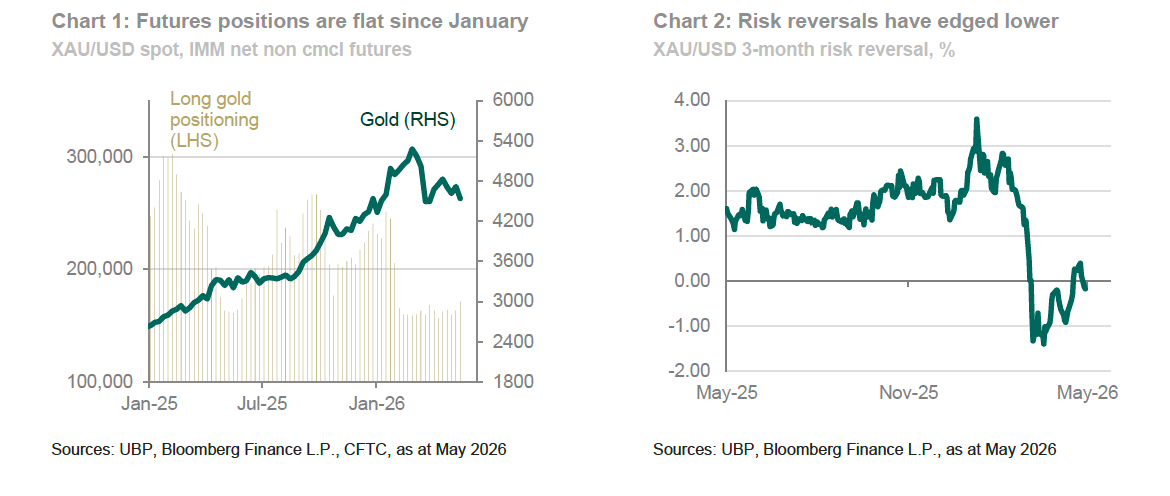

Desde UBP también recuerdan que, desde finales de febrero, la actividad de los inversores en el oro y en el complejo de metales preciosos en general se ha estancado. “Los datos de futuros del IMM se mantienen prácticamente sin cambios, lo que indica que el interés de los inversores institucionales por el oro se ha frenado. El interés abierto también se ha mantenido plano. Los ETFs experimentaron grandes salidas de capital en marzo —la mayor caída mensual desde 2021— y, desde entonces, las entradas de flujos se han reducido a cuentagotas. Asimismo, el interés minorista por el oro ha disminuido significativamente en líneas generales”, destacan en su último informe.

Para los expertos de UBP, en conjunto, los datos y el sentimiento del mercado apuntan a una disminución sustancial del apetito a corto plazo por las posiciones largas en oro. “Sin embargo, el sentimiento a más largo plazo respecto al oro sigue siendo constructivo, lo que sugiere que la debilidad reciente se define mejor como una pausa dentro de la tendencia alcista más amplia del oro”, reconocen.

Efama ha publicado su último informe estadístico mensual correspondiente a marzo de 2026. Los datos reflejan un cambio significativo en la tendencia de los flujos de inversión en Europa, marcado por el aumento de la incertidumbre geopolítica y la volatilidad en los mercados financieros. En este contexto, los fondos UCITS registraron salidas netas durante el mes, aunque la magnitud de los reembolsos fue relativamente limitada en comparación con el volumen total de activos gestionados por la industria.

Thomas Tilley, subdirector de Investigación y economista sénior de Efama, comentó los datos de marzo de 2026: «A medida que la guerra con Irán alteró los mercados mundiales de capitales y afectó al sentimiento de los inversores, los flujos de fondos UCITS pasaron a terreno negativo en marzo. Sin embargo, las salidas netas representaron únicamente alrededor del 0,2% de los activos netos, lo que sugiere que la confianza de los inversores se mantuvo en términos generales resistente».

Principales conclusiones de marzo

Los datos de marzo reflejan un cambio de tendencia en los flujos de inversión de la industria europea de fondos. En conjunto, los UCITS y los Fondos de Inversión Alternativos (FIA) registraron salidas netas de 38.000 millones de euros, frente a las entradas netas de 143.000 millones de euros contabilizadas en febrero de 2026.

Los UCITS pasaron de captar 136.000 millones de euros en febrero a registrar salidas netas de 41.000 millones de euros en marzo. Dentro de esta categoría, los UCITS a largo plazo —excluidos los fondos monetarios— registraron reembolsos netos de 25.000 millones de euros, frente a las entradas netas de 117.000 millones de euros observadas el mes anterior.

Los ETF UCITS continuaron registrando flujos positivos, con entradas netas de 14.000 millones de euros en marzo. No obstante, la cifra fue inferior a los 49.000 millones de euros captados en febrero.

Por categorías, los fondos de renta variable registraron salidas netas de 11.000 millones de euros, tras haber recibido entradas netas de 61.000 millones de euros el mes anterior. Los fondos de renta fija también cambiaron de tendencia, al pasar de entradas netas de 36.000 millones de euros en febrero a salidas netas de 15.000 millones de euros en marzo.

Los fondos multiactivo registraron salidas netas de 2.000 millones de euros, frente a las entradas netas de 17.000 millones de euros contabilizadas en febrero. Por su parte, los fondos monetarios UCITS registraron reembolsos netos de 17.000 millones de euros, después de haber captado 19.000 millones de euros el mes anterior.

En contraste, los FIA mantuvieron entradas netas, que ascendieron a 3.000 millones de euros, aunque por debajo de los 7.000 millones de euros registrados en febrero de 2026.

En marzo, el patrimonio neto total de los UCITS y los FIA disminuyó un 3,4%, hasta situarse en 25,4 billones de euros.

El aumento en los mercados europeos de episodios de precios negativos de la electricidad suele considerarse una mera cuestión técnica. Sin embargo, creo que esta dinámica de precios refleja un cambio más profundo en la estructura del mercado energético.

Para los inversores, esta situación aporta información relevante sobre dónde surgen los cuellos de botella y hacia dónde se desplaza la creación de valor. La transición energética no solo está transformando la producción de electricidad, sino también el funcionamiento de todo el sistema eléctrico.

De la escasez energética a las limitaciones del sistema

Históricamente, los mercados eléctricos partían de una premisa sencilla: la energía es un recurso escaso y los precios garantizan una asignación eficiente. Por ello, la inversión se concentraba principalmente en la generación.

Ese modelo está cambiando. A medida que las energías renovables, como la eólica y la solar, ganan peso, el sistema se vuelve más descentralizado, variable y complejo. La producción de electricidad ya no es constante ni totalmente controlable, y tampoco se concentra necesariamente cerca de los lugares de consumo. En ocasiones, la oferta puede superar la demanda, especialmente en momentos de elevada generación renovable y menor consumo. Al mismo tiempo, la demanda —impulsada por la electrificación del transporte, la industria, la inteligencia artificial y la climatización — sigue creciendo, aunque todavía carece de la flexibilidad necesaria para absorber esta variabilidad.

El resultado es un cambio estructural: el reto ya no es la disponibilidad de energía, sino la capacidad de la infraestructura para coordinar en tiempo real generación, transporte, almacenamiento y consumo.

Cómo funciona el mercado eléctrico europeo y dónde muestra sus limitaciones

En esencia, el mercado eléctrico europeo está bien diseñado. Los precios se determinan mediante un sistema marginalista, en el que entra primero la generación de menor coste. Dentro de cada zona de mercado, un único precio refleja el equilibrio entre oferta y demanda. Los intercambios transfronterizos mejoran la eficiencia entre regiones.

En la práctica:

El mercado define qué centrales generan electricidad.

Los precios reflejan el equilibrio entre oferta y demanda a corto plazo y se ajustan en tiempo real.

La electricidad es difícil de almacenar a gran escala.

Sin embargo, este diseño asume que la red es capaz de materializar lo que indican los precios. Esa premisa ya no siempre se cumple. La electricidad fluye según la física, no según los precios. La capacidad de la red es limitada y la generación renovable, además de variable, no siempre coincide geográficamente con la demanda.

Precios negativos y redistribución: dos señales de tensión estructural

Los precios negativos de la electricidad son una de las señales más evidentes de este desequilibrio. Se producen cuando la oferta supera la capacidad de absorción del sistema —normalmente en situaciones de elevada generación renovable, baja demanda o restricciones de red o de almacenamiento—. No reflejan electricidad barata, sino tensión operativa.

Más allá de los precios, existe otro mecanismo menos visible: la redistribución de generación. Aunque el mercado determina la combinación más eficiente de producción, los operadores de red deben intervenir a menudo para mantener la estabilidad, reduciendo la producción en unas zonas y aumentándola en otras. Estas intervenciones tienen un coste significativo, y el de la redistribución ya asciende a miles de millones de euros al año en los principales mercados europeos.

En conjunto, precios negativos y redistribución reflejan un patrón claro: un sistema cada vez más volátil, con exceso de oferta y precios negativos en algunos momentos, fuertes picos de escasez en otros, y una intervención creciente para mantener la estabilidad.

Un sistema bajo presión: las medidas de emergencia se convierten en la norma

En este contexto, los mercados eléctricos operan cada vez más en un estado de emergencia recurrente.

En el fútbol americano, un pase “Hail Mary” es una jugada desesperada que se utiliza cuando ya no quedan alternativas. Suele darse cuando un equipo agota sus opciones y se ve forzado a jugar su última carta.

El sistema eléctrico evoluciona en una dirección similar. Pero, a diferencia de una situación de emergencia puntual, esta dinámica se ha normalizado.

Todo ello refleja el fin de unas condiciones operativas estables. En lugar de mantener el equilibrio, el sistema oscila cada vez más entre extremos, lo que exige una intervención constante.

En este entorno, la volatilidad se convierte en una señal clara de dónde falta capacidad en el sistema y dónde es necesario invertir.

El valor se desplaza de la generación a la infraestructura

Este cambio tiene implicaciones directas para la inversión, ya que el foco se desplaza de la producción de energía hacia la infraestructura que la hace utilizable; en otras palabras, hacia la capacidad de distribuir y utilizar la electricidad, más que hacia la energía en sí.

Esa infraestructura incluye redes eléctricas, sistemas de almacenamiento y soluciones de flexibilidad, que forman la columna vertebral del sistema. Sin estos elementos, la generación adicional no puede convertirse en energía utilizable.

Desde una perspectiva de inversión, este segmento ofrece marcos de rentabilidad relativamente estables, a menudo regulados, elevada visibilidad de flujos de caja, vinculación a la inflación y exposición a un crecimiento estructural impulsado por la electrificación.

¿Por qué la infraestructura es ahora relevante?

Patrones similares están emergiendo en otros mercados eléctricos. En Estados Unidos, la congestión y la volatilidad de precios van en aumento, especialmente en mercados menos regulados. En Asia comienzan a observarse dinámicas similares, mientras que en Australia se registran fuertes oscilaciones intradía de precios. El denominador común no es la política, sino las limitaciones físicas y operativas del sistema.

El impacto de esta dinámica es cada vez más evidente. Los episodios de precios negativos son más frecuentes, los costes de redistribución se mantienen estructuralmente elevados y la volatilidad aumenta en los mercados globales. Al mismo tiempo, la electrificación se acelera, añadiendo presión a un sistema ya tensionado.

Para los inversores activos, este cambio desplaza la creación de valor y permite identificar las áreas del sistema con mayor potencial de generar rentabilidades atractivas. El foco se desplaza desde la generación hacia la infraestructura —en particular, las redes eléctricas y las soluciones de flexibilidad, como el almacenamiento—, que pueden contribuir a estabilizar un sistema cada vez más desequilibrado y con capacidad limitada.

Descubre más sobre el creciente papel de las infraestructuras como temática de inversión a largo plazo.

Tribuna de opinión firmada por Sascha Hasterok, Portfolio Advisor en Wellington Management.

Foto cedidaDiego Fernández Elices responsable de A&G Global Investors.

A&G anuncia un refuerzo estratégico en su apuesta por la gestión activa independiente, desarrollada a través de A&G Global Investors y su plataforma de Asset Management, que será liderada personalmente por Diego Fernández Elices, Chief Investment Officer. Según explica, la entidad impulsa una nueva etapa de crecimiento del negocio de gestión de activos, con el objetivo de acelerar su desarrollo y proyección nacional e internacional, consolidando un modelo de boutique especializada y respaldada por un grupo financiero sólido.

En el marco de esta evolución, Fernández Elices asume un nuevo papel al frente de la plataforma de gestión de activos y la gama de fondos Paradigma. Tras años compatibilizando la gestión del área de Wealth Management con el desarrollo del negocio de Asset Management, el CIO de A&G dedicará un foco prioritario al crecimiento de A&G Global Investors, donde la firma ve un importante potencial de progreso.

“La solidez del track record y el crecimiento de nuestras estrategias nos permite dar este paso y poner a disposición del inversor institucional la gama de A&G Global Investors”, ha señalado Gonzalo Rodríguez-Fraile, consejero delegado de A&G.

Por su parte, Diego Fernández Elices, Chief Investment Officer de A&G, ha declarado: “La receta del Asset Management es sencilla en su definición y compleja en su implementación: atraer talento, retenerlo y darle el soporte necesario, para así generar rentabilidades consistentes a través de procesos de inversión repetibles en el tiempo. Ese es exactamente el ecosistema que hemos creado en A&G Global Investors”. Y ha añadido: “Nuestro objetivo es seguir ampliando nuestra presencia en el mercado, manteniendo siempre la coherencia de nuestro modelo: gestión activa de convicción, con equipos especializados, una oferta concentrada en lo que sabemos hacer tan bien como el mejor y estructuras ágiles que permiten generar valor a largo plazo.”

Un modelo para avanzar

La estrategia se apoya en un modelo de plataforma especializada, centrada en una gama de productos altamente concentrada, todos ellos basados en gestión activa, con una fuerte alineación de intereses entre el equipo gestor y los inversores, así como una política de atracción y retención de talento orientada a la inversión a largo plazo.

Según indican, este modelo ha alcanzado en los últimos años un nivel de madurez significativo, con track record consolidado, un fuerte crecimiento en activos bajo gestión y resultados demostrados, en términos de rentabilidad y también de procesos de inversión y calidad de los equipos de gestión, lo que permite a la firma reforzar su posicionamiento en un mercado global de Asset Management altamente competitivo.

Dentro de la gama Paradigma, la estrategia de renta variable Paradigma Value Catalyst, liderada por Andrés Allende, se sitúa entre las estrategias de referencia por rentabilidad dentro de su universo comparable, mientras que las estrategias de renta fija flexible Paradigma Flexible Bonds y Paradigma High Income Bonds han contribuido al reconocimiento del gestor principal Germán García Mellado, distinguido con el rating AAA de Citywire de manera consistente.

La plataforma cuenta también con dos equipos de gestión Multi Asset, Paradigma Stable Return y Paradigma Conservative Multi Asset, y una propuesta diferencial en activos digitales, Criptomonedas FIL, el primer fondo español especializado con liquidez diaria para inversores minoristas informados, que invierte en criptomonedas a través de instrumentos financieros vinculados a su evolución.

Groupama Asset Management ha anunciado la incorporación de Beatriz Franganillo Benito con el objetivo de consolidar el desarrollo de su actividad en la sucursal española. Antes de incorporarse a la compañía, desempeñó un papel estratégico como Head of Institutional Business Development en Santalucía Asset Management.

Según destacan desde la gestora, se une al equipo con más de veinte años de sólida experiencia en el sector de la gestión de activos, el asesoramiento financiero independiente y el desarrollo comercial institucional. Su trayectoria incluye funciones clave en entidades de referencia del sistema financiero español, como Acacia Inversión, Capitalia Familiar EAFI y Renta 4. Licenciada en Derecho por la Universidad Complutense de Madrid y con un máster en Mercados Financieros por el IEB, cuenta además con la certificación EFPA (European Financial Advisor y ESG Advisor), lo que reforzará directamente el enfoque global de la compañía en materia de distribución de fondos e inversión responsable.

A raíz de este nombramiento, Juan Rodríguez-Fraile, Country Manager de la sucursal de Groupama AM en España, ha comentado: “Estamos verdaderamente encantados de dar la bienvenida a Beatriz a nuestro equipo. Es una excelente profesional, dotada de un conocimiento técnico impecable y de una capacidad única para crear vínculos con nuestros inversores. Su incorporación llega en el momento idóneo y refleja directamente el fuerte crecimiento que nuestra sucursal española ha experimentado en los últimos años. Seguimos atrayendo al mejor talento para responder al volumen de actividad y continuar, de manera sostenible, consolidando nuestra oferta en el mercado de la península ibérica”.

Con esta incorporación, Groupama AM continúa con su ambicioso plan de expansión en Iberia y América Latina, una zona histórica en la que la oficina de Madrid gestiona más de 6.500 millones de euros en activos bajo gestión. La llegada de Franganillo Benito permitirá reforzar el posicionamiento de la gestora entre clientes profesionales, banca privada, compañías de seguros y family offices.

Foto cedidaGonzalo Montes, CEO de Interpath en España.

Interpath aterrizó en España en 2025 con la ambición de trasladar al mercado local un modelo de advisory financiero más integrado e independiente. Según reconoce Gonzalo Montes, CEO de Interpath en España, este movimiento respondió tanto a una convicción estratégica, como a una oportunidad clara de mercado. «Veíamos que muchas compañías y fondos tenían dificultades para encontrar un asesor realmente independiente y con capacidad de ofrecer soluciones integrales en operaciones cada vez más complejas», afirma.

Desde su llegada, la firma ha acelerado su crecimiento y busca consolidarse como un actor de referencia en el advisory financiero para compañías, inversores y financiadores. En concreto, en solo un año han logrado 55 mandatos, cerrado 20 operaciones y tienen otras 20 operaciones en proceso de ejecución, lo que demuestra que el mercado ha salido valorar su propuesta. En esta entrevista con Montes hemos abordado cómo ven el mercado y cuáles son sus objetivos.

¿Qué necesidades concretas detectaban entonces en las empresas y fondos españoles que quizá no estaban suficientemente cubiertas por los actores tradicionales?

Hoy, muchas transacciones requieren combinar deuda, M&A y reestructuración bajo un mismo enfoque estratégico y de ejecución, algo que el mercado tradicionalmente ha abordado de forma más fragmentada. Estábamos convencidos de que había un espacio muy claro para un modelo de asesoramiento distinto, basado en un equipo senior con capacidades transversales integrado en una plataforma internacional, con una cultura muy orientada a la ejecución partner-led y a la colaboración entre países. Además, encontramos profesionales con experiencia y ambición que compartían nuestra visión y querían desarrollar un proyecto diferente al modelo tradicional de asesoramiento financiero. Gracias a ellos, hemos experimentado un crecimiento exponencial en tan solo un año.

En un entorno donde las operaciones son cada vez más complejas y rápidas, ¿cree que los clientes están priorizando más el acceso directo al socio frente a las grandes estructuras más jerarquizadas?

No me atrevería a decir que estamos ante un cambio de tendencia en el sector, pero sí que es cierto que estamos notando bastante interés por nuestro enfoque partner-led. Los procesos son cada vez más exigentes y nuestros clientes valoran especialmente que un socio esté involucrado en el día a día de la operación, participando activamente en la negociación y ejecución como partner estratégico. Ahora bien, creemos que este modelo únicamente funciona si además existe detrás un equipo senior muy sólido. En España hemos construido desde el inicio un equipo especializado en asesoramiento de deuda, M&A, situaciones especiales y valoraciones, con experiencia en la llamada ‘última milla’, así como con capacidades complementarias en due diligence, valoraciones y value creation. Precisamente, la combinación entre la involucración directa de los socios y la profundidad técnica y experiencia del resto del equipo es lo que realmente nos permite ejecutar operaciones complejas con agilidad y un alto nivel de especialización.

¿Hasta qué punto percibe que esa independencia se ha convertido en un factor decisivo para fondos, acreedores y compañías en España?

Cada vez vemos más compañías y fondos buscando asesores alineados con el éxito de la operación y no condicionados por productos concretos o conflictos internos. Y es precisamente aquí donde nuestro modelo marca una diferencia relevante. Operamos con una cuenta de resultados única para todos los países y socios, lo que elimina muchas de las barreras y conflictos habituales entre áreas, productos o geografías y favorece una colaboración real entre equipos. Nuestra filosofía es muy clara: no ofrecemos servicios, cubrimos necesidades. Cuando analizamos una situación, buscamos con objetividad cuál es la mejor alternativa para nuestro cliente, aunque no sea necesariamente la más evidente para ellos. Puede ser una refinanciación, la entrada de un socio, una recapitalización o incluso posponer una venta hasta que la compañía esté en una posición más sólida. Además, es fundamental contar con una plataforma internacional integrada que permita acceder a capacidades, inversores y soluciones en distintos mercados. Creemos que esta independencia, unida a una visión de largo plazo, es cada vez más importante para quienes buscan un asesor de referencia capaz de acompañarlos en distintas etapas y situaciones.

¿Está viendo una mayor demanda de asesoramiento integral en España frente al modelo más tradicional de servicios aislados?

Sí, como comentaba, cada vez vemos más operaciones que combinan distintas soluciones, como deuda y M&A, o procesos de reestructuración junto con la venta de una unidad productiva, por ejemplo. Las compañías y los inversores necesitan cada vez más un asesoramiento capaz de integrar distintas capacidades bajo un mismo enfoque estratégico y de ejecución y que, por supuesto, no presente conflictos entre las diferentes unidades de negocio. Es decir, si los clientes demandan un asesoramiento integral, nuestra respuesta también debe serlo y por eso tenemos que trabajar muy de cerca con ellos, para poder ofrecerles servicios que realmente se adapten al momento y necesidades de su compañía, sean las que sean.

¿Qué tendencias están definiendo hoy las necesidades de advisory financiero de las compañías e inversores?

Ahora mismo estamos en un entorno de mercado claramente condicionado por la situación geopolítica, que está incrementando la volatilidad y obligando a las compañías a prestar mucha más atención a la liquidez, la financiación y la gestión del riesgo. Todo ello también está generando una mayor cautela inversora, pero no una paralización, ya que venimos sufriendo diferentes shocks en los últimos años que han llevado a una cierta normalización de la incertidumbre. En este sentido, estamos viendo un interés creciente del private equity por operaciones de crecimiento apalancadas con deuda, incluyendo add-ons y financiación CapEx. En lo que respecta a sectores concretos, sí que estamos notando que infraestructuras o defensa continúan mostrando un dinamismo bastante relevante, porque presentan buenos estados financieros, viabilidad en sus ingresos y el interés de los inversores internacionales sigue siendo fuerte. Al mismo tiempo, llevamos meses observando un aumento progresivo de compañías que empiezan a mostrar cierto estrés operativo o financiero, sobre todo en actividades relacionadas con energía, consumo, logística o Industrial. No hablamos de una situación generalizada, pero sí de un aumento relevante de situaciones que requieren soluciones de capital cada vez más sofisticadas y que llevan a muchas compañías a reestructurar, recapitalizar o redefinir su estrategia.

¿Cómo facilita este modelo la colaboración internacional y el acceso a talento y capacidades especializadas para operaciones complejas o transfronterizas?

Nuestro modelo de negocio está diseñado para compartir capacidades, conocimiento y recursos de forma natural, sin competir internamente por mandatos o presupuestos, y por supuesto tampoco entre equipos ni entre países. Esto nos permite movilizar experiencia sectorial y financiera de diferentes mercados sin fricciones internas, enriqueciendo cada operación con aprendizajes y referencias internacionales. Dependiendo de las características y necesidades de cada mandato, incorporamos rápidamente especialistas de cualquier oficina de la red, ya sea por su conocimiento sectorial o por su experiencia en una tipología concreta de operación. Para nuestros clientes, esto se traduce en un acceso inmediato a capacidades internacionales y a equipos que colaboran de forma verdaderamente integrada, algo especialmente relevante en operaciones cross-border o en sectores altamente especializados.

¿Cuál es su ambición para la firma en los próximos años y qué papel cree que puede jugar España dentro de la estrategia europea de Interpath?

Nuestro objetivo es consolidarnos como una firma de referencia en asesoramiento financiero para compañías, fondos de private equity y financiadores en el mid-market ibérico, así como en grandes mandatos internacionales que conecten España con el resto de la red. Desde nuestra llegada a España en abril de 2025, hemos experimentado un ramp-up espectacular, y no podemos estar más contentos. En solo un año tenemos más de 55 mandatos, hemos cerrado 20 operaciones y tenemos otras 20 operaciones en proceso de ejecución, lo que demuestra que el mercado ha salido valorar la propuesta de valor que estábamos haciendo. Por supuesto, esto no hubiera sido posible sin las personas – hoy ya somos más de 40 – que apostaron por este proyecto casi «a ciegas” y ahora están viendo como todo esfuerzo merece la pena. Nuestros planes de crecimiento en este aspecto pasan por seguir reforzando equipo con aquellos perfiles que veamos de interés para complementar nuestro offering en prácticas, como valoraciones, y por seguir ganando presencia en aquellas regiones españolas referentes para el tejido empresarial. Actualmente, tenemos oficina en Madrid y Barcelona y estamos presentes en Bilbao y Valencia.

A pesar del poco tiempo que llevamos en el mercado español, nos hemos convertido en una auténtica palanca de crecimiento para el grupo, así como en un enclave estratégico desde el que liderar determinadas prácticas sectoriales, especialmente en ámbitos como Infraestructuras, donde ya estamos exportando capacidades y experiencia al resto de la plataforma internacional. Estamos seguros de que la labor que desarrollamos desde España seguirá ganando peso dentro Interpath, no solo por generar nuevos mandatos, sino también por la capacidad profesional de las personas que forman parte de la firma en España. Lo más importante es que todo esto lo hemos conseguido trabajando mucho, pero disfrutando del camino y de la aventura en la que nos hemos embarcado.

Pictet Wealth Management (Pictet WM) ha anunciado la incorporación de Ana Queipo de Llano Argote como Wealth Planner con efecto 1 de junio de 2026. Según explica la firma, se suma al equipo de especialistas de la firma en Madrid, reforzando la capacidad de asesoramiento patrimonial integral para clientes de alto y ultra-alto patrimonio. De esta manera la firma, en el marco de su estrategia de crecimiento sostenido, amplía su servicio en España en aspectos fiscales y de estructuración del patrimonio.

En su nuevo puesto, Queipo de Llano reporta a Enrique Sendagorta, consejero delegado de Pictet WM en Iberia, reforzando tanto al equipo de banqueros como al de especialistas y de soporte. “Estamos muy contentos de incorporar a Ana en nuestro equipo de Wealth Planning. Su trayectoria, tanto en PricewaterhouseCoopers como Julius Baer, habla por sí sola. Como especialista, posee amplia experiencia fiscal, sólida formación y un profundo conocimiento del derecho. Su perfil encaja plenamente con la cultura y valores de Pictet. Estamos seguros de que con ella podremos elevar aún más la calidad del servicio que ofrecemos a nuestros clientes y potenciales clientes en planificación financiera, eficiencia fiscal, gobernanza familiar, sucesión y protección de activos”, ha indicado Sendagorta.

Por su parte, Ana Queipo de Llano ha destacado: “Afronto con enorme ilusión mi incorporación a Pictet Wealth Management, entidad de referencia en asesoramiento personalizado a personas de alto patrimonio, con una red global y presencia en las plazas clave de todo el mundo. Como especialista en planificación patrimonial y con la experiencia adquirida durante toda mi carrera, espero aportar el máximo valor a la situación particular de cada cliente, mediante un enfoque integral y visión a largo plazo más allá de la pura gestión de inversiones. Mi objetivo es acompañar a los clientes y sus familias en todos los hitos importantes de su vida”.

Ana Queipo de Llano cuenta con casi tres décadas de experiencia en planificación patrimonial y fiscal para grandes fortunas y familias empresarias. Licenciada en Derecho por la Universidad Complutense de Madrid y Máster en Asesoría Fiscal por el Instituto de Empresa, inició su carrera profesional en PricewaterhouseCoopers, donde durante catorce años lideró el área de High Net Wealth Individuals y Family Business, asesorando estructuras patrimoniales nacionales e internacionales, con planificación sucesoria y fiscalidad personal, societaria e indirecta. Desde noviembre de 2012, ha ejercido como Directora de Wealth Planning en Julius Baer Group, siendo miembro del Comité de Dirección local y liderando la función de planificación patrimonial para el mercado español, prestando servicio a las plataformas de Suiza y Luxemburgo y los equipos de asesores financieros en España y el resto de las oficinas de Julius Baer en el mundo.

Foto cedidaLudvig Uddeholt, responsable de Distribución Internacional y Ventas y Ryan Tolson, director del área en Sissener.

“Siempre bueno, a veces excelente, nunca terrible”. La célebre máxima de Howard Marks, fundador de Oaktree, no solo adorna las presentaciones corporativas de Sissener; es el verdadero faro inversor de esta boutique noruega que gestiona un patrimonio de más de 1.300 millones de dólares. Una filosofía de control de riesgos que ahora redoblan ante la comunidad inversora española.

Durante una reciente visita a Madrid, Ludvig Uddeholt, responsable de Distribución Internacional y Ventas de la firma, y Ryan Tolson, director del área, desgranaron las claves de su buque insignia: el Sissener Canopus. Se trata de un fondo de retorno absoluto en formato UCITS, con liquidez diaria y catalogado como Artículo 8 bajo los criterios ESG, que ha hecho de la resiliencia su mejor carta de presentación.

Los números respaldan el relato. Desde su lanzamiento en 2012, el fondo acumula un track record de 14 años con una rentabilidad anualizada superior al 12%. Lo más llamativo, sin embargo, no es cuánto gana, sino cuánto deja de perder: en más de una década, el vehículo solo ha firmado un año en negativo —el fatídico 2018—, e incluso entonces las pérdidas apenas alcanzaron la mitad de las registradas por los principales índices globales.

“Queremos ganar dinero en cualquier entorno de mercado, pero el imperativo categórico es no perderlo”, resume de forma tajante Uddeholt.

Esta asimetría en los rendimientos se ha logrado manteniendo una exposición media al mercado de apenas el 63%, gracias a una flexibilidad táctica que permite al equipo gestor elevar o reducir el riesgo de forma dinámica y veloz. El resultado de esta ecuación es una eficiencia sobresaliente, reflejada en un ratio de Sharpe superior a 3 en el último año. “El fondo brilla especialmente en periodos de incertidumbre y alta volatilidad; es un verdadero vehículo all-weather”, remata Tolson.

La obsesión de la firma por el control de riesgos tiene un fuerte componente biográfico. Su fundador, Jan Petter Sissener, curtido en mil batallas financieras, capitaneaba en 2008 la filial británica de Kaupthing, uno de los bancos islandeses arrastrados por la onda expansiva de Lehman Brothers. Tras el colapso, Sissener perdió su empleo, pero centró todos sus esfuerzos en blindar el capital de sus clientes.

Aquella experiencia catalizó la fundación de Sissener AS en 2009. El financiero arrancó el proyecto con capital propio, de familiares y amigos, articulando un fondo cerrado a tres años que pulverizó los marcadores con un rendimiento superior al 100%. El apetito del mercado por replicar ese modelo con una estructura más líquida dio origen, en 2012, al actual fondo Canopus.

Hoy, el negocio mantiene un marcado ADN familiar y de alineación de intereses:

Propiedad: La familia Sissener controla el 90% del capital de la gestora, mientras que el 10% restante está en manos de los empleados.

Coinversión y bonus: El 50% de los bonus de la plantilla se abona en participaciones del fondo Canopus, con un periodo de retención obligatorio de tres años.

Diversificación: La firma cuenta además con una estrategia de renta fija, el Sissener Corporate Bond Fund, pilotado por Philippe Sissener, hijo del fundador.

En un momento de reconfiguración de carteras a nivel global, Funds Society se ha sentado con Uddeholt y Tolson para analizar en detalle el posicionamiento actual de una estrategia que promete esquivar los nubarrones del mercado.

¿Cómo es su proceso de inversión? ¿Cuál es la clave que explica la performance histórica de la estrategia?

Compramos las acciones que nos gustan, sin complejos. Construimos una cartera concentrada de entre 35 y 45 compañías, poniendo el foco de manera obsesiva en la generación de caja (cash flow) y en el buen gobierno corporativo, un factor innegociable para el señor Sissener.

La otra gran palanca de rentabilidad es nuestra dualidad geográfica: el mandato de inversión es global, pero mantenemos un marcado sesgo nórdico. Históricamente, entre el 40% y el 50% de nuestra cartera de posiciones largas (long book) se ha localizado en la región nórdica. Aprovechamos a fondo nuestro conocimiento del terreno, lo que supone una ventaja competitiva brutal si se tiene en cuenta que el mercado noruego es pequeño y sustancialmente menos eficiente que los grandes parqués mundiales.

Cuénteme cómo trabaja su equipo de inversión. ¿En qué se diferencia Sissener de otras compañías?

Contamos con un equipo de inversión compacto de siete profesionales: dos analistas de crédito y cinco especialistas en renta variable. Es un bloque con mucha veteranía que promedia los 20 años de experiencia en la industria.

Trabajamos de forma muy estrecha en el análisis cruzado de cada cotizada. Buscamos sinergias analizando la misma compañía desde el prisma del equity y, simultáneamente, a través de su perfil de deuda. Este enfoque combinado nos permite identificar ineficiencias de valoración y monitorizar los riesgos de balance mucho mejor que si trabajáramos en silos independientes. Todo esto alimenta un ecosistema de debate constante, con comités y reuniones diarias.

¿Cuál es su visión actual de los mercados?

En la actualidad, nuestra exposición neta se sitúa en el 40 %. No obstante, hacemos gala de una gestión de la volatilidad muy táctica: la rebajamos drásticamente al 30 % en los compases iniciales del conflicto con Irán y, posteriormente, la elevamos de golpe hasta el 60 % para capturar las ventanas de oportunidad que identificamos tras las caídas. Invertimos en mercados desarrollados —principalmente Estados Unidos, Europa y Escandinavia—, pero siempre tratando de mirar el mundo bajo el prisma y la experiencia noruega.

Operamos mediante grandes temáticas de inversión. Por ejemplo, ahora mismo pivotamos con fuerza sobre una tendencia que denominamos «Powering up Europe» (Energizando Europa), centrada en la soberanía energética del Viejo Continente. Creemos que la energía seguirá siendo un vector de inversión estratégico durante años y Noruega, como país productor, está en el epicentro. Conocemos a las compañías energéticas noruegas al milímetro; ese es nuestro fortín.

Por descontado, también estamos expuestos al bum de la Inteligencia Artificial (IA) y estamos convencidos de que la demanda de semiconductores se mantendrá robusta. Sin embargo, preferimos mantener las distancias con las valoraciones exigentes de los llamados Siete Magníficos. Aplicamos el viejo aforismo de la fiebre del oro: los que más dinero ganaron no fueron los buscadores, sino los que vendían las palas. Ese es el enfoque que estamos replicando en el sector tecnológico.

¿Por qué es un fondo de retorno absoluto long short, pero no es market neutral?

Sissener Canopus siempre ha tenido un sesgo comprador (long bias). Solo hemos operado con una estrategia puramente neutral en una ocasión: cuando estalló la pandemia del Covid-19. En aquel momento, la falta de visibilidad sobre lo que iba a ocurrir era total y, en marzo de 2020, tomamos la decisión drástica de reducir nuestro perfil de riesgo hasta situar la exposición en un -4%.

Nuestra condición de boutique independiente nos otorga una flexibilidad extrema para ajustar la exposición a renta variable a golpe de timón. Además, al gestionar una cartera integrada por valores altamente líquidos, tendríamos la capacidad de deshacer la totalidad de nuestras posiciones en apenas un par de días si el mercado lo exigiese.

Para protegernos de las caídas, combinamos coberturas sistemáticas y discrecionales. En la práctica, lo que hacemos es ponernos cortos (short) en índices de referencia como el EuroStoxx o el S&P 500 para neutralizar el riesgo de mercado general, mientras compramos los valores individuales que nos gustan bajo nuestra óptica noruega. Al final del día, todo orbita en torno al control de riesgos. Un vehículo que ofrece liquidez diaria está obligado a contar con una gestión del riesgo extraordinariamente rigurosa.

¿Qué lugar puede ocupar el Sissener Canopus en una cartera diversificada?

Concebimos este fondo como un activo estructural, un bloque fundamental (core building block) para capear el actual ecosistema de riesgos geopolíticos, la incertidumbre que rodea a las valoraciones y las dudas sobre la senda que tomarán los tipos de interés. Es una estrategia diseñada para mantenerse en cartera durante varios años porque aporta valor de forma recurrente, al tiempo que ofrece un colchón de protección implícito. No hay que olvidar que su ratio de Sharpe a 12 meses se sitúa holgadamente por encima de 3.

Muchos de los asesores financieros con los que colaboramos lo están incorporando como un complemento estratégico dentro del núcleo duro de la asignación a bolsa de sus clientes. A menudo, a los inversores particulares les cuesta mantener la disciplina de inversión durante las correcciones o las fases de alta volatilidad del mercado. Sin embargo, como profesionales, los asesores saben que lo correcto es recomendarles permanecer invertidos. Este fondo actúa, precisamente, como ese dique de contención que suaviza las curvas y mitiga la volatilidad para que el cliente no claudique en los momentos difíciles.

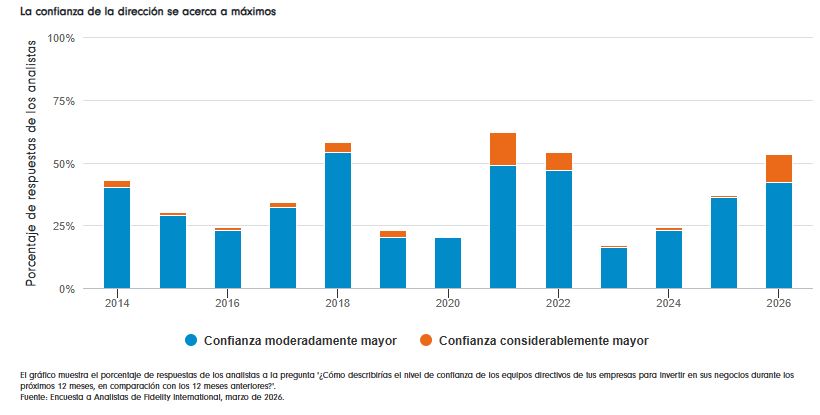

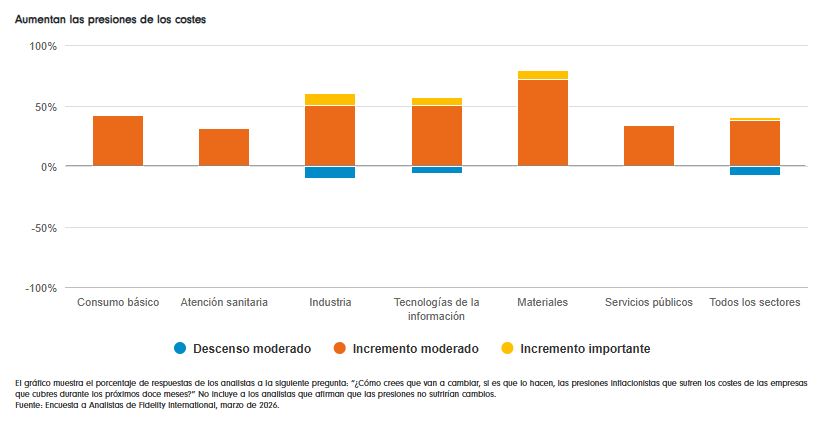

Ya se conocen los resultados: el auge de la inversión en IA está haciendo que las empresas se sientan mejor que en ningún otro momento desde las caóticas secuelas de la pandemia. Sin embargo, en el fondo persisten riesgos relacionados con los costes de las materias primas, los salarios y el gasto de los hogares que amenazan con lastrar la economía mundial durante los próximos años, más aún con el conflicto en Oriente Medio.

Esas son las conclusiones principales de la Encuesta a Analistas de Fidelity International de este año, fruto de las observaciones detalladas de más de 120 analistas especializados que cubren empresas de todo el mundo con un nivel de detalle formidable. Repartidos entre la renta variable y la renta fija, han informado sobre las más de 20.000 reuniones que han celebrado con altos directivos durante el último año, y, en general, el mensaje es positivo.

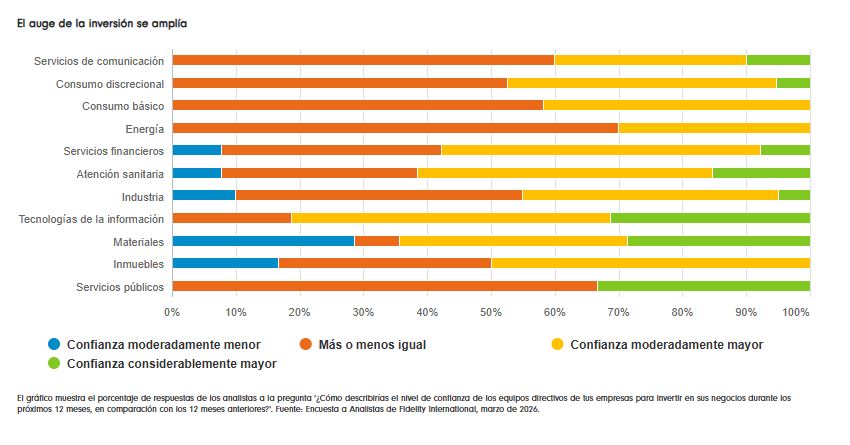

Los analistas tienen claro el origen de ese optimismo: nos encontramos en medio del mayor auge inversor de los últimos años, impulsado por el gasto en inteligencia artificial y toda la infraestructura necesaria para ponerla en marcha.

«El efecto de arrastre de la IA se está ampliando», afirma Terence Tsai, responsable de un equipo de analistas tecnológicos que cubren los fabricantes de semiconductores a nivel mundial. «El despliegue está ampliándose, no llegando a su punto álgido».

Ese desarrollo está impulsando el gasto de los clientes de una amplia gama de empresas y apunta hacia fuentes de ingresos que se prolongarán durante años en el futuro. Las tecnologías de la información son las principales beneficiarias, pero los efectos también son muy visibles en los sectores de los materiales y la energía, donde la demanda de electricidad y de las materias primas necesarias para construir un mundo de nuevos centros de datos y centrales eléctricas surge tras más de una década de estancamiento. Alrededor del 64% de los analistas del sector de los materiales afirma que los directivos de las empresas se muestran moderada o considerablemente más optimistas acerca del próximo año que del anterior, en comparación con el 81% en el sector de las TI.

«Los pedidos se han disparado», afirma Srishti Sinha, que cubre las empresas eléctricas estadounidenses encargadas de proporcionar varios puntos porcentuales de capacidad adicional cada año durante el resto de la década. «Las empresas de servicios públicos de mi sector han aumentado sus planes de inversión a cinco años en un 20% al renovarlos, y eso fue después de un aumento del 20% el año pasado también».

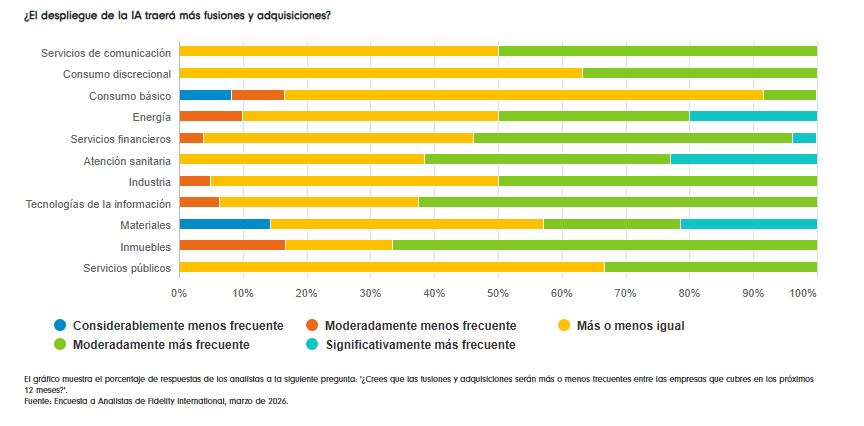

Las expectativas sobre fusiones y adquisiciones también reflejan el exceso de dinero en circulación. Aproximadamente la mitad de los analistas del sector industrial esperan que las operaciones de fusión y adquisición sean más frecuentes este año, frente a un tercio hace un año. Aunque el volumen de operaciones en el sector de las TI podría verse frenado en cierta medida por las empresas que están realizando grandes inversiones en el desarrollo de la IA, el 63% de los analistas del sector de las TI espera ahora un aumento de las fusiones y adquisiciones en los próximos meses.

«Lograr aumentos significativos de la productividad gracias a la IA en la integración de sistemas puede requerir un cierto nivel de escala», afirma el analista sectorial japonés Noriyuki Takizawa. «Por lo tanto, es posible que las grandes empresas busquen movimientos de concentración para reforzar sus capacidades de implementación de IA. Las valoraciones generales del sector son [también] significativamente más bajas de lo que eran hace dos o tres meses».

Por supuesto, hay una trampa. Los costes se han incrementado ostensiblemente durante el último año en todos los sectores y muchos esperan que esas presiones sigan aumentando en los próximos meses. Solo el 8% de los analistas que participaron en la encuesta esperaba que las presiones inflacionistas remitieran en los próximos 12 meses.

La mitad afirmó que las presiones se mantendrían al mismo nivel y el 40% esperaba un aumento. Sin embargo, lo más importante es que los resultados también apuntan a una divergencia en las presiones sobre los costes entre los salariales y los no salariales. El indicador trimestral de la encuesta sobre las expectativas de costes laborales para los próximos seis meses se sitúa cerca de cero por primera vez en tres años.

Así pues, resulta revelador que la mayoría de los analistas que cubren empresas de consumo en la encuesta anual señalen la asequibilidad, su impacto en los consumidores más pobres o la demanda general como su mayor preocupación para el año que viene. Aseguran que sí, que para la clase media estadounidense están construyendo una nueva central eléctrica al otro lado de la carretera para abastecer de energía al gigantesco centro de datos situado al otro lado de la ciudad. Y más allá de los barrios residenciales podría haber una mina de cobre que satisfaga la enorme demanda de cableado eléctrico. Pero para los consumidores que no se benefician de las ganancias bursátiles, ni de los tipos de interés más altos, ni de la rentabilidad del oro, el panorama es más sombrío. Los costes de los combustibles seguirán subiendo, pero los salarios no.

«Creo que el aumento del desempleo y la caída del gasto de los consumidores serían el mayor riesgo para los fundamentales de mis empresas durante los próximos 12 meses», afirma Chase Bethel, que cubre Walmart, Costco y otros grupos de distribución estadounidenses.

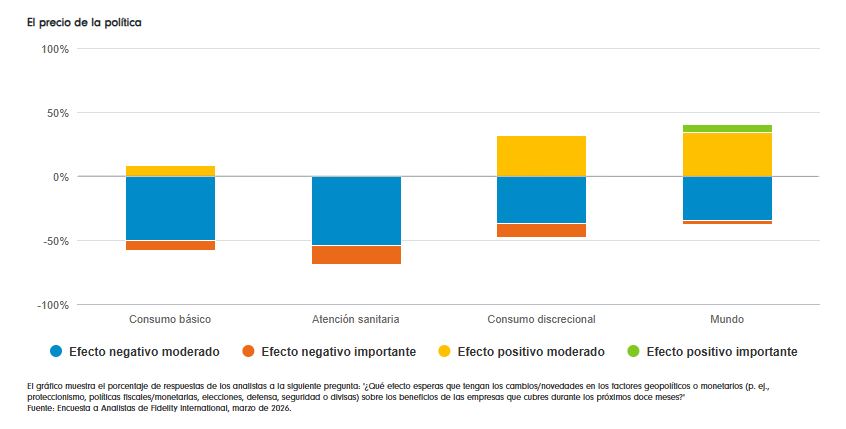

El otro gran riesgo que muchos mencionan es el contexto geopolítico. La pugna entre los gobiernos por las materias primas industriales eleva los costes y ejerce presión sobre los márgenes de los fabricantes. La inflación impulsada por la oferta podría impedir que los bancos centrales bajen los tipos de interés. La situación se complicará aún más si los gobiernos acaban sacando la chequera para compensar el impacto del aumento de los precios del petróleo y el gas en los hogares con rentas más bajas, lo que elevaría los tipos de interés básicos a largo plazo. Además, los fundamentales de la deuda corporativa no cotizada están presionados y muestran señales incipientes, pero crecientes, de tensión.

Los analistas del sector sanitario también señalan las repercusiones de los conflictos armados para las cuentas públicas, lo que se suma a la preocupación generalizada en el sector por la presión política para regular los precios de forma más agresiva.

«La sanidad es una partida importante en los presupuestos de todos los países», afirma el analista Justin Teo. «Dado que otras prioridades (como el gasto en defensa) están imponiéndose, aumenta la presión sobre los presupuestos sanitarios».

Confianza

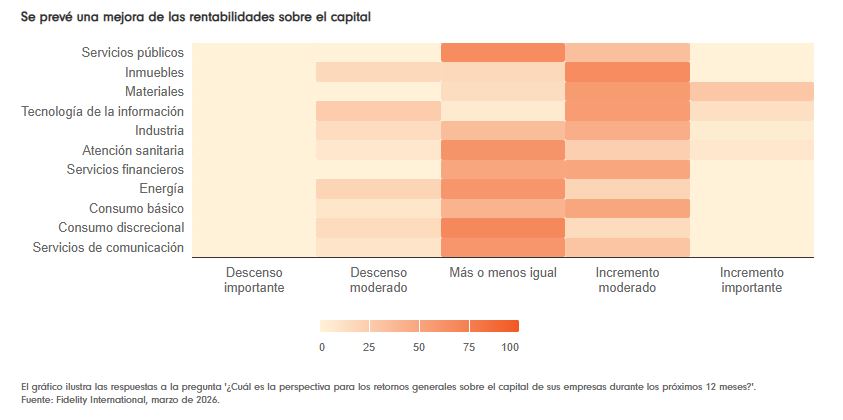

No obstante, la confianza empresarial sigue siendo elevada: las empresas se están beneficiando de la inversión en IA y del alza de las bolsas. La expectativa general es que mejoren la rentabilidad sobre el capital y los pagos de dividendos a los inversores. Más de la mitad de los analistas encuestados espera que aumenten los dividendos; en el sector de las TI, esa cifra es del 63%.

Una situación geopolítica más complicada, por las buenas o por las malas, está dando lugar a unas perspectivas económicas más confusas y, como comentan aquí nuestros analistas tecnológicos, la contribución de la IA podría consistir en facilitar a las empresas hacer más con menos y reducir el tamaño relativo de sus plantillas, pero en un momento en el que la economía ya está ejerciendo presión sobre los consumidores de renta media.

Sin embargo, nada de esto debería restar importancia al mensaje central: que la inversión de Microsoft, Meta y Google en IA no es solo un acicate para las valoraciones bursátiles. La clase media sigue sintiendo la presión de los costes, pero ese ingente volumen de capital acabará llegando a los albañiles y electricistas que están levantando las nuevas fábricas y centros de datos. Cuando eso ocurra, cabe esperar que el número de beneficiarios aumente de la mano de un nivel de vida más alto y una mayor variedad de rentabilidades bursátiles.