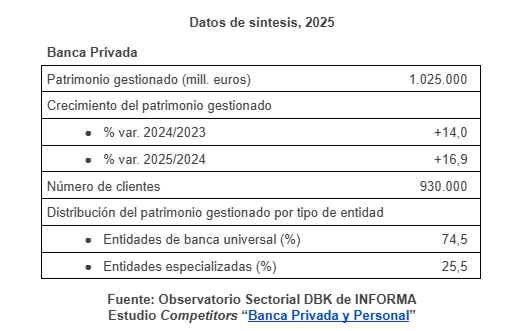

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), firma especializada en el suministro de información comercial, financiera, sectorial y de marketing en España y Portugal, la actividad de banca privada alcanzó 1.025.000 millones de euros de patrimonio bajo gestión al finalizar 2025, lo que supuso un crecimiento del 16,9% respecto al año anterior, en el que la variación fue del 14,0%.

La favorable evolución de los mercados financieros, la captación de nuevos recursos y la creciente demanda de servicios de asesoramiento y gestión patrimonial han sido los principales factores impulsores de este negocio a lo largo de los últimos años. Se estima en unos 930.000 el número de clientes de servicios de banca privada en la última fecha.

Al cierre de 2025 las entidades de banca universal concentraban el 74,5% del total, correspondiendo a las entidades especializadas el 25,5% restante.

La mayor incertidumbre en los mercados internacionales y el volumen ya alcanzado de activos gestionados darán lugar, a corto y medio plazo, a una desaceleración del ritmo de crecimiento del negocio respecto a ejercicios precedentes.

Las entidades están intensificando la captación y vinculación desde fases tempranas de clientes affluent, con patrimonio medio-alto y potencial de recorrido, apoyándose en plataformas digitales, modelos híbridos y propuestas de inversión más segmentadas.

Continúa el proceso de consolidación en el segmento de entidades independientes y especializadas, reflejado en operaciones corporativas orientadas a ganar dimensión y reforzar el posicionamiento competitivo. Por otro lado, aumenta el interés de grandes entidades internacionales por competir en el mercado de banca privada en España.

Por otra parte, se estima en unos 687.300 millones de euros el patrimonio gestionado por servicios de banca personal al cierre de 2025, cerca de un 10% más que en 2024. Las divisiones especializadas de la banca universal concentran la mayor parte del total.

La Copa Mundial de la FIFA 2026 no solo marca un antes y un después por la ampliación a 48 selecciones y la organización compartida de tres naciones (México, Estados Unidos y Canadá). También puede convertirse en el evento deportivo que consolide la convergencia entre la industria financiera digital y la economía del entretenimiento, impulsando la adopción masiva de pagos electrónicos, billeteras digitales, tokenización y nuevas formas de inversión minorista.

El torneo, que la propia FIFA anticipa como el más rentable de su historia, generará alrededor de 13.000 millones de dólares en ingresos para el organismo rector y un impacto económico superior a los 40.000 millones de dólares a escala global, de acuerdo con estimaciones recopiladas por diversos analistas internacionales.

Sin embargo, más allá del turismo y el consumo tradicional, el Mundial 2026 llega en un momento en que el ecosistema financiero digital posee un nivel de madurez muy distinto al observado en Qatar 2022. La proliferación de billeteras digitales, sistemas de pago instantáneo y plataformas de inversión ha ampliado las posibilidades para monetizar la relación entre aficionados y organizaciones deportivas.

Del fan tradicional al consumidor financiero digital

El aficionado contemporáneo ya no solamente compra boletos o mercancía oficial. Hoy participa en programas de lealtad, adquiere activos digitales, opera desde aplicaciones móviles y utiliza instrumentos financieros que hace una década eran prácticamente inexistentes.

La digitalización de la experiencia del espectador representa una oportunidad para que empresas fintech, procesadores de pagos, plataformas de inversión y administradores patrimoniales acerquen servicios financieros a millones de personas que históricamente mantenían una relación limitada con el sistema formal.

El fenómeno adquiere especial relevancia en América Latina, una región donde, según el Banco Mundial, persisten brechas de bancarización, pero donde la penetración de teléfonos inteligentes y los pagos digitales crecen a tasas superiores a las de los sistemas financieros tradicionales.

Los fan tokens evolucionan hacia una nueva economía del deporte

Uno de los segmentos con mayor crecimiento es el de los fan tokens, activos digitales basados en blockchain que permiten a los aficionados participar en votaciones, obtener recompensas y acceder a experiencias exclusivas.

De acuerdo con DataIntelo, firma global de consultoría e investigación de mercado, el mercado mundial de fan tokens alcanzó un valor de 3.800 millones de dólares en 2025 y podría elevarse hasta 18.600 millones para 2034, con una tasa de crecimiento anual compuesta cercana al 19,3%. Asimismo, más de 170 organizaciones deportivas ya han desarrollado iniciativas de este tipo y el ecosistema reúne alrededor de 28 millones de wallets activas.

La investigación académica también muestra que estos instrumentos están logrando niveles de participación relevantes. Un estudio elaborado por investigadores europeos encontró que las consultas realizadas mediante fan tokens registran, en promedio, la participación de aproximadamente 4.000 usuarios y movilizan a cerca de la mitad de los poseedores de dichos activos.

La experiencia del Mundial de Qatar 2022 demostró, además, que existe una estrecha relación entre los acontecimientos deportivos y el comportamiento financiero de estos activos. Investigadores encontraron que los rendimientos de los fan tokens tendieron a aumentar antes del torneo, mientras que los resultados deportivos provocaron importantes fluctuaciones en precios y volúmenes de negociación.

El Mundial como catalizador de pagos digitales

La edición 2026 también será una prueba de estrés para la infraestructura de pagos electrónicos. Millones de turistas efectuarán transacciones transfronterizas, reservas de hospedaje, compras en línea y pagos móviles, reforzando la importancia de las wallets y las plataformas fintech.

La dimensión económica del evento favorece a compañías vinculadas con redes de pago, servicios de remesas, cambio de divisas, banca digital y aplicaciones de movilidad, sectores que se han convertido en beneficiarios indirectos del crecimiento del ecosistema deportivo.

En paralelo, el incremento de las transacciones digitales trae consigo mayores riesgos de fraude. Especialistas de Check Point Research advirtieron que ya se observa un incremento de páginas falsas, aplicaciones fraudulentas y esquemas vinculados con criptomonedas y boletos apócrifos relacionados con la Copa del Mundo, lo que obliga a fortalecer la educación financiera y la ciberseguridad.

Wealth management e inversión retail: una nueva frontera

Para la industria de gestión patrimonial y plataformas de inversión minorista, el Mundial representa una oportunidad para acercar conceptos como diversificación, inversión temática y economía digital a nuevas generaciones de usuarios.

El deporte se está transformando en un activo económico en sí mismo. La convergencia entre blockchain, pagos digitales y participación de comunidades abre la puerta a modelos donde los aficionados dejan de ser simples consumidores para convertirse en participantes activos de ecosistemas financieros vinculados con sus equipos y marcas favoritas.

En ese sentido, el Mundial 2026 podría ser recordado no solo como la Copa del Mundo con más selecciones y mayor audiencia, sino como el torneo que aceleró la transición del aficionado tradicional hacia una nueva categoría: la del consumidor financiero digital.

Foto cedidaRay Jian, director de renta fija emergente de Amundi

La discusión sobre el destino del ahorro previsional en América Latina ha entrado en una nueva etapa. En momentos en que diversos gobiernos buscan utilizar los recursos de los sistemas pensionarios para impulsar el financiamiento interno y el desarrollo de los mercados locales, la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) lanzó una advertencia: forzar una mayor concentración de las inversiones dentro de las fronteras nacionales puede terminar perjudicando directamente a los trabajadores.

En su más reciente informe «Sesgo regulatorio hacia activos domésticos en las inversiones de los fondos de pensiones de América Latina», la organización sostiene que las restricciones normativas que limitan la diversificación internacional generan una sobreponderación ineficiente de los portafolios y reducen la capacidad de los administradores para maximizar la relación entre riesgo y rendimiento.

«Los fondos de pensiones existen para maximizar las futuras jubilaciones de los trabajadores, no para resolver necesidades coyunturales. La evidencia internacional muestra que una adecuada diversificación global permite mejorar la relación riesgo-retorno de los portafolios y proteger mejor los ahorros previsionales frente a crisis domésticas. Por eso, cualquier regulación que limite injustificadamente la inversión internacional debe evaluarse con cautela, porque sus costos terminan siendo asumidos por los afiliados a través de menores saldos acumulados y, en consecuencia, de pensiones más bajas», afirmó Karol Fernández, vicepresidenta ejecutiva de la FIAP.

En la misma línea, Manuel Tabilo, gerente de Estudios de la FIAP, señaló que «el home-bias regulatorio introduce una distorsión en la asignación de los recursos previsionales al restringir, por vía normativa, la diversificación internacional de las carteras. En sistemas de pensiones de contribución definida, ello puede traducirse en una mayor exposición al riesgo macroeconómico doméstico, afectando el rendimiento ajustado por riesgo del portafolio y, por esta vía, el saldo acumulado de los afiliados. En consecuencia, la suficiencia de las pensiones futuras puede verse comprometida cuando las restricciones regulatorias limitan injustificadamente el acceso a oportunidades globales de inversión».

Según la FIAP, este fenómeno, conocido como home bias regulatorio, obliga a los fondos a operar en mercados de capitales estrechos y poco profundos, limitando el acceso a oportunidades globales de inversión y aumentando la exposición a riesgos macroeconómicos domésticos.

Un problema que va más allá de América Latina

La preferencia por los activos nacionales no es exclusiva de los mercados emergentes. Datos del Thinking Ahead Institute muestran que, en los siete mayores mercados de pensiones del mundo, la participación de acciones domésticas dentro de las carteras de renta variable se redujo del 57% en 2004 al 34% en 2024, reflejando una gradual apertura internacional.

Sin embargo, la inclinación hacia los mercados locales sigue siendo significativa. En Estados Unidos, por ejemplo, los inversionistas institucionales mantienen alrededor del 81% de sus posiciones accionarias en empresas nacionales, pese a que el mercado estadounidense representa aproximadamente el 60% del índice MSCI World. Canadá, en cambio, ha avanzado en la dirección opuesta, reduciendo el peso de las acciones locales desde 67% hasta 50% desde 2012.

En el caso de los mercados emergentes, la concentración es todavía más pronunciada. Un estudio de Mercer citado por la FIAP muestra que Brasil registraba una sobreponderación doméstica de 94%, mientras que México presentaba un exceso de 42%; Colombia, de 46%; Chile, de 31%, y Perú, de 27%.

Latinoamérica, entre la apertura y el repliegue

El análisis de la FIAP identifica tres grandes grupos de países latinoamericanos.

En el extremo más restrictivo aparecen República Dominicana, Brasil, El Salvador, Uruguay y Colombia, caracterizados por límites reducidos a la inversión internacional y una elevada concentración en activos nacionales.

El caso colombiano es particularmente relevante. El Decreto 0369 de 2026 estableció un límite consolidado de 30% para las inversiones externas de los fondos obligatorios. Diversos análisis citados por la FIAP estiman que esta medida podría provocar una reducción de hasta 29,5% en las pensiones futuras, además de incrementar la concentración en deuda soberana y elevar la vulnerabilidad fiscal del sistema.

En una posición intermedia se encuentran Costa Rica, Honduras y México. En el caso mexicano, las SIEFORES Generacionales cuentan con un límite de 20% para inversiones en valores extranjeros, aunque las Afores disponen de mecanismos complementarios, como los CERPIs, que permiten ampliar la exposición internacional mediante inversiones en capital privado y otros activos alternativos.

El informe subraya que la reciente Ley para el Fomento de la Inversión en Infraestructura Estratégica para el Desarrollo con Bienestar, promulgada en México en abril de 2026, no obliga a las Afores a financiar proyectos públicos ni modifica los límites de diversificación internacional, sino que crea un marco institucional para facilitar inversiones voluntarias en infraestructura mediante instrumentos de mercado.

Por el contrario, Perú y Chile son presentados como los países con menor sesgo regulatorio y una mayor apertura internacional. Ambos sistemas permiten niveles de inversión externa de hasta 80%, y en el caso peruano el Congreso elevó recientemente el techo legal desde 50% hasta 80%, mientras el Banco Central inició un proceso gradual para ampliar el límite operativo.

El impacto del interés compuesto

Más allá del debate regulatorio, la FIAP insiste en que las consecuencias finales recaen sobre el afiliado. La organización recuerda que diferencias aparentemente pequeñas en la rentabilidad real anual —del orden de 50 a 100 puntos base— pueden traducirse, después de 30 o 40 años de acumulación, en una disminución de entre 10% y 20% en el saldo pensionario al momento del retiro.

La concentración local también incrementa el denominado riesgo soberano, al vincular simultáneamente los ingresos laborales, el desempeño de la economía nacional y el valor de los activos en los que están invertidos los fondos de pensiones. En una crisis económica, el trabajador podría enfrentar al mismo tiempo desempleo y una caída en el valor de sus ahorros para el retiro.

El organismo advierte además sobre el riesgo de «represión financiera», es decir, utilizar el ahorro previsional como una fuente cautiva de financiamiento para los gobiernos, lo que actúa como un impuesto implícito sobre las pensiones al reducir los rendimientos de largo plazo.

Hacia un nuevo paradigma regulatorio

La FIAP recoge las recomendaciones de organismos como la OCDE, el Banco Mundial, la Organización Internacional de Supervisores de Pensiones (IOPS) y el CFA Institute para proponer una transición desde los límites rígidos hacia el principio de la «persona prudente», basado en una mayor responsabilidad fiduciaria y una gestión profesional del riesgo.

Entre las principales recomendaciones destacan blindar las decisiones de inversión frente a presiones políticas, sustituir los topes rígidos por esquemas más flexibles, transparentar el costo de la falta de diversificación y promover proyectos de inversión doméstica que atraigan recursos por su rentabilidad y no por imposición regulatoria.

Para la federación, el desafío consiste en evitar que el desarrollo económico interno se financie a costa de las futuras pensiones. La diversificación internacional, concluye el informe, no debe entenderse como una opción, sino como una herramienta prudencial indispensable para cumplir con el deber fiduciario de maximizar el patrimonio previsional y garantizar mejores jubilaciones para millones de trabajadores.

“Para FIAP, la discusión sobre el sesgo regulatorio hacia activos domésticos es especialmente relevante, dado su impacto potencial en la diversificación y rentabilidad de los fondos de pensiones. De hecho, este será uno de los temas abordados en el Seminario Internacional FIAP-WPA 2026, que se realizará los días 22 y 23 de julio en Costa Rica, donde expertos internacionales analizarán los desafíos regulatorios y las mejores prácticas para fortalecer las inversiones previsionales en un contexto global”, precisó Karol Fernández.

Foto cedidaMikel Ochoa, director del País Vasco en Singular Bank.

Singular Bank ha nombrado a Mikel Ochoa nuevo director del País Vasco, en el marco de su estrategia de expansión y refuerzo de su propuesta de valor. Tras su trayectoria en la compañía, este nombramiento reafirma el compromiso de la entidad con el crecimiento del negocio de banca privada en la región y el fortalecimiento de su equipo con perfiles de alta especialización y liderazgo.

Ochoa aporta más de dos décadas de experiencia en el sector financiero, con especial foco en banca privada y asesoramiento patrimonial a clientes de alto patrimonio y familias empresarias. Tras incorporarse a Singular Bank hace un año, previamente desarrolló su carrera en BNP Paribas, donde desempeñó el cargo de Senior Vice President durante seis años. Con anterioridad, ocupó la posición de director de Banca Patrimonial en Banca March, liderando la captación y el asesoramiento de grandes patrimonios en la zona norte, impulsando la colaboración entre las áreas de banca corporativa, institucional y real estate, y participando activamente en la organización y transformación de la delegación regional.

Previamente, desarrolló su carrera como asesor patrimonial en Consulnor donde impulsó la captación y el acompañamiento de clientes en la región. Anteriormente, fue gerente de la Zona Norte y asesor delegado en Farmaconsulting Transacciones, participando en la gestión de equipos comerciales y en la implantación de estrategias para grandes cuentas. Además, ocupó el cargo de delegado comercial en AIRLAN, empresa dedicada a la fabricación y distribución de equipos de climatización industrial.

Ochoa está certificado como European Financial Advisor (EFPA) y es doble titulado en Empresariales e Ingeniería Técnica en Organización y Economía Industrial por las Escuelas Superiores de la Cámara de Comercio, Industria y Navegación de Bilbao y la Escuela de Ingenieros de Bilbao. Además, cuenta con un Máster en Comercio Exterior e Internacionalización de Empresas por la Cámara de Comercio de Bilbao y un posgrado como Especialista Universitario en Gestión Patrimonial y Banca Privada por la Universidad del País Vasco.

La apuesta de Singular Bank por el crecimiento en el País Vasco se enmarca en los objetivos nacionales de expansión, poniendo énfasis en la cercanía, la especialización y el acompañamiento a familias empresarias y a un tejido empresarial en continua transformación. Tras superar los 17.700 millones de euros en activos gestionados y reforzar su presencia en plazas estratégicas, la entidad impulsa su red de banqueros y centros de asesoramiento para consolidar su liderazgo en banca privada independiente en la región.

José Salgado, director general de Singular Bank, ha señalado: “El nombramiento de Mikel como director del País Vasco refuerza nuestra estrategia de expansión en la región y nuestra vocación de estar cerca de los clientes con soluciones independientes, especializadas y de largo plazo. Su trayectoria, visión y capacidad de liderazgo nos permitirán seguir consolidando el modelo de Singular Bank en una región clave para nuestro desarrollo”.

Recientemente, tuvimos la suerte de compartir cena y conversación con dos experimentados profesionales en la intersección de ciberseguridad, geopolítica y política, en un evento organizado por Janus Henderson para sus clientes, explorando la inteligencia artificial (IA) y sus implicaciones para los mercados actuales.

Al abordar la discusión como inversores de retorno absoluto, lo que más nos interesó no fue simplemente hacia dónde se dirige la innovación de la IA, sino cómo está reconfigurando la dinámica competitiva, la asignación de capital y el riesgo en todos los sectores. La IA ha pasado de ser vista exclusivamente a través de un prisma tecnológico para convertirse en una fuerza estratégica, influyendo en cómo operan los países, cómo las empresas construyen y defienden sus ventajas, y enfatizando dónde los mercados están luchando por mantenerse al día con el cambio rápido.

Mientras la inversión en infraestructura relacionada con la IA se ha acelerado bruscamente (se espera que las siete principales empresas tecnológicas inviertan más de 680 000 millones de dólares estadounidenses en desarrollo e infraestructura de IA en 2026), todavía hay algunas preguntas clave detrás de estos titulares que son de importancia fundamental para cómo podría desarrollarse la historia de la IA en los próximos años. ¿Quién controla estos sistemas? ¿Quién es de confianza para operarlos? ¿Cómo crearán las nuevas formas de dependencia tecnológica oportunidades, así como riesgos, tanto en el lado largo como en el corto para inversores.

La nueva era de la geopolítica de IA

Una de nuestras principales conclusiones fue cómo la competencia geopolítica está configurando profundamente el paisaje de la IA. En particular, la tensión entre EE. UU. y China se ha convertido en una característica definitoria del stack tecnológico global. Es una fuerza activa que determina quién puede construir qué, dónde, y a qué coste.

Una forma útil de pensar sobre esto es separar dónde la IA ya está funcionando bien de dónde todavía está luchando. Hoy en día, la IA funciona de manera extremadamente efectiva en el mundo “cerrado”: software, análisis de datos, codificación y flujos de trabajo digitales. En contraste, sigue siendo mucho menos fiable en el mundo «físico», como la robótica, los vehículos autónomos o la toma de decisiones en el mundo real.

Esa distinción importa para los inversores porque resalta dónde es probable que llegue la disrupción más rápidamente. Los sectores con gran carga de software ya están enfrentando presión competitiva debido al despliegue de varias nuevas herramientas de IA. Mientras tanto, las industrias físicas han experimentado impactos más lentos y desiguales, impulsados por la regulación o preocupaciones sociales sobre la seguridad, en lugar de por capacidades de IA en sí mismas.

La política ahora se sitúa en el centro de este panorama, influyendo en los modelos de negocio y la asignación de capital, y está influenciada por una variedad de factores, desde los controles de exportación y las subvenciones hasta la política industrial y la dependencia exterior. Restringir el acceso a chips avanzados puede ralentizar el progreso en algunas regiones, pero no detiene el despliegue ni el aprendizaje por completo. En la práctica, cambia la ruta tomada y abre la puerta a soluciones innovadoras.

También hay un claro sentido de que diferentes filosofías están en juego. En EE.UU., la mentalidad dominante sigue siendo «primero el modelo»: construir la inteligencia más avanzada posible, después averiguar cómo monetizarla. En China, el instinto está más cerca de «desplegar primero»: tratar la IA como una utilidad y lanzarla a gran escala, iterando rápidamente para reducir los costes y penetrar en los mercados comerciales.

Estos enfoques ofrecen diferentes puntos fuertes y débiles, pero ambos sistemas enfrentan limitaciones vinculantes. En Estados Unidos, hay limitaciones de infraestructura, ya que las redes eléctricas, los sistemas de planificación y los suministros de agua tienen dificultades para seguir el ritmo del crecimiento en la demanda por la expansión de los centros de datos. En China, el acceso al hardware de computación avanzada sigue siendo un impedimento tanto para la evolución como para el despliegue.

Marcos tecnológicos como estrategia: por qué la IA no es una única operación

Otro importante hallazgo fue un cambio hacia pensar en términos de «pilas tecnológicas», en lugar de empresas o productos individuales. Los mercados han tratado comúnmente la IA como una sola operación, donde hemos visto a los inversores aglomerarse en las oportunidades más visibles al mismo tiempo. Pero la IA es un sistema en capas que se extiende desde la infraestructura física en la base hasta las aplicaciones y servicios en la parte superior.

En la base de la estructura se encuentran la energía, los terrenos, la refrigeración y los centros de datos. Por encima de eso vienen las redes, los semiconductores, las plataformas en la nube, los datos y, en última instancia, la distribución en productos y servicios del mundo real. La competencia, los márgenes y los cuellos de botella son muy diferentes en cada capa. Las oportunidades más duraderas, o aquellas más susceptibles al impacto de la IA, podrían no ser las más visibles.

Al mismo tiempo, la competencia dentro de una pila puede ser brutal. Cuando la tecnología se convierte en una mercancía o está fuertemente subvencionada, los márgenes pueden desaparecer muy rápidamente. Comprender dónde se mantiene el valor y dónde se desliza es cada vez más importante. Aprender a través del feedback y reducir los costes pueden ser tan importantes como el brillo técnico. En algunos mercados, ser lo suficientemente bueno o lo suficientemente barato podría competir con tecnologías “de lo mejor de su clase” que son caras y/o lentas de desplegar.

La importancia de la confianza en la IA… y por qué es tan frágil

La confianza puede sonar abstracta, pero en la IA es cada vez más decisiva. En áreas sensibles como las finanzas, la identidad y la seguridad de los datos, la confianza es ya fundamental, influyendo directamente en las decisiones de adquisición, la aprobación regulatoria y la adopción por parte del cliente.

A medida que la IA se integra más en sistemas críticos, la confianza también está moldeando cómo las empresas y los gobiernos enmarcan políticas en torno al riesgo, la jurisdicción, la regulación y la dependencia, reflejando la escala del impacto potencial. Aunque este tipo de fragmentación es ineficiente desde una perspectiva puramente económica, con sistemas duplicados, cadenas de suministro superpuestas y costos más altos, todavía puede ser una respuesta racional donde la resiliencia y la autonomía estratégica importan.

La seguridad se sitúa en el corazón de esta dinámica. Los sistemas de IA avanzados pueden identificar debilidades más rápido que los humanos, aumentando la probabilidad de sustos, casi accidentes y escrutinio alrededor de la resiliencia del sistema. Al mismo tiempo, pueden acelerar la adaptación y la defensa. Iniciativas como el Proyecto Glasswing, donde Anthropic ha proporcionado a las agencias gubernamentales y a organizaciones seleccionadas acceso temprano a sus modelos de Claude IA (Mythos), buscan reforzar la confianza mediante esfuerzos para fortalecer la ciberseguridad y apoyar la adopción por el sector público.

Esto ayuda a explicar por qué los gobiernos están cada vez más dispuestos a pagar más por tecnología confiable, aun cuando existen alternativas más baratas. La confianza se ha convertido en un obstáculo para el acceso. La decisión de Francia de reemplazar Windows con Linux ilustra cómo la dependencia tecnológica ahora se ve como un riesgo tangible. La forma en que las empresas y los gobiernos respondan, a través de la alineación, la política o la regulación, probablemente jugará un papel importante en la configuración de los flujos de capital y la durabilidad de las ventajas competitivas.

Consecuencias para los inversores

El superciclo de la IA ha impulsado los mercados desde 2023, pero la operación se ha tratado a menudo en términos excesivamente binarios: concentrarse en los obvios ganadores de la IA y asumir que los líderes actuales monetizarán automáticamente la demanda del futuro. La gama de posibles resultados se está ampliando. Algunos negocios resultan ser beneficiarios duraderos; otros están enfrentando la desintermediación más rápido (o más lento) de lo esperado. Este es precisamente el tipo de entorno donde las estrategias de absolute return, operando un marco flexible de inversiones largas y cortas, pueden agregar valor posicionándose tanto para los ganadores como para los perdedores de IA.

La clave de esto es separar los relatos sobre IA de las realidades de inversión. Por el lado largo, miramos más allá de las narrativas saturadas, hacia oportunidades persistentes tanto en infraestructuras que respaldan el crecimiento de la IA (energía, agua, datos y servicios críticos) como en beneficiarios más silenciosos donde la IA está impulsando la productividad, compresión de costos y expansión de márgenes. Puede que estas empresas no sean líderes en IA, pero pueden ser beneficiarias netas a medida que la IA se convierte en una mano silenciosa de desinflación en los servicios y la fabricación.

En el lado corto, el enfoque está en áreas donde las valoraciones ya suponen una ejecución impecable, donde las vías de monetización siguen siendo inciertas, o donde las ventajas competitivas se están erosionando. A medida que la IA acelera el ritmo de la disrupción, los mercados pueden volverse ineficientes, creando oportunidades de desajustes de precios para los inversores más ágiles o aquellos capaces de mirar más allá del consenso de la multitud.

A medida que la confianza y las elecciones tecnológicas rediseñan el panorama de la IA, los retornos es más probable que recompensen la selectividad que el simple optimismo. Este es el tipo de entorno en el que las estrategias de absolute return en renta variable pueden sobresalir, navegando la ampliación de la dispersión del mercado al tomar posiciones largas y cortas, con la flexibilidad para adaptarse a un entorno cambiante. La IA no levantará a todos los barcos por igual. A medida que la confianza, la regulación y las arquitecturas tecnológicas fragmentan los mercados, las mayores oportunidades para los inversores pueden estar en distinguir a los beneficiarios genuinos de aquellos cuyas perspectivas se están sobrevalorando.

Tribuna de opinión firmada por Luke Newman, Portfolio Manager y Ben Wallace, Portfolio Manager en Janus Henderson Investors.

Recientemente, tuvimos la suerte de compartir cena y conversación con dos experimentados profesionales en la intersección de ciberseguridad, geopolítica y política, en un evento organizado por Janus Henderson para sus clientes explorando la inteligencia artificial (IA) y sus implicaciones, para los mercados actuales.

Al abordar la discusión como inversores de retorno absoluto, lo que más nos interesó no fue simplemente hacia dónde se dirige la innovación de la IA, sino cómo está reconfigurando la dinámica competitiva, la asignación de capital y el riesgo en todos los sectores. La IA ha pasado de ser vista exclusivamente a través de un prisma tecnológico para convertirse en una fuerza estratégica, influyendo en cómo operan los países, cómo las empresas construyen y defienden sus ventajas, y enfatizando dónde los mercados están luchando por mantenerse al día con el cambio rápido.

Mientras la inversión en infraestructura relacionada con la IA se ha acelerado bruscamente (se espera que las siete principales empresas tecnológicas inviertan más de 680 000 millones de dólares estadounidenses en desarrollo e infraestructura de IA en 2026), todavía hay algunas preguntas clave detrás de estos titulares que son de importancia fundamental para cómo podría desarrollarse la historia de la IA en los próximos años. ¿Quién controla estos sistemas? ¿Quién es de confianza para operarlos? ¿Cómo crearán las nuevas formas de dependencia tecnológica oportunidades, así como riesgos, tanto en el lado largo como en el corto para inversores.

La nueva era de la geopolítica de IA

Una de nuestras principales conclusiones fue cómo la competencia geopolítica está configurando profundamente el paisaje de la IA. En particular, la tensión entre EE. UU. y China se ha convertido en una característica definitoria del stack tecnológico global. Es una fuerza activa que determina quién puede construir qué, dónde, y a qué coste.

Una forma útil de pensar sobre esto es separar dónde la IA ya está funcionando bien de dónde todavía está luchando. Hoy en día, la IA funciona de manera extremadamente efectiva en el mundo “cerrado”: software, análisis de datos, codificación y flujos de trabajo digitales. En contraste, sigue siendo mucho menos fiable en el mundo «físico», como la robótica, los vehículos autónomos o la toma de decisiones en el mundo real.

Esa distinción importa para los inversores porque resalta dónde es probable que llegue la disrupción más rápidamente. Los sectores con gran carga de software ya están enfrentando presión competitiva debido al despliegue de varias nuevas herramientas de IA. Mientras tanto, las industrias físicas han experimentado impactos más lentos y desiguales, impulsados por la regulación o preocupaciones sociales sobre la seguridad, en lugar de por capacidades de IA en sí mismas.

La política ahora se sitúa en el centro de este panorama, influyendo en los modelos de negocio y la asignación de capital, y está influenciada por una variedad de factores, desde los controles de exportación y las subvenciones hasta la política industrial y la dependencia exterior. Restringir el acceso a chips avanzados puede ralentizar el progreso en algunas regiones, pero no detiene el despliegue ni el aprendizaje por completo. En la práctica, cambia la ruta tomada y abre la puerta a soluciones innovadoras.

También hay un claro sentido de que diferentes filosofías están en juego. En EE.UU., la mentalidad dominante sigue siendo «primero el modelo»: construir la inteligencia más avanzada posible, después averiguar cómo monetizarla. En China, el instinto está más cerca de «desplegar primero»: tratar la IA como una utilidad y lanzarla a gran escala, iterando rápidamente para reducir los costes y penetrar en los mercados comerciales.

Estos enfoques ofrecen diferentes puntos fuertes y débiles, pero ambos sistemas enfrentan limitaciones vinculantes. En Estados Unidos, hay limitaciones de infraestructura, ya que las redes eléctricas, los sistemas de planificación y los suministros de agua tienen dificultades para seguir el ritmo del crecimiento en la demanda por la expansión de los centros de datos. En China, el acceso al hardware de computación avanzada sigue siendo un impedimento tanto para la evolución como para el despliegue.

Marcos tecnológicos como estrategia: por qué la IA no es una única operación

Otro importante hallazgo fue un cambio hacia pensar en términos de «pilas tecnológicas», en lugar de empresas o productos individuales. Los mercados han tratado comúnmente la IA como una sola operación, donde hemos visto a los inversores aglomerarse en las oportunidades más visibles al mismo tiempo. Pero la IA es un sistema en capas que se extiende desde la infraestructura física en la base hasta las aplicaciones y servicios en la parte superior.

En la base de la estructura se encuentran la energía, los terrenos, la refrigeración y los centros de datos. Por encima de eso vienen las redes, los semiconductores, las plataformas en la nube, los datos y, en última instancia, la distribución en productos y servicios del mundo real. La competencia, los márgenes y los cuellos de botella son muy diferentes en cada capa. Las oportunidades más duraderas, o aquellas más susceptibles al impacto de la IA, podrían no ser las más visibles.

Al mismo tiempo, la competencia dentro de una pila puede ser brutal. Cuando la tecnología se convierte en una mercancía o está fuertemente subvencionada, los márgenes pueden desaparecer muy rápidamente. Comprender dónde se mantiene el valor y dónde se desliza es cada vez más importante. Aprender a través del feedback y reducir los costes pueden ser tan importantes como el brillo técnico. En algunos mercados, ser lo suficientemente bueno o lo suficientemente barato podría competir con tecnologías “de lo mejor de su clase” que son caras y/o lentas de desplegar.

La importancia de la confianza en la IA… y por qué es tan frágil

La confianza puede sonar abstracta, pero en la IA es cada vez más decisiva. En áreas sensibles como las finanzas, la identidad y la seguridad de los datos, la confianza es ya fundamental, influyendo directamente en las decisiones de adquisición, la aprobación regulatoria y la adopción por parte del cliente.

A medida que la IA se integra más en sistemas críticos, la confianza también está moldeando cómo las empresas y los gobiernos enmarcan políticas en torno al riesgo, la jurisdicción, la regulación y la dependencia, reflejando la escala del impacto potencial. Aunque este tipo de fragmentación es ineficiente desde una perspectiva puramente económica, con sistemas duplicados, cadenas de suministro superpuestas y costos más altos, todavía puede ser una respuesta racional donde la resiliencia y la autonomía estratégica importan.

La seguridad se sitúa en el corazón de esta dinámica. Los sistemas de IA avanzados pueden identificar debilidades más rápido que los humanos, aumentando la probabilidad de sustos, casi accidentes y escrutinio alrededor de la resiliencia del sistema. Al mismo tiempo, pueden acelerar la adaptación y la defensa. Iniciativas como el Proyecto Glasswing, donde Anthropic ha proporcionado a las agencias gubernamentales y a organizaciones seleccionadas acceso temprano a sus modelos de Claude IA (Mythos), buscan reforzar la confianza mediante esfuerzos para fortalecer la ciberseguridad y apoyar la adopción por el sector público.

Esto ayuda a explicar por qué los gobiernos están cada vez más dispuestos a pagar más por tecnología confiable, aun cuando existen alternativas más baratas. La confianza se ha convertido en un obstáculo para el acceso. La decisión de Francia de reemplazar Windows con Linux ilustra cómo la dependencia tecnológica ahora se ve como un riesgo tangible. La forma en que las empresas y los gobiernos respondan, a través de la alineación, la política o la regulación, probablemente jugará un papel importante en la configuración de los flujos de capital y la durabilidad de las ventajas competitivas.

Consecuencias para los inversores

El superciclo de la IA ha impulsado los mercados desde 2023, pero la operación se ha tratado a menudo en términos excesivamente binarios: concentrarse en los obvios ganadores de la IA y asumir que los líderes actuales monetizarán automáticamente la demanda del futuro. La gama de posibles resultados se está ampliando. Algunos negocios resultan ser beneficiarios duraderos; otros están enfrentando la desintermediación más rápido (o más lento) de lo esperado. Este es precisamente el tipo de entorno donde las estrategias de absolute return, operando un marco flexible de inversiones largas y cortas, pueden agregar valor posicionándose tanto para los ganadores como para los perdedores de IA.

La clave de esto es separar los relatos sobre IA de las realidades de inversión. Por el lado largo, miramos más allá de las narrativas saturadas, hacia oportunidades persistentes tanto en infraestructuras que respaldan el crecimiento de la IA (energía, agua, datos y servicios críticos) como en beneficiarios más silenciosos donde la IA está impulsando la productividad, compresión de costos y expansión de márgenes. Puede que estas empresas no sean líderes en IA, pero pueden ser beneficiarias netas a medida que la IA se convierte en una mano silenciosa de desinflación en los servicios y la fabricación.

En el lado corto, el enfoque está en áreas donde las valoraciones ya suponen una ejecución impecable, donde las vías de monetización siguen siendo inciertas, o donde las ventajas competitivas se están erosionando. A medida que la IA acelera el ritmo de la disrupción, los mercados pueden volverse ineficientes, creando oportunidades de desajustes de precios para los inversores más ágiles o aquellos capaces de mirar más allá del consenso de la multitud.

A medida que la confianza y las elecciones tecnológicas rediseñan el panorama de la IA, los retornos es más probable que recompensen la selectividad que el simple optimismo. Este es el tipo de entorno en el que las estrategias de absolute return en renta variable pueden sobresalir, navegando la ampliación de la dispersión del mercado al tomar posiciones largas y cortas, con la flexibilidad para adaptarse a un entorno cambiante. La IA no levantará a todos los barcos por igual. A medida que la confianza, la regulación y las arquitecturas tecnológicas fragmentan los mercados, las mayores oportunidades para los inversores pueden estar en distinguir a los beneficiarios genuinos de aquellos cuyas perspectivas se están sobrevalorando.

Tribuna de opinión firmada por Luke Newman, Portfolio Manager y Ben Wallace, Portfolio Manager en Janus Henderson Investors.

Recientemente, tuvimos la suerte de compartir cena y conversación con dos experimentados profesionales en la intersección de ciberseguridad, geopolítica y política, en un evento organizado por Janus Henderson para sus clientes, explorando la inteligencia artificial (IA) y sus implicaciones para los mercados actuales.

Al abordar la discusión como inversores de retorno absoluto, lo que más nos interesó no fue simplemente hacia dónde se dirige la innovación de la IA, sino cómo está reconfigurando la dinámica competitiva, la asignación de capital y el riesgo en todos los sectores. La IA ha pasado de ser vista exclusivamente a través de un prisma tecnológico para convertirse en una fuerza estratégica, influyendo en cómo operan los países, cómo las empresas construyen y defienden sus ventajas, y enfatizando dónde los mercados están luchando por mantenerse al día con el cambio rápido.

Mientras la inversión en infraestructura relacionada con la IA se ha acelerado bruscamente (se espera que las siete principales empresas tecnológicas inviertan más de 680 000 millones de dólares estadounidenses en desarrollo e infraestructura de IA en 2026), todavía hay algunas preguntas clave detrás de estos titulares que son de importancia fundamental para cómo podría desarrollarse la historia de la IA en los próximos años. ¿Quién controla estos sistemas? ¿Quién es de confianza para operarlos? ¿Cómo crearán las nuevas formas de dependencia tecnológica oportunidades, así como riesgos, tanto en el lado largo como en el corto para inversores.

La nueva era de la geopolítica de IA

Una de nuestras principales conclusiones fue cómo la competencia geopolítica está configurando profundamente el paisaje de la IA. En particular, la tensión entre EE. UU. y China se ha convertido en una característica definitoria del stack tecnológico global. Es una fuerza activa que determina quién puede construir qué, dónde, y a qué coste.

Una forma útil de pensar sobre esto es separar dónde la IA ya está funcionando bien de dónde todavía está luchando. Hoy en día, la IA funciona de manera extremadamente efectiva en el mundo “cerrado”: software, análisis de datos, codificación y flujos de trabajo digitales. En contraste, sigue siendo mucho menos fiable en el mundo «físico», como la robótica, los vehículos autónomos o la toma de decisiones en el mundo real.

Esa distinción importa para los inversores porque resalta dónde es probable que llegue la disrupción más rápidamente. Los sectores con gran carga de software ya están enfrentando presión competitiva debido al despliegue de varias nuevas herramientas de IA. Mientras tanto, las industrias físicas han experimentado impactos más lentos y desiguales, impulsados por la regulación o preocupaciones sociales sobre la seguridad, en lugar de por capacidades de IA en sí mismas.

La política ahora se sitúa en el centro de este panorama, influyendo en los modelos de negocio y la asignación de capital, y está influenciada por una variedad de factores, desde los controles de exportación y las subvenciones hasta la política industrial y la dependencia exterior. Restringir el acceso a chips avanzados puede ralentizar el progreso en algunas regiones, pero no detiene el despliegue ni el aprendizaje por completo. En la práctica, cambia la ruta tomada y abre la puerta a soluciones innovadoras.

También hay un claro sentido de que diferentes filosofías están en juego. En EE.UU., la mentalidad dominante sigue siendo «primero el modelo»: construir la inteligencia más avanzada posible, después averiguar cómo monetizarla. En China, el instinto está más cerca de «desplegar primero»: tratar la IA como una utilidad y lanzarla a gran escala, iterando rápidamente para reducir los costes y penetrar en los mercados comerciales.

Estos enfoques ofrecen diferentes puntos fuertes y débiles, pero ambos sistemas enfrentan limitaciones vinculantes. En Estados Unidos, hay limitaciones de infraestructura, ya que las redes eléctricas, los sistemas de planificación y los suministros de agua tienen dificultades para seguir el ritmo del crecimiento en la demanda por la expansión de los centros de datos. En China, el acceso al hardware de computación avanzada sigue siendo un impedimento tanto para la evolución como para el despliegue.

Marcos tecnológicos como estrategia: por qué la IA no es una única operación

Otro importante hallazgo fue un cambio hacia pensar en términos de «pilas tecnológicas», en lugar de empresas o productos individuales. Los mercados han tratado comúnmente la IA como una sola operación, donde hemos visto a los inversores aglomerarse en las oportunidades más visibles al mismo tiempo. Pero la IA es un sistema en capas que se extiende desde la infraestructura física en la base hasta las aplicaciones y servicios en la parte superior.

En la base de la estructura se encuentran la energía, los terrenos, la refrigeración y los centros de datos. Por encima de eso vienen las redes, los semiconductores, las plataformas en la nube, los datos y, en última instancia, la distribución en productos y servicios del mundo real. La competencia, los márgenes y los cuellos de botella son muy diferentes en cada capa. Las oportunidades más duraderas, o aquellas más susceptibles al impacto de la IA, podrían no ser las más visibles.

Al mismo tiempo, la competencia dentro de una pila puede ser brutal. Cuando la tecnología se convierte en una mercancía o está fuertemente subvencionada, los márgenes pueden desaparecer muy rápidamente. Comprender dónde se mantiene el valor y dónde se desliza es cada vez más importante. Aprender a través del feedback y reducir los costes pueden ser tan importantes como el brillo técnico. En algunos mercados, ser lo suficientemente bueno o lo suficientemente barato podría competir con tecnologías “de lo mejor de su clase” que son caras y/o lentas de desplegar.

La importancia de la confianza en la IA… y por qué es tan frágil

La confianza puede sonar abstracta, pero en la IA es cada vez más decisiva. En áreas sensibles como las finanzas, la identidad y la seguridad de los datos, la confianza es ya fundamental, influyendo directamente en las decisiones de adquisición, la aprobación regulatoria y la adopción por parte del cliente.

A medida que la IA se integra más en sistemas críticos, la confianza también está moldeando cómo las empresas y los gobiernos enmarcan políticas en torno al riesgo, la jurisdicción, la regulación y la dependencia, reflejando la escala del impacto potencial. Aunque este tipo de fragmentación es ineficiente desde una perspectiva puramente económica, con sistemas duplicados, cadenas de suministro superpuestas y costos más altos, todavía puede ser una respuesta racional donde la resiliencia y la autonomía estratégica importan.

La seguridad se sitúa en el corazón de esta dinámica. Los sistemas de IA avanzados pueden identificar debilidades más rápido que los humanos, aumentando la probabilidad de sustos, casi accidentes y escrutinio alrededor de la resiliencia del sistema. Al mismo tiempo, pueden acelerar la adaptación y la defensa. Iniciativas como el Proyecto Glasswing, donde Anthropic ha proporcionado a las agencias gubernamentales y a organizaciones seleccionadas acceso temprano a sus modelos de Claude IA (Mythos), buscan reforzar la confianza mediante esfuerzos para fortalecer la ciberseguridad y apoyar la adopción por el sector público.

Esto ayuda a explicar por qué los gobiernos están cada vez más dispuestos a pagar más por tecnología confiable, aun cuando existen alternativas más baratas. La confianza se ha convertido en un obstáculo para el acceso. La decisión de Francia de reemplazar Windows con Linux ilustra cómo la dependencia tecnológica ahora se ve como un riesgo tangible. La forma en que las empresas y los gobiernos respondan, a través de la alineación, la política o la regulación, probablemente jugará un papel importante en la configuración de los flujos de capital y la durabilidad de las ventajas competitivas.

Consecuencias para los inversores

El superciclo de la IA ha impulsado los mercados desde 2023, pero la operación se ha tratado a menudo en términos excesivamente binarios: concentrarse en los obvios ganadores de la IA y asumir que los líderes actuales monetizarán automáticamente la demanda del futuro. La gama de posibles resultados se está ampliando. Algunos negocios resultan ser beneficiarios duraderos; otros están enfrentando la desintermediación más rápido (o más lento) de lo esperado. Este es precisamente el tipo de entorno donde las estrategias de absolute return, operando un marco flexible de inversiones largas y cortas, pueden agregar valor posicionándose tanto para los ganadores como para los perdedores de IA.

La clave de esto es separar los relatos sobre IA de las realidades de inversión. Por el lado largo, miramos más allá de las narrativas saturadas, hacia oportunidades persistentes tanto en infraestructuras que respaldan el crecimiento de la IA (energía, agua, datos y servicios críticos) como en beneficiarios más silenciosos donde la IA está impulsando la productividad, compresión de costos y expansión de márgenes. Puede que estas empresas no sean líderes en IA, pero pueden ser beneficiarias netas a medida que la IA se convierte en una mano silenciosa de desinflación en los servicios y la fabricación.

En el lado corto, el enfoque está en áreas donde las valoraciones ya suponen una ejecución impecable, donde las vías de monetización siguen siendo inciertas, o donde las ventajas competitivas se están erosionando. A medida que la IA acelera el ritmo de la disrupción, los mercados pueden volverse ineficientes, creando oportunidades de desajustes de precios para los inversores más ágiles o aquellos capaces de mirar más allá del consenso de la multitud.

A medida que la confianza y las elecciones tecnológicas rediseñan el panorama de la IA, los retornos es más probable que recompensen la selectividad que el simple optimismo. Este es el tipo de entorno en el que las estrategias de absolute return en renta variable pueden sobresalir, navegando la ampliación de la dispersión del mercado al tomar posiciones largas y cortas, con la flexibilidad para adaptarse a un entorno cambiante. La IA no levantará a todos los barcos por igual. A medida que la confianza, la regulación y las arquitecturas tecnológicas fragmentan los mercados, las mayores oportunidades para los inversores pueden estar en distinguir a los beneficiarios genuinos de aquellos cuyas perspectivas se están sobrevalorando.

Tribuna de opinión firmada por Luke Newman, Portfolio Manager y Ben Wallace, Portfolio Manager en Janus Henderson Investors.

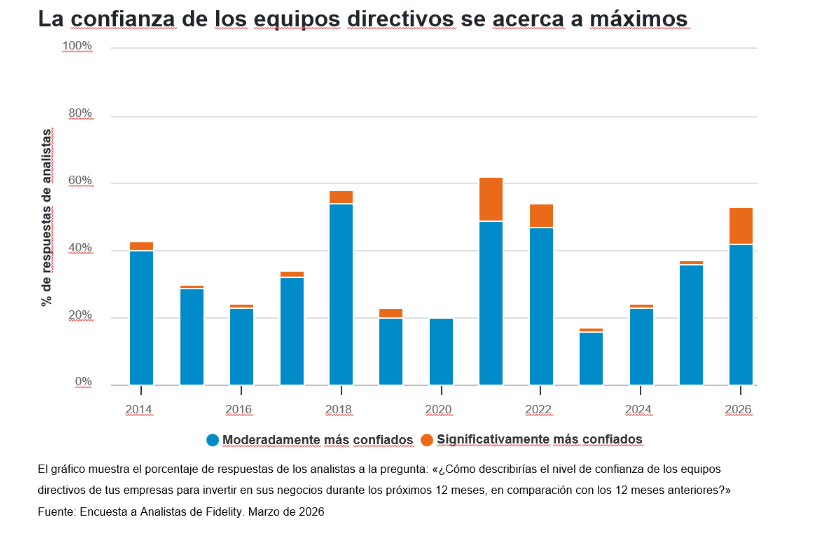

La Encuesta a Analistas 2026 de Fidelity International, elaborada a partir de las opiniones de 122 analistas y más de 20.000 reuniones con compañías globales, muestra un inicio de año marcado por un repunte de la confianza empresarial, que se sitúa cerca de máximos posteriores a la pandemia. Este optimismo está impulsado principalmente por el fuerte ciclo de inversión en inteligencia artificial (IA) y en la infraestructura asociada.

El informe destaca que la economía global atraviesa una fase de expansión de la inversión en IA que está reforzando la demanda a lo largo de las cadenas de suministro. Este efecto no se limita al sector tecnológico, sino que se extiende a materiales y energía, impulsado por el aumento del consumo eléctrico y de materias primas para centros de datos. En este contexto, el 81% de los directivos del sector tecnológico declara una mayor confianza de cara al próximo año, frente al 65% en el sector de materiales.

Sin embargo, el optimismo convive con un entorno de costes persistentemente elevado. Solo el 8% de los analistas prevé una relajación de las presiones inflacionistas en los próximos 12 meses, mientras que el 40% anticipa nuevas subidas. Las tensiones en materias primas, energía y fricciones comerciales derivadas del contexto geopolítico continúan presionando la inflación por el lado de la oferta.

Economía en forma de K

A ello se suma una moderación del crecimiento de los costes laborales, lo que introduce incertidumbre sobre el poder adquisitivo de los hogares. Según Fidelity, esto refuerza un patrón de “economía en forma de K”, en el que se amplía la brecha entre sectores beneficiados por el ciclo de inversión en IA y aquellos más expuestos al consumo.

En este sentido, las compañías vinculadas a la infraestructura tecnológica muestran mejoras en confianza, inversión y expectativas de beneficios, mientras que los sectores de consumo, especialmente los ligados a rentas medias, enfrentan mayor presión por el encarecimiento de la energía y la debilidad salarial. También el sector sanitario podría verse afectado por tensiones presupuestarias derivadas del aumento del gasto en defensa.

Niamh Brodie-Machura, CIO de Renta Variable de Fidelity International, subraya que la inversión en IA “se está extendiendo por las cadenas de suministro eléctricas e industriales”, aunque advierte de que el contexto actual refuerza la importancia de la selección activa de valores ante una creciente dispersión de resultados.

La industria mexicana de fondos de inversión continúa consolidando una nueva etapa de crecimiento. Durante mayo de 2026, el sector alcanzó niveles récord en activos administrados, apoyado por el buen desempeño de los mercados financieros, una mayor participación de inversionistas y un entorno macroeconómico que mantuvo al peso entre las monedas más fuertes frente al dólar.

De acuerdo con el Reporte de Mercado correspondiente a mayo elaborado por Valmex, y cifras de la Asociación mexicana de Instituciones Bursátiles (AMIB), la combinación de rendimientos positivos y mayores flujos de entrada, permitió que la industria ampliara nuevamente su tamaño reflejando una tendencia que ha cobrado fuerza en los últimos años: el crecimiento estructural del ahorro gestionado en México.

El avance de los mercados accionarios internacionales y locales fue uno de los principales catalizadores del desempeño del sector. Las expectativas de menores tasas de interés en diversas economías desarrolladas, junto con una menor volatilidad financiera y la resiliencia mostrada por la economía estadounidense, favorecieron el apetito por los activos de riesgo y se tradujeron en plusvalías para numerosos vehículos de inversión.

A ello se sumó la fortaleza del peso mexicano, que continuó operando en niveles históricamente elevados frente al dólar. Si bien la apreciación cambiaria redujo parcialmente el valor en moneda nacional de algunas posiciones internacionales, también constituyó una señal de estabilidad macroeconómica y contribuyó a mantener condiciones favorables para los inversionistas.

Otro de los factores que sobresalieron durante el mes fue el incremento en el número de participantes dentro de la industria. El crecimiento de la base de inversionistas confirma que los fondos continúan ganando terreno como vehículo de ahorro y administración patrimonial, tanto entre clientes minoristas como entre inversionistas de mayor tamaño.

Especialistas del sector consideran que este fenómeno refleja un cambio estructural en los hábitos financieros de los mexicanos. La digitalización de los servicios financieros, la expansión de plataformas de inversión y una mayor oferta de productos han contribuido a democratizar el acceso a los mercados y a fomentar una cultura financiera más amplia.

Una industria más profunda y sofisticada

Más allá de los máximos alcanzados por los activos administrados, el comportamiento observado en mayo pone de manifiesto la transformación que atraviesa la industria. El crecimiento ya no depende exclusivamente del comportamiento coyuntural de los mercados, sino que comienza a sustentarse en factores estructurales como una mayor participación de inversionistas, una oferta más diversificada y una creciente profesionalización en la administración del patrimonio.

En paralelo, los gestores han ampliado la gama de estrategias disponibles para atender perfiles de riesgo y horizontes de inversión cada vez más diversos. La incorporación de fondos especializados, estrategias internacionales y vehículos con objetivos específicos ha contribuido a elevar el grado de sofisticación del mercado mexicano.

Este proceso se desarrolla en un contexto en el que la industria global de gestión de activos experimenta una profunda transformación, marcada por la creciente adopción de fondos cotizados (ETF), una mayor presencia de inversiones temáticas y el uso de herramientas tecnológicas para la construcción de portafolios.

El ahorro administrado gana relevancia

La evolución observada en los últimos años sugiere que los fondos de inversión están adquiriendo un papel cada vez más relevante dentro del sistema financiero mexicano. Además de canalizar recursos hacia los mercados de capitales y de deuda, estos instrumentos se han convertido en una alternativa de ahorro de largo plazo para un número creciente de personas.

La combinación de mercados favorables, una moneda fuerte y un aumento sostenido en la participación de inversionistas llevó a la industria a registrar una nueva dimensión durante mayo. Para los especialistas, esta tendencia confirma que el sector se encuentra en una etapa de maduración que podría seguir fortaleciéndose conforme aumenten la educación financiera, la digitalización y la demanda de soluciones de inversión más sofisticadas.

En un entorno global caracterizado por cambios en las tasas de interés, volatilidad geopolítica y transformaciones tecnológicas, la capacidad de adaptación de la industria y el creciente interés de los mexicanos por invertir apuntan a que el ahorro administrado continuará consolidándose como uno de los pilares del desarrollo financiero del país.

En 1988, Jonathan Steinberg, CEO de WisdomTree, compró The Penny Stock Journal, un periódico en formato broadsheet dedicado a valores de ínfima calidad. «Todo lo que cubrían estaba destinado a quebrar: era básicamente una estafa de marketing. Creí que podía hacer algo mejor», recordó ante la audiencia del INSITE26, el congreso anual de BNY celebrado en Denver. Lo transformó en Individual Investor, contrató analistas y comenzó a hacer investigación independiente para el público general. En 1997 publicó su primer artículo sobre ETFs cuando el vehículo apenas acumulaba 40.000 millones de dólares y existían solo tres productos en el mercado. «Me impresionó el salto cualitativo que representaba el ETF como estructura», dijo.

Lo que le resultó asombroso, indicó, fue la lentitud del sector. Los primeros ETFs se habían lanzado en 1993 y en 1997 no había aparecido ninguno más. Tuvieron que pasar siete años para que surgiera el siguiente. «Los gestores de activos y las plataformas fueron enormemente lentos en evolucionar», señaló. Esa inercia le abrió el camino: hace exactamente veinte años WisdomTree lanzó sus primeros 20 ETFs. Hoy gestiona 170.000 millones de dólares, pero compite contra firmas que manejan entre un billón y 14 billones. «Como CEO de una gestora de menor tamaño, intento tomar las decisiones correctas con la menor cantidad de información posible, siempre tratando de estar un paso adelante», explicó.

El diagnóstico sobre el momento actual del sector es rotundo: «Es una edad dorada para la inversión. Las comisiones han caído, los vehículos se han vuelto más sofisticados. Hoy el inversor más pequeño puede tener una experiencia mejor que la del individuo más rico del mundo hace 20 años».

La pregunta que se hizo hace siete años

Hace siete años, cuando la tokenización no era todavía conversación de industria, Steinberg se planteó internamente una pregunta que definiría la estrategia de WisdomTree: «¿Qué puede hacerle a los ETFs lo que los ETFs le hicieron a los fondos mutuos?». La respuesta lo llevó a actuar antes de que hubiera consenso. «Sabía que si empezaba hoy, cuando esta conversación recién está comenzando a darse en serio en la industria, ya sería demasiado tarde para una gestora boutique pequeña como WisdomTree», aseguró.

La apuesta fue incómoda. «Tuve que hacer algo que me generaba una enorme incomodidad: realizar una inversión estratégica en una startup que tenía una plataforma de tokenización y una visión para el cumplimiento normativo de sus tokens, es decir, un wrapper programable». Esa plataforma terminó siendo vendida al DTCC, pero WisdomTree conservó su propia versión y continuó desarrollándola. El resultado: hoy la firma tiene mil millones de dólares en activos tokenizados y el mayor conjunto de activos del mundo real tokenizados. Su hito más reciente es el fondo de mercado monetario que opera y liquida 24/7 en blockchain. «Es el primer activo del mundo real que se comporta en cadena como un activo cripto nativo», subrayó Steinberg. Hace dos semanas presentó ante el regulador la solicitud para hacer lo mismo con ETFs tokenizados.

Para el intermediario financiero presente en la sala, sin embargo, el mensaje fue de cautela táctica: «Por ahora esto es irrelevante para ustedes, en serio. Su preocupación es la oportunidad dentro de los mercados regulados de bolsa, que es enorme». La tokenización, dijo, es territorio de la próxima generación de clientes. «Es como internet: no sabemos cómo funciona, simplemente está ahí, integrado en todo lo que hacemos. Lo que va a ocurrir es que BNY, otras instituciones y WisdomTree vamos a llevar los servicios financieros a la blockchain«.

Farmland: sin BlackRock ni Blackstone

Mientras buena parte de sus competidores se volcó hacia el crédito privado, WisdomTree eligió otro camino: las tierras agrícolas. «Fuimos hacia el farmland, donde no hay un BlackRock ni un Blackstone«, dijo Steinberg. La firma es hoy el tercer mayor propietario de tierras agrícolas de Estados Unidos, con 180.000 acres bajo gestión en una estructura evergreen de «uno y veinte». «Competimos con la Iglesia Mormona, Bill Gates y el agricultor familiar, no con BlackRock ni Blackstone. Es un negocio mucho mejor».

Sobre los mercados privados en general, Steinberg fue crítico con la narrativa dominante. «La mayoría de los inversores cede su liquidez y su transparencia con demasiada facilidad. Y las comisiones altas pueden corromper el asesoramiento». Cuestionó directamente las recomendaciones de asignar hasta el 30% de la cartera a activos privados: «Suena a mucho». Y fue escéptico sobre la iniciativa de incluir activos privados en los planes 401k: «Es agresivo. Yo no comparto ese enfoque«.

El ETF como wrapper del futuro para activos privados

La propuesta concreta de WisdomTree es otra: incorporar activos privados dentro del ETF. «Mientras mis competidores están metiendo crédito privado en interval funds, nosotros vamos a meter activos privados en ETFs». En un interval fund es posible tener hasta el 90% de los activos en posiciones ilíquidas; la versión de WisdomTree llegará a una exposición máxima del 15%, pero sin K-1s, sin papeleo, sin períodos de bloqueo, sin mínimos ni máximos. Antes de que termine el primer trimestre del próximo año, la firma espera lanzar ETFs con exposición tanto a farmland como a venture capital.

La lógica detrás es clara para Steinberg: «No quiero ser el último en comprar SpaceX. Hay muchísima creación de valor que está ocurriendo antes de que esas empresas lleguen a los mercados públicos». El paralelismo histórico también lo tiene presente: «Me pregunto por qué la industria de fondos mutuos fue tan lenta en pasarse a los ETFs. En parte fue por la transparencia —los gestores no querían mostrar su cartera— pero también por las comisiones: ganaban comisiones altas y eso los volvió resistentes a lo que sería una mejor experiencia para el cliente». En los últimos 24 meses, aproximadamente 120 compañías de fondos mutuos lanzaron su primer ETF en 2025 o 2026. «Me asombra que hayan esperado literalmente hasta 2026», dijo.

Su norte, y el que propuso para los asesores en la sala, es uno solo: «¿Cómo logro que mi cliente llegue genuinamente a ese objetivo final de la vida que desea? Eso significa ponerse realmente en su lugar, y no situarse por encima de él», concluyó.