Vanguard ha anunciado el nombramiento de Rachel Baxter como responsable de Gestión de Inversiones para Europa. Según explican desde Vanguard, en este cargo, Rachel supervisará la gestión de inversiones del negocio europeo, abarcando la gestión de carteras, el análisis de inversiones, los mercados de capitales y la negociación, además de liderar el equipo de índices de renta fija europea. El equipo de gestión de inversiones de Vanguard en Europa se encarga de supervisar aproximadamente 615.000 millones de dólares en activos domiciliados en el Reino Unido y Europa.

Con sede en Londres, Rachel sucede a Geoff Parish, que regresa a Estados Unidos como responsable global de indexación de renta fija. Rachel aporta una amplia experiencia en gestión de carteras, tras haber ocupado anteriormente el cargo de corresponsable del equipo de índices de renta fija estadounidense, donde asumió responsabilidades de liderazgo sénior sobre una amplia cartera multidisciplinar que supervisaba más de 1,4 billones de dólares en activos bajo gestión en fondos de inversión, ETF y fondos de fondos.

Antes de ello, fue gestora de carteras en el equipo global de índices de renta fija de Vanguard y ha desempeñado funciones en áreas como estrategia global de inversión en renta fija, construcción de carteras y análisis de crédito europeo. Jon Cleborne, responsable de Vanguard en Europa, comentó: “Vanguard ha desarrollado una importante oferta internacional de inversión, en la que Europa y el Reino Unido desempeñan un papel cada vez más relevante dentro de nuestras capacidades globales de gestión de carteras, negociación y análisis. Vemos importantes oportunidades de cara al futuro y seguiremos invirtiendo en los productos, el expertise y la infraestructura necesarios para respaldar resultados sólidos y sostenibles a largo plazo para nuestros clientes”.

“Rachel está excepcionalmente bien posicionada para liderar la siguiente etapa de nuestro desarrollo en Europa. Aporta una combinación poco habitual de experiencia en inversión, capacidad de liderazgo y un profundo conocimiento de las necesidades de nuestros clientes”, concluyó Cleborne.

En un entorno marcado por la incertidumbre macroeconómica y la volatilidad de los mercados, las infraestructuras cotizadas emergen como una opción especialmente atractiva: un segmento tradicionalmente asociado a la estabilidad, que hoy también se beneficia de algunas de las grandes transformaciones económicas y tecnológicas que definirán los próximos años.

Las infraestructuras destacan por una serie de características que las convierten en un activo diferencial dentro de las carteras. Hablamos de activos esenciales, vinculados a servicios básicos no sustituibles como la electricidad, el agua, el transporte o la conectividad, con una demanda estructuralmente inelástica y una elevada visibilidad de ingresos.

Son, además, activos clave para el desarrollo económico, con barreras de entrada muy elevadas y modelos que, en muchos casos, incorporan mecanismos de protección frente a la inflación. Estas características explican su atractivo como activo estable y predecible.

A esto se suma hoy un impulso adicional derivado de una serie de tendencias estructurales que están acelerando la inversión en el sector y ampliando las oportunidades más allá de la infraestructura tradicional.

Si ampliamos la perspectiva, el universo de infraestructuras va más allá de los activos operativos tradicionales e incluye a compañías que participan en su desarrollo, construcción y operación. Este ecosistema se beneficia directamente de la inversión en el sector, ampliando las oportunidades y permitiendo capturar valor en distintos puntos de la cadena.

El sector está en una fase de crecimiento estructural. Durante años, la inversión en infraestructuras se ha mantenido por debajo del crecimiento del propio PIB, generando un déficit acumulado significativo. Según estimaciones de McKinsey, las necesidades de inversión global podrían superar los 106 billones de dólares hasta 2040, lo que refleja la magnitud de esta brecha.

A este déficit se suman varios factores que están impulsando un nuevo ciclo inversor. En primer lugar, la necesidad de renovación de infraestructuras envejecidas. En muchas economías desarrolladas, una parte relevante de los activos actuales fueron construidos hace décadas, lo que exige un esfuerzo sostenido de modernización.

A ello se suma elinfrestructuras. Se estima que cerca del 60% de la población mundial vivirá en ciudades en 2030, incrementando la presión sobre redes de transporte, energía y servicios básicos.

Pero, sin duda, uno de los principales motores es la digitalización. El desarrollo de la inteligencia artificial y el crecimiento exponencial del tráfico de datos están impulsando una nueva ola de inversión en infraestructuras digitales. Las grandes compañías tecnológicas están aumentando de forma muy significativa su capex, con estimaciones cercanas a los 600 mil millones de dólares anuales, principalmente destinadas a centros de datos y capacidad de procesamiento.

Esto tiene una implicación directa: la energía se convierte en un factor limitante. La demanda eléctrica asociada al desarrollo de la inteligencia artificial está aumentando de forma muy intensa, reforzando la necesidad de inversión en generación y redes.

Por último, la geopolítica está cada vez más presente. La infraestructura se ha convertido en una herramienta estratégica en términos de seguridad energética, autonomía industrial y soberanía tecnológica. La reconfiguración de las cadenas de suministro y el impulso a la relocalización están generando nuevas necesidades de inversión en logística, energía y capacidad industrial.

Además, todo esto ocurre en un entorno donde las cuentas públicas están cada vez más tensionadas. Los gobiernos tienen menos margen para invertir directamente, lo que está dando un mayor protagonismo al capital privado y a los modelos de colaboración público-privada.

Desde el punto de vista de mercado, seguimos viendo el sector atractivo. A nivel fundamental, muchas compañías están creciendo a ritmos de doble dígito en beneficios, especialmente en segmentos ligados a electrificación, redes e infraestructuras digitales.

Son, además, modelos de negocio con una elevada visibilidad de ingresos, lo que, combinado con este crecimiento, debería ir reflejándose progresivamente en su valoración.

En mi opinión, la inversión en infraestructuras tiene sentido abordarla desde una cartera diversificada a lo largo de toda la cadena de valor, combinando activos tradicionales con compañías que se benefician directamente del ciclo inversor. Esto permite evitar una excesiva concentración en utilities y tener una exposición más equilibrada a áreas como energía, transporte, agua o datos y telecomunicaciones.

Tribuna de Jaime Porcel, gestor de Renta Fija en CBNK Gestión de Activos

Con los inversionistas cada vez más sofisticados y cada vez más ávidos de acceso directo a los activos alternativos, no sorprende que las co-inversiones sean una de las grandes tendencias en evolución en el espacio del private equity. Y con ese telón de fondo, el boom de inteligencia artificial y las megatransacciones que los gigantes del sector han estado llevando a cabo han estado echando combustible al furor, levantando el volumen de co-inversiones a nivel global.

El creciente interés de los inversionistas globales ha ido levantando la demanda de inversiones más directas y ha impulsado a las gestoras a ofrecer más alternativas de este tipo. Esto ha dejado una huella en las cifras de la industria, con el valor de los negocios conjuntos entre las firmas de capital privado y los institucionales saltando durante la primera mitad del año.

Cifras de S&P Global Market Intelligence reflejan que las co-inversiones sumaron 198.190 millones de dólares entre el inicio del año y el 30 de junio. Para poner esa cifra en contexto, desde la firma subrayan que ese dato semestral supera el monto anual de cinco de los últimos seis años.

Es más, ese acumulado para los primeros seis meses del año deja a 2026 firmemente encaminado a superar los 253.010 millones de dólares que sumaron el año pasado.

Para la firma, en el centro de esta tendencia están las megatrransacciones que han llevado a cabo los gigantes de la IA. Rondas de financiamiento gigantescas, como la operación de 65.000 millones de dólares que anunció Anthropic en abril, “han sido centrales a esta tendencia”.

Más allá de la coyuntura de las compañías de IA, desde S&P recalcan que estos resultados reflejan un entorno en que las gestoras de private equity y los inversionistas institucionales están cada vez más alineados. Los LPs, señalaron en su reporte, “valoran las co-inversiones por una carga de comisiones más liviana, frente a los compromisos completos con fondos, mientras que los managers las usan para expandir los volúmenes de los negocios, más allá de las limitaciones de los fondos”.

Una pieza fundamental de la oferta

Hace algunos años, la co-inversión en private equity era un lujo al que pocos inversionistas tenían acceso. Hoy, si bien tienden a estar reservados para las grandes carteras institucionales, la disponibilidad de este tipo de negocios se ve cada vez más como una necesidad para las gestoras de alternativos.

Un análisis realizado por McKinsey & Company mostró que “la disponibilidad de oportunidades de co-inversión también se ha convertido en una expectativa base para los LPs”.

En un sondeo que hicieron a un universo de 300 inversionistas globales, un 52% indicó que este tipo de acceso es un requisito para comprometerse con un fondo. Es más, alrededor de la mitad de esos LPs requieren que las co-inversiones representen al menos el 20% del capital comprometido.

Incluso entre los inversionistas que no tienen el requisito formal, de todos modos un 39% señaló que prefiere que los gestores con los que trabajan al menos ofrezcan oportunidades de este tipo.

Este creciente interés también se nota en los grandes patrimonios privados, como es el caso de los family offices, augurando una mayor dinámica en el futuro.

En la última versión de su reporte de Single Family Offices, BNY Mellon señaló que un 64% de las fortunas familias que sondearon espera hacer seis o más inversiones directas en el próximo año. Esto representa una subida de 10% respecto a quienes reportaban haber hecho esas transacciones en los últimos 12 meses.

En esa línea, desde la firma recalcaron que las restricciones de recursos están encendiendo el interés por consultores externos y co-inversiones. La demanda por estas últimas va a crecer, razonaron desde la firma: “Hay una fuerte demanda por exposición a inversiones directas, pero también importantes barreras que están restringiendo la expansión en el sector”.

El potencial del mercado secundario

Si bien el mundo de las co-inversiones de private equity está gozando de una efervescencia que no se ve en todas las clases de activos alternativos, de todos modos no está fuera de la conversación sobre la liquidez.

Para Chris Bonfield y Scott Beckelman, de Jefferies, este capital ahora está enfrentando la misma estrechez que ha estado afectando al grueso de la industria de capital privado. “Las salidas han estado lentas y los periodos de inversión se están alargando. Como los sponsors de private equity directos, los managers de fondos de co-inversión necesitan devolver el capital y levantar fondos sucesores”, indicaron en un comentario de mercado.

Por lo mismo, en la firma ven potencial para que se desarrolle un “genuino” mercado secundario para este tipo de negocios, considerando que las co-inversiones ahora se consideran como una apuesta core.

Este fenómeno, explicaron, se ha visto apoyado por distintas tendencias dentro del negocio. En primer lugar, los fondos de secundarios se han vuelto lo suficientemente grandes para absorber portafolios de co-inversiones.

Además, agregaron el buy side está un poco más cómodo con la concentración. “El boom de los vehículos de continuación –con sólo una o dos compañías– entrenó al mercado a suscribir posiciones enfocadas, en vez de insistir en una diversificación amplia. Ese mismo apetito ahora se extiende a los portafolios de co-inversiones”, indicaron.

En tercer lugar, los inversionistas ya conocen los activos. Varios ya invierten en fondos que tienen las compañías involucradas en las operaciones en cuestión dentro de sus portafolios, así que les son familiares.

Jorge González Gómez, director de análisis de fondos de Tressis, considera que la selección de fondos ha entrado en una nueva etapa gracias a las oportunidades que brindan la tecnología y la IA, pero también insiste en que este es un trabajo que no se puede hacer sin contar con el “toque humano” y, sobre todo, sin “instinto, experiencia y trabajo en equipo”.

Haciendo balance de su más de una década en la firma, reconoce que la rutina de su trabajo ha cambiado de forma considerable. “Recuerdo cuando manejabas conceptos innovadores, como lo era en aquel momento la ESG, que ahora son comunes, o cómo entre búsqueda y búsqueda en la terminal, daba tiempo a ir a comer”, apunta.

Dejando a un lado las anécdotas, González considera que la mayor transformación se ha dado en la parte cuantitativa. “Todas las herramientas que usamos para el análisis, evaluación y selección de fondos han evolucionado muchísimo. Es decir, el track record o la ESG siguen siendo igualmente relevantes, pero la forma de acceder a la información ha mejorado. Antes se usaba una herramienta que filtraba listados históricos y ahora los proveedores, con la IA, han sofisticado las herramientas. Esto te permite hacer análisis cuantitativos con mayor recurrencia, diaria si quieres”, comenta.

Respecto a la parte cualitativa de su trabajo, afirma que el gran salto llegó con el COVID: “Una parte relevante de nuestro día a día sigue siendo conocer a los equipos de gestión. Gracias a una mayor eficiencia en la parte cualitativa, somos más precisos a la hora de identificar a los gestores y las gestoras y organizar calls para hablar con ellos. Lo que antes tardaba, entre unas cosas y otras, tres meses, ahora lo puedes solucionar en diez días. Por parte de las gestoras, también se ha producido un salto en términos de información y transparencia sobre las carteras”.

Metodología y toque humano

Sin dar la espalda a estos cambios, para González, el factor humano es y seguirá siendo imprescindible en su disciplina de trabajo. Este profesional defiende que la IA no puede sustituir las reuniones directas con los gestores. Según su experiencia, “en la comunicación en directo se analizan factores psicológicos y sesgos cognitivos: ver cómo dudan, detectar silencios o reacciones ante preguntas incómodas es algo que la IA aún no puede replicar en una due diligence”.

Para él, por ejemplo, es clave sacar al gestor del “discurso preestablecido”. Su estrategia en las reuniones consiste en evitar las presentaciones formales típicas y abordar directamente qué rentabilidad esperan alcanzar. “Está claro que nadie puede asegurar ni predecir el rendimiento de una inversión, no se trata de eso. Se trata de escuchar y dejar que el gestor desarrolle su razonamiento sobre cómo cree que la cartera puede alcanzar las cifras y en esa explicación, uno es donde descubre realmente los riesgos que está asumiendo el fondo y qué piensa el gestor más allá de las pautas de compliance”, comparte sobre su enfoque de trabajo.

Ese “toque humano” que defiende no es solo el suyo, sino el que logra con su equipo que, actualmente, está compuesto por cuatro personas: Juan Hernando, director de asesoramiento; Samuel Pérez, analista senior; Gabriel Justiniano, analista senior; y Jorge González, director de análisis

En este sentido, reconoce que formar parte del Grupo MoraBanc -aunque no existe una integración 100% con Tressis y mantienen su independencia- “permite ser más eficientes al compartir información con las delegaciones de Andorra, Miami y Zúrich sobre los fondos, gestoras y gestores. Colaboramos y si un equipo ya tiene hecho un informe o comentario de un fondo, se lo facilitan a los otros para no duplicar esfuerzos”.

Del enfoque al trabajo: visión de mercado

Con estas premisas de trabajo, González reconoce que el activo que más “quebradero de cabeza” le está dando es la renta fija, debido a las políticas fiscales gubernamentales y a la volatilidad. “El cliente es muy sensible a esto, lo que obliga a decidir entre refugiarse en monetarios y quedar por debajo de la inflación, o asumir volatilidad y estar rotando las carteras constantemente. De hecho, en los últimos tres años hemos visto mucha más rotación dentro de la renta fija, entre gestión de duración, emisores públicos y crédito, que en renta variable”, afirma.

También le preocupa el crédito privado y por eso señala que están teniendo mucha cautela con los fondos de esta clase de activo por su impacto a largo plazo. Según su visión, hay tensiones soterradas y peticiones de liquidez por parte de inversores institucionales que podrían acabar contagiando a los mercados públicos. Por ello, han reducido peso en crédito para moverlo a bonos gubernamentales.

En cambio, el selector se muestra optimista con la renta variable. “Lo somos debido al fuerte crecimiento de doble dígito en los beneficios empresariales y creemos que las bolsas no están caras pese a sus máximos históricos. En particular, creemos que la actual revolución tecnológica es una oportunidad clara de inversión, sobre todo manteniendo exposición al sector de los semiconductores, que ha dejado de ser cíclico para convertirse en un activo estructural en las carteras”. Esta visión hace que estén muy posicionados en la cadena de valor de la IA: centros de datos, redes, tarjetas de memoria y el incremento general de necesidades de energía (nuclear y renovable).

A nivel geográfico, González apunta que mantienen una “cartera global con un peso estructural en EE.UU. en torno al 58%-60%” y que han incrementado su apuesta por Asia y mercados emergentes. “Estamos especialmente fascinados con la revolución tecnológica que se ve en China e India. En cambio, somos más cautos con Europa, donde vigilamos las continuas revisiones de crecimiento a la baja y los desequilibrios fiscales”, añade.

Algo que llama la atención es la ausencia de España en la cartera y revela que no tienen fondos de mercado español en cartera desde mayo de 2015. “Si los equipos de renta variable compran acciones individuales como Iberdrola o Inditex, lo hacen bajo un enfoque global por ser líderes internacionales en su sector, no por el hecho de ser empresas españolas”, aclara.

Respecto a los mercados privados, el responsable del equipo explica que en Tressis la selección de multiactivos de mercados privados está delegada en Cedrus Partners en París, y que la parte de tecnología/biotecnología en un asesor externo, ya que consideran que requiere unos contactos y accesos a producto final que el equipo propio no tenía en mercados públicos.

La guerra en Irán está aumentando la presión sobre las aerolíneas. El encarecimiento del combustible para aviación está reduciendo sus márgenes de beneficio y el riesgo de que el conflicto se prolongue podría lastrar la demanda de viajes en Europa y Asia. Sin embargo, para las compañías de leasing aeronáutico, este escenario adverso podría traer consigo una oportunidad.

Las empresas de leasing ocupan una posición única dentro de la financiación del sector aéreo, ya que son las propietarias de los aviones —activos tangibles con un valor intrínseco— que posteriormente alquilan a compañías aéreas de todo el mundo. La rentabilidad de este negocio se sustenta en contratos de larga duración, la escasez de aeronaves y el crecimiento de una clase media global con capacidad económica y deseo de viajar.

Creemos que centrarse en las compañías de leasing permite obtener exposición al crecimiento del transporte aéreo mundial sin depender en exceso de la evolución de aerolíneas concretas. De hecho, los datos muestran que, durante aproximadamente la última década, la rentabilidad media sobre el capital invertido del negocio de leasing de aeronaves ha sido, por lo general, superior y más estable que la rentabilidad obtenida por los accionistas de las aerolíneas cotizadas.

Un modelo de negocio diferente, con activos fácilmente reubicables

Es cierto que la crisis actual es mucho más manejable que la que afrontaron las aerolíneas durante la pandemia de COVID-19, cuando gran parte de la flota aérea mundial permaneció en tierra. Aun así, sigue planteando importantes desafíos, especialmente para muchas compañías europeas y asiáticas.

Actualmente, aproximadamente la mitad de la flota mundial de aviones está bajo contratos de leasing. Las aerolíneas de menor tamaño suelen alquilar prácticamente toda su flota, mientras que las grandes compañías combinan aeronaves propias con otras arrendadas. En ambos casos, el leasing proporciona flexibilidad y contribuye a reducir las necesidades de inversión.

Esta diferencia es relevante porque el negocio del leasing es muy distinto al de operar una aerolínea. La rentabilidad de las compañías aéreas depende en gran medida de la volatilidad del precio del combustible y de las fluctuaciones de la demanda de pasajeros. En cambio, las empresas de leasing basan sus ingresos en contratos de arrendamiento a largo plazo, que aportan una mayor visibilidad sobre los flujos de caja futuros, además de beneficiarse de una sólida demanda mundial de aeronaves.

Además, estas compañías no dependen de una ruta concreta, de un aeropuerto o de una base específica de clientes. Al ser propietarias de los aviones, pueden trasladarlos desde mercados con menor actividad hacia otros con mejores perspectivas.

Esta flexibilidad resulta especialmente valiosa en un momento en el que las restricciones derivadas del conflicto con Irán y las tensiones en Oriente Próximo están afectando a numerosas rutas operadas por compañías europeas y asiáticas. Si el conflicto redujera de forma prolongada los desplazamientos hacia esa región, una empresa de leasing podría retirar sus aeronaves de esos mercados y reasignarlas a otros con una demanda más sólida, como Norteamérica o Sudamérica.

En otras palabras, las compañías de leasing se sitúan al margen de la estructura de capital de las aerolíneas, no forman parte de ella. Por su parte, las compañías aéreas suelen verse obligadas a demostrar una situación de dificultades financieras antes de poder renegociar las condiciones de sus contratos de arrendamiento.

¿Dónde han desaparecido los aviones?

Al mismo tiempo, el sector de la aviación afronta un problema estructural de mayor calado: simplemente no existen suficientes aviones para satisfacer el crecimiento de la demanda de viajes.

La producción de aeronaves comenzó a reducirse en 2019, generando un déficit estimado de entre 5.000 y 8.000 aviones. Además, dado el elevado grado de complejidad tecnológica de estos activos, los fabricantes no han podido aumentar rápidamente su capacidad de producción para compensar ese déficit. Nuestra previsión es que esta escasez persistirá durante varios años.

Este aspecto resulta especialmente relevante porque, según la Asociación Internacional de Transporte Aéreo (IATA), la demanda de transporte aéreo ha crecido históricamente entre 1,5 y 1,7 veces más rápido que el producto interior bruto mundial. Una vez finalicen las hostilidades en la región, esperamos que esa demanda vuelva a recuperarse con rapidez.

Sin embargo, incrementar la oferta será un proceso mucho más lento. El fuerte crecimiento de la clase media en Asia y Oriente Próximo ha ampliado significativamente el número de personas con recursos económicos y voluntad de viajar. Este desequilibrio entre oferta y demanda seguirá existiendo cuando desaparezcan las actuales restricciones, lo que previsiblemente continuará respaldando tanto las rentas de leasing como las valoraciones de los activos.

El aumento del precio del combustible podría impulsar las rentas de leasing

El encarecimiento del petróleo no se traslada de forma inmediata a las compañías de leasing. Inicialmente son las aerolíneas las que absorben el deterioro de los márgenes. Con el paso del tiempo, sin embargo, suelen repercutir parte de ese incremento de costes en el precio de los billetes. Si posteriormente el petróleo vuelve a abaratarse, las tarifas pueden mantenerse elevadas durante un tiempo, permitiendo a las aerolíneas recuperar parte de los márgenes perdidos.

Eso no significa que los inversores no deban esperar cierta volatilidad a corto plazo. Las rentas de leasing suelen reaccionar con retraso tanto a las variaciones del precio del combustible como a los cambios en los tipos de interés, y en ocasiones necesitan un año o incluso más para reflejar plenamente esos movimientos.

No obstante, a largo plazo, un mercado caracterizado por una oferta limitada de aeronaves, unos costes operativos elevados y una capacidad escasa debería traducirse en un aumento de las rentas de arrendamiento y del potencial de rentabilidad para los inversores especializados en estrategias de leasing.

Gestionar la obsolescencia y limitar el riesgo

Como ocurre con cualquier activo tangible, las aeronaves también conllevan riesgos. En la actualidad, algunos operadores están prolongando la vida útil de sus aviones mediante ciclos adicionales de mantenimiento, retrasando así su retirada del servicio.

En los próximos años, las compañías de leasing tendrán que gestionar además el riesgo de obsolescencia tecnológica conforme los aviones de nueva generación vayan ganando peso dentro de la flota mundial.

También será fundamental disponer de las capacidades necesarias para evaluar tanto la calidad de los activos como la solidez financiera de los operadores. Un avión de calidad puede reasignarse fácilmente si una aerolínea atraviesa dificultades. En cambio, un activo de menor calidad unido a un operador más débil configura un perfil de riesgo muy diferente.

¿Podría un conflicto más prolongado de lo previsto —o el riesgo de nuevos enfrentamientos— ejercer presión sobre las compañías de leasing? Sin duda es una posibilidad, aunque, en nuestra opinión, no constituye el escenario más probable.

Los inversores deberían plantearse una cuestión distinta: ¿seguirá existiendo el desequilibrio estructural entre la oferta y la demanda de aeronaves? Nosotros creemos que sí. Y ese contexto debería seguir generando oportunidades para invertir en estrategias de leasing capaces de capturar el crecimiento económico a largo plazo.

Tribuna de Brian Resnick, Director y Estratega de Inversión Senior para Renta Fija y Multiactivos de AllianceBernstein

La industria de gestión patrimonial de América Latina lleva años rondando los mercados privados: interesada, pero estructuralmente incapaz de distribuirlos a escala. Hoy esa tendencia está cambiando, a medida que los ETNs privados se convierten en la infraestructura que hace posible esa distribución. Esto no es un producto nuevo buscando su lugar en una cartera. Es una base de distribución que está tomando forma y redefiniendo cómo la región accede a las inversiones alternativas.

Una demanda que el mercado ya no puede ignorar

Los inversores de alto patrimonio en LatAm destinaron al menos USD 1.000 millones a productos alternativos a través de gestores patrimoniales offshore en 2023, una cifra que se esperaba duplicar en 2024.¹ No es un dato aislado. Refleja un cambio estructural en la forma en que el capital regional busca exposición a los mercados privados.

A nivel global, casi la mitad de los gestores patrimoniales identifican la demanda de activos no listados como un factor crítico en sus planes de crecimiento para 2025.² En LatAm esa presión es aún mayor: los clientes piden acceso, las plataformas necesitan escalar, y los gestores internacionales buscan canales eficientes hacia la región.

El cuello de botella nunca fue la demanda. Fue la infraestructura.

Un cambio de mentalidad, no solo de producto

En toda la región, las plataformas patrimoniales ya no están probando los ETNs privados como un producto periférico. Están armando equipos dedicados, estructurando sus propios productos, distribuyendo estrategias de terceros y estableciendo alianzas con gestores globales.

Los tres problemas que resuelven los ETNs son concretos. Simplifican el acceso al eliminar las barreras operativas de los fondos cerrados tradicionales. Estandarizan la distribución mediante una estructura de ISIN único que funciona en múltiples jurisdicciones. Y permiten que las estrategias escalen sin multiplicar la complejidad administrativa.

Con más de USD 13,1 billones en activos de mercados privados a nivel global en 2025, y con los alternativos representando en promedio el 28% de las carteras UHNW, las plataformas patrimoniales enfrentan una presión creciente por ofrecer acceso de nivel institucional a esta clase de activos.³ La pregunta ya no es si los clientes quieren alternativos. Es qué estructura puede ofrecerlos de manera eficiente y a escala.

Por qué el momento es ahora

Varios factores están convergiendo para hacer de este el momento de la infraestructura, y no solo del producto.

Consolidación del interés institucional global en LatAm. América Latina está atravesando una transición estructural en la que las inversiones alternativas se mueven más allá del universo institucional hacia canales de mercado más amplios.⁴ Esa transición requiere una capa de distribución que no existía hace una década.

Llegada de plataformas globales con foco regional genuino. Nuestra alianza con iCapital es un ejemplo concreto: cada ETN privado emitido bajo este marco lleva un ISIN único para distribución global, reduce el tiempo de salida al mercado, fortalece los canales offshore y disminuye la complejidad operativa.⁴

Maduración del ecosistema local. El ecosistema fintech de América Latina creció un 340% entre 2017 y 2023.⁵ Las plataformas hoy tienen la capacidad tecnológica para operar productos que hace pocos años habrían sido inviables por su complejidad operativa.

Lo que viene

La fase de experimentación con alternativos en LatAm está cerrando. Lo que sigue es la construcción.

Las plataformas que inviertan hoy en capacidades de distribución estructurada —equipos, tecnología y relaciones con gestores globales— estarán mejor posicionadas para captar la demanda que ya está llegando. Las que esperen corren el riesgo de perder la ventana.

En LynkMarkets, es precisamente ahí donde está puesto nuestro foco: ofrecer la infraestructura que permite a los bancos privados y plataformas patrimoniales construir, distribuir y escalar estrategias de inversión en toda la región a través de la tecnología ETN. No como un servicio adicional, sino como la capa sobre la cual se está construyendo la próxima generación de distribución de alternativos.

El producto fue el primer capítulo. La infraestructura es el segundo, y en LatAm, ese capítulo se está abriendo ahora.

Tribuna de Luciano Acosta, Chief Revenue Officer de LYNK Markets

Foto cedidaDolly Moolchandani Chainai, Associate Investment Director en el equipo de Inversión Sistemática de Fidelity International.

El valor no debe considerarse de forma aislada como una mera inversión en empresas con «múltiplos bajos». En su lugar, debería centrarse en comprender el valor intrínseco en relación con el precio, incorporando tanto los fundamentales actuales como las expectativas a futuro. Esta distinción es cada vez más importante en los mercados modernos, donde el capital intangible (como la investigación y el desarrollo, la marca, los datos y el capital intelectual) y los modelos de negocio con bajo consumo de capital pueden hacer que las medidas contables tradicionales sean un indicador incompleto del valor económico. Basarse únicamente en métricas retrospectivas entraña el riesgo de malinterpretar tanto las oportunidades como los riesgos en juego.

Es evidente que las valoraciones importan, pero no siempre en el momento que a los inversores les gustaría. Los niveles de valoración tienen una capacidad predictiva limitada en horizontes cortos, particularmente en periodos de un año, sin embargo, pueden resultar cada vez más informativos en horizontes más largos. A largo plazo, los rendimientos de la renta variable frecuentemente se anclan en los flujos de caja que las empresas generan en relación con el precio pagado. Cuando las valoraciones se elevan, las rentabilidades futuras tienden a ser inferiores, y viceversa.

La persistencia del valor también está ligada al comportamiento del mercado. Históricamente, observamos una serie de patrones recurrentes: los inversores a menudo pagan de más por un rendimiento reciente sólido en un intento de evitar la incertidumbre, mientras que pueden pasar por alto e infraponderar las oportunidades de recuperación, lo que lleva a distorsiones en la valoración.

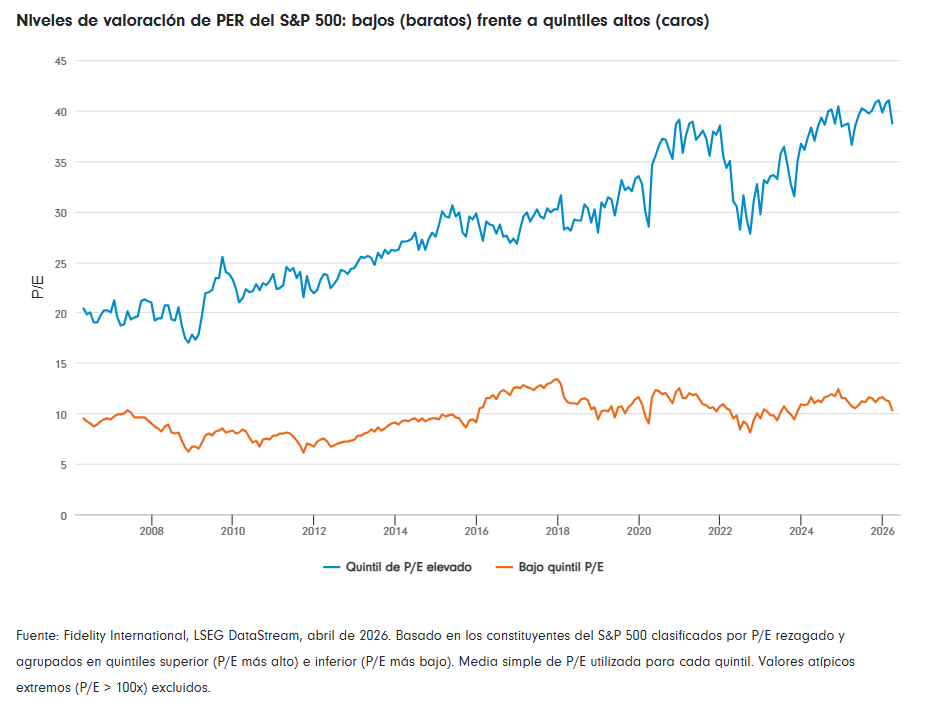

Esto es particularmente relevante en el entorno actual del mercado, donde el liderazgo del mercado se ha concentrado cada vez más y los inversores se han volcado en empresas que se percibe que ofrecen crecimiento estructural, resiliencia y certeza, a pesar de las valoraciones extendidas. En Estados Unidos, el quintil de acciones más caro ha cotizado aproximadamente a tres o cuatro veces los múltiplos de valoración del quintil más barato, y esta brecha se ha ampliado estructuralmente en los últimos 15 a 20 años. Cuando la dispersión alcanza tales extremos, incluso un modesto rendimiento inferior a las expectativas de crecimiento puede traducirse en ajustes de precios desproporcionados.

¿Cuál es el papel del valor en una cartera?

Con el potencial de oportunidades de rendimiento infravaloradas en un mercado disperso, un enfoque orientado al valor puede proporcionar a los inversores otra dimensión en la construcción de sus carteras. En este contexto, la cuestión no es tanto «¿es bueno el valor?» como «¿qué aporta que no pueda replicar fácilmente en otro lugar?».

Tanto la evidencia empírica como la historia del mercado sugieren que la inversión en valor sigue siendo una fuente de rendimiento superior a largo plazo, y que se comporta de forma diferente según los regímenes de mercado y los ciclos de estilo, lo que puede mejorar la resiliencia de la cartera si se implementa adecuadamente. También suele ofrecer un conjunto de oportunidades más amplio que el crecimiento, lo que puede traducirse en un menor riesgo de concentración y un entorno más rico para la selección de valores.

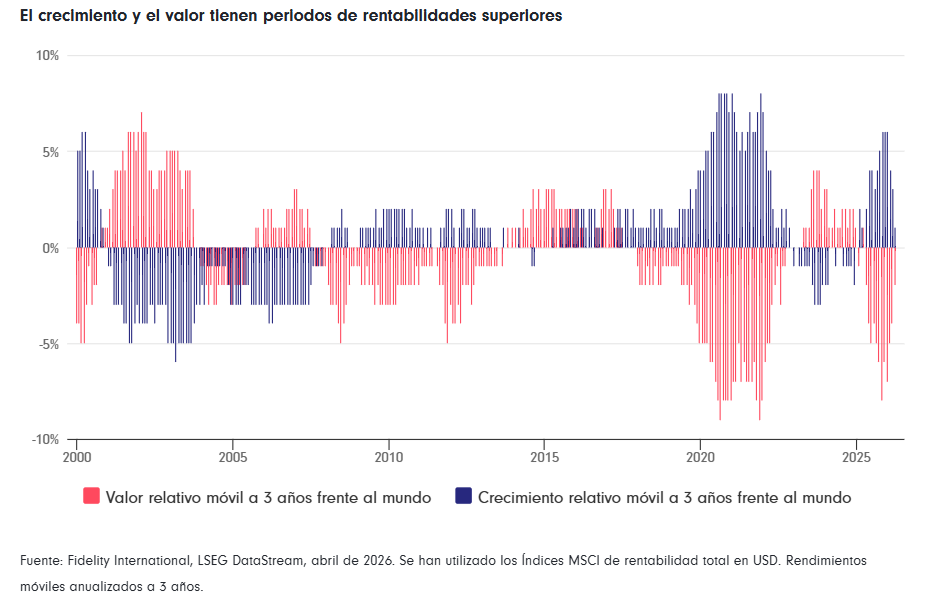

Este conjunto de oportunidades más amplio realza el papel del valor como diversificador frente a las narrativas dominantes del mercado. Si bien el liderazgo de estilo puede persistir durante períodos prolongados, el gráfico a continuación resalta que las rotaciones sí se producen. Las carteras deben posicionarse adecuadamente, con una exposición diversificada entre estilos. Poder utilizar una fuente de acceso al mercado eficiente y con una visión profunda, como un ETF activo, puede ser un recurso valioso para abordar las decisiones de asignación de activos.

El argumento de la diversificación resulta más evidente al observar las relaciones a largo plazo entre los factores. El valor ha mostrado una correlación negativa con los factores de momentum y crecimiento, y una correlación casi nula con los factores de mínima volatilidad y calidad. El impulso y el crecimiento a menudo se benefician cuando las tendencias persisten y el optimismo sigue arraigado, mientras que el valor tiende a beneficiarse cuando las expectativas vuelven a la media y la dispersión se comprime. En lo que respecta a las decisiones de construcción de carteras y asignación de activos, esto significa que el valor puede actuar como contrapeso cuando el liderazgo del crecimiento se debilita, sin que necesariamente duplique las exposiciones de los estilos de renta variable defensivos.

Un conjunto de herramientas moderno para evitar trampas de valor

La inversión en valor se asocia a menudo con bajos múltiplos de valoración, pero requiere cada vez más herramientas modernas para evaluar los impulsores intangibles del valor empresarial. Si bien el análisis tradicional puede cuantificar muchos de los factores más tangibles que influyen en el precio de las acciones, cuantificar otros aspectos como la propiedad intelectual, la investigación y el desarrollo, los datos y el valor de marca desempeña un papel cada vez más importante en la evaluación de las valoraciones de las empresas. Esto puede plantear una serie de desafíos para los enfoques de valor tradicionales que dependen en gran medida de los filtros de valoración estáticos por sí solos.

Es importante destacar que un sólido proceso de evaluación de valor puede ayudar a evitar trampas de valor. Las acciones pueden parecer baratas por buenas razones; el deterioro estructural, la rentabilidad débil o la mala gobernanza pueden mantenerlas persistentemente infravaloradas. Por lo tanto, es importante que los inversores puedan confiar en un proceso sólido para distinguir entre valoraciones erróneas genuinas y el deterioro fundamental, asegurando un enfoque en empresas con vías creíbles para la materialización del valor.

Los ETFs pueden proporcionar un acceso eficiente al valor

Para los inversores que buscan acceso a la diversificación y al potencial de rentabilidad de un enfoque orientado al valor, la implementación es crucial. En este contexto, los ETFs activos o mejorados por análisis ofrecen una propuesta atractiva: acceso eficiente al mercado y el potencial de generar alfa mediante la incorporación sistemática de análisis diferenciados, en lugar de depender de la replicación pura de índices.

Dentro de la gama de ETFs Value Research Enhanced de Fidelity, la inversión en valor no se considera simplemente como la compra de las acciones con los múltiplos más bajos de forma aislada. En cambio, nuestro enfoque busca mantener una amplia exposición al valor a la vez que incorpora análisis con perspectivas a futuro, una construcción sistemática de carteras y controles de riesgo diseñados para mejorar la selección de valores dentro del universo general de valor. Con esto se pretende eliminar las exposiciones no deseadas, gestionar el riesgo de concentración y crear una plataforma sólida para obtener resultados atractivos a largo plazo.

Foto cedidaAnder Michelena, socio fundador de Acurio Ventures.

Acurio Ventures ha cerrado Acurio Secondaries I FCR, un fondo de 115 millones de euros destinado exclusivamente a invertir en operaciones del mercado secundario de fondos de venture capital (VC) europeos, en una estrategia que la firma considera pionera en el continente.

El nuevo vehículo supone un paso más en la estrategia de crecimiento de Acurio Ventures, que aspira a consolidarse como una gestora de referencia de capital riesgo tecnológico en Europa. Con este lanzamiento, la firma eleva sus activos bajo gestión hasta más de 450 millones de euros, distribuidos en cinco vehículos de inversión: tres enfocados en inversión directa en startups y dos en fondos de venture capital.

“Seguimos buscando estrategias creativas y diferenciadas adaptadas a las circunstancias de mercado con el objetivo de seguir generando valor para nuestros inversores y desarrollarnos como una firma de referencia en Europa”, señaló Ander Michelena, socio fundador de Acurio Ventures.

Un fondo diseñado para responder al problema de liquidez del venture capital

El lanzamiento de Acurio Secondaries I FCR llega en un momento en el que el mercado de capital riesgo, y especialmente el segmento de venture capital, afronta un escenario condicionado por la escasez de liquidez y el reducido volumen de desinversiones registrado durante los últimos años.

Aunque la segunda mitad de 2025 comenzó a mostrar algunos signos de recuperación en el mercado de exits, el capital privado continúa enfrentando importantes retos derivados de las limitadas salidas de los últimos cinco años. Esta situación ha incrementado la presión tanto sobre los gestores como sobre los inversores de fondos, especialmente en un entorno en el que la capacidad de devolver capital se ha convertido en un factor cada vez más relevante para evaluar el desempeño de los gestores.

Según explican desde Acurio, en este contexto, las operaciones en mercados secundarios se han consolidado durante la última década como una vía complementaria a las tradicionales salidas mediante ofertas públicas iniciales (OPVs) o fusiones y adquisiciones. De hecho, 2025 se convirtió en el año récord para el mercado secundario global, con un volumen de inversión superior a los 200.000 millones de dólares.

Sin embargo, frente a otros segmentos del capital privado como buyouts o middle market, el mercado secundario de fondos de venture capital en Europa continúa siendo una actividad incipiente, impulsada principalmente por grandes gestores estadounidenses con miles de millones de dólares bajo gestión.

Una oportunidad en un segmento aún poco desarrollado

El nuevo fondo de Acurio Ventures busca aprovechar este espacio de mercado mediante una estrategia centrada exclusivamente en fondos europeos de venture capital y, en particular, en operaciones inferiores a 20 millones de euros, un segmento que considera todavía desatendido.

El vehículo ofrece distintas soluciones orientadas a proporcionar liquidez tanto a gestores como a inversores de fondos de VC, apoyándose en la experiencia acumulada por Acurio Ventures y en su red dentro del ecosistema europeo. La firma destaca como una de sus principales ventajas competitivas el acceso a una amplia comunidad de gestores de venture capital europeos, así como la relación construida tras haber invertido hasta la fecha en alrededor de 120 startups y unos 20 fondos de VC. El objetivo del fondo es completar su periodo de inversión en un plazo de entre 18 y 24 meses, centrándose en fondos de fases tempranas maduros, con más de ocho años de vida, carteras consolidadas, value drivers identificados y planes realistas de desinversión a dos o tres años. La estrategia busca alcanzar un múltiplo neto para los inversores de al menos dos veces el capital invertido, con tasas internas de retorno (TIR) superiores al 25%.

El fondo cuenta ya con una cartera inicial relevante, tras haber comprometido cerca de 45 millones de euros. Gracias a los descuentos acordados con los vendedores y al comportamiento de la cartera subyacente, el valor liquidativo sobre el capital desembolsado (TVPI) alcanza actualmente 1,75 veces, evitando la tradicional curva J en una fase todavía temprana de construcción de cartera.

Una captación de 115 millones en un entorno desafiante para el VC

Acurio Ventures ha alcanzado el cierre del fondo apenas doce meses después de su cierre inicial, realizado a finales de junio de 2025, superando el objetivo inicial de captación de 100 millones de euros. El vehículo ha contado con el respaldo tanto de inversores que ya habían participado en fondos anteriores de la firma como de nuevos inversores privados. La gestora considera especialmente relevante el resultado de la captación en un entorno que califica como el más complejo desde principios de siglo para levantar capital en venture capital.

El nuevo fondo refuerza además la expansión institucional e internacional de la base inversora de Acurio Ventures. Cerca del 30% del capital comprometido procede de inversores institucionales, mientras que los inversores internacionales representan aproximadamente una cuarta parte del vehículo.

Al igual que ocurrió con Acurio Ventures III, fondo de inversión directa en startups cerrado en 2024 con más de 150 millones de euros comprometidos, el nuevo vehículo cuenta con la participación de uno de los mayores endowments internacionales con sede en Estados Unidos, que ha actuado como inversor ancla.

Además, más de 35 family offices y patrimonios familiares españoles, junto con emprendedores tecnológicos y planes de pensiones, han participado en el fondo. El compromiso del equipo gestor supera los 15 millones de euros, manteniendo la política de alineación de intereses entre gestores e inversores que caracteriza a Acurio Ventures.

“Estamos muy agradecidos por la confianza de nuestros inversores, tanto de los nuevos como de los que repiten. Lanzar con éxito un fondo de estas características en un mercado tan difícil para la captación como el actual para el VC, y hacerlo además con una base inversora 100% privada, con inversores internacionales e institucionales de prestigio, es un hito”, afirmó Diego Recondo, socio de Acurio Ventures.

Dos estrategias complementarias para impulsar el ecosistema europeo de startups

Además de su estrategia en fondos de venture capital europeos, Acurio Ventures mantiene una plataforma de inversión directa en startups mediante tres vehículos especializados en compañías en fases semilla y series A.

El último de ellos, Acurio Ventures III, cerrado en 2024 con más de 150 millones de euros comprometidos, continúa actualmente en periodo de inversión y cuenta con una cartera superior a las 40 compañías participadas. A través de su estrategia directa, la firma ha invertido en aproximadamente 120 startups europeas, reflejando su vocación internacional desde su fundación. Entre las compañías de la cartera destacan Seedtag, Voy, Preply, Jobandtalent, Indexa Capital, Lingokids y Refurbed. La firma considera que la combinación de sus dos estrategias —inversión directa en compañías y participación en fondos de VC— permitirá reforzar sus relaciones con gestores, inversores, emprendedores y otros actores del ecosistema tecnológico europeo.

Acurio Ventures cuenta actualmente con un equipo de 17 profesionales distribuidos entre Bilbao, Madrid, Barcelona y Londres, liderado por Ander Michelena, Kate Cornell, Diego Recondo y Hugo Fernández-Mardomingo.

CanvaPablo Bernal, Country Head de Vanguard para España

Pablo Bernal, Country Head de Vanguard para España, está al frente de la oficina de Madrid desde hace apenas ocho meses. Su discurso enfatiza una y otra vez el carácter de largo plazo y de bajos costes de la firma, pero también la diversificación, una propuesta para el cliente que se materializa en una amplia gama de fondos y ETFs. Bernal también resalta la vocación de gestión activa de Vanguard y las tendencias en gestión de carteras y costes.

El liderazgo de Pablo Bernal, Country Head de Vanguard para España, arrancó en noviembre de 2025. Un periodo breve, pero intenso, en el que la implantación de la firma en España con un equipo completo ha sido positiva. “Nos permite escuchar y atender al cliente de forma más directa”, asegura. En su discurso, Bernal enfatiza una y otra vez el carácter de largo plazo y de bajos costes de la firma, pero también la diversificación, una propuesta para el cliente que se materializa en una gama de fondos y ETFs cuidadosamente desarrollada. Bernal también resalta la vocación de gestión activa de Vanguard. La firma es famosa por sus productos indexados, aunque la gestión activa supone cerca de dos de los 12 billones de dólares que la compañía contabiliza en activos bajo gestión. En España, ve potencial de crecimiento para los ETFs, un vehículo que cada vez está más extendido entre los inversores de cualquier perfil, desde el institucional al retail.

“Nuestros principios de inversión están muy alineados con el mercado Español, es decir, inversión de bajo coste, diversificada y con disciplina de largo plazo”

Asimismo, detalla la relación con las bancas privadas, a las que sirve en el marco de dos tendencias globales: la gestión discrecional de carteras y las plataformas digitales. Aunque aún hay margen para nuevas bajadas de costes en la industria, el foco debe ampliarse a aumentar los servicios de valor añadido que complementan el producto de inversión.

Arrancasteis en España hace apenas ocho meses. ¿Qué balance podéis hacer de estos primeros meses de actividad?

Empezamos con la oficina formalmente establecida hace ocho meses, pero ya cubríamos el mercado español desde hace casi una década desde Europa, aunque de manera menos profunda. Hoy estamos posicionados con un equipo transversal que nos permite escuchar y atender a los clientes de una forma más directa, ya que buscamos ser un proveedor de soluciones de inversión más que un proveedor de producto, teniendo en cuenta que la columna vertebral de nuestra filosofía de inversión busca beneficiar al inversor final trabajando con intermediarios financieros de todo tipo. Estos primeros meses hemos tenido una acogida muy buena por parte de los clientes, que valoran nuestro enfoque de largo plazo y bajos costes.

¿Qué os transmiten los clientes?

Nuestros principios de inversión están muy alineados con el mercado español, es decir, inversión de bajo coste, diversificada y con disciplina de largo plazo. También nos transmiten que la indexación tiene mucho potencial en España, porque si bien ya es parte de las carteras de inversión y conocida por el cliente profesional, institucional e incluso el retail, aún queda mucho por hacer y eso nos motiva.

¿Qué oportunidades de negocio veis en España?

Observo dos tendencias clave para nuestro negocio. Una, el auge de la gestión discrecional de carteras, la GDC, sobre todo por parte de la banca. El asesoramiento con un cobro explícito entraría en este grupo. Es una tendencia que se ha dado en Reino Unido por regulación y en Estados Unidos, por estructura del mercado y España no será una excepción. En segundo lugar, existe un auge de plataformas digitales de inversión, en un contexto en el que el ciudadano español está transicionando de ahorrador a inversor en los mercados de capitales globales. Nuestros productos juegan un rol importante en este contexto porque la construcción de carteras de estos dos servicios es muy fácil de hacer con este tipo de productos por su bajo coste, alta diversificación y acceso a mercados completos de manera muy eficiente. Entonces, si se quiere agregar valor a un cliente mediante una GDC, se puede llevar a cabo con productos indexados, en lugar de combinar muchosfondos activos con un mayor tracking error. Por el lado de las plataformas digitales de inversión, un ETF o un fondo índice dan acceso a un mercado total de manera muy eficiente, barata y sencilla; es una herramienta con la que un inversor individual se puede sentir cómodo a la hora de acercarse a los mercados.

“La estrategia de costes de Vanguard es el resultado de su estrategia mutualista”

¿Qué relación tenéis con las bancas privadas?

Las bancas privadas tienden cada vez más a ofrecer los servicios de gestión discrecional de carteras a los clientes. Trabajamos con ellas para ser parte de sus carteras o de sus recomendaciones en asesoramiento. Pero también tratamos de ser una voz más para ayudar a promover estos servicios dentro de sus redes. Es decir, contarle a los banqueros privados las ventajas de la GDC en el sentido de una relación estrecha entre el cliente y la entidad. En definitiva, proveemos productos o bloques de construcción de carteras eficientes y ayudamos a vender estos servicios que son prioritarios para ellos.

Pablo Bernal, Country Head de Vanguard para España en un despacho.

¿Cómo veis la industria de ETFs en España?

En España los ETFs ya son un instrumento muy popular. Tradicionalmente, la fiscalidad ha premiado a los fondos tradicionales por la posibilidad de los traspasos, pero hoy en día se ha desmitificado un poco la eficiencia fiscal de los fondos. Muchas veces los inversores compran un ETF para el largo plazo y cuando lo vendan, no lo harán para comprar otro ETF distinto, sino que utilizarán esa liquidez para otros fines, por ejemplo, gasto o inversión inmobiliaria. Por lo tanto, el efecto fiscal se diluye. Tenemos que dejar de pensar como traders y que, pese a esta diferencia fiscal que hay entre fondos de inversión y ETFs, los méritos de inversión del vehículo ETF son muy potentes por su eficiencia en costes y operativa.

¿Está sobredimensionado el valor de la traspasabilidad de los fondos?

Para ciertos perfiles la traspasabilidad es muy positiva, pero para otros, no tanto. En particular para aquellos de largo plazo. Te voy a poner un ejemplo. Tenemos cuatro ETFs multiactivo que son en sí mismos carteras diversificadas de renta fija y renta variable. Estos ETFs se pueden comprar conforme tengas ahorros adicionales y los puedes mantener por que el ETF rebalancea la cartera por sí mismo. En este caso, la traspasabilidad tiene menos relevancia porque, como mencionamos antes, el día que vendas el ETF, muy probablemente, sea porque quieras gastar ese dinero e igualmente vas a generar el efecto fiscal.

La gestión activa está en auge. ¿Va a continuar esta tendencia?

Vanguard no es solamente una gestora indexada, creemos también en la gestión activa, siempre y cuando venga acompañada de bajos costes y de principios como la disciplina y el enfoque en el largo plazo. Es difícil encontrar un gestor que cada año supere al benchmark, pero ser paciente con ese gestor puede ayudar a generar alfa a largo plazo. Eso sí, hay que ser realistas: hay mercados con mayor posibilidad de generación de alfa que otros. Por ejemplo, en el mercado americano de alta capitalización, el alfa es escasa o nula, sobre todo después de costes. Otros, como algunos segmentos de la renta fija, sí ofrecen más oportunidades, y por este motivo, la gestión indexada está teniendo un auge en renta fija. De hecho, hemos invertido mucho en nuestra franquicia de renta fija activa, con un equipo global muy potente de gestores y analistas. Y cada vez estamos lanzando más productos: en Europa ya tenemos cuatro fondos de este tipo. Vanguard gestiona 12 billones de dólares, de los cuales 1,9 están posicionados en gestión activa. Somos uno de los gestores activos más grandes del mundo, a pesar de que somos conocidos por mucho por ser indexados.

También hay un boom de ETFs activos. ¿Cuál es vuestro posicionamiento aquí?

Partiendo de la base de que la gestión activa tiene sus méritos y vamos a impulsarla, el ETF activo es simplemente un vehículo más para este fin. Hay cabida y pienso que vamos a ver un crecimiento importante, similar a lo que ya está ocurriendo en Estados Unidos. Pero su éxito futuro va a depender de si la gestión activa de los ETFs es disciplinada, con enfoque de largo plazo y diseñada por equipos de inversión bien constituidos y con costes bajos. Además, la tendencia impulsada por MiFID de clases limpias, gestión discrecional de carteras y asesoramiento con cobro explícito hace que el ETF de gestión activa sea el vehículo idóneo para encajar con todas estas prerrogativas.

“Tenemos un equipo muy transversal y

robusto para dar servicio al cliente en España. Creceremos de manera gradual y selectiva”

¿Eso significa que vamos hacia una polarización de las carteras?

Estamos viendo una tendencia barbell en el diseño de las carteras, que tiende a incluir fundamentalmente ETFs y alternativos. O sea, producto súper líquido y súper ilíquido. La polarización de carteras es una tendencia. Mediante bloques de construcción diversificados de bajo coste indexados se construye el núcleo de una cartera y con activos privados, más descorrelacionados y de nicho, se incorporan posiciones satélite a esta para buscar una rentabilidad y una diversificación adicionales. En medio quedan estos fondos activos más tradicionales. Algunos tienen un tracking error bajo o medio, pero al tener costes más altos de manera inherente, se están quedando fuera de la jugada. Lo vemos también en los flujos. No estoy diciendo que sea la manera correcta de construir una cartera, pero sí es una tendencia clara que estamos viendo.

La industria también sigue muy marcada por la bajada de comisiones. ¿Hay potencial para seguir en esta línea?

Nuestra estrategia de costes no es resultado de una estrategia comercial con el fin último de ser un proveedor de bajos costes, sino el resultado de esta estructura mutualista. Nuestro dueño son los inversores, los fondos y ETFs que gestionamos, por lo que no estamos obligados a generar un beneficio para un tercero. Hay una correlación inversa entre nuestra escala, nuestro nivel de activos y nuestros costes: a medida que aumentamos en tamaño, vamos a seguir bajando costes. Ya lo hemos hecho en 80 ocasiones. Dicho esto, creo que la industria está en un punto donde los costes se han vuelto muy bajos y el efecto de seguir reduciendo un punto base más cada vez es menor. Por lo tanto, también tratamos de dar al cliente más valor añadido a la inversión, por ejemplo, revisando soluciones como carteras modelo o productos de mayor valor agregado, como los ETFs multiactivos que hemos mencionado. Tratamos de ver el costo, pero también el beneficio que podemos dar al cliente.

Habéis iniciado esta nueva andadura con ocho profesionales. ¿Hay planes de reforzar algún área?

Hemos constituido ya un equipo muy transversal que cubre bastantes de las necesidades de nuestros clientes. Contamos con profesionales para ventas, marketing, client services, apoyo operativo de back- office. También en comunicación para potenciar el mensaje de la indexación, de los beneficios de la inversión de largo plazo, etc. Incluso, con un especialista de producto, con un perfil más técnico y cercano a inversiones, que es capaz de tratar con el cliente sobre sus necesidades específicas. Por tanto, conforme crezcamos, buscaremos de manera muy selectiva incrementar alguna posición.

La competencia de precios está intensa entre las mayores gestoras de fondos. Esa es una de las conclusiones de la última versión del estudio de comisiones de fondos en Estados Unidos de Morningstar, publicado recientemente. En un contexto en que los fees de administración siguen tendiendo a la baja, dos casas de inversión en particular están a la cabeza en la nómina de cobros más bajos.

Según el equipo de Morningstar Manager Research, la cifra que mejor representa la experiencia que tienen los inversionistas con los fondos es la comisión promedio ponderada por activos. En este caso, Vanguard y Charles Schwab ostentaron la tarifa más baja el año pasado, de 0,07%.

Vanguard es el clásico líder de los cobros bajos, pero Charles Schwab también ha estado recortando fees a lo largo de los años, consiguiendo alcanzar a la segunda gestora más grande del mundo. Mientras que la primera ha reducido su tarifa promedio ajustada, de 0,09% a 0,07% entre 2020 y 2025, la segunda la ha recortado de 0,1% a 0,07% en ese mismo período.

Cabe destacar que ambas compañías corren con una clara ventaja, ya que la tercera gestora con la comisión promedio más baja en sus vehículos está 3 puntos base por encima. State Street cerró 2025 con un fee representativo de 0,1%, logrando reducirlo desde 0,16% en 2020.

En cuarto lugar, destacaron desde Morningstar, iShares registró una cifra de 0,15% el año pasado, dando cuenta de que “su expansiva oferta incluye estrategias activas y de nicho, más costosas, junto con sus fondos índice de bajo costo emblemáticos”. En el caso de esta casa de inversiones, la tarifa bajó desde 0,19% en cinco años.

“A medida que las compañías compiten por costos, los inversionistas salen ganando, beneficiándose de un menú cada vez más amplio de fondos baratos que ofrecen una extensa exposición de mercado”, recalcó la firma proveedora de información en su reporte.

Una tendencia de larga data

Los números de los cobros de la industria estadounidense de fondos mutuos y fondos indexados son un hito más de una tendencia de largo plazo que ha visto las comisiones reducirse a nivel industria.

El ratio de costo promedio que pagaron los inversionistas en 2025 es mejor de la mitad de lo que costaba hace dos décadas. “Entre 2006 y 2025, el fee promedio ponderado por activos cayó a 0,32%, desde 0,8%. Los inversionistas han ahorrado miles de millones en comisiones de administración como resultado”, enfatizaron en el informe.

El equipo de Manager Research identifica tres grandes motores detrás de la reducción de costos en la industria. Por un lado, los inversionistas están cada vez más conscientes de la relevancia de minimizar los gastos de inversión, lo que los ha llevado a favorecer vehículos de bajo costo. Por el otro, la competencia en la industria de gestión de fondos ha llevado a varios actores a recortar fees.

El tercer pilar, agregaron, está relacionado con la evolución de la dinámica de los asesores. “El cambio a modelos fee-based para la asesoría financiera ha sido un factor clave en el cambio hacia fondos de bajo costo, share classes y tipos de fondos”, explicar, especialmente los ETFs.

Eso sí, desde Morningstar recalcaron que estas cifras promedio derivan de un panorama heterogéneo, donde distintos espacios del mercado de fondos mutuos y vehículos indexados están viviendo fenómenos distintos.

En la parte menos costosa del espectro, los fondos mutuos indexados y ETFs “se están acercando a un piso, con muchos cobrando ya menos de 0,05%”, destacaron. En cambio, en el segmento de estrategias más costosas, el surgimiento ETFs activos y estrategias alternativas “contribuye a lanzamiento de fondos más caros que lo que se veía antes”.

El beneplácito del inversionista

Más allá de las distintas preferencias de los inversionistas, el estudio de Morningstar Manager Research da cuenta de que los fees dictan el ritmo de los flujos de los fondos.

Desde el año 2000, indicaron, los flujos netos han tendido al alza para fondos y clases de acciones con comisiones en el 20% más barato de sus respectivas categorías. El año pasado, estos fondos recibieron flujos por 694.000 millones de dólares.

Por el contrario, los flujos al 80% restante de los fondos fue negativo en 10 de los 11 años pasados. En el caso de 2025, estos vehículos en conjunto perdieron 244.000 millones de dólares netos.

“Esta diferencia de 939.000 millones de dólares en flujos es bastante grande, pero está un poco debajo de la brecha histórica de 1,2 billones (millones de millones) de 2024”, recalcaron.

En esa línea, desde la compañía proveedora de información hacen hincapié en que sus estudios reflejan que las comisiones son un buen predictor para retornos futuros. “Los fondos de bajo costo tienen, por lo general, mayores probabilidades de sobrevivir y superar a sus pares más costosos. Es esperanzador ver a los inversionistas preferir esos fondos”, señalaron en su reporte.