HMC Capital anunció una alianza estratégica con la gestora global Neuberger para ampliar la oferta de fondos internacionales en el mercado brasileño. Según el acuerdo, HMC pasará a distribuir en Brasil productos de la gestora, que administra cerca de 567.000 millones de dólares en activos bajo gestión, con foco en inversores institucionales y profesionales, detallaron en un comunicado.

La distribución abarcará diferentes segmentos y canales, incluyendo fondos de pensiones, family offices, gestores de patrimonios, gestores de activos, bancos y plataformas de inversión. La oferta reunirá estrategias en activos líquidos y mercados privados, como crédito global, acciones internacionales y fondos de private equity.

Según Leonardo Camozzato, socio y CEO de HMC Capital en Brasil, la alianza busca atender la evolución de la demanda de los inversores locales por estrategias internacionales.

“Los inversores institucionales brasileños se están volviendo cada vez más sofisticados y buscan estrategias globales diferenciadas. Nuestra alianza con Neuberger nos permite ampliar el acceso a soluciones de inversión de alta calidad, combinando nuestra experiencia regional con las capacidades de una de las gestoras de activos más respetadas en el mercado global, con una amplia oferta de activos líquidos e ilíquidos”, afirmó.

HMC informa que distribuye fondos de Neuberger en otros países de América Latina desde 2009. Con la expansión de la alianza a Brasil, la empresa pretende poner a disposición toda la gama de productos de la gestora, incluyendo estrategias que, según la compañía, presentan una demanda creciente entre los inversores brasileños.

Carolina Collia, gerente de relaciones de Neuberger, destacó el potencial del mercado brasileño y afirmó que la alianza amplía el acceso a las soluciones de la gestora.

“Brasil representa uno de los mercados de gestión de patrimonio más dinámicos de América Latina, y HMC Capital ha construido una plataforma sólida que conecta a los inversores con las principales estrategias globales. Este acuerdo ofrece a los clientes brasileños acceso a la gama de fondos UCITS de Neuberger, abarcando acciones, renta fija y activos alternativos, por medio de un socio con profundo conocimiento local. Esto refleja nuestro compromiso continuo de garantizar que los clientes en todo el mundo puedan acceder a las estrategias más adecuadas a sus necesidades”, dijo.

La iniciativa también prevé el desarrollo de vehículos de inversión locales para atender las exigencias regulatorias de distribución en Brasil, la demanda por productos con protección cambiaria y las reglas aplicables a las entidades cerradas de previsión complementaria (EFPC) y a los regímenes propios de previsión social (RPPS).

Fundada en 2009, HMC Capital actúa en la estructuración de vehículos de inversión y soluciones de acceso para gestores internacionales, por medio de su subsidiaria Gama Investimentos. La compañía informa poseer más de 25.000 millones de dólares en activos distribuidos y bajo gestión, así como operaciones en Brasil, Argentina, Chile, Perú, Colombia, México, Estados Unidos y el Reino Unido.

Neuberger, fundada en 1939, es una gestora independiente de capital privado con aproximadamente 3.000 empleados en 26 países y cerca de 567.000 millones de dólares en activos bajo gestión, considerando datos del 31 de marzo de 2026.

La infraestructura deportiva se ha convertido en uno de los grandes protagonistas del Mundial de fútbol en Estados Unidos. El SoFi Stadium de Los Ángeles, sede de varios encuentros del torneo, incluido el debut de la selección masculina estadounidense (USMNT), fue construido con el respaldo financiero de JP Morgan, que estructuró un paquete de financiación superior a los 2.000 millones de dólares para el desarrollo del recinto.

La selección estadounidense inauguró su participación en la competición ante más de 70.000 aficionados en el estadio de Inglewood, donde logró una victoria por 4-1 frente a Paraguay. El recinto abrió sus puertas en septiembre de 2020 y, desde entonces, se ha convertido en uno de los principales destinos internacionales para eventos deportivos y de entretenimiento.

Grandes eventos globales

Desde su concepción, el objetivo del SoFi Stadium fue superar el concepto tradicional de estadio deportivo. Además de ser la casa de los Los Angeles Rams y los Los Angeles Chargers, el proyecto buscaba convertirse en una plataforma capaz de albergar conciertos, competiciones internacionales y grandes acontecimientos.

“Queríamos llenar tantos días como fuera posible del calendario del recinto”, explicó Zach Effron, responsable del Sports and Entertainment Infrastructure Group de JP Morgan.

La estrategia ha permitido que el estadio acoja eventos de primer nivel, desde las giras de Taylor Swift y Beyoncé hasta WrestleMania, además de convertirse en una de las sedes clave del Mundial y de los próximos Juegos Olímpicos de Los Ángeles 2028.

“Para Estados Unidos como anfitrión del Mundial, creo que es uno de los mejores estadios que tenemos, tanto a nivel nacional como global”, afirmó Michael Carlson, responsable de Public Finance Infrastructure en J.P. Morgan y encargado de liderar la financiación del proyecto.

Una operación financiera récord

El SoFi Stadium se convirtió en el estadio con mayor financiación privada de la historia del deporte, con un coste total estimado de 5.500 millones de dólares.

La magnitud y complejidad del proyecto requirieron una estructura financiera específica. J.P. Morgan organizó inicialmente 2.250 millones de dólares de financiación durante la fase de construcción, mientras que el coste final alcanzó los 2.750 millones de dólares tras una refinanciación basada en una combinación de préstamos a largo plazo.

“Este es otro ejemplo de cómo diferentes áreas de la firma trabajan juntas para ofrecer soluciones”, señaló James Millard, responsable de Stadium and Arena Direct Lending de JP Morgan.

Millard destacó la colaboración entre los equipos de banca comercial y de inversión y banca privada para ejecutar una operación de esta dimensión. Por su parte, Eric Menell, codirector global de Sports Investment Banking de JP Morgan, señaló que la creciente complejidad de los proyectos deportivos está aumentando la demanda de entidades financieras capaces de ofrecer soluciones integrales.

JP Morgan amplía su presencia en la financiación deportiva internacional

El proyecto del SoFi Stadium se integra dentro de una estrategia más amplia de J.P. Morgan en el ámbito deportivo. La entidad ha participado también en la financiación de infraestructuras y proyectos vinculados a equipos de distintas competiciones internacionales, entre ellos:

Major League Soccer: SoFi Stadium, Orlando City, Austin FC, NYCFC, Inter Miami CF y Chicago Fire.

National Women’s Soccer League: KC Current.

Premier League inglesa: Fulham FC y Everton FC.

LaLiga española: Real Madrid y FC Barcelona.

Serie A italiana: AC Milan e Inter de Milán.

Primeira Liga portuguesa: FC Porto y Sporting FC.

Los Ángeles prepara un verano histórico de grandes eventos

Los Ángeles es una de las 16 ciudades norteamericanas que acogerán partidos del Mundial y se prepara para una llegada masiva de aficionados internacionales. El SoFi Stadium albergará ocho encuentros del torneo, que se extenderá hasta el 19 de julio. El calendario del recinto continuará con grandes citas deportivas. En 2027 acogerá la Super Bowl por segunda vez en su historia y, un año después, será uno de los escenarios emblemáticos de los Juegos Olímpicos de Los Ángeles 2028.

“Muchas personas están trabajando para garantizar que Los Ángeles esté preparada para toda la actividad de los próximos años. Hay una enorme expectación y será algo extraordinario”, concluyó Effron.

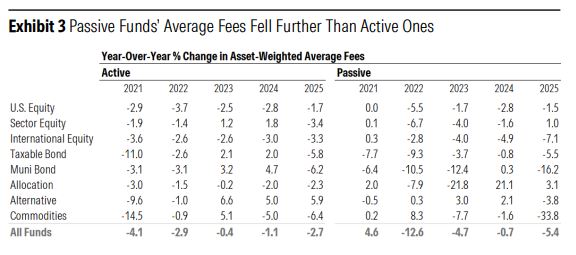

Los inversores se ahorraron cerca de 6.800 millones de dólares en gastos relacionados con sus fondos el año pasado, según una estimación que recoge el informe Morningstar’s 2026 US Fund Fee Study que analiza datos de 2025. “Cualquier reducción de las comisiones supone una gran ventaja para los inversores, ya que estas se acumulan con el tiempo y reducen la rentabilidad”, explica el estudio.

Todos los indicadores generales de las comisiones de los fondos estadounidenses volvieron a descender. La base de datos de Morningstar sobre mutual funds open-end y ETFs estadounidenses desvela que el ratio de gastos medio ponderado por activos fue del 0,32% en 2025, lo que supone un descenso del 5,6% respecto a 2024.

El informe recoge, entre otras conclusiones, que los ETF son considerablemente más baratos que los fondos de inversión -tanto la comisión media de los ETFs ponderada por igual como la ponderada por activos se situaron en torno a la mitad de la comisión que cobran los fondos de inversión, respectivamente- y que la diferencia de comisiones entre los nuevos fondos de inversión y los nuevos ETF se ha ido reduciendo durante años, pero se amplió en 2025. «El lanzamiento de unos pocos fondos de inversión de alto coste hizo que el coste medio de los nuevos fondos de inversión volviera a situarse por encima del 1% por primera vez desde 2015. Los ETFs de reciente lanzamiento también son más caros de lo que solían ser, lo que refleja la proliferación de estrategias complejas y de alto coste que se están incorporando a la estructura de los ETFs», señala el informe.

La media ponderada por activos representa de manera más fiel los costes soportados por los inversores de los fondos, ya que se aproxima a lo que los inversores pagaron, de media, en comisiones por los fondos en los que invirtieron. Por ejemplo, el ratio de gastos medio ponderado por activos de los fondos de renta variable estadounidenses activos fue del 0,58% en 2025, frente al 1% obtenido al calcular una media ponderada por igual para este grupo. Los fondos con ratios de gastos superiores al 1% representaban una pequeña parte de los activos invertidos en fondos de renta variable estadounidenses activos a finales de 2025, según el estudio.

El informe, al analizar los lanzamientos de nuevos fondos y sus costes, reseña dos tendencias:

1.- Los ETFs siguen siendo el vehículo preferido tanto por los inversores como por los proveedores.

2.- Los lanzamientos relativamente caros ofrecen mejores oportunidades de negocio que los fondos más baratos.

Los ETFs activos marcan tendencia

La combinación de estas dos tendencias se traduce en la proliferación de los ETFs gestionados de forma activa. En 2025, se produjo una avalancha de lanzamientos de ETFs activos: de los 1.131 fondos cotizados que se crearon el año pasado, 950 eran de gestión activa. Sin embargo, muchos de ellos no encajan del todo con las características de los ETFs activos, según el estudio. Hubo algunos nuevos ETFs de bajo coste gestionados por gestores activos fundamentales, pero la gran mayoría de los nuevos lanzamientos «se adentran en terrenos que los grandes operadores tradicionales no suelen explorar».

Los proveedores de ETFs más pequeños, con el respaldo de empresas de ETFs de marca blanca, han inundado el mercado con una amplia gama de productos poco conocidos. Estos ETFs presentan perfiles de riesgo/rentabilidad novedosos y, por lo general, no tienen que hacer frente a la competencia de los mayores gestores de ETF. Vanguard, iShares y State Street no ofrecen fondos en la categoría “renta variable apalancada”. State Street e iShares ofrecen ETFs de renta derivada, pero su presencia en esa categoría es limitada.

Los fondos de estas categorías suelen aplicar comisiones más elevadas que los de las categorías más tradicionales, como las de acciones o bonos. Dado que las comisiones son una fuente importante de ingresos para las gestoras de activos, no es difícil entender por qué algunas empresas se están decantando por estos segmentos de mayor coste. Es difícil tener éxito con los ETFs, pero lograrlo con los ETFs relativamente caros puede suponer importantes beneficios extraordinarios para sus promotores. Estas categorías no han experimentado la competencia en materia de comisiones que se observa desde hace tiempo en otros ámbitos.

¿Qué ETFs activos tendrán éxito?

Los ETFs activos se enfrentan a una dura batalla. Aunque podrían suponer un salvavidas para los gestores de fondos de inversión que están sufriendo una fuga de activos, es imposible luchar contra las tendencias generales. Los inversores han preferido de forma abrumadora los fondos baratos y predominantemente pasivos.

Trasladar una estrategia de fondos de inversión a un ETF o añadir una clase de acciones de ETF puede despertar interés durante un tiempo. Pero, a tenor de los datos del informe, a la larga, «serán otros factores los que determinen la capacidad de resistencia de un fondo», según apunta Zachary Evens, Manager Research Analyst en Morningstar. El rendimiento es importante, pero las tendencias muestran que, para que los fondos activos tengan éxito, deben ser baratos. De esta forma, habrá que estar atentos a si la aparición de ETFs novedosos y relativamente caros es suficiente para invertir la tendencia a largo plazo de que los inversores paguen cada vez menos por sus fondos año tras año, según apunta el experto.

“Unir los grandes centros de decisión transatlánticos» en el sector de Asset y Wealth Management fue el objetivo que puso en marcha Funds Society. Hoy esta idea sigue vigente y el core de oferta que tiene para esta industria, en un contexto de revolución tecnológica con la llegada de la inteligencia artificial.

Según explican las CEOs de la firma, Funds Society nació con la idea de romper con las barreras tradicionales y crear un puente que conectara a las comunidades financieras de ambas partes del Atlántico. “Así fue como construimos nuestro canal directo entre Madrid y Miami, que pronto se extendió a ciudades clave de Latinoamérica como Ciudad de México y São Paulo. Desde el primer día, nuestro objetivo ha sido limpiar el ruido y llevar información clara, técnica y de máxima calidad al sector de Asset y Wealth Management”, señala Alicia Jiménez de la Riva, CEO y directora de Funds Society.

Para Elena Santiso, Managing Partner – Business Development, para lograr este objetivo, Funds Society se ha centrado en crear una comunidad exclusiva en Estados Unidos, España y Latinoamérica. “Aquí lo importante nunca ha sido el volumen de personas, sino la gran calidad de nuestra audiencia, ofreciendo soluciones premium a nuestros lectores y partners”, destaca.

El reto de la IA

Este espíritu de Funds Society permanece intacto, pero el contexto ha evolucionado y está marcado por una revolución tecnológica protagonizada por la inteligencia artificial (IA). Ante este reto, nos estamos adaptando al cambio provocado por la inteligencia artificial y nos aseguramos de que todos nuestros contenidos estén perfectamente alineados. Contamos con herramientas de IA que dan soporte al trabajo de nuestros equipos senior, tanto en el departamento de ventas y marketing como en redacción y contenido patrocinado.

«Al unir la tecnología con el talento de nuestro equipo, no solo contamos el presente, sino que ayudamos a impulsar el futuro de todo el sector de Asset y Wealth Management”, apunta Santiso. Con el objetivo de reiterar nuestro compromiso con lectores y partners, lanzamos este vídeo donde les mostramos cuál sigue siendo nuestro “core”.

Global Citizen Solutions (GCS), firma de planificación de residencia y ciudadanía, publicó la quinta edición anual del Índice Global de Pasaportes (GPI, por sus siglas en inglés) que clasifica los pasaportes de 199 países en función de la movilidad, el atractivo para la inversióny la calidad de vida. La edición de 2026 ofrece una lectura matizada para América Latina: una región que viaja bien, vive bieny sin embargo se queda corta allí donde más importa para el posicionamiento global.

El GPI evalúa la fortaleza de cada pasaporte en tres dimensiones: movilidad (número de destinos accesibles sin visado previo), atractivo para la inversión (entorno fiscal, innovación y competitividad económica) y calidad de vida (sanidad, seguridad, clima e infraestructura social). América Latina supera la media mundial en dos de las tres dimensiones — movilidad (62,2 frente a 51,9 de media mundial) y calidad de vida (65,0 frente a 61,6) — pero queda por debajo en la tercera: inversión y oportunidad económica (35,1 frente a 41,6). Esta es la característica definitoria de la región: pasaportes que viajan bien respaldados por economías que aún no terminan de puntuar.

Una región de dos velocidades

América Latina no es un bloque uniforme sino dos, separados por una distancia considerable. En la cima, un grupo de siete países — Chile (puesto 46), Brasil (49), Argentina (52), Uruguay (53), Costa Rica (57), México (61) y Panamá (64) — se agrupan estrechamente en una banda de apenas unos puntos de diferencia global. Todos comparten el mismo perfil: movilidad elevada, calidad de vida sólida, pilar de inversión débil. Por debajo de este grupo, la cola es larga: Colombia, los países centroamericanos, los Andes y el Caribe latino descienden hasta Cuba (puesto 143) y Haití (181). La distancia entre la cima y la base de la región es casi en su totalidad una brecha de acceso de viaje, no de nivel de vida ni de economía.

Chile lidera la región con 83,1 puntos y el puesto 46 mundial, impulsado por el mejor índice de calidad de vida de América Latina (puesto 22 mundial). En movilidad, Chile y Brasil empatan con una puntuación de 90,7 — el marcador más alto del continente, compartido por ambos países. Brasil ocupa el segundo puesto regional con 82,4 puntos en el global, con su puntuación de movilidad (puesto 43 mundial) como principal activo. Argentina (80,1, puesto 52) y Uruguay (79,8, puesto 53) completan el núcleo del Cono Sur, con movilidad excelente y calidad de vida por encima de la media regional, pero contenidos por la carga fiscal: tipos marginales del 35% y 36%, respectivamente, que los sitúan fuera del top 120 mundial en ese subindicador.

La excepción instructiva del grupo es Paraguay (puesto 68). Queda rezagado en movilidad (80,7) y calidad de vida (66,2), pero es el único país del Cono Sur con un régimen fiscal genuinamente competitivo: un tipo máximo del 10% que lo sitúa en el puesto 14 mundial en ese subindicador. La comparación subraya el dilema regional: los líderes ganan en movilidad y habitabilidad pero pierden en fiscalidad, mientras que el único miembro con baja tributación carece del acceso de viaje necesario para convertir esa ventaja en una clasificación global alta.

Brasil y la estrategia de reciprocidad

El acontecimiento más relevante del año para el pasaporte brasileño no está en la puntuación del GPI, sino en la lógica que la sustenta. Brasil ha convertido la reciprocidad en una política migratoria activa, con resultados medibles. En abril de 2025, el gobierno brasileño reimplantó los requisitos de visado para ciudadanos estadounidenses, canadienses y australianos, invocando explícitamente el principio de reciprocidad: estos países siguen exigiendo visado a los brasileños, por lo que Brasil aplica la misma regla.

La misma lógica está produciendo ganancias de acceso para los titulares del pasaporte brasileño. El caso más significativo es China: desde el 11 de mayo de 2026, los ciudadanos de ambos países pueden viajar mutuamente sin visado durante 30 días, tras un acuerdo bilateral que convierte a Brasil en uno de los pocos países del hemisferio occidental con exención de visado con China. El mecanismo es exactamente el que el GPI registra: la apertura de entrada de Brasil se convierte, mediante negociación activa, en acceso de salida para sus ciudadanos. Es la vía más realista para que Brasil eleve su ya sólido marcador de movilidad.

“Lo que une a los países con mejor desempeño en América Latina es la estabilidad más que el impulso; se trata de pasaportes maduros y bien valorados que en gran medida han mantenido su posición, sin avanzar mucho en ella. La historia de América Latina continental no es de declive, sino de meseta: una sólida libertad de viaje y calidad de vida que ha dejado de traducirse en un movimiento ascendente.” es lo que señala Patricia Casaburi, CEO, Global Citizen Solutions.

El Caribe: el mayor éxito inversor del hemisferio occidental

El Caribe produce la historia más llamativa del hemisferio en el pilar de inversión. San Cristóbal y Nieves (puesto 17 mundial en inversión), las Bahamas (11) y Antigua y Barbuda (19) superan a todos los países de América Latina continental — incluido Brasil — en oportunidad económica e inversora. El motor es fiscal: los tres aplican impuesto sobre la renta personal cero, el mejor marcador posible en ese subindicador, lo que eleva el pilar de forma decisiva. Por contraste, otros Estados con programas de ciudadanía por inversión (CPI) — Granada, Santa Lucía, Dominica — aplican tipos del 25–30% y obtienen resultados de inversión muy inferiores (puestos 90–103), pese a contar con programas CPI comparables. Lo que el índice premia no es el programa de inversión en sí mismo, sino el régimen fiscal que lo rodea. En movilidad, los pequeños Estados caribeños también rinden por encima de su tamaño: Barbados (88,5), San Cristóbal y Nieves (86,0) y las Bahamas (84,8) alcanzan marcadores de movilidad equiparables a los del Cono Sur. Es precisamente la movilidad lo que separa el nivel alto del bajo en el Caribe: Cuba (18,3), República Dominicana (29,2) y Haití (11,2) se hunden en ese pilar, y esa única debilidad — no la calidad de vida ni la economía — los arrastra al fondo de la tabla regional.

Estados Unidos: métricas divergentes

La caída del pasaporte estadounidense en el GPI es la otra cara de la misma dinámica que ha beneficiado a Brasil y al Caribe. Habiendo ocupado el primer puesto mundial en 2021 con la puntuación compuesta más alta en la historia del índice — 96,45 —, Estados Unidos se sitúa ahora en el puesto 12, con la mayor caída acumulada en cinco años de cualquier país del G7. El motor es la movilidad: el rango de movilidad estadounidense ha pasado del 10º en 2021 al 41º en 2026, una erosión de 31 posiciones impulsada por una secuencia de reimposiciones bilaterales, la más visible de las cuales fue la reimposición brasileña de requisitos de visado para ciudadanos estadounidenses en abril de 2025. El GPI registra este declive con precisión, pero también revela sus líderes. La fortaleza del pasaporte estadounidense sigue siendo formidable en el pilar de inversión — 3º mundial, sostenido por los mercados de capitales más profundos del mundo y una economía de consumo sin rival — y es precisamente esa consistencia inversora lo que ha actuado como suelo estructural, impidiendo que la caída en movilidad arrastre el índice compuesto tanto como la erosión de movilidad sola implicaría.

Por su parte la Dra. Laura Madrid, Investigadora Principal, Unidad de Inteligencia Global, Global Citizen Solutions habla sobre el objetivo principal del GPI: “La señal más clara del Índice Global de Pasaportes 2026 no es el movimiento en la cima sino la erosión en la base. El pasaporte más fuerte del mundo punta alrededor de 96 sobre 100 y el más débil apenas 23: una brecha de más de 70 puntos que se ha ido ampliando desde 2021. La movilidad global es cada vez más la historia de dos mundos: un estrato estable de ciudadanos para quienes las fronteras son una formalidad, y un grupo creciente para quienes son un muro. A medida que más naciones tratan la ciudadanía como un activo estratégico, el coste de poseer un pasaporte débil ya no es el estancamiento: es la relegación activa.”

Las grandes fortunas latinoamericanas han mantenido una relación estrecha con sus propios países. Empresas familiares, bienes raíces locales, deuda gubernamental y acciones domésticas concentraban una parte importante del patrimonio, al menos hasta hace poco, hoy existen evidencias de que dicho modelo comienza a cambiar.

Sin abandonar sus raíces regionales, los inversionistas de mayor patrimonio están construyendo una nueva arquitectura financiera: una cartera global que combina activos latinoamericanos con exposición a Estados Unidos, Europa, Asia y mercados privados. La transformación es silenciosa, pero profunda: América Latina está dejando de ser únicamente un destino de inversión extranjera para convertirse también en un exportador de capital.

Los inversionistas latinoamericanos están cada vez más sofisticados. Ya no buscan solamente preservar riqueza, sino tener acceso a oportunidades globales que no existen dentro de sus mercados locales. El objetivo es claro: mantener una base económica en la región, pero evitar que todo el patrimonio dependa del desempeño de una sola economía, una moneda o un ciclo político.

La riqueza privada latinoamericana gana escala

América Latina representa uno de los mercados emergentes con mayor concentración de riqueza privada. De acuerdo con el reporte World Wealth Report 2025, el número de individuos de alto patrimonio (High Net Worth Individuals, HNWI) continúa aumentando a nivel global, mientras que la región mantiene una importante participación derivada del crecimiento empresarial, la expansión de compañías familiares y la creación de nuevos negocios.

México y Brasil concentran una parte significativa de los grandes patrimonios latinoamericanos. En el caso mexicano, estimaciones de organismos especializados en riqueza privada muestran que el país cuenta con decenas de miles de individuos con patrimonios superiores al millón de dólares, además de una creciente población de ultra altos patrimonios (UHNWI), empresarios con fortunas superiores a 30 millones de dólares.

El crecimiento de estos patrimonios tiene varias fuentes: expansión de empresas familiares; creación de compañías tecnológicas; internacionalización de corporativos latinoamericanos; valorización de activos financieros y herencias generacionales, entre las más destacadas.

Pero, la nueva generación de empresarios está tomando una decisión diferente respecto al pasado, dicha decisión consiste en el hecho de que su patrimonio ya no tiene fronteras geográficas.

Los family offices se convierten en inversionistas institucionales

Uno de los principales motores de esta transformación son los family offices. Durante años, muchas oficinas familiares funcionaron como administradores patrimoniales tradicionales: supervisaban empresas familiares, inmuebles, inversiones locales y liquidez. Hoy evolucionan hacia estructuras similares a pequeños fondos institucionales privados.

El UBS Global Family Office Report 2025 muestra que los family offices a nivel mundial están aumentando su exposición a activos alternativos y mercados privados, debido a la búsqueda de retornos superiores y diversificación frente a los mercados públicos. De acuerdo con el reporte, entre las áreas que concentran mayor interés destacan: private equity; venture capital; infraestructura; inteligencia artificial; energía; deuda privada y bienes raíces internacionales.

La razón es estructural: las grandes fortunas buscan participar en sectores de crecimiento que todavía no tienen suficiente profundidad dentro de sus propios países. Un empresario latinoamericano puede tener una compañía exitosa en México, Brasil, Colombia o Chile, pero al mismo tiempo querer invertir en inteligencia artificial en Estados Unidos, infraestructura energética en Europa o tecnología asiática. La lógica cambió, la empresa puede ser regional, pero el patrimonio es global.

México: un país receptor de inversión y también exportador de capital

México ocupa un lugar especial dentro de esta tendencia. El país se convirtió en uno de los principales beneficiarios del fenómeno de relocalización industrial o nearshoring, con llegada de capital extranjero para manufactura, logística, tecnología y energía.

Pero al mismo tiempo ocurre un movimiento menos visible: los empresarios mexicanos están internacionalizando sus propios patrimonios. Las grandes familias empresariales mexicanas históricamente tuvieron una fuerte concentración en activos nacionales. Sin embargo, las nuevas generaciones están aumentando su exposición a mercados accionarios estadounidenses, fondos internacionales, vehículos privados, bienes raíces en Estados Unidos y Europa, además de fondos globales de capital emprendedor.

La razón no es únicamente defensiva. También responde a una realidad financiera debido a que algunos de los sectores con mayor crecimiento, como inteligencia artificial, semiconductores, biotecnología o ciertas áreas de tecnología financiera, tienen mercados más desarrollados fuera de América Latina.

Wall Street, fondos privados y ETFs ganan terreno entre los inversionistas latinoamericanos

La internacionalización patrimonial está generando una oportunidad relevante para las grandes gestoras globales de activos. Los inversionistas latinoamericanos de alto patrimonio están demandando instrumentos antes reservados para inversionistas institucionales, en este mercado ganan terreno instrumentos como los ETFs internacionales, fondos mutuos globales y fondos de private equity, por mencionar los más relevantes.

El crecimiento de los ETFs es particularmente relevante. De acuerdo con datos de BlackRock y su plataforma iShares, los activos administrados mediante fondos cotizados han crecido de forma acelerada en la última década, impulsados por inversionistas que buscan acceso eficiente a mercados globales. Para los inversionistas latinoamericanos, estos vehículos representan una puerta de entrada a empresas y sectores imposibles de replicar dentro de sus mercados locales.

Un empresario mexicano, por ejemplo, puede obtener exposición mediante un ETF al sector tecnológico estadounidense, a inteligencia artificial, al mercado europeo o a bonos internacionales sin necesidad de construir una cartera directamente desde cada mercado.

Uno de los cambios más importantes está relacionado con la edad de los nuevos inversionistas. Las generaciones más jóvenes de empresarios latinoamericanos tienen una visión menos doméstica del patrimonio.

Mientras generaciones anteriores asociaban seguridad financiera con activos conocidos —empresas locales, propiedades o efectivo—, los nuevos inversionistas crecieron en un entorno globalizado, con acceso inmediato a mercados internacionales y plataformas digitales. Para ellos, invertir fuera del país no representa una salida, sino una extensión natural de su estrategia financiera.

América Latina deja de ser sólo destino de capital

Durante décadas, la narrativa financiera internacional colocó a América Latina principalmente como receptora de inversión extranjera. Ahora aparece una nueva dinámica.

La región también exporta capital. Los grandes patrimonios latinoamericanos están participando en mercados internacionales, financiando empresas globales y diversificando sus activos fuera de sus fronteras; este cambio tiene implicaciones importantes para la industria financiera.

Bancos privados, gestoras de activos, plataformas digitales y administradores de fondos están compitiendo por captar a un inversionista latinoamericano más sofisticado, con necesidades similares a las de los grandes inversionistas institucionales. La siguiente etapa del mercado de riqueza privada en América Latina no será únicamente crear más patrimonio sino aprender a administrarlo en un mundo sin fronteras.

LinkedInSebastián Sánchez, socio fundador de Andes Advisors

Con un par de años de trayectoria en el retrovisor, Andes Advisors apunta a dejar su marca en el negocio de asesoría patrimonial independiente en Chile. Con el acento puesto en entregar un servicio integral que se acomode con las necesidades de los patrimonios locales, desde su creación en 2024, el equipo liderado por el socio fundador Sebastián Sánchez está en un momento de consolidación de su modelo y robustecimiento de su operación.

Actualmente, la firma se encuentra enfocada en seguir desarrollando su negocio y fortalecer su propuesta de valor. “En el corto y mediano plazo, nuestras prioridades son profundizar la relación con nuestros clientes, seguir incorporando nuevos clientes y continuar fortaleciendo el equipo con profesionales que compartan nuestra forma de trabajo y nuestros estándares éticos”, relata Sánchez, en entrevista con Funds Society.

Este proceso de consolidación incluye invertir en distintas herramientas tecnológicas para mejorar el proceso de asesoría, la eficiencia operativa y la experiencia de usuario. Esto, recalca el ejecutivo, es complementario al componente humano, que sigue en el centro del modelo de la firma.

El objetivo es captar el viento a favor que se ve para el negocio de gestión patrimonial en Chile, según el fundador. El mercado local, explica, “está siguiendo una tendencia que ya se observa en mercados más desarrollados, donde los clientes demandan una asesoría más integral, transparente y especializada. A medida que el patrimonio de las personas crece, también aumenta la complejidad de las decisiones que deben tomar”.

Por lo mismo, desde Andes describen un entorno en que los inversionistas valoran un acompañamiento más allá de la selección de activos, abordando sus patrimonios desde una visión integral, considerando también aspectos tributarios, previsionales y de planificación financiera.

“Nuestra estrategia es responder a esa evolución con un modelo de asesoría independiente, de arquitectura abierta y centrado en el cliente, donde la calidad del servicio, la profundidad del análisis y la construcción de relaciones de largo plazo son los principales diferenciadores”, describe Sánchez.

La fórmula de Andes

Siguiendo un modelo de asesoría independiente de arquitectura abierta, el punto de partida de la boutique está en determinar los objetivos, necesidades y contexto de cada cliente. “Con ese entendimiento, definimos una estrategia de inversión alineada con sus objetivos y orientada al cumplimiento de ellos”, en palabras de Sánchez, yendo más allá de la simple recomendación de productos de inversión.

Además de la asesoría, la firma ofrece apoyo en materias de planificación patrimonial, coordinación con especialistas en materias tributarias –cuando la complejidad del caso lo requiere–, orientación previsional vía asesores certificados –para quienes enfrentan procesos de jubilación– y herramientas de reportería y consolidación patrimonial. “Nuestro objetivo es entregar una asesoría integral, donde las distintas decisiones patrimoniales puedan analizarse de manera coordinada y con una visión de largo plazo”, comenta.

Una vez que ya definen la estrategia para cada cliente, analizan las distintas alternativas disponibles en el mercado a través de administradoras, corredoras y bancos con los cuales la firma mantiene relaciones comerciales.

“Creemos que este modelo permite construir portafolios mejor alineados con las necesidades de cada cliente, además de otorgar acceso a una amplia gama de soluciones de inversión provenientes de instituciones con reconocida trayectoria. Todo ello, bajo un estricto cumplimiento del marco regulatorio y con un firme compromiso con la transparencia y los más altos estándares profesionales”, recalca el socio fundador.

De momento, el foco está puesto en consolidar Andes Advisors como una empresa de asesoría patrimonial reconocida y con una propuesta de valor diferenciada. “Buscamos crecer de manera orgánica y sostenida, manteniendo siempre el foco en la calidad de la relación con nuestros clientes y en la excelencia del proceso de asesoría”, indica, a la par de seguir fortaleciendo el equipo y el soporte tecnológico de la boutique. Ese es el norte, describe, más que ampliar la oferta de productos o servicios.

“En la medida en que las necesidades de nuestros clientes evolucionen, iremos evaluando la incorporación de nuevas soluciones que complementen nuestra propuesta de valor, siempre que representen un beneficio real para ellos y se encuentren dentro del marco regulatorio y de las actividades complementarias autorizadas por la normativa vigente”, explica.

La historia de la compañía

Después de una década trabajando en la industria financiera local, a Sánchez le resonó la idea de generar un modelo de asesoría patrimonial más independiente. Ese fue el punto de origen de lo que hoy es Andes Advisors.

El profesional empezó su trayectoria en el ecosistema local en IM Trust –que actualmente opera bajo la marca Credicorp Capital– y, posteriormente, trabajó más de seis años en el área de distribución de Principal, trabajando en contacto directo con asesores independientes y MFOs.

“Esa experiencia me permitió conocer distintos modelos de asesoría patrimonial y entender cómo han evolucionado las necesidades de los clientes de alto patrimonio”, comenta el fundador, haciendo hincapié en la importancia de la cercanía, la consistencia, los altos estándares y una visión de largo plazo.

Durante el 2024 se dedicaron a desarrollar y validar el modelo de asesoría, además de establecer alianzas estratégicas con instituciones financieras y especialistas en materia tributaria y previsional, e incorporar herramientas tecnológicas.

Posteriormente, el año pasado reforzaron la estructura de la boutique con algunas contrataciones, apoyado el crecimiento de los activos asesorados. Así, un hito relevante es la llegada de Agustín Cadiz, quien sumó 15 años de experiencia en la industria financiera. El profesional desarrolló su carrera en instituciones como Banco Ripley, Celfin Capital y BTG Pactual (que adquirió Celfin).

“Su incorporación representa un paso importante para Andes Advisors”, señala Sánchez, agregando que la llegada de Cadiz fortalece las capacidades del equipo y se alinea con la visión de entregar asesoría técnica, independiente y orientada al largo plazo.

Las grandes gestoras de activos en Latinoamérica descubrieron que el mayor potencial de crecimiento ya no está únicamente en las grandes fortunas, sino en el segmento de inversionistas con patrimonios de entre 250 mil y 5 millones de dólares. La competencia por captar a esos clientes está transformando la banca privada y el mercado de fondos en la región.

Por décadas la industria financiera persiguió a los grandes multimillonarios, hoy la estrategia está cambiando porque el nuevo objetivo son los llamados inversionistas patrimoniales o affluent: empresarios medianos, ejecutivos, profesionales de altos ingresos y familias con entre 250 mil y 5 millones de dólares invertibles. Un segmento mucho más amplio que el de los ultrarricos y que, según las grandes consultoras globales, crecerá con mayor rapidez durante la próxima década.

“La próxima ola de riqueza en los mercados emergentes no provendrá sólo de los ultramillonarios, sino de millones de nuevos inversionistas patrimoniales”, señala Boston Consulting Group en su Global Wealth Report 2026. BCG estima que los mercados emergentes crearán más de un millón de nuevos millonarios hacia 2030, y que una parte importante de ese crecimiento provendrá de América Latina y Asia. La firma calcula además que las instituciones financieras que logren captar a este segmento podrían incrementar sus ingresos por comisiones más de 50% en los próximos cinco años.

Pata los estrategas de BCG la lógica es sencilla: un cliente con 500 mil o un millón de dólares puede no generar los ingresos de un gran multimillonario, pero existen muchos más clientes con ese perfil y suelen permanecer durante décadas dentro de la misma institución.

Latinoamérica: menos rica que Asia, pero más atractiva de lo que parece

El World Wealth Report de Capgemini muestra por su parte que el patrimonio de los individuos de alto valor en América Latina creció 5,1% en 2025, impulsado por la moderación de la inflación, la recuperación de los mercados financieros y la estabilidad relativa de varias economías de la región.

Aunque América Latina ha perdido peso relativo frente a Asia y Norteamérica, sigue siendo un mercado relevante para la gestión patrimonial. Los dos gigantes regionales continúan siendo: Brasil, el mayor mercado de riqueza privada de la región; y México, impulsado por el nearshoring y la expansión de las empresas medianas.

La señal más clara proviene de las propias instituciones financieras que se desempeñan en la región o dentro del continente. UBS anunció recientemente una expansión de sus servicios integrados en Estados Unidos —cuentas, crédito, hipotecas e inversiones— con el objetivo de convertirse en el banco principal de clientes con patrimonios de entre 2 y 10 millones de dólares, y no únicamente de las grandes fortunas.

La tendencia también se observa en BBVA, Santander, J.P. Morgan, BTG Pactual y otras firmas globales, que están fortaleciendo sus divisiones de banca patrimonial y wealth management.

El negocio ya no es sólo vender fondos

Otra transformación importante es que las gestoras dejaron de competir únicamente por rendimiento. Ahora buscan convertirse en la plataforma financiera integral de sus clientes. Eso incluye: fondos de inversión, ETFs, deuda privada, infraestructura, planeación patrimonial, crédito, sucesión familiar e inversiones internacionales. En otras palabras, el fondo dejó de ser el producto final y se convirtió en una pieza dentro de una relación patrimonial mucho más amplia.

El crecimiento de empresas medianas ligadas al nearshoring, el aumento de ejecutivos con ingresos elevados y la expansión del ahorro financiero han creado una nueva generación de inversionistas patrimoniales. Para muchas gestoras, el cliente objetivo ya no es exclusivamente el gran empresario tradicional, sino también dueños de empresas medianas; directivos corporativos; profesionistas especializados; emprendedores tecnológicos y familias con patrimonio acumulado.

De acuerdo con datos de Euromoney, los principales bancos privados de América Latina administran alrededor de 752 mil millones de dólares y el patrimonio bajo gestión creció cerca de 16% anual. La cifra muestra que la gestión patrimonial ya es uno de los negocios financieros más dinámicos de la región.

Por su parte, el Global Family Office Report de UBS revela hacia dónde se está moviendo el dinero: Inteligencia artificial. Infraestructura. Energía. Recursos naturales y Mercados Privados. Incluso en América Latina, donde históricamente predominaban los instrumentos conservadores, las carteras empiezan a incorporar activos alternativos y exposición internacional. La conclusión es clara de acuerdo con los análisis de las gestoras: la industria de fondos en América Latina está entrando en una nueva fase. La competencia ya no se centra únicamente en atraer grandes fortunas institucionales o multimillonarios, sino en conquistar a una clase creciente de inversionistas patrimoniales que busca sofisticación, asesoría y acceso a mercados globales.

Quien logre capturar a esos clientes hoy probablemente conservará su patrimonio durante las próximas décadas y esa es precisamente la razón por la que los grandes bancos y gestoras están librando una guerra silenciosa por los nuevos millonarios de América Latina.

BlackRock ha reforzado su oferta de estrategias líquidas alternativas con el lanzamiento de BSF Tactical Opportunities Plus Fund, un nuevo fondo UCITS diseñado para responder al creciente interés de los inversores por estrategias macro capaces de aportar rentabilidades descorrelacionadas y mejorar la diversificación de las carteras en un contexto de elevada volatilidad.

El nuevo vehículo busca generar retornos aprovechando las ineficiencias y diferencias de valoración en los mercados de renta variable, renta fija y divisas de más de 25 países, combinando enfoques de inversión sistemáticos y discrecionales con una construcción de cartera orientada a la gestión del riesgo.

Un fondo para aprovechar las oportunidades derivadas de la dispersión macroeconómica

Según explica la gestora, Tactical Opportunities Plus pretende capturar oportunidades de inversión generadas por la creciente dispersión macroeconómica y las distorsiones de precios entre diferentes mercados y clases de activos. La estrategia se apoya en el mismo proceso de inversión que la gama Tactical Opportunities, incorporando una mayor capacidad para mejorar el potencial de rentabilidad dentro de las asignaciones a activos alternativos.

Basado en una estrategia con más de diez años de trayectoria

El lanzamiento se sustenta en la experiencia de la estrategia Tactical Opportunities de BlackRock, que, según la firma, ha registrado rentabilidades positivas en todos los años naturales desde su creación, incluido 2022, un ejercicio marcado por fuertes caídas simultáneas en los mercados de renta variable y renta fija.

Tom Becker, gestor principal del fondo, señala que «en un entorno en el que los activos tradicionalmente utilizados para diversificar las carteras han perdido eficacia y la dispersión macroeconómica sigue siendo elevada, los inversores recurren cada vez más a estrategias macro y de alternativos líquidos para obtener rentabilidades consistentes y descorrelacionadas».

Gestionado por el equipo Global Tactical Asset Allocation

El fondo estará gestionado por el equipo Global Tactical Asset Allocation (GTAA) de BlackRock, responsable de aproximadamente 60.000 millones de dólares para clientes institucionales y de banca privada en todo el mundo. De ese volumen, alrededor de 8.000 millones de dólares corresponden a la estrategia Tactical Opportunities existente.

Para Becker, el nuevo fondo «ofrece un mayor potencial de rentabilidad manteniendo el mismo proceso de inversión y la disciplina en la gestión del riesgo que han caracterizado a la estrategia durante más de una década», y considera que está bien posicionado para un entorno de elevada dispersión macro en los mercados globales.

LinkedInA la izquierda, Ana Padilla y, a la derecha, Judith Verdejo

Principal Asset Management anunció recientemente la incorporación de Ana Padilla y Judith Verdejo para reforzar su equipo regional de inversiones en Latinoamérica.

Padilla asumirá el cargo de directora de deuda de infraestructuras para Latinoamérica y de activos privados en México, bajo la supervisión de Mansi Patel y con línea funcional hacia Catalina Piderit Albornoz. Según la gestora, será responsable de la estrategia de deuda de infraestructuras en Latinoamérica y de activos privados en el mercado mexicano..

Antes de incorporarse a Principal Asset Management, Ana trabajó en ENGIE México, en el área de adquisiciones, inversiones y asesoramiento financiero. A lo largo de su carrera, también ha trabajado en Alterna Capital Management, Fitch Ratings, S&P Global Ratings y HSBC, donde adquirió experiencia en infraestructuras, financiación de proyectos y riesgo de crédito.

Por su parte, Verdejo pasa a ocupar el cargo de directora de Estructuración de Inversiones para Latinoamérica, trabajando en colaboración con Diego Ulloa Budinich y los equipos regionales y globales para reforzar la oferta de inversiones de la gestora.

Judith se incorpora a Principal tras casi cinco años en Vector Casa de Bolsa, donde ocupó el cargo de directora de Especialista en Productos para Mercados Privados. Su trayectoria también incluye etapas en Monex Grupo Financiero y en Vive Capital, donde trabajó en las áreas de banca de inversión, banca corporativa, estructuración y mercados privados.

En un comunicado, Principal afirmó que estas contrataciones forman parte del fortalecimiento del equipo regional de inversiones y refuerzan su estrategia de combinar el alcance global con el conocimiento de los mercados latinoamericanos.