Muchos ahorradores se muestran reacios a invertir por miedo a perder capital o por no saber cuál es el momento adecuado para hacerlo. Sin embargo, Vanguard ha analizado la rentabilidad del hipotético «inversor más desafortunado», que solo invirtió en los peores momentos posibles durante los últimos 30 años y los resultados demuestran que, incluso en este escenario, le habría salido más a cuenta invertir que mantener su dinero en efectivo.

La gestora examinó qué habría ocurrido si un inversor hubiera invertido justo antes de todas las grandes caídas registradas a lo largo de casi tres décadas. Incluso en este escenario, una estrategia sencilla de buy and hold, es decir, invertir y no vender estas inversiones, diversificada a nivel mundial, convirtió 45.000€ de aportaciones totales en un total de 155.580€ en febrero de 2026, lo que supone una ganancia de 110.580€ (+246%).

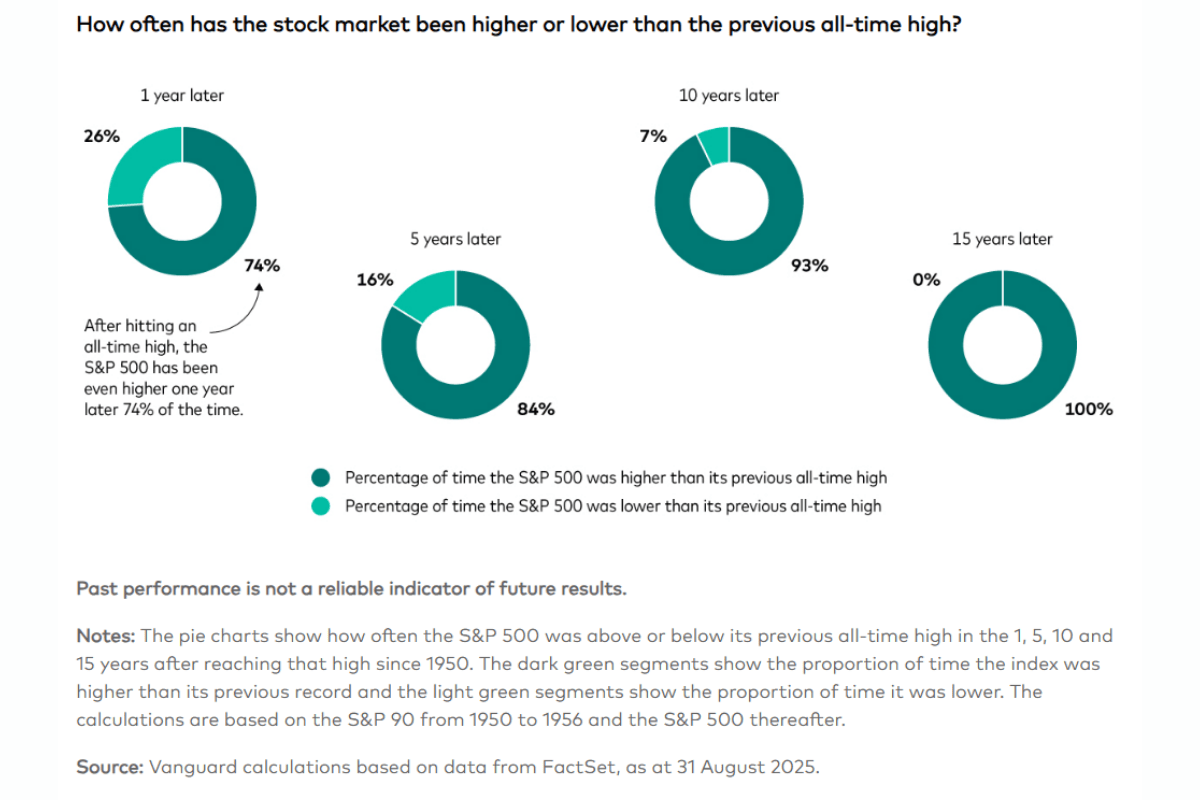

“Este análisis pone de relieve una verdad sencilla pero contundente: el tiempo que se permanece en el mercado es mucho más importante que intentar predecir su evolución. Incluso cuando la elección del momento ha sido sistemáticamente errónea, mantener las inversiones durante las caídas del mercado ha dado lugar históricamente a mejores resultados. Los picos y valles del mercado son extremadamente difíciles de identificar en tiempo real. Retrasar o vender las inversiones suele traducirse en oportunidades perdidas. De hecho, los nuevos máximos y mínimos son una característica normal de los mercados, cuyo crecimiento a largo plazo viene impulsado por la economía en general, las ganancias de productividad, la innovación y los dividendos reinvertidos”, explica James Norton, director de jubilación e inversiones.

Ejercicio teórico

Según Norton, la conclusión clave para los inversores es que mantener la disciplina y conservar una cartera ampliamente diversificada, a largo plazo, a bajo coste y capeando cualquier volatilidad, «puede generar buenos resultados incluso en las condiciones más difíciles”. Para simplificar, el análisis de Vanguard parte dedos premisas: exposición a renta variable diversificada a nivel mundial a través de un fondo que replica el índice FTSE All World; y estrategia a largo plazo de buy and hold, sin intentar predecir el comportamiento del mercado ni realizar ajustes en la cartera.

La primera parte de este informe refleja esta trayectoria de la inversión a través de los diferentes eventos de mercados:

- Septiembre de 1997: se aportaron los primeros 2.500€ antes de la crisis financiera asiática; se perdieron 188€ en un mes.

- Julio de 1998: se aportaron 2.500€ antes del impago de Rusia y la quiebra de Long-Term Capital Management; se perdieron 786€ en total en un mes.

- Enero de 2000: se añadieron 10.000€ en el punto álgido de la burbuja puntocom; el colapso tecnológico, el 11-S y la guerra en Afganistán dejaron al inversor con una pérdida del 31% en septiembre de 2002. A continuación, se produjo una recuperación, y en octubre de 2007 las aportaciones totales de 15.000€ valiesen 19.034€.

- Octubre de 2007: se añadieron 5.000€ en vísperas de la crisis financiera mundial. Mantener la inversión durante el repunte supuso que, en 2019, las aportaciones totales de 20.000€ valiesen 48.066€.

- Finales de 2019: se añadieron 10.000€ justo antes de la caída provocada por la COVID-19 (el mercado cayó un 35% aproximadamente antes de repuntar en 2020-21).

- Diciembre de 2021: se añadieron 5.000 € antes de la guerra de Ucrania, el repunte de la inflación y las rápidas subidas de los tipos de interés (los mercados cayeron un 26% aproximadamente antes de recuperarse en 2023-24).

- Diciembre de 2024: se añadieron 10.000 € antes del «Día de la Liberación» y la volatilidad de los aranceles (el mercado cayó un 13 % antes de recuperarse en 2025).

Resultado final

Según Vanguard, el resultado final de la inversión para un importe total aportado de 45.000 euros a lo largo de 30 años, el valor de la cartera a febrero de 2026 sería de 155.580 euros, con una rentabilidad total de 246%, «a pesar de invertir sistemáticamente en los peores momentos», insisten desde la gestora. Con estos datos sobre la mesa, la firma defiende que «permanecer en el mercado es mejor que intentar predecir su evolución. Ni siquiera una sincronización perfectamente desajustada impidió una sólida creación de riqueza a largo plazo cuando las inversiones se mantuvieron durante las caídas».

Según la lectura que hace, las acciones recompensaron la paciencia a pesar de las repetidas crisis. «Las grandes crisis (crisis asiática, estallido de la burbuja puntocom, crisis financiera global, COVID-19, inflación, guerra y aranceles) provocaron fuertes caídas, pero los mercados finalmente se recuperaron y crecieron», apuntan. Además, señala que la rentabilidad a largo plazo de las acciones superó significativamente a la del efectivo: «Si se hubieran mantenido esos mismos 45.000 € en ahorros en efectivo durante ese periodo, se habrían alcanzado unos 56.871€ (+26,4%), tomando como referencia los tipos de interés de los depósitos del BCE. Incluso este inversor en renta variable «más desafortunado» superó ampliamente al efectivo. Es imposible identificar de forma fiable los máximos del mercado. Además, vender o retrasar la inversión debido a máximos históricos a menudo conduce a perder ganancias».

Según sostiene la gestora, el crecimiento a largo plazo se mantuvo porque la amplia expansión económica, las mejoras en la productividad, la innovación y la reinversión de dividendos han sustentado históricamente unos niveles de mercado más elevados a lo largo del tiempo. «Una estrategia de inversión en renta variable disciplinada, diversificada y a largo plazo puede generar buenos resultados incluso en momentos adversos. Mantener la inversión ha sido más importante que intentar adivinar lo que vendrá después», concluyen.

Por Beatriz Zúñiga

Por Beatriz Zúñiga