La industria de gestión patrimonial de América Latina lleva años rondando los mercados privados: interesada, pero estructuralmente incapaz de distribuirlos a escala. Hoy esa tendencia está cambiando, a medida que los ETNs privados se convierten en la infraestructura que hace posible esa distribución. Esto no es un producto nuevo buscando su lugar en una cartera. Es una base de distribución que está tomando forma y redefiniendo cómo la región accede a las inversiones alternativas.

Una demanda que el mercado ya no puede ignorar

Los inversores de alto patrimonio en LatAm destinaron al menos USD 1.000 millones a productos alternativos a través de gestores patrimoniales offshore en 2023, una cifra que se esperaba duplicar en 2024.¹ No es un dato aislado. Refleja un cambio estructural en la forma en que el capital regional busca exposición a los mercados privados.

A nivel global, casi la mitad de los gestores patrimoniales identifican la demanda de activos no listados como un factor crítico en sus planes de crecimiento para 2025.² En LatAm esa presión es aún mayor: los clientes piden acceso, las plataformas necesitan escalar, y los gestores internacionales buscan canales eficientes hacia la región.

El cuello de botella nunca fue la demanda. Fue la infraestructura.

Un cambio de mentalidad, no solo de producto

En toda la región, las plataformas patrimoniales ya no están probando los ETNs privados como un producto periférico. Están armando equipos dedicados, estructurando sus propios productos, distribuyendo estrategias de terceros y estableciendo alianzas con gestores globales.

Los tres problemas que resuelven los ETNs son concretos. Simplifican el acceso al eliminar las barreras operativas de los fondos cerrados tradicionales. Estandarizan la distribución mediante una estructura de ISIN único que funciona en múltiples jurisdicciones. Y permiten que las estrategias escalen sin multiplicar la complejidad administrativa.

Con más de USD 13,1 billones en activos de mercados privados a nivel global en 2025, y con los alternativos representando en promedio el 28% de las carteras UHNW, las plataformas patrimoniales enfrentan una presión creciente por ofrecer acceso de nivel institucional a esta clase de activos.³ La pregunta ya no es si los clientes quieren alternativos. Es qué estructura puede ofrecerlos de manera eficiente y a escala.

Por qué el momento es ahora

Varios factores están convergiendo para hacer de este el momento de la infraestructura, y no solo del producto.

Consolidación del interés institucional global en LatAm. América Latina está atravesando una transición estructural en la que las inversiones alternativas se mueven más allá del universo institucional hacia canales de mercado más amplios.⁴ Esa transición requiere una capa de distribución que no existía hace una década.

Llegada de plataformas globales con foco regional genuino. Nuestra alianza con iCapital es un ejemplo concreto: cada ETN privado emitido bajo este marco lleva un ISIN único para distribución global, reduce el tiempo de salida al mercado, fortalece los canales offshore y disminuye la complejidad operativa.⁴

Maduración del ecosistema local. El ecosistema fintech de América Latina creció un 340% entre 2017 y 2023.⁵ Las plataformas hoy tienen la capacidad tecnológica para operar productos que hace pocos años habrían sido inviables por su complejidad operativa.

Lo que viene

La fase de experimentación con alternativos en LatAm está cerrando. Lo que sigue es la construcción.

Las plataformas que inviertan hoy en capacidades de distribución estructurada —equipos, tecnología y relaciones con gestores globales— estarán mejor posicionadas para captar la demanda que ya está llegando. Las que esperen corren el riesgo de perder la ventana.

En LynkMarkets, es precisamente ahí donde está puesto nuestro foco: ofrecer la infraestructura que permite a los bancos privados y plataformas patrimoniales construir, distribuir y escalar estrategias de inversión en toda la región a través de la tecnología ETN. No como un servicio adicional, sino como la capa sobre la cual se está construyendo la próxima generación de distribución de alternativos.

El producto fue el primer capítulo. La infraestructura es el segundo, y en LatAm, ese capítulo se está abriendo ahora.

Tribuna de Luciano Acosta, Chief Revenue Officer de LYNK Markets

La competencia de precios está intensa entre las mayores gestoras de fondos. Esa es una de las conclusiones de la última versión del estudio de comisiones de fondos en Estados Unidos de Morningstar, publicado recientemente. En un contexto en que los fees de administración siguen tendiendo a la baja, dos casas de inversión en particular están a la cabeza en la nómina de cobros más bajos.

Según el equipo de Morningstar Manager Research, la cifra que mejor representa la experiencia que tienen los inversionistas con los fondos es la comisión promedio ponderada por activos. En este caso, Vanguard y Charles Schwab ostentaron la tarifa más baja el año pasado, de 0,07%.

Vanguard es el clásico líder de los cobros bajos, pero Charles Schwab también ha estado recortando fees a lo largo de los años, consiguiendo alcanzar a la segunda gestora más grande del mundo. Mientras que la primera ha reducido su tarifa promedio ajustada, de 0,09% a 0,07% entre 2020 y 2025, la segunda la ha recortado de 0,1% a 0,07% en ese mismo período.

Cabe destacar que ambas compañías corren con una clara ventaja, ya que la tercera gestora con la comisión promedio más baja en sus vehículos está 3 puntos base por encima. State Street cerró 2025 con un fee representativo de 0,1%, logrando reducirlo desde 0,16% en 2020.

En cuarto lugar, destacaron desde Morningstar, iShares registró una cifra de 0,15% el año pasado, dando cuenta de que “su expansiva oferta incluye estrategias activas y de nicho, más costosas, junto con sus fondos índice de bajo costo emblemáticos”. En el caso de esta casa de inversiones, la tarifa bajó desde 0,19% en cinco años.

“A medida que las compañías compiten por costos, los inversionistas salen ganando, beneficiándose de un menú cada vez más amplio de fondos baratos que ofrecen una extensa exposición de mercado”, recalcó la firma proveedora de información en su reporte.

Una tendencia de larga data

Los números de los cobros de la industria estadounidense de fondos mutuos y fondos indexados son un hito más de una tendencia de largo plazo que ha visto las comisiones reducirse a nivel industria.

El ratio de costo promedio que pagaron los inversionistas en 2025 es mejor de la mitad de lo que costaba hace dos décadas. “Entre 2006 y 2025, el fee promedio ponderado por activos cayó a 0,32%, desde 0,8%. Los inversionistas han ahorrado miles de millones en comisiones de administración como resultado”, enfatizaron en el informe.

El equipo de Manager Research identifica tres grandes motores detrás de la reducción de costos en la industria. Por un lado, los inversionistas están cada vez más conscientes de la relevancia de minimizar los gastos de inversión, lo que los ha llevado a favorecer vehículos de bajo costo. Por el otro, la competencia en la industria de gestión de fondos ha llevado a varios actores a recortar fees.

El tercer pilar, agregaron, está relacionado con la evolución de la dinámica de los asesores. “El cambio a modelos fee-based para la asesoría financiera ha sido un factor clave en el cambio hacia fondos de bajo costo, share classes y tipos de fondos”, explicar, especialmente los ETFs.

Eso sí, desde Morningstar recalcaron que estas cifras promedio derivan de un panorama heterogéneo, donde distintos espacios del mercado de fondos mutuos y vehículos indexados están viviendo fenómenos distintos.

En la parte menos costosa del espectro, los fondos mutuos indexados y ETFs “se están acercando a un piso, con muchos cobrando ya menos de 0,05%”, destacaron. En cambio, en el segmento de estrategias más costosas, el surgimiento ETFs activos y estrategias alternativas “contribuye a lanzamiento de fondos más caros que lo que se veía antes”.

El beneplácito del inversionista

Más allá de las distintas preferencias de los inversionistas, el estudio de Morningstar Manager Research da cuenta de que los fees dictan el ritmo de los flujos de los fondos.

Desde el año 2000, indicaron, los flujos netos han tendido al alza para fondos y clases de acciones con comisiones en el 20% más barato de sus respectivas categorías. El año pasado, estos fondos recibieron flujos por 694.000 millones de dólares.

Por el contrario, los flujos al 80% restante de los fondos fue negativo en 10 de los 11 años pasados. En el caso de 2025, estos vehículos en conjunto perdieron 244.000 millones de dólares netos.

“Esta diferencia de 939.000 millones de dólares en flujos es bastante grande, pero está un poco debajo de la brecha histórica de 1,2 billones (millones de millones) de 2024”, recalcaron.

En esa línea, desde la compañía proveedora de información hacen hincapié en que sus estudios reflejan que las comisiones son un buen predictor para retornos futuros. “Los fondos de bajo costo tienen, por lo general, mayores probabilidades de sobrevivir y superar a sus pares más costosos. Es esperanzador ver a los inversionistas preferir esos fondos”, señalaron en su reporte.

Banco Santandery su gestora de fondos, Santander Asset Management S.A., SGIIC, han cerrado la II edición de Comprometidos Somos MÁS, un programa que destina parte de las comisiones de gestión de la gama de fondos sostenibles y solidarios de la gestora a proyectos sociales de diferentes ONG. En esta convocatoria, el Comité Ético del fondo ha seleccionado 60 proyectos -de un total de 283 presentados en la plataforma Santander X en función de criterios de impacto social, viabilidad, coherencia presupuestaria y disponibilidad de fondos asignados en el marco del Programa. Otro de los objetivos ha sido que el reparto resultara equilibrado entre las diferentes regiones españolas.

Con esta iniciativa, la gestora de Banco Santanderdonará este año más de 1,5 millones de euros, que beneficiarán a más de 26.000 personas. Las donaciones se destinan a proyectos centrados en ámbitos como la educación, la inclusión social, el empleo dignoy la salud, dirigidos a colectivos vulnerables como la infancia, los jóvenes, las personas mayores, las personas inmigrantesy las personas con discapacidad.

En su primera edición el año pasado, esta propuesta permitió donar más de 700.000 euros a un total de 51 proyectos sociales, de los que se han beneficiado más de 60.000 personas en toda España.

“Estamos muy orgullosos de impulsar en España iniciativas de interés social que benefician a nuestras comunidades. Este tipo de proyectos nos permite ir de la mano del banco en cada región, facilitando que los partícipes de los fondos promuevan un impacto social positivo en su territorio”, señala Martín Chocrón, Country Head de Santander Asset Management en España.

Comprometidos Somos MÁS se financia a través de parte de las comisiones de gestión de la gama sostenible (Santander Sostenible Renta Fija Ahorro F. I., Santander Sostenible Bonos F. I., Santander Sostenible Crecimiento F. I. y Santander Sostenible Evolución F. I.) que Santander Asset Management convirtió adicionalmente en solidaria en 2025. Además de a través de su gama sostenible y solidaria, la gestora de Banco Santander lleva más de 20 años comprometida con la generación de impacto social a través del fondo Santander Compromiso

Foto cedidaTomás Ulla, Financial Analyst y Wealth Management Assistant de My Investment Path

Con el objetivo de reforzar su equipo de gestión patrimonial, el RIA basado en Miami My Investment Pathcontrató a Tomás Ulla. Ahí, el ejecutivo tomó las funciones de Financial Analyst y Wealth Management Assistant.

Según informaron desde la compañía a Funds Society, Ulla se va a especializar en análisis fundamental y técnico del mercado, con su rol doble. Su objetivo será desarrollar estrategias de inversión personalizadas para los clientes.

Oriundo de Argentina, el ejecutivo aporta una perspectiva biligüe y latinoamericana del sector financiero, destacaron. Así, el profesional jugará un rol clave en expandir el negocio de la compañía en la región.

La contratación refuerza el equipo de asesoría de My Investment Path, a medida que el RIA sigue ejecutando sus planes estratégicos.

Esta hoja de ruta incluye la expansión de las capacidades de la firma al convertirse en broker dealer. Actualmente, detallaron, están trabajando en el proceso regulatorio.

La compañía ofrece una variedad de servicios de gestión y asesoría patrimonial, incluyendo planificación financiera, estrategia tributaria y servicios a family offices.

En un escenario marcado por tensiones geopolíticas, cambios en las políticas comerciales, ajustes en las tasas de interés y una economía global que avanza a diferentes velocidades, la estrategia de inversión para los grandes patrimonios está cambiando. Así lo entiende HSBC México.

La prioridad ya no es únicamente buscar el mayor rendimiento posible, sino construir portafolios capaces de resistir distintos escenarios. Bajo esa premisa, el banco a través de su estrategia global de inversión para clientes patrimoniales identifica tres grandes bloques para la construcción de carteras durante la segunda mitad de 2026.

Acciones estadounidenses, deuda gubernamental mexicana y oro, acompañados por instrumentos de renta fija corporativa de alta calidad, son los pilares desde los cuáles según los estrategas del banco, debe centrarse la composición de carteras los meses que vienen.

La recomendación central del banco es mantener una visión de largo plazo y evitar decisiones impulsadas por movimientos de corto plazo del mercado. “Más que tratar de anticipar los movimientos de corto plazo, la clave está en contar con una estrategia de inversión alineada con los objetivos financieros de cada persona y capaz de adaptarse a las distintas etapas del ciclo económico”, señala HSBC en su reporte «Panorama de Inversión julio 2026«.

El nuevo mapa del wealth management: diversificar para proteger patrimonio

Durante los últimos años, los inversionistas de alto patrimonio han enfrentado un entorno particularmente complejo, con factores como una inflación más persistente de lo esperado, tasas de interés elevadas, tensiones comerciales entre grandes economías, conflictos geopolíticos y mayor volatilidad en mercados accionarios.

Este escenario ha llevado a los administradores patrimoniales a modificar la construcción tradicional de carteras.

La estrategia ya no consiste solamente en elegir entre acciones o bonos, sino en combinar activos con comportamientos distintos ante diferentes ciclos económicos. Para HSBC, la diversificación continúa siendo una de las herramientas más importantes para preservar y hacer crecer patrimonio.

“El valor está en mantener una estrategia disciplinada basada en objetivos financieros, diversificación y acompañamiento profesional”, destaca la institución.

Acciones estadounidenses: inteligencia artificial y utilidades corporativas como motores

El primer componente de la estrategia recomendada por HSBC son los mercados accionarios de Estados Unidos. La visión positiva del banco se basa principalmente en dos factores:

La resiliencia de la economía estadounidense.

El crecimiento esperado de las utilidades corporativas, particularmente asociado al desarrollo de la inteligencia artificial.

En los últimos años, empresas vinculadas con tecnología, semiconductores, infraestructura digital y servicios relacionados con inteligencia artificial han concentrado buena parte del crecimiento del mercado estadounidense.

El índice S&P 500 ha sido uno de los principales vehículos de creación de valor global y se ha convertido en una referencia obligada dentro de los portafolios internacionales.

Para los inversionistas latinoamericanos, la exposición a Estados Unidos también representa una forma de reducir la concentración en mercados locales y acceder a compañías globales.

Deuda mexicana: el atractivo del ingreso fijo ante tasas todavía elevadas

El segundo componente destacado por HSBC es la deuda gubernamental mexicana de corto y mediano plazo. La institución considera que estos instrumentos mantienen una relación atractiva entre riesgo y rendimiento.

La recomendación ocurre en un contexto donde México todavía mantiene tasas de interés relativamente elevadas frente a otros mercados desarrollados. HSBC estima que el Banco de México mantendrá la tasa de referencia alrededor de 6,50% durante el resto de 2026, mientras la inflación continúa mostrando una trayectoria descendente.

Este entorno permite que instrumentos de renta fija mexicana sigan siendo relevantes dentro de portafolios patrimoniales, especialmente para inversionistas que buscan beneficios como generación de ingresos, menor volatilidad y preservación de capital.

En este contexto, la deuda mexicana funciona como un componente defensivo dentro de una cartera diversificada.

Oro: el activo que vuelve al centro de las estrategias patrimoniales

El tercer elemento señalado por HSBC es el oro. Aunque históricamente ha sido considerado un activo tradicional de cobertura, en los últimos años volvió a ganar protagonismo entre inversionistas institucionales y administradores patrimoniales.

La razón que argumenta el banco tiene varios factores: incertidumbre geopolítica;

volatilidad cambiaria; preocupación sobre déficits fiscales y búsqueda de activos descorrelacionados con los mercados accionarios.

HSBC señala que el oro continúa desempeñando un papel importante como instrumento de diversificación frente a escenarios de volatilidad. En una cartera patrimonial, el objetivo del oro no necesariamente es sustituir activos productivos, sino funcionar como una herramienta de protección.

Además de acciones, deuda mexicana y oro, HSBC mantiene una visión favorable sobre los bonos corporativos grado de inversión. Este segmento ofrece una alternativa para inversionistas que buscan rendimientos superiores a los instrumentos gubernamentales, pero con niveles de riesgo moderados.

Los bonos corporativos de alta calidad se han convertido en una pieza relevante dentro de las estrategias de wealth management porque permiten equilibrar portafolios con exposición a renta variable.

En su análisis, HSBC reconoce que la economía mexicana enfrenta retos, aunque observa señales de recuperación después de la contracción registrada al inicio del año. La institución estima un crecimiento económico de alrededor de 1,1% para 2026, apoyado principalmente por una recuperación del consumo interno.

Sin embargo, el banco identifica riesgos que pueden generar episodios de volatilidad, algunos de los más destacados son: revisión del T-MEC; evolución de la relación comercial entre México y Estados Unidos; entorno geopolítico internacional y consolidación fiscal del país.

Para los inversionistas patrimoniales, esto refuerza la necesidad de evitar concentraciones excesivas en un solo mercado.

La transformación del inversionista latinoamericano

La estrategia planteada por HSBC refleja un cambio más amplio dentro del negocio de wealth management. Los grandes patrimonios latinoamericanos han comenzado a migrar de modelos tradicionalmente concentrados en bienes raíces;

depósitos bancarios y activos locales hacia carteras con mayor exposición internacional.

Esta tendencia está impulsando la demanda por activos de inversión como fondos globales, ETFs, acciones internacionales, renta fija extranjera y estrategias alternativas. El objetivo es construir portafios más resistentes frente a ciclos económicos y políticos.

La recomendación de HSBC refleja una filosofía que domina actualmente la gestión patrimonial global: construir carteras preparadas para diferentes escenarios, no únicamente para el escenario esperado.

La combinación propuesta por el banco —acciones estadounidenses para capturar crecimiento, deuda mexicana para generar ingreso y oro como protección— responde a esa lógica.

En un entorno donde la incertidumbre parece convertirse en una característica permanente de los mercados, la ventaja competitiva del inversionista ya no está solamente en encontrar el activo ganador, sino en diseñar una cartera capaz de sobrevivir a los cambios del ciclo económico.

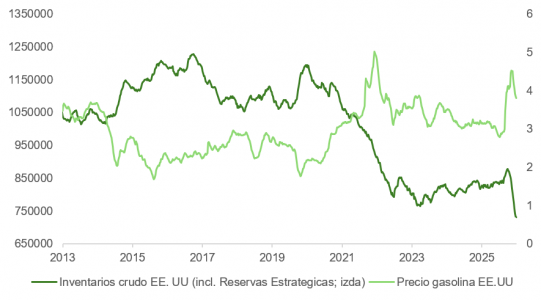

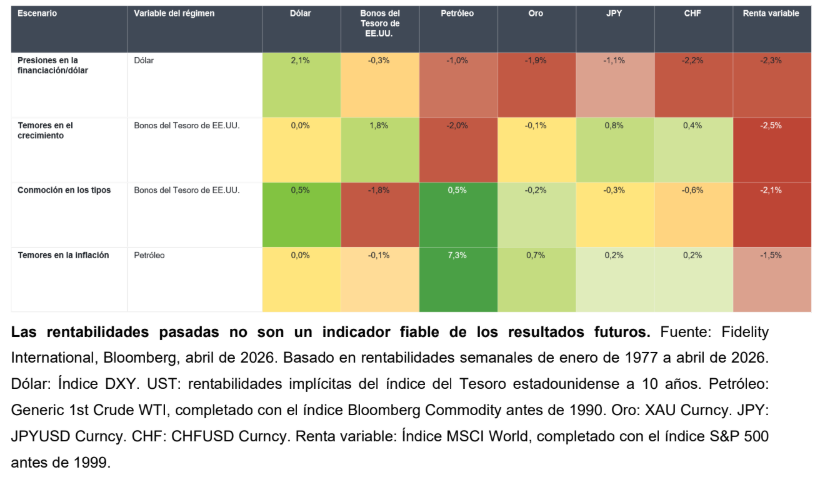

Como era previsible, la ruptura del memorando de entendimiento del 17 de junio ha dejado de manifiesto el frágil equilibrio entre Irán y Estados Unidos. Aunque según Trump siguen las negociaciones, Estados Unidos ha realizado dos ataques consecutivos contra sistemas de defensa aérea, instalaciones de misiles y drones e infraestructura de vigilancia costera iraní. En respuesta, la Guardia Revolucionaria de Irán podría haber atacado bases vinculadas a Estados Unidos en el Golfo.

En el centro de la disputa está el párrafo quinto del memorando, que establece que Irán realizaría ajustes para restaurar el tráfico marítimo por Ormuz y, posteriormente, trabajaría con Omán para determinar cómo administrarlo en el futuro. Pero también incluía el compromiso iraní de garantizar un paso seguro eliminando obstáculos militares, tales como minas. La redacción del acuerdo deja margen para que las interpretaciones de uno y otro bando difieran sustancialmente; ni Estados Unidos ni sus aliados en el Golfo contemplan la hegemonía iraní en Ormuz como nueva normalidad.

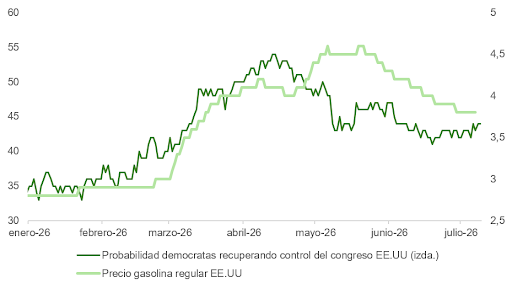

Irán aceptó un alto el fuego que no acaba de cumplir en su totalidad con el objetivo de mantener el precio del barril en niveles que incomoden y desgasten a la administración Trump. Con las elecciones legislativas aproximándose, la baza ganadora de Irán pasa por conseguir que los demócratas se hagan con el control de ambas cámaras y, para ello, el petróleo debe cotizar más cerca de los 90 dólares que de los 70, mermando el poder adquisitivo de las familias estadounidenses y drenando la popularidad del actual presidente.

La palanca más efectiva para lograr este fin es obstaculizar el libre tránsito por el estrecho de Ormuz, en contra de lo acordado en el memorando. Con ese propósito, Irán ha exigido que los buques que transiten el estrecho sigan una ruta preaprobada, que incluirá, a partir del mes próximo, el cobro de un seguro e incluso la posible aplicación de peajes.

No obstante, es probable que la volatilidad se mantenga más elevada y que el precio del petróleo se estabilice en torno a los 80 dólares, retrasando el regreso de la inflación a la zona del 2%, algo que prevemos ver con mayor claridad a la vuelta del verano.

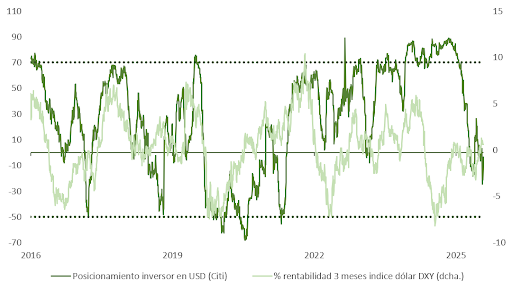

El dólar, un soporte estructural frente a la divisa única

Con el riesgo geopolítico aún elevado y una economía estadounidense que continúa evolucionando mejor que la europea, es poco probable que el dólar se deprecie en exceso frente a la moneda única en los próximos meses.

De cara a los próximos meses, el escenario favorece un dólar bien soportado por la combinación de factores estructurales y cíclicos. Por un lado, la economía estadounidense sigue mostrando un crecimiento de la productividad claramente superior al de Europa, lo que sostiene mayores retornos sobre los activos estadounidenses y atrae flujos internacionales de capital. Por otra parte, el mercado laboral vuelve a carburar y la inflación subyacente se mantiene por encima del objetivo, reduciendo la probabilidad de recortes de tipos por parte de la Reserva Federal y manteniendo un diferencial de tipos favorable al dólar.

Por su parte, la eurozona continúa inmersa en un crecimiento débil, con un sector manufacturero deprimido, pérdida de competitividad exterior y crecientes riesgos fiscales, especialmente en Francia, factores que limitan el potencial del euro y aumentan la probabilidad de una política monetaria más acomodaticia del BCE. Además, el dólar mantiene intacto su papel como principal moneda de reserva y de liquidación internacional, lo que sigue generando una demanda estructural de activos denominados en dólares.

Técnicamente, el dólar es una divisa de inercia y el índice DXY cotiza por encima de su media móvil de 200 días. Según el índice de posicionamiento inversor de Citi, las posiciones alcistas sobre el dólar se han ajustado significativamente desde los máximos de 2025.

El repunte temporal de la inflación, impulsado por el encarecimiento de la energía, llevó a la Fed a abandonar su sesgo hacia las bajadas de tipos, hasta el punto de que la mitad de sus miembros con derecho a voto ya respalda nuevas subidas. Aunque la curva —que desde finales de febrero ha ajustado al alza en más de 100 puntos básicos— descuenta un incremento este año que podría no llegar a materializarse, el contexto de los próximos dos o tres meses hace poco probable una apreciación contundente del euro frente al billete verde.

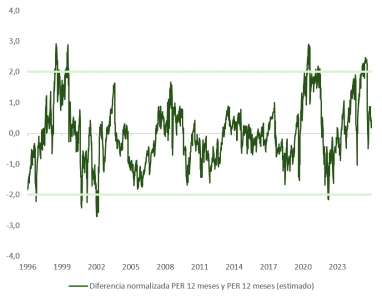

Pausa estival y valoración en renta variable

En cuanto a la renta variable, la fatiga acumulada por el cierre de Ormuz, el CAPEX desbocado en IA, la llegada de Warsh a la Reserva Federal y la subida descontrolada en los precios de las acciones de semiconductores apuntan a que el S&P 500 podría aprovechar el verano para consolidar.

La próxima semana comienza el período de publicación de resultados del segundo trimestre y el optimismo deja poco margen a las sorpresas positivas. El agregado de estimaciones de los analistas apunta a incrementos en beneficios por acción (BPA) del 19% para este año (342 dólares para el S&P 500) y del 18% para 2027 (403 dólares). Desde una perspectiva top down, la mediana de pronósticos de los estrategas se sitúa en 323 y en 370 dólares a diciembre de 2027, respectivamente, y el BPA a doce meses vista (julio 2026-julio 2027) —la cifra que utilizan los inversores para el cálculo del PER— se encuentra ya en 371,44 dólares. Es decir, la cifra bottom up que utilizamos para valorar el mercado hoy está descontando ya los niveles de beneficios que los estrategas apuntan para dentro de un año y medio.

La pausa debería refrescar el ánimo comprador más adelante. Si los nuevos ataques a Irán acaban demostrando ser un episodio de ruido en un proceso más largo de resolución (como parece probable), y teniendo en cuenta la sostenibilidad en el crecimiento de beneficios, el impulso por el lado de los múltiplos también ha mejorado.

Según nuestro cálculo del PER objetivo para el S&P 500 —que se construye, entre otros factores, a partir de la estructura de la curva, los tipos reales, los diferenciales de crédito, los márgenes empresariales, la volatilidad y la cotización del dólar— hay margen de mejora. Nos encontramos en 0,4 desviaciones sobre la media histórica.

Fidelity International afronta la segunda mitad de 2026 con una visión constructiva sobre los activos de riesgo. En su informe Perspectivas de mediados de año 2026, titulado «Los amortiguadores», la gestora sostiene que la fortaleza de los beneficios empresariales, la resiliencia de los fundamentales económicos y el mantenimiento de la inversión en inteligencia artificial (IA) deberían seguir respaldando a los mercados, pese al aumento de la incertidumbre geopolítica, las tensiones inflacionistas y el encarecimiento de la energía.

La firma considera que los mercados han mostrado una notable capacidad para absorber la volatilidad provocada por los conflictos internacionales y mantiene una posición favorable hacia la renta variable global, con especial preferencia por Japón y determinados mercados emergentes. Al mismo tiempo, advierte de que el nuevo entorno obliga a replantear el papel de los activos refugio tradicionales y concede un mayor protagonismo a las materias primas, especialmente las vinculadas a la energía.

«Los mercados han demostrado una resistencia impresionante frente a la volatilidad en los primeros seis meses de este año, pero su firmeza no debería sorprender. Se han vuelto expertos en ver más allá del ruido y reconocer el potencial alcista», afirma Salman Ahmed, responsable global de Macroeconomía y Asignación Estratégica de Activos de Fidelity International.

En su opinión, ahora no es momento de rehuir el riesgo, sino de asegurarse de que esté equilibrado en una cartera bien diversificada que amortigüe los inevitables golpes cuando se produzcan. No obstante, advierte de que, aunque los recientes avances diplomáticos entre Estados Unidos e Irán pueden aliviar parte de las preocupaciones más inmediatas, la incertidumbre geopolítica continúa siendo elevada y el escenario seguirá siendo complejo.

El conflicto en Oriente Medio seguirá marcando el escenario macro

Para Fidelity, la principal variable macroeconómica de corto plazo continúa siendo la perturbación del suministro energético derivada del cierre del estrecho de Ormuz. La gestora explica que su escenario central contempla una «resolución confusa» del conflicto. Aunque el memorándum de entendimiento para reabrir el estrecho de Ormuz y ampliar el alto el fuego apunta hacia una desescalada, considera que siguen siendo posibles distintos desenlaces y que, mientras no exista una solución duradera, los mercados continuarán incorporando una prima de riesgo geopolítico.

Este contexto, unido a unas presiones inflacionistas más persistentes y a un endurecimiento de las condiciones monetarias, debería limitar el crecimiento económico en la mayoría de las regiones durante los próximos meses.

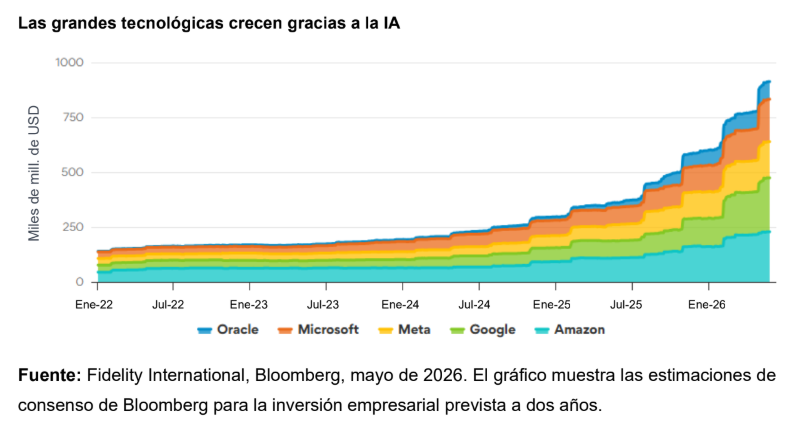

La inteligencia artificial sigue siendo el gran motor de los mercados

A pesar de este escenario, Fidelity considera que los fundamentales empresariales continúan siendo sólidos. En particular, destaca que las grandes compañías tecnológicas estadounidenses siguen destinando miles de millones de dólares al desarrollo de la inteligencia artificial, lo que continúa impulsando el crecimiento de sus beneficios. La gestora subraya que este elevado gasto en inversión también está beneficiando a toda la cadena de valor, desde compañías industriales relacionadas con la construcción de centros de datos hasta empresas vinculadas al desarrollo de infraestructuras energéticas necesarias para alimentar esa demanda.

Además, Fidelity observa que cada vez un mayor número de compañías estadounidenses comienza a reflejar en sus resultados el impacto positivo de las inversiones asociadas a la inteligencia artificial, tanto en beneficios como en productividad. A su juicio, este efecto se está extendiendo progresivamente al conjunto del mercado y genera nuevas oportunidades de inversión más allá del reducido grupo de grandes tecnológicas que concentran actualmente las valoraciones más elevadas.

La firma añade que la fortaleza de los beneficios empresariales no responde únicamente al impulso de la IA, sino también a la moderación parcial de los aranceles comerciales y a la resistencia que siguen mostrando las principales economías.

Japón y los mercados emergentes, entre las principales apuestas

En cuanto al posicionamiento regional, Fidelity apuesta por mantener un enfoque selectivo. La gestora mantiene una infraponderación en renta variable europea, al considerar que la región presenta una mayor exposición a las perturbaciones energéticas y a un escenario de estanflación. Por el contrario, sigue viendo atractivo en la renta variable estadounidense gracias al apoyo que continúan ofreciendo la inteligencia artificial y los beneficios empresariales, aunque reconoce que algunas áreas del mercado ya acumulan una importante revalorización.

Japón figura entre sus principales convicciones para el segundo semestre, apoyado por la fortaleza de los beneficios corporativos y un entorno político favorable. También mantiene una elevada confianza en los mercados emergentes, que, además de beneficiarse del ciclo inversor ligado a la inteligencia artificial, cuentan con el respaldo de un dólar más débil y de una mejora estructural de la credibilidad de las políticas monetarias.

No obstante, Fidelity advierte de que el impacto del conflicto en Irán no es homogéneo dentro del universo emergente. Mientras los países exportadores de materias primas de Latinoamérica se benefician del incremento del precio de la energía, las economías asiáticas más dependientes de las importaciones energéticas y del tráfico por el estrecho de Ormuz se ven más perjudicadas.

Por ello, la firma considera imprescindible mantener una gestión activa y selectiva. Entre sus preferencias destacan Brasil, favorecido por el alza de la energía y unas valoraciones atractivas; Sudáfrica, respaldada por unos sólidos fundamentales económicos y por las materias primas; y Corea del Sur, donde el ciclo de los semiconductores y las reformas empresariales continúan ofreciendo soporte al mercado.

Fidelity considera que el aumento de la fragmentación geopolítica y de la inflación estructural obliga a replantear la construcción de las carteras. En este nuevo entorno, la gestora cree que los inversores no pueden depender exclusivamente de los activos refugio tradicionales para proteger sus inversiones.

En su opinión, el dólar ha perdido parte del atractivo que ofrecía históricamente como activo defensivo. Respecto al oro, aunque reconoce que su comportamiento durante el conflicto ha sido más débil de lo esperado, mantiene una visión positiva a largo plazo gracias a sus fundamentos, especialmente por su capacidad para proteger las carteras cuando la inflación penaliza a la renta fija o aumenta la correlación entre bonos y acciones.

Además, Fidelity considera que las materias primas, especialmente las energéticas, adquieren un papel creciente dentro de la diversificación, al ofrecer cobertura frente al riesgo geopolítico y ayudar a compensar el deterioro de la duración en un entorno de inflación persistentemente elevada.

La gestora explica que, mientras las presiones inflacionistas limiten el descenso de las rentabilidades de los bonos, la duración seguirá ofreciendo una protección más reducida. Sin embargo, añade que, si durante la segunda mitad del año reaparecen con fuerza los temores sobre el crecimiento económico, la renta fija de mayor duración podría recuperar su tradicional papel como cobertura frente a las caídas de la renta variable.

Llegamos al viernes tras una jornada financiera marcada por un entorno de alta volatilidad geopolítica y divergencias macroeconómicas, destacando la ruptura del alto el fuego entre Estados Unidos e Irán, lo que inicialmente presionó al alza el crudo y generó nerviosismo en los mercados. No obstante, se sigue observando una gran resiliencia por parte de los mercados bursátiles, impulsados por un sólido desempeño sectorial. Esta foto fija de las últimas 24 horas identifica las principales claves que apuntan las gestoras internacionales de cara al segundo semestre del año.

En este sentido, el crecimiento, la inflación y la política monetaria son, según Goldman Sachs AM, las principales tendencias macro que siguen condicionando la inversión. Sobre la primera de ellas, el crecimiento, destaca que en EE.UU. se mantienen en torno al 2%, “respaldado por la mejora del mercado laboral, el estímulo fiscal, el impulso de la IA y la resiliencia empresarial”.

Además, reconocen que las previsiones de crecimiento de las principales economías de Europa y Asia se han revisado a la baja por el impacto de la volatilidad de los precios de la energía. “En Europa, la acusada desaceleración de la actividad de los servicios y del mercado laboral, junto con unas condiciones financieras más restrictivas, podría traducirse en un crecimiento del PIB inferior a la tendencia en 2026. Creemos que el crecimiento de Japón podría sostenerse gracias a la subida de los salarios y a la solidez de los beneficios empresariales”, apuntan desde Goldman Sachs AM.

El riesgo de inflación

Respecto a la inflación, existe un amplio consenso en que los riesgos a corto plazo siguen siendo elevados, impulsados por los aranceles y las perturbaciones energéticas, lo que podría mantener una correlación más alta entre la renta variable y la renta fija. “La inflación tiene memoria. Ha demostrado que puede arraigar, condicionando a las empresas a trasladar los costes y a los trabajadores a exigir salarios más altos. Ese reflejo entraña el riesgo de un ciclo de efectos de segunda ronda, que mantiene a la Fed reacia a relajar su política a costa del tramo inferior de la economía en forma de K y deja a los mercados anclados a los tipos y a la durabilidad de los beneficios”, afirma Alexandra Wilson-Elizondo, codirectora Global y Co-CIO de Multi-Asset Solutions de Goldman Sachs AM.

En opinión de Edmond de Rothschild Asset Management, tras varios años de moderación de la inflación, las principales economías desarrolladas afrontan un escenario marcado por la desaceleración del crecimiento y la reaparición de presiones inflacionistas. “El principal riesgo no es una recesión generalizada, sino la aparición de episodios de estanflación selectiva que afecten a determinados sectores y regiones. China, la eurozona y, en menor medida, Reino Unido, ya muestran algunos de los rasgos característicos de este entorno. En contraste, la economía estadounidense mantiene un crecimiento cercano al 3%, respaldado por la fortaleza de la demanda privada y por un potente ciclo inversor asociado al desarrollo de la inteligencia artificial”, sostienen desde la gestora.

Respecto a la política monetaria, el panorama de tipos sigue divergiendo entre regiones. De cara al segundo semestre, Muzinich & Co anticipa un cambio en el foco del mercado sobre la política monetaria: “El foco se ha desplazado hacia el riesgo de cometer errores de política monetaria y a determinar qué banco central es más vulnerable a incurrir en ellos”. En este sentido, la gestora estadounidense considera que “el Banco Central Europeo (BCE) podría disponer de un mayor margen que la Reserva Federal para centrar su atención en el apoyo al crecimiento económico”.

En esta línea, la Reserva Federal se encuentra más presionada por factores inflacionarios: “La dinámica inflacionista en Estados Unidos es mucho más amplia. La inflación ya no responde a un único factor, sino a la combinación de una demanda de los consumidores que sigue siendo sólida, el traslado a precios por parte de las empresas del incremento de sus costes derivado de los aranceles, las restricciones en las cadenas de suministro y la escasez de componentes relacionados con la inteligencia artificial”.

Asset allocation: las oportunidades

Con estas perspectivas de fondo, las gestoras internacionales no dudan de las oportunidades de inversión. Desde Fidelity International se mantienen optimistas en renta variable , pese a la incertidumbre geopolítica. A pesar de la fragmentación del orden mundial y la persistente incertidumbre en Oriente Medio, Fidelity considera que unos beneficios empresariales sólidos, unos fundamentales económicos resistentes y las inversiones sostenidas en inteligencia artificial (IA) deberían dar apoyo a los activos de riesgo durante la segunda mitad del año.

“Somos optimistas en riesgo de renta variable en general, pero en especial en Japón y una selección de mercados emergentes. No perdemos de vista la fuerte racha alcista que han experimentado los mercados desde el mes de abril. La inversión empresarial en IA ha sido la fuerza motora de los mercados internacionales y está dando apoyo a otras temáticas, como la escasez de energía y la modernización de las redes eléctricas. Además, las materias primas, en especial las que están vinculadas a la energía, pueden aportar una valiosa diversificación para el riesgo geopolítico cuando los activos tradicionales, como la duración y el oro, muestren un comportamiento menos fiable”, destacan desde la firma de inversión.

Desde La Financière de l’Échiquier (LFDE) coinciden con el atractivo de la renta variable japonesa como una de las oportunidades de diversificación más atractivas, y añaden que la calidad europea vuelve a ofrecer oportunidades, pero de forma selectiva. “Europa no debe abordarse como una apuesta generalizada de mercado, ya que se está volviendo tácticamente más atractiva tras meses de bajo rendimiento y un posicionamiento más ligero. La oportunidad reside en ser selectivos en la calidad europea: franquicias resilientes, exportadores de calidad, bancos de la eurozona y valores seleccionados del sector lujo. Las valoraciones relativas se han normalizado en gran medida tras las turbulencias de los dos últimos años y, en un entorno de crecimiento débil en la zona euro, las franquicias de calidad y las compañías orientadas a la exportación deberían recuperar atractivo”, indica Michel Saugné, CIO de La Financière de l’Échiquier (LFDE).

Un mirada a la renta fija

En el caso de la renta fija, desde Lombard Odier defienden dos activos: bonos soberanos de alto rendimiento y bonos convertibles. Según argumenta la firma, con los diferenciales corporativos, en niveles históricamente ajustados, algunos bonos gubernamentales de alto rendimiento seleccionados ofrecen una rentabilidad atractiva ajustada al riesgo. “Los Gilts, nuestra exposición preferida, han experimentado cierta volatilidad por motivos políticos, pero seguimos esperando que el Banco de Inglaterra recorte los tipos de interés oficiales en 2027 tras mantenerlos sin cambios este año. Esto provocará una caída de los rendimientos a largo plazo y unas perspectivas de rentabilidad total atractivas para los Gilts. También nos gustan los bonos del gobierno australiano: los rendimientos recientes más elevados ofrecen una oportunidad atractiva para entrar en este mercado. El endurecimiento actual de la política monetaria previsto parece desconectado de los fundamentos económicos; el crecimiento sigue siendo resistente, mientras que una mayor productividad y unos costes laborales unitarios más moderados apuntan a una moderación de la inflación sin necesidad de una política monetaria materialmente más restrictiva.”, argumenta desde Lombard Odier.

Sobre los bonos convertibles explican que es una clase de activos que combinan un bono con una opción de compra (call option) sobre acciones, o el derecho a convertir la deuda en acciones si el precio sube significativamente. Según su visión, “ofrece una protección contra las caídas, y el elemento de renta variable ofrece participación en los mercados bursátiles alcistas”.

España se ha consolidado como hub internacional, con un aura que ha atraído con fuerza a inversores latinoamericanos, especialmente posicionados en el sector inmobiliario en Madrid. Basta con dar un paseo por el Barrio de Salamanca, Chamberí, Recoletos, Castellana, Los Jerónimos o ir hasta La Moraleja para comprobarlo. Su campo electromagnético -basado en oportunidades rentables y diversificadoras, y atractivos como la seguridad, la calidad de vida o la comodidad de una cultura y lengua afines- ha actuado como un imán para aquellos que no solo buscan activos seguros para posicionar sus patrimonios, sino también una residencia-primera o posteriores-.

La preferencia de los latinoamericanos por los activos reales ha tenido su reflejo en la reciente evolución del sector inmobiliario, especialmente en ciudades como Madrid y en los segmentos más prime, donde los precios, disparados, empiezan a dibujar la sombra de algunos sectores sobrevalorados y una ralentización inversora, aunque no todos están de acuerdo. Pero sí hay consenso en algo: la convicción de que, aunque Venezuela y el resto de la región llegarán a transitar un camino de cambios que derivasen en apertura económica y en flujos crecientes de capital internacional, los latinoamericanos no desharían sus actuales posiciones inmobiliarias en España.

“La inversión inmobiliaria ha venido a España para quedarse, porque no se trata solo de eso, sino de una forma de vida: a todos los latinos les encanta Madrid, se sienten como en casa, les gustan los restaurantes, las tiendas, pasear por las calles, la seguridad, la cultura, el idioma… es una nueva forma de vida que compite directamente con Miami”, explica Jorge Martínez, Counsel de Andersen Iberia en Miami, haciendo hincapié en su origen español, en algunos casos, lo que supone “volver al sitio original familiar”.

MÁS DE 2.000 MILLONES EN CINCO AÑOS

Según CBRE, el creciente flujo de inversión inmobiliaria latinoamericana en España ha superado los 2.000 millones de euros en los últimos cinco años, “impulsada por la estabilidad económica, yields atractivas y las oportunidades del mercado”. Los inversores de América Latina —especialmente de México (con el 56% del total en el periodo 2019 2025), Colombia, Argentina y Brasil— están aumentando su participación en la región, con un enfoque en activos residenciales y comerciales, señala Luis Llaca, director Cross Border España-México de CBRE. Los datos también muestran un crecimiento en la actividad de los venezolanos en los últimos años.

AUNQUE LATINOAMÉRICA TRANSITE CAMBIOS QUE DERIVEN EN APERTURA Y NUEVOS FLUJOS ECONÓMICOS, LOS LATINOAMERICANOS NO DESHARÁN SUS POSICIONES INMOBILIARIAS EN ESPAÑA

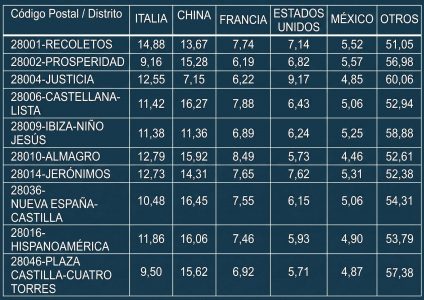

Solo en 2024, el capital latinoamericano superó los 500 millones, el 30% del total invertido desde 2019. “En el sector inmobiliario el volumen triplicó en años recientes con inversiones que alcanzaron 523 millones en 2024. El capital con origen en Brasil y México, seguido por Venezuela, han sido los mayoritarios”, explican Borja Durán y Jorge Coca, fundadores de Wealth Solutions. Los datos de DILS Lucax Fox hablan de 1.100 millones llegando al sector inmobiliario español desde América Latina en 2024, contabilizando las inversiones de más de medio millón de euros y encabezadas por México (430 millones), Colombia (290), Venezuela (270), Argentina (140) y Chile (90).

Gráfico de inversiones extranjeras en Madrid, España. Fuente: Diza Market elaborado con datos del Portal Estadístico del Notariado en la Revista Funds Society España Junio 2026.

VOLVERÁ EL DINERO, PERO SIN DESINVERTIR EN ESPAÑA

Desde iCapital AF niegan impacto en el real estate español si hay una estabilización, fruto de la potencial nueva situación de Colombia tras las elecciones de junio o la de Venezuela: “Las razones—seguridad jurídica y personal, convenios de fiscalidad y protección de inversiones, puerta de entrada a la UE…— siguen vigentes para la inversión o el traslado de familias de altos patrimonios de LatAm”, explican en la entidad, aunque reconocen que la estabilidad política, junto a la consolidación del marco inversor en Venezuela, resultaría en un flujo hacia el país de recursos offshore.Los expertos destacan el carácter emprendedor venezolano para reconstruir su país.

Para Ocampo, hay dos posibilidades: si todo evoluciona en positivo, el lati noamericano podría dejar de invertir en Europa, aunque siga viviendo ahí: “Si el cambio en Venezuela se suma al de Colombia, con un gobierno enfocado en la seguridad de la inversión extranjera, veremos una edad dorada en los próximos 10 años. La inversión volvería de forma exponencial”. Descarta que se vendan posiciones en Europa, contando con el número de nacionalidades pedidas en los últimos años, las atractivas tasas de financiación y su percepción de volatilidad en LatAm. Muchos volverán, pero la mayoría se apuntará solo a la inversión, seguridad jurídica mediante, algo que llevará tiempo.

UNA INVERSIÓN MÁS SELECTIVA

Los expertos reconocen que el capital latinoamericano ha contribuido a una subida de precios en el sector de real estate, pero hablan de más factores y se muestran divididos con respecto a una burbuja. “El capital latinoamericano es solo una parte del impulso del mercado, y especialmente concentrado en un segmento y áreas concretas. Aunque contribuye a la presión de precios en áreas específicas (centro de Madrid, zonas prime), no es el principal factor generador de las subidas, sino la falta de oferta, fiscalidad elevada, y fricción regulatoria”, explican desde Wealth Solutions. Guillermo Revilla, socio director de Diza Consultores, descarta la burbuja ante el ritmo de ventas, normalizado, y habla también de otros motivos: “La oferta en Madrid está estancada porque no se construye, y la demanda es creciente, tanto nacional como internacional”.

La EAF peruana Creuza descarta también ese escenario, pues considera que los precios en las grandes ciudades españolas, en relativo con respecto a otras grandes capitales mundiales, aún están desfasados, además de considerar Madrid la capital latinoamericana de Europa. Otros expertos sí ven algunos sectores sobrevalorados e inversiones más ralentizadas y selectivas: una tendencia que, en todo caso, se desliga de los recientes acontecimientos en Venezuela y explican por la situación del sector. Desde KPMG reconocen cierta ralentización en la inversión en inmuebles prime, el foco de inversión de los latinoamericanos, pero como tendencia que viene de 2025 y está relacionada con los altos precios en algunos puntos de Madrid. Además, no hay un inversor de reemplazo, con los asiáticos más interesados en Barcelona. Algunas fuentes apuntan que los venezolanos cuentan con unas 700 viviendas en el Barrio de Salamanca y Chamberí.

DILS LUCAS FOX: “EL CLIENTE INTERNACIONAL DE PLATA FÁCIL AL QUE NO LE IMPORTABA LO QUE COMPRABA YA TERMINÓ”

En DILS Lucas Fox no hablan de burbuja, pues creen que los precios seguirán al alza, pero reconocen que hay ciertos activos sobrevalorados, como pisos de 2-5 millones poco remodelados, frente a otros muy trabajados que se han revalorizado a ritmos del 20%. “El cliente internacional de plata fácil al que no le importaba lo que compraba ya terminó, ahora piden más criterio y sensibilidad en los acabados”, explica Felipe Ocampo, director de Inversión. Desde Andersen creen que sí podría estar gestándose una burbuja, pero, al mismo tiempo, el apetito y el interés siguen sobre la mesa, con los precios del metro cuadrado batiendo récords.

¿UNA VUELTA DE FLUJOS?

A la hora de invertir en real estate en España y considerando los posibles escenarios de oportunidad que podrían abrirse en Latinoamérica -con unas economías potencialmente más amigables para la inversión internacional en países como Venezuela y Colombia-, los expertos lo tienen claro: los flujos de capital volverían a mirar con fuerza a la región, pero sin deshacer posiciones en real estate en España. El dinero se movería desde posiciones financieras en otros centros offshore, o llegaría de las ganancias futuras o dinero “liberado”, dicen fuentes del mercado que cifran en 500.000 millones de dólares la riqueza “cautiva” que podría volver a los ciudadanos venezolanos. Una riqueza que podría también seguir diversificándose en Europa. “Nos parece poco probable un retorno masivo incluso aunque existan condiciones geopolíticas y económicas más claras en su país de origen”, explican Durán y Coca.

“Vemos difícil que el capital venezolano invertido en inmobiliario en España y Europa desinvierta y vuelva a Venezuela; los venezolanos se han posicionado muy bien en inmuebles y empresas, y disfrutan de seguridad, confort y oportunidades”, explica Carlos Bardavío, socio responsable de Real Estate de KPMG en España. Lo que sí reconoce es la posibilidad de que los empresarios venezolanos, de abrirse de nuevo la economía, vuelvan a invertir en el país, si bien contempla también la idea de que esos flujos se inviertan en España o Europa. “Si la economía venezolana vuelve a abrirse y a atraer inversión privada, podría ser el país más interesante de Latinoamérica, porque lo tiene todo, pero la duda es si el dinero generado con esa apertura se invertirá en el país o fuera”, advierte.

Pixabay CC0 Public DomainRobas Castro from Pixabay

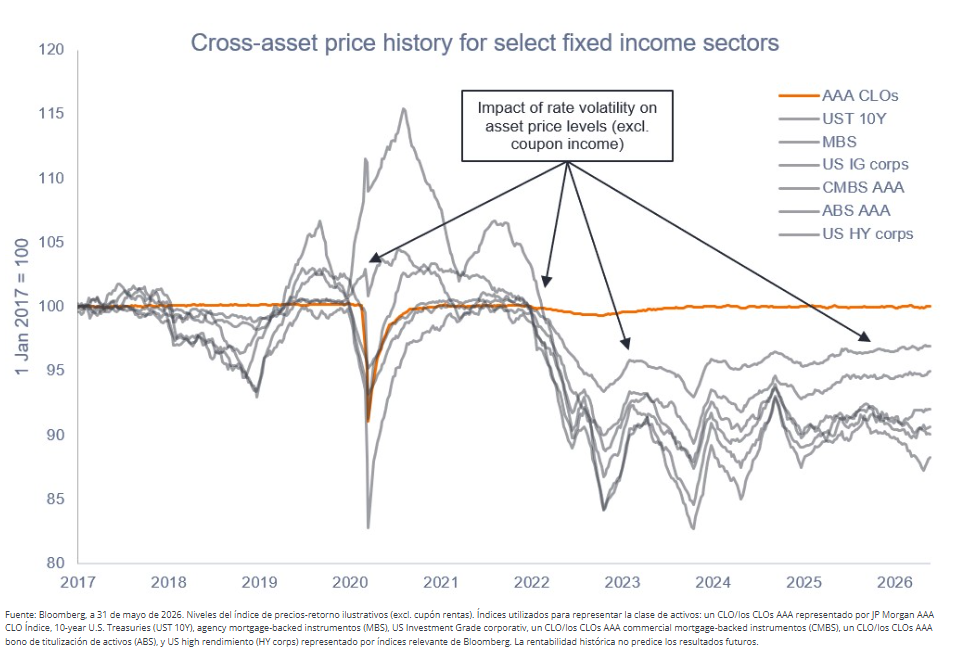

A principios de este año, los mercados predijeron que la Reserva Federal realizaría dos recortes de tipos en 2026 y que los tipos no volverían a los niveles actuales hasta 2030. Tras datos de empleo y crecimiento consistentemente fuertes, así como un aumento no deseado en la inflación debido a los precios más altos de la energía, el mercado ahora anticipa un aumento más tarde en 2026, y que probablemente el tipo continuará subiendo después. Este es solo el último capítulo de la economía posterior a ZIRP (tipos de interés cero, por sus siglas en inglés). Creemos que los inversores deben adaptarse a la nueva realidad y considerar activos como los CLO AAA, que poseen una atractiva combinación de calidad crediticia fuerte, rentas de tipo flotante, y estabilidad de precio que han funcionado bien a medida que el régimen de tipos de interés ha cambiado.

En medio de cambios significativos en las expectativas de tipos para 2026, la mayoría de los sectores de renta fija han seguido mostrando sensibilidad al precio y dispersión, sin embargo, las obligación garantizada por préstamos AAA (AAA CLOs) se han mantenido firmemente ancladas cerca del par.

El gráfico muestra el historial de precios entre activos para sectores selectos de renta fija y excluye el impacto del cupón de rentas.

En los seis años transcurridos desde mediados de 2018, los inversores en renta fija han tenido que desenvolverse en un entorno de tipos de interés mucho más incierto que el vivido durante la década posterior a la crisis financiera global, cuando el tipo de los fondos federales se mantuvo anclado en cero y apenas se hablaba de cambios en la política monetaria.

En este entorno posterior a la política de tipos de interés cero (ZIRP), los inversores han tenido que centrarse más en gestionar su exposición a la volatilidad de los tipos para poder aprovechar los beneficios de diversificación y reducción de volatilidad que aporta la renta fija. Y, en nuestra opinión, este nuevo régimen de tipos ha llegado para quedarse, con una baja probabilidad de que volvamos al entorno benigno de tipos de interés cercanos a cero (ZIRP).

Creemos que los desarrollos continuos en torno a la inflación, tipos, y la volatilidad del mercado, junto con la incertidumbre política, fiscal y monetaria, han destacado cuán bien adaptados están los AAA CLOs para navegar en entornos inciertos, ya que su estructura de baja duración y tipo flotante puede ayudar a proporcionar estabilidad y preservación del capital en medio de la persistente incertidumbre de tipos.

En conclusión, pensamos que la clave para navegar con éxito el nuevo régimen reside en mantenerse en una alta calidad crediticia y ser cautelosos con el riesgo de tipos de interés. Más específicamente, diversificar la exposición para incluir CLOs de tipo flotante, que se benefician de las subidas de tipo (en contraste con los bonos de tipo fijo, que pierden valor cuando los tipos suben) es esencial, en nuestra opinión.

Comentario de John Kerschner, director global de Productos Securitizados y gestor de Janus Henderson