El cumplimiento de las emisiones de carbono puede redefinir la fortaleza corporativa

| Por Elsa Martin | 0 Comentarios

La gestión de las emisiones de carbono puede convertirse en un factor clave de rentabilidad bajo un nuevo impuesto fronterizo de la UE. La Unión Europea (UE), que persigue objetivos ambiciosos de descarbonización, está recalibrando de forma significativa su régimen de cumplimiento de emisiones con el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Este nuevo impuesto fronterizo tiene como objetivo promover una competencia justa ante la existencia de diferentes normativas y costes de emisiones. Nuestro análisis sugiere que también podría ofrecer información sobre la rentabilidad, ya que el aumento de los costes para cumplir con los límites de carbono presiona la salud financiera de las empresas, generando ganadores y perdedores.

La reducción de los permisos de carbono de la UE podría aumentar los costes

El CBAM gravará de forma progresiva las importaciones con alta intensidad de carbono para garantizar que tengan un coste equivalente al de los bienes domésticos que afrontan precios crecientes del carbono a nivel interno. Esto responde a la eliminación gradual de los permisos gratuitos de carbono de la UE, que son una herramienta clave del sistema regional de comercio de emisiones (ETS, Emission Trading System).

Desde 2005, el ETS ha otorgado a empresas elegibles —desde energía hasta aviación— permisos gratuitos anuales que deben entregar posteriormente en función de sus emisiones de dióxido de carbono. Sin embargo, la UE está eliminando progresivamente estos permisos para que las empresas reduzcan su dependencia de ellos y, en su lugar, inviertan por iniciativa propia en métodos de producción más sostenibles.

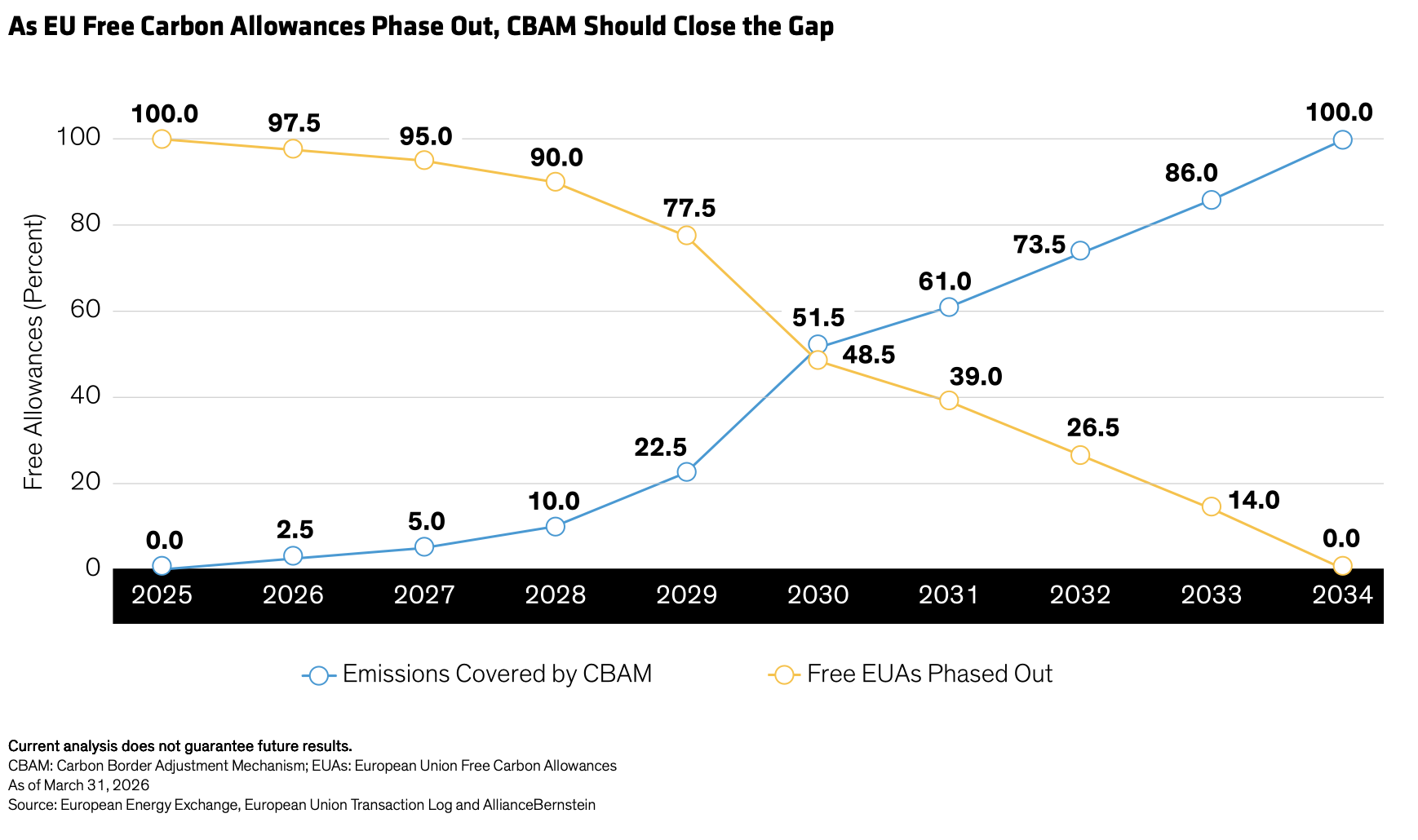

A medida que se reduce la oferta de permisos, los productores domésticos pueden quedar en desventaja competitiva frente a importadores cuyos bienes provienen de países con costes de carbono bajos o inexistentes. Para corregir esto, los aranceles del CBAM están aumentando gradualmente hasta 2034, en paralelo con la eliminación de los permisos de carbono (ver gráfico).

Equilibrando el coste del carbono entre las empresas de la UE

El CBAM también debería ayudar a gestionar la fuga de carbono, cuando unas menores emisiones en una zona conducen de forma contraproducente a una mayor producción en otra. Otro fenómeno es la reasignación de recursos transfronterizos, cuando las empresas trasladan envíos de productos intensivos en carbono a países con normativas climáticas menos estrictas. Por ello, el impuesto se centra en industrias donde estos riesgos son más elevados, concretamente el cemento, el hierro, el acero, los fertilizantes, el aluminio, el hidrógeno y la electricidad.

Más allá de igualar las condiciones de competencia, creemos que los aranceles del CBAM ofrecerán nuevas perspectivas sobre la rentabilidad de las empresas. Por un lado, ya podemos cuantificar el impacto financiero previsto del CBAM en determinados sectores. También puede ayudar a los inversores activos a entender cómo las empresas están adaptándose a métodos de producción más sostenibles, lo que cada vez influye más en la evaluación de la fortaleza corporativa.

Por ejemplo, creemos que las empresas con métodos de producción más eficientes en carbono afrontarán menores costes de carbono a largo plazo, una ventaja a medida que se espera que los precios del carbono aumenten significativamente en los próximos tres años. Las compañías con menores emisiones también tienden a tener flujos de caja más predecibles y menor riesgo financiero percibido por los prestamistas, lo que potencialmente les otorga un acceso más fácil a opciones de financiación verde a bajo interés frente a los productores con alta intensidad de carbono.

Impacto proyectado del CBAM en los beneficios

En la preparación del CBAM, modelizamos su posible impacto en beneficios para empresas domésticas e importadoras en dos de las industrias con mayor intensidad de carbono: el acero y el cemento. Los mercados del acero ya han comenzado a descontar el impacto tanto del CBAM como de la reducción de la oferta de permisos gratuitos. Hemos profundizado más, modelizando el impacto financiero del impuesto en empresas concretas —y en sus plantas individuales— utilizando datos satelitales de emisiones, proyecciones de permisos de la UE y mapeo geoespacial de la exposición local al carbono.

Por ejemplo, proyectamos que una siderúrgica turca tendrá un coste de CBAM de 300 millones de euros en los próximos cuatro años, lo que la obligará a invertir unos 2.800 millones de euros en inyección de hidrógeno, una gran expansión de energía solar y producción de biochar de baja combustión para evitar el impuesto.

Nuestro análisis también aisló el impacto financiero de la reducción de los permisos gratuitos, que afectará especialmente a los productores domésticos sujetos a costes internos de carbono. Proyectamos, por ejemplo, que un distribuidor global de acero con sede en la UE y más de 33 plantas de producción afronta un impacto de 5.500 millones de euros en los próximos seis años. Sin embargo, los productores como este que inviertan antes en procesos bajos en carbono deberían ver reducirse sus costes de producción futuros, lo que les ayuda a mantenerse competitivos hacia el objetivo de emisiones netas cero en 2050.

Nuestro análisis de los fabricantes de cemento ofrece conclusiones similares sobre perspectivas corporativas fuertes frente a débiles bajo el CBAM, dado que las emisiones de carbono son el principal coste de estas empresas. En nuestra opinión, los productores europeos de cemento están bien posicionados para la transición, ya que la mayoría ya utiliza procesos de fabricación de bajas emisiones en comparación con sus competidores internacionales. Sus estrategias de descarbonización también deberían impulsar un poder de fijación de precios sostenible, lo que, junto con menores costes operativos futuros, puede favorecer el crecimiento orgánico de la cuota de mercado.

El CBAM debería tener un impacto significativo, pero es un sistema en desarrollo y está sujeto a cambios a medida que surjan datos sobre sus efectos más amplios. Los reguladores han sugerido que podrían ajustar o eximir aranceles cuando consideren que estos generan más perjuicios que beneficios, como en el caso de aumentar los precios de los fertilizantes hasta el punto de poner en riesgo la seguridad alimentaria de la región.

El cumplimiento del carbono como motor financiero

Creemos que el CBAM es más que un impuesto fronterizo. Es una fuerte señal financiera que separa a las empresas con estrategias creíbles de descarbonización de aquellas que afrontan costes crecientes de cumplimiento de carbono.

A medida que los precios del carbono aumentan y desaparecen los permisos gratuitos, creemos que las empresas con esfuerzos de transición creíbles ganarán ventajas de coste y resiliencia. En nuestra opinión, esto podría cambiar la forma en que los inversores ven el panorama competitivo, ya que la eficiencia en carbono se está convirtiendo rápidamente en un factor clave de la rentabilidad a largo plazo.

Tribuna de opinión de Patrick O’Connell, CFA, Director of Responsible Investing Portfolio Solutions and Research, Paulina Alcantara, Senior Research Analyst del equipo Emerging Markets Value y Okan Akin, CFA Research Analyst—Corporate Credit en Alliance Bernstein.