Un estadounidense en España entra en su banco local, sigue un asesoramiento sensato e invierte en los mismos fondos de inversión que sus vecinos. Sensato, responsable, incluso aburrido. Pero desde la perspectiva fiscal de Estados Unidos, esa decisión perfectamente normal puede desencadenar una serie de consecuencias inesperadas.

El culpable es una norma de la Hacienda estadounidense llamada Passive Foreign Investment Companies (PFIC, por sus siglas en inglés). Fondos que se clasifican como PFIC son quizás el ejemplo más claro de la paradoja del expatriado estadounidense en España: puedes hacer todo «bien» aquí y aun así hacerlo completamente «mal» allí.

El origen de las normas PFIC fue evitar que los inversores estadounidenses difirieran impuestos invirtiendo en fondos en el extranjero. Por desgracia, hoy en día afectan a muchos estadounidenses simplemente porque viven fuera de Estados Unidos. La mayoría de los fondos de inversión no estadounidenses —incluidos los fondos de inversión europeos— se consideran PFIC. Los bancos o asesores financieros españoles los recomiendan debido a una falta de conocimiento sobre este tema.

Cuando se obtienen ganancias en una inversión considerada PFIC, la Hacienda estadounidense (IRS, por sus siglas en inglés) a menudo las trata como «distribuciones en exceso». El resultado puede ser que los ingresos se graven a los tipos marginales históricos más altos y que se apliquen intereses de forma retroactiva. Por lo tanto, el tipo impositivo efectivo puede ser mucho más alto que el de las ganancias de capital habituales.

Además, cada inversión PFIC generalmente requiere la presentación anual del Formulario 8621. Este formulario es altamente técnico, a menudo requiere preparación fiscal especializada y aumenta significativamente los costes contables.

Debido a que Estados Unidos tiene una norma poco habitual según la cual los estadounidenses deben seguir presentando impuestos ante el IRS incluso si viven en otro país, los expatriados estadounidenses deben cumplir con las normas del IRS sin importar dónde residan. Muchos estadounidenses que viven en España compran PFIC sin darse cuenta y solo descubren el problema cuando su asesor fiscal en EE. UU. les pregunta sobre fondos extranjeros.

Aquí es donde una planificación transfronteriza cuidadosa se vuelve esencial. Ayudar a los clientes a evitar este tipo de complicaciones financieras es una parte fundamental de mi trabajo como planificador financiero transfronterizo en BISSAN Wealth Management en España.

El asesoramiento financiero casi siempre está diseñado para un contribuyente específico dentro de un sistema regulatorio concreto. Las soluciones de inversión españolas están pensadas para contribuyentes españoles dentro de la normativa europea. Los productos de inversión estadounidenses están diseñados para contribuyentes estadounidenses. Pero los estadounidenses expatriados en España viven simultáneamente en dos sistemas.

El resultado es que muchos estadounidenses en España terminan con un asesoramiento fragmentado: profesionales competentes que optimizan dentro de sus propias jurisdicciones, pero sin que nadie diseñe una estrategia teniendo en cuenta la realidad transfronteriza completa.

El problema no es que los asesores españoles no entiendan España, ni que los asesores estadounidenses no entiendan Estados Unidos. El problema es que ninguno de los dos sistemas fue creado pensando en los expatriados estadounidenses que viven entre dos jurisdicciones.

Tribuna de opinión firmada por Peter Dougherty, Financial Planner en Bissan Wealth Management.

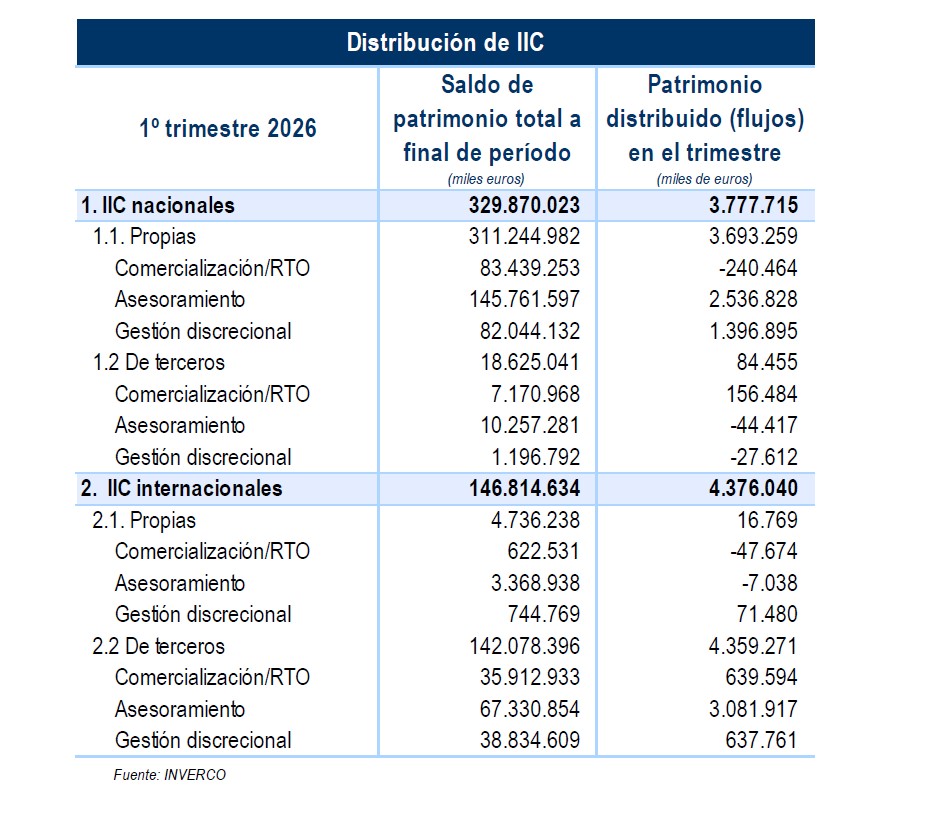

La gestión discrecional (GDC) es un pilar del negocio de fondos en España. Según los últimos datos publicados por Inverco correspondientes al primer trimestre del año, el 73,3% de la distribución de IICs en España se hace mediante gestión discrecional o asesoramiento. Al desglosar el dato, Inverco estima que un 25,8% corresponde a GDC y un 47,6% a asesoramiento. En cambio, el 26,7% del resto de la distribución es vía comercialización.

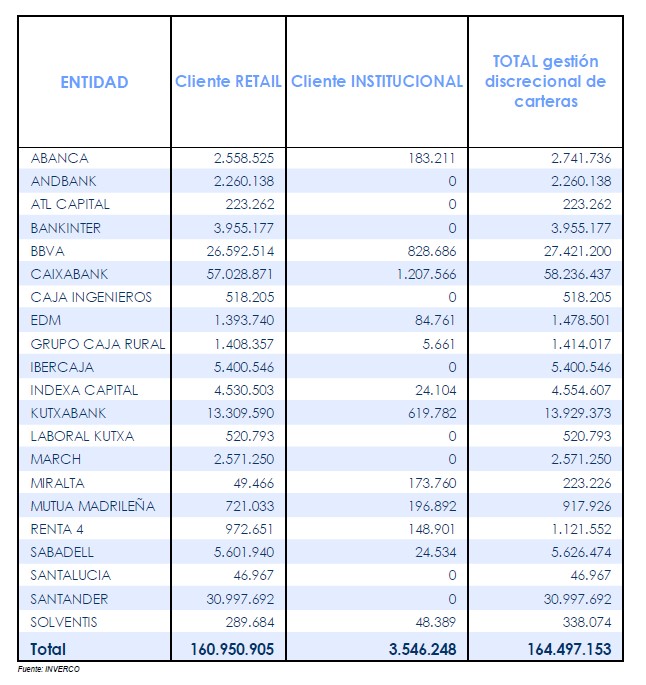

Tomando como referencia la muestra de Inverco, que supone aproximadamente el 75% de la distribución de IICs en España, estaríamos hablando de un patrimonio de 349.539 millones de euros en distribución vía GDC y asesoramiento. “De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en Gestión Discrecional de Carteras se situaría en torno a 167.000 millones de euros a finales de marzo de 2026 (164.497 millones para las Gestoras que facilitan dato)”, indican desde Inverco.

Un dato significativo en el caso de la gestión discrecional es que es el inversor minorista quien impulsa este modelo de distribución. Del número total de contratos estimados por Inverco, 1,4 millones, el cliente minorista está detrás de 1,3 millones de contratos, mientras que se calculan 197 contratos de mandatos institucionales. Además, las cifras muestran el éxito del asesoramiento en la distribución de IICs en España, tanto nacionales como internacionales.

Foto por grupo

CaixaBank lidera el ránking de grupos financieros con un patrimonio gestionado a través de GDC por 58.236 millones de euros, de los cuales, 57.029 corresponden a cliente minorista. Le sigue de lejos Santander, con 30.998 millones de euros, todos ellos procedentes del canal minorista. BBVA completa el podium con 27.421 millones de euros, de ellos, 26.593 corresponden al segmento minorista.

Pienso que a más de uno el siguiente artículo puede resultarle útil para evitar simplificaciones peligrosas. A la hora de invertir, pocas etiquetas se usan tanto (y se entienden tan poco) como “value” y “growth”. A menudo se presentan como estilos opuestos, casi como bandos enfrentados. Pero la realidad es bastante menos binaria: ni el value es una sola cosa, ni el growth tampoco. Bajo cada etiqueta conviven filosofías, procesos y sensibilidades al riesgo muy distintas.

Este marco de matices permite analizar y comparar gestores con mayor precisión: Value: no todo lo barato es igual Invertir en valor significa poner la valoración en el centro — inclinándose hacia compañías que cotizan a múltiplos más bajos en relación con sus fundamentales. Todos los gestores consideran la valoración, pero no todos son inversores en valor.

Matices de la inversión en valor:

Deep (profundo) – buscar las compañías estadísticamente más baratas (bajo PER, bajo P/B), a menudo en dificultades o muy cíclicas.

Contrarian (contraria) – apuntar a lo que el mercado ha descartado; menos sobre múltiplos, más sobre sentimiento.

Relativa – comprar acciones baratas frente a sus pares, al mercado o a su propia historia, no necesariamente en términos absolutos.

De calidad – negocios resilientes, con balances sólidos y flujos de caja estables a valoraciones razonables.

Absoluta – aplicar umbrales estrictos frente al valor justo individual (ej.: no pagar más de X veces beneficios o exigir margen de seguridad).

Intrínseca – anclada al valor justo a largo plazo (ej.: DCF).

Multifactorial – enfoques sistemáticos donde el valor es un input clave junto con otros factores.

Growth: no todo el crecimiento se paga igual

Invertir en crecimiento implica poner el foco en la expansión futura del negocio — ingresos, beneficios o flujos de caja — incluso si eso supone aceptar valoraciones más exigentes hoy. Todos los gestores consideran el crecimiento, pero no todos son inversores growth.

Matices de la inversión en crecimiento:

High growth (alto crecimiento) – compañías con tasas de expansión muy elevadas, a menudo reinvirtiendo agresivamente y con beneficios limitados.

Quality growth (calidad + crecimiento) – negocios con ventajas competitivas claras y crecimiento sostenible. Menos explosivos, más predecibles.

GARP (Growth at a Reasonable Price) – equilibrio entre crecimiento y valoración; evitar pagar múltiplos excesivos.

Compounders – empresas capaces de reinvertir capital a altas tasas durante largos periodos. Crecimiento constante y acumulativo.

Secular growth – beneficiadas por tendencias estructurales de largo plazo (digitalización, demografía, etc.).

Momentum growth – combina crecimiento con inercia en el precio; más sensible a narrativa y revisiones.

Growth cíclico – crecimiento ligado al ciclo económico; puede alternar entre parecer growth y value.

Multifactorial – estrategias sistemáticas donde el crecimiento es un factor clave junto a otros.

Relevancia de comprender los diferentes sub-estilos

Diferentes matices dentro de cada estilo se traducen en carteras con comportamientos y perfiles de riesgo muy distintos.

Las etiquetas simplifican, pero también pueden inducir a error: “growth” y “value” explican menos de lo que aparentan.

El deep value y el high growth tienden a situarse en los extremos más volátiles, aunque por razones distintas.

El value de calidad y el growth de calidad, pese a clasificarse como opuestos, a menudo presentan más puntos en común de lo que se asume.

Conclusión

En la práctica, más que una dicotomía entre value y growth, lo que existe es un continuo de enfoques con sensibilidades muy distintas al precio, al crecimiento y al riesgo. Por ello, la clave no está tanto en la etiqueta como en comprender qué hay detrás de cada aproximación: qué tipo de value o de growth se está incorporando a la cartera, bajo qué supuestos y a qué precio. Es en esos matices —y no en las categorías simplificadoras— donde se define el comportamiento real de las estrategias y donde el inversor puede analizar, comparar y seleccionar gestores con mayor rigor.

Tribuna de Ion Zulueta es director de Análisis en iCapital.

La economía mundial entró en 2026 condicionada por una mezcla inusual de movimientos cíclicos en las políticas monetarias y fuerzas estructurales a largo plazo. En el centro se encuentra el gasto de capital impulsado por la IA, que actualmente es el factor dominante del crecimiento estadounidense y un diferenciador clave entre las distintas regiones.

A nivel macro, lo más relevante es que la IA se convierta en un verdadero motor para el crecimiento. En este sentido, se prevé que Estados Unidos crezca un 2,25%, impulsado por una fuerte inversión y una demanda de consumo resiliente, mientras que el crecimiento económico en la eurozona y el Reino Unido sigue siendo más moderado, limitado por un menor gasto relacionado con la IA. ¿A qué se debe esta carrera a varias velocidades?

“La trayectoria de la IA determinará el crecimiento mundial, los mercados laborales y la equidad económica. Que se convierta en una GPT ampliamente difundida o en una ventaja concentrada depende de la velocidad de adopción, los factores culturales y las decisiones estratégicas. Para las empresas y los responsables políticos, el reto es claro: invertir con prudencia, adoptar la innovación y prepararse para la disrupción, porque la era de la IA no solo está llegando, sino que ya está aquí”, defiende Álvaro Fernández, corresponsable del negocio España y Portugal de Capital Group.

IA: crecimiento y riesgo

Se estima que la IA destacará entre otras megatendencias, dada su capacidad para transformar el mercado laboral e impulsar la productividad. Ahora bien, desde Vanguard advierten de que esto también puede ser un riesgo. “La contribución desmesurada de la inversión en IA al crecimiento económico representa el factor de riesgo principal para 2026. Se espera que la actual oleada de inversión física impulsada por la IA sea una fuerza poderosa, que nos haga recordar períodos anteriores de gran expansión de capital, como el desarrollo del ferrocarril a mediados del siglo XIX y el auge de la información y las telecomunicaciones a finales de los noventa”, explican.

Según su último análisis, esto sugiere que este ciclo de inversión sigue en marcha, lo que respalda su proyección de hasta un 60% de posibilidades de que la economía estadounidense alcance un crecimiento real del PIB del 3% en los próximos años, una tasa muy superior a la mayoría de las previsiones profesionales y de los bancos centrales. “Debido a una dinámica similar relacionada con la IA, nuestra previsión para el crecimiento económico de China también está por encima de las expectativas generales para 2026. A pesar de los actuales retos externos y estructurales, es más probable que el crecimiento del PIB real registre un 5% que un 4%”, añaden.

Por el contrario, desde Vanguard reconocen que su valoración del riesgo para la eurozona es más parecida a la general, dada la falta de una dinámica fuerte de IA: “Prevemos que el crecimiento rondará el 1 % en 2026, ya que el efecto negativo de unos aranceles estadounidenses más elevados se verá compensado por el aumento del gasto en defensa e infraestructura”.

Muchos o pocos ganadores

Según Fernández, la cuestión clave es si la IA generará ganancias de productividad generalizadas o seguirá concentrada en unos pocos países. En su opinión hay tres escenarios posibles: tecnología de uso general ampliamente difundida (GPT); un beneficio concentrado; y una disrupción estratégica. “El primer país en alcanzar la inteligencia general avanzada (AGI) podría tratarla como un recurso geopolítico y compartirla solo con sus aliados”, señala sobre este último escenario.

Para el responsable de Capital Group, lo más probable es que la IA se convierta en una GPT con una implantación desigual. Por ejemplo, podría producirse una adopción temprana en Estados Unidos y China, con beneficios que llegarían más tarde a otros lugares, como Europa; y/o un liderazgo específico por sectores, como Japón a la cabeza en robótica o India en tecnología.

“Las encuestas muestran marcadas diferencias en la adopción de la IA por parte de las empresas. Las empresas tecnológicas, financieras y minoristas de Estados Unidos y China informan un alto nivel de adopción, mientras que otras regiones se mantienen cautelosas. Los factores culturales y estructurales son importantes: cultura corporativa; flexibilidad laboral; infraestructura digital; y estrategia gubernamental”, explica.

Europa y su lugar

Aunque EE.UU. y China lideran el desarrollo y la adopción de la IA gracias a las agresivas inversiones de sus gigantes tecnológicos y startups de inteligencia artificial, Europa está a la cabeza actualmente en el establecimiento de regulaciones sobre el desarrollo de la IA.

En opinión de Yan Taw Boon, responsable temático para Asia y gestor de carteras de Neuberger Berman, Europa está bien posicionada en algunos sectores especializados. “Países Bajos y Alemania son líderes clave en equipos de semiconductores necesarios para la producción de chips avanzados de IA o tecnologías de redes ópticas”, señala. El gestor también destaca que empresas de semiconductores alemanas y francesas como Infineon y ST Microelectronics son líderes tecnológicos y de mercado en semiconductores de potencia para alimentar la infraestructura de IA, desde la red eléctrica hasta las granjas de servidores de cómputo.

“Europa podría necesitar invertir de manera más agresiva en infraestructura crítica de energía e instalaciones de centros de datos para apoyar la proliferación de la IA, lo que ofrece nuevas oportunidades de crecimiento para operadores en varios países europeos. Otra oportunidad surgiría en la energía renovable como fuente de alimentación para la IA, y las empresas europeas podrían aprovechar la fuerte tecnología de China y Corea del Sur en este ámbito para futuras expansiones”, apunta Boon.

Desde Generali Investments defienden que Europa desempeña un papel fundamental, ya que es la sede de los principales fabricantes mundiales de equipos de red, especialistas en equipos de semiconductores y empresas de automatización industrial que, pensamos, constituyen la columna vertebral de esta nueva infraestructura.

“Europa combina ecosistemas industriales profundos con un marco regulatorio y fiscal que prioriza la soberanía digital, la infraestructura resiliente y la independencia energética. Por ello, es fundamental para la cadena de valor global de la inteligencia artificial y la electrificación, y no solo una alternativa más barata a la exposición tecnológica de Estados Unidos”, concluye Anis Lahlou, director de inversiones en renta variable europea de Aperture Investors, parte de Generali Investments.

Foto cedidaJohn Peckham, director general y director de renta variable global de Pioneer Investments y gestor de fondos de Amundi de renta variable global.

La fuerte rotación vista en el último año en las bolsas es terreno de cultivo para los gestores activos en renta variable, particularmente para aquellos con un enfoque global. Así lo confirma John Peckham, director general y director de renta variable global de Pioneer Investments, además de gestor de fondos de Amundi a cargo de la estrategia de renta variable global, quien visitó recientemente España. “Creo que la configuración actual del mercado, con una mayor amplitud, está creando nuevas oportunidades. Hemos logrado generar rentabilidad fuera de Estados Unidos, en un mercado menos centrado en EE. UU.”, afirma.

La estrategia Amundi Funds Global Equity, gestionada de forma consistente con la misma filosofía de inversión durante más de 15 años, se apoya en un enfoque combinado que integra análisis bottom-up —centrado en la selección de compañías de calidad, con altos retornos sobre el capital, balances sólidos y generación de caja— con una visión top-down que permite identificar los factores macro que pueden actuar como catalizadores o riesgos. El resultado es una cartera de alta convicción, con entre 60 y 80 valores, que pone el foco en encontrar empresas de calidad a valoraciones atractivas, evitando pagar múltiplos excesivos incluso por las mejores compañías.

La cartera mantiene actualmente una clara sobreponderación en el sector financiero, especialmente en bancos, que han contribuido de forma positiva en los últimos trimestres gracias a valoraciones atractivas y un entorno macro favorable. Entre los cambios más recientes, el equipo ha incrementado la exposición a bancos regionales estadounidenses, anticipando un entorno de mayor crecimiento del crédito, y ha comenzado a incorporar compañías de software tras las correcciones sufridas por el sector, que han mejorado notablemente sus valoraciones. Al mismo tiempo, la estrategia busca reducir progresivamente el peso relativo en Estados Unidos, donde las valoraciones siguen siendo más exigentes. “Las perspectivas para la gestión activa y la renta variable global son muy sólidas”, insiste Peckham.

Háblenos de su proceso de inversión

Nuestro proceso es relativamente sencillo. Buscamos compañías con características específicas. Nos gustan las empresas de calidad, pero no estamos dispuestos a pagar cualquier precio por ellas, por lo que la valoración es muy importante. Identificamos estas compañías y combinamos un sólido análisis bottom-up con una perspectiva macro top-down. El objetivo es entender dónde están los vientos de cola que pueden favorecer una inversión y también los posibles vientos en contra, es decir, los factores macro que podrían impedir que una tesis funcione. Es un enfoque combinado: primero acertar en la selección de valores y, en segundo lugar, entender qué factores pueden acelerar esa tesis de inversión.

¿Cómo ven las valoraciones actuales?

Lo maravilloso de la renta variable global es que siempre hay oportunidades para encontrar compañías de alta calidad con valoraciones atractivas. Nuestro índice de referencia es el MSCI World, que tiene un fuerte sesgo hacia Estados Unidos. Actualmente, las valoraciones en EE. UU. son muy diferentes a las de otras regiones. Como consecuencia, una de las características actuales de la cartera es una mayor representación fuera de Estados Unidos en comparación con el índice, impulsada por las oportunidades que encontramos en el resto del mundo.

¿Buscan un descuento concreto, o depende de cada caso?

Depende de la compañía y del sector en el que opera. Hay industrias que son más rentables y tienen mayores retornos sobre el capital. Por ejemplo, un banco de calidad puede tener una rentabilidad sobre recursos propios del 12%, lo cual es atractivo en ese sector, pero en tecnología o industria ese nivel no sería especialmente interesante. Por eso, siempre analizamos cada empresa en el contexto de su sector.

¿Cuál es su definición de calidad?

Una empresa de calidad presenta altos retornos sobre el capital invertido y sobre los recursos propios, balances sólidos con bajo apalancamiento y una buena generación de flujo de caja libre. Por lo general, estas compañías suelen tener ventajas competitivas que les permiten mantener estas características. Ahora bien, hay que ser cuidadosos con el precio: si se paga demasiado, los retornos suelen ser bajos. Nos gustan las empresas de calidad, pero no estamos dispuestos a pagar cualquier precio por ellas.

¿Cómo está posicionada la cartera?

Actualmente mantenemos una sobreponderación en el sector financiero, que ha sido una fuente de éxito reciente. Es un área atractiva porque encontramos compañías de calidad a valoraciones muy interesantes y el entorno macro sigue siendo favorable. Dentro del sector, preferimos los bancos, con presencia en Europa, Asia y Estados Unidos. Recientemente hemos incrementado la exposición a bancos regionales estadounidenses, ya que prevemos un entorno favorable para el crecimiento del crédito, impulsado en parte por la relocalización industrial.

Ha mencionado la relocalización. ¿Qué otras tendencias están presentes en la cartera?

La electrificación lleva años en la cartera. Antes estaba impulsada por la transición hacia energías limpias, pero ahora el foco está en la necesidad de aumentar la capacidad de generación eléctrica, especialmente en EE. UU., para soportar el crecimiento de los centros de datos vinculados a la inteligencia artificial. Esto genera oportunidades en materiales, industriales y utilities, y nos gusta porque permite diversificar la cartera.

¿Cuántas posiciones tiene la cartera?

Actualmente tenemos alrededor de 70 valores, dentro de un rango de 60 a 80. Es una cartera de alta convicción, relativamente. El tamaño máximo por posición es del 6%, a partir del cual reducimos. Este número de valores permite una diversificación adecuada —el único “almuerzo gratis” en inversión—, pero también asegura que nuestras mejores ideas tengan un peso suficiente para contribuir a la rentabilidad.

¿Cómo están abordando el impacto de la inteligencia artificial en su análisis?

Hemos disfrutado del buen comportamiento de las compañías de semiconductores en cartera y seguimos beneficiándonos de ello. Sin embargo, recientemente nos interesa especialmente el software. El sector ha sufrido una fuerte corrección por el temor a la disrupción de la inteligencia artificial, lo que ha reducido significativamente las valoraciones. Empresas que cotizaban a 40 veces beneficios ahora lo hacen a 20 o incluso a 9 veces. Esto ha despertado nuestro interés. Antes teníamos poca exposición al software porque las valoraciones no eran atractivas, pero ahora estamos incorporando posiciones. El aumento de la exposición a tecnología ha sido el principal cambio en la cartera este año.

¿Es hoy un entorno más favorable para la gestión activa que hace un año?

Estamos viendo un cambio importante en el mercado. Venimos de un entorno muy concentrado, donde las diez mayores compañías representaban cerca del 30% del S&P 500. Eso es una anomalía. Lo que estamos empezando a ver es una mayor amplitud del mercado: no solo destacan las “Siete Magníficas”, sino el resto de compañías. El S&P equiponderado está superando al S&P 500, el estilo valor empieza a hacerlo mejor que el crecimiento y las pequeñas compañías están recuperando protagonismo. Este entorno puede generar más oportunidades para la gestión activa.

¿Cuál es el principal riesgo para la renta variable global en la actualidad?

Seguimos muy atentos a las valoraciones en determinadas áreas del mercado. Hay segmentos claramente caros y potencialmente vulnerables. Nuestro enfoque, muy centrado en la valoración, nos permite evitar esas áreas y centrarnos en oportunidades más atractivas.

Los expertos de Fidelity International siguen siendo optimistas con respecto a la IA. De hecho, ninguno de sus analistas especializados en empresas tecnológicas (tecnologías de la información) cree que su sector esté sobrevalorado; es el único sector en el que esto ocurre. También señalan que los niveles de confianza entre los equipos directivos de sus empresas son más altos que en cualquier otro sector.

En Fidelity hay mucho debate sobre la duración del auge actual y la sostenibilidad a largo plazo de los beneficios. Algunos de nuestros analistas especializados en posiciones cortas, por ejemplo, se pasan el día buscando empresas tecnológicas donde el entusiasmo haya ido demasiado lejos.

Sin embargo, en conjunto, los resultados de la Encuesta a Analistas de este año parecen mitigar las crecientes preocupaciones de que las valoraciones en el sector tecnológico se hayan disparado hasta un punto irremediable.

El hardware justifica el entusiasmo

Terence Tsai, responsable del sector tecnológico y gestor de fondos de Fidelity, sostiene que los elevados niveles de inversión beneficiarán a las empresas de toda la cadena de valor de la IA. “Dado que los hyperscalers están elevando sus cifras de inversión productiva por encima de las expectativas del mercado, esto repercute en los beneficiarios del capital: los proveedores del despliegue de las infraestructuras de IA y también sus proveedores”, afirma.

En opinión de Tsai, sus empresas “batirán ampliamente” al mercado este año: “Los seres humanos y los mercados tienden a pensar de forma lineal y tienen dificultades para lidiar con el crecimiento exponencial”.

Jonathan Tseng y Austin Kelly se centran en semiconductores norteamericanos, un sector que suele considerarse uno de los mayores beneficiarios del gasto en inversión productiva al que se refiere Tsai. También se muestran optimista, “aunque las valoraciones se sitúan en la franja alta —afirma Tseng—, sospecho que las continuas revisiones al alza de los beneficios pueden dar impulso a estos valores, a pesar de un múltiplo de partida elevado”.

Para Kelly, esto apunta a una transformación más amplia del mercado. “La aparición de la IA como motor de la demanda de semiconductores ha provocado y seguirá provocando tensión entre la oferta y la demanda en muchas áreas de los equipos tecnológicos. Ya hemos visto el impacto en las memorias, pero pronto lo veremos también en otros ámbitos”.

La oleada de ventas en el software podría haber ido demasiado lejos

La promesa transformadora de la IA significa que el mercado ahora está aplicando descuentos a otra área del sector tecnológico anteriormente considerada entre las más predecibles en las carteras de los inversores: el software. El “ApocalipSaaS” comenzó a finales de 2025 y se ha intensificado a lo largo de 2026, ya que el mercado cree que las aplicaciones de software como servicio (SaaS) podrían ser sustituidas por completo por la IA.

Sin embargo, muchos de los analistas de la firma piensan que estas ventas masivas han ido demasiado lejos. Clare Coleman afirma que el mercado se equivoca al considerar que todas sus empresas australianas de software e Internet son “perdedoras con la IA”. En cambio, tras las ventas indiscriminadas, está encontrando valor en aquellas “con fuertes efectos de red, datos propios y/o defensas en materia de regulación y cumplimiento normativo”.

Jack Graham, que se centra en empresas estadounidenses de software y servicios de TI, cree que podríamos estar ante el inicio de un cambio cíclico que se aleja del crecimiento y se orienta hacia el value tras el aumento de las expectativas de inflación de este año, lo que respalda a algunas de las empresas menos favorecidas que sigue. En su opinión, esa dinámica se verá agravada por el aumento de los precios de las materias primas derivado de las tensiones geopolíticas y, al menos por ahora, del conflicto en Irán.

Mientras tanto, muchos de los analistas de Fidelity International especializados en software creen que el mercado está exagerando el riesgo de redundancia en un nuevo mundo dominado por la IA. Siddharth Misra, que se centra en las empresas de servicios de TI de la India, cree que siguen existiendo casos de uso fundamentales y valiosos para las empresas de servicios de TI.

Misra describe el papel de estas empresas como “tender un puente entre los agentes estándar y la generación de valor en una empresa compleja” mediante:

La gestión y la liberación de la capa de datos en las empresas

La combinación e integración de múltiples agentes dentro de la empresa

La creación de nuevas aplicaciones que surgirán gracias a la IA

Y lo más importante, la implantación de las medidas de protección y el marco rector adecuados

Por su parte, Noriyuki Takizawa refiere una dinámica similar entre las empresas japonesas que cubre y explica que “la capacidad de desarrollo interno, los marcos rectores y las restricciones de seguridad implican que la suposición de que la IA generativa desplazará rápidamente la demanda de servicios de TI externos en Japón podría ser exagerada”.

Sin embargo, ni Misra ni Takizawa creen que estas realidades se reflejen necesariamente en las valoraciones de forma inmediata. De hecho, Takizawa espera que sus empresas queden rezagadas frente a otras compañías niponas este año. “Puede que a algunas empresas de servicios de TI les lleve tiempo (o que, en algunos casos, resulte imposible) demostrar que no se ven afectadas de manera significativa por la disrupción de la IA”, afirma.

La demanda justifica la oferta

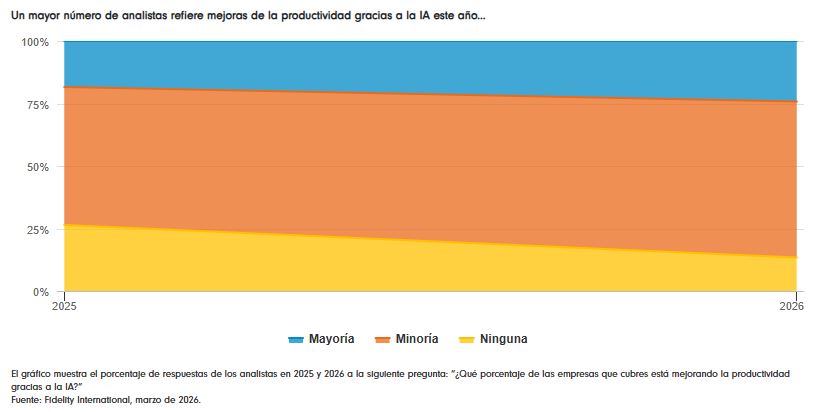

Hasta aquí la oferta. ¿Qué pasa con la demanda? Los analistas que siguen empresas de sectores ajenos a la tecnología refieren un uso generalizado de la IA. Casi el 90% afirma que al menos algunas de sus compañías están experimentando beneficios en la productividad, aunque el 62% del total afirma que esto solo es relevante para una minoría de sus empresas.

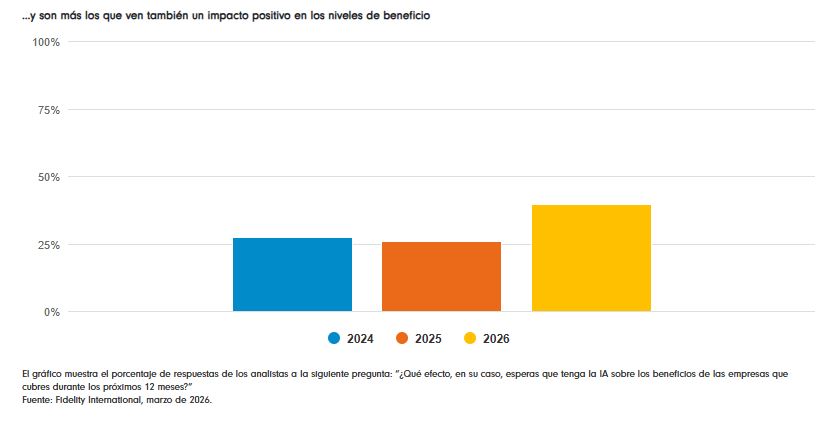

También hay indicios de que la IA está empezando a mejorar los resultados de las empresas, aunque la mayoría aún no ha visto ese efecto.

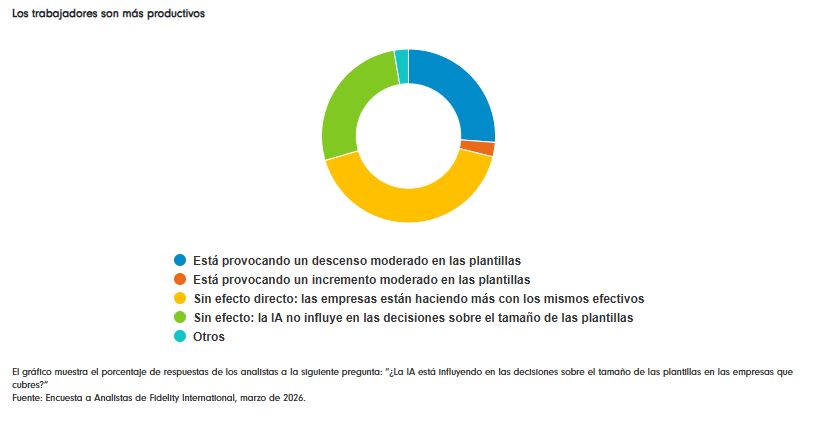

Entre los analistas que afirman haber visto a sus empresas beneficiarse de forma significativa de la IA, su aplicación es amplia, como muestra el gráfico:

Se observa que las mejoras de la eficiencia varían de un sector a otro y de una empresa a otra. Muchos de nuestros analistas del sector financiero destacan la capacidad de la IA para, por ejemplo, evaluar la solvencia de los clientes de forma más eficiente y agilizar los controles contra el blanqueo de capitales. Algunos analistas del sector de consumo consideran que la IA mejora la segmentación publicitaria. Un experto del sector industrial señala que la “optimización de las rutas de transporte por carretera” mejora los algoritmos de fijación de precios en los tránsitos europeos que cubre. Otro habla del uso de la IA para analizar datos geológicos con el fin de ayudar a sus empresas energéticas a realizar nuevos descubrimientos.

Mismo número de empleados, mayor rendimiento

Luego está el impacto en las plantillas. Siete de cada diez afirman que sus empresas están reduciendo el tamaño de la plantilla como consecuencia de la IA o, lo que es más alentador, están haciendo más con el mismo número de empleados.

Algunos refieren despidos significativos. Sukhy Kaur afirma que un importante banco que analiza ha ahorrado 100.000 horas a la semana en todos los equipos de desarrollo.

Sin embargo, son más habituales las noticias sobre un aumento de la productividad con el mismo número de empleados, y algunos citan ejemplos de empresas que mejoran las competencias de su plantilla o canalizan el ahorro de costes hacia otras áreas.

Algunos analistas consideran que los seres humanos dedicarán más tiempo a interactuar con los clientes; otros piensan que será necesario que haya personas para manejar la IA. “El trabajo podría cambiar sustancialmente —afirma el analista industrial canadiense Robert Reynolds— a medida que aprendan a gestionar agentes de IA”. Michael Gaynor, analista de renta fija del sector del consumo, habla de cómo la IA optimiza procesos existentes como la gestión de existencias. “Todos estos procesos siguen necesitando intervención humana —explica—, pero el uso de herramientas de IA hará que estos esfuerzos sean más específicos y eficientes”.

No olvidemos el potencial alcista

La IA supera al resto de temáticas bursátiles de los últimos años en cuanto a la magnitud de la inversión. Como cabía esperar, eso ha provocado nerviosismo. Sin embargo, los analistas de Fidelity International, que trabajan sobre el terreno rastreando con precisión a dónde va ese gasto, se muestran optimistas en líneas generales.

“El mercado se pregunta dónde se generan los ingresos gracias a la IA —afirma el analista de semiconductores Jonathan Tseng— mientras olvida el hecho de que las empresas que más han invertido en IA han incrementado en más de $200 mil millones los ingresos totales en los últimos tres años”. “A veces, la respuesta está a la vista de todos”.

El dominio de las grandes compañías tecnológicas estadounidenses de megacapitalización sigue marcando el beta de la renta variable global, dejando a las carteras expuestas a un número muy reducido de beneficiarios de la IA. En la actualidad, las 10 mayores compañías vinculadas a la IA representan más del 35% del S&P 500 y el 25% del FTSE All-World. Este nivel de concentración puede amplificar la sensibilidad a las valoraciones y la vulnerabilidad a las políticas macroeconómicas.

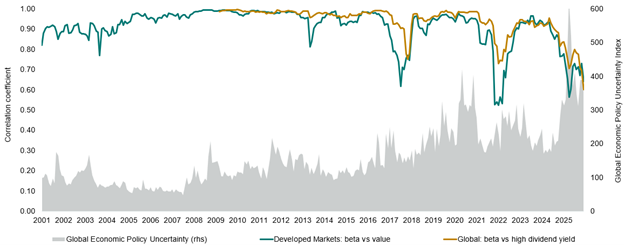

En este contexto, las estrategias orientadas al value se perfilan como una alternativa eficaz, al comenzar a desacoplarse del beta global y ofrecer un perfil distinto de rentabilidad y riesgo en un entorno de mayor incertidumbre macroeconómica.

Desacoplamiento del value frente al beta global

Hasta 2025, las acciones value mostraron señales de desvincularse de la dinámica general del mercado, lo que se refleja en la caída de las correlaciones entre el FTSE All World High Dividend Yield y su índice de referencia, el FTSE All World.

En paralelo, la apuesta por la IA se ha mostrado vulnerable a distintos shocks; desde disrupciones en la cadena de suministro hasta tensiones en semiconductores y riesgos geopolíticos. Por ejemplo, a pesar de registrar sólidos resultados a lo largo de 2025, el Nasdaq 100 (+21% en 2025) y el S&P500 (+17%) se quedaron por detrás tanto del FTSE All-World (+23%) como del FTSE All-World High Dividend Yield Index (+26%).

Las correlaciones caen a medida que aumenta la incertidumbre

Fuente: FactSet. Datos desde el 31 de diciembre de 1997 hasta el 31 de diciembre de 2025. Global: la correlación entre beta y dividendos elevados es la correlación entre el FTSE All‑World Index y el FTSE All‑World High Dividend Yield Index; mercados desarrollados: beta frente a value es la correlación entre el MSCI World Index y el MSCI World Enhanced Value Index. Correlaciones basadas en rentabilidades netas totales mensuales en USD. El índice EPU (Economic Policy Uncertainty) mide la frecuencia de artículos periodísticos que mencionan términos relacionados con la economía, la política y la incertidumbre.

Más allá de los beneficios: por qué los dividendos ofrecen señales más claras

Para los inversores que buscan mitigar el riesgo de concentración y encontrar un antídoto frente a la apuesta por la IA, las estrategias value orientadas a dividendos representan una alternativa sólida. Desde nuestra experiencia en Vanguard, construimos estas alternativas en torno a dos principios fundamentales.

En primer lugar, utilizamos las estimaciones de dividendo por acción como métrica value con visión prospectiva, ya que las previsiones de los analistas ofrecen una señal clara y transparente sobre la sostenibilidad de los pagos. Frente al valor contable, presentan menos distorsiones contables y un mayor alineamiento con la remuneración al accionista.

En segundo lugar, aplicamos una selección ponderada por capitalización para reducir el riesgo de value traps. El enfoque selecciona el 50% de las acciones con mayor rentabilidad por dividendo, pero las pondera por capitalización bursátil, favoreciendo así empresas con mayor capacidad real para sostener el dividendo frente a aquellas cuyos altos rendimientos responden a caídas del precio de la acción.

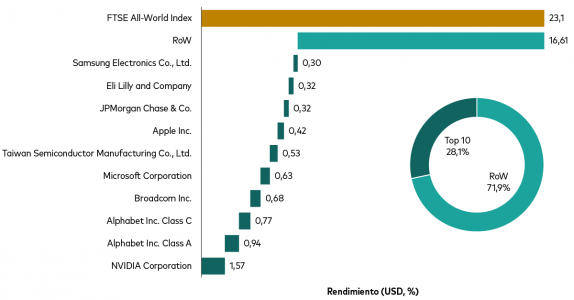

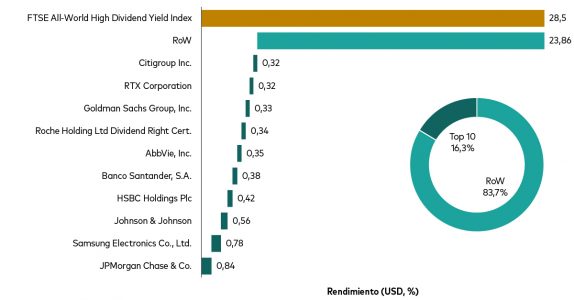

Composición sectorial y motores de rentabilidad

Los sectores financiero, de consumo básico e industrial siguen dominando entre las principales posiciones del FTSE All World High Dividend Yield Index y fueron los mayores contribuyentes a la rentabilidad en 2025. La diversificación del índice se traduce en un nivel de concentración significativamente inferior al del beta global: los 10 principales contribuidores representaron solo el 16% de la rentabilidad total, frente al 28% en el caso del beta global, lo que evidencia una mayor concentración en unas pocas compañías de crecimiento.

La ausencia de mega‑caps de IA impulsó el factor value en 2025

Principales 10 contribuidores a la rentabilidad del índice en 2025

FTSE All-World Index

FTSE All-World High Dividend Yield Index

La rentabilidad pasada no es un indicador fiable de resultados futuros.

Fuente: FactSet, Vanguard. Datos del 31 de diciembre de 2024 al 31 de diciembre de 2025. La rentabilidad se basa en retornos totales brutos en USD. RoW = resto del mundo. No es posible invertir directamente en un índice.

Una cobertura estructural para una era de incertidumbre

Para los inversores que cuestionan la sostenibilidad del actual régimen centrado en la IA, los dividendos globales ofrecen ingresos y una cobertura estructural frente a los riesgos temáticos y de concentración. Permiten capturar el factor value sin renunciar a la calidad, apoyándose en estimaciones de dividendos con visión prospectiva, reduciendo el riesgo de concentración respecto al mercado de referencia y mostrando una resiliencia demostrada en periodos de elevada incertidumbre global.

Tribuna de opinión de Viktor Nossek, Investment & Product Strategic Intelligence en Vanguard Europa

Foto cedidaCaio Megale, economista jefe de XP Investimentos

No se puede hablar de un escenario perfecto, ya que aún existen numerosos desafíos en la economía brasileña. Sin embargo, diversos factores globales y domésticos se han alineado en este primer semestre de 2026 para convertir al mercado brasileño en el principal receptor de inversión extranjera en el mundo, según el análisis de Caio Megale, economista jefe de XP Investimentos.

Durante su participación en un panel celebrado en el 15º Seminario de Inversiones en las EFPC, organizado por la Abrapp (Asociación Brasileña de las Entidades Cerradas de Previsión Complementaria), el economista explicó que el país ha logrado superar con éxito las crisis derivadas del “tarifazo” y se ha beneficiado del alza global del precio del petróleo.

“El Brasil se ha convertido en un gran imán de inversiones globales. Los inversores perciben que el país ha salido bien de la crisis del tarifazo, ha ganado cuota de mercado frente a China y ha mantenido su posición en Estados Unidos”, señaló Megale. Según indicó, entre enero y febrero se produjo la mayor entrada de capital internacional de la historia reciente del mercado doméstico. “Los mercados volaron en esos dos meses”, afirmó.

En marzo, la guerra pasó a dominar la agenda financiera global y el precio del petróleo se disparó. El economista de XP recuerda que a comienzos de año su gestora identificaba como uno de los principales riesgos para Brasil una caída del petróleo, que podría haber reducido ingresos fiscales y exportaciones. Sin embargo, el escenario evolucionó en sentido contrario.

Con el inicio del conflicto, el petróleo superó los 100 dólares por barril y se mantiene en esos niveles. Aunque inicialmente se esperaba una guerra corta y una reapertura del estrecho de Ormuz, eso no ocurrió. En este contexto, Brasil es visto como un ganador relativo. Desde el descubrimiento del presal, el petróleo ha ganado un peso significativo en la balanza comercial y en la recaudación fiscal del país.

“El impacto de la subida del petróleo en la mayoría de países suele ser negativo para el PIB. Solo en Brasil y Rusia tiende a impulsarlo. En términos relativos, Brasil está bien posicionado. La balanza comercial está acelerando su superávit, la recaudación fiscal ha crecido y el Gobierno intenta utilizar esos recursos para amortiguar los efectos de la crisis interna”, analizó Megale. Añadió que los mercados domésticos siguen comportándose bien, aunque no con la misma fuerza que en el primer bimestre, con un buen desempeño especialmente de la bolsa y el mercado de divisas.

Real brasileño en fuerte apreciación

En su diagnóstico actual, especialmente respaldado por inversores extranjeros, Brasil es percibido como un ganador. “Los mercados brasileños están funcionando bien, por ejemplo la bolsa y el tipo de cambio”, apuntó Megale. “Si me preguntan si el dólar tiene más pinta de 4,50 reales o de 5,50, me quedo con la primera opción”, añadió.

El economista recordó que el año pasado el dólar se depreciaba a nivel global y el real se benefició de esa tendencia. Sin embargo, este año el dólar se está fortaleciendo a nivel mundial y, aun así, el real continúa apreciándose frente a otras divisas. Por ello, en 2026 el real estaría registrando una apreciación “doble”.

Flujo récord de capital extranjero y visión de mercado

Roberto Belchior, socio de Tarpon, que también participó en el seminario, señaló que hace un año pocos podían anticipar el fuerte repunte del Ibovespa a partir del segundo semestre de 2025. Este avance estuvo impulsado principalmente por la entrada masiva de capital extranjero —unos 200.000 millones de reales en los últimos meses—, mientras que el inversor institucional doméstico actuó en sentido contrario, con retiradas cercanas a los 100.000 millones desde 2024.

El gestor coincide en que Brasil podría ser uno de los principales ganadores estructurales a largo plazo en los mercados globales. Incluso prevé un nuevo ciclo alcista para la renta variable brasileña similar al vivido entre 2002 y 2008. Dado que las mayores subidas se han concentrado en los valores más líquidos, Belchior apuesta ahora por el potencial de las small caps, que presentan un comportamiento inferior en torno al 20% respecto al Ibovespa.

Desafíos domésticos: inflación y tipos de interés

Para mejorar el panorama económico, sería necesario que la tasa Selic comenzara a bajar, especialmente en términos de tipo real. Sin embargo, según Megale, persisten presiones inflacionistas derivadas del petróleo, los alimentos (con el posible fenómeno de El Niño en el segundo semestre, que podría afectar a la oferta) y un choque de demanda impulsado por políticas gubernamentales para aumentar la renta disponible de los consumidores.

Todo ello complica la labor del banco central. “Todavía tiene sentido recortar la Selic porque los tipos están muy altos, pero el Banco Central tendrá que hacerlo de forma más gradual”, resumió.

La presión inflacionista es global. Los bancos centrales han revertido la tendencia de bajadas de tipos, las rentabilidades de los bonos soberanos han subido en las economías desarrolladas y ese movimiento también ha impactado en los emergentes. Las curvas de tipos se han empinado en todos los mercados, incluido Brasil.

Elecciones y percepción de riesgo

A comienzos del año, XP Investimentos proyectaba un dólar en torno a 5,60 reales, incorporando el riesgo electoral. Sin embargo, esa visión ha cambiado. “El flujo hacia Brasil es tan fuerte que ahora existe la percepción de que las elecciones no serán tan determinantes”, explicó Megale.

Según su análisis, tanto el presidente Lula como una eventual alternativa de Flávio Bolsonaro representan escenarios relativamente conocidos para los inversores, lo que reduce la incertidumbre. “Los factores económicos parecen pesar más en el apetito global por Brasil”, añadió.

El analista político de XP, Paulo Gama, prevé una contienda electoral muy ajustada. Destaca que Flávio Bolsonaro ha reducido su nivel de rechazo y busca posicionarse como una opción más moderada, mientras que el Gobierno de Lula intenta reforzar su apoyo mediante medidas económicas y fiscales.

Más allá del ciclo electoral, ambos analistas coinciden en que el principal reto será el crecimiento del gasto público a partir de 2027, independientemente del gobierno. Para Megale, ese año estará marcado por un ajuste fiscal con impacto negativo sobre el crecimiento económico. En ese contexto, el Banco Central mantendría los tipos de interés en niveles elevados, en torno al 13,5%-14% en el corto plazo. Solo a partir del segundo semestre de 2026, o más probablemente en 2027, podría iniciarse un ciclo más claro de recortes de tipos, condicionado a la evolución de la inflación y del ajuste fiscal.

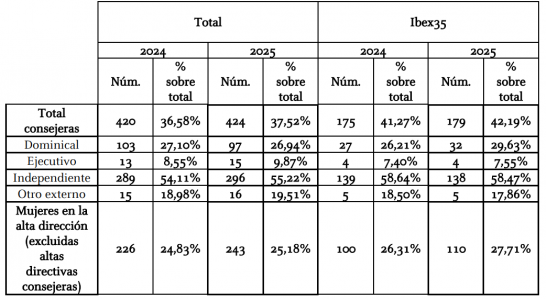

A finales de 2025, la presencia de mujeres en los consejos de administración de las empresas cotizadas aumentó ligeramente con respecto a 2024, hasta el 37,52% del total, según la información extraída de los informes de gobierno corporativo. Sesenta y cuatro empresas (27 del Ibex35) ya alcanzan o superan el objetivo del 40% de presencia de mujeres en sus consejos, introducido por la Ley Orgánica 2/2024, de 1 de agosto. De media, las empresas del índice selectivo han alcanzado el 42,19% y 16 sociedades cuentan con una presencia del 50% o más en sus consejos de administración.

La ley orgánica exige que, a partir del próximo 30 de junio, las 35 sociedades cotizadas de mayor capitalización1 cuenten en el seno de sus consejos de administración con la presencia, como mínimo, de un cuarenta por ciento de personas del sexo menos representado. Esta obligación se exigirá al resto de las sociedades cotizadas a partir del 30 de junio de 2027.

Para cumplir con el objetivo a 30 de junio de 2026 de presencia equilibrada, bastaría con nombrar a 3 nuevas consejeras, una por entidad, antes del 30 de junio, relación con las 3 sociedades de mayor capitalización que no alcanzan aun ese porcentaje.

En cuanto a la alta dirección, las mujeres ocupan el 25,18% del total de esos puestos, situación similar a la del ejercicio precedente. Tienen la consideración de alta dirección aquellos puestos que dependan directamente del consejo o del primer ejecutivo de la compañía y, en todo caso, el auditor interno.

A pesar de que 26 sociedades cotizadas cuentan con un 40% o más de presencia del sexo menos representado en la alta dirección, 23 sociedades no cuentan con ninguna mujer entre sus altos directivos, con una incidencia significativa en las sociedades de menor capitalización.

La CNMV considera estratégico que las compañías cotizadas incorporen a más mujeres en los puestos de mayor responsabilidad, especialmente en puestos de alta dirección y como consejeras ejecutivas. Se pretende con ello favorecer la diversidad de género y maximizar el talento a disposición de las sociedades emisoras.

Los datos

Los datos distinguen tres categorías de empresas:

Las del Ibex 35.

Las empresas con capitalización superior a 500 millones de euros.

Las restantes.

El cuadro siguiente resume el número de mujeres y el porcentaje que representan en el consejo de administración, distinguiendo el tipo de consejeras. También se incluyen los datos de presencia femenina en la alta dirección:

CNMV

Total IbexAnalizados los datos por estos grupos se sigue observando cierta dispersión. Así, en cuanto al porcentaje de consejeras, las empresas del IBEX 35 se situaron alrededor de 5 puntos porcentuales por encima de la media del sector de cotizadas (37,52%). Un poco por encima de esa media, se sitúan las sociedades de más de 500 millones de euros de capitalización con un 37,82% de consejeras, y por debajo, el resto, con un 31,74%, ligeramente inferior respecto del ejercicio anterior.

Por categorías de consejeros/as, destaca la presencia de mujeres en el grupo de los independientes (55,22% frente a 54,11% en 2024). En la categoría de los dominicales, las consejeras alcanzan el 26,94% del total, ligeramente por debajo del año anterior. En cuanto a las consejeras ejecutivas llama la atención su reducido número, aunque su peso se ha incrementado ligeramente, situándose en el 9,87%.

En lo que respecta a la presencia de mujeres en la alta dirección, en los miembros del IBEX 35, a finales de 2025 ascendía a un 27,71% (26,31% en 2024). En las empresas de más de 500 millones de capitalización la cifra fue del 23,26 % (23,64 % en 2024) y el 23,73% (23,93% en 2024) en las de menos de 500 millones.

En 2017 inició la publicación de datos, tanto agregados como individualizados, con la finalidad de reforzar la transparencia sobre la información de la presencia de mujeres en los puestos de mayor responsabilidad de las sociedades cotizadas y facilitar su análisis. Para ello, la publicación se hace también en formato Excel, lo que permite agrupar y clasificar los datos con arreglo a otros criterios.

Schroders, refuerza su compromiso de satisfacer las necesidades cada vez más complejas de los principales clientes globales con el nombramiento de un responsable de Instituciones Financieras Transfronterizas.

Guillaume Lendormy liderará la estrategia global de clientes para grandes instituciones que operan en múltiples mercados, afrontando la complejidad jurisdiccional y regulatoria.

En este puesto de nueva creación, Guillaume se centrará en fortalecer las relaciones estratégicas, garantizando una interacción constante con los principales responsables de la toma de decisiones en las jurisdicciones pertinentes. Colaborará estrechamente con los equipos de inversión de Schroders para garantizar que los conocimientos del mercado y las características de los productos se ajusten a las necesidades cambiantes de los clientes y respondan a las oportunidades de inversión emergentes en todas las regiones.

Guillaume se incorpora desde PGIM – Global Wealth, donde era responsable de las instituciones financieras globales en la región de EMEA y Asia. Anteriormente, ocupó puestos de responsabilidad a nivel mundial en Robeco, donde trabajó durante más de una década.

Matt Oomen, responsable Global de negocio de Schroders, ha declarado: “Las instituciones financieras transfronterizas son cada vez más sofisticadas y necesitan asesoramiento estratégico y soluciones a medida para hacer frente a retos cada vez mayores, como la volatilidad macroeconómica y la evolución de la regulación. Los más de veinte años de experiencia de Guillaume trabajando con instituciones internacionales grandes y complejas reforzarán nuestra capacidad para atender a este segmento de clientes de enorme importancia. Su nombramiento refuerza nuestro firme compromiso de ofrecer a nuestros clientes internacionales una experiencia de alta calidad”.

Guillaume reportará directamente a Matt Oomen. Su nombramiento demuestra una vez más el compromiso de Schroders de contar con expertos de primer nivel, poco después de la contratación de Patrick Schwyzer como responsable de negocio para Europa.