Según Marc Acheson, especialista en patrimonio global de Utmost, proveedor de soluciones patrimoniales basadas en seguros, la inestabilidad global y la convulsión geopolítica han provocado una rápida revisión de los planes internacionales entre los grandes patrimonios. La fiscalidad ha pasado a un segundo plano frente a la estabilidad y la seguridad. Italia y Suiza han reforzado su atractivo, mientras que ha aumentado la conciencia sobre el riesgo geopolítico asociado a los Emiratos Árabes Unidos, que hasta hace poco eran el hub emergente y un gran polo de atracción, especialmente para las generaciones más jóvenes y los emprendedores. En consecuencia, quienes abandonen el Reino Unido tenderán a priorizar destinos dentro de Europa.

Otra consecuencia clave de esta volatilidad es que la diversificación geográfica y estructural se está convirtiendo en un rasgo definitorio del panorama patrimonial, a medida que las familias buscan proteger su riqueza y gestionar con fluidez la planificación sucesoria. Los miembros más jóvenes de las familias son ya más internacionalmente móviles que nunca, con familias cada vez más dispersas entre fronteras, por lo que esta tendencia se acelerará conforme busquen mayor opcionalidad y diversifiquen el riesgo jurisdiccional. Ello generará una mayor demanda de estructuras portátiles capaces de gestionar el patrimonio de forma eficiente a través de las fronteras.

La necesidad de asesoramiento también se intensificará, dado que gestionar un patrimonio en múltiples jurisdicciones es complejo, con regímenes fiscales, marcos regulatorios y requisitos de reporte diferentes entre sí. Para afrontar esta complejidad, las familias ya están ampliando la presencia internacional de sus family offices. Los bancos privados y otros gestores de activos también tendrán que adaptarse y adoptar una visión verdaderamente global y holística de los asuntos familiares, considerando dónde esperan encontrarse los miembros de la familia a corto y medio plazo, y garantizando que la infraestructura adecuada esté en su lugar.

«La elevada volatilidad geopolítica ha cambiado las reglas del juego y ha trastocado las suposiciones previas sobre determinadas jurisdicciones. Las familias adineradas buscan seguridad, estabilidad y certeza y, como grupo altamente móvil a nivel internacional, cabe esperar que continúen diversificando su huella geográfica y utilizando distintas estructuras para cubrirse frente a riesgos emergentes, proteger su patrimonio y garantizar una planificación sucesoria fluida. «Esta mayor dimensión internacional también incrementará la complejidad para los bancos privados y los asesores que sirven a estas familias, quienes deberán adaptarse a esta nueva realidad», apunta Marc Acheson, especialista en patrimonio global de Utmost.

La última ronda de reuniones celebradas en abril de los principales bancos centrales -la Reserva Federal, el BCE, el Banco de Inglaterra y el Banco de Japón- tuvo el mismo resultado: mantuvieron los tipos oficiales sin cambios. Sin embargo, los expertos destacan que esta misma decisión distó mucho de ser unánime y, sobre todo, refleja la búsqueda de equilibrio entre las prioridades monetarias y fiscales en que todos ellos se encuentran.

“El desacuerdo va en aumento y el centro de gravedad se está desplazando hacia una postura más agresiva (hawkish)”, advierte Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management. Si hacemos un rápido repaso, observamos que en la Fed, hubo cuatro votos en contra, una cifra inusualmente alta que no se registraba desde 1992. Un miembro abogó por un recorte, mientras que tres se opusieron a un lenguaje que dejaba la puerta abierta a la relajación, una señal que los mercados interpretaron como menos moderada (dovish) de lo esperado.

Por su parte, en el Banco de Inglaterra y el Banco de Japón también hubo miembros que defendieron una subida, alegando riesgos de inflación relacionados con la energía. Y, el BCE se mantuvo unido en la votación, pero la presidenta Lagarde señaló un “debate saludable” sobre la subida de tipos, manteniendo junio firmemente sobre la mesa, en función de la geopolítica y los datos que vayan llegando.

“El mensaje es claro: las divisiones internas se están ampliando en los principales bancos centrales, y la tendencia se inclina hacia una política más restrictiva. En nuestra opinión, esa combinación es un terreno fértil para una mayor volatilidad macroeconómica. En la Fed, en particular, el próximo presidente podría enfrentarse a la difícil tarea de reconstruir el consenso”, añade Anne.

Equilibrando las prioridades

En opinión de Daniel Karnaus, gestor de carteras, Fixed Income Boutique (Vontobel), tanto en Estados Unidos como en Japón, se espera que la política monetaria respalde a la política fiscal, incluso cuando los bancos centrales tengan otros planes en mente. “Kevin Warsh, la visión del nuevo presidente designado de la Reserva Federal de Estados Unidos (Fed), es la de crear una Fed ideal. Sin embargo, sus planes de reestructuración se oponen directamente al deseo del presidente de EE.UU., Donald Trump, de mantener los tipos de interés bajos. Del mismo modo, el Banco de Japón (BoJ) pretende normalizar los tipos de interés y reducir su balance. Sin embargo, esto choca con las prioridades de la primera ministra Sanae Takaichi, ya que busca el apoyo del banco central para sus políticas económicas”, explica Karnaus.

Según prevé el experto, la Fed recortará los tipos de interés en 2026: “En un contexto de debilitamiento del mercado laboral, nuestra opinión coincidía con el consenso del mercado de que en 2026 se producirían al menos dos recortes de tipos (de 25 puntos básicos cada uno). Sin embargo, el mercado da ahora por hecho que este año no habrá recortes de tipos. A pesar de este cambio en las expectativas del mercado, seguimos creyendo que se producirán al menos dos recortes de tipos en 2026”.

Respecto a Japón, señala que, al igual que el Gobierno de EE.UU., la primera ministra Sanae Takaichi aboga por una política fiscal más acomodaticia y ha pedido al banco central, bajo el liderazgo de Kazuo Ueda, que mantenga los tipos de interés bajos para fomentar la inversión y respaldar ambiciosos planes de gasto. “Prevemos un aumento gradual de los tipos de interés oficiales como parte de la normalización en curso de la política monetaria. En este contexto, se espera que los rendimientos a 10 años se acerquen al 2,5%, especialmente si las prioridades políticas siguen sin definirse hasta 2027 y persisten las incertidumbres fiscales”, asegura Karnaus.

Por último, el experto añade: “Sin embargo, el historial del BCE refleja una serie de los denominados ‘errores de política’, y el mercado prevé ahora que la institución no tendrá más remedio que subir los tipos de interés en respuesta al aumento de la inflación. Si la duración del conflicto se prolonga más allá de las 4 a 6 semanas desde el momento de redactar este informe, es muy probable que el BCE aplique dos subidas de tipos este año”.

La situación del Reino Unido es considerablemente diferente. Los gilts cotizan cerca de máximos históricos (casi un 5% en el bono a 10 años), reflejo de la dificultad de los equilibrios políticos necesarios y de la probabilidad de que el Banco de Inglaterra vuelva a subir los tipos de interés más adelante este año, mientras la inflación siga por encima de su objetivo del 2% a medio plazo.

“A corto plazo, la refinanciación de la deuda pública sigue respaldada por el estatus de la libra esterlina como moneda de reserva, la larga vida media de la cartera de gilts (más de 13 años), las importantes tenencias del Banco de Inglaterra (casi el 20%) y una base inversora bien diversificada”, concluye Thomas Gillet, analista de ratings soberanos y del sector público de Scope Ratings.

Los CLOs (Colateralised Loan Obligations, por sus siglas en inglés) son activos financieros estructurados respaldados por una amplia cartera de préstamos corporativos, tanto de grado de inversión como de calidad crediticia inferior, que obtienen capital mediante la emisión de bonos y acciones, y lo destinan a inversiones en una cartera de préstamos corporativos.

Cada valor dentro de un CLO conlleva un nivel de riesgo diferente según su posición — definida como «tramo»— dentro de la estructura de capital del CLO.

Históricamente, los CLOs han ofrecido atractivos rendimientos ajustados al riesgo, especialmente en los tramos senior. Factores como las tasas de impago de préstamos, las tasas de recuperación y las variaciones de los tipos de interés influyen en su desempeño. El mercado de CLOs ha experimentado un notable crecimiento en los últimos años, con niveles récord de emisión y una fuerte demanda por parte de los inversores.

Los ETFs se han consolidado como un vehículo popular para acceder a los CLOs y brindan a los inversores una exposición diversificada en esta clase de activos, con las ventajas de liquidez, transparencia y eficiencia de costes. Estos ETF suelen invertir en una cartera de tramos de CLOs, proporcionando a los inversores la oportunidad de acceder a esta clase de activos sin realizar inversiones directas en CLOs individuales.

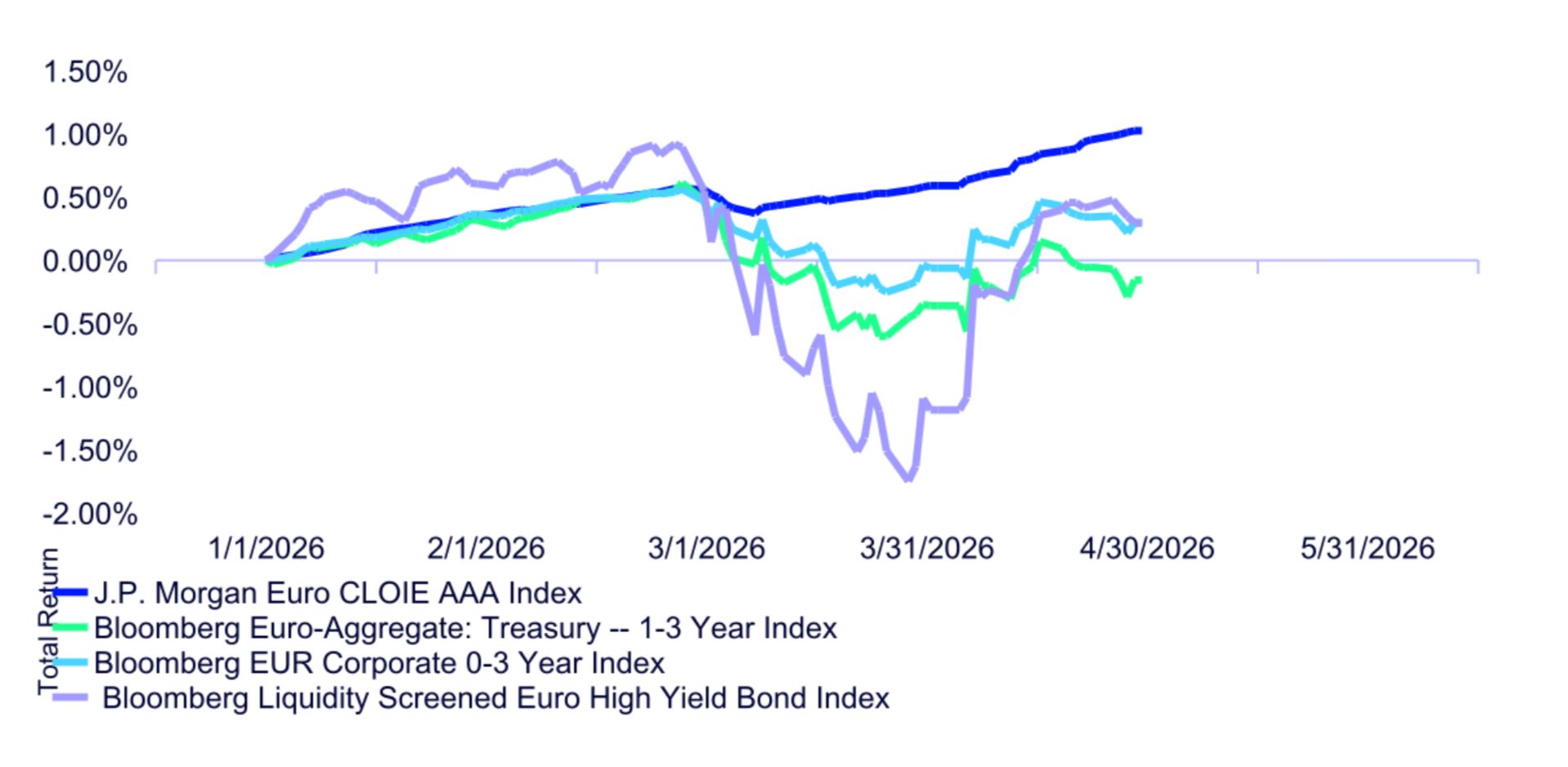

Marzo y abril han sido meses desafiantes para los mercados de bonos europeos. Las crecientes preocupaciones por la inflación, impulsadas por el conflicto entre EE.UU. e Irán y el consiguiente repunte de los precios del petróleo, han llevado a los mercados a reconsiderar las perspectivas de la política del BCE. Los mercados han pasado de descontar un modesto riesgo de nuevos recortes a prever cerca de 75 puntos básicos de subidas en los próximos 12 meses.

Inicialmente, los diferenciales de crédito se ampliaron desde niveles históricamente ajustados, ya que se tuvo en cuenta el impacto del aumento de los costes energéticos sobre el crecimiento. Aunque esta ampliación se ha revertido en gran medida, ha seguido lastrando a los segmentos de menor calificación crediticia del mercado de renta fija, como los bonos high yield.

En contraste, los AAA CLOs en euros han demostrado mayor resiliencia. Hubo una caída limitada, incluso en el punto álgido del conflicto, respaldada por la corta duración de la estrategia frente a los tipos de interés y por el hecho de ser una exposición a tipo variable. La alta calidad crediticia y una exposición ampliamente diversificada a los préstamos subyacentes también contribuyeron a esta estabilidad.

Conclusiones

Las ventas de marzo impulsaron el yield to worst de los AAA Euro CLOs por encima del 4,0 %. Con el alto el fuego se ha visto este nivel retroceder hasta aproximadamente el 3,8 %, pero sigue ofreciendo un diferencial significativo de 160 puntos básicos sobre el Euribor a 3 meses y cerca de los 100 puntos básicos sobre el Euribor a 12 meses (1). Este reajuste al alza de las tires debería aumentar el atractivo de los CLOs para los inversores que buscan carry con una duración muy baja.

En comparación con el crédito core, los CLOs AAA denominados en euros ofrecen una combinación de una rentabilidad ligeramente superior pero con una sensibilidad al precio mucho menor ante las variaciones de los tipos de interés – la duración de tipo de interés en un CLO es de aproximadamente 0,25 años. Esta ha sido una característica clave para ayudar a reducir la volatilidad de los retornos, incluso en comparación con otras estrategias de corta duración (véase el gráfico). (2)

Por lo general, cada CLO incluye más de 150 préstamos. El State Street® Blackstone Euro AAA CLO UCITS ETF contiene más de 65 CLOs, lo que proporciona un alto grado de diversificación de emisores dentro de la cartera. Esto se traduce en bajas correlaciones con el universo general de renta fija. Por ejemplo, la correlación con el Euro-Aggregate durante los últimos ocho años ha sido solo del 36% (3) . Por tanto, los CLOs pueden ser una herramienta útil para reducir la volatilidad de la cartera.

Un fondo típico de crédito de grado de inversión unconstrained en euros suele tener una calificación crediticia alrededor de A-/BBB+. Optar por intercambiar una parte de la posición principal de crédito por el tramo AAA del mercado de CLOs también puede representar una potencial oportunidad para mejorar la calidad crediticia global de la cartera (4) .

El mercado de CLOs AAA en euros está altamente consolidado y alcanza aproximadamente los 180.000 millones de euros. La aparición relativamente reciente de ETF en euro con rating AAA debería facilitar el acceso al mercado de CLOs a un rango más amplio de inversores. Estos ETFs cuentan actualmente con un patrimonio alrededor de 1.400 millones de euros (5), cantidad que se espera continúe creciendo rápidamente. A medida que este segmento de mercado se expanda, la liquidez de los CLOs subyacentes debería seguir mejorando.

Fuente: Bloomberg Finance L.P., a 30 de abril de 2026. Los datos de rentabilidad presentados corresponden a rentabilidades pasadas. Las rentabilidades pasadas no garantizan resultados futuros. Las rentabilidades de los índices no están gestionadas y no reflejan la deducción de comisiones ni gastos. Las rentabilidades de los índices reflejan todos los conceptos de ingresos, ganancias y pérdidas, así como la reinversión de dividendos y otros ingresos, según corresponda.

Tribuna de opinión firmada por Ana Concejero, Head of Intermediary Business Spain en State Street.

Foto cedidaCampus de Beyond AI en Pozuelo de Alarcón (Madrid, España).

La banca privada y el asesoramiento financiero están entrando en una nueva etapa. Durante años, la diferenciación del sector se ha apoyado en la confianza, la cercanía con el cliente, el criterio experto del banquero y la capacidad para construir soluciones patrimoniales a medida. Estos elementos seguirán siendo esenciales, pero el actual contexto competitivo, tecnológico y regulatorio está cambiando con rapidez, por lo que los clientes demandan más personalización y agilidad, así como una mayor transparencia y una experiencia de servicio más coherente con el nivel de digitalización que ya experimentan otros sectores.

Al mismo tiempo, las entidades necesitan ganar eficiencia, escalar mejor sus capacidades, reforzar el cumplimiento normativo y aprovechar de forma inteligente el inmenso volumen de datos que ya existe dentro de sus organizaciones.

En este nuevo entorno surge el Programa de IA Aplicada a la Banca Privada y el Asesoramiento Financiero de Beyond AI Business School. Se trata de una iniciativa formativa online diseñada para ayudar a profesionales y entidades a comprender cómo la inteligencia artificial puede incorporarse de forma rigurosa, práctica y responsable a la actividad de wealth management. Este programa estará disponible a partir del 25 de mayo próximo, y podrá ser cursado en un periodo mínimo de 14 y máximo de 18 semanas, en función de la dedicación de cada alumno. Por otro lado, también se ofrece como un curso a medida para las unidades o departamentos de Banca Privada, incorporando además de manera opcional un módulo denominado “Open Innovation” en el que nuestros expertos y mentores, a través de varias sesiones on line con los propios equipos, identifican y priorizan posibles casos de uso de IA en la organización, proponiendo soluciones tecnológicas innovadoras, eficientes, y totalmente adaptadas a sus necesidades.

El objetivo es presentar la IA como una palanca para aumentar la calidad del servicio, mejorar la productividad, enriquecer la toma de decisiones y fortalecer la relación entre cliente y banquero. Esta herramienta no supone una sustitución del asesor financiero.

«En una industria que avanza hacia modelos más personalizados, eficientes y apoyados en datos, formar a los profesionales es una inversión en conocimiento tecnológico, pero también supone preparar a las entidades para competir en una banca privada más inteligente, más escalable y más centrada en el cliente», asegura Pablo Cousteau, director de Beyond AI.

¿En qué consiste el programa de Beyond AI Business School?

El programa parte de una premisa clara: la transformación de la banca privada será estratégica, organizativa y profesional, además de tecnológica. Las entidades que consigan extraer valor de la inteligencia artificial serán aquellas capaces de conectar tecnología, negocio, datos, regulación y cultura interna.

Por ello, el curso combina fundamentos de IA con aplicaciones específicas en banca privada, casos de uso sectoriales y una visión clara de los riesgos, límites y exigencias de gobernanza que acompañan a estas herramientas.

La estructura del programa está pensada para avanzar desde la comprensión general hacia la aplicación concreta. Comienza con un módulo de fundamentos y productividad, en el que se abordan los conceptos esenciales de inteligencia artificial, IA generativa y smart agents y su impacto en la productividad personal y empresarial.

A partir de ahí, el curso analiza hacia dónde se dirige el negocio de la banca privada y del asesoramiento financiero, revisando el impacto de la IA en la cadena de valor, la transformación del modelo de servicio, el nuevo perfil del cliente y la evolución del papel del banquero privado.

Posteriormente, el programa entra en los procesos clave del negocio: construcción de modelos centrados en el cliente, visión 360º, segmentación avanzada, asesoramiento enriquecido con IA, recomendación, idoneidad y automatización.

También se estudia la aplicación de la inteligencia artificial en productos de inversión, análisis de mercados, generación de señales, gestión de riesgos y selección inteligente de fondos.

Otro bloque aborda las tecnologías emergentes en gestión de activos, la personalización de carteras, la supervisión automática y la escalabilidad del servicio. El curso incorpora, además, módulos específicos sobre productos alternativos, smart agents, compliance aplicado a banca privada y perspectivas futuras del sector.

Esta formación, ¿contiene elementos diferenciales?

Uno de los elementos más diferenciales del programa es su orientación a casos de uso reales. La formación no se limita a explicar qué es la IA, sino que muestra cómo puede aplicarse en situaciones concretas de banca privada.

Entre los casos analizados se encuentra la construcción de una visión 360 del cliente y la segmentación inteligente, orientada a superar la fragmentación de datos y a anticipar necesidades comerciales y patrimoniales.

También se trabaja el concepto de “banquero aumentado”, en el que la IA ayuda a perfilar dinámicamente al cliente, reforzar la idoneidad, mejorar la explicación de las recomendaciones y ofrecer un servicio más proactivo sin perder el componente humano.

Otros casos se centran en el proceso inversor. Por ejemplo, el uso de datos alternativos, detección de anomalías y modelos predictivos para mejorar la capacidad de anticipación en mercados complejos; la selección inteligente de fondos mediante herramientas que actúan como copilotos del asesor. Incluso, la evolución desde carteras modelo estandarizadas hacia arquitecturas de gestión discrecional más personalizadas y gestionables a escala.

En productos estructurados, el programa analiza cómo la IA puede acelerar la originación, explorar miles de combinaciones posibles y optimizar estructuras según restricciones de rentabilidad, riesgo y perfil del cliente.

La formación también aborda áreas relevantes para los patrimonios elevados, como mercados privados e inversiones ilíquidas. En este ámbito, la IA puede ayudar en el sourcing de oportunidades, la valoración probabilística, la due diligence documental y la modelización del riesgo agregado.

Igualmente, se analiza el onboarding inteligente, donde la visión artificial, procesamiento de lenguaje natural y modelos de scoring pueden acelerar la verificación documental, mejorar la experiencia del cliente y reforzar controles de KYC, AML, fraude y riesgo reputacional.

¿Cuál es el valor práctico?

Estas aplicaciones tienen un valor práctico evidente, ya que permiten comprender cómo la IA puede reducir tareas repetitivas, liberar tiempo de mayor calidad para la relación con el cliente, mejorar la consistencia del asesoramiento, aumentar la trazabilidad de las decisiones y reforzar el control en entornos regulados.

También ayudan a identificar los límites: privacidad, explicabilidad, sesgos, dependencia tecnológica, supervisión humana y cumplimiento del marco regulatorio, incluido el despliegue progresivo de la regulación europea sobre inteligencia artificial.

¿A quién va dirigido?

El programa está dirigido a directores de banca privada y wealth management, banqueros privados, asesores financieros, agentes, responsables de producto, inversiones, transformación digital, formación, innovación, tecnología y compliance.

También resulta útil para organizaciones que desean alinear a sus equipos en torno a un lenguaje común sobre IA y avanzar desde la formación inspiracional hacia la identificación de oportunidades concretas de mejora.

La principal aportación del programa es ofrecer una visión especializada, aplicada y realista de la IA en un sector donde la confianza, la regulación y la calidad del servicio son determinantes.

Foto cedidaDe pie, de izquierda a derecha: Carolina Badía (Funds Society), Fernando Gómez Mora (Caixabank AM), Domingo Barroso (Vanguard), Santiago Royuela (A&G), Elena Santiso (Funds Society). Sentados, de izquierda a derecha: José Cerón (Fonditel), Cecilia Prieto (Funds Society) y Álvaro Llenas (Tressis)

La diversificación es el pilar de toda cartera que se precie. Pero, en un momento en el que la bolsa estadounidense ha superado una ponderación del 70% en el MSCI World y siete valores tecnológicos siguen dictando la mayor parte del comportamiento del S&P 500, diversificar se ha vuelto más importante que nunca. En un contexto de riesgos de concentración, riesgos geopolíticos y con el potencial de la IA como temática dominante del mercado, Vanguard reunió a principales actores de la industria durante el desayuno informativo Diversificar es clave y gratuito: oportunidades fuera de EE.UU., organizado por Funds Society. En él expresaron sus puntos de vista Domingo Barroso, Senior Executive Sales en Vanguard; Santiago Royuela, del equipo de Selección de Fondos de A&G Banca Privada; Fernando Gómez Mora, responsable de Soluciones de Impacto y fondos de banca privada de CaixaBank AM; José Cerón, director de Multiactivos en Fonditel; y Álvaro Lleras, selector de fondos y analista de Tressis.

“En Vanguard tenemos tres pilares básicos de inversión: invertir con un enfoque de largo plazo, los bajos costes y la diversificación, y este año hay que poner más foco en la diversificación”, enfatizó Barroso. El experto detalló que en Vanguard han visto a lo largo de los últimos meses cómo algunos de sus clientes institucionales ya han empezado a rotar sus carteras, identificando varias tendencias clave: hacia renta variable emergente; hacia compañías de sesgo value, aunque con modelos de calidad, que pagan dividendos y, en general, buscando oportunidades complementarias a EE.UU., pero sin renunciar a temáticas candentes como la IA.

Renta variable emergente: un poco de “picante” para la cartera

Los participantes del panel coincidieron en destacar el potencial estructural de la renta variable emergente, aunque insistieron en la necesidad de combinar convicción de largo plazo con prudencia táctica ante el contexto geopolítico y monetario.

Álvaro Lleras, selector de fondos y analista de Tressis, explicó que la firma mantiene un sesgo favorable hacia Europa, Asia y Japón para reducir la concentración en EE.UU. y reforzar la diversificación. “La optimización cuantitativa que hemos hecho en esta cartera nos lleva a tener ese peso estructural en mercados emergentes”, señaló. A su juicio, el atractivo de los emergentes se apoya en factores como la demografía, la disciplina fiscal y monetaria y unas valoraciones más atractivas. Lleras comparó la construcción de cartera con “crear un plato”, combinando calidad europea, Japón y un poquito más de emergentes, que aportaría “un poco de picante” a la cartera.

Santiago Royuela, del equipo de Selección de Fondos de A&G Banca Privada, recordó que, tras el entusiasmo por China en 2021, la decepción posterior provocó que muchos clientes sufrieran en 2022 y 2023, reduciendo exposición. El experto admitió cierta vuelta del interés gracias a unas valoraciones que estaban “demasiado baratas” y al comportamiento reciente del mercado chino. Royuela explicó que en parte los mayores flujos hacia emergentes han obedecido a un cambio de benchmark, ya que A&G tomó la decisión de moverse del MSCI World al MSCI ACWI para rebajar peso estructural a EE.UU.

Desde CaixaBank AM, Fernando Gómez Mora, director asociado de Soluciones de Impacto y fondos de banca privada de la gestora, explicó que la entidad ha mantenido una cartera diversificada entre emergentes, value, dividendos y compañías vinculadas a CAPEX tradicional y también beneficiarias del CAPEX ligado a IA. Aunque, recientemente ha rebajado tácticamente a neutral Emergentes por Asia ante el impacto potencial del conflicto en Irán sobre la energía y otras materias primas. “Todos los inversores han identificado que el primer afectado es Asia”, afirmó.

José Cerón, director de Multiactivos en Fonditel, defendió que la renta variable emergente “ha evolucionado mucho” en gobernanza y calidad empresarial. “Por valoración y diversificación” sigue teniendo sentido mantener exposición, aunque advirtió de que un aumento de la percepción de riesgo o un repunte de los tipos largos estadounidenses podría provocar salidas hacia activos más defensivos.

Como principal riesgo para la tesis emergente, los panelistas señalaron el comportamiento del dólar y el aumento de la incertidumbre geopolítica. Lleras vinculó la salida de flujos a “la inestabilidad del dólar y la inestabilidad política”, mientras que Cerón advirtió de que una apreciación del billete verde o un repunte de los tipos del Tesoro estadounidense pondrían presión adicional sobre los mercados emergentes.

Por su parte, Domingo Barroso defendió el uso de índices y ETFs como instrumento de acceso a esta clase de activo por su diversificación y bajos costes. Explicó que uno de los ETFs más vendidos de la firma en Europa el año pasado fue el Vanguard FTSE Emerging Markets UCITS ETF, destacando que excluye Corea del Sur ya que el índice no incluye dicha economía. Además, insistió en el atractivo relativo de la valoración de la región: “Es muy importante que podamos capturar ese descuento”, y subrayó que “es el crecimiento y revisión de beneficios, otro de los fundamentos positivos de la región”.

Income más allá de etiquetas

La segunda tendencia abordada en el desayuno fue la rotación de growth a value e income. Si bien los participantes admitieron que las estrategias de dividendo están recuperando protagonismo en las carteras, insistieron en que el análisis debe ir más allá de la rentabilidad por dividendo.

José Cerón defendió que una yield elevada “no es buena per se” y subrayó la importancia de buscar dividendos sostenibles y crecientes, apoyados en modelos de negocio de calidad. En este sentido, destacó que “los proveedores de índices han mejorado mucho su metodología”, señalando que ahora se prioriza la consistencia del dividendo a lo largo del tiempo y no solo su atractivo porcentual.

Cerón también contextualizó el renovado interés por el income dentro de un mercado dominado durante años por la inteligencia artificial y las grandes tecnológicas. “Han sido mercados de beta más que de alfa los últimos dos años”, afirmó. Según explicó, el fuerte capex ligado a la IA está empezando a generar una mayor diferenciación entre ganadores y perdedores, obligando a reenfocar las estrategias de dividendo hacia compañías con capacidad de generar recurrencia y calidad en un entorno de mayor dispersión.

En la misma línea, Fernando Gómez Mora consideró que las estrategias de dividendo de calidad “han ganado brillo” recientemente por el cambio en el comportamiento de las grandes tecnológicas estadounidenses: si bien algunas de estas compañías antes acumulaban grandes niveles de caja, el enorme capex destinado ahora a infraestructuras y desarrollo vinculados a la IA ha alterado esa dinámica y ha devuelto atractivo relativo a las estrategias de income. Además, defendió que estas soluciones deben entenderse como herramientas polivalentes dentro de carteras multiactivo, incluso como potencial sustituto de renta fija o estrategias de inversión alternativas.

Desde Vanguard, Barroso incidió especialmente en la importancia de comprender la composición real de los índices y ETFs de dividendo. Así, explicó que uno de los ETFs globales más vendidos por Vanguard el año pasado fue el FTSE All-World High Dividend UCITS ETF que “no tiene exposición a las 7 Magníficas”, presenta un sesgo más value, menos peso en EE.UU. y una rentabilidad por dividendo del 3,1%, por lo que muchos institucionales lo utilizaron como un primer paso para diversificar su exposición a EE.UU., megacaps y tecnológicas. También explicó que la construcción del índice incorpora filtros de calidad, además de un enfoque forward looking sobre dividendos futuros. “Lo más importante es buscar el dividendo, pero con calidad y consistencia”, resumió.

Santiago Royuela recordó que el comportamiento defensivo de estas compañías puede resultar útil para determinados perfiles de cliente, aunque advirtió de que la creación de valor a largo plazo depende sobre todo del crecimiento del beneficio por acción y de la capacidad de reinversión de las empresas. Por su parte, Álvaro Lleras explicó que, aunque Tressis no trabaja estrategias income explícitas, sí incorpora ese sesgo a través de su sobreponderación en Europa y compañías de calidad, buscando reducir beta y construir carteras más resistentes a largo plazo.

Diversificar con sentido

Los participantes coincidieron en que la diversificación se ha convertido en una prioridad estratégica ante el elevado peso que han adquirido EE.UU. y las grandes compañías vinculadas a la inteligencia artificial dentro de los índices globales. Fernando Mora indicó que CaixaBank empezó a diversificar más intensamente las carteras desde finales de 2024, reduciendo exposición a EE.UU. y reforzando emergentes, Europa y Japón tanto por valoración como por control de riesgos. Además, destacó que las oportunidades ligadas al capex no se limitan a la IA estadounidense, sino que también benefician a compañías industriales europeas y japonesas vinculadas a electrificación e infraestructuras.

Gómez Mora también defendió que la sostenibilidad aporta una capa adicional de diversificación, ya que las carteras con sesgo ESG tienden a reducir peso en EE.UU. y ganar exposición a sectores y temáticas con menor peso en los índices, como utilities, renovables o envejecimiento, además de incorporar compañías de menor tamaño.

Desde A&G Banca Privada, Santiago Royuela insistió en que los inversores deben “pensar más en el mundo” y evitar pensar en donde están domiciliadas las compañías. En este sentido, destacó un dato que utiliza habitualmente con clientes: “Solo el 4 % de las empresas generan más del 90 % de los retornos de los índices a largo plazo”. A su juicio, esto demuestra que “muchas veces nos creemos muy listos, pero la realidad es que probablemente no consigamos detectar solo ese 4 % de empresas”, por lo que la diversificación no solo sirve para reducir riesgos, sino también para aumentar las probabilidades de capturar las grandes fuentes de rentabilidad a largo plazo.

José Cerón, de Fonditel, matizó que el verdadero debate no es tanto la exposición a EE.UU. como la elevada concentración en unas pocas compañías relacionadas con la IA. A su juicio, el mercado está entrando en una fase de mayor diferenciación entre ganadores y perdedores tras el fuerte ciclo de inversión en inteligencia artificial, lo que favorece la rotación hacia otras temáticas más presentes fuera de Estados Unidos, como defensa, transición energética o energía tradicional. Cerón también consideró que las estrategias ESG aportan valor precisamente porque introducen composiciones sectoriales y temáticas diferentes dentro de las carteras.

Álvaro Lleras defendió mantener exposición estructural a EE.UU. mientras los fundamentales tecnológicos sigan sosteniendo el crecimiento de beneficios: Mientras siga la fiesta (en valores tecnológicos estadounidenses), seguiremos disfrutándola», aunque insistió en complementar esa posición con otros mercados y factores para reforzar la resiliencia de las carteras a largo plazo.

A modo de conclusión, Domingo Barroso defendió que la diversificación debe hacerse “con sentido” y no de manera automática. “Es muy importante pensar qué incorporamos en una cartera, con el objetivo siempre de mejorar correlación, rentabilidad y riesgo”, concluyó.

Los inversores minoristas adoptan cada vez más herramientas de IA para construir sus carteras. El porcentaje de quienes las utilizan ha aumentado un 46% en tan solo un año, según el informe del Pulso al Inversor Minorista de la plataforma de trading e inversión eToro, correspondiente al tercer trimestre de 2025

El estudio, que encuestó a 11.000 inversores minoristas en 13 países reveló que el 19% utiliza ahora herramientas de IA para seleccionar o modificar inversiones en sus carteras, frente al 13% del año anterior. La proporción de inversores en todo el mundo abiertos a adoptar estas tecnologías se mantiene estable en el 39%, en comparación con el 38% del año pasado. La encuesta española registra un porcentaje similar entre quienes usan la IA (19%), aunque las respuestas de los que dicen estar dispuestos a emplear esta tecnología se elevan hasta el 45%.

Esta tendencia abarca generaciones, niveles de experiencia, tamaño de cartera, países y géneros: cada vez más inversores de todos los grupos ya utilizan o están abiertos a utilizar herramientas de IA. A nivel global, entre generaciones, los millennials son ahora los máspropensos a utilizar estas herramientas, con un 72%, en comparación con el 61% del año anterior, superando a la generación Z (69 % frente al 68 %). Los baby boomers, aunque todavía están por detrás con un 35%, han visto un aumento del 30% en el tercer trimestre de 2024.

Al comentar los datos, Lale Akoner, estratega de mercado global de eToro, afirmó:“Dos años y medio después de la aparición de ChatGPT, la IA ha cobrado protagonismo en muchos ámbitos de la vida, incluida la inversión. Para los inversores minoristas, esta tecnología está derribando barreras al proporcionar análisis avanzados o detectar tendencias, lo que les permite tomar decisiones más informadas y crear igualdad de condiciones. Si bien la adopción comenzó entre los inversores más jóvenes, ahora estamos observando una rápida aceptación en todos los grupos demográficos. Este cambio pone de relieve la agilidad de los inversores minoristas a la hora de adoptar nuevas herramientas que les permitan alcanzar sus objetivos a largo plazo”.

“Estamos en un punto donde la IA ya no es un accesorio curioso, sino una herramienta que democratiza el acceso al análisis avanzado. Y esto no quiere decir que sustituya al inversor. Lo relevante aquí es cómo se combina la capacidad de procesar datos de la IA con el criterio humano para dar contexto. Los que aprendan a usar la IA como apoyo real, podrán adaptarse mejor a un mercado que exige velocidad, pero también criterio”, comentó Javier Molina, analista senior de mercados para eToro.

Los inversores minoristas buscan información sobre IA

El estudio revela que la IA es el tema principal sobre el que los inversoresminoristas a nivel global planean aprender más durante el próximo año (23%), seguida de los criptoactivos y la tecnología blockchain (22%), las normas fiscales (18%) y los ETF (17%). En las diferentes generaciones, aprender sobre estrategias de inversión basadas en IA fue la opción preferida entre los millennials (27%, equivalente a criptoactivos y blockchain), la generación X (24%) y los baby boomers (17%). Sin embargo, la generación Z mostró una mayor preferencia por las criptoactivos y blockchain, con un 25% que mencionó estos temas.

En este punto, la encuesta española difiere sustancialmente. El asunto que más interés de aprendizaje suscita a los minoristas españoles son los criptoactivos y tecnología blockchain (23%), y los ETF (18%). Ambos superan a la IA (16%) que rebasa en un punto porcentual a la planificación formativa sobre el mercado inmobiliario y los bonos y la renta fija, con un 15%. Justo por debajo (14%) aparece la opción académica de las normas fiscales.

Al analizar los resultados por generaciones, los cambios también son significativos. La gen-Z elige los criptoactivos y tecnologíablockchain en primer lugar (con un 33%), seguido de los ETF (31%), mientras los millennials dan prioridad al tándem cripto–blockchain, pero tan solo en un 23%, a escasa distancia de la IA (19%). La gen-X también se decanta por los criptoactivos y la tecnología blockchain (22%), por delante de los ETF (15%), y los boomers muestran una mayor variedad de temas para mejorar su aprendizaje: a un 16% le gustaría profundizar en el conocimiento de bonos y productos de renta fija, un 15% a la IA y las normas fiscales y un 12% a los criptoactivos y tecnología blockchain y para los ETF.

“Los inversores minoristas saben que la IA no es solo una palabra de moda. Muchos ya han experimentado con herramientas de IA y han visto de primera mano su potencial para mejorar las estrategias de inversión. Sin embargo, la tecnología de IA aún es incipiente y presenta varios desafíos, como comprender los algoritmos, garantizar la precisión de los datos e integrar estas herramientas en sus estrategias. Estos puntos débiles son precisamente la razón por la que tantos inversores minoristas están ansiosos por profundizar sus conocimientos sobre la IA. Reconocen su potencial transformador, pero también comprenden que dominar la IA requiere aprendizaje y adaptación continuos”, subrayó Lale Akoner.

Por su parte, Javier Molina añadió: “El interés por formarse en IA es una señal de madurez. Los inversores no quieren una máquina que decida por ellos, quieren entender los algoritmos, sus sesgos y limitaciones, para decidir con más criterio. La IA democratiza las herramientas, pero obliga a elevar el nivel de educación financiera para usarlas de forma responsable”.

Inversores minoristas optimistas sobre las acciones de IA

La encuesta RIB, según sus siglas en inglés destacó que los inversores minoristas no solo están listos para adoptar herramientas de IA, sino que también mantienen un optimismo sobre el sector de la IA como inversión. La mayoría (55%) espera que el precio de las acciones relacionadas con la IA aumente en 2025, mientras que el 23% cree que se estabilizará y solo el 11% anticipa una caída. En el sondeo demoscópico español, también son mayoritarios quienes piensan que el precio de los valores relacionados con la IA se incrementará este año (59%), frente al 7% que cree que caerán y el 24% piensa que se mantendrán en niveles similares.

La IA, y la transformacióndigital en general, encabezan la lista de temas a largo plazo que los inversores minoristas consideran al tomar decisiones de inversión, citados por el 31%, seguidos de los criptoactivos y los pagos digitales (27%), las tecnologíaslimpias (26%), la robótica y la automatización (25%), el envejecimiento de la población (24%) y el crecimiento de la clase media global (22%).

En este apartado, existe bastante simetría con la encuesta española. Un 33% considera la IA y la transformación digital como tema de inversión a largo plazo; un 28% a los criptoactivos; un 24% a la robótica y la automatización; otro 22% se inclina por inversiones vinculadas a combatir el envejecimiento de la población y, en un porcentaje idéntico, a medidas dirigidas a impulsar el crecimiento de la clase media global. Finalmente, las energías limpias representan el 21%.

Lale Akoner explicó: “Los inversores minoristas ven la IA no solo como una herramienta, sino como uno de los factores de crecimiento más importantes del mercado. Con más de la mitad de las expectativas de que los precios de las acciones relacionadas con la IA suban en 2025, la confianza en que el sector seguirá ofreciendo un sólido rendimiento sigue siendo alta, ya que las empresas aprovechan la IA para impulsar la eficiencia, la innovación y la rentabilidad sigue siendo alta. Si bien la volatilidad a corto plazo siempre es posible, la trayectoria a largo plazo de la IA sigue siendo una convicción fundamental entre los inversores de todo el mundo”.

Foto cedidaDe izquierda a derecha, Mónica Arnau, Director – Senior Institutional Sales de UBP; Scott Schefrin, Portfolio Manager de AllianceBernstein y Jonathan Aiach, Director, Head of Southern Europe Private Wealth Distribution de Coller Capital.

La tercera edición del Funds Society Alternative Summit desplegó varias mesas one-to-few en las que las gestoras y asistentes tuvieron la oportunidad de intercambiar conocimientos y puntos de vista respecto a las temáticas de inversión más punteras.

Una de ellas corrió a cargo de UBP, banco privado suizo de propiedad familiar, especialista en estrategias activamente gestionadas y diferenciadas, adaptadas a las necesidades específicas de los clientes. Ofrece soluciones en clases de activos tradicionales -UBAM Sicav- y estrategias UCITS alternativas -U Access (IRL) Sicav- “con un fuerte enfoque en la eficiencia, la personalización y el análisis propio”. En esta ocasión, Mónica Arnau, Director – Senior Institutional Sales de la firma, se centró en explicar dos hedge funds: el U Access (IRL) Campbell Absolute Return UCITS y el U Access (IRL) Brigade Credit Long/Short UCITS.

Arnau explica que los hedge funds están entrando en una nueva etapa, en la que los gestores están reconsiderando este tipo de estrategias para incrementar la diversificación. Esta nueva era, que arrancaría en 2020, se caracteriza por una transición de la globalización al regionalismo en el que conviven un alza en los costes de capital y una dispersión en las rentabilidades de las inversiones.

El U Access (IRL) Campbell Absolute Return UCITS establece una asignación estratégica en una cartera diversificada, independientemente de las perspectivas del mercado. En definitiva, es una estrategia todoterreno, con enfoque sistemático y sin correlación con los bonos ni las acciones. El fondo invierte en derivados y acciones de gran liquidez y ofrece liquidez diaria y da acceso a cuatro subestrategias en un único fondo con un nivel de riesgo estable que mejora la eficiencia, hasta tal punto, que “puede ser la única posición en estrategias cuantitativas”. Asimismo, resulta un eficaz elemento de diversificación para una cartera tradicional de acciones y bonos, ya que permite reducir la volatilidad general de la cartera al tiempo que se mantienen o incluso se mejoran los rendimientos.

Por su parte, el U Access (IRL) Brigade Credit Long/Short UCITS permite al inversor acceso a un alto carry con volatilidad y caídas limitadas. Especializado en renta fija, cuenta con un equipo con amplia experiencia y sólidos conocimientos en análisis crediticio y negociación. Desde su creación, ha generado rendimientos similares a los del mercado high yield, con un tercio de su beta, una menor volatilidad y una sensibilidad limitada a los tipos de interés. Además, supone una alternativa a los productos de renta fija tradicionales, con una exposición flexible al mercado y un enfoque activo en la cobertura de la cartera con el fin de mitigar el riesgo de mercado y de default.

AllianceBernstein

La estrategia de AllianceBernstein también se centra en los alternativos líquidos: Scott Schefrin, Portfolio Manager—AB Hedge Fund Solutions, dio detalles sobre el fondo AB Systematic Merger Arbitrage. Se trata de una estrategia diversificada, basada en normas y sistemática, gestionada por un equipo directivo con amplia experiencia.

El 65% de la estrategia está posicionada en el Systematic Merger Arbitrage, que se focaliza en eventos corporativos, principalmente fusiones, con resultados definidos dentro de un plazo determinado. Su área de actuación son los mercados de Estados Unidos, Canadá y Europa Occidental.

El restante 35% va destinado al Systematic Catalyst, que se centra en determinados eventos corporativos de las empresas cuyos efectos sobre los precios de los valores son menos predecibles, así como los plazos para su monetización. Un ejemplo de este tipo de eventos sería la asimetría de información o el calendario de anuncios corporativos.

Ambas partes de la cartera están descorrelacionadas entre sí, y, además, presentan una baja correlación con respecto a los mercados.

Coller Capital

Una estrategia en mercados secundarios es la propuesta estrella de Coller Capital. La firma, pionera en secundarios, presentó dos vehículos evergreen lanzados en 2024: el Coller Private Equity Secondaries (CollerEquity) y el Coller Private Credit Secondaries (CollerCredit) de la mano de Jonathan Aiach, Director, Head of Southern Europe Private Wealth Distribution de la firma, y de Claudio Caruso, Vice President, Private Wealth. En su exposición, adelantaron que estamos “en uno de los mejores momentos para invertir en el mercado de secundarios de activos privados”. Entre otros motivos, por su atractivo perfil de rentabilidad/riesgo.

CollerEquity es una estrategia de mercado secundario de private equity cuyo objetivo es generar una revalorización del capital a largo plazo a través de una cartera muy diversificada mediante operaciones en el mercado secundario. Se centra en carteras de capital riesgo consolidadas e invierte tanto en operaciones secundarias impulsadas por limited partners (LP) como en oportunidades impulsadas por general partners (GP), con el fin de mejorar la diversificación y la flexibilidad de la cartera. Ofrece una estructura flexible: sin llamadas de capital, con cuotas mensuales y posibilidad de reembolsos trimestrales limitados y tickets de entrada mínimos más bajos que los de los fondos de private equity tradicionales.

Por su parte, el CollerCredit pretende generar rentabilidad a largo plazo con activos diversificados de crédito privado. La estrategia se centra en carteras de crédito privado consolidadas, principalmente préstamos senior garantizados y unitranche concedidos a empresas del middle market, al tiempo que mantiene la flexibilidad necesaria para invertir en estrategias de crédito complementarias cuando surgen oportunidades atractivas ajustadas al riesgo. El inversor accede a una cartera diversificada desde el primer momento, con exposición a “miles de empresas y préstamos subyacentes”. La rentabilidad comprende una combinación de plusvalías e intereses contractuales, proporcionando un rendimiento en efectivo a los inversores siempre que sea posible, con un potencial de revalorización gracias a los precios de entrada con descuento.

Dentro del mundo de los activos reales, la infraestructura ha estado presentando prospectos cada vez más atractivos para los inversionistas. Y la industria de activos alternativos está tomando nota, aprovechando el viento a favor del ciclo de inversión para categorías como infraestructura digital y energía, entre otros.

De la mano de una variedad de tendencias globales en curso –incluyendo la digitalización y la electrificación–, se espera que los próximos años traigan consigo un auge en la inversión en infraestructura. La consultora PwC augura que el gasto en este tipo de proyectos se elevaría a 6,9 billones (millones de millones) de dólares en 2050, desde los 4,4 billones de dólares registrados en 2024.

“A lo largo de ese período, se proyecta que la inversión global acumulada llegue a 151 billones de dólares, a medida que los países modernizan sistemas de transporte, energía e industriales para cumplir las demandas de la IA, la electrificación y la urbanización”, indicó la firma en un reporte reciente.

Y son precisamente estas tendencias las que están dictando el ritmo del mercado, según destacan desde Macquarie, una de las principales gestoras en la clase de activos. “Las oportunidades de infraestructura están cada vez más definidas por cambios estructurales de largo plazo que por ciclos económicos de corto plazo”, indicaron.

En línea con estas expectativas, el año pasado trajo un rebote en el fundraising en la clase de activos, alcanzando los 250.000 millones de dólares y más que duplicando los 99.000 millones de dólares levantados por la industria en 2024 –la cifra más baja en seis años–, según datos de With Intelligence, una unidad de S&P Global Ratings.

Para la firma, estos datos sugieren que la confianza de los inversionistas sigue fuerte. “Los gestores de fondos han visto una demanda particularmente alta por estrategias como la transición energética y los data centers”, acotaron en su reporte.

Además, acotan que esta clase de activos está siguiendo los pasos de otros segmentos de alternativos al ampliar su base de inversionistas. Los gestores de infraestructura, indican, están buscando capital de bancas privadas “con la misma urgencia que sus pares de private equity y crédito privado”. Esta carrera por desarrollar productos que calcen con los variopintos perfiles.

La promesa dorada de la IA

Más allá del competitivo mundo del capital privado, la fiebre de la inteligencia artificial ha tenido su propio efecto en el mundo de los activos de infraestructura: el boom de los data centers.

La efervescencia que ha generado esta tecnología –descrita por muchos como una verdadera revolución industrial que afectaría a todos los aspectos de la economía moderna– ha generado una alta demanda por parte de los inversionistas por infraestructura digital, en busca de captar este auge.

“La revolución de la IA, un nivel extraordinario de inversión en data centers, equipos, chips, infraestructura energética y otras áreas relacionadas sigue impulsando el crecimiento económico, y no vemos señales de que el motor se esté frenando”, dijo Stephen Schwarzman, CEO de Blackstone, en la llamada con inversionistas sobre los resultados del primer trimestre.

En la firma –la mayor gestora de alternativos del mundo– está apostando con fuerza por esta tendencia, realizando inversiones estratégicas en inteligencia artificial. “Creemos que Blackstone se ha convertido en el inversionista más grande del mundo en infraestructura relacionada con la IA”, indicó el ejecutivo, acotando que esto les da “un asiento de primera fila” para los avances del futuro.

Desde Macquarie acotan que, además de data centers, la digitalización está empujando la demanda por redes de fibra óptica e infraestructura de comunicaciones. Y que el desarrollo se está expandiendo por distintos mercados: “Las limitaciones de oferta en mercados establecidos están apoyando el poder de fijación de precios y promoviendo el desarrollo en nuevas regiones”.

Con todo, el camino está trazado. Las estimaciones de PwC apuntan a que la inversión anual en edificios de data centers aumentó de 113.800 millones de dólares en 2024 a 251.800 millones para 2027. Esto es un aumento de 2,2 veces en unos cuantos años. Hacia delante, en la consultora esperan que este monto alcance los 1,5 billones (millones de millones) de dólares a 2032, con una “notable escalada de corto plazo” seguida de un período de mejora de stock.

Una economía más eléctrica

De la mano de la demanda de IA y sus data centers, la energía también es un espacio que está sobre la mesa, apoyada también por la gran tendencia global de la transición energética.

“La demanda de electricidad está subiendo a un paso que no habíamos visto en décadas, impulsada por la electrificación, la reindustrialización y la infraestructura digital”, indicó Bruce Flatt, CEO de Brookfield Corporation –otro de los grande fondos de infraestructura–, en su propio call con inversionistas. Y cumplir esta demanda va a requerir “enormes cantidades de nueva capacidad de generación”, agregó, lo que crea un espacio para energía solar, eólica, nuclear y baterías.

“Si bien la digitalización, la descarbonización y la desglobalización van a seguir evolucionando, cada una está empujando una demanda de nueva infraestructura de largo plazo significativa”, acotó el ejecutivo.

En Macquarie concuerdan con el diagnóstico, asegurando que se espera que la demanda energética siga subiendo, subrayando la necesidades de soluciones energéticas confiables y de bajo costo. Para la firma, los activos de energía solar, eólica y las baterías de almacenamiento siguen tomando tracción –y ganando participación de mercado– a raíz de una caída en los costos y la demanda.

En el caso de este segmento, PwC augura que el auge de la inversión en infraestructura energética la llevará a 1,1 billones (millones de millones) de dólares en 2050. Esta es una marcada subida respecto a los 631.000 millones de dólares que la industria anotó en 2024, totalizando 25 billones de dólares en el intertanto.

“Reflejando el paso de la electrificación, para 2025, la inversión anual en almacenamiento de energía rondarán los 91.000 millones de dólares”, indicó la consultora en su informe, lo que equivale a 3,7 veces los niveles de 2024. El capital destinado a transmisión y distribución, por su parte, crecería en 2,6 veces hasta los 472.000 millones de dólares.

Foto cedidaMónica Silva, directora del área de Wealth Management

Con la mira puesta en robustecer su negocio de Wealth Management, que describen como estratégico para la compañía, la firma de servicios financieros EDMincorporó a Mónica Silva como directora del área. Según informaron a través de un comunicado, el nombramiento apunta a seguir fortaleciendo el negocio e impulsando el desarrollo comercial y la consolidación de la propuesta de valor y servicios para clientes de la firma, dedicada a la gestión patrimonial y de activos.

Desde la compañía destacaron la sólida trayectoria profesional de Silva, con una amplia experiencia en liderazgo de equipos y desarrollo de negocio. Antes de ser reclutada por EDM, la profesional trabajaba en Arcano Partners. Ahí, fue responsable de la firma en Cataluña durante cuatro años y miembro del equipo de relación con inversores, con asistencia a los comités de inversión, comercial y de producto.

Antes de eso, se desempeñó como directora de la oficina principal de Cataluña de Banca Privada de Santander Private Banking durante cinco años. Fue en este grupo financiero español que inició su carrera profesional en Banco Santander en 1997, como directora de Banca Privada y, posteriormente, como directora territorial de Banca Personal de Cataluña.

Licenciada en Ciencias Económicas y Empresariales de la Universitat Pompeu Fabra (UPF), la ejecutiva cuenta con un MBA en Dirección y Administración de Empresas por la UPF Barcelona School of Management y un máster en Coaching Directivo y Liderazgo de la Universidad de Barcelona.

El nombramiento de Silva se enmarca en un proceso de transición ordenada junto con Alejandro Alba, hasta ahora director de Wealth Management de EDM. Alba, por su parte, continuará formando parte del área durante esta nueva etapa y acompañará a la directora entrante en el traspaso de conocimiento y la coordinación con los distintos equipos.

“La incorporación de Mónica refuerza Wealth Management como una de las áreas de negocio estratégicas y prioritarias para EDM. Su nombramiento contribuirá de forma muy positiva al crecimiento y evolución de este área, reforzando nuestra capacidad para seguir ofreciendo un servicio excelente, cercano y diferencial”, comentó Carlos Llamas, consejero delegado de la firma financiera, en la nota.

LinkedInCarlos Gross, Head of European Credit Opportunities de Federated Hermes Limited

Federated Hermes anunció hoy el nombramiento de Carlos Gross como Head of European Credit Opportunities en el equipo de Crédito Privado. Basado en Londres, Gross reportará a Patrick Marshall, CIO y Jefe de Crédito Privado.

En este nuevo cargo, Gross será responsable de liderar las estrategias de oportunidades crediticias de Federated Hermes Private Credit en Europa. De esta manera, Federated Hermes amplía su oferta de crédito privado para satisfacer una gama más amplia de objetivos de riesgo-rentabilidad de los inversores mediante soluciones de crédito selectivas y centradas en la protección frente a las caídas en toda Europa. Las estrategias se centrarán en la búsqueda, estructuración e inversión en soluciones de préstamo para empresas europeas que navegan por necesidades complejas de capital o desajustes del mercado, respaldadas por rigurosos estándares de suscripción y un enfoque en la preservación del capital a lo largo del ciclo.

Gross aporta más de 15 años de experiencia en los mercados de crédito europeos. Se incorpora a Federated Hermes procedente de Benefit Street Partners, anteriormente conocida como Alcentra, donde fue Executive Director for Special Situations en el área de activos alternativos de renta fija. Al principio de su carrera, Gross ocupó cargos en Stellex Capital Management, una firma de capital privado centrada en situaciones en dificultades y situaciones especiales; en Evercore, en su Grupo de Situaciones Especiales, y en el Grupo de Instituciones Financieras de Bank of America. Gross es licenciado en Derecho y Administración de Empresas (Finanzas) por la Universidad Pontificia Comillas (ICADE) en España.

Fundada en 2015, Federated Hermes Private Credit cuenta con más de una década de trayectoria proporcionando a inversores institucionales acceso a las principales oportunidades de préstamo en el mercado europeo de nivel bajo y medio. La plataforma ofrece estrategias de crédito privado que incluyen préstamos directos y deuda inmobiliaria, respaldadas por una sólida red de originación y un enfoque disciplinado y selectivo de préstamos.

«Nos complace dar la bienvenida a Carlos, que aporta un impresionante conjunto de habilidades en el área de oportunidades de crédito. Su llegada tiene lugar en un momento en que estamos fortaleciendo nuestra plataforma de Crédito Privado, dada la rápida evolución de esta clase de activos, donde los inversores ponen cada vez más énfasis en la selectividad, la suscripción disciplinada y la transparencia. Este nombramiento apoya nuestro crecimiento futuro, reforzando nuestra capacidad para satisfacer la demanda de los clientes por estrategias con perfiles de riesgo y rentabilidad diferenciados que complementen sus carteras existentes», afirma Patrick Marshall, CIO y Jefe de Crédito Privado de Federated Hermes Limited.

«Me alegra unirme al equipo de Crédito Privado consolidado de Federated Hermes. Esta es una oportunidad emocionante para ayudar a desarrollar las capacidades de la plataforma en torno a oportunidades de crédito y para trabajar junto a un equipo reconocido por su experiencia en el crédito privado europeo. Espero poder aportar mi experiencia para apoyar los objetivos de inversión de nuestros clientes y el crecimiento continuo de la plataforma, donde nuestro enfoque sigue siendo proteger el capital de los clientes e identificar oportunidades ajustadas al riesgo atractivas», expresó Carlos Gross, Head of European Credit Opportunities de Federated Hermes Limited.