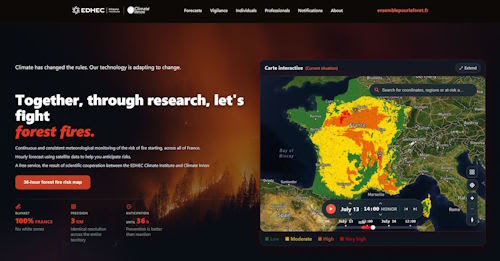

Los incendios forestales están adquiriendo una dimensión cada vez mayor como consecuencia del cambio climático y se han convertido en uno de los riesgos físicos que más preocupan a investigadores, administraciones públicas y gestores de infraestructuras. En este contexto, el EDHEC Climate Institute ha presentado dos iniciativas orientadas a mejorar la anticipación y la gestión de este tipo de emergencias mediante el uso de inteligencia artificial, datos satelitales y modelos científicos.

La institución explica que, aunque los incendios forestales no constituyen habitualmente el foco principal de su actividad, sí forman parte de su línea de investigación sobre los riesgos físicos asociados al cambio climático. El instituto desarrolla modelos destinados a cuantificar estos riesgos para apoyar la toma de decisiones financieras, una metodología que también resulta aplicable a la evaluación de la exposición a los incendios forestales y de su impacto económico.

En colaboración con Climate Innov, el instituto ha desarrollado dos herramientas complementarias dirigidas tanto a las administraciones públicas como a la ciudadanía.

SecuFire Action, una plataforma para apoyar la toma de decisiones

La primera de ellas es SecuFire Action, una herramienta profesional de predicción de incendios forestales en tiempo real y de apoyo a la toma de decisiones diseñada para facilitar tanto la prevención como la respuesta operativa.

El instituto señala que el aumento de las temperaturas, la mayor frecuencia de las sequías y la creciente sequedad de la vegetación están prolongando la temporada de incendios y ampliando las zonas expuestas al riesgo, lo que hace necesario disponer de herramientas más avanzadas de anticipación.

La plataforma está disponible de forma gratuita para los Servicios Departamentales de Bomberos y Rescate (SDIS), autoridades locales, gestores forestales y operadores de infraestructuras públicas críticas.

SecuFire Action integra ocho módulos de apoyo a la decisión que combinan información procedente de satélites, previsiones meteorológicas de alta resolución, cartografía de la vegetación, topografía, análisis del uso del suelo y modelos físicos de propagación del fuego basados en el modelo Balbi, con el objetivo de reforzar la capacidad de preparación y respuesta de las administraciones.

Una previsión horaria del riesgo de incendios para los ciudadanos

La segunda iniciativa es ensemblepourlaforet.fr,una plataforma de acceso gratuito que ofrece previsiones horarias sobre el riesgo de inicio de incendios forestales en toda la Francia metropolitana.

La herramienta utiliza algoritmos de inteligencia artificial para analizar información procedente de distintas constelaciones de satélites de órbita baja y geoestacionarios, proporcionando una resolución espacial de tres kilómetros y previsiones con hasta 36 horas de antelación. Actualmente, la plataforma está disponible únicamente en francés y puede utilizarse sin necesidad de registro.

Investigación aplicada a la gestión de los riesgos climáticos

El EDHEC Climate Institute enmarca ambas iniciativas dentro de su objetivo de trasladar la investigación climática al desarrollo de herramientas prácticas que faciliten la gestión de riesgos derivados del cambio climático.

Según la institución, estos proyectos reflejan su compromiso con la prevención de riesgos y la protección de comunidades y territorios mediante soluciones tecnológicas basadas en datos.

«A medida que evoluciona el riesgo de incendios forestales, nuestra responsabilidad es garantizar que la investigación y la innovación se pongan al servicio de quienes protegen los territorios y sus comunidades», señala el instituto, que destaca además su compromiso de proporcionar a las autoridades públicas acceso gratuito y a largo plazo a herramientas que mejoren su capacidad de anticipación y actuación frente a este tipo de emergencias.

Amundi amplía su oferta de ETF temáticos con dos nuevas soluciones dirigidas a inversores que buscan una exposición específica a los chips de memoria y los centros de datos: el Amundi Global Memory Chips UCITS ETF y el Amundi Global Data Center UCITS ETF.

Según destacan desde Amundi, con 17.000 millones de euros recaudados en 2025 y una cantidad equivalente sólo en el primer semestre de 2026, los ETF temáticos están mostrando un fuerte dinamismo, impulsados por una serie de megatendencias. Los inversores están abordando este segmento con mayor selectividad y centrándose en sus convicciones a largo plazo.

Los dos nuevos ETF están diseñados para ofrecer acceso a oportunidades de crecimiento estructural derivadas de la transformación tecnológica a largo plazo. Se lanzan en un momento en el que la rápida expansión de la inteligencia artificial y la importante inversión de las empresas tecnológicas están acelerando la demanda tanto de infraestructuras como de componentes que respaldan la economía digital.

El ETF Amundi Global Memory Chips UCITS ETF tiene como objetivo ofrecer exposición a la tecnología clave que permite superar el cuello de botella de los datos en el ámbito de la inteligencia artificial, proporcionando un acceso específico a empresas de todo el mundo, incluidas las de EE. UU. y Corea, que se benefician de la demanda de almacenamiento de datos, de la infraestructura de inteligencia artificial y del actual desequilibrio entre la oferta y la demanda que sustenta los precios de la memoria.

El ETF Amundi Global Data Center UCITS ETF tiene como objetivo ofrecer exposición a empresas que operan en todo el ecosistema y la cadena de valor de los centros de datos, incluyendo la energía, la refrigeración, las redes y la infraestructura digital. Dado que la demanda de potencia de cálculo, almacenamiento y conectividad sigue aumentando, este tema cuenta con importantes factores favorables.

Estas dos nuevas estrategias complementan la gama de ETF temáticos de Amundi, que seguirá ampliándose en los próximos meses para responder a la creciente demanda de los clientes de soluciones específicas e innovadoras. La inversión temática resulta cada vez más atractiva para los inversores particulares y los canales de gestión patrimonial digitales, ya que ofrece exposición a las tendencias a largo plazo que darán forma a la economía del futuro, al tiempo que establece un vínculo más estrecho con la vida cotidiana, los intereses personales y las creencias.

Benoit Sorel, director global de la línea de negocio de ETF, Indexing & Smart Beta, afirma que “los inversores minoristas e institucionales recurren cada vez más a los ETF temáticos como forma de expresar convicciones específicas a largo plazo con mayor selectividad. Estas dos nuevas estrategias están diseñadas para ofrecer un acceso específico a segmentos del mercado que podrían impulsar la próxima ola de innovación. Son la última incorporación a una ambiciosa hoja de ruta para nuestra gama temática, que seguiremos ampliando durante el resto de 2026”.

Según Juan San Pío, director Comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica: “La inteligencia artificial no es una moda: es una transformación estructural que necesita infraestructura física para funcionar. Los chips de memoria y los centros de datos son los cimientos invisibles de esa revolución. Con estos dos ETF, ofrecemos a los inversores españoles una forma precisa y eficiente de posicionarse en ese crecimiento”.

Andersen Iberia ha puesto en marcha el Miami Hub, un punto estratégico desde el que la firma articulará el asesoramiento a clientes latinoamericanos, españoles e internacionales, incluidos grandes patrimonios, familias empresarias, inversores y compañías, con intereses entre España, Latinoamérica, Estados Unidos y otros mercados.

Con esta iniciativa, Andersen Iberia refuerza su posicionamiento como socio estratégico para clientes con actividad internacional, apoyándose en su experiencia en operaciones transfronterizas y en la coordinación de equipos especializados en fiscalidad, planificación patrimonial, inversión inmobiliaria, empresa familiar y derecho de los negocios.

José Vicente Morote, Managing Partner de Andersen Iberia, ha destacado que esta apertura responde a una demanda creciente por parte de los clientes de la Firma, “cada vez más empresas y grandes patrimonios nos solicitan un asesoramiento que no se limite a una jurisdicción, sino que entienda de forma global sus operaciones, su fiscalidad y sus riesgos legales en distintos países. Con el Miami Hub respondemos a esa necesidad, ofreciendo un punto de referencia físico y operativo que refuerza nuestra propuesta de valor como Firma integrada”.

El Miami Hub está liderado por Jorge Martínez Alemán, Counsel de Andersen, con una sólida trayectoria en el asesoramiento fiscal y patrimonial a familias empresarias y grandes patrimonios. Licenciado en Administración y Dirección de Empresas por la Universidad de Valencia, completó su formación con un Máster en Tributación y un Máster en Fiscalidad Internacional en el CEF. Además de su especialización en fiscalidad internacional, cuenta con amplia experiencia en operaciones inmobiliarias en España y en el asesoramiento fiscal a deportistas. El letrado, nominado por el directorio Chambers High Net Worth de Chambers durante los ejercicios 2023, 2024 y 2025, es miembro activo de la Spanish Chambre of Commerce en Miami (Florida, EE.UU.).

Miami Hub: un equipo multidisciplinar al servicio de las operaciones transatlánticas

El Miami Hub de Andersen proporciona a empresas, inversores y patrimonios familiares con intereses en Europa, Latinoamérica y Estados Unidos un asesoramiento coordinado que combina visión de negocio, conocimiento técnico y alcance internacional.

Según destacan desde la compañía, cuando el asunto lo requiera, el Miami Hub trabajará en coordinación con equipos y asesores locales, garantizando así una respuesta ajustada a las necesidades específicas de cada operación y jurisdicción. Para ello, cuenta con el respaldo de los equipos de Andersen Iberia en España y Portugal, lo que le permite ofrecer un profundo conocimiento de los marcos jurídicos, regulatorios y tributarios aplicables a las operaciones transatlánticas. A esto se suma el know how de Andersen Global, con presencia en 185 países y más de 50.000 profesionales a nivel mundial. Concretamente, en Latinoamérica, la Firma está presente en 18 países, y en EE. UU. cuenta con 30 oficinas y 2.500 profesionales.

De este modo, el Miami Hub acompaña a sus clientes en la estructuración y desarrollo de inversiones, operaciones corporativas y proyectos patrimoniales transfronterizos, contribuyendo a identificar oportunidades, anticipar riesgos y aportar la seguridad jurídica necesaria para la toma de decisiones en un entorno global cada vez más complejo.

Pixabay CC0 Public DomainImagen de WikiImages from Pixabay

“Nuestros clientes cada vez esperan más de nosotros, particularmente en momentos de alta volatilidad e incertidumbre”. Es un pensamiento que lleva tiempo rondando a la industria de gestión de activos, pero esta declaración en concreto es de Fabrice Chemouny, director de Distribución Internacional de Natixis Investment Managers. Es un reflejo de una tendencia que lleva tiempo atravesando a la industria, y que poco a poco, está provocando un nuevo cambio en los modelos de negocio.

Las firmas siguen buscando más escala para proporcionar una gama amplia de estrategias y vehículos a sus clientes al tiempo que lidian con el incremento de los costes tecnológicos y regulatorios. En esta carrera por llevarse un trozo más grande de la tarta, ahora la diferenciación no viene tanto por la capacidad para generar rendimientos adicionales; de hecho, cada vez más clientes buscan tracking errors similares a los índices y están dispuestos a conformarse con un alfa menor a cambio de unos costes más ajustados, algo que explica el auge de los ETFs activos.

En cambio, en un momento en que la IA domina todos los titulares, las gestoras están apostando por la cercanía y el contacto humano, a través de un servicio más diferenciado y personalizado. Lo confirma el propio Chemouny: “Somos más cliente- céntricos que nunca”.

Lo corrobora Neil Godfrey, Global Head of Client Group de M&G Investments. Godfrey afirma que, en los últimos 12 meses, los clientes han mostrado una mayor atención a la diversificación, pero también a la fiabilidad: “Quieren asegurarse de que su gestora puede cumplir con los objetivos con los que se ha comprometido, y eso llega a través de la confianza, que se consigue a través de alianzas, y esas alianzas aportan fiabilidad. Pienso que los inversores quieren que los gestores a los que asignan su patrimoniopara colaborar a largo plazo no solo ofrezcan un buen rendimiento. Eso es lo mínimo que se espera”.

Godfrey ilustró el valor de la confianza explicando la necesidad de convencer a los clientes para que inviertan contigo “a lo largo de todo el ciclo de vida del activo”, particularmente cuando se tratan de estrategias que invierten en mercados privados.

La forja de alianzas y de relaciones de largo plazo es una tendencia que abarca a firmas de todas las nacionalidades y tamaños que operan en mercados internacionales, 0pero también en el español. Lo sintetizaba hace poco para Funds Society José María Úbeda, director institucional para Iberia y Europa de EDM: “Cada vez percibimos menos interés por un simple proveedor de fondos y más demanda de un socio estratégico”, afirmaba en esta entrevista. “Los clientes buscan entidades capaces de acompañarlos durante todo el proceso, entender sus necesidades comerciales, anticipar oportunidades de mercado y desarrollar soluciones con rapidez y eficiencia”, añadía Úbeda.

Es una opinión similar a la que manifestaba Óscar Esteban,responsable de Negocio para España y Portugal de Fidelity International, en esta entrevista. Esteban hablaba de que, si bien desde su entidad también constatan “cierta concentración en el número de proveedores con los que quieren trabajar los grandes inversores institucionales en el mercado español”, también apuntaba al hecho de que muchas de las gestoras internacionales operando en España “han crecido al albur del buen comportamiento del mercado español”, por lo que observaba como nueva tendencia “una demanda de los clientes por un servicio más integral por parte de esas gestoras internacionales, buscando proveedores que les ofrezcan una mayor oferta de servicios y productos”.

La era de las multi-plataformas

Esta búsqueda de generación de economías de escala, ahorro de costes y alianzas duraderas con clientes tiene una segunda lectura: el auge de las plataformas de inversión con capacidad para ofrecer una misma estrategia en distintos formatos. Como afirman desde FlexFunds, “ya no basta con identificar el vehículo más adecuado para lanzar una estrategia. El verdadero reto consiste en construir organizaciones capaces de adaptarse conforme evolucionan los mercados, las necesidades de los inversionistas y los canales de distribución”.

Así, indican desde esta firma especialista en securitización, “una misma estrategia puede comenzar mediante un vehículo de oferta privada, ampliar posteriormente su alcance internacional o evolucionar hacia estructuras de oferta pública a medida que cambian sus objetivos comerciales o regulatorios”.

“La decisión estratégica deja de ser el vehículo en sí mismo y pasa a ser la capacidad de evolucionar sin tener que reconstruir el modelo operativo en cada etapa”, concluyen.

Lo sintetizaba sin rodeos en esta entrevista Marcus Vinicius, Head de US Offshore para Franklin Templeton: “El cambio más importante viene del lado del cliente. Estamos viendo una clara concentración del negocio: los clientes quieren trabajar con menos gestoras, pero con más capacidades”.

Para conseguirlo, en Franklin Templeton están buscando “soluciones completas, vehículos eficientes y partners que entiendan sus carteras y estrategias en su conjunto”, de modo que consiguen hacer llegar a sus clientes “todo tipo de estrategias a través de todo tipo de vehículos, combinando inversiones en mercados públicos y privados”.

Uno de los vectores en los que está poniendo más empeño en la firma es en su gama de ETFs activos, tanto para inversores estadounidenses como UCITS. Como confirmaba a Funds Society en esta entrevista Laura Valdez, del equipo de desarrollo de ETFs de Franklin Templeton: “Nuestra visión es que los ETFs activos es la parte del negocio por dónde mayor crecimiento se puede lograr, no solo en Europa, me refiero a nivel global”.

Valdez explicaba que este crecimiento se beneficia del cambio de mentalidad en torno a los ETFs: “Se han vuelto una herramienta más sofisticada, donde podemos exponer distintas estrategias de inversión, desde renta variable a multiactivos, pasando por temáticas y alternativos”. “Este cambio de interpretación y uso del vehículo por parte de los inversores es relevante en Europa, aunque el ecosistema fiscal sea distinto”, aclaró.

Otra tendencia cada vez más fuerte es la de alianzas entre distintas entidades en busca de sinergias y complementariedad, principalmente entre casas con expertise en activos públicos y/o grandes redes de distribución y casas especializadas en activos privados. Un ejemplo emblemático ha sido la asociación entre State Street y Coller Capital para desarrollar una estrategia de secundarios, o la de Capital Group con KKR para el lanzamiento de fondos híbridos. Respecto a esta última Guy Enriques, presidente de Capital Group para Europa y Asia, comentaba hace unos meses a Funds Society lo siguiente: “Los clientes quieren tener activos privados en cartera y eso se está convirtiendo en una asignación normal. Queríamos proporcionar activos privados para las carteras de nuestros clientes, y nos gusta pensar que nuestras estrategias pueden ser el ‘core’ de una cartera, pero cuando vimos cómo abordar los mercados privados y cómo proporcionar lo mejor para nuestros clientes llegamos a la conclusión de que tardaríamos mucho en desarrollar las capacidades adecuadas por nuestra cuenta, así que analizamos a las principales gestoras en el área privada y terminándonos aliándonos con KKR porque consideramos que tienen una cultura muy similar a la nuestra”.

¿Qué esperan los clientes?

Además de la cercanía con los clientes y unas capabilities más amplias, el tercer pilar que sustenta el cambio de negocio gira en torno a la propia innovación del producto. Lo explicaba Andrea Rossi, CEO de M&G Group, durante unas jornadas para prensa celebradas por M&G Investments recientemente en su oficina londinense: “Los clientes están buscando resultados. En el caso de los inversores minoristas, pienso que están buscando gestoras que generen alfa de forma consistente, pero que al mismo tiempo les permitan obtener, de vez en cuando, el tipo de resultados que suelen ofrecer los activos institucionales”. Desde la perspectiva de los institucionales, Rossi indicó que “cada vez más están prestando cada vez más atención a las clases de activos, y hemos constatado un incremento significativo del apetito por activos privados europeos de todo tipo por parte de inversores europeos, pero también asiáticos y de Norte América”.

Kathryn McLeland, CFO y miembro del Consejo de Administración y Comité Ejecutivo de M&G plc, destacó como un factor fundamental que está permitiendo innovar a la gestora es contar con la disposición de Prudential (aseguradora matriz de la firma) para poner fondos propios – a lo que se refiere como “capital paciente”– con los que iniciar y desarrollar nuevas estrategias que permitan seguir sosteniendo el crecimiento de negocio. En opinión de McLeland, son varios los pilares que sostienen el éxito de la firma, más allá del buen rendimiento de las estrategias: “Tener la flexibilidad y la capacidad financiera que nos permiten invertir, y hacer crecer el negocio para estar ahí junto a nuestros clientes”, resume.

Finalmente Micaela Forelli, CEO Europe Asset Management Operations de M&G Investments, explicó que las inversiones privadas y públicas “cada vez están más interconectadas”, por lo que resulta fundamental que las gestoras muestren sus capacidades para ofrecer acceso conociendo bien la regulación y dando una sensación de confianza a los inversores”. Forelli puso como ejemplo de esa interconexión y del buen conocimiento de la regulación a los vehículos ELTIF.

“Los clientes no esperan que seamos trend followers. Esperan que hagamos un análisis profundo y que nos adelantemos”, comenta por su parte Fabrice Chemouny. El representante de Natixis IM ofreció una breve actualización del negocio de su firma en el marco del Thought Leadership Summit 2026, celebrado el pasado mes de marzo en París, con algunas conclusiones clave: la firma cerró tanto 2024 como 2025 con flujos de entrada netos a lo largo de toda la oferta de la firma, que presume de hacer “solo gestión activa de alta convicción” a través del modelo multi-boutique que ha desarrollado la firma en los últimos años, que ya cuenta con 16 afiliadas (13 con formato UCITS). “Nuestro modelo está pensado para ser siempre relevantes para los clientes”, declaró.

También confirmó este punto Sophie del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore: “En un contexto donde el cliente te pide cada vez menos proveedores, hacer un acuerdo con un Natixis IM te da acceso a trece gestoras diferentes, con productos muy variados, y nos permiten alinear conjuntamente con el cliente sus carteras, con ideas y propuestas de diferentes gestoras”.

Del Campo también subrayó la importancia de contar con una red comercial: “Nuestro enfoque en la parte de activos privados nos posiciona como un interlocutor bastante importante para todas estas entidades que quieren empezar a distribuir productos de activos privados dentro de su red, porque tenemos experiencia con nuestra propia red en Francia y estamos dispuestos a compartirla con nuestros clientes”, resume.Del Campo aportó más información sobre el momento de Natixis IM en la región que cubre en esta entrevista.

Los gestores de inversión ampliarán aún más su uso de datos alternativos a medida que estos se vuelvan cada vez más importantes para generar nuevas ideas con las que obtener alfa, según revela una nueva investigación de Exabel, una plataforma líder de análisis e insights de datos alternativos.

El estudio concluye que casi la totalidad (98%) de los gestores de fondos y analistas de inversión que trabajan para gestoras —incluidos hedge funds, gestoras de activos y fondos de pensiones— consideran que el uso de datos alternativos aumentará en los próximos dos años. De ellos, uno de cada cinco (19%) espera un incremento drástico en su utilización.

La investigación, incluida en el informe «Alternative Data Buy-side Insights & Trends 2026» de Exabel, constata un creciente consenso sobre la importancia de los datos alternativos para las firmas de inversiónque buscan nuevas ideas con las que incrementar el alfa. Casi tres de cada cuatro encuestados (73%) están totalmente de acuerdo con esta afirmación, mientras que el 27% se muestra ligeramente de acuerdo.

Los participantes señalan los datos de empleo y los datos de aplicaciones y web como las fuentes con mayor probabilidad de proporcionar una ventaja informativa significativa en el corto plazo, a medida que los datos alternativos se estandarizan en la investigación de inversión. Más de la mitad (57%) seleccionó los datos de empleo y el 46% los datos de aplicaciones y web como los más propensos a ofrecer una ventaja competitiva, mientras que el 44% destacó los datos de sentimiento en redes sociales y el 40% los datos relacionados con energía y materiales.

El estudio global, realizado entre gestores de fondos y analistas de inversión en Estados Unidos, Reino Unido, Hong Kong y Singapur, que en conjunto gestionan activos por valor de aproximadamente 2,4 billones de dólares, reveló que el 11% comenzó a utilizar datos alternativos hace más de cinco años, mientras que el 72% lo hizo entre uno y cinco años atrás. En torno a una quinta parte (17%) empezó a utilizarlos en los últimos 12 meses.

Asimismo, cerca de tres cuartas partes (74%) emplean entre dos y cuatro conjuntos de datos alternativos, mientras que el 23% utiliza entre cinco y diez, y solo el 3% recurre a más de diez conjuntos de datos, según el estudio de Exabel, que forma parte de BattleFin Group.

En opinión de Tim Harrington, CEO de BattleFin y Exabel, «los datos alternativos se han consolidado firmemente en el mainstream de la inversión y se espera que su uso continúe ampliándose en los próximos dos años. Se prevé un crecimiento especialmente fuerte en los datos de logística y transporte marítimo, actividad de aplicaciones y web y sentimiento social, mientras que los datos de empleo, aplicaciones y web y sentimiento social se perciben como las categorías con mayor potencial para ofrecer ventajas informativas.”

Foto cedidaCarlos de Sousa, estratega y gestor de carteras en Vontobel.

El comportamiento de la deuda emergente durante el primer semestre de 2026 ha estado marcado por una dinámica de resiliencia frente a la volatilidad geopolítica y macroeconómica. Tras un arranque de año que parecía prometedor, el mercado atravesó episodios de turbulencia, pero logró digerirlos gracias a los sólidos fundamentos que venían construyendo estas economías. En esta entrevista, Carlos de Sousa, estratega y gestor de carteras en Vontobel, analiza las perspectivas de esta clase de activo de cara a la segunda mitad de año.

¿Por qué la deuda de mercados emergentes se encuentra ahora en un momento de fortaleza?

Desde abril del año pasado venimos viendo flujos positivos en la clase de activo, con la única pausa de este año. Desde abril de este año y en mayo volvimos a ver flujos positivos. Hay varias razones para ello. La más importante es que ha habido mejoras en las calificaciones crediticias de la deuda emergente desde 2023. En los países emergentes es difícil ver una tendencia positiva de upgdrades. Por ejemplo, durante la última década fue neutral e incluso negativa, sobre todo en la pandemia. En los dos últimos años y medio en cambio ha habido más upgrades.

Otro aspecto importante es que en este momento hay pocos países emergentes en riesgo de impago, mientras que, en 2022, hasta 20 países habían perdido acceso al mercado. Y la otra tendencia importante es la mejora externa: las balanzas de pago de los países emergentes viven una dinámica más favorable que hace cuatro años, habiendo acumulado reservas internacionales en los últimos años y se endeudan más en deuda externa (esto es positivo ante un shock negativo que les impida refinanciar la deuda externa por un período).

¿Cuál es el universo de inversión emergente para un inversor?

Existen más de 70 países invertibles de la renta fija emergente. En nuestras carteras consideramos tres subíndices. El de renta renta fija soberana en moneda dura es el que tiene mayor diversidad, con todos esos países, no así otros que en los mercados bursátiles sí se consideran emergentes (Corea del Sur, Taiwán), pero desarrollados para mercado de deuda. Hay más de 50 países representados en la parte de renta fija corporativa y 20 países en renta fija en moneda local.

¿Cuál es la proporción de deuda de grado de inversión y de alto rendimiento en el mundo de la renta fija emergente?

Para la deuda soberana emergente, alrededor del 50% es investment grade. Esa proporción sube en la parte corporativa, donde más del 50% es investment grade, mientras que en deuda en moneda local lo es la gran mayoría. Por ello, tenemos un aumento de spread con respecto al high yield, que no necesariamente se traduce en una peor calidad crediticia. Toda la renta fija emergente ofrece diversificación, a diferencia de unos mercados desarrollados que están más concentrados. El porcentaje y peso de cada continente en el mundo de la deuda emergente varía mucho en cada una de las tres subclases que comentamos antes. También está más diversificado respecto a la bolsa emergente, donde Asia supone casi el 80% del valor de mercado.

¿Qué retornos esperan para la clase de activo y qué geografías podrían impulsar más el buen rendimiento de la deuda emergente?

Los retornos han sido atractivos en los dos últimos años, incluso superiores por momentos a la renta variable emergente y además con menor volatilidad. Los retornos esperados para este año son positivos, aunque no en dobles dígitos como el año anterior. Actualmente estamos sobreponderados en general África, donde somos positivos desde hace tiempo. Nos gusta en especial Camerún por la forma en que están abordando su deuda soberana, o Nigeria, que al ser un país exportador de petróleo se está viendo beneficiada por este entorno de mercado. Asimismo, aunque estamos ligeramente infraponderados en Latinoamérica, si miramos al detalle por países, algunos países de la región se encuentran entre nuestras convicciones y posiciones con mayor peso. Por ejemplo, Colombia, Brasil o México, aunque este último con ligera infraponderación.

Respecto a la deuda emergente corporativa, ¿en qué punto estamos y cómo está Vontobel invirtiendo en este segmento?

La deuda emergente corporativa tiene menor presencia en nuestras carteras, ya que el segmento corporativo tiene un mayor nivel de riesgo que la deuda soberana, por regla general. Además, existe un número mucho más elevado de emisores, con más de 3.000 empresas invertibles en deuda corporativa emergente. Aunque nuestro equipo analiza una parte amplia del mercado, es muy difícil predecir un default de una empresa, mientras que en la deuda soberana sí es más predecible. Además, este es un segmento que ofrece menos liquidez que la deuda soberana, y por lo tanto más arriesgado. Dentro de nuestras carteras, ahora estamos sobreponderados en el sector petrolero y gasístico por el contexto internacional, e infraponderados en aerolíneas.

¿Cuáles son los mayores retos para las carteras de deuda emergente en este contexto de mercado?

El principal es la duración, por la venta reciente de bonos del Tesoro estadounidense. La mayoría de nuestras carteras tenían una duración neutral, por lo que ese sell off the Treasuries nos afectó algo en términos absolutos de rentabilidad. Por otra parte, los precios de la energía y la perspectiva de cierre prolongado del estrecho de Ormuz. Ante esto, nos anticipamos sobreponderando en productores petroleros, a modo de cobertura para la cartera. Finalmente, existen otros factores de riesgo como las tasas de default, sobre todo en Senegal, que podría entrar en situación de impago de su deuda este mismo año. El ciclo electoral en Latinoamérica es otro riesgo potencial para los mercados de deuda, con la incertidumbre del resultado electoral en países como Colombia, lo que nos ha llevado a aumentar aquí nuestra posición en bonos en moneda local.

El Grupo Bolsa Mexicana de Valores (Grupo BMV) anunció que Luis René Ramón Arana asumió la Dirección General Adjunta de Finanzas y Gestión Corporativa, posición equivalente a la de Chief Financial Officer (CFO), en sustitución de Ramón Güemez Sarre, quien pasó a retiro.

Ramón Arana tiene una trayectoria de más de 16 años en el sector financiero, con 15 años dentro de la empresa, donde pasó por Bolsa, Post-trade, Valmer, Finanzas, planeación y áreas comerciales.

El Grupo Bolsa Mexicana de Valores decidió apostar por el conocimiento interno para ocupar una de las posiciones más sensibles de su estructura corporativa. El nombramiento convierte en definitivo el encargo que Arana había asumido de manera interina desde finales de abril, luego de que Güemez anunciara su retiro después de 13 años al frente de las finanzas del grupo.

Más que un relevo convencional en la dirección financiera, el movimiento coloca a un ejecutivo con una trayectoria transversal dentro del grupo en un momento en que la infraestructura bursátil mexicana atraviesa una etapa de transformación tecnológica, nuevos proyectos de mercado y una presión creciente sobre los costos.

Arana cuenta con más de 16 años de experiencia en el sector financiero y se incorporó a Grupo BMV en 2011. Es licenciado en Administración de Empresas por la University of Ottawa y tiene una maestría en Finanzas por la University of Cambridge.

Su trayectoria dentro del grupo es particularmente amplia. Antes de asumir la nueva responsabilidad ocupó la Dirección Ejecutiva Comercial y Mercadotecnia, pero anteriormente pasó por distintas áreas de Bolsa, Post-trade y Valmer, además de desempeñarse en posiciones vinculadas con finanzas, planeación estratégica, gestión de proyectos, relación con inversionistas, comunicación corporativa y sostenibilidad.

Ese recorrido puede ser uno de los activos más relevantes de su nuevo puesto: Arana llega a la dirección financiera no solamente con conocimiento de los estados de resultados, sino después de haber trabajado en distintas áreas que explican cómo funciona y cómo genera ingresos el ecosistema de Grupo BMV.

Un CFO que conoce el negocio desde distintos ángulos

La experiencia previa del nuevo directivo resulta especialmente relevante por la estructura de Grupo BMV. El negocio no se limita a la operación de la Bolsa Mexicana de Valores. El grupo integra actividades de mercados de capitales, deuda, derivados, operación OTC, depósito y custodia, compensación, liquidación, proveeduría de precios, información financiera y educación bursátil, a través de BMV, MexDer, SIF ICAP, Indeval, Asigna, CCV y Valmer, entre otras entidades.

En 2025, Grupo BMV generó 4.470 millones de pesos de ingresos (235,25 millones de dólares), 7.3% más que los 4.165 millones registrados un año antes (208,25 millones de dólares), mientras sus gastos llegaron a 2.218 millones de pesos (116,73 millones de dólares), lo que representó un aumento de 11% frente al año previo. La utilidad neta, sin embargo, fue de 1.602 millones de pesos (84,31 millones de dólares), 2% inferior a la de 2024, y el margen EBITDA terminó en 56%, 114 puntos base por debajo del ejercicio previo.

La composición de esos ingresos también ayuda a explicar la complejidad del cargo que ahora ocupa Arana. En 2025, custodia aportó 1.368 millones de pesos (72 millones de dólares), servicios de información 822 millones (43,25 millones de dólares), OTC 697 millones de pesos (36,68 millones de dólares), emisoras 549 millones (28,90 millones de dólares), capitales 543 millones (28,57 millones), y derivados 264 millones de pesos (13,90 millones de dólares).

No es, por tanto, una compañía cuya salud financiera dependa únicamente del volumen de compraventa de acciones. Y precisamente ahí puede estar una de las ventajas de un directivo que ha transitado por distintas áreas del grupo: conoce las fuentes de ingresos más allá de la operación bursátil tradicional.

La llegada de Arana también coincide con una etapa de inversión relevante para Grupo BMV. La institución está modernizando distintas capas de su infraestructura tecnológica y de post-trade, con proyectos que involucran a Nasdaq Technology y soluciones como Nasdaq Eqlipse Intelligence, Calypso y Marketplace Services Platform Trading Service, además de herramientas para vigilancia de mercados. El objetivo es modernizar las plataformas de negociación, compensación, liquidación, datos y vigilancia.

El nombramiento definitivo se produce, además, prácticamente al mismo tiempo que la publicación de los resultados del segundo trimestre de 2026. La BMV puso sus finanzas en manos de un ejecutivo que conoce prácticamente todas las piezas de la organización, justo cuando esas piezas están siendo reordenadas para construir la siguiente generación de infraestructura bursátil mexicana.

Y el desafío para el nuevo CFO será convertir esa experiencia transversal en una ventaja financiera: que la modernización del mercado no solamente haga a Grupo BMV más tecnológico y competitivo, sino también más rentable y sostenible en el largo plazo.

Las cartas más recientes de Larry Fink, presidente y CEO de BlackRock, y Jamie Dimon, presidente y CEO de JPMorgan Chase a sus respectivos consejos de administración, tienen una particularidad que no se observaba en otros años; ambas revelan dos estrategias diferentes, pero una coincidencia de fondo: el viejo mapa de la inversión ya no alcanza para explicar dónde estará el crecimiento durante los próximos años. Se trata de una gran transformación del ecosistema de las inversiones hacia las siguientes décadas.

Fink escribe desde la mayor gestora de activos del mundo y plantea que el futuro de la inversión pasa por conectar mercados públicos y privados, tecnología, infraestructura, inteligencia artificial y una participación mucho más amplia de los ahorradores. Dimon, por su parte, lo hace desde el mayor banco estadounidense, pero con una visión que también apunta a integrar banca, gestión patrimonial, mercados privados, ETFs, activos digitales e inteligencia artificial.

No están proponiendo exactamente lo mismo. Pero ambos están llegando a una conclusión parecida: la inversión del futuro no estará organizada alrededor de un solo activo, sino alrededor de un ecosistema.

Y las cifras muestran que no se trata solamente de discursos. BlackRock terminó junio con un récord de 15,3 billones de dólares en activos bajo gestión, después de captar 321.000 millones en entradas netas durante el primer semestre de 2026, de los cuales 192.000 millones llegaron en el segundo trimestre. Los flujos fueron amplios y procedieron de ETFs, mercados privados, renta fija activa y estrategias sistemáticas de renta variable. En paralelo, los ingresos por servicios tecnológicos y suscripciones crecieron 13% interanual, impulsados por Aladdin y soluciones multiproducto.

JPMorgan Asset & Wealth Management, no se queda atrás. Cerró 2025 con 7,1 billones de dólares en activos de clientes, frente a los 5,9 billones reportados un año antes. Sus activos alternativos alcanzaron 560.000 millones, desde 504.000 millones en 2024 y apenas 221.000 millones en 2015. La división registró además 553.000 millones de flujos de activos de clientes en 2025, un récord que además se corona con el vigésimo segundo año consecutivo con entradas netas positivas.

El tamaño de ambos negocios ayuda a entender la magnitud de lo que está cambiando.

Fink: invertir ya no significa solamente comprar acciones y bonos

La carta de Larry Fink de 2026, titulada Growing with your country: Thoughts from a long-term optimist (Creciendo con tu país: Reflexiones de un optimista a largo plazo), parte de una preocupación que podría parecer alejada de la gestión de carteras: el mundo está dejando atrás el modelo de globalización que dominó las últimas décadas.

Europa está aumentando su gasto en defensa, Estados Unidos busca reconstruir capacidad industrial y los mercados emergentes desarrollan fuentes domésticas de energía. Al mismo tiempo, la inteligencia artificial está obligando a construir centros de datos, redes eléctricas, semiconductores y nuevas capacidades de cómputo.

El punto central de Fink es que esa transformación requiere enormes cantidades de capital. Y, en su opinión, los bancos y los gobiernos ya no pueden financiar por sí solos las inversiones que necesita la nueva economía. Los mercados de capitales tendrán que asumir una parte cada vez mayor de esa tarea.

Aquí aparece un cambio fundamental en la visión de BlackRock. Durante décadas, el crecimiento de la firma estuvo asociado principalmente con la renta fija institucional, los fondos indexados y, posteriormente, los ETFs de iShares. Ahora, Fink está describiendo una empresa considerablemente más amplia: una plataforma que quiere participar en renta variable, renta fija, ETFs, mercados privados, infraestructura, crédito privado, activos digitales, tecnología y datos.

La evolución se refleja incluso en la estructura de sus adquisiciones. BlackRock cerró en 2025 las operaciones de HPS Investment Partners, Preqin y ElmTree, después de haber adquirido Global Infrastructure Partners (GIP) en 2024. El resultado es una plataforma que combina mercados públicos, privados y tecnología.

Y el objetivo está cuantificado: BlackRock quiere conseguir 400.000 millones de dólares de captación bruta acumulada en mercados privados hacia 2030. Su plataforma de infraestructura ya cuenta con el fondo insignia de GIP, que levantó 25.200 millones, mientras que en crédito privado registró casi 20.000 millones de entradas netas en 2025.

No es casualidad que Fink coloque a los mercados privados en el centro de la transformación. BlackRock ya administra 3 billones de dólares para clientes de seguros, wealth management y outsourcing, tiene unos 700.000 millones en activos de cuentas generales de aseguradoras y más de 30.000 millones en activos minoristas de mercados privados. La estrategia consiste en llevar esas inversiones a segmentos de clientes que durante mucho tiempo estuvieron concentrados casi exclusivamente en acciones, bonos y fondos tradicionales.

El movimiento es particularmente significativo porque implica que la frontera entre los mercados públicos y privados empieza a perder relevancia dentro de la construcción de carteras. BlackRock lo reconoce de manera explícita en sus perspectivas de mercados privados para 2026: los inversores están combinando cada vez más activos públicos y privados para buscar exposición a inteligencia artificial, infraestructura y otros grandes temas estructurales, mientras los mercados privados evolucionan hacia un ecosistema más integrado con los mercados públicos.

Pero la transformación que plantea Fink no termina en los activos privados ya que su carta introduce una segunda revolución: la digitalización de la propiedad financiera.

El CEO de BlackRock plantea que, con la tokenización, un mismo monedero digital podría llegar a contener ETFs, bonos tokenizados, monedas digitales y participaciones fraccionadas en activos que históricamente estaban fuera del alcance de los pequeños inversores, incluidos proyectos de infraestructura y fondos de crédito privado. En otras palabras, no solamente está cambiando aquello en lo que se invierte. También puede cambiar la infraestructura mediante la cual se compra, se mantiene y se negocia una inversión.

Es una diferencia importante. El ETF democratizó el acceso a una cartera diversificada; en este sentido la siguiente etapa que imagina BlackRock podría democratizar el acceso a activos que hasta ahora exigían grandes tickets, estructuras sofisticadas y relaciones institucionales.

Y ahí aparece Aladdin. La plataforma tecnológica de BlackRock ya no es solamente una herramienta interna de gestión de riesgos. Los ingresos de tecnología y suscripciones crecieron 13% en el segundo trimestre de 2026, mientras la compañía continúa posicionando a Aladdin como una pieza central de su oferta multiproducto.

BlackRock está, por tanto, intentando convertirse simultáneamente en gestor de activos, originador de inversiones privadas, distribuidor, proveedor de tecnología y operador de infraestructura financiera.

Dimon: el banco también quiere convertirse en una plataforma de inversión

Jamie Dimon llega a una conclusión parecida desde una posición distinta. En su carta a los accionistas, publicada el 6 de abril de 2026, el CEO de JPMorgan Chase reconoce que la competencia ya no procede solamente de otros bancos. También llega de gestores de activos, fintechs, plataformas digitales, blockchain, stablecoins y otras formas de tokenización.

La respuesta de JPMorgan, dice Dimon, es invertir y moverse con rapidez, incorporando inteligencia artificial a prácticamente todo lo que hace. Su descripción de JPMorgan resulta reveladora: una institución que debe seguir permitiendo a sus clientes guardar dinero, mover dinero, invertirlo, levantar capital y administrar inversiones, pero mediante tecnologías y productos que están modificando la forma en que se realizan esas actividades.

En 2025 JPMorgan obtuvo ingresos récord de 185.600 millones, beneficio neto de 57.000 millones y un retorno sobre capital tangible de 20%. Pero quizá resulte más importante para entender su estrategia que durante ese año el banco extendió crédito y levantó capital por 3,3 billones de dólares para sus clientes, movió diariamente casi 12 billones en más de 120 monedas y más de 160 países, y custodiaba más de 41 billones en activos.

Es decir, JPMorgan no está intentando adaptarse a la nueva economía solamente como administrador de carteras. Está tratando de controlar buena parte de los distintos canales por los que circula el capital.

Y en el tema de la IA Fink y Dimon vuelven a encontrarse. Para ambos, la inteligencia artificial es mucho más que una oportunidad para comprar acciones de empresas tecnológicas.

Fink sostiene que la IA está transformando la propia forma de invertir. La combinación de grandes bases de datos, modelos sistemáticos, aprendizaje automático y supervisión humana está llevando a un modelo de gestión capaz de analizar miles de valores de manera simultánea y disciplinada. BlackRock lleva cuatro décadas desarrollando capacidades de datos y tecnología para ese propósito.

Dimon es todavía más directo. En su carta afirma que la IA afectará prácticamente todas las funciones, aplicaciones y procesos de JPMorgan y que su adopción puede avanzar mucho más rápido que las transformaciones tecnológicas anteriores.

Pero el banco también está gastando para construir esa infraestructura. JPMorgan tiene previsto un presupuesto tecnológico de aproximadamente 19.800 millones de dólares para 2026. Su división de Asset & Wealth Management utiliza, entre otras herramientas, SpectrumIQ para integrar investigación, datos y riesgo sobre unas 90.000 securities y 22 millones de documentos, reduciendo 80% el tiempo entre investigación manual y generación de información útil.

La transformación alcanza también al asesoramiento. Connect Coach utiliza 25 agentes especializados de IA para proporcionar ideas personalizadas a los asesores de JPMorgan y generó un millón de insights personalizados para unos 5.000 usuarios de Global Private Bank.

La inteligencia artificial, entonces, comienza a cumplir una doble función: ayuda a encontrar inversiones y, al mismo tiempo, cambia la forma de distribuirlas y asesorarlas.

La estrategia de JPMorgan en mercados privados es especialmente significativa porque muestra que el cambio no se limita a BlackRock. Dimon señala en su carta que JPMorgan está expandiendo sus capacidades en private markets, mientras Asset & Wealth Management incrementa su exposición a alternativas y ETFs.

La cifra de 560.000 millones en activos alternativos de JPMorgan AWM al cierre de 2025 representa un aumento de aproximadamente 339.000 millones respecto de 2015, es decir, más de tres veces el nivel de hace una década.

Pero JPMorgan no está abandonando la gestión activa tradicional, simplemente la está modernizando. La firma reportó que 83% de los activos de sus fondos activos de largo plazo tuvo un desempeño superior a la mediana de sus pares durante el periodo de diez años terminado en 2025. Al mismo tiempo, convirtió a los ETFs activos en uno de sus principales motores de crecimiento: terminó 2025 con 250.000 millones de dolares en recursos de ETFs activos y 65.000 millones de flujos, ocupando el primer lugar de la industria en ambos rubros, según la propia compañía.

La firma espera además que el mercado de ETFs activos crezca de aproximadamente 2 billones de dólares en 2025 a más de 6 billones en 2030. Esto produce una paradoja interesante: la nueva arquitectura no elimina los instrumentos tradicionales; los integra. Dec esta manera, el ETF no desaparece ante el mercado privado; el fondo activo no desaparece ante la inteligencia artificial y el asesor financiero no desaparece ante la automatización. Todos se vuelven piezas de una cartera más compleja.

El cambio consiste en dejar de pensar en activos, BlackRock México

La perspectiva de Sergio Méndez, director general de BlackRock México, resulta especialmente útil para entender la transformación desde América Latina.

En la presentación de su reporte «Panorama de inversión para el segundo semestre de 2026», Méndez señaló que “lo más importante es el cambio tecnológico” y que la inteligencia artificial está dando forma a los mercados. Pero su planteamiento va más allá de apostar por empresas tecnológicas.

En charla con Funds Society, Méndez explica que la IA exige construir todo un andamiaje de infraestructura, energía, capital y talento para que su crecimiento sea sostenible; ahí aparece una de las ideas más relevantes para entender hacia dónde se está moviendo la gestión de activos.

Méndez sostuvo que ya no resulta suficiente hablar de activos o empresas específicas, sino de “un portafolio completo”, donde además de renta fija y renta variable tengan espacio activos como commodities y metales.

La frase es particularmente significativa porque coincide con el cambio de paradigma que aparece, aunque desde perspectivas distintas, tanto en Fink como en Dimon: primero identificar los grandes temas y riesgos del nuevo régimen económico; después construir la cartera; finalmente decidir qué vehículo financiero utilizar.

En México, esa visión adquiere una dimensión adicional. Méndez ha señalado que BlackRock observa oportunidades en tecnología, energía y logística, incluidos trenes y puertos, y que la expansión de la inteligencia artificial incrementará la necesidad de infraestructura capaz de sostener el crecimiento tecnológico.

No es una coincidencia menor. La tesis de inversión deja de ser simplemente “comprar tecnología” y pasa a ser mucho más amplia: invertir en todo aquello que permite que la tecnología exista y escale. Eso incluye centros de datos, electricidad, redes, infraestructura digital, minerales, logística, semiconductores, crédito y capital privado.

En ese sentido, México aparece dentro de una tendencia mayor: la relocalización de cadenas productivas y la necesidad de invertir en infraestructura para sostener una economía cada vez más digitalizada.

La otra gran transformación: del 60/40 a la cartera total

La consecuencia más importante de estos movimientos podría observarse en la construcción de portafolios. El modelo tradicional basado en acciones y bonos no está desapareciendo, pero está dejando de ser suficiente como representación de todo el universo de oportunidades.

BlackRock ya plantea un esquema entre mercados públicos y privados. JPMorgan por su parte está combinando ETFs activos, gestión fundamental, alternativas, private banking y soluciones personalizadas. Y el mercado comienza a incorporar estructuras capaces de llevar esas inversiones a clientes que antes no podían acceder a ellas.

En BlackRock, por ejemplo, la firma lanzó junto con Partners Group una solución de cartera que integra private equity, private credit y activos reales dentro de un mismo vehículo para clientes de wealth management.

JPMorgan está haciendo algo parecido desde otro frente. Su infraestructura de cuentas administradas separadamente, combinada con herramientas como 55ip y OpenInvest, permite realizar transiciones fiscales, cosecha sistemática de pérdidas y construcción de carteras alineadas con preferencias individuales. Al cierre de 2025 administraba 434.000 millones de dólares para inversores de SMA, aproximadamente el doble de cuentas que en 2021; la personalización se convierte así en otro componente de la nueva arquitectura. No se trata solamente de ofrecer más activos. Se trata de ensamblarlos de manera diferente para cada cliente.

El riesgo: la democratización también puede ampliar las pérdidas

La transformación, sin embargo, no es solamente una historia de oportunidades. El propio Dimon introduce una advertencia especialmente relevante sobre el crecimiento del crédito privado. En su carta estima el mercado de private credit apalancado en aproximadamente 1,8 billones de dólares frente a 1,5 billones del mercado high yield estadounidense y 1,7 billones del mercado de préstamos apalancados sindicados.

Su advertencia es clara: cuando llegue el próximo ciclo de crédito, las pérdidas podrían ser superiores a las esperadas y no todos los participantes tienen la misma capacidad para originar y administrar crédito. También advierte que los productos vendidos a inversores minoristas necesitan mayor transparencia, estándares más altos y menos conflictos de interés.

Esta es probablemente la principal tensión del nuevo modelo. Los grandes gestores quieren ampliar el acceso a mercados privados, pero cuanto más se acerquen esos activos al pequeño inversor y al ahorro para el retiro, mayor será la exigencia de liquidez, transparencia, valuación, gobierno y protección al inversionista.

Fink lo reconoce desde otro ángulo cuando habla de tokenización: la modernización financiera necesita reglas claras, protección al comprador, estándares de riesgo de contraparte e identidad digital.

La democratización financiera, por tanto, no significa simplemente permitir que más personas compren más activos. Significa crear una infraestructura capaz de hacerlo sin trasladar al inversor minorista riesgos que antes estaban confinados a instituciones sofisticadas.

Dos gigantes, un mismo cambio estructural

La comparación entre Fink y Dimon deja finalmente una conclusión interesante. BlackRock está tratando de convertirse en una plataforma que conecte mercados públicos, mercados privados, tecnología, datos y distribución. JPMorgan está tratando de convertirse en una plataforma financiera integral en la que banca, inversión, pagos, mercados privados, ETFs, wealth management e inteligencia artificial funcionen como partes de un mismo sistema.

Uno parte de la gestión de activos; el otro, de la banca, pero ambos están avanzando hacia el mismo lugar. La próxima década de inversión podría estar menos definida por la pregunta de “¿acciones o bonos?” y mucho más por otras preguntas: ¿qué infraestructura necesita la inteligencia artificial?, ¿quién financiará la transición energética?, ¿dónde estará el capital privado?, ¿qué economías tendrán los recursos críticos?, ¿qué mercados se beneficiarán de la fragmentación geopolítica?, ¿cómo se combinarán activos públicos y privados?, ¿qué parte de una cartera puede ser automatizada?, ¿cómo se personalizará el riesgo?, ¿y cómo podrá un ahorrador común acceder a oportunidades que históricamente estuvieron reservadas a instituciones?

La respuesta que están construyendo Fink y Dimon parece ser que el activo individual dejará de ser el centro de la conversación y será sustituido por la cartera completa, apoyada por tecnología y diseñada alrededor de grandes fuerzas estructurales. No significa que los ETFs, las acciones o los bonos hayan perdido relevancia. De hecho, los flujos de ambas instituciones en estos activos muestran lo contrario.

Significa que ahora tendrán que convivir con crédito privado, infraestructura, activos reales, alternativas, activos digitales, estrategias sistemáticas y nuevas formas de asesoramiento; en otras palabras: «cartera completa», como la define Srgio Méndez, el líder de BlackRock en México.

El cambio más profundo, entonces, no está en un producto concreto sino en la arquitectura y las dos instituciones están apostando a que el gestor del futuro no será simplemente quien sepa elegir un activo, sino quien pueda integrar el mayor número posible de fuentes de retorno, riesgo, liquidez, información y tecnología dentro de una sola experiencia de inversión.

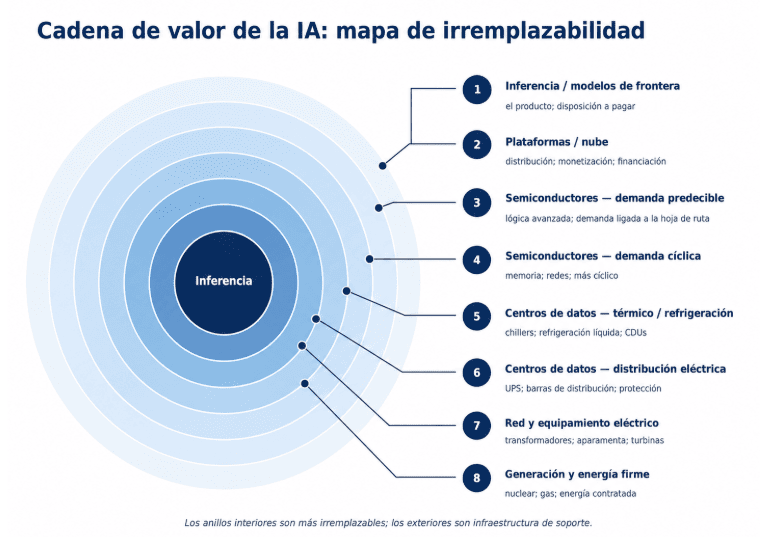

La IA es una cadena de valor, no una única forma de inversión. La exposición puede estar en el núcleo, donde modelos y plataformas convierten la inteligencia en productos, o más lejos, en semiconductores, centros de datos,equipamiento de red y energía. Cada capa se beneficia de la IA de forma distinta: algunas mediante una monetización previsiblemente duradera; otras a través del ciclo de inversión o de escaseces temporales.

Las valoraciones combinan cada vez más flujos de caja con una prima de opcionalidad. Los casos más sólidos suelen ser negocios donde el potencial de la IA se apoya sobre flujos de caja existentes y resilientes. Los más arriesgados son aquellos en los que la mayor parte de la valoración depende de que esa opción se materialice rápido: demanda sostenida, poder de fijación de precios o escasez que puede no durar.

Los principales riesgos son la concentración, la circularidad y la posibilidad de que los modelos se encuentren con el «muro». Gran parte del ecosistema depende de pocos compradores y de bucles de inversión que se refuerzan mutuamente. La cuestión de fondo es si los modelos de frontera siguen avanzando hacia la inteligencia artificial general (AGI), o acaban mostrando rendimientos decrecientes al agotarse el stock disponible de conocimiento humano.

Dónde se encuentra la exposición a la IA

Ganar exposición a la IA exige mirar más allá de los modelos y plataformas que convierten la inteligencia en productos. Alrededor de ese núcleo están los sistemas que hacen posible la escala: semiconductores, nube, redes, centros de datos, refrigeración, equipamiento eléctrico y generación de energía.

Algunas empresas tienen flujos de caja resilientes y, además, una opción de IA; otras, más ligadas al ciclo de inversión, capturan valor mediante cómputo, infraestructura o electricidad más que mediante software y distribución.

La pregunta no es solo cómo posicionarse en la IA. Es qué exposición ofrece cada capa y qué está pagando el mercado: flujos de caja, escasez o la opción de que la IA llegue a ser mucho mayor de lo que justifican los beneficios actuales.

La opcionalidad entra en las valoraciones

Una acción expuesta a la IA puede verse como la suma de dos elementos: flujos de caja más una opción sobre beneficios futuros ligados a la IA. El componente de flujos de caja es lo que el negocio puede generar sin hipótesis heroicas. La opción es lo que los inversores pagan por si la IA amplía el mercado potencial, eleva márgenes o cambia el perfil de crecimiento.

Esto se parece más a una opción real que a una opción bursátil tradicional. Una call cotizada tiene un vencimiento; la opcionalidad de una acción normalmente no. Muchos valores de IA se comportan como una especie de bonos convertibles sobre beneficios futuros de IA: parte flujo de caja, parte participación en un escenario de mayor potencial. La mejor versión es un negocio sólido con potencial de IA añadido. La más frágil es una valoración que solo funciona si la opción se materializa rápido.

Las distintas capas de la IA

La IA se entiende mejor como un stack tecnológico que como un sector. En el centro está la inferencia: modelos utilizados en flujos de trabajo y aprendizaje. En el siguiente nivel están las plataformas y la infraestructura en la nube, que distribuyen la IA y financian gran parte de la inversión. Después vienen semiconductores y redes, la capa de cómputo. Más lejos están los habilitadores físicos: centros de datos, refrigeración, equipamiento eléctrico y generación.

El mapa de la cadena de valor debe leerse de dentro hacia fuera. Las capas interiores están más cerca de la monetización y de la relación con el cliente. Las exteriores pueden beneficiarse de cuellos de botella, pero su perfil económico puede ser más cíclico.

Riesgo financiero: concentración y circularidad

El primer riesgo financiero es la concentración. El gasto en IA depende de un número reducido de grandes compradores. Su escala es una fortaleza: pueden financiar programas de infraestructura que pocos podrían intentar. Pero también crea dependencia. Si cambian sus presupuestos, arquitecturas o prioridades, toda la cadena de valor lo nota.

El segundo es la circularidad. Partes del ecosistema se venden entre sí, se financian entre sí o validan sus propias hipótesis de crecimiento. Algo de circularidad es normal al inicio de un ciclo tecnológico, cuando hay que construir infraestructura antes de que la demanda final sea visible. La cadena se vuelve frágil cuando el bucle depende más de la confianza que de los retornos para el usuario final.

Por eso importa menos cuánto se gasta en IA que cuánto valor se crea: quién paga, qué retorno obtiene y cómo se captura ese valor a lo largo de la cadena.

Riesgo tecnológico: los modelos chocan con el muro

El mayor riesgo no es el precio, la regulación o las restricciones energéticas. Esos factores importan, pero son de segundo orden. La pregunta central es si los modelos de frontera siguen mejorando a un ritmo que justifique la escala de inversión.

El «muro» es la posibilidad de que los modelos empiecen a agotar la parte más accesible del conocimiento generado por humanos, mientras el aprendizaje por refuerzo y los datos sintéticos no aportan suficiente impulso adicional. En ese escenario, la inteligencia artificial general (AGI) queda fuera de alcance. Los modelos mejoran, pero cada generación requiere más cómputo, energía y capital para ganancias menores. La IA sigue siendo útil, pero la curva se aplana, y los mercados prestan más atención a precios, utilización y márgenes.

En el escenario alternativo, se alcanza algo parecido a la AGI. Si los modelos pueden generar nuevo conocimiento, acelerar la ciencia y mejorar la infraestructura que los rodea, el sistema deja de depender solo de escalar conocimiento humano existente. Puede empezar a ayudar a resolver sus propias restricciones: energía, chips, software, automatización e investigación.

Esa es la pregunta binaria detrás del muro: rendimientos decrecientes sobre el conocimiento existente o rendimientos exponenciales derivados de la creación de nuevo conocimiento.

Lecciones de la era puntocom

La lección de la era puntocom no es que haya que evitar las tecnologías revolucionarias. El potencial de Internet era real. El error fue asumir que el éxito de la tecnología garantizaba su monetización.

Pero la analogía es imperfecta. Internet se construyó sobre protocolos abiertos que se convirtieron en una plataforma relativamente estable para aplicaciones: pública, interoperable y accesible. La IA es distinta. Los modelos de frontera son en su mayoría privados, intensivos en capital y evolucionan continuamente. La capa base no es solo infraestructura; es parte del producto y de la frontera competitiva.

Con Internet, la pregunta era sobre todo qué se construiría encima de la red. Con la IA, la pregunta es además en qué se convertirá la propia capa fundacional.

Posicionamiento por capas

Los distintos niveles cumplen funciones distintas. Los estratos centrales pueden ofrecer mejor protección a la baja cuando la opcionalidad de IA se apoya en negocios diversificados y flujos de caja saludables. Las capas intermedias ofrecen más apalancamiento directo al ciclo de inversión, pero con mayor ciclicidad. Las partes periféricas pueden beneficiarse de cuellos de botella, pero no deben confundirse con captura de valor permanente.

La pregunta adecuada no es «¿es esta una acción de IA?». Es: ¿Cuánto de su valoración se explica por sus flujos de caja, cuánto por su valor como opción y qué tiene que salir bien para que ambos elementos sean ciertos?

Tribuna elaborada por Fernando de Frutos, CIO de Mora Capital Group

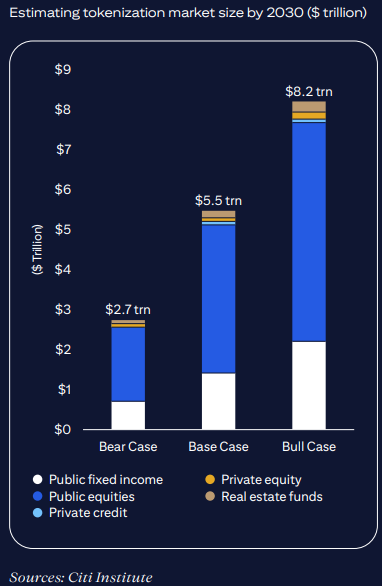

La tokenización de activos financieros comienza a dejar atrás su fase experimental para avanzar hacia una implementación operativa a gran escala dentro del sistema financiero global. Así lo concluye un nuevo informe elaborado por Citi a través de su área de análisis Citi Institute, que estima que este mercado podría alcanzar un volumen de 5,5 billones de dólares en 2030 en su escenario central.

Actualmente, el mercado global de activos financieros tokenizados, es decir, valores financieros representados como tokens digitales sobre infraestructura blockchain, mueve alrededor de 17.000 millones de dólares. Sin embargo, Citi proyecta un fuerte crecimiento durante los próximos años, con un escenario conservador de 2,7 billones de dólares y un escenario optimista que eleva la cifra hasta 8,2 billones.

A diferencia de lo que inicialmente se esperaba, el informe apunta a que la expansión estará liderada principalmente por activos cotizados en mercados públicos, especialmente acciones estadounidenses y bonos del Tesoro de Estados Unidos, mientras que los mercados privados continúan presentando mayores limitaciones estructurales y una adopción todavía incipiente.

Según Citi Institute, tres factores están acelerando este cambio estructural en los mercados financieros. El primero es la incorporación progresiva de la tokenización dentro de las grandes infraestructuras financieras tradicionales. Instituciones como Depository Trust & Clearing Corporation (DTCC), New York Stock Exchange y Nasdaq ya están integrando esta tecnología en procesos clave como emisión, negociación y liquidación de activos, superando la etapa puramente experimental.

El segundo gran catalizador es el crecimiento del denominado dinero digital regulado. Citi prevé que el mercado de stablecoins alcance los 1,9 billones de dólares en 2030, junto con un crecimiento paralelo de depósitos tokenizados, lo que permitiría construir una infraestructura de liquidación mucho más eficiente que en intentos previos de tokenización.

A ello se suma un tercer factor clave: el avance regulatorio. El informe destaca especialmente el progreso legislativo en Estados Unidos con el desarrollo de la Clarity Act, normativa que podría aportar mayor seguridad jurídica a la industria y acelerar la adopción institucional a partir de 2026.

Pese al potencial de crecimiento, Citi advierte de que la transición no será inmediata. Durante los próximos años dominarán modelos híbridos en los que convivirán infraestructuras blockchain junto a sistemas financieros tradicionales, lo que previsiblemente generará cierta complejidad operativa antes de que puedan materializarse plenamente las ganancias de eficiencia.

El estudio también anticipa una transformación profunda en la estructura del mercado financiero. Según la entidad, comenzarán a emerger nuevos actores capaces de controlar simultáneamente la emisión de activos y la infraestructura de liquidación, un modelo que Citi denomina “Structural Orchestrators”.

En este nuevo ecosistema podrían ganar protagonismo bancos, gestoras de activos y emisores de stablecoins capaces de integrar verticalmente procesos de emisión, distribución y liquidación, mientras que muchos intermediarios tradicionales vinculados al post-trade podrían enfrentarse a crecientes presiones estructurales a medida que los procesos se automatizan.

Entre las previsiones más relevantes, Citi estima que si solo un 10% de los inversores minoristas estadounidenses adoptan soluciones financieras on-chain antes de 2030, esto podría generar una demanda cercana a 2,6 billones de dólares únicamente en acciones públicas tokenizadas.

Para la entidad, la evolución de este mercado dependerá menos del desarrollo tecnológico, ya suficientemente avanzado, y mucho más de factores como la coordinación regulatoria internacional, la interoperabilidad entre plataformas, la liquidez disponible y la capacidad de gestionar eficazmente la convivencia entre sistemas tradicionales y digitales.

En opinión de Citi Institute, la tokenización no supone una revolución inmediata, sino una evolución gradual que podría reconfigurar profundamente la arquitectura de los mercados de capitales durante la próxima década.