El mercado global de crédito privado atraviesa uno de los momentos de mayor expansión de su historia y ya forma parte de la conversación estratégica de inversionistas institucionales, family offices y gestores patrimoniales, en un entorno donde las tasas de interés elevadas y una menor participación de la banca tradicional han impulsado el financiamiento directo a empresas.

Así lo plantea Vanguard en un nuevo análisis sobre esta clase de activos, en el que sostiene que el crédito privado ha evolucionado desde un segmento especializado hasta convertirse en un componente relevante dentro de los mercados globales de financiamiento corporativo.

La firma explica que el crédito privado consiste en préstamos otorgados por administradores de activos y otros prestamistas no bancarios mediante negociaciones directas con empresas, principalmente de tamaño medio, sin recurrir a los mercados públicos de bonos.

Desde el punto de vista de construcción de portafolios, Vanguard ubica esta clase de activo entre la renta fija tradicional y el private equity: ofrece un potencial de rendimiento superior al de muchos instrumentos de deuda pública, pero exige al inversionista renunciar a liquidez durante varios años y asumir mayores costos de acceso.

Uno de los mensajes centrales del documento es que la iliquidez no representa una falla del producto, sino una característica estructural. Los inversionistas reciben una prima por comprometer capital durante horizontes prolongados, en vehículos donde los préstamos suelen mantenerse hasta su vencimiento y las valuaciones no se actualizan diariamente como ocurre en los mercados públicos.

Vanguard también subraya que, aunque el crédito privado suele mostrar menor volatilidad aparente, ello responde principalmente a la frecuencia de valuación y no necesariamente a un menor nivel de riesgo económico.

La gestora advierte además que esta clase de activos no debe considerarse un sustituto de los bonos tradicionales ni de la deuda pública. La mayor parte de los prestatarios pertenece a segmentos de menor calidad crediticia y el desempeño continúa dependiendo del ciclo económico, de las condiciones de financiamiento y, especialmente, de la capacidad del administrador para originar, monitorear y reestructurar los préstamos cuando sea necesario.

En este contexto, Vanguard sostiene que la selección del gestor adquiere una relevancia incluso mayor que en otras clases de activos, debido a la naturaleza privada de las operaciones y a la amplia dispersión de resultados entre administradores.

Una tendencia para la gestión patrimonial

El análisis refleja un cambio más amplio dentro de la industria global de gestión de activos. Durante los últimos años, las principales administradoras internacionales han acelerado su incursión en mercados privados —incluyendo crédito privado, infraestructura y private equity— como respuesta a la creciente demanda de inversionistas institucionales y clientes de banca privada por fuentes adicionales de rendimiento y diversificación.

Sin embargo, Vanguard mantiene una postura prudente al señalar que el crédito privado sólo resulta adecuado para inversionistas con horizontes de largo plazo, suficiente liquidez disponible y capacidad para asumir riesgos adicionales derivados de activos que no cotizan en mercados públicos.

Más que presentar al crédito privado como una nueva solución universal, la gestora plantea que su incorporación debe responder a una función específica dentro del portafolio y formar parte de una estrategia integral de asignación de activos, en lugar de sustituir la exposición tradicional a renta fija.

Foto cedidaIsabel Campillo, Carmen Garcia y Cristina Rubio, equipo de Capital Strategies encargado del acuerdo con Matthews Asia.

Los inversores minoristas de todo el mundo sitúan a China por delante de EE.UU. como el país mejor posicionado para liderar la carrera global de la IA, segúnel último informe trimestral Retail Investor Beat (RIB) de la plataforma de inversión y trading eToro. En una encuesta realizada a 11.000 inversores minoristas de 13 países, el 47% eligió Chinafrente al 46% que optó por Estados Unidos, un empate técnico que parecía impensable hace dos años y que indica que los inversores perciben cada vez más la IA como una competencia global por el liderazgo tecnológico y económico, y no solo como un tema relevante en el mercado bursátil estadounidense.

La estratega de mercado global de eToro, Lale Akoner, comenta: “Las grandes plataformas y fabricantes de chips estadounidenses siguen siendo fundamentales en el sector de la IA, desde Nvidia y Microsoft hasta Alphabet y Amazon. Sin embargo, los inversores también reconocen que China ha desarrollado un potente ecosistema de IA propio, con empresas como Alibaba, Tencent y Baidu, además de una gran escala en infraestructura en la nube, fabricación avanzada y aplicaciones para el consumidor. Esto ayuda a explicar por qué los inversores minoristas pueden mantener su exposición a EEUU sin dejar de considerar a China como un competidor creíble por el liderazgo en IA”. La cifra principal, que combina las respuestas de los 13 países, oculta una clara división regional. En 9 de ellos, la mayoría de minoristas eligió a China en vez de EEUU como el mercado mejor posicionado para ganar la carrera de la IA por la competitividad global. La lista incluye Reino Unido, Alemania, España, Italia, Polonia, Dinamarca, Países Bajos, la República Checa y Australia.

EEUU representa el contrapunto más claro. Entre los inversores estadounidenses, el 63% afirma que su país está mejor posicionado para liderar la carrera global de la IA, frente al 41% que elige a China. La encuesta española, realizada como es habitual sobre una muestra de 1.000 inversores minoristas, constata la brecha de 8 puntos porcentuales entre las preferencias inversoras de ambas superpotencias. A favor de China (50%), frente al 42% de EEUU. A una notable distancia se sitúan los mercados europeos, sobre los que muestran preferencia un 24% de los minoristas españoles, un punto por encima de quienes eligen los parqués bursátiles de Japón (23%). También destacan la inclinación de los inversores españoles por Corea del Sur (10%) que supera a Reino Unido (9%) y por Singapur (8%).

Como comenta Javier Molina, analista de Mercados de eToro, a la hora de tratar los resultados: “Lo más llamativo de esta encuesta no es que los inversores crean que China puede competir con EEUU en IA, sino que la diferencia entre ambos prácticamente ha desaparecido. Hace apenas dos años el liderazgo estadounidense parecía indiscutible. Hoy el mercado empieza a asumir que la carrera por la IA será mucho más global de lo que muchos esperaban.

China se consolida como una oportunidad de mercado a largo plazo

El liderazgo percibido de China en IA coincide con la reevaluación por parte de los inversores de las oportunidades de mercado a largo plazo. Desde el cuarto trimestre de 2024, el porcentaje de inversores minoristas que creen que China generará las mayores rentabilidades bursátiles a largo plazo ha aumentado del 24% al 29%, mientras que el porcentaje que opta por EEUU ha disminuido del 45% al 35%. En el mismo periodo, la ventaja de EEUU sobre China se ha reducido de 21 puntos porcentuales a tan solo 6.

En España, esta tendencia también se ha manifestado en similares términos. Las rotaciones de cartera a largo plazo revelan un empate en la percepción de rentabilidades futuras en los mercados chinos y estadounidenses. En concreto, los minoristas españoles conceden un 35% a ambas opciones. Con una diferencia palpable. Mientras el porcentaje que señala a EEUU baja del 53% al 35% entre el cuarto trimestre de 2024 y el segundo de 2026, el que muestra preferencia por China ha aumentado del 29% al 35%. De igual modo, sube la predilección por los parqués bursátiles europeos, que crece del 25% al 36% a lo largo de periodo, así como la elección de Japón, que se incrementa 5 puntos, hasta el 18%, y Reino Unido, que repunta del 7% al 9%.

Este cambio también se refleja en la exposición de las carteras. Tanto globales como españolas. La proporción de inversores minoristas con exposición a los mercados bursátiles chinos ha aumentado del 7% en el segundo trimestre de 2024 al 12% en el segundo trimestre de 2026, lo que significa que la exposición casi se ha duplicado en los últimos dos años. Algo similar al comportamiento revelado por los minoristas españoles que también han aumentado, del 6% al 12%, su grado de diversificación de valores chinos entre el segundo trimestre de 2024 y el de 2026.

Lale Akoner afirma: “Los inversores minoristas ven cada vez más a China no solo como una oportunidad táctica en el campo de la IA, sino también como una oportunidad de mercado a largo plazo. EEUU sigue siendo el pilar de las carteras de renta variable globales, pero su ventaja percibida en cuanto a rentabilidad futura se ha reducido drásticamente, mientras que la exposición a la renta variable china casi se ha duplicado partiendo de una base baja. Esto sugiere que los inversores están empezando a adoptar una perspectiva más equilibrada sobre el origen del crecimiento futuro. La IA puede ser el catalizador, pero la realidad es que China se está consolidando como una inversión a largo plazo más atractiva dentro de las carteras globales”.

Javier Molina precisa: “Los inversores no están abandonando EEUU. Lo que estamos observando es una diversificación de expectativas. EEUU sigue concentrando algunas de las compañías más relevantes del mundo en IA, pero China vuelve a aparecer en el radar de muchos inversores como una posible fuente de crecimiento y rentabilidad a largo plazo”.

El optimismo sobre la IA se modera a medida que los inversores se vuelven más selectivos

Aunque crece la confianza en China, el optimismo sobre las cotizaciones de las acciones de IA se está atenuando. El porcentaje de inversores que esperan que las acciones relacionadas con la IA suban ha caído del 55 % en el segundo trimestre de 2025 al 44 % un año después, mientras que el porcentaje que espera que bajen ha aumentado del 11 % al 17 %.

A pesar de esta moderación, los inversores siguen viendo oportunidades en toda la cadena de valor de la IA. Al preguntarles qué segmento del mercado de la IA tiene más probabilidades de generar las mayores rentabilidades de inversión en los próximos cinco años, el 31% seleccionó las grandes plataformas tecnológicas que integran la IA, seguido del 29% que eligió las empresas especializadas en IA y el 28% que seleccionó las empresas de semiconductores y fabricantes de chips.

Lale Akoner añade: “La moderación en las expectativas sobre las cotizaciones de las acciones de IA demuestra que los inversores no se dejan llevar simplemente por la euforia generalizada en torno a la IA. Siguen viendo la IA como un tema estructural importante, pero se están volviendo más selectivos, analizando plataformas, empresas de IA, semiconductores e infraestructura para identificar dónde se puede generar la próxima fase de rentabilidad”. La encuesta española deja datos que guardan similitud con la tendencia inversora global. Así, la esperanza inversora en una subida de los activos vinculados a la IA respecto al segundo trimestre de 2025 retrocede del 56% al 45%. En cambio, el porcentaje de minoristas que observan opciones de pérdida de rentabilidades en estos valores repunta desde el 11% al 18%.

El 35% de ellos cree que las mayores probabilidades de ganancias con acciones con sello IA las ostentan las empresas especializadas en este computación cuántica y negocios relacionados con el algoritmo, por delante del 34% que piensa que los beneficios surgirán de las grandes plataformas del sector y el 30% que, en cambio, considera que el rendimiento partirá de firmas de semiconductores y chips. Javier Molina concluye: “La IA sigue siendo una de las grandes tendencias estructurales para los próximos años, pero los inversores empiezan a diferenciar entre liderazgo tecnológico, valoración y oportunidad de inversión. La encuesta refleja precisamente ese cambio donde se ve menos euforia, más selectividad y una visión cada vez más global sobre dónde puede generarse el crecimiento futuro”.

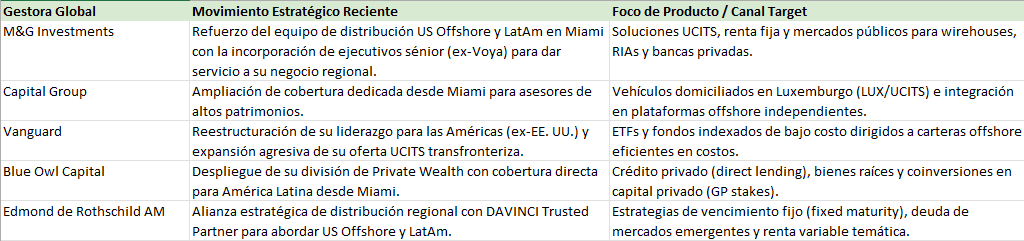

Históricamente, el acceso al cliente de alto patrimonio (High-Net-Worth y Ultra-High-Net-Worth, HNWIs/UHNWIs) en el segmento US Offshore estuvo monopolizado por la banca privada tradicional. Entidades globales como UBS, J.P. Morgan, Citi Private Bank y Santander Private Banking controlaron la custodia y la distribución mediante arquitecturas cerradas o guiadas.

Sin embargo, el ecosistema ha cambiado radicalmente debido a tres factores:

Proliferación de Asesores Independientes (RIAs y Multi-Family Offices): Profesionales de la banca privada han migrado masivamente hacia firmas independientes en Miami o plataformas de intermediación (independent broker-dealers), exigiendo arquitecturas abiertas y productos sin sesgo de la casa matriz.

Exigencia de Mercados Privados y Alfa Líquido: Los clientes ya no se conforman con carteras tradicionales de bonos y acciones; demandan crédito privado (private credit), bienes raíces (real estate), infraestructura y estrategias temáticas.

Presión de Comisiones: Los inversionistas buscan evitar las capas dobles de cobro asociadas a las bancas privadas tradicionales, prefiriendo la relación directa o guiada por asesores de honorarios fijos (fee-only).

Ante este panorama, las gestoras de activos (asset managers) han decidido no depender únicamente de la distribución que les otorgaban los bancos privados tradicionales. En los últimos meses se ha intensificado el despliegue de equipos sénior de ventas y acuerdos de distribución directa en destinos como Miami, para dar servicio a las plataformas US Offshore.

Esta evolución ha elevado la competencia entre gestoras, que ya no se limitan a ofrecer fondos tradicionales. La nueva oferta incorpora vehículos UCITS, ETFs, crédito privado, mercados privados, estrategias de renta fija global y soluciones diseñadas específicamente para inversionistas de alto patrimonio con estructuras offshore.

En este nuevo escenario, Miami consolida su posición como el principal centro de decisiones para la riqueza latinoamericana y como el punto de encuentro donde las grandes firmas internacionales libran una creciente batalla por captar el patrimonio de la región.

El cuadro desplegado enseguida de este párrafo muestra un poco lo que han hecho las gestoras globales para consolidarse y dar la pelea en el mercado US Offshore de Estados Unidos.

Implicaciones para la banca privada tradicional

La «ola de gestores» representa una amenaza directa para los márgenes del modelo de banca privada tradicional. Mientras institucionales como UBS o Citi intentan retener el patrimonio mediante sus plataformas integradas de custodia y gestión de riqueza, se enfrentan a un cliente cada vez más sofisticado que desagrega sus servicios: la custodia se mantiene en plataformas de bajo costo o custodios independientes en EE. UU. (como Pershing, Charles Schwab o Fidelity), mientras que el diseño de la estrategia de inversión se asigna a gestores especializados.

Para el cliente latinoamericano de alto patrimonio, el resultado es una oferta de inversión considerablemente más amplia y competitiva, donde las gestoras globales compiten codo a codo en destinos como Miami para diseñar soluciones a la medida de una masa patrimonial que no muestra señales de retornar a sus mercados de origen en el corto plazo.

La consecuencia es una redefinición del modelo competitivo del negocio US Offshore. La disputa ya no ocurre únicamente entre bancos privados por la custodia del patrimonio, sino entre bancos y gestoras globales por controlar la relación con el cliente.

La industria financiera construyó en todo el mundo una de sus premisas más aceptadas: mientras más joven es un inversionista, mayor es su disposición a asumir riesgos; conforme envejece, privilegia la preservación del capital. Es decir, con dicha premisa la edad se convirtió, casi por defecto, en un sustituto del apetito por el riesgo.

Sin embargo, ese paradigma parece estar perdiendo vigencia entre los grandes patrimonios latinoamericanos de la actualidad, o al menos existen señales en ese sentido.

El estudio «El inversionista latinoamericano de alto patrimonio en 2026», elaborado por SURA Investments, muestra que el verdadero factor que hoy determina el comportamiento de estos inversionistas no es la edad, sino el contexto económico y político en el que administran su riqueza. El resultado es revelador: nueve de cada diez se consideran inversionistas conservadores o moderados, una proporción que desafía la idea de que las nuevas generaciones de personas con elevado patrimonio necesariamente buscan maximizar rendimientos mediante estrategias agresivas.

Lo anterior, lejos de reflejar aversión al riesgo responde a una estrategia deliberada de protección patrimonial en una región acostumbrada a convivir con inflación persistente, volatilidad cambiaria, incertidumbre política y ciclos económicos irregulares, a pesar de que en ñps años recientes varias de las economías latinoamericanas más relevantes han reflejado cierta estabilidad.

El hallazgo más interesante del estudio consiste en que la prudencia dejó de estar asociada exclusivamente con la edad. En teoría financiera, los inversionistas jóvenes poseen un horizonte temporal suficientemente amplio para absorber episodios de volatilidad, mientras que quienes se acercan al retiro suelen privilegiar la estabilidad de sus activos. Pero el estudio de SURA Investments sugiere que, entre las familias de alto patrimonio de América Latina, esa relación se ha debilitado considerablemente.

El entorno regional ha generado una percepción distinta del riesgo. La preservación del patrimonio ya no implica renunciar al crecimiento, sino construir portafolios capaces de resistir escenarios de elevada incertidumbre sin sacrificar oportunidades de largo plazo. En otras palabras, el inversionista latinoamericano no está invirtiendo con menos riesgo porque tenga más años; está administrando el riesgo de forma distinta porque el entorno lo obliga.

Inversionistas conservadores, pero lejos de la inmovilidad

La palabra «conservador» suele asociarse con depósitos bancarios o posiciones altamente líquidas. Sin embargo, esa definición resulta insuficiente para describir al inversionista patrimonial latinoamericano actual.

SURA Investments sostiene que estos perfiles buscan simultáneamente tres objetivos: preservar el capital, proteger el poder adquisitivo frente a la inflación y obtener rendimientos superiores a los instrumentos tradicionales. Para conseguirlo, recurren a una mayor diversificación geográfica, distintas clases de activos y estrategias profesionales de administración patrimonial.

El cambio consiste en que el riesgo ya no se mide únicamente por la volatilidad de un activo, sino por la posibilidad de perder capacidad de compra o concentración excesiva en una sola economía.

La incertidumbre redefine la asignación de activos

El estudio también revela que seis de cada diez inversionistas de alto patrimonio ya modificaron sus portafolios como respuesta al actual entorno económico y político, mientras siete de cada diez mantienen una visión positiva para los próximos seis meses, aunque bajo un optimismo claramente prudente.

Este comportamiento confirma una tendencia observada desde hace varios años en la industria del wealth management: las decisiones de inversión responden cada vez menos a reglas estáticas y cada vez más a procesos dinámicos de administración de riesgos.

No se trata de abandonar los activos de crecimiento, sino de combinarlos con estrategias capaces de amortiguar episodios de volatilidad, particularmente en una región donde los cambios regulatorios, fiscales y políticos suelen alterar rápidamente las condiciones de mercado.

Inflación: el verdadero enemigo del patrimonio

Otro de los mensajes implícitos del estudio es que la inflación continúa siendo el principal riesgo para los grandes patrimonios latinoamericanos. Por décadas las economías de la región convivieron con procesos inflacionarios recurrentes, depreciaciones cambiarias y crisis financieras que dejaron una profunda huella en la cultura patrimonial. Esa memoria económica sigue influyendo en la manera en que las familias administran su riqueza.

En consecuencia, preservar el patrimonio ya no significa únicamente evitar pérdidas nominales, sino impedir que el capital pierda valor real con el paso del tiempo.

Esta lógica explica por qué incluso inversionistas con horizontes de largo plazo prefieren estructuras de portafolio equilibradas antes que apuestas excesivamente concentradas.

El nuevo perfil del wealth management regional y una nueva psicología para invertir

Los resultados del estudio también reflejan la evolución del propio negocio de gestión patrimonial en América Latina. Los asesores ya no construyen portafolios únicamente con base en variables demográficas como la edad o el horizonte de inversión. Hoy incorporan factores como el patrimonio familiar, la exposición internacional, la liquidez requerida, la sucesión patrimonial y la tolerancia psicológica a la volatilidad.

En ese contexto, el perfilamiento del cliente se convierte en una herramienta estratégica para diseñar soluciones más sofisticadas y menos dependientes de modelos tradicionales. SURA Investments sostiene que el objetivo consiste en alinear la capacidad real para asumir riesgos con las metas financieras de largo plazo, más allá de la edad cronológica del inversionista.

La principal conclusión consiste en que la psicología del inversionista latinoamericano está cambiando. El viejo principio de que juventud equivale a agresividad financiera y madurez a conservadurismo ya no explica adecuadamente el comportamiento de los grandes patrimonios de la región.

En su lugar emerge un inversionista que entiende el riesgo desde una perspectiva más amplia: proteger el patrimonio frente a la inflación, diversificar geográficamente, adaptarse a ciclos económicos cada vez más inciertos y mantener capacidad de crecimiento sin comprometer la estabilidad del portafolio.

Paradójicamente, esa mayor cautela no refleja falta de confianza en los mercados. Representa, más bien, la madurez de una generación de inversionistas que ha aprendido que, en América Latina, preservar el patrimonio puede ser tan complejo como hacerlo crecer.

BlackRock ha anunciado el lanzamiento de su primera oferta de acceso tokenizado a fondos en Europa mediante clases de participaciones on-chain para determinados fondos monetarios de la gama BlackRock Institutional Cash Series (ICS). Con esta iniciativa, la gestora extiende las funcionalidades basadas en tecnología blockchain a la mayor plataforma europea de gestión de liquidez, con el objetivo de mejorar la eficiencia, la transparencia y la accesibilidad.

Para ello, BlackRock utilizará la plataforma de tokenización de activos Kinexys, de J.P. Morgan, de forma que las nuevas clases de participaciones de los fondos ICS emitirán tokens digitales sobre la blockchain de ethereum. Según explica la gestora, esta estructura permitirá a los inversores elegibles acceder a versiones tokenizadas de estrategias de gestión de liquidez ya existentes, manteniendo la solidez institucional y el marco regulatorio propio de los fondos monetarios.

«Las nuevas clases de participaciones tokenizadas ofrecen diversas funcionalidades, entre ellas el acceso a un fondo monetario que genera rentabilidad y cuenta con una amplia escala y elevada liquidez. Otra de ellas es la posibilidad de transferir los tokens entre inversores las 24 horas del día, los siete días de la semana y, por último, movimientos y visibilidad de las posiciones prácticamente en tiempo real a través de la blockchain. Cada token representa una participación subyacente de un fondo ICS, mientras que el registro oficial de partícipes continuará gestionándose mediante la infraestructura tradicional del agente de registro del fondo», señalan desde la firma.

Nuevos casos de uso para los fondos monetarios

Desde la gestora indican que las clases de participaciones tokenizadas permiten transferir de forma directa las posiciones del fondo entre monederos digitales autorizados mediante smart contracts (contratos inteligentes), es decir, programas que se ejecutan automáticamente cuando se cumplen determinadas condiciones. Según BlackRock, esta tecnología facilitará nuevos usos para los fondos monetarios, entre ellos la optimización de la tesorería corporativa y de la gestión de liquidez, la gestión digital de garantías (collateral), la distribución a través de bancos, plataformas de gestión patrimonial y canales digitales y, por último, la integración con ecosistemas financieros tokenizados.

Beccy Milchem, responsable global de Distribución de Liquidez y del negocio internacional de Cash Management de BlackRock, señaló que «este lanzamiento representa un paso importante en la evolución de la forma en que los inversores acceden y gestionan su liquidez, al tiempo que contribuye a modernizar la infraestructura de los mercados de capitales».

Por su parte, Hannah Winter, responsable de Digital Cash en BlackRock, destacó que «los fondos monetarios tokenizados permiten trasladar inversiones de alta calidad y corto plazo al entorno digital manteniendo los mismos estándares de preservación de capital, liquidez y gestión del riesgo».

Asimismo, Kara Kennedy, responsable global de Desarrollo de Mercado de Kinexys by J.P. Morgan, afirmó que «la tokenización ha pasado del concepto a la ejecución», subrayando que la tokenización de clases de participaciones de fondos monetarios incorpora nuevas funcionalidades sobre blockchain a productos consolidados y respaldados por una infraestructura institucional.

Colaboración con Kinexys by J.P. Morgan

Kinexys es la unidad especializada en tecnología blockchain de J.P. Morgan Payments. Su plataforma de tokenización desempeña un papel central en la emisión y gestión del ciclo de vida de las participaciones tokenizadas, incluyendo la creación (minting) y amortización (burning) de los tokens.

Además, actúa como puente entre la actividad registrada en la blockchain y la infraestructura tradicional del agente de registro del fondo, garantizando la continuidad de los procesos operativos existentes al tiempo que incorpora capacidades propias de los activos digitales.

Meta lleva más de 15 años desarrollando, construyendo y operando centros de datos. La estrategia de Meta Compute se apoya en esa base, combinando su experiencia en infraestructuras con alianzas de capital que aportan la rapidez y flexibilidad que exigen sus ambiciones de IA a largo plazo. BlackRock, una de las principales gestoras de inversiones del mundo, junto con Global Infrastructure Partners (GIP) y HPS Investment Partners, ambas integradas en BlackRock, complementa esta estrategia. BlackRock aporta un volumen significativo de capital a gran escala, junto con una profunda experiencia en inversión en infraestructuras y financiación privada, lo que permite la rápida ejecución de proyectos de centros de datos de misión crítica.

Meta seleccionó a BlackRock como socio tras un proceso altamente competitivo, según informaron a través de un comunicado, lo que refleja el enfoque riguroso de la empresa para diversificar la financiación de sus infraestructuras a medida que amplía Meta Compute. Esto es lo que afirma Mark Zuckerberg, fundador y CEO de Meta: “Construir la infraestructura para la superinteligencia es clave para garantizar que los beneficios de esta tecnología se distribuyan a todo el mundo”. “Nuestra alianza con Larry y el equipo de BlackRock nos permite avanzar más rápido y a mayor escala, combinando nuestra profunda experiencia en el diseño y la gestión de centros de datos de clase mundial con uno de los principales inversores en infraestructuras del mundo”, concluye.

“Estamos entusiasmados de asociarnos con Mark y el equipo directivo de Meta en el campus del centro de datos de El Paso, el cual creará miles de empleos cualificados y ayudará a impulsar el crecimiento económico en la comunidad local”, declara Larry Fink, presidente y CEO de BlackRock. “Empresas de todo el mundo buscan socios estratégicos a largo plazo para desarrollar sus proyectos más importantes, y BlackRock está preparada para responder a esa necesidad. Esta operación destaca la fuerza y escala de nuestras capacidades combinadas con GIP y HPS, y cómo podemos ofrecer a los clientes oportunidades de inversión atractivas en el centro de la infraestructura de IA y la energía”, apunta.

El centro de datos de última generación, actualmente en construcción en El Paso (Texas), tendrá una capacidad de cálculo de 1 gigavatio y desempeñará un papel esencial en dar vida a las tecnologías de IA de Meta, acelerando el avance de los modelos de IA y respaldando las mejoras en el negocio principal. Meta prestará los servicios de gestión de construcción, administración y gestión de la propiedad para el campus, y será el único inquilino inicial tras su finalización. Se prevé que la operación se cierre en los próximos días y la entidad prevé comenzar a poner en marcha esta capacidad en 2028.

Impulso a la economía de El Paso

El centro de datos de El Paso representa una inversión de más de 10.000 millones de dólares por parte de Meta, respaldando más de 4.000 empleos de construcción en su momento cumbre y 300 puestos de trabajo operativos una vez completado. Más de 2.300 trabajadores ya se encuentran sobre el terreno.

El complejo forma parte de la America’s Workforce Academy, un programa gratuito de formación en oficios cualificados en el que los participantes tienen un empleo garantizado tras su graduación con un socio de Meta en uno de los centros de datos de la compañía. Además, Meta ha otorgado una subvención de 500.000 dólares a las escuelas públicas de El Paso para apoyar el desarrollo de la fuerza laboral, conectando a los estudiantes con experiencias prácticas de aprendizaje en el mundo real y salidas profesionales en materias STEM y oficios cualificados.

Meta también continuará colaborando con organizaciones locales sin ánimo de lucro para respaldar proyectos de restauración hídrica que impulsen el suministro de agua, mejoren su calidad, proporcionen agua potable segura y ayuden a restaurar los hábitats locales.

Por su parte, BlackRock también está apoyando el desarrollo de la fuerza laboral en Texas a través de Future Builders, una iniciativa nacional financiada por la Fundación BlackRock. Mediante una inversión de casi 30 millones de dólares, se prevé formar a más de 12.000 electricistas en un periodo de tres años, ayudando a reforzar la mano de obra necesaria para sostener el crecimiento continuo de Texas y la creciente demanda de desarrollo energético, de infraestructuras y de centros de datos.

Estructura del proyecto y financiación

Los fondos gestionados por BlackRock poseerán una participación del 80% en la sociedad conjunta, mientras que Meta mantendrá el 20% restante. Las partes se han comprometido a financiar su cuota proporcional de los aproximadamente 14.000 millones de dólares del coste total de desarrollo para los edificios e infraestructuras de energía de larga duración, refrigeración y conectividad del campus. Al cierre financiero, Meta aportará terrenos y activos en curso de construcción valorados en unos 2.300 millones de dólares, y BlackRock realizará una aportación en efectivo de aproximadamente 4.900 millones de dólares. Meta recibirá una distribución única de unos 1.000 millones de dólares para alinear las participaciones conforme al reparto del 80/20. Una parte de la inversión de BlackRock se financiará con los fondos procedentes de una financiación de deuda de 12.500 millones de dólares.

Meta suscribirá contratos de arrendamiento con la sociedad conjunta para el uso de todo el centro de datos. Los alquileres tienen un plazo inicial de cuatro años con cuatro opciones de prórroga, lo que proporciona a Meta flexibilidad a largo plazo durante un periodo potencial de 20 años. Meta también aportará garantías de valor residual (RVG, por sus siglas en inglés) que cuentan con un umbral global de aproximadamente 13.000 millones de dólares que disminuye con el tiempo. Si se cumplen ciertas condiciones en los primeros 16 años del plazo de arrendamiento, el pago máximo del RVG de Meta equivaldría a cualquier déficit entre el valor razonable en ese momento y el umbral del RVG para la propiedad cubierta.

Morgan Stanley & Co. LLC y J.P. Morgan Securities LLC actuaron como asesores financieros de Meta en relación con esta transacción. Latham & Watkins LLP ejerció como asesor legal de la firma tecnológica en la operación y Eversheds Sutherland (US) LLP asesoró a Meta en materia de arrendamientos. Arthur D. Little LLC actuó como asesor de due diligence comercial de Meta. Marsh prestó a Meta servicios de análisis de riesgos del proyecto y seguros. Arup proporcionó servicios de ingeniería independiente técnica y medioambiental a Meta. Kirkland & Ellis LLP actuó como asesor legal de los fondos de BlackRock en la operación. Charles River Associates, Turner & Townsend y Marsh actuaron como asesores técnicos de BlackRock. Milbank LLP ejerció como asesor legal de J.P. Morgan Securities LLC y Morgan Stanley & Co. LLC.

Con el viento de cola de una economía con un sólido crecimiento y un mercado de inversionistas retail que han estado acercándose progresivamente a la industria financiera y de inversionistas institucionales cada vez más activos, el ecosistema de fondos de Paraguay ha estado creciendo a pasos agigantados. Y los actores locales ven mucho potencial de crecimiento por delante –especialmente en aspectos como los activos alternativos– y una regulación modernizada que abre campo para la docena de gestoras que opera en el país.

A 2020, el AUM de la industria de fondos mutuos alcanzaba los 292 millones de dólares. A junio de este año, los activos se ubicaban en 2.219 millones de dólares, anotando un auge de 660% en cinco años y medio. Además, al cierre del primer semestre, la industria marcaba un crecimiento de 25% respecto a los 1.776 millones de dólares con los que el sistema cerró 2025.

Por su parte, los fondos de inversión –vehículos cerrados, que incluyen productos ilíquidos, como activos alternativos– cerraron la primera mitad del año en 139 millones de dólares en activos. Esto representa un 6% de la industria total de fondos, versus el 94% de participación de los fondos mutuos.

La cantidad de gestoras también ha variado. De cinco administradoras de fondos en 2020, la industria ha crecido a las 12 gestoras que operan en el país, según el registro de la Bolsa de Valores de Asunción. Estas son Atlas Inversiones, Avalon, Basa Capital, BNB Invest, CADIEM, Familiar, Investor, Itaú Asset, Puente, STK, Sudameris Asset Management y Ueno.

Actualmente, hay un total de 58 vehículos operando en el país. De ese total, 40 corresponden a fondos mutuos, donde las estrategias más populares son instrumentos de corto plazo en guaraníes y en dólares, con diez vehículos cada uno. El grueso invierte en instrumentos de renta fija local, incluyendo certificados de depósito, bonos corporativos, bonos financieros, bonos del Tesoro y letras del Banco Central.

Por su parte, los 18 fondos de inversión cerrados se reparten entre 14 estrategias en dólares y cuatro en moneda paraguaya. Estos vehículos se concentran principalmente en inversiones en la economía real, con estrategias inmobiliarias, ganaderas, forestales y de financiamiento de proyectos.

Un sector en expansión

El primer round de la industria de fondos paraguaya incluyó algunos vehículos inaugurales a inicios de la década de los 2000, pero se vieron rápidamente extinguidos. El verdadero punto de inflexión, según revelan actores locales, fue en marzo de 2014 cuando la gestora CADIEM lanzó el primer vehículo del país, la estrategia de liquidez llamada Fondo Mutuo Disponible en Guaraníes.

El siguiente hito llegó tres años después, con el lanzamiento del primer fondo de inversión. La estrategia, llamada Opportunity Fund Renta Fija USD, fue lanzada en agosto de 2017 por la gestora Investor.

Los protagonistas de esta historia de auge hablan de un ecosistema que se ha ido afianzando en estos años. “Veo una industria joven que, en poco más de una década, pasó de ser algo incipiente a estar bastante más consolidada, acompañando el buen desempeño de una de las economías más estables y de mayor crecimiento de la región”, recalca a Funds Society el presidente de Investor Administradora de Fondos Patrimoniales de Inversión, Federico Callizo Pecci.

Y consolidación es un buen término para describir esa evolución, que ha estado marcada por una creciente sofisticación. Después de los vehículos iniciales, llegaron las gestoras bancarias, que se tiraron a la piscina entre 2019 y 2020, dando un impulso adicional al sector.

“Cuando vinieron las otras administradoras, el mercado se potenció a sí mismo, porque ya había muchos jugadores. De ser un producto exótico, se volvió un producto normal”, relata, por su parte, el presidente de CADIEM Administradora de Fondos, César Paredes.

Actualmente, tanto CADIEM como Investor juegan un rol relevante en el negocio. Mientras que la primera cuenta con un AUM de 441 millones de dólares, entre seis fondos mutuos y cuatro fondos de inversión –registrando una participación de mercado de casi 19%–, Investor gestiona 240 millones de dólares en sus nueve vehículos.

Tierra de inversionistas minoristas

Uno de los motores de esta evolución en la industria es el creciente interés por parte de inversionistas individuales, que han estado liderando la adopción de estos vehículos. “La base se amplió fuertemente hacia el segmento minorista. Los montos de entrada accesibles y la liquidez diaria convirtieron a los fondos en la alternativa natural a la cuenta de ahorro para mucha gente”, explica Callizo.

Este auge, acota Paredes, tiene como telón de fondo el buen desempeño de la economía paraguaya. “Esto fue creciendo, también, empujado por el crecimiento del país. Paraguay viene de 20 años de crecer en promedio un 4% al año”, explica el profesional, lo que ha llevado el PIB per cápita de 1.500 dólares a rondar los 8.000 dólares en ese período.

Esto, agrega, se ha visto potenciado por el mayor interés por parte de los inversionistas extranjeros. “Sin el crecimiento económico y la inversión extranjera, que está fluyendo con cada vez más volumen, definitivamente no tendríamos estos volúmenes en la industria”, indica.

Si bien el lado institucional no cuenta con la presencia de grandes fondos de pensiones privados, como en otros países de América Latina –ya que el país cuenta con un grupo acotado de cajas de jubilación, administradas por el gobierno–, los institucionales han aportado lo suyo. Esto incluye corporativos, bancos y cooperativas (este último concentra un 30% del sistema paraguayo).

“Los inversores institucionales se fueron sumando en busca de gestión profesional y mayor diversificación. Es un mercado que combina masificación minorista con una creciente sofisticación institucional”, en palabras de Callizo.

Mirando hacia el futuro, los profesionales del sector todavía ven potencial para seguir fortaleciendo el negocio. En la industria prevén cielos azules por delante e identifican una variedad de factores que prometen aún más crecimiento para el AUM.

Potencial por delante

Por el lado económico, la dinámica del país debería seguir sosteniendo los buenos prospectos de inversión. Esto incluye el grado de inversión que la deuda paraguaya –una de las principales clases de activos en el país– consiguió recientemente, con el visado de Moody’s en 2024 y de S&P Global Ratings en 2025. “El grado de inversión debería seguir atrayendo capital, tanto local como extranjero, y comprimiendo las tasas, lo que empuja a los ahorristas hacia los fondos en busca de mejor rendimiento”, comenta el presidente de la gestora Investor.

Los prospectos para los activos reales se ven especialmente auspiciosos, lo que vaticina una dinámica interesante para los fondos alternativos. “En los fondos mutuos tenemos espacio todavía para crecer y posiblemente va a ser más rápido, en volúmenes, pero la gran oportunidad está en los fondos de inversión”, comenta Paredes. “Ahí está la gran oportunidad, porque falta mucho de desarrollo acá”, explica, en áreas como infraestructura y los sectores como el forestal y el inmobiliario necesitan financiamiento.

En términos de los actores de la industria, una conquista pendiente es que se abran las posibilidades de inversión de los fondos de pensiones. “Ahora, la gran esperanza nuestra es que la Superintendencia de Pensiones, que fue creada por ley hace dos años, empiece a regularlos y que estos fondos de pensiones puedan empezar a invertir en nuestros fondos de inversión”, señala el presidente de CADIEM, además de la posibilidad de crear nuevas administradoras privadas.

Aumentar la cobertura de cotizaciones previsionales podría estimular los AUM de la industria de fondos y el mercado de capitales local. Para comparar: mientras que países como Chile y Uruguay tienen sobre el 70% de personas cotizando a sus fondos de pensiones, recalca, en Paraguay esa cifra llega sólo a 20%.

La regulación también ha ayudado a la dinámica, según destacan los profesionales de la industria. Para Callizo, el “gran catalizador estructural” es la ley 7572/25, aprobada el año pasado. Esta iniciativa unificó y refrescó todo el marco normativo, modernizando los fondos, incorporando activos digitales y tecnología blockchain al mercado y facilitando la emisión de valores para extranjeros, entre otros. “Todo esto tiene el potencial de posicionar a Paraguay como un hub financiero regional”, señala el ejecutivo.

En el mercado se observa una reducción de la sobreponderación de los bonos del Estado japonés (a 10 años), lo que refleja el aumento de la inflación interna, la debilidad del yen, los elevados precios de la energía y la trayectoria de endurecimiento gradual de la política monetaria del Banco de Japón (BoJ).

Durante el primer semestre de 2026, la inflación en Japón se ha mantenido en niveles moderados en comparación con años anteriores, oscilando por debajo del objetivo oficial del 2% fijado por el BoJ. De hecho, la institución monetaria revisó su estimación mediana para el IPC subyacente al 2,5% frente al 2,8% estimado anteriormente. Además, el BoJ proyecta que la inflación subyacente rondará el 2,4% en FY27 y el 2,0% en FY28, lo que sugiere un anclaje progresivo en torno al objetivo oficial a largo plazo.

Gestión de la inflación

Según los expertos, esta revisión a la baja se atribuye principalmente al efecto temporal de los subsidios energéticos del gobierno durante los meses de verano, aunque no serán los únicos. “Japón ha anunciado planes para reducir el impuesto al consumo sobre los alimentos del 8% al 1% a partir de abril de 2027, con el objetivo de abordar la preocupación por el coste de la vida en medio de la baja aprobación pública sobre la gestión de la inflación. Aunque persisten los riesgos fiscales, las empresas de comercio minorista y de alimentación y bebidas son las principales beneficiarias”, recuerda Louis Chua, analista de Renta Variable en Asia de Julius Baer.

En una rueda de prensa celebrada la tarde del 27 de julio de 2026, la primera ministra de Japón, Sanae Takaichi, anunció que a finales de esta semana se presentará una propuesta de reducción del impuesto al consumo, lo que rebajará el impuesto sobre los productos alimenticios del 8% al 1%, con efecto a partir de abril de 2027. Para ponerlo en contexto,Chua explica que la reducción del impuesto al consumo de alimentos es una promesa electoral clave del gobernante Partido Liberal Democrático (PLD), siendo el coste de la vida una de las principales preocupaciones de los japoneses.

“Según la última encuesta del Yomiuri, solo el 21% de los encuestados aprueba la respuesta del Gobierno a la elevada inflación, mientras que el 71% la desaprueba, lo que podría haber contribuido a la reciente tendencia a la baja en los índices de aprobación del Gobierno. Un proyecto de ley para aprobar las reducciones fiscales se presentará ante la Dieta de Japón tras la conclusión de los debates a nivel bipartidista, a pesar de que la oposición se ha opuesto anteriormente a estos recortes”, señala la experta de Julius Baer.

Política monetaria

Esta preocupación por el nivel de vida en Japón nos lleva directamente a analizar qué está haciendo el BoJ. Aunque mantuvo sin cambios su tipo de interés oficial en la reunión de política monetaria del 30 y 31 de julio, el Informe de Perspectivas incluyó varios elementos hawkish, como las revisiones al alza de sus previsiones de crecimiento del PIB real para los ejercicios 2026 y 2027. Sin embargo, los futuros del bono soberano japonés experimentaron un leve repunte tras la publicación del comunicado y del informe. “En general, los mercados no parecieron convencidos de que el informe aportase la justificación suficiente para descontar subidas adicionales de tipos”, señalan los analistas de BofA.

No obstante,consideran que el hecho de que los mercados asignen una mayor probabilidad a una subida en septiembre dependerá previsiblemente de hasta qué punto la administración Takaichi dé muestras de apoyo a nuevas subidas. En este sentido, el próximo catalizador clave será el Resumen de Opiniones (Summary of Opinions), cuya publicación está prevista para el 10 de agosto, concretamente los comentarios del representante de la Oficina del Gabinete asistente a la reunión.

“Las declaraciones del gobernador Ueda durante la rueda de prensa mostraron un tono algo hawkish. Sus comentarios, señalando que el riesgo de que Japón regrese a la deflación ha disminuido y que recientemente se perciben señales de un aumento significativo en las expectativas de inflación, sugirieron la posibilidad de un ritmo más rápido de subidas de tipos. Como resultado, la probabilidad descontada por el mercado para una subida en la reunión de septiembre ha aumentado”, ha señalado Tomonobu Yamashita, estratega de Tipos de Interés de BofA.

Intervención para frenar la debilidad del yen

Para los expertos de la entidad, una de las claves de esta reunión del BoJ es que hubo ciertos elementos restrictivos, pero no los suficientes para volver a presionar a la baja al USD/JPY después de que el par ya se hubiera visto arrastrado a la baja por la sospecha de intervenciones en el mercado cambiario.

En opinión de Shusuke Yamada, estratega de FX y Tipos de Interés de BofA, persiste el riesgo de una nueva depreciación del yen si no se le pone freno. “Si las autoridades permiten que el USD/JPY repunte al alza, su credibilidad podría verse mermada, elevando el coste de futuras intervenciones más adelante. En nuestra opinión, este es precisamente el momento en que las autoridades deben presionar el USD/JPY a la baja con firmeza y evitar un rápido retorno a la tendencia de debilitamiento del yen. Seguimos pensando que una ruptura consolidada por debajo de los 155 ¥ podría alterar la dinámica de mercado en el USD/JPY. Un movimiento de este tipo podría desencadenar un cambio más amplio en el posicionamiento y en los patrones de flujo que durante mucho tiempo han favorecido la debilidad del yen. A nuestro modo de ver, las autoridades deberían demostrar ahora una clara determinación para defender la divisa”, argumenta Yamada.

De hecho, las autoridades ya han tomado medidas. Según explica Sree Kochugovindan, economista sénior de Aberdeen Investments, se ha producido una intervención coordinada en los mercados de divisas por parte de Japón y Estados Unidos para ayudar a frenar la debilidad del yen. Se trata de la primera intervención coordinada desde 2011 destinada a frenar la apreciación del yen tras el Gran Terremoto del Este de Japón.

“El 30 de julio, en un momento estratégicamente elegido —tras la reunión de política monetaria de la Reserva Federal y antes de la del Banco de Japón (BoJ)—, el Ministerio de Hacienda de Japón (MoF) llevó a cabo una intervención unilateral estimada en entre 8,5 y 10 billones de yenes, mientras que el Banco de la Reserva Federal de Nueva York (Fed de Nueva York) realizó controles de tipos. Esto contribuyó a impulsar una fuerte, aunque solo parcialmente sostenida, subida del yen desde mínimos de varias décadas”, explica. Posteriormente, el 31 de julio, Japón volvió a vender USDJPY, mientras que la Fed de Nueva York vendió EURJPY en nombre del Tesoro de EE. UU. a través de dos operadores estadounidenses

En su opinión, a corto plazo, la combinación del riesgo de intervención, el respaldo de EE.UU. y una postura más restrictiva del Banco de Japón aumenta la probabilidad de que se produzcan nuevas operaciones de cobertura de posiciones cortas en el par USD/JPY, sobre todo teniendo en cuenta el elevado nivel de posiciones especulativas cortas sobre el yen.

“Una nueva apreciación también podría tener repercusiones en otros mercados a medida que se liquiden las operaciones de carry trade. Esto ya se observó en el verano de 2024, cuando un anuncio sorpresa del Banco de Japón provocó una subida del yen. En el caso de los bonos del Estado japonés (JGB), la creciente preocupación por la inflación impulsada por el yen y el aumento de las expectativas de nuevas medidas de endurecimiento por parte del Banco de Japón deberían mantener la presión al alza sobre los rendimientos, especialmente si se reanuda la debilidad del tipo de cambio y se refuerzan los argumentos a favor de una subida de tipos anticipada. Sin embargo, a largo plazo, es poco probable que la intervención por sí sola revierta la tendencia sin una mayor normalización por parte del Banco de Japón y unos diferenciales de tipos más reducidos”, concluye la experta de Aberdeen Investments.

Apollo Global Management ha anunciado la apertura de una nueva oficina en Austin, Texas. El objetivo de la entidad es convertir esta ubicación en un nuevo centro estratégico de talento, de innovación y de crecimiento de negocio a largo plazo. Según indican, la nueva oficina estará dirigida por Eric Needleman y Mike Downing. Pese a este anuncio, desde la entidad matizan que Nueva York continuará siendo la sede central global de la firma.

“En Apollo y Athene ayudamos a satisfacer las necesidades de capital de empresas y economías, al tiempo que permitimos a las personas jubilarse con tranquilidad. Esa misión ha impulsado nuestra innovación durante más de tres décadas y esta nueva presencia supone dar continuidad a ese ADN. El cambio es la única constante y preferimos liderarlo antes que reaccionar ante él. Austin nos permite construir la próxima generación de Apollo y Athene, incluyendo modelos alternativos para partes de nuestro propio negocio, aprovechando el talento, la tecnología y el entorno empresarial que ya existen en la región. Por eso hemos elegido Austin y Texas”, ha señalado Marc Rowan, CEO de Apollo.

Según comenta la firma, el nuevo centro estratégico de crecimiento incubará empresas nuevas y emergentes en su plataforma de gestión de activos y soluciones de jubilación, centrándose en el ciclo de producto, distribución, infraestructura y creación de mercado. Asimismo, será el lugar desde el que la compañía evolucionará su enfoque hacia la tecnología y las operaciones, en estrecha proximidad con las empresas que están definiendo la próxima fase de crecimiento del sector.

Greg Abbott, gobernador de Texas, declaró: “Texas es la nueva capital financiera de América. Apollo ha tomado la decisión acertada al seleccionar Texas para su nuevo centro de crecimiento estratégico. Nuestro estado alberga ya a la mayor plantilla de servicios financieros de la nación y esta importante expansión en Austin consolidará el liderazgo global de Texas en el sector. Para los líderes industriales innovadores que buscan estabilidad, rapidez y escalabilidad, no existe mejor lugar para invertir y crecer que Texas”.

Por su parte, Kirk Watson, alcalde de la ciudad, Austin es una excelente inversión para las empresas gracias a nuestra nutrida oferta de jóvenes cualificados y creativos. «Apollo ha elegido Austin por nuestro talento, nuestro magnífico entorno natural, nuestra gran oferta cultural y nuestra posición de liderazgo en la economía de la innovación. Es muy ilusionante que los jóvenes austinitas que se gradúen en nuestras universidades locales dispongan de otra oportunidad para iniciar sus carreras profesionales aquí mismo, en su hogar, sin necesidad de trasladarse a la Costa Este o a otros lugares. Me siento orgulloso de que Austin siga siendo el lugar elegido por las empresas para crecer, innovar e invertir, ha destacado.

Texas lidera la nación en sedes de empresas del ranking Fortune 500, una base que incluye una creciente concentración de firmas de tecnología avanzada, fabricación de microchips y tecnología de defensa, junto con el histórico liderazgo del estado en energía e infraestructuras: un ecosistema que Apollo considera que respaldará su próxima etapa y que encaja con su visión del renacimiento industrial global en curso.

La nueva presencia de Apollo refuerza casi dos décadas de alianzas en Texas, incluyendo organizaciones estratégicas que conectan a las empresas con el ecosistema de innovación local. Texas ya se sitúa entre las cinco principales bases de capital de la firma, que se encuentra en una posición idónea para profundizar sus relaciones con empresas innovadoras que busquen socios de capital a largo plazo para liderar la vanguardia de la tecnología y los servicios financieros. Es destacable que Austin ofrece a Apollo acceso a un perfil de talento diferenciado del resto de sus sedes.

Históricamente la salida de capitales latinoamericanos hacia Estados Unidos respondía a una lógica defensiva. Empresarios y familias de alto patrimonio transferían parte de su riqueza para protegerla de las devaluaciones, la inflación, la incertidumbre política o las crisis financieras que periódicamente golpeaban a la región. Era el denominado flight capital: dinero que buscaba refugio. Hoy ese fenómeno está cambiando de manera profunda.

El flujo de riqueza procedente de América Latina —y particularmente de México— ya no se explica únicamente por razones de protección patrimonial. De acuerdo con la LATAM Family Office Society, las familias empresarias están estableciendo estructuras permanentes en el corredor Miami-Texas, convirtiéndolo en un eje estratégico desde el cual organizan su gobierno corporativo, la sucesión generacional, las inversiones internacionales, la administración de activos privados y las coinversiones con otras familias de alto patrimonio.

En otras palabras, ya no se trata de sacar dinero del país, sino de internacionalizar la empresa familiar sin abandonar sus operaciones locales. Ese cambio representa una de las transformaciones más relevantes del mercado de wealth management y family offices en América durante la última década. La diferencia entre ambos modelos resulta significativa.

En el pasado, buena parte del patrimonio latinoamericano llegaba a Estados Unidos para permanecer relativamente inmóvil, depositado en cuentas bancarias, inmuebles o instrumentos financieros considerados seguros, hoy el objetivo es diferente.

Las familias empresarias crean vehículos de inversión, holdings internacionales, oficinas familiares (family offices), fideicomisos, fundaciones privadas y estructuras de gobierno corporativo que les permiten administrar negocios distribuidos en varios países, facilitar la sucesión patrimonial e incorporar nuevas generaciones a la toma de decisiones.

Dos estados de la Unión Americana son esenciales para dichos objetivos: Texas se ha consolidado como el centro operativo de esas estructuras, mientras que Miami continúa siendo la puerta financiera y patrimonial de América Latina.

La combinación resulta especialmente atractiva para empresarios mexicanos por la cercanía geográfica, la integración comercial derivada del T-MEC, la profundidad del sistema financiero estadounidense y el creciente ecosistema de asesores especializados en grandes patrimonios, aunque en realidad son muchas las nacionalidades de empresarios e inversionistas que llegan a los destinos mencionados.

Las cifras que confirman la expansión y el cambio de modelo

El World Wealth Report 2026, elaborado por Capgemini, señala por su parte que la riqueza de las personas con patrimonios superiores a un millón de dólares alcanzó un máximo histórico de 98 billones de dólares, tras crecer 8,7% durante 2025, el mayor incremento anual desde 2018. La población mundial de individuos de alto patrimonio (HNWI por sus siglas en inglés) llegó a 25,3 millones de personas, casi dos millones más que el año anterior.

Norteamérica volvió a concentrar buena parte de esa expansión. Estados Unidos incorporó 736.000 nuevos millonarios durante 2025, elevando su población HNWI hasta 8,7 millones, mientras que la riqueza de este segmento aumentó 9.,2%. En contraste, América Latina mostró un crecimiento mucho más moderado.

Capgemini estima que la riqueza de los grandes patrimonios latinoamericanos avanzó alrededor de 5,1%, mientras la población HNWI apenas creció 0,3%, reflejando que la región continúa enfrentando incertidumbre económica y política. México destacó dentro del contexto regional, con un incremento de 5,4% en la riqueza de sus grandes patrimonios y un aumento de 1,8% en el número de individuos HNWI.

Texas deja de ser sólo un destino industrial

Durante muchos años Texas fue visto principalmente como el estado donde se instalaban plantas manufactureras o empresas relacionadas con el comercio entre México y Estados Unidos, hoy su papel es distinto.

Houston, Dallas y Austin se han convertido en centros de decisión para empresas familiares latinoamericanas, despachos especializados en patrimonio, gestores de inversiones alternativas, firmas legales, bancos privados y asesores fiscales. La cercanía con México permite mantener la operación cotidiana de los negocios mientras las decisiones estratégicas sobre inversiones internacionales, sucesión o expansión global se toman desde Estados Unidos.

Además, Texas ofrece un entorno atractivo por su marco regulatorio, ausencia de impuesto estatal sobre la renta para personas físicas, costos operativos inferiores a los de otros centros financieros estadounidenses y una creciente concentración de talento especializado.

Miami conserva su liderazgo patrimonial

Mientras Texas fortalece su perfil corporativo, Miami mantiene su posición como el principal centro financiero para las grandes fortunas latinoamericanas.

La ciudad alberga oficinas de prácticamente todos los grandes bancos internacionales especializados en banca privada y gestión patrimonial, así como despachos legales, fiscales y fiduciarios enfocados en clientes latinoamericanos.

De acuerdo con el reporte World’s Wealthiest Cities 2025 de Henley & Partners y New World Wealth, Miami cuenta con alrededor de 38.800 millonarios, consolidándose como uno de los principales centros mundiales para la riqueza privada móvil. La ciudad continúa funcionando como punto de encuentro para inversionistas, administradores de patrimonio y familias empresarias de México, Brasil, Colombia, Argentina, Chile y otros mercados latinoamericanos.

La sucesión se vuelve prioridad

Uno de los motores menos visibles detrás de esta transformación es el cambio generacional; miles de empresas familiares latinoamericanas enfrentarán durante la próxima década procesos de sucesión patrimonial y corporativa.

El desafío ya no consiste únicamente en repartir activos, sino en preservar empresas que operan en varios países, administrar inversiones privadas, coordinar distintas ramas familiares y preparar a las nuevas generaciones.

En este contexto, los family offices evolucionan hacia plataformas integrales capaces de combinar inversiones tradicionales con activos privados, infraestructura, capital privado, bienes raíces internacionales y estrategias filantrópicas.

También la sofisticación patrimonial modifica la composición de las carteras; según Capgemini, 88% de los individuos de alto patrimonio trabajan actualmente con más de una firma de gestión patrimonial, principalmente para acceder a oportunidades en inversiones alternativas, mercados privados y estrategias especializadas.

Este cambio explica por qué los family offices latinoamericanos muestran un interés creciente por fondos de capital privado, crédito privado, infraestructura, tecnología, inteligencia artificial y coinversiones internacionales, ya no buscan únicamente preservar riqueza sino que buscan participar directamente en su creación.

La transformación del corredor Miami-Texas refleja un cambio mucho más profundo que un simple traslado geográfico de capitales. Representa la evolución de las grandes fortunas latinoamericanas hacia un modelo internacional donde la empresa familiar deja de estar ligada a un solo país y comienza a operar mediante plataformas globales de inversión, sucesión y gobierno corporativo.

Para México, esta tendencia resulta especialmente significativa. La creciente integración económica con Estados Unidos, el fenómeno del nearshoring, la consolidación del T-MEC y el aumento del patrimonio empresarial están impulsando a cada vez más familias a profesionalizar la administración de su riqueza mediante estructuras internacionales, es entonces cuando el viejo concepto del flight capital pierde vigencia.

En su lugar emerge una nueva etapa en la que el patrimonio latinoamericano no abandona sus países de origen, sino que construye una segunda plataforma desde Estados Unidos para competir en un mercado global.