La expansión acelerada de industrias como la inteligencia artificial, los semiconductores y la manufactura avanzada está cambiando de fondo la forma en que profesionistas, ejecutivos y empresarios planean su patrimonio, desarrollan su talento y proyectan su futuro en Norteamérica.

Durante décadas asumimos un dogma: la ventaja competitiva de un profesional mexicano consistía en estudiar más, acumular posgrados en el extranjero o dominar un segundo idioma. Hoy esa ecuación ya no explica por sí sola quién accede a las oportunidades reales que está generando la economía estadounidense.

Estados Unidos atraviesa uno de los ciclos de inversión industrial más profundos de las últimas décadas. Proyectos multimillonarios en defensa, tecnología e innovación están detonando una demanda inédita de perfiles altamente especializados. El anuncio de megaproyectos de firmas como SpaceX, Tesla, Wistron o MTU Aero Engines en estados como Texas —convertido en un polo industrial clave de la región— es prueba clara de este cambio de escala.

Sin embargo, detrás de esta demanda de ingenieros, científicos y perfiles directivos opera una condicionante crítica: la elegibilidad legal para incorporarse a industrias sujetas a estrictas regulaciones de seguridad nacional y transferencia tecnológica.

La diferencia competitiva ha dejado de estar exclusivamente en el currículum académico para trasladarse a la capacidad de participar de forma plena y con certidumbre dentro de ese ecosistema. Lo que observamos en el mercado no es una falta de talento mexicano; al contrario, la capacidad técnica nacional es altamente competitiva. Lo que cambió fue la naturaleza del filtro.

Hace algunos años, la conversación financiera se centraba en una sola pregunta: ¿dónde invertir el capital? Hoy esa duda viene acompañada de interrogantes mucho más integrales: ¿dónde tendrán mayores oportunidades nuestros hijos?, ¿en qué mercados podrán desarrollar su carrera?, ¿cómo construimos un entorno que amplíe sus opciones de vida a diez o veinte años?

Cada vez con mayor frecuencia, profesionistas, empresarios e inversionistas integran bajo una misma estrategia decisiones que antes analizaban de forma aislada: inversión, desarrollo de talento, educación de la siguiente generación y diversificación patrimonial entre distintas jurisdicciones.

Es en esta intersección donde toma forma un concepto más amplio que la simple transferencia de capitales: la movilidad patrimonial.

Más que trasladar recursos financieros entre países, la movilidad patrimonial consiste en ampliar la libertad de una familia para decidir dónde quiere invertir, trabajar, estudiar y emprender en el largo plazo. Esta perspectiva exige mirar hacia activos institucionales denominados en dólares que no sólo respondan a fundamentos económicos sólidos, sino que formen parte de una arquitectura familiar integral.

En ese contexto, los marcos y programas federales de inversión regulada en Estados Unidos han dejado de percibirse como meros vehículos financieros de desarrollo económico. Hoy forman parte de la conversación estratégica de quienes buscan combinar inversión productiva transfronteriza con certidumbre jurídica de largo plazo.

Históricamente entendimos la diversificación como el acto de distribuir recursos entre distintas clases de activos. Me parece que esa definición se quedó corta. Hoy la verdadera diversificación implica distribuir oportunidades entre distintas jurisdicciones.

El valor real de un patrimonio ya no depende únicamente de la cantidad de activos acumulados, sino de las opciones de desarrollo real que ese patrimonio le permite abrir a las siguientes generaciones para competir en una economía regional cada vez más integrada.

Allfunds cierra un primer semestre de año logrando un crecimiento del 21,3% interanual de sus activos bajo gestión. Según muestran sus cifras, los servicios de su plataforma alcanzaron los 1,3 billones de euros, lo que supone un incremento anual del 23%, y unos flujos netos durante los primeros seis meses del año de 51.100 millones de euros.

“Una vez completada la revisión de nuestras líneas de negocio ahora estamos enfocados en la ejecución disciplinada de nuestras prioridades estratégicas clave: acelerar el crecimiento en activos alternativos y ETFs, y avanzar en la innovación en tokenización. Este enfoque renovado está dando resultados sólidos, con un crecimiento del 21% en los activos bajo administración hasta los 1,9 billones de euros y un aumento del 10% en los ingresos en el semestre. Este desempeño demuestra el compromiso continuo de nuestros clientes y nuestra capacidad para convertir las oportunidades de mercado en resultados concretos”, destaca Annabel Spring, CEO de Allfunds.

Impulso en alternativos y actividad comercial

Uno de los crecimientos más significativos que ha registrado la firma en estos primeros seis meses del año corresponde a sus soluciones de activos alternativos, cuyos activos bajo administración aumentaron un 54,4% anual, llegando a los 41.400 millones de euros. Es más, la distribución en alternativos incrementó un 62% respecto al mismo periodo del año anterior y el número de gestoras de su plataforma de alternativos creció un 32,5% anual hasta las 253 entidades. En concreto, incorporó 46 nuevos distribuidores y 94 gestoras durante el semestre.

Wikimedia CommonsKevin Warsh, presidente de la Reserva Federal de EE.UU.. Kevin Warsh, presidente de la Reserva Federal de EE.UU.

En una de las conferencias de prensa más influyentes del planeta, Kevin Warsh presentó los resultados de la segunda reunión del Comité Federal de Mercado Abierto (FOMC, por su sigla en inglés) que realiza la entidad desde que fue nombrado como presidente. Entre una decisión dividida, una menor visibilidad a los movimientos futuros de la comitiva y un compromiso con controlar la inflación que no convenció a todos, los actores de la industria financiera tienen muchas opiniones respecto al devenir monetario de la mayor economía del planeta.

La instancia del FOMC de julio, sin sorpresas, terminó con las tasas de referencia sin movimientos. Con esto, la Fed marca su quinta reunión consecutiva sin cambios. Eso sí, en este caso, no fue el resultado de una decisión unánime, como la sesión de junio. En esta ocasión, tres de los miembros del comité –Beth Hammack, Neel Kashkari y Lorie Logan– hubieran preferido subir los tipos oficiales.

La interpretación de los mercados fue de que Warsh está tomando una postura más laxa con la política monetaria. La parte corta de la curva de rendimiento de la deuda de EE.UU. cayó, mientras que la parte larga se elevó a alturas no vistas en años. Por su parte, la bolsa y el dólar perdieron terreno.

El plan, según sugirió el nuevo líder de la política monetaria de EE.UU., es dejar que el mercado “haga el trabajo” de endurecer. Es más, hizo hincapié en que las tasas de mercado habían subido entre la reunión de junio y la de julio, sin que la Fed moviera los tipos. Sin embargo, el mercado mismo parece dudoso.

Subir las tasas sin subir las tasas

Warsh insinuó que el alza de las tasas de mercado podría sustituir una subida de tasas de referencia, sin decirlo explícitamente, recalcó David Mericle, economista jefe para EE.UU. de Goldman Sachs Research. Cuando le preguntaron si la Fed necesita subir lasas tasas para bajar la inflación, agregó, sugirió que más credibilidad en el compromiso con la meta de inflación podría ayudar a bajar la inflación, al rebajar las expectativas de inflación. “Esto contrasta con nuestra lectura de la evidencia de los estudios económicos, que sugieren que es difícil para la Fed influenciar la inflación a través del canal de expectativas”, dijo.

De momento, la estrategia parece estar funcionando, en el sentido que los tipos de interés de mercado han tendido al alza. Pero eso tiene una piedra de tope relevante, según advirtió Eric Winograd, economista jefe para EE.UU. de AllianceBernstein. “Una vez que desaparezcan (si es que desaparecen) las perturbaciones que han afectado a la economía, la inflación volverá a acercarse al objetivo de una forma que permitirá a la Fed mantener los tipos sin cambios. Pero si no disminuye de forma relativamente rápida y sostenida, el discurso no bastará”, dijo.

Desde DWS, el economista jefe Christian Scherrmann describió el tono del mensaje de Warsh como “agresivo” y destacó que “deja margen para las dudas” nuevamente. “Las subidas de tipos están sobre la mesa, el objetivo de inflación es la máxima prioridad y los mercados están empezando a comportarse como se esperaba, haciendo, en esencia, el trabajo de la Fed por ella. Sin embargo, esta postura se mueve en la delgada línea que separa la preparación de la complacencia. El nuevo presidente de la Fed podría verse pronto puesto a prueba por los mercados”, indicó.

Eso sí, esto no significa que todos estén descontando a Warsh como una “paloma” más. “Considero exagerado concluir que Warsh es simplemente otro partidario de políticas expansivas. Existían argumentos sólidos para no subir los tipos de interés este mes, y el abandono de la orientación futura limita la claridad con la que puede señalar la probabilidad de futuras alzas”, indicó el CIO de Renta Fija de Franklin Templeton, Sonal Desai. Para el profesional, “estamos asistiendo a una inevitable mayor volatilidad en las expectativas propia de un régimen de política monetaria en transición”.

La decisión de un FOMC dividido

Si bien no es inusual que los miembros del FOMC tengan visiones contrastantes, la división interna en la reunión de julio saltó a la vista. Con tres votos por subir las tasas, enfatizó David Macià Pérez, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra, “ese grado de disensión no es nada habitual”. Es más, según el profesional, sólo ha pasado seis veces en el pasado.

“Estos votos discrepantes ponen de manifiesto que el Comité Federal de Mercado Abierto está dividido en cuanto a la trayectoria adecuada de la política monetaria, y que las subidas de tipos siguen estando muy presentes en el debate”, acotó Jon Butcher, economista senior de EE.UU. en Aberdeen Investments.

Es más, para algunos actores del mercado, son las opiniones más “hawkish” de algunos miembros del FOMC las que han estado impulsando la subida de tipos de mercado en el último mes.

“Los votos discordantes de Lorie Logan, Beth Hammack y Neel Kashkari —todos ellos a favor de una subida de tipos de 25 puntos básicos— aportaron un tono más restrictivo y pusieron de relieve la creciente división dentro del órgano de política monetaria”, recalcó el responsable global de Macro y Asignación Estratégica de Activos de Fidelity International, Salman Ahmed. En esa línea, el profesional aseguró que estarán atentos a cómo evoluciona la relación entre Warsh y el resto del Comité. “Observamos que la Fed sigue bastante dividida y habrá que ver en qué sentido se resuelven las ‘riñas familiares’ en el futuro”, comentó.

“Ante la falta de una orientación prospectiva más específica, los mercados interpretan estos votos disidentes y, por lo tanto, siguen descontando un par de subidas de tipos durante el próximo año”, agregaron desde Julius Baer.

A falta de guidance, volatilidad

Otra característica de la era Warsh parece ser la menor visibilidad a futuro, considerando la postura del presidente de la Fed de que no es el lugar del ente rector influenciar al mercado con sus proyecciones. Esto incluye la eliminación del tradicional “dot plot”, que buscaba dar luces de futuros movimientos de tasas, a raíz de las expectativas de quienes componen el FOMC. Es más, incluso hay quienes aseguran que el presidente de la comitiva planea reducir la frecuencia de las reuniones a seis anuales, según reporta Bloomberg.

El consenso de los actores del sector financiero es que esta reducción en la información proveniente del banco central provocará un aumento en la volatilidad.

David Macià Pérez, de Creand, enfatizó en que Warsh “se mostró orgulloso” de retirar el forward guidance del ente rector, un insumo que el mercado miraba con atención para hacer sus proyecciones de inflación y, por consiguiente, tasas de interés.

Y esta decisión, agregó el profesional, aumenta la volatilidad, incluso en las reuniones donde no hay mayores sorpresas. “A ver cómo va cuando suban los tipos, que es lo que el mercado calcula que terminarán haciendo en lo que queda de año”, advirtió.

Juntando todos estos elementos, los agentes del mercado ven una era en que la Reserva Federal de EE.UU. se comporta de forma diferente. “Mientras la Fed y los mercados financieros calibran este nuevo régimen de política emergente, tendremos una fuente adicional de volatilidad que se sumará a la ya generada por la incertidumbre en torno a las tendencias económicas, la tecnología y la geopolítica”, auguró Desai, de Franklin Templeton.

La anticipada subida de tasas

Hacia delante, el consenso parece inclinarse por que hay subidas de tipos de referencia en el horizonte, especialmente hacia fines del año. La opinión común entre las grandes firmas internacionales es que la Fed va a elevarlas durante la reunión de diciembre, sin embargo, ya están aumentando las voces que sugieren una subida en septiembre.

“Esperamos una subida en diciembre, pero las probabilidades de que se produzca un movimiento en septiembre han aumentado claramente”, relató Paolo Zanghieri, economista senior en Generali Investments. El giro más restrictivo que han reflejado las voces disidentes dentro del FOMC, explicó, y la necesidad de convencer a los mercados de forma más rotunda “aumentan las probabilidades de que se produzca”.

Esa posibilidad, eso sí, es materia de debate. “Consideramos que una subida en septiembre es una decisión reñida y creemos que la evidencia (o la falta de ella) de un aumento generalizado de las presiones sobre los precios de la energía durante el próximo mes podría ser el factor decisivo”, comentó Butcher, de Aberdeen.

De todos modos, en la firma anticipan que sea cuando sea el momento de elevar la tasa, “no será una subida aislada, sino la primera de una serie de dos o tres en rápida sucesión”.

Por lo mismo, la evolución del puzle inflacionario global seguirá al centro de las miradas. Pese a las sorpresas a la baja en los precios al consumidor y en PCE, las turbulencias globales siguen vigentes. “Deberemos seguir atentos a los eventos que se desarrollan en Medio Oriente y sus efectos en los precios de las energías, toda vez que podríamos volver a apreciar alguna presión sobre los precios en las cifras del mes de julio que vuelvan a colocar a la inflación en el centro de la discusión”, indicó Jorge Herrera, subgerente de estrategia de inversión de Principal Chile.

Gracias al fuerte impulso de los clientes en el primer semestre, DWS ha aumentado las entradas netas a largo plazo y ha alcanzado nuevos máximos tanto en los flujos netos totales de los primeros seis meses, como en los activos bajo gestión. Con unos buenos resultados financieros en el segundo trimestre, DWS ha logrado sus mejores resultados financieros en un primer semestre hasta la fecha. La empresa aumentó las comisiones de gestión y los ingresos totales, al tiempo que mantuvo los costes estables, lo que se tradujo en un mayor beneficio antes de impuestos y también en términos netos, así como en una mejora del ratio de costes sobre ingresos en comparación con el primer semestre de 2025.

Además, desde la compañía destacan unos flujos netos a largo plazo (excluidos los productos de liquidez y los servicios de asesoramiento) de 11.600 millones de euros en el segundo trimestre de 2026, lo que supone un total de 18.200 millones de euros en el primer semestre de 2026. Incluidos los productos de liquidez y los servicios de asesoramiento, los flujos netos totales ascendieron a 24.800 millones de euros en el segundo trimestre de 2026 y a 35.800 millones de euros en el primer semestre de 2026, lo que supone un nuevo récord semestral para DWS.

Por otro lado, DWS ha conseguido unos ingresos de 773 millones de euros en el segundo trimestre de 2026 (primer trimestre de 2026: 821 millones de euros), lo que supone un descenso del 6% respecto al trimestre anterior, debido a un efecto temporal previsto relacionado con una comisión de rendimiento por infraestructuras contabilizada en el primer trimestre. En el primer semestre, los ingresos aumentaron un 6% respecto al mismo periodo del año anterior.

Los costes ascendieron a 468 millones de euros en el segundo trimestre de 2026 (primer trimestre de 2026: 444 millones de euros), lo que supone un aumento del 5% respecto al trimestre anterior, impulsado principalmente por los gastos relacionados con el crecimiento del negocio y el aumento del precio de las acciones de DWS, mientras que los costes de remuneraciones y prestaciones se redujeron; en el primer semestre se mantuvieron estables respecto al mismo periodo del año anterior.

La entidad ha conseguido un beneficio antes de impuestos de 305 millones de euros en el segundo trimestre de 2026 (primer trimestre de 2026: 377 millones de euros), lo que supone un descenso del 19%; en el primer semestre, un aumento del 16 % interanual, además el beneficio neto atribuible a los accionistas del Grupo DWS ha sido de 237 millones de euros en el segundo trimestre de 2026 (primer trimestre de 2026: 264 millones de euros), lo que supone un descenso del 10%; en el primer semestre, un aumento del 21% interanual.

Por otra parte, el coeficiente de gastos sobre ingresos (CIR) se situó en el 60,5% en el segundo trimestre de 2026 (primer trimestre de 2026: 54,1%); en el primer semestre descendió 3,5 puntos porcentuales interanual hasta el 57,2%, en línea con las previsiones de DWS para 2026.

Por último, el total de activos gestionados alcanzó un nuevo récord de 1.190.000 millones de euros en el segundo trimestre de 2026 (primer trimestre de 2026: 1,093 billones de euros; cuarto trimestre de 2025: 1,085 billones de euros); Los activos gestionados a largo plazo se sitúan en 1,049 billones de euros, lo que supone un aumento de 82.000 millones de euros respecto al trimestre anterior y de 86.000 millones de euros en comparación con el cierre de 2025.

“DWS volvió a acelerar su crecimiento en el segundo trimestre, impulsada por los cambios estratégicos que llevamos a cabo a principios de año. Los activos gestionados alcanzaron un nuevo récord, nuestros flujos mejoraron significativamente y logramos el mejor primer semestre de la historia de DWS”, declaró Stefan Hoops, CEO de la compañía.

Por su parte, Markus Klober, CFO de DWS, destacó que “el éxito en la gestión de activos se basa en una planificación disciplinada de los recursos y en la capacidad de aumentar los ingresos de forma orgánica. En el segundo trimestre, continuamos por esta senda, con un aumento de las comisiones de gestión del 5% respecto al trimestre anterior y del 13% respecto al mismo periodo del año anterior, lo que impulsó un crecimiento del beneficio por acción del 21% y un ratio de costes sobre ingresos del 57,2% en el primer semestre”.

Cuando se habla de inversiones, a menudo se recurre al símil de la navegación: ahora, las aguas se parecen poco a las de una piscina cristalina y más bien se asemejan a una mala mar persistente, con olas azuzadas por conflictos geopolíticos que amenazan naufragios, aunque el temporal siempre puede amainar; en cualquier circunstancia, resulta clave una gestión profesional que pueda guiar el barco a buen puerto. Tampoco son siempre plácidas las aguas de la Patagonia argentina y chilena, surcadas por el navío Ventus Australis en su ruta Ushuaia-Punta Arenas y viceversa, que navega por pasos que conectan los océanos Pacífico y Atlántico como el Canal Beagle o el Estrecho de Magallanes y por zonas influenciadas por las poco “pacíficas” aguas del océano así bautizado.

Pero la agilidad de la nave y la destreza del equipo que lleva el timón, formado por siete marinos timonel que se turnan por horas para dirigir el barco –con el capital Omar Galindo al mando-, se encargan de suavizar la travesía, neutralizar los riesgos y evitar desembarcos cuando no se dan las condiciones de seguridad máxima, meciendo al viajero en un placentero vaivén de gastronomía local, conocimiento e historia y, sobre todo, de una belleza paisajística que corta la respiración, con los fiordos y los glaciares de la Cordillera Darwin en primer plano. La mayor rentabilidad o alfa que se puede obtener al emprender un viaje.

En esta travesía por los confines más australes del planeta –que, evitando el invierno, Australis ofrece de septiembre a abril-, la naturaleza es protagonista indiscutible, sin actores secundarios: con la excepción de Ushuaia (la ciudad más austral del globo, en la parte argentina de la isla Tierra de Fuego, con 80.000 habitantes) y de Punta Arenas (capital de la Patagonia chilena con unos 150.000 pobladores), este crucero de lujo configura su ruta atravesando paisajes deshabitados, donde la impronta humana dejó de estar presente hace tiempo, tras la desaparición de los pueblos indígenas que otrora los ocuparon. Su carácter inhóspito se intuye antes de aterrizar en Ushuaia: las cumbres montañosas dejan paso a una pequeña urbe que, una vez embarcados, va cediendo protagonismo, sin poner objeción, a la naturaleza que la rodea. Aquí empieza el fin del mundo.

El aura de lo humano

Lo humano subyace, eso sí, en la denominación de los paisajes: naturalistas, exploradores y aventureros –Charles Darwin, Alberto de Agostini, Robert Fitz Roy, Francis Drake o Fernando de Magallanes- se cruzan en la historia de esta ruta, aunque la batalla de los nombres no siempre es justa, y en ocasiones acaba imperando el del más poderoso o presente en los mapas.

También esa huella se siente en el manejo del barco, que conduce a otra realidad: la presencia de la armada. La tripulación utiliza cartas de navegación en papel para surcar las aguas al sur del Canal Beagle –no hay cartas digitales porque el trazado de esas costas data de 1984-, proporcionadas por las autoridades militares chilenas, que desvelan los secretos costeros de forma controlada, y se reutilizan en cada travesía (excepto la del Cabo de Hornos, nueva en cada viaje). Para navegar el resto del territorio sí se utilizan cartas electrónicas pero con poca definición, más allá de grandes trazados curvilíneos.

La militarización se explica tanto por el interés estratégico de la zona como puerta de entrada a la Antártida como por las heredadas disputas por el territorio entre Chile y Argentina, avivadas a finales de los años 70. Con ambos países inmersos en regímenes dictatoriales, la intervención del Papa Juan Pablo II, a través del cardenal Samoré, ayudó a controlar la situación. El Ventus Australis podría cruzarse en su travesía con embarcaciones militares, más allá de algún otro barco turístico o velero privado, o algún centollero, aunque apenas ocurre: la imagen imperante es la del barco solo ante la naturaleza, rodeado de cordilleras, glaciares, ballenas y saltarines delfines chilenos.

Y es que esa aura histórica, estratégica y militar está al servicio de lo natural. El paisaje cobra vida por sí mismo, especialmente cuando los routers se apagan. En este viaje la desconexión es obligada, no hay pantallas de Bloomberg ni acceso a Internet para wasapear o instagramear: las stories y la vida transcurren en el barco y, sobre todo, afuera, en las aventuras vividas en los dos desembarcos diarios ofrecidos al intrépido galope acuático de sus zodiacs.

Cabo de Hornos: en el fin del mundo

Tras embarcar en Ushuaia, con el atardecer como decorado al zarpar y la promesa de abandonar territorio argentino pocas horas después, la navegación nocturna transcurre ya por Chile a lo largo del Canal Murray hasta la isla de Hornos (descubierta por los holandeses Schouten y Le Maire en 1616, que debe su nombre a la mala traducción de su poblado), una zona de gran importancia comercial a finales del siglo XIX, no exenta de tragedias pasadas: sus agitadas aguas han engullido a 800 barcos y a más de 10.000 personas. Cuenta la tripulación del Australis que en febrero de 2025 el oleaje superó los 8 metros, con rachas de viento de 240 kilómetros/hora, uno de los momentos “más movidos” de su historia. La navegación utiliza la información de la única carta nueva que la armada chilena entrega certificada antes de cada partida, y que se subasta el último día entre los viajeros, con sus marcas intactas de posicionamiento, cada 20 minutos, a golpe de lapicero.

El Parque Nacional del Cabo de Hornos es el punto más austral del mundo antes de la Antártida, a solo 954 kilómetros. Por su faro, en activo y de control militar, desfilan familias que se instalan durante periodos de un año, extensible a dos. La actual lleva pocos meses inmersa en una soledad solo interrumpida por el desembarco de turistas. Les espera un invierno más oscuro, ya sin visitantes humanos, surcado por el aleteo de los cóndores, la húmeda respiración de las ballenas y el aullar de un viento que puede alcanzar los 200 kilómetros/hora y provocar sensaciones propias de un seísmo.

Tras la visita a Hornos, el buque pone rumbo al norte por Bahía Nassau hacia Isla Navarino, la tercera más grande de Chile, para tomar las costas de Bahía Wulaia, donde se accede a un mirador con “hermosas” vistas, su significado en lengua yámana. El pueblo yámana o yagán, los nómadas más australes del mundo, habitaron estos bosques durante 6.000 años y, entre leyendas salvajes y bulos de canibalismo, fueron diezmados por las fuerzas eclesiásticas y colonizadoras. Se dice que la última mujer yámana murió de COVID en 2020.

Pero jugaron un papel clave en el fracasado intento de colonización británica de la Patagonia chilena en 1833, cuando, antes de su viaje a Galápagos y en su ruta patagónica, el navío Beagle, con el naturalista Charles Darwin y el capitán Fitz Roy a bordo, depositaron allí a tres indígenas educados en su lengua y costumbres, tras ser llevados a Inglaterra tres años antes. Entre ellos, el rebautizado Jemmy Button, amante de los botones de nácar y retratado en el cine.

La geografía de la zona ha tomado nota de la historia, que puede recordarse -desembarco de Darwin destacado- en el museo que Australis tiene en Bahía Wulaia, antigua radioestación de la armada, presencia que testifica también la carrera entre Argentina y Chile por poblar los confines del planeta y su conflicto por algunas islas y rutas en el Canal Beagle que permitieran a Buenos Aires una salida hacia la Antártida. El tratado de paz, firmado en 1984, daba a Chile la soberanía de las islas en disputa y a Argentina ciertos derechos de navegación. El edificio sirve también como correo del barril: se depositan postales escritas a uno mismo con la esperanza de que algún visitante anónimo las reenvíe. El otro destino para esos automensajes es el abandono eterno en ese edificio de cemento de 1930 cuya presencia desentona en los confines del mundo.

La Cordillera Darwin: paraíso de glaciares

Una expedición neozelandesa del Taranaki Alpine Club, en 1970, realizó la primera travesía documentada por la Cordillera Darwin. Ahora, es casi el día a día del Ventus Australis: volviendo por el Canal Murray y adentrándose en Beagle, el crucero comienza a explorar la belleza de sus fiordos. Tras una apacible noche de navegación, se amanece contemplando la belleza del glaciar Pía: en el desembarco, toman forma el esplendor del hielo y los bramidos de una fuerza natural que no conoce el estatismo, con sus desprendimientos de bloques acompañando la furia de cada sonido. El silencio, el rugido del glaciar y el chapoteo del hielo golpeando sobre el agua marcan los ritmos de la excursión, sucedida por las imponentes vistas, unas horas más tarde, del glaciar Porter.

La visita de cada glaciar viene unida a certezas como su dinamismo -que modifica el entorno de forma inexorable, rodeando, cubriendo o empujando montañas para abrirse paso, o retrocediendo y dando forma a canales acuáticos-, pero también a incógnitas como su estado de retroceso o avance (determinado por el movimiento más poderoso). Contemplando Pía, que pierde volumen, cuesta pensar que en la última era glaciar, hace 10.000 años, todo el espacio por el que nos movemos estuviera ocupado por materia helada que un día comenzó a retroceder, dejando visibles los signos de su lucha, como rasguños desesperados, impresos en la roca. Los musgos que se aferraron a ella, junto a los líquenes arrastrados por el agua salada del mar vía Beagle, fueron colonizando la piedra y dando forma al bosque que hoy lo enmarca, como un paciente acompañante que aguardó durante años el repliegue del hielo y la llegada de la vida, en un proceso de sucesión ecológica. En la otra vera se abre paso Sinus, otro glaciar más oscuro debido a la acumulación de rocas arrastradas en su interior.

El campo de hielo patagónico es la mayor masa helada del hemisferio sur fuera de la Antártida: Chile cuenta con más de 26.000 glaciares, el 84% de los existentes en Suramérica y el 14% del mundo, y se enfrenta al reto de equilibrar su conservación con su actividad de explotación minera centrada en metales como el cobre o el litio. El calentamiento global está acelerando el retroceso de los glaciares que, aunque avanzan en invierno, retroceden de forma más fuerte en épocas cálidas. Su número está aumentando, a costa de su división y pérdida de tamaño.

Tras tomar conciencia de esta realidad, la noche más movida espera en el barco, por el camino de Beagle hacia el Canal Ballenero y rodeando la península Brecknock –cuyas aguas sufren la influencia del Pacífico-, para más tarde tomar el Canal Gabriel y llegar al Fiordo de Agostini, también dentro de la cordillera Darwin y generoso en glaciares y gélidos paisajes por los que, con un poco de suerte, se cuela la luz del arcoíris. Esta vez visitamos los glaciares Águila y Cóndor. Este último, llamado formalmente Vergara, muestra un movimiento cambiante: si bien ha retrocedido 2,8 kilómetros desde 1945, desde 2020 a 2022 avanzó unos 90 centímetros, en un baile de fuerzas que no acaba de definirse.

Todos estos paisajes móviles conforman el Parque Nacional Alberto de Agostini, en honor al misionero y explorador italiano que escribió sobre los indígenas de la zona, buscando el entendimiento en lugar de la imposición. Escaló parte de la cordillera y dio nombre a diversos glaciares, dejando una extensa impronta geográfica, étnica y cultural. En estos tramos anexos a la Cordillera Darwin, vigilar la profundidad de navegación es clave, puesto que la zona ha sido erosionada por el hielo a distintas profundidades.

Isla Magdalena: monumento natural a los pingüinos

Por el Cabo Froward, el punto más austral de la Chile continental, y a través del estrecho de Magallanes, el Ventus Australis afronta su recta final, poniendo rumbo a Isla Magdalena, que alberga una colonia de 70.000 pingüinos visibles de septiembre a abril, en la temporada de reproducción. Hacia el otoño, cambian su plumaje y migran hacia zonas más cálidas.

En las inmediaciones del faro que da vida a la isla, los pingüinos magallánicos, más pequeños que sus homólogos rey (con una estatura de entre 50 y 70 centímetros) chapotean en las gélidas aguas del estrecho, ajenos a los visitantes, alardeando de sus 42 grados de temperatura interior. Mientras, nuestro crucero, también orgulloso, navega por dos de los tres pasos interoceánicos australes existentes, Beagle y Magallanes -además del de Drake- en su travesía por el fin del mundo.

INTERNET, RUTINA Y UNIDAD EN EL FARO DEL FIN DEL MUNDO

Carolina Romero y su marido Rudi aceptaron el reto de vivir en el fin del mundo con una condición: vivir con Internet, clave para la educación de sus tres hijos –Diego, de 12 años, y sus gemelas de 7-, algo que no han tenido sus predecesores, pues la conexión es reciente. Su otra preocupación fue el visto bueno de su hijo mayor, en plena preadolescencia. Una vez superadas las dudas, todo fueron certezas: la familia solicitó vivir una experiencia única que le aportará cercanía y contacto con la naturaleza. “Es una oportunidad que se nos ha dado. Un año pasa volando”, dice Carolina, que trabaja para CONAF, la Corporación Nacional Forestal chilena.

Además, cuenta, “esto también nos da la posibilidad de acercarnos como familia”, tras años de lejanía con su marido, perteneciente al cuerpo naval. Su experiencia pasada en Puerto Williams, al norte de Isla Navarino, hace que no tema al clima, pero sí a la oscuridad y al viento que acechan con el invierno: “Los días pasados tuvimos rachas de 130 km y la casa se movía como si hubiera un temblor de grado 3”. A lo que no temió fue a la extirpación del apéndice, obligatoria para todos al ser una urgencia médica de atención inmediata.

Desde Puerto Williams, la armada les provee de alimentos cada dos meses, con los que afrontan el día a día. “El día pasa muy rápido: empezamos encendiendo el generador del faro y luego hago pan; estoy perfeccionando la técnica para conservar alimentos. Me ocupo de la casa y me gusta tejer. Los niños se conectan a clases y, tras el almuerzo, tienen una hora obligatoria de lectura”. Para superar el aislamiento, la rutina sirve de ancla a la familia que ilumina a los navegantes del fin del mundo.

USHUAIA Y PUNTA ARENAS, UN ORIGEN Y DESTINO COMPARTIDOS

A lo largo de los años, Chile y Argentina han pugnado por poblar las zonas más australes del mundo. Pequeñas ciudades como Puerto Williams, que data de los años 50, son prueba de ello. Entre las grandes despuntan Ushuaia y Punta Arenas, puntos de origen y destino de nuestro viaje, ambas fundadas con presidiarios.

Aunque Magallanes descubrió el estrecho en 1520, los españoles fracasaron en establecerse. Tuvieron que pasar 300 años hasta que los primeros pioneros chilenos, ayudados por sus buenas relaciones con los indígenas, construyeran el Fuerte Bulnes; su acercamiento a un punto de agua dulce propició el nacimiento, en 1848, de Punta Arenas. Ante las duras condiciones de vida, la ciudad albergó primero a prisioneros, al igual que otras zonas sureñas de Argentina y Australia, pero las autoridades crearon un programa de inmigración, ofreciendo tierras y dinero a europeos, cuya presencia explica el colorido de sus casas.

Con ellos llegó José Menéndez, asturiano que hizo fortuna en Chile con el negocio ballenero primero y el ovino después. Otrora visionario, nombrado rey de toda la Patagonia, la cabeza de su estatua en la plaza de Armas de Punta Arenas acabó rodando en las protestas por las subidas de precios de 2019. En la estatua que mandó construir, en honor a Magallanes, destaca también un indio “patagón”, llamado así en las crónicas de los exploradores por su imponente altura (1,80 metros), que da nombre a toda la región. La leyenda dice que si tocas su pie, volverás. ¿Te animas?

Durante años, la infraestructura ocupó un lugar marginal en las carteras patrimoniales privadas: una asignación de nicho para grandes instituciones con horizontes largos y tolerancia a la iliquidez. Ese enfoque ha sido superado por la realidad. La infraestructura se ha movido al centro de la conversación, y las fuerzas que impulsan ese cambio son estructurales, no cíclicas.

Los números respaldan esta afirmación. Según el 2026 Market Outlook de iCapital, la brecha global de infraestructura podría alcanzar los USD 15 billones para 2040 solo en Estados Unidos, abarcando rutas, puentes, sistemas energéticos y escuelas.¹ Si se suma la construcción global de centros de datos necesaria para sostener el desarrollo de la IA —estimada en USD 5,3 billones hasta 2030 según JP Morgan²—, la escala se vuelve difícil de ignorar. Estas proyecciones reflejan déficits que ya existen y demandas que ya están aquí.

Tres megatendencias, una sola tesis estructural

Lo que distingue a la infraestructura de otras clases de activos privados es que su demanda proviene de múltiples fuentes simultáneas, y no de un único tema.

La primera es la digitalización. La revolución de la IA funciona sobre infraestructura física: centros de datos, redes de fibra, capacidad de generación de energía y sistemas de transmisión. Las exigencias eléctricas de la próxima generación de cómputo están tensionando redes que fueron construidas para otra época.³

La segunda es la descarbonización. La transición energética está generando demanda de activos solares, eólicos, hidroeléctricos, nucleares y de almacenamiento a una escala que requiere capital privado. Los presupuestos públicos no pueden cubrir esta brecha por sí solos, y los fondos de infraestructura privada están asumiendo cada vez más ese rol.

La tercera es la desglobalización. La relocalización de las cadenas de suministro industriales, acelerada por la política arancelaria y la tensión geopolítica, está canalizando inversión hacia puertos, infraestructura logística y capacidad de manufactura doméstica. Esta tendencia está redefiniendo silenciosamente hacia dónde fluye el capital de infraestructura.

En conjunto, estas tres fuerzas producen una tesis estructural que se mantiene sólida a través de distintos entornos de política y ciclos de tasas.

Lo que la infraestructura aporta a una cartera

Más allá del potencial de retorno, el argumento más convincente para la infraestructura está en sus propiedades de construcción de cartera.

Los activos de infraestructura tienen baja correlación con los mercados públicos. Sus flujos de caja suelen estar respaldados por contratos de largo plazo con contrapartes solventes, como gobiernos y entidades reguladas. Estos flujos de ingresos pueden representar un componente significativo del retorno total, particularmente en estrategias core y core-plus, mientras que las inversiones value-add introducen una capa adicional de apreciación de capital.

La naturaleza esencial de los servicios que se prestan sostiene la demanda incluso en períodos de estrés de mercado, mientras que la base de activos tangibles ofrece una capa adicional de protección a la baja. Muchos también incorporan mecanismos contractuales de ajuste por inflación, lo que los convierte en una de las coberturas más efectivas disponibles en un entorno donde persiste la incertidumbre inflacionaria.⁴

Desde una perspectiva de diversificación, la infraestructura ha mostrado históricamente baja correlación con clases de activos tradicionales como acciones, renta fija y otras alternativas, lo que la convierte en un componente relevante dentro de un marco más amplio de construcción de cartera.

La conversación con los clientes debe evolucionar en consecuencia. De qué fondo de infraestructura elegir, hacia qué rol juega la infraestructura en la cartera global. Dentro de la clase de activo, las estrategias van desde core y core-plus, enfocadas en generación de ingresos y preservación de capital, hasta enfoques value-add y opportunistic que buscan mayores retornos a través de creación activa de valor.

La selectividad importa más que nunca

Oportunidad estructural y retorno uniforme son cosas distintas. Los cambios de política, los marcos regulatorios y la evolución tecnológica pueden impactar de manera desigual a los distintos segmentos. La infraestructura digital —centros de datos, fibra y activos de energía— aparece bien posicionada dada la naturaleza estructural de la demanda impulsada por la IA. Los activos de transición energética requieren un análisis más cuidadoso de jurisdicción, estructura contractual y timing. La infraestructura tradicional —transporte, agua, activos sociales— ofrece estabilidad con un potencial de retorno más limitado.

La selección de gestores y la disciplina estructural importan aquí tanto como en otras áreas de los mercados privados. El acceso a la clase de activo se ha ampliado considerablemente; el desafío es asignar de manera efectiva dentro de ella.

La conclusión

La infraestructura hoy refleja las realidades de un mundo que atraviesa una transformación digital, energética e industrial simultánea. Para las carteras patrimoniales privadas que buscan ir más allá del modelo tradicional 60/40, ofrece algo poco común: potencial de retorno de largo plazo anclado en activos de los que el mundo genuinamente no puede prescindir.

La brecha es real. Para quienes estén dispuestos a lidiar con la complejidad, ahí está la oportunidad.

Tribuna de opinión firmada por José Quijano, Director de Estrategia en LYNK Markets.

Infracapital, la plataforma de inversión en capital privado de infraestructuras de M&G, integrada en su división de Mercados Privados, con 81.000 millones de libras en activos bajo gestión, ha nombrado a John Bruen nuevo responsable de la firma. Se incorporará el 1 de septiembre y reportará a Emmanuel Deblanc, director de inversiones (Chief Investment Officer) de Mercados Privados en M&G Investments.

Según explican desde la compañía, John cuenta con más de 25 años de experiencia internacional en inversión en infraestructuras. Se incorpora desde H.I.G. Capital, donde, como Managing Director y socio, contribuyó a establecer la plataforma de infraestructuras de la firma y a captar su primer fondo de infraestructuras value-add, que alcanzó los 1.300 millones de dólares. Asimismo, cuenta con una amplia experiencia en la inversión y gestión de compañías participadas del sector de las infraestructuras, tras haber trabajado anteriormente en Macquarie Asset Management y Ferrovial Airports.

Sucederá a Martin Lennon, que se jubila tras más de 36 años de trayectoria en el sector. Desde que cofundó Infracapital en 2001, lideró su crecimiento hasta convertirlo en uno de los principales inversores europeos en infraestructuras del segmento middle market. Bajo su liderazgo, Infracapital captó más de 9.000 millones de libras esterlinas a través de una serie de fondos dedicados a invertir en infraestructuras esenciales en toda Europa, mediante asociaciones público-privadas, activos de infraestructuras brownfield y proyectos de nueva construcción (greenfield) en los sectores de la energía, las infraestructuras digitales, el transporte y los servicios públicos.

Desde Infracapital destacan que, en un momento en el que Europa busca reforzar su seguridad energética, acelerar la descarbonización, impulsar la digitalización y fomentar el crecimiento económico, la compañía desempeña un papel destacado en la financiación y el desarrollo de las infraestructuras esenciales de las que dependen tanto las comunidades como las empresas.

Principales reacciones

“John es un líder altamente respetado en el sector de las infraestructuras, con una trayectoria sobresaliente en la inversión y el desarrollo de empresas. Su combinación de experiencia inversora y capacidad de liderazgo, junto con sus sólidas relaciones en el sector, le sitúan en una posición excepcional para liderar Infracapital en su próxima etapa de crecimiento, en un momento en el que la demanda de inversión en infraestructuras esenciales sigue aumentando en toda Europa. Quiero agradecer a Martin su extraordinaria contribución al negocio durante los últimos 28 años. Bajo su liderazgo, Infracapital se ha consolidado como un socio de confianza tanto para los inversores como para las compañías participadas, al tiempo que ha desempeñado un papel fundamental en el desarrollo del sector de la inversión en infraestructuras en Europa. Martin seguirá participando activamente durante el proceso de transición de liderazgo, trabajando estrechamente con el equipo para garantizar un relevo fluido y la continuidad para los clientes y grupos de interés», ha destacado Emmanuel Deblanc, CIO de Mercados Privados en M&G Investments.

Por su parte, John Bruen, ha declarado: “A medida que la demanda de infraestructuras sigue creciendo, impulsada por la transición energética, la digitalización y la necesidad de modernizar activos críticos, el mercado ofrece importantes oportunidades de inversión a largo plazo. El enfoque de inversión de Infracapital, su profundo conocimiento sectorial y su sólida trayectoria la sitúan en una posición privilegiada para beneficiarse de estas tendencias estructurales. Estoy ilusionado por trabajar junto al equipo para seguir construyendo sobre estos sólidos cimientos y continuar generando valor para nuestros inversores y grupos de interés».

“Me siento orgulloso de lo que hemos construido en Infracapital durante los últimos 25 años. Nuestro éxito ha sido posible gracias a la contribución de numerosos profesionales de gran talento, tanto actuales como pasados, y a la confianza que nuestros clientes han depositado en nosotros. Juntos, hemos contribuido a que la inversión en infraestructuras pase de ser una estrategia de nicho a convertirse en una clase de activo consolidada para los inversores institucionales, y ha sido un privilegio vivir esa evolución en primera persona. Me jubilo con la tranquilidad de saber que la compañía se encuentra en una posición excepcionalmente sólida para afrontar el futuro», ha añadido Martin Lennon sobre su salida de la firma.

Bloomberg ha anunciado la firma de un acuerdo definitivo para adquirir Canoe Intelligence (Canoe), una plataforma de gestión de datos e inteligencia basada en inteligencia artificial (IA) para la automatización de la recopilación y entrega de datos de mercados privados. Según explica la compañía, “esta adquisición es el paso más reciente en el compromiso plurianual de Bloomberg para transformar la forma en que los inversores institucionales interactúan con los mercados privados, acelerando su estrategia para ofrecer datos, analíticas y herramientas unificadas que potencien los flujos de trabajo integrales y presten un mejor servicio a los inversores en los mercados tanto públicos como privados”.

Un paso más en mercados privados

De esta forma, Bloomberg refuerza su oferta de datos y experiencia en mercados privados, ofreciendo hoy datos sobre más de tres millones de empresas privadas, 50.000 fondos privados y 16.000 préstamos directos privados, junto con análisis, noticias, investigación y soluciones corporativas. Según indica, esto incluye una integración certificada con Canoe lanzada a principios de este año, que demostró el valor de conectar datos autorizados de fondos privados directamente a Bloomberg PORT Enterprise para respaldar el análisis de carteras multiactivo.

Este último anuncio supone “un paso más allá” y explica que le permite integrar las capacidades de mercado privado de Canoe con las soluciones de Bloomberg para ofrecer herramientas innovadoras y nuevos análisis a lo largo de todo el ciclo de vida de la inversión, tanto para mercados privados como públicos.

“Hace más de cuatro décadas, Bloomberg revolucionó la industria financiera al aportar transparencia y eficiencia a los mercados públicos. Hoy en día, los mercados privados están preparados para someterse a una transformación similar, a medida que los inversores buscan el mismo tipo de información estructurada y oportuna en los activos privados. Canoe nos da acceso a los datos, la tecnología y la comunidad para responder a ese cambio, y posiciona a Bloomberg para ofrecer una experiencia que definirá la próxima era de la inversión: conectar datos, analíticas y herramientas para respaldar todo el ciclo de vida de la inversión en mercados públicos y privados”, ha señalado Vlad Kliatchko, CEO de Bloomberg.

Por su parte, Jason Eiswerth, CEO de Canoe Intelligence, ha indicado: “Los inversores en activos alternativos gestionan miles de millones en capital privado sin la visibilidad e información que los mercados públicos dan por sentadas. Hemos construido Canoe sobre una creencia fundamental: no debería ser así. Cuando nos asociamos con Bloomberg a principios de este año en nuestra integración con PORT, vimos de primera mano lo que es posible cuando la automatización de datos de Canoe se une a la infraestructura de carteras de Bloomberg. Unirnos a Bloomberg nos permite construir sobre esa base a escala, con más recursos, más alcance y más datos detrás de Canoe, brindando a los inversores la claridad para analizar sus carteras completas y la confianza para actuar en consecuencia. Así es como el mundo invertirá en activos alternativos a partir de ahora”.

Ventajas para los usuarios

Desde Bloomberg destacan que esta adquisición aborda un desafío que durante mucho tiempo ha definido a los mercados privados: los datos y la inteligencia han estado fragmentados a lo largo del proceso de inversión. “Al reunir a la comunidad y los datos de Canoe con la base de mercados públicos y privados de Bloomberg, la adquisición desbloqueará capacidades a corto y largo plazo que abarcan todo el ciclo de vida de la inversión”, afirman.

Entre ellas apunta la “vista global e integrada de la cartera” y explica que permitirá un flujo de trabajo posinversión más profundo, automatizado y oportuno para el análisis de exposición y riesgo, la gestión de liquidez y la transparencia (look-through) de las posiciones subyacentes, todo respaldado por un Registro de Inversiones (Investment Book of Record) integrado para activos públicos y privados.

Además, señala que habrá una mejora en el uso de la IA en la preinversión. “El screening de fondos, referencias (benchmarking) y análisis comparativos extendidos a los mercados privados. Esto permite a los inversores descubrir fondos relevantes y pasar sin problemas a análisis más profundos, asignación de capital y evaluación de carteras con el rigor analítico que los clientes de Bloomberg aplican desde hace tiempo a los mercados públicos”, indican.

Por último, añaden que la habrá una cobertura de fondos más amplia y datos de rendimiento más oportunos, normalizados con identificadores de fondos coherentes como el Identificador Global de Instrumentos Financieros (FIGI), creando la arquitectura de datos fundamental que impulsa las soluciones empresariales, desde el maestro de títulos (security master) hasta los sistemas operativos secundarios. “Se integrarán estas capacidades en ASKB, la interfaz conversacional de IA de agentes de Bloomberg, para ayudar a los inversores a acelerar el descubrimiento, optimizar el análisis y generar información en los mercados públicos y privados con mayor rapidez y confianza”, concluyen.

A pesar de las diferencias geográficas entre Estados Unidos, Europa o Asia, hay un denominador común que condiciona la competitividad futura de todas estas urbes en términos de su configuración: la fuerte revalorización de los mercados inmobiliarios, impulsada por la alta concentración de talento y atractivo económico.

Zúrich y Ginebra siguen disputándose el puesto de las ciudades más caras del mundo, seguidas ahora por Tel Aviv, Nueva York y San Francisco. En cambio, entre las principales ciudades de los mercados desarrollados, Tokio destaca por ser muy «barata», según el informe “Mapping the World’s Prices 2026” elaborado por Deutsche Bank Research Institute. A la hora de medir el atractivo global, el bienestar integral se ha convertido en un factor tan decisivo como el dinamismo económico. En este sentido, Luxemburgo revalida por segundo año consecutivo el primer puesto mundial en calidad de vida.

«Luxemburgo mantiene el primer puesto en calidad de vida por segundo año consecutivo. Copenhague, Ámsterdam, Viena y Múnich completan el top 5, mientras que Alemania también cuenta con Fráncfort en la sexta posición. Grandes centros financieros globales como París (43.º), Nueva York (46.º), Londres (47.º) y Hong Kong (55.º) obtienen puntuaciones más bajas en habitabilidad, lastrados por el alto coste de la vivienda, los largos desplazamientos y los elevados niveles de contaminación. Sin embargo, se trata de una medida muy subjetiva», indica el documento.

También destacan que, en la tabla salarial global, Zúrich vuelve a posicionarse en cabeza, seguida de San Francisco, Ginebra, Boston y Nueva York. Como dato curioso, el informe destaca que, en una década, los salarios en Budapest han subido un 161%, en Praga un 121 % y en Varsovia un 120 %. «Las ciudades que entran en el top 10 tanto en calidad de vida como en renta disponible son Luxemburgo, Copenhague, Fráncfort, Ginebra y Zúrich; todas ellas europeas. Ninguna ciudad estadounidense figura en ambas listas», apunta el informe.

Asia destaca como uno de los polos de creación y atracción de riqueza, lo cual también se refleja en sus ciudades. Según el documento, Hong Kong conserva el mercado inmobiliario más caro, aunque los precios han bajado un -10 % respecto a los niveles previos a la pandemia. Sin embargo, Seúl (3.º) se le acerca a medida que la fiebre tecnológica envuelve a un mercado con oferta limitada. «Zúrich, Singapur y Ginebra completan el top 5. El precio de la vivienda en Budapest se ha triplicado (+209 %) en 10 años, el mayor incremento de nuestra muestra», indican.

El atractivo de España

Según el informe, el gran salto, en esta edición del Mapping the World´s Prices, lo protagonizan los hubs del sur de Europa, cada vez más demandados por profesionales internacionales, grandes patrimonios de Latam e inversores offshore. En este caso, destaca España, donde Madrid y Barcelona continúan consolidándose entre las ciudades más atractivas de Europa para vivir y trabajar. El estudio refleja una evolución positiva de ambas ciudades en términos de calidad de vida y atractivo internacional, al tiempo que pone de manifiesto uno de sus principales desafíos: el fuerte incremento de los precios de la vivienda. Madrid ocupa el puesto 18 del mundo en calidad de vida, mejorando 15 posiciones respecto a 2019, una de las mayores progresiones entre las grandes ciudades analizadas.

La capital española destaca por factores como la seguridad, las infraestructuras, la movilidad y la calidad de los servicios urbanos. Barcelona, por su parte, mantiene una posición relevante entre las principales ciudades europeas gracias a su combinación de dinamismo económico, proyección internacional y calidad de vida, consolidándose como uno de los principales polos de talento y actividad empresarial del sur de Europa. La evolución de ambas ciudades durante la última década refleja una profunda transformación económica. En Madrid, el salario neto medio alcanza los 2.200 euros mensuales, un 45% más que hace diez años, mientras que el precio de la vivienda ha aumentado un 94%, hasta los 8.013 euros por metro cuadrado. El alquiler de una vivienda de tres habitaciones ha crecido un 77% en el mismo periodo, hasta situarse en 2.493 euros mensuales.

Pese a estas presiones, Madrid mantiene una posición competitiva en indicadores de renta disponible y calidad de vida, lo que explica parte de su ascenso en la clasificación internacional. La ciudad ocupa el puesto 40 en renta disponible tras alquiler, con 1.908 euros mensuales. El informe de Deutsche Bank Research Institute también destaca que ciudades europeas como Madrid y Barcelona continúan ofreciendo una combinación de bienestar urbano y oportunidades profesionales que resulta cada vez más relevante en la competencia internacional por atraer talento, inversión y actividad empresarial.

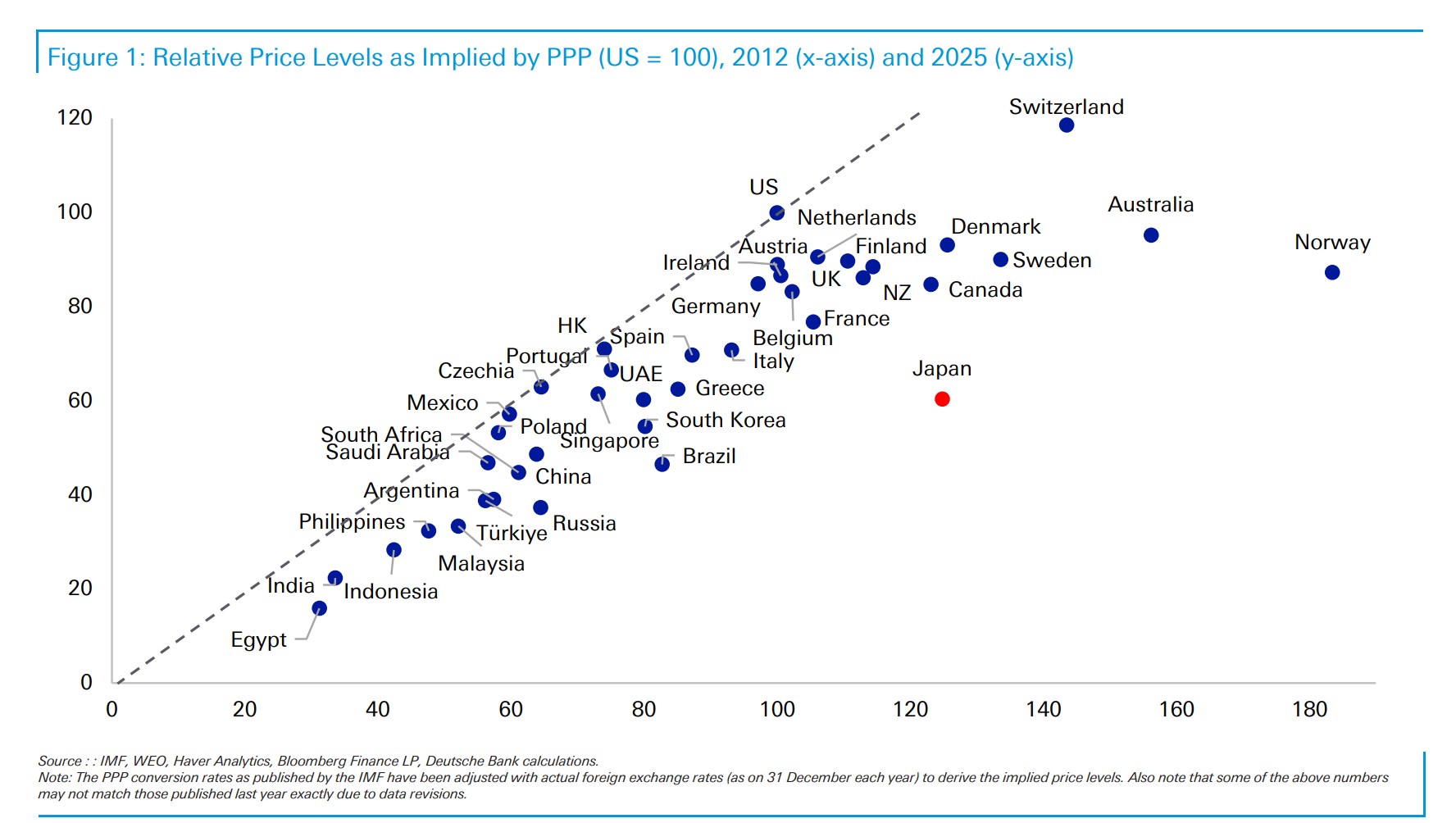

El coste de la vida: de la hegemonía suiza al giro histórico de Japón

En el informe de Deutsche Bank, también se pone en el punto de mira cómo la política monetaria y las divisas están alterando drásticamente el coste de la vida a nivel global. A nivel de precios, Europa mantiene las ciudades más caras del planeta, con Zúrich y Ginebra repitiendo un año más en lo más alto del ranking. Por otro lado, la geopolítica y la fortaleza de su divisa (el shekel) han impulsado a Tel Aviv hasta colarse entre las cinco ciudades más costosas del mundo.

El cambio estructural más llamativo del estudio se observa en Asia. Tokio, que hace tres décadas ostentaba el título de ser una de las ciudades más caras del mundo, ha retrocedido hasta situarse en la mitad de la tabla global. Este desplome relativo se explica fundamentalmente por la debilidad crónica del yen, que ha perdido un 51 % de su valor frente al dólar estadounidense desde el año 2012, sumado a un entorno de inflación históricamente contenida en el país nipón.

Pixabay CC0 Public DomainAutor: LoboStudioHamburg!, Pixabay

La bolsa americana batió todos sus récords de negociación el 8 de octubre de 2025: según datos de la SEC, el volumen alcanzó los 6,26 millones de órdenes en solo esa sesión, terminando como el día con más negociación de la serie histórica, que arranca en enero de 2012. En 2026 podríamos ir camino de batir ese récord (el regulador estadounidense solo aporta datos hasta el 31 de diciembre de 2025), debido al fuerte repunte de la volatilidad que ha traído consigo la guerra entre Irán y Estados Unidos, provocando fuertes correcciones periódicas. Ahora bien, ¿quién está moviendo a los mercados de renta variable? ¿Han cambiado las dinámicas en las bolsas? Y, lo más importante, ¿cómo se están adaptando las casas de gestión activa a esta nueva realidad?

“Hace 20 años, eran las grandes gestoras las que podían dedicarse al descubrimiento de precios, eran las que movían al mercado. Pero el mercado ha cambiado mucho, y ahora son los inversores minoristas y los hedge funds los que marcan las reglas del juego y deberíamos admitirlo”, reflexiona Huseyin Turan, gestor del fondo J Safra Sarasin Tech Disruptors, de J. Safra Sarasin Sustainable Asset Management (JSS SAM). Diversas fuentes confirman con datos la impresión de este gestor.

Según datos de Reuters, los flujos de inversores minoristas hacia acciones estadounidenses alcanzaron niveles de récord en 2025, hasta los 308.000 millones de dólares. Supone un incremento del 14 % respecto a la fiebre por los “meme stocks” vistos en 2021, cuando se registraron flujos por 270.000 millones.

Citadel confirma la continuación de la tendencia en su informe del primer semestre de 2026 sobre estructura del mercado y flujos, al indicar que durante mayo y junio registró un volumen medio diario de negociación al contado de acciones un 65 % superior a los de 2025, y más del doble de la media de 2024: “Nueve de los diez días de mayor actividad bursátil jamás registrados en nuestra plataforma tuvieron lugar en los dos últimos meses, incluidos siete solo en el mes de junio”. De hecho, indican que el pasado 12 de junio se registró el mayor volumen de compras netas de inversores particulares en un solo día jamás observado en la plataforma, superando el récord anterior en un 50 %. Cabe recordar que Citadel es el market maker número 1 para inversores minoristas en EE.UU., al ejecutar aproximadamente el 35 % de todas las órdenes retail.

Una de las claves de este incremento espectacular de la negociación tiene que ver con un mayor acceso de inversores minoristas que antes no invertían al mercado; según Citadel, el 50 % de los hogares estadounidenses con menores ingresos – tradicionalmente el segmento menos inversor- posee hoy más de 615 000 millones de dólares en acciones y fondos de inversión, un máximo histórico. Desde 2010, la participación en acciones y fondos de inversión entre el 50 % de los hogares estadounidenses con menor poder adquisitivo ha aumentado en más de un 570 %, superando a cualquier otro grupo por renta.

“Buy the dip”, “meme stocks” y “dumb money”

A finales de 2020, la compañía de compraventa de videojuegos GameStop era uno de los valores con mayor número de posiciones bajistas de la bolsa estadounidense. Todo cambió a raíz de un post en el foro Redditt, de un usuario que argumentaba que la compañía estaba siendo infravalorada. Pronto otros foreros empezaron a invertir en GameStop, en parte por las tesis de este usuario – el inversor estadounidense Keith Gill, conocido en el foro como @RoaringKitty o @DeepFuckingValue-, pero también guiados por una mezcla de sentimientos, entre la nostalgia por días pasados y el reto a las elites de Wall Street.

GameStop se convirtió en el primer meme stock documentado de la historia: los usuarios empezaron a comprar acciones de forma masiva, provocando eventualmente un “short squeeze” (los fondos de cobertura que se habían puesto cortos se vieron obligados a deshacer sus posiciones y comprar acciones para cubrir pérdidas, haciendo que el precio de la acción subiera y saltaran nuevas coberturas). Como resultado, el valor pasó de cotizar a 1,5 dólares la acción a marcar máximos de 81,25 dólares en cuestión de semanas.

Cinco años después, la compañía sigue cotizando en casi 15 veces por encima de mínimos y ha realizado recientemente una oferta de adquisición sobre eBay que ha sido rechazada por la compañía. Según datos de la SEC, GameStop posee un 10 % de las acciones de eBay, por lo que este capítulo parece no estar cerrado.

GameStop no es el único ejemplo, aunque sí el más emblemático de estos fuertes movimientos especulativos en torno a valores que repentinamente acaparan todos los titulares durante un periodo corto de tiempo. Un comportamiento también etiquetado como “dumb money” por diversos medios de comunicación. Otro caso con gran repercusión, que terminó en un expediente del regulador, fueron los tuits de Elon Musk en los que recomendaba invertir en la criptomoneda Dodgecoin.

Para Hartwig Kos, Head of Multi Asset Allocation de Allianz Global Investors, la reciente salida a bolsa de SpaceX ha sido el último gran meme. En esta entrevista con Funds Society, Kos explicaba que su equipo ha empezado a trabajar en la identificación de “meme themes”: “Uno se posiciona desde un punto de vista fundamental, pero también debe tener en cuenta cuáles son los temas de moda en el mercado, porque el peso del inversor minorista es hoy muy significativo. Actualmente es un mercado dominado en gran medida por los ‘animal spirits’”, detallaba.

Kos y su equipo también vigilan si los inversores minoristas compran durante fuertes fases bajistas, comportamiento denominado “buy the dip”. El informe de Citadel confirma que los inversores particulares compraron casi 3,5 veces el volumen medio diario en los días en que el S&P 500 cerró a la baja durante el primer semestre de 2026.

Para Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad de M&G Investments, uno de los cambios importantes en la renta variable desde el Covid ha sido el incremento de la dispersión entre valores, sectores y países, citando como ejemplo que en 2025 el sector de materiales “fue fantástico en mercados emergentes de Asia y muy mediocre en el resto del mundo”.

Durante una presentación para medios internacionales en la oficina londinense de la firma, Fedeli afirmó: “Los inversores se están volviendo cada vez más específicos e idiosincráticos”, al tiempo que apuntaba que la participación de los inversores minoristas en los mercados se ha duplicado prácticamente desde 2019 y que hoy los minoristas están mucho más informados que antaño gracias a un mayor acceso a fuentes de información diversas, incluyendo redes sociales.

La experta defendió el enfoque de gestión activa basada en análisis fundamental de M&G, aunque sin ignorar estas tendencias: así, si uno de los valores en los que invierte o que están en su radar se convierte en un meme, el protocolo es revisar la tesis fundamental: “Si pensamos que realmente merece la pena comprar, esperamos a que esa tendencia ‘meme’ haga que su cotización se desplome, y entonces entramos; o bien, si tenemos esa acción y la tendencia ‘meme’ la está llevando a niveles que consideramos que sobrevaloran por completo los beneficios futuros, entonces la vendemos”. Fedeli insistió en que la gestora no busca participar activamente, porque “las narrativas cambian demasiado rápido”.

Desde JSS SAM, el gestor Huseyin Turan observa que, en el caso de acciones de mega capitalización, el hecho de que los inversores retail especulen “tampoco van a mover tanto las cotizaciones”. Turan, que se declara usuario de X (antes conocida como Twitter) y seguidor de una serie de blogs, explica sobre los comentarios de esta clase de cuentas: “Hemos aprendido muchas cosas buenas de algunos de los blogueros de Substack, pero somos muy selectivos. No creo que tengan capacidad para mover las cotizaciones, pero sí pueden mover la narrativa o el debate en torno a un valor”.

El rol de la gestión pasiva

Sin embargo, atribuir las dinámicas bursátiles simplemente al comportamiento más o menos irracional de los inversores minoristas supone tomar la parte por el todo. El propio informe de Citadel habla de que en 2026 estamos presenciando “la transformación estructural de los mercados de valores” y aporta conclusiones sobre cuáles son las principales fuerzas que están moviendo hoy los mercados: “La concentración, la inversión pasiva, la participación de los pequeños inversores, el apalancamiento y la volatilidad ya no son tendencias independientes. En conjunto, determinan cada vez más cómo fluye el capital, cómo se fijan los precios y cómo se transfiere el riesgo”.

De este conjunto de tendencias interconectadas merece la pena destacar el rol creciente de la gestión pasiva. Según datos de ETFGI recogidos en su informe Global ETFs Industry Landscape Insights, el sector mundial de los ETF alcanzó en el primer semestre la cifra récord de 23,09 billones de dólares estadounidenses, y las entradas netas registraron un máximo histórico de 1,33 billones de dólares estadounidenses.

Desde M&G, Fabiana Fedeli alerta de que este cambio de dinámicas está provocando a su vez cambios en la forma de invertir de los inversores institucionales: “Tenemos una serie de clientes que nos han pedido empezar a mover algo de dinero de pasivo a activo en áreas donde creemos que podemos conseguir más retornos activamente”. La experta pone como ejemplo que, en lo que va de año, los retornos de las Siete Magníficas se han situado entre el 6 y el 7%, mientras que haber invertido en los 300 valores de mayor tamaño del S&P 500 “habría generado más del doble”. “Olvídese de la inversión indexada. El alfa real se puede conseguir con el stock picking”, afirma rotundamente.

Fedeli añadió que los asset owners más sofisticados también están cambiando su asset allocation, pasando de una asignación estratégica a una asignación que catalogó como “total portfolio allocation”: mientras que en una asignación estratégica lo habitual es tener una serie de bloques de activos a los que se asignan distintos pesos, en este nuevo tipo de carteras las asignaciones son mucho más dinámicas y no están ancladas a índices, sino que se establecen objetivos de retorno absoluto en función de las necesidades del inversor. “Es una forma más difícil de invertir, pero muchos de nosotros nos estamos adaptando gradualmente. La realidad de hoy es que nos hemos ido de la inversión pasiva y que hay más capacidad para ser más granulares”, concluyó la experta.

El peso del factor momento

“Estamos en un mercado de momento: cuanto más sube algo, más tiende a subir después. Estos mercados son muy lucrativos, porque capturan tendencias a largo plazo muy importantes, sobre todo si hay apalancamiento… y estamos en niveles máximos de apalancamiento”, afirma Víctor de la Morena, CIO de Amundi Iberia, que puntualizó que se refería principalmente a dinero institucional.

Durante una presentación de perspectivas para el segundo semestre de la firma en Madrid, De la Morena explicó que esta combinación de factor momento y apalancamiento está contribuyendo a que los inversores multipliquen sus ganancias en los momentos de subida, “pero generan tremendas volatilidades, porque cuando se rompen esas tendencias, los recortes son brutales”.

De la Morena alerta de que parece que los inversores ya están “acostumbrados a este tipo de mercado” en los que se pueden ver grandes oscilaciones – de hecho, se están registrando niveles de volatilidad jamás vistos en el Nasdaq-, pero esta combinación de momento y apalancamiento está generando “mucha distorsión”.

Kriti Gupta, estratega de inversión global de J.P. Morgan Private Banking, y Nick Roberts, gestor, comentan lo obvio, que hoy es la IA la que está acaparando todo el momento: «Los inversores no solo están comprando acciones de las empresas que adoptan esta tecnología, sino que también están aprovechando la escasez relacionada con su desarrollo. Esto incluye las GPU, la memoria, los equipos de red, la generación de energía, la infraestructura de la red eléctrica, la refrigeración, los transformadores, el cobre, las turbinas de gas y la capacidad de los centros de datos. Esta tendencia se ha producido a expensas del software empresarial y los servicios comerciales».

Ambos expertos constatan que el rendimiento superior de este grupo ganador está siendo histórico en lo que va de año, y señalan que la dispersión interna del factor momento está en su nivel más alto desde 1990: «Mientras que una cesta de acciones estadounidenses de gran capitalización no relacionadas con la IA ha subido un 3,5 % este año, una cesta vinculada a los centros de datos de IA ha obtenido una rentabilidad del 47 %. El índice de referencia MSCI USA Momentum ha subido un 43 % desde el mínimo del S&P 500 registrado el 30 de marzo, lo que supone un repunte más del doble que el del índice», señalan.

El último test a esta dinámica son las OPVs anunciadas para este año. El exitoso debut de SpaceX ya ha supuesto un aporte extra de demanda, aunque De la Morena puntualiza que “desde el año 2000, nadie le había exigido al mercado tanto dinero”. El experto insistió en la necesidad de vigilar “muy de cerca” estos “exámenes al mercado” para determinar “hasta qué punto ese apetito no son especulaciones, sino que es inversión material”.

Respecto a las OPVs anunciadas a la vuelta del verano – Anthropic y OpenAI-, De la Morena termina con esta advertencia: “Lo que se avecina puede ser una avalancha de dinero, y ese dinero tiene que salir de algún lado: o bien sale de otros activos, o bien sale de liquidez y ahorro… o bien se pide crédito para ello”.