Los últimos años han ido acumulando voces de preocupación en el coro del mercado de venture capital en cuanto a la velocidad de los exits. Los ciclos de las compañías, muestra la experiencia internacional, se están alargando, muchas veces más allá de los plazos de los fondos que canalizan capital a la clase de activos. Y América Latina no es la excepción.

Un estudio realizado por las firmas especializadas Startuplinks y Cuantico VP, analizando la visión de 126 fondos, CVCs, family offices e inversionistas ángel –en el marco de su Latam VC Confidence Index anual–, muestra que un 73,8% de los encuestados ubica a “falta de salidas” entre los tres principales riesgos en la región. Le siguieron la inestabilidad política (57,1%) y la retirada de los LPs (44,4%).

A esto se suma que los inversionistas no se ven muy optimistas con la dinámica de desinversión actual. Al ser consultados sobre qué tan favorable es el entorno de exits en América Latina ahora, un 46,8% lo calificó como “desfavorable” y un 15,9% como “muy desfavorable”. En contraste, sólo un 11,9% lo ve como “favorable”.

Por el lado de las startups, comparten la preocupación. Un sondeo conjunto realizado a 49 fundadores de empresas latinoamericanos –relacionado con el Startuplinks Confidence Index– reveló que el 49% tiene a la falta de salidas como uno de los tres riesgos que más les preocupan. Le siguieron una baja participación de institucionales locales (46,9%) y la inestabilidad política (38,8%).

Eso sí, el reporte recalcó que el perfil de liquidez de la clase de activos no es un problema. “La iliquidez en el venture latinoamericano no es un defecto que hay que mitigar. Es el mecanismo a través del cual el capital paciente se convierte en retornos descomunales”, indicaron las firmas en su reporte.

Campo de compradores estratégicos

Según cifras recopiladas por Dealroom, 2025 trajo un aumento en la actividad de exits respaldadas por VC. El año pasado cerró con 63 negocios registrados, por un total de 4.900 millones de dólares, en la región. Esto representa una marcada alza en el monto, ya que 2024 anotó 62 negocios, por 1.800 millones de dólares.

En este entorno, los campeones de las ventanas de desinversión del capital de riesgo son las compras corporativas. Del total del año, un 67% de las salidas fueron a través de M&A, destacaron Startuplinks y Cuantico VP, mientras que un 27% correspondió a fondos de secundarios y el 7% restante a SPACs. El monto promedio de las transacciones de M&A fue de 405 millones de dólares en el período, agregaron.

El estudio reveló que la liquidez en el mundo del capital de riesgo latinoamericano depende más de las adquisiciones corporativas que de los mercados públicos, con una actividad mínima de IPOs.

En este contexto, los compradores estratégicos están en el corazón del mercado. Nueve de cada diez negocios de fusión y adquisición en la región los involucraron. Además, entre los diez compradores más activos, por valor, siete corresponden a compradores estratégicos: Prosus, Wellhub, Totvs, Visma, Serasa Experian, Sem Parar/Corpay, Evertex y Klar.

En contraste, sólo dos son firmas de private equity (Warburg Pincus y Partners Group) las que figuran en la lista y una sola SPAC (Cantor Equity Partners II).

VC en América Latina

Mirando la industria como un todo, si bien sigue lejos de las cifras récord de 2021, el VC latinoamericano logró atraer más capital el año pasado. El número agregado pasó de 3.627 millones de dólares, levantados en 694 rondas de financiamiento, en 2024, a 4.126 millones de dólares, levantados en 681 rondas, en 2025.

En el desagregado, no sorprende que la dinámica esté concentrada principalmente en Brasil, la primera economía de la región. El país registró un 52,9% del capital recaudado en América Latina, con 2.032 millones de dólares repartidos entre 363 transacciones.

En segundo lugar está México. Con 980 millones de dólares, captado en 86 negocios, el país norteamericano representó un 25,5% del mercado en 2025.

“Juntos, estos países concentran el 78,5% de toda la inversión de venture capital en la región, dejando a los otros mercados como actores secundarios”, destacó el reporte de Startuplinks y Cuantico VP.

El top 5 lo completan Chile, con un total de 249 millones de dólares recaudados; Colombia, con 224 millones de dólares; y Argentina, con 172 millones de dólares.

El tiempo corre incontenible; el próximo jueves 11 de junio rodará el balón en el juego inaugural del Mundial de Fútbol 2026 en Ciudad de México, y solo un día después se jugará el primer partido en Estados Unidos, concretamente en los Ángeles, donde debutará la selección de ese país.

Sin embargo, en el caso de los aficionados de México y de Latinoamérica en general, existe un desafío logístico sin precedentes: la saturación del sistema consular de los Estados Unidos. Con tiempos de espera para visas de turista (B1/B2) que ya alcanzan mediados de 2027 en los consulados estadounidenses de Monterrey y Ciudad de México.

La FIFA, en coordinación con el gobierno de Estados Unidos, ha implementado un mecanismo para agilizar en la medida de lo posible las citas para el trámite de visas (FIFA Pass), con un contingente adicional de más de 400 funcionarios consulares. No obstante, es importante señalar que el FIFA Pass no es una categoría de visa, sino un mecanismo de Cita Acelerada (Expedited Appointment).

En realidad, el proceso de entrevista sigue siendo igual de riguroso, los oficiales consulares buscarán verificar no sólo la autenticidad de los boletos adquiridos en canales oficiales, sino la solvencia económica del viajero y sus lazos de retorno a sus países de origen.

El FIFA Pass está convirtiéndose ya en el único recurso para obtener visa al mundial para los juegos que se desarrollarán en Estados Unidos; por eso BAI Capital, firma de inversiones globales y cumplimiento migratorio, sugiere tres factores clave que garantizan la seriedad y aumentan la probabilidad de éxito para el trámite de visa en la embajada estadounidense:

Juego limpio con los datos (precisión administrativa): es imperativo que la información registrada en el portal de la FIFA sea idéntica a la del formulario DS-160. Cualquier discrepancia técnica, por mínima que sea, es motivo para que el sistema cancele la prioridad de la cita, obligando al solicitante a regresar a la fila de espera regular.

Acreditación de solvencia y arraigo: el oficial consular evaluará que el solicitante tenga los recursos suficientes para costear un viaje de alto impacto económico y, sobre todo, que mantenga vínculos sólidos en México o en el país de Latinoamérica que se trate. Presentar documentación clara sobre su situación laboral, empresarial o patrimonial es el factor determinante para confirmar que el propósito del viaje es estrictamente de entretenimiento y temporal.

Gestión de logística familiar: para quienes viajan en grupo, el beneficio del FIFA Pass puede extenderse a cónyuges e hijos menores de edad. La recomendación es realizar la solicitud de forma conjunta para asegurar que todo el núcleo familiar obtenga la entrevista en la misma fecha, evitando que la aprobación de uno dependa de la disponibilidad del resto en citas separadas.

De acuerdo con la fuente, estos serán los estadios de más alta demanda durante el torneo que iniciará en junio.

MetLife Stadium (Nueva York/Nueva Jersey): será la sede de la Gran Final. Es el punto de mayor demanda global y donde el escrutinio de seguridad será máximo.

AT&T Stadium (Dallas/Arlington): es un estadio icónico (el hogar de los Cowboys) y será una de las sedes con más partidos (9 en total), incluyendo una semifinal. Por su cercanía geográfica, es de las más buscadas por los mexicanos.

Mercedes-Benz Stadium (Atlanta): sede de la otra semifinal. Un estadio ultra moderno que representa la vanguardia arquitectónica.

Hard Rock Stadium (Miami): el epicentro donde late el corazón latino del Mundial; sede de siete encuentros clave y puente estratégico para los negocios del continente.

SoFi Stadium (Los Ángeles): el estadio más caro del mundo y sede del debut de la Selección de EE.UU.

Durante el último año 2025, gran parte de la atención del mercado se ha centrado en el oro y la plata. Mientras los inversores debatían sobre los flujos de refugio seguro, las compras de los bancos centrales y los riesgos inflacionarios, el cobre se ha revalorizado discretamente. Desde principios de año, su precio ya ha subido alrededor de un 4%, tras un aumento proyectado de alrededor del 40% para 2025. Los analistas ahora creen que la demanda podría superar la oferta durante la próxima década.

A finales del siglo XIX, cuando Thomas Edison electrificaba las ciudades, utilizó el cobre para transportar electricidad desde las centrales eléctricas hasta los hogares, las fábricas y las calles. Desde entonces, este metal se ha convertido en una piedra angular de las economías modernas, omnipresente en la energía, la industria, el transporte y las comunicaciones. Hoy, su papel es más crucial que nunca. El cobre es fundamental para la electrificación, la infraestructura de inteligencia artificial, los vehículos eléctricos y las tecnologías de defensa. Sin embargo, la escala y la velocidad de esta transformación están poniendo a prueba la producción mundial. Según S&P Global, sin inversiones masivas, el mercado podría enfrentar un déficit de alrededor de 10 millones de toneladas de cobre para 2040.

Los precios récord del cobre reflejan un cambio estructural en la demanda

A principios de este año 2026, los precios del cobre alcanzaron nuevos máximos históricos en la Bolsa de Metales de Londres (LME), acercándose recientemente a los 13.407 dólares por tonelada métrica. Desde principios de año, el cobre ha subido alrededor de un 3%, tras un aumento proyectado de alrededor del 40% para 2025.

Sin inversiones masivas, el mercado podría enfrentar un déficit de alrededor de 10 millones de toneladas de cobre para 2040

Históricamente, el cobre siempre ha sido una materia prima cíclica, fuertemente vinculada al crecimiento global, particularmente en la construcción y la manufactura. Durante anteriores mercados alcistas, los precios tendían a caer en cuanto el crecimiento se desaceleraba o se reponían las reservas. Sin embargo, esta vez, los impulsores de la demanda parecen más sostenibles. Una parte creciente del consumo de cobre ahora está impulsada por la electrificación a largo plazo, que es menos sensible a las fluctuaciones económicas a corto plazo.

El cobre sigue siendo un material esencial para la conductividad eléctrica. Transmite energía eficientemente, resiste la corrosión, posee propiedades antimicrobianas naturales y conserva sus características incluso después de múltiples ciclos de reciclaje. Las alternativas son limitadas. El aluminio, a menudo promocionado como sustituto, conduce la electricidad con solo el 60% de la eficiencia del cobre. Por lo tanto, los cables deben ser más gruesos y, a menudo, mejor aislados para compensar esta menor conductividad y una disipación de calor menos eficiente.

Según S&P Global, se espera que la demanda mundial de cobre aumente aproximadamente un 50% para 2040, pasando de aproximadamente 28 millones de toneladas actuales a casi 42 millones de toneladas. Este crecimiento estará impulsado por cuatro factores principales: la demanda económica básica, la transición energética, la inteligencia artificial y los centros de datos, y la modernización de la defensa. La demanda económica básica y los usos relacionados con la transición energética seguirán siendo los principales impulsores, y Asia por sí sola representará el 60% de este aumento.

Tres cuartas partes del cobre consumido a nivel mundial se utilizan en aplicaciones eléctricas: generación, transmisión y distribución de electricidad, electrónica y equipos eléctricos. La construcción sigue siendo el mercado más importante. El cobre se utiliza en el cableado, la fontanería, la calefacción, el aire acondicionado y las reformas, lo que garantiza una demanda estable incluso cuando el crecimiento se ralentiza.

La transición energética está impulsando aún más esta demanda. La electrificación del transporte y las redes eléctricas está incrementando el uso del cobre en toda la economía. Los vehículos eléctricos son un factor clave de esta tendencia; utilizan casi tres veces más cobre que un coche convencional debido al cableado, las baterías, la electrónica de potencia y los motores eléctricos adicionales.

En los últimos años, la inteligencia artificial y los centros de datos se han convertido en nuevos motores de crecimiento. Según S&P Global, la demanda de cobre para centros de datos podría aumentar de aproximadamente 1,1 millones de toneladas en 2025 a 2,5 millones de toneladas para 2040. Esta demanda se debe principalmente a la distribución interna de energía, los sistemas de refrigeración y las conexiones a la red eléctrica. Se espera que los centros de entrenamiento de IA por sí solos representen más de la mitad de la demanda relacionada con los centros de datos para finales de la década.

Las tecnologías emergentes podrían aumentar aún más la demanda. Los robots humanoides, aún en sus primeras etapas, consumen cantidades significativas de cobre. Un robot humanoide típico contiene entre 4 y 8 kg de cobre para sus motores.

Cables, sensores, baterías y componentes electrónicos. Incluso con una adopción limitada, el impacto en la demanda sigue siendo significativo.

Una parte creciente del consumo de cobre ahora está impulsada por la electrificación a largo plazo, que es menos sensible a las fluctuaciones económicas a corto plazo

La defensa es otro sector donde el cobre desempeñará un papel clave. Las tensiones geopolíticas y la electrificación de los sistemas militares están impulsando un mayor gasto y una implementación más rápida de nuevas tecnologías. El cobre se utiliza ampliamente en equipos e infraestructuras militares por su fiabilidad en electricidad, comunicaciones y propulsión. Su importancia estratégica hace que estas inversiones sean casi inevitables. En la cumbre de la OTAN de 2025 en La Haya, los estados miembros decidieron aumentar su gasto en defensa al 5% del PIB. La demanda de cobre en este sector podría alcanzar casi un millón de toneladas anuales para 2040, tres veces más que en la actualidad.

Una oferta escasa e inflexible

La demanda mundial de cobre sigue creciendo, pero la oferta tiene dificultades para mantener el ritmo. Los yacimientos existentes están envejeciendo y, sin un aumento significativo de la capacidad de producción, el déficit podría alcanzar los 10 millones de toneladas para 2040. Cerrar esta brecha será un desafío durante las próximas décadas. Los materiales sustitutos no son una solución viable, dada la excepcional conductividad, durabilidad y capacidad de reciclaje del cobre sin pérdida de calidad.

Con el tiempo, los yacimientos de cobre se están agotando, la extracción se está volviendo cada vez más compleja y los yacimientos más fácilmente explotables ya se han extraído o se están explotando. Como resultado, los costos están aumentando y las empresas mineras se enfrentan a crecientes restricciones regulatorias, incluyendo trámites de permisos más engorrosos, así como a una creciente oposición ambiental de las comunidades locales. Estas vulnerabilidades han provocado repetidas interrupciones en los últimos años.

Los vehículos eléctricos son un factor clave de esta tendencia; utilizan casi tres veces más cobre que un coche convencional debido al cableado, las baterías, la electrónica de potencia y los motores eléctricos adicionales

Freeport-McMoRan ha declarado fuerza mayor en su mina Grasberg, la segunda mina de cobre más gran- de del mundo, que representa aproximadamente el 4% de la producción mundial. No se prevé una recuperación completa antes de 2027. Se prevé que las interrupciones del suministro continúen este mes tras la huelga en la mina Mantoverde de Capstone Copper en Chile.

Si bien se han descubierto muchos yacimientos prometedores, su desarrollo debe acelerarse para satisfacer la creciente demanda de cobre. Sin embargo, muchos de estos proyectos podrían no materializarse nunca debido a su baja rentabilidad con los precios o las tecnologías actuales.

El reciclaje desempeña un papel fundamental en el suministro de cobre, pero no puede cubrir la escasez por sí solo. A diferencia de algunos metales, el cobre reciclado conserva todas sus propiedades, lo que lo hace casi idéntico al cobre virgen. Con su creciente uso en la industria, cada vez se podrá recuperar más chatarra al final de la vida útil de los equipos. Se proyecta que los residuos de cobre crecerán aproximadamente un 4% anual, superando los 15 millones de toneladas para 2040. Según S&P Global, si la tasa de reciclaje aumenta del 50% en 2025 al 66% en 2040, el cobre reciclado podría añadir aproximadamente 6 millones de toneladas al suministro total.

Para que el reciclaje se expanda, se necesita una infraestructura de recolección y procesamiento más eficiente. En comparación con el cobre extraído, el cobre reciclado es más flexible, pero las políticas públicas serán cruciales para su expansión global. Varias regiones, como Estados Unidos, la Unión Europea y China, ya han establecido objetivos de reciclaje y están apoyando el desarrollo de infraestructura. Estas medidas buscan aumentar el suministro de cobre reciclado y, al mismo tiempo, reducir el impacto ambiental. Con mejores métodos de procesamiento, el reciclaje podría representar al menos un tercio del suministro mundial de cobre para 2040.

El reciclaje desempeña un papel fundamental en el suministro de cobre, a diferencia de algunos metales, el cobre reciclado conserva todas sus propiedades

La fundición y refinación de cobre se concentran principalmente en China, lo que la convierte en un eslabón estratégico en la cadena de suministro global. China controla una parte importante de la capacidad mundial (aproximadamente 12 millones de un total de 29 millones de toneladas) y continúa expandiendo su influencia, lo que incrementa aún más la concentración del sector. Los márgenes de beneficio en el procesamiento se están volviendo cada vez más frágiles debido a la disminución de los costos de procesamiento y refinación, así como a las variaciones regionales en costos y regulaciones. Esta alta concentración, que representa entre el 40% y el 50% de la capacidad mundial, aumenta la vulnerabilidad del mercado y el riesgo de perturbaciones geopolíticas.

Por todas estas razones, los gobiernos consideran las cadenas de suministro de minerales un asunto estratégico. La carrera por asegurar un suministro confiable se está intensificando, no solo por la escasez de estos recursos, sino también por el control de las etapas de refinación y procesamiento. Con China dominando eslabones clave de la producción, países y regiones como la Unión Europea buscan diversificar sus fuentes y desarrollar sus capacidades locales. Nuevas colaboraciones internacionales y la creciente participación de los fondos soberanos de inversión están permitiendo así la implementación de soluciones para asegurar y diversificar el acceso a estos recursos esenciales, convirtiendo el suministro de cobre en un factor clave para el liderazgo tecnológico y el poder económico.

Conclusión: una carrera global por metales críticos

El mundo está entrando en una nueva era donde las energías renovables, los vehículos eléctricos, la inteligencia artificial, los centros de datos y la defensa impulsan una demanda global explosiva de cobre, un metal esencial para la electrificación. Las tecnologías emergentes, desde la electrificación de la defensa hasta la robótica, también contribuyen a este auge.

Las tecnologías avanzadas deberían acelerar aún más esta tendencia. Este auge de la electrificación está superando el aumento de la oferta de cobre. Esta carrera no se limita solo a la extracción, sino también a las etapas intermedias que garantizan la calidad y el valor de estos minerales. China domina la refinación de cobre y la producción de imanes, lo que supone un riesgo significativo para las cadenas de suministro globales. Regiones como la Unión Europea están lanzando iniciativas para asegurar fuentes alternativas y desarrollar sus capacidades locales.

Tribuna de Charles-Henry Monchau, director de inversiones y miembro del Comité Ejecutivo de Syz Group

Foto cedidaDe izq a der: Jorge Díaz, Rodrigo Pace y Jesús Martin del Burgo

Tiempos de cambio se viven en la operación de Principal Financial Group en América Latina. En línea con sus directrices globales, el grupo financiero está llevando a cabo un plan regional para potenciar el negocio institucional, incluyendo reforzar el equipo en el continente con profesionales de alto nivel en posiciones clave.

Los movimientos más recientes han sido el reclutamiento de dos pesos pesados para las ventas en dos enclaves en Sudamérica. Jorge Díaz tomó el cargo de Institutional Sales Director para la región andina, aportando una década de experiencia en Vinci Compass, mientras que Rodrigo Pace asumió el mismo cargo para Brasil, después de pasar cuatro años en el área de ventas institucionales de Franklin Templeton.

Estas contrataciones se suman a la de un nuevo Managing Director y Head de Institutional Coverage para América Latina, Jesús Martin del Burgo, quien desembarcó en la compañía a inicios del año tras pasos por Santander y DWS Group.

“Estos nombramientos responden a una decisión estratégica enfocada en fortalecer el negocio institucional como uno de los principales motores de crecimiento de Principal Asset Management en América Latina, apoyándonos en talento con experiencia relevante a nivel global y profundo conocimiento de los mercados locales”, explica Fernando Torres, Executive Managing Director de Asset Managementpara la región, a Funds Society.

Dentro de este marco, la compañía está avanzando hacia formar una estructura regional con un enfoque integrado por segmentos de negocios, más que uno organizado por países.

Torres tomó el mando regional del negocio de asset management en octubre del año pasado, momento en que Principal estableció un modelo con dos liderazgos. Horacio Morandé quedó a cargo de Wealth y Soluciones Corporativas y, luego, Del Burgo se sumó, trasladándose a México y asumiendo una función creada en el momento: líder regional del negocio institucional.

Es bajo el liderazgo de este ejecutivo, explica Torres, que se articuló una red de responsables en mercados clave de América Latina. Ana Lorrabaquio quedó en su posición de Head del negocio institucional en México, Pace tomó el mando en Brasil y Díaz en la región andina. “Esta estructura refleja nuestro enfoque en atraer y consolidar talento de alto nivel como parte de nuestra estrategia de crecimiento, combinando dirección estratégica regional con ejecución local en cada mercado”, recalca Torres.

Apostando por los institucionales

Estos cambios organizacionales que han estado impulsando van en pos de la apuesta que están haciendo por el segmento institucional, el que el ejecutivo describe como “uno de los principales vectores de crecimiento para Principal Asset Management en América Latina”.

El encanto, relata Torres, es que es un segmento de gran escala y con relaciones de largo plazo profundas entre la gestora y los inversionistas. “Se trata de un segmento que demanda soluciones de inversión sofisticadas, mandatos a la medida y acceso a una amplia gama de activos, incluidos mercados privados”, explica.

Además, en la firma ven una tendencia estructural en la región: fondos de pensiones, aseguradoras y otros actores institucionales están aumentando su exposición a estrategias más diversificadas y orientadas al largo plazo. “Esto está elevando el nivel de sofisticación del mercado y abre una oportunidad relevante para gestores con capacidades globales y ejecución local”, comenta el Executive Managing Director de Asset Management.

Con todo, el objetivo del grupo financiero es consolidar una propuesta más en el mercado latinoamericano, incrementando los activos bajo gestión y fortaleciendo su posicionamiento en segmentos clave, donde el negocio institucional es “prioritario”.

“Estamos enfocando nuestros esfuerzos en fortalecer este segmento, tanto en capacidades como en talento, con el objetivo de consolidarnos como un socio estratégico de largo plazo para nuestros clientes institucionales en la región.

El diseño de la plataforma

Esto es lo que ha inspirado al grupo financiero internacional a perseguir un diseño que apalanque sus capacidades globales –con una plataforma de inversiones en renta fija, renta variable y alternativos– con su estructura regional y presencia local. El norte, según Torres, es evolucionar a convertirse en una plataforma de gestión de activos más integrada y con mayor capacidad de crecimiento. El foco, explica, está en “fortalecer capacidades clave, comerciales, de producto y de activos privados, y en seguir incorporando talento especializado que nos permita escalar el negocio con mayor profundidad”.

Por lo mismo, las recientes contrataciones de alto nivel de la firma apuntan a reforzar la experiencia en el segmento institucional, con profesionales de trayectoria.

A futuro, el equipo podría seguir creciendo, según señala el líder regional de Asset Management. “Seguiremos fortaleciendo el equipo de manera selectiva, en función de las prioridades estratégicas del negocio y de las capacidades necesarias para sostener su crecimiento”, adelanta.

Las áreas clave a consolidar son distribución institucional, desarrollo de producto y activos privados, entre otras.

“Más que crecer por volumen, buscamos construir un equipo con el perfil adecuado para esta nueva etapa, alineado a una visión de largo plazo y a la evolución del negocio en la región”, concluye Torres.

Foto cedidaMarco Giordano, Investment Director de Wellington Management.

En opinión de Marco Giordano, Investment Director de Wellington Management, mucho se ha hablado de política monetaria y poco de política fiscal. Según su visión, el cambio de foco es clave: “Estamos en un momento en que, a menos que suframos un crack de petróleo, los principales bancos centrales están más centrados en la narrativa que en la acción. En cambio, la política fiscal va a ser mucho más activa. Entraremos en una fase en la que debemos entender las políticas fiscales de los diferentes países para comprender el mercado de renta fija y la política monetaria”.

En el contexto actual marcado por la geopolítica y la guerra entre EE.UU. e Irán -con el aumento del precio del petróleo y el gas como principal consecuencia en los mercados- para Giordano, el riesgo real de la inflación está en la potencial reacción de los gobiernos de cara a un shock inflacionista. “Ahora mismo es el precio del petróleo lo que podría llevarnos a un shock inflacionista, pero para mí lo relevante es el impacto que tienen las medidas que tomen los países ante un shock de este tipo. Es decir, que se repita lo que vimos en 2022, gobiernos aprobando con grandes medidas sin targets específicos y mayor emisión de deuda pública, ante un nivel de inflación por encima del 2%”, aclara. En este sentido, el director de inversiones de Wellington Management considera que los inversores no están teniendo en cuenta esta lectura sobre la inflación y no están preparando sus carteras.

Deuda pública: en qué parte de la curva emitir

Según su análisis, este aumento del déficit público ha coincidido con un importante desapalancamiento de las familias y de las empresas, lo cual ha cambiado en gran medida las oportunidades del mercado de renta fija. “En términos de deuda pública, es cierto que hay una potencial diferenciación entre los distintos países. Y esto ocurre en un momento en el que, mientras la inflación se mantenga en torno al 2%, va a ser difícil que los bancos centrales intervengan y absorban esa deuda. Sin embargo, lo más interesante es el siguiente paso: ¿en qué momento los mercados van a exigir un ajuste del gasto público y cómo lo van a hacer? Para mí, este es el elefante en la habitación para el mercado de renta fija”, afirma Giordano.

En este sentido, el Investment Director de Wellington apunta directamente a EE.UU. En su opinión, el país tiene un déficit estructuralmente muy alto -acorde a un periodo de crecimiento negativo-, en la parte final del actual ciclo económico, que está siendo muy largo. “Diría que esto es posible por varios motivos, pero los principales son que Estados Unidos siempre juega con las reglas del juego diferentes a todos los demás porque su divisa es reserva global, por lo que siempre hay una demanda persistente de activos en dólares. Muestra de ello es que, de momento, los mercados siguen asumiendo estas emisiones del tesoro americano”, comenta.

Una tendencia que ha observado Giordano es que los gobiernos están tomando conciencia de la demanda que existe de emisiones en distintos puntos de la curva por parte de inversores y están ajustando su emisión a ello. “Aunque estamos viendo emisiones estructuralmente más altas por parte de los gobiernos, lo cierto es que están adaptando sus emisiones para que su impacto sea menor y además están buscando otros pools de capital para asumir esas emisiones. Esta tendencia supone una oportunidad para los inversores porque supone un importante potencial de diferenciación entre unos y otros países. Hasta hace poco, no había tanta polaridad ni tanta diferenciación entre emisores, ya sea de deuda pública o de deuda de crédito; pero ahora que vemos tipos de interés más elevados, hay cada vez más diferenciación entre emisiones”, explica.

Crédito: demanda sostenida de yield

Según su visión, como consecuencia de la subida de las tires de la deuda soberana, los spreads del mercado de crédito se han ajustado; sin embargo, la demanda de crédito, tanto de high yield como de investment grade, ha sido considerable. En su opinión, no se trata de complacencia, sino de una demanda persistente de yield. “Muchas carteras a nivel global han estado infraponderadas en renta fija, por lo han visto en el crédito un buen punto de entrada dadas sus atractivas valoraciones, para todo tipo de inversión, ya sea institucional, retail, doméstico o internacional”, explica.

Aunque reconoce que en el contexto actual hay cierta “vulnerabilidad a potenciales shocks exógenos”, considera que las posibles correcciones en el mercado de crédito tienen más que ver con un proceso de “ajuste” hacia niveles más normalizados. En cambio, defiende que estamos empezando a ver una mayor dispersión entre los diferentes sectores: “Si nos fijamos en el índice MOVE (Merrill Lynch Option Volatility Estimate) en 2025, vemos que ha habido cada vez menos volatilidad en los mercados de renta fija, lo cual es un poco contraintuitivo. A mayor ruido y volatilidad geopolítica macro, debería haber más volatilidad en mercados, pues ha sido un poco al revés en 2025. Pero, a partir de enero, y con más fuerza en febrero, empezamos a ver mayor dispersión entre sectores y emisores, generando nuevas oportunidades para los inversores”.

En su repaso sobre la renta fija, Giordano lanza un último mensaje: “La renta fija ha vuelto a las carteras, pero en un entorno totalmente diferente, donde la cartera 60/40 ya no funciona y en donde nos encontramos con mayor presencia de otros activos, como, por ejemplo, los digitales o los de mercados privados”. Pese a este nuevo contexto, Giordano considera que la renta fija es un activo clave para navegar entre la incertidumbre. “A nadie se le escapa que las carteras deben estar diversificadas, pero lo relevante aquí es que la gran variedad de activos que nos ofrece la renta fija permite aportar income y a la vez proteger el capital”, concluye.

El impresionante crecimiento de la inteligencia artificial generativa ha despertado tanto entusiasmo como cautela entre los inversionistas. Empresas como Nvidia, Microsoft y Amazon han experimentado grandes subidas y bajadas en sus precios de acciones, lo que ha llevado a muchos a preguntarse si estamos viendo una burbuja especulativa, como las que hemos visto antes. Para entender mejor los riesgos y oportunidades actuales, vale la pena comparar este frenesí con burbujas tecnológicas del pasado y considerar estrategias de inversión inteligentes para este momento.

Por ejemplo, el profesor Andrew Odlyzko, experto en burbujas especulativas, compara el boom de la IA con el auge del telégrafo y la iluminación eléctrica en el siglo XIX. Al principio, las empresas de telégrafo tuvieron problemas a pesar de las grandes inversiones, logrando beneficios solo después de que la industria se consolidó y terminó la Guerra Civil en Estados Unidos. De manera similar, la emoción inicial en torno a la iluminación con arco eléctrico desapareció cuando la bombilla de Thomas Edison lo superó, lo que llevó a la quiebra a muchas compañías que habían apostado por la tecnología equivocada.

Estos ejemplos históricos muestran que la incertidumbre es común con tecnologías disruptivas. La IA generativa, como el telégrafo y la iluminación eléctrica en su momento, está en una fase crítica. Aunque tiene un gran potencial, aún no está claro cuáles serán sus aplicaciones más rentables, lo que hace difícil saber si las empresas líderes de hoy mantendrán su dominio o serán superadas por nuevas innovaciones.

Otra comparativa interesante está en las diferencias entre el boom actual de la IA y burbujas anteriores, como la de las dot-com a principios de los 2000, cuando en ese entonces las valoraciones de las acciones subieron a niveles insostenibles, y las empresas tecnológicas, aunque costosas, no estaban tan sobrevaloradas.

En los últimos años, han habido menos fondos invertidos en acciones, lo que indica un enfoque más medido en comparación con el entusiasmo desenfrenado de los años 90. Por lo que se puede decir que los inversionistas parecen ser más cautelosos en la actualidad.

Cabe mencionar que muchas de las empresas que lideran la revolución de la IA son negocios bien establecidos y rentables, con ingresos sólidos. Esto es muy diferente de la era dot-com, donde muchas de las nuevas empresas no tenían modelos de negocio probados ni eran rentables.

Pero entonces, ¿cómo deberían los inversionistas enfrentar el mercado de la IA? Aquí podemos destacar 3 claves importantes que los inversionistas deben considerar para tomar buenas decisiones:

1. La diversificación es esencial: Aunque la inteligencia artificial tiene un gran potencial, también conlleva riesgos. Diversificar tus inversiones en diferentes sectores puede ayudar a mitigar estos riesgos y protegerte de posibles pérdidas si el mercado se vuelve volátil. De esta manera, tu portafolio no estará demasiado expuesto a la incertidumbre de un solo sector, como la IA.

2. Buscar asesoría profesional: Dada la complejidad del mercado de la IA y su potencial tanto para grandes ganancias como para caídas repentinas, es vital contar con un asesor financiero experimentado. Un buen asesor te

ayudará a tomar decisiones basadas en fundamentos sólidos en lugar de dejarte llevar por la emoción del momento.

3. Paciencia y perspectiva a largo plazo: El éxito final de la IA probablemente dependerá de la aparición de una aplicación que impulse su adopción masiva y rentabilidad. Así como el correo electrónico se convirtió en el gran éxito inesperado de los primeros días de internet, podría surgir una innovación basada en inteligencia artificial que aún no hemos previsto. Los inversionistas deben ser pacientes y centrarse en el crecimiento a largo plazo en lugar de buscar ganancias rápidas.

Aunque el mercado de la IA hoy en día podría parecer una burbuja especulativa, también está basado en el potencial real de una tecnología que podría transformar el mundo. La mejor estrategia para los inversionistas es diversificar sus portafolios, buscar asesoría financiera profesional y mantener una perspectiva a largo plazo. Aprender de las burbujas pasadas y confiar en expertos puede ayudarte a aprovechar las oportunidades tecnológicas sin caer en las trampas del mercado.

Este enfoque no solo te protege de posibles pérdidas, sino que también te posiciona para aprovechar las oportunidades que surgirán con la próxima ola de innovación tecnológica.

Fuentes: Visual Capitalist, Investing.com, y The Economist.

A 35 años de que México iniciara la construcción de una “nueva banca”, estos intermediarios enfrentan una transformación tan profunda como la que detonó la reprivatización impulsada por el gobierno del entonces presidente Carlos Salinas de Gortari. Aquella reforma no sólo cambió la propiedad de la banca, redefinió su papel en la economía mexicana. Hoy el reto también es mayúsculo y los vientos de cambio parecen incontenibles.

La reprivatización bancaria de hace tres décadas y media fue una respuesta directa a la nacionalización de 1982, considerado uno de los grandes errores históricos en la economía mexicana. Tan grave, que para muchos analistas fue una de las causas directas que hundió en esa década a México en la crisis más profunda que ha vivido este país en la era moderna. Entre 1991 y 1992 se vendieron instituciones clave que permitieron poco a poco restablecer la confianza, en dicho proceso de reprivatización se recaudó alrededor de 12.000 millones de dólares.

El modelo que emergió apostó por: capital privado nacional, modernización operativa y expansión del crédito. Sin embargo, la historia posterior demostraría que la transición no estuvo exenta de costos. La banca privatizada enfrentó rápidamente su primera gran prueba con la crisis financiera de 1994–1995, que derivó en rescates, reconfiguración del sistema y, eventualmente, en la entrada masiva de capital extranjero a finales de los noventa.

Desde entonces, el sistema bancario mexicano evolucionó hacia: mayor solidez regulatoria, concentración en grandes grupos financieros y estabilidad macrofinanciera. Hoy, la banca llega a 2026 en una posición estructuralmente más sólida, incluso con niveles de morosidad históricamente bajos y mejores estándares de capitalización, aunque con desafíos persistentes en profundidad financiera.

Radiografía actual: una banca sólida pero limitada

A 35 años de la reprivatización, el sistema bancario mexicano muestra claras señales de contraste; por ejemplo, cerca de 63% de los adultos tienen acceso a una cuenta, lo que refleja avances en bancarización, pero también rezagos importantes ya que persisten alrededor de 20 millones de personas fuera del sistema financiero formal y el uso de efectivo sigue siendo dominante, limitando el alcance del sistema. En otras palabras, la banca mexicana es estable, pero poco profunda para el tamaño de la economía del país.

El sector bancario mexicano enfrenta una serie de desafíos estructurales reconocidos incluso por los propios protagonistas del sistema:

1. Inclusión financiera: A pesar de avances, millones de mexicanos siguen excluidos, sobre todo en el interior del país. El reto consiste en integrar a población sin historial crediticio ni acceso formal.

2. Reducción del uso de efectivo: El efectivo sigue siendo dominante, lo que limita la trazabilidad, el crédito y la productividad.

3. Competencia fintech: Los nuevos jugadores digitales están captando segmentos desatendidos con modelos más ágiles, el sistema bancario tradicional es cada vez menos utilizado, los modelos bancarios con sucursales físicas enfrentan una crisis que amenaza con desaparecerlos.

4. Regulación vs innovación: La tecnología avanza más rápido que el marco regulatorio, generando tensiones en supervisión y desarrollo. La obsolescencia del marco regulatorio en México ha generado lagunas legales que de vez en cuando provocan riesgos adicionales moderados, pero riesgos al fin.

5. Profundización del crédito: México sigue teniendo niveles de crédito al sector privado relativamente bajos frente a otras economías; una economía sin crédito o con poco crédito, es una economía con bajo crecimiento presente y futuro.

Treinta y cinco años después, la “nueva banca” que surgió de la reprivatización vuelve a estar en un punto de inflexión. Si en los noventa el reto fue pasar del Estado al mercado, hoy el desafío es pasar del banco tradicional al ecosistema digital e inclusivo. El desenlace de esta nueva transición definirá no sólo el futuro del sistema financiero, sino también su capacidad para impulsar el crecimiento económico de México en las próximas décadas.

Hoy, después de aquel histórico proceso de reprivatización bancaria impulsado por el gobierno de Carlos Salinas de Gortari, el sistema financiero mexicano presenta una combinación poco común en economías emergentes: alta solidez macroprudencial con baja profundidad crediticia.

En 2026, la banca mexicana exhibe fundamentos robustos: Índices de capitalización (ICAP) consistentemente por encima de requerimientos regulatorios; Índice de morosidad (IMOR) en niveles históricamente bajos; Amplia liquidez estructural y Supervisión alineada con estándares de Basilea III.

Sin embargo, estos indicadores conviven con una baja intermediación financiera: crédito al sector privado como proporción del PIB significativamente inferior al de economías comparables; alta concentración de activos en pocos intermediarios y penetración limitada del crédito en segmentos PyME y población no bancarizada. Este desequilibrio refleja un sistema más orientado a estabilidad que a expansión crediticia.

Nuevo entorno competitivo: fintech y desintermediación

El sistema bancario mexicano enfrenta una presión creciente derivada de la digitalización, con la entrada de neobancos y fintech con modelos asset-light, expansión de pagos digitales (SPEI, CoDi) y el uso intensivo de analítica de datos y scoring alternativo. Estos actores están atacando segmentos históricamente desatendidos, reduciendo barreras de entrada y presionando spreads, costos operativos así como modelos tradicionales de captación y colocación. El fenómeno apunta hacia una desintermediación parcial del sistema bancario tradicional.

Los retos estratégicos son claros: Profundización financiera sin deterioro de cartera; expandir crédito manteniendo disciplina prudencial; inclusión con rentabilidad; incorporar segmentos de alto riesgo relativo sin comprometer ROE; transformación digital; migrar hacia modelos híbridos (banca + tecnología) con eficiencia operativa; competencia y regulación; equilibrar piso parejo entre banca tradicional y fintech; concentración de mercado y reducir barreras estructurales que limitan la competencia efectiva.

Perspectiva: ¿nuevo cambio de régimen?

A 35 años de la reprivatización, la banca mexicana enfrenta un posible segundo cambio estructural; la primera gran transformación moderna en la década de los noventa le otorgó solidez y marco institucional, mientras que la transformación actual enfrenta el reto de llevarla a un cambio de modelo operativo, tecnológico y competitivo.

No se trata de un reto menor, la banca de México debe transitar de un sistema sólido pero limitado, hacia uno más profundo, inclusivo y competitivo, pero sin comprometer la estabilidad que ha caracterizado al sector en las últimas tres décadas. En ese sentido, la banca mexicana se encuentra nuevamente en un punto de inflexión, donde la capacidad de adaptación definirá su relevancia en el ecosistema financiero del futuro.

Pero, los analistas coinciden en que el principal dilema estructural de la banca mexicana es cómo expandir el crédito sin comprometer la calidad de los activos, en un entorno donde el sistema ha privilegiado históricamente la estabilidad. Tras la crisis de 1994–1995, la banca (ahora mayoritariamente en manos de grupos globales) internalizó una cultura de riesgo conservadora con modelos de crédito basados en scoring tradicional, fuerte dependencia de historial formal y segmentación estricta de clientes.

El resultado: IMOR bajo (cartera sana), ROE relativamente alto, impulsado por spreads, pero crecimiento crediticio limitado. ¿Cómo romper este equilibrio sin generar un deterioro sistémico?.

La respuesta parcial parece estar en las fintech y neobancos, intermediarios que han demostrado que es posible servir a segmentos masivos con estructuras ligeras (asset-light), así como construir modelos rentables basados en volumen y datos. Sin embargo también es un hecho que no será una transición fácil ni exenta de riesgos. factores como la presión sobre los márgenes del negocio, la regulación asimétrica, el riesgo reputacional en segmentos vulnerables, así como la ciberseguridad, tendrán mucho que ver en el éxito-

El sistema financiero mexicano se enfrenta a una redefinición de su función: de intermediarios tradicionales a plataformas de servicios financieros digitales. La inclusión ya no es solo un objetivo social, sino un vector de crecimiento estructural.

Los retos están profundamente conectados: Más inclusión, más profundidad financiera, mejor medición de riesgo e inclusión rentable. A A 35 años de la reprivatización el sistema enfrenta un desafío más sofisticado: crecer sin perder estabilidad y expandirse sin perder rentabilidad.

La banca mexicana hoy

La banca en México ha sentado las bases en las últimas décadas para su crecimiento, pero sobre todo para su estabilidad, las cifras lo reflejan.

En 2025 el sistema bancario mexicano generó utilidades por 304.400 millones de pesos (16.911,11 millones de dólares), ligando cinco años de máximos históricos en este rubro, con un crecimiento real anual de 1,1%. En el país operan 51 bancos, pero existe una elevada concentración del sistema ya que solamente 7 instituciones están consideradas como sistémicas ya que concentran la mayor parte del mercado, mientras que apenas 9 bancos generan el 83% de las utilidades.

Para efectos prácticos, estamos frente a un sistema bancario oligopólico con alta concentración de ingresos y activos.

Si analizamos la profundidad financiera los contrastes en el sector son evidentes; el crédito al sector privado equivale al 37% del PIB, ha crecido pero todavía está muy por debajo de las principales economías de la OCDE.

Así, a 35 años de la reprivatización todos los análisis coinciden. La banca mexicana es un sistema altamente rentable y estable, pero estructuralmente poco profundo. El reto hacia adelante no es estabilidad (ya lograda), sino: escala de crédito, inclusión financiera y transformación digital competitiva.

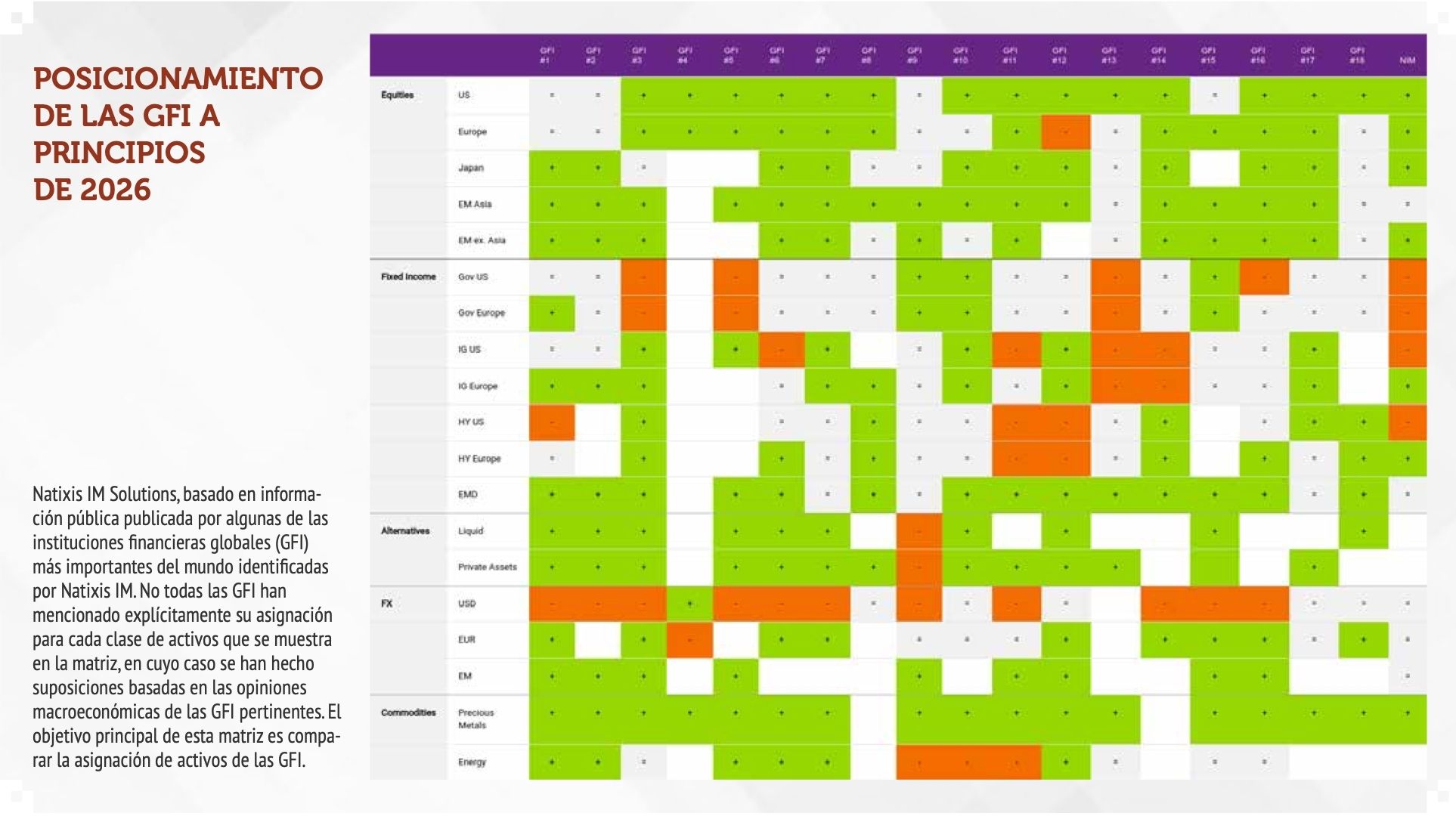

Las instituciones financieras globales (GFI) tenían muchas preguntas a comienzos de 2025: ¿se convertirían las promesas de campaña de Donald Trump en política de gobierno en Estados Unidos? ¿Veríamos divergencias regionales en la orientación de la política fiscal y monetaria? ¿Se cansarían por fin los inversionistas de unos niveles de deuda pública en constante aumento? Doce meses después, aunque algunas de esas preguntas se han respondido de forma contundente, las respuestas han generado nuevas dudas y aún más incertidumbre.

Para comprender mejor las preocupaciones de nuestros clientes y poder anticipar mejor sus necesidades, llevamos varios años agregando los informes públicos de perspectivas de muchas de las principales instituciones financieras globales (GFI). Esto ofrece información sobre cómo están pensando el año que comienza y, lo que es igual de importante, cómo va cambiando ese pensamiento con el tiempo. Y lo que resulta evidente es que las GFI han iniciado el año incluso más optimistas que en el anterior, aunque con sentimientos encontrados.

FOMO es real, incluso para las grandes instituciones:

Pese a la inquietud sobre la posibilidad de una burbuja impulsada por la inteligencia artificial, los altos precios de los activos de riesgo y las preocupaciones por la trayectoria de la deuda pública, especialmente en los mercados desarrollados, las GFI han comenzado el año con una posición de mayor riesgo. Pero se trata de un risk-on cauteloso. Esto se debe a que, si bien el aumento de los precios de los activos no puede continuar para siempre, nadie quiere aún correr el riesgo de abandonar la fiesta demasiado pronto.

Y, si se observan los datos, el motivo se vuelve evidente. Los puntos de partida importan en la inversión, porque son un factor significativo en la probabilidad de éxito a largo plazo. Intuitivamente esto tiene sentido: mientras más bajo sea el precio de entrada, mayor será el rango de resultados posibles en los que se den las condiciones para que el precio suba en el largo plazo y viceversa.

A corto plazo, sin embargo, siempre existe la posibilidad de que los mercados consigan una última subida. Esa es la mentalidad FOMO.

Las GFI consideran que la IA seguirá siendo una fuerza importante tanto para la rentabilidad de corto plazo como para la productividad de largo plazo, pero con mayor exigencia de resultados tangibles en 2026.

No obstante, desde una perspectiva de asignación de activos, hay motivos para mantener la estrategia.

Lo bueno y lo malo de 2025:

Muchas de las proyecciones de las GFI para 2025 fueron acertadas: esperaban que el rally de la renta variable estadounidense continuara y que el dólar alcanzara su máximo, abriendo oportunidades en los mercados emergentes. Al mismo tiempo, proyectaban oportunidades en los bonos globales y eran optimistas sobre el crédito con grado de inversión y los bonos de alto rendimiento, pese a que estos últimos ya se consideraban caros.

Por otro lado, la fuerte preferencia por la renta variable estadounidense frente a la europea resultó menos gratificante, al igual que la visión de que el mercado accionario de Estados Unidos se ampliaría.

Contexto macro: Nacionalismo económico, oportunidades de infraestructura y la promesa de productividad de la inteligencia artificial

Desde el principio de 2026, un nacionalismo económico agresivo se ha abierto paso hasta el primer plano, como lo demuestran los acontecimientos en Venezuela. El avance sostenido del nacionalismo económico es uno de los temas clave de largo plazo que las GFI esperan que moldee los mercados. Sin embargo, aunque los distintos bloques geopolíticos aspiran a alcanzar la autosuficiencia, cada uno parece adoptar su propio enfoque. Estados Unidos se centra en la relocalización y la seguridad de las cadenas de suministro. Asia se enfoca en la inteligencia artificial, con China concentrada en el producto final, mientras que países como Corea y Taiwán se orientan hacia la cadena de suministro de inteligencia artificial en su conjunto. Europa, por el contrario, sigue centrada en la política fiscal y la infraestructura. En este contexto, las GFI han destacado de forma reiterada las oportunidades de inversión vinculadas a la autonomía estratégica, como la infraestructura y la defensa, como áreas de oportunidad.

Por otro lado, la sostenibilidad de la deuda pública sigue siendo un área clave de preocupación, especialmente porque se espera que el repliegue de la globalización vaya acompañado de políticas proteccionistas, mayor fricción comercial y controles de inmigración más estrictos, todo lo cual podría reducir la eficiencia económica y limitar los programas de inversión pública.

El otro gran eje a nivel macroeconómico es el ascenso inexorable de la inteligencia artificial. La nueva realidad de la inteligencia artificial fue ineludible en 2025 y se espera que continúe dominando la dinámica económica y la inversión corporativa. Aunque persisten preocupaciones en todos los niveles, la mayoría de las GFI mantienen una visión positiva sobre la tecnología, esperando que sea un motor poderoso de rentabilidad a corto plazo y productividad a largo plazo. Una creencia compartida de manera generalizada es que esto debería ayudar a compensar algunas de las restricciones de oferta laboral esperadas como resultado del envejecimiento de la población en los mercados desarrollados y la desaceleración de la migración.

Sin embargo, existe acuerdo en que los inversionistas probablemente ya superaron la fase de “comprar el sueño” de la inteligencia artificial y que en 2026 esperarán ver resultados más tangibles.

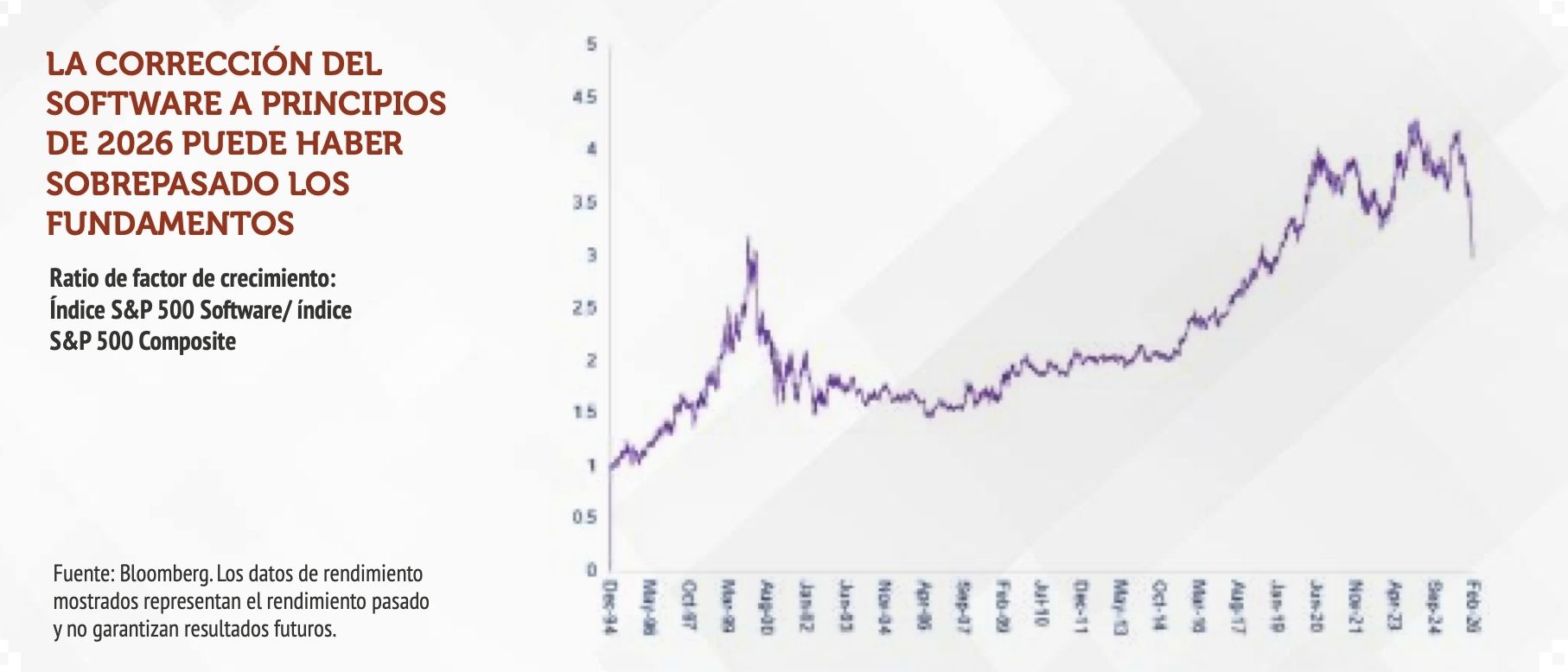

Según Mabrouk Chetouane, estratega de mercados de Natixis IM: “Aunque es fundamental recordar que una burbuja financiera no puede observarse con certeza en tiempo real, no vemos ninguna indicación de que estemos actualmente en una burbuja tecnológica o de inteligencia artificial. De hecho, creemos que la corrección del mercado para el sector de software a principios de 2026 fue excesiva. El costo de oportunidad de una subexposición a la tecnología podría ser considerable, y ese es un riesgo que muchos inversionistas no están dispuestos a asumir”.

Si estos resultados se materializan y cumplen o superan las expectativas, las GFI esperan un nuevo auge tecnológico. Pero, si no, los pronósticos son más pesimistas. En ambos escenarios, sin embargo, quedó claro que la necesidad de gestión activa será crucial, ya que las GFI esperan que surjan ganadores y perdedores claros; es decir, la marea podría dejar de levantar todos los barcos.

Renta variable: Confianza renovada en Europa en medio de visiones neutrales para Estados Unidos y expectativas de alza en mercados emergentes

En cuanto a las perspectivas para la renta variable, el mayor cambio en las actitudes de las GFI a comienzos de 2026, en comparación con 2025, es la visión sobre Europa. En 2025, las GFI eran neutrales o negativas sobre las perspectivas de la renta variable europea. Este año, sin embargo, esa visión se ha invertido. La gran mayoría se muestra positiva con respecto a las acciones de la región, con un pequeño número aún neutral. Este optimismo se debe en gran medida a los efectos esperados de la flexibilización fiscal y al crecimiento en sectores como defensa y las empresas vinculadas a la transición verde.

En cuanto a la renta variable de Estados Unidos, el consenso sigue siendo que veremos un fuerte crecimiento de utilidades en el sector tecnológico, especialmente en las compañías involucradas en la infraestructura de inteligencia artificial. No obstante, mientras que todos los informes de GFI que revisamos en 2025 eran alcistas sobre las perspectivas de la renta variable estadounidense, algunas instituciones han moderado esa visión a neutral para 2026.

Otro de los consensos clave es una alta convicción en las oportunidades dentro de los mercados emergentes asiáticos, impulsada en gran medida por la debilidad del dólar estadounidense y por la expectativa de que estos mercados sean beneficiarios de la expansión de la infraestructura de inteligencia artificial.

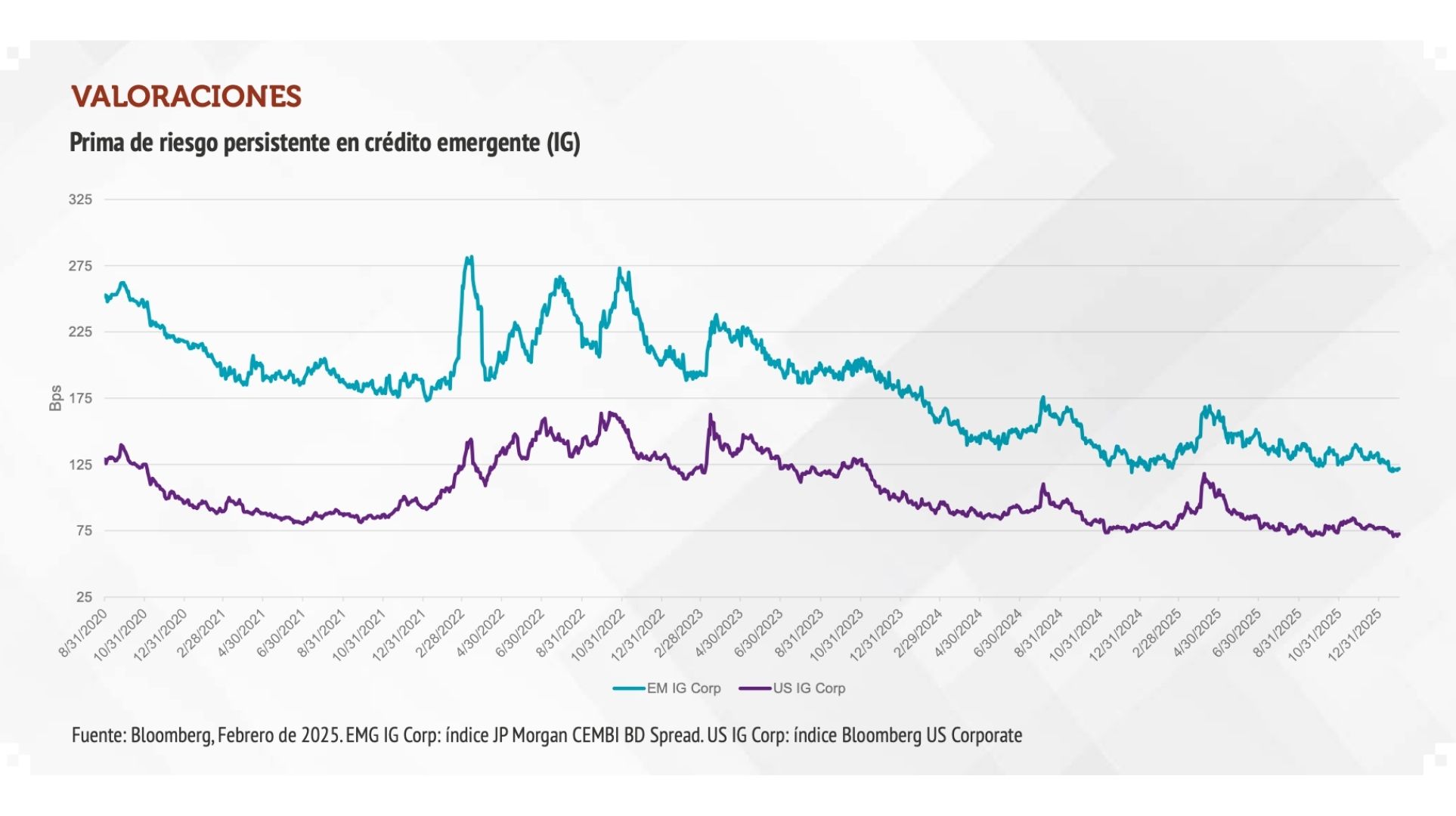

En renta fija, la deuda de mercados emergentes y el crédito europeo siguen destacando por sus ventajas esperadas en rendimiento y volatilidad

Renta fija: Sesgo negativo en crédito de Estados Unidos, pero mercados emergentes y grado de inversión europeo ofrecen puntos brillantes

El crédito con grado de inversión en Estados Unidos fue la subclase de activos que presentó el mayor cambio en las opiniones de las GFI en los últimos doce meses. De las 18 perspectivas de GFI que revisamos en 2025 y que incluían una opinión sobre este segmento, 17 eran positivas y una neutral. En 2026, de las 17 que expresaron una visión, 5 fueron negativas, 6 neutrales y 6 positivas.

Aunque el crédito estadounidense concentró el giro negativo más marcado, las actitudes hacia la renta fija fueron menos positivas casi en todos los frentes. La única excepción fue la deuda de mercados emergentes, donde el consenso apunta a un rendimiento sólido gracias a la combinación de un dólar más débil, menor inflación y mayores rendimientos reales.

También hubo cierto entusiasmo por las oportunidades que ofrecían los bonos europeos con calificación de inversión, que se beneficiaron de la expectativa de que esos instrumentos seguirían mostrando una volatilidad menor que sus homólogos estadounidenses y ofrecerían un mejor rendimiento.

En general, las instituciones financieras globales esperan que las clases de activos sensibles a las tasas, como los bonos del Tesoro a corto plazo, el crédito con grado de inversión y los bienes raíces, se beneficien de la flexibilización monetaria y el aumento de la pendiente de la curva de rendimiento. «Y la flexibilización monetaria», según Julien Dauchez, Head del Grupo de Soluciones para Clientes de Natixis Investment Managers, «está claramente en la agenda de la mayoría de las instituciones financieras globales. Las asignaciones a efectivo por parte de sus propios inversores siguen siendo una preocupación en el entorno actual».

Alternativos: Metales preciosos siguen en foco en medio de mayores oportunidades en activos de transición energética

Dado lo sólido de su desempeño en 2025, no sorprende que el oro, y los metales preciosos en general, ocupen un lugar destacado en las perspectivas de GFI para 2026. Se mantiene la expectativa de que el oro continúe actuando como cobertura en un contexto de flexibilización monetaria y persistente incertidumbre geopolítica este año. De hecho, los metales preciosos encabezaron la lista como la sobreponderación más fuerte en las perspectivas de GFI que revisamos.

De forma similar, se espera que las materias primas, la infraestructura y los instrumentos inmobiliarios vinculados a la transición energética, como el cobre y el litio, se beneficien de las tendencias macroeconómicas en curso.

Dos temas recurrentes en las perspectivas de GFI que revisamos fueron la necesidad de diversificación y la importancia de ser selectivos. Dauchez concluye: “Una de las principales conclusiones del GFI Outlook 2026 es el llamado a la diversificación. El hecho de que las GFI se muestren igualmente alcistas y sobreponderadas en todos los segmentos de renta variable, en la mayoría de los segmentos de renta fija, en alternativos y en materias primas es una señal clara a favor de la diversificación”.

Aunque la visión general a través de las clases de activos es positiva para el riesgo, crece el recuerdo de que no todo puede ser ganador todo el tiempo, especialmente ante la gran cantidad de incógnitas conocidas que enfrentan los mercados. En consecuencia, los inversionistas están adoptando cada vez más un enfoque equilibrado, evitando concentraciones excesivas y diversificando sus portafolios.

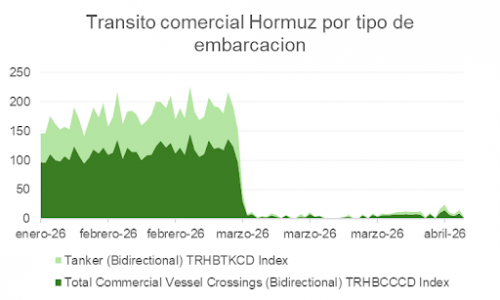

Llevamos semanas navegando lo que podría convertirse en el mayor shock económico desde el COVID. La tregua aporta algo de alivio, pero la falta de visibilidad continúa siendo el rasgo dominante del entorno. Y aquí, el punto crítico sigue siendo el Estrecho de Ormuz.

El estrecho continúa cerrado. Los mitigantes parciales —rutas alternativas desde Arabia Saudí y Emiratos, reservas estratégicas y almacenamiento flotante— son de naturaleza temporal y pueden sostener el suministro hasta finales de mes. A partir de ahí, el mercado enfrentaría un déficit de oferta de alrededor del 10%, el doble del actual.

En un mercado con una demanda tan inelástica, el ajuste en ausencia de resolución no sería gradual: el barril podría necesitar escalar hacia los 160 dólares para reequilibrar oferta y demanda.

El problema, además, no se limita al crudo. Los productos refinados —gasóleo, queroseno, gas natural— están sufriendo una escasez más severa y han registrado incrementos incluso superiores a los del propio barril.

Macro de fondo y señales de desescalada

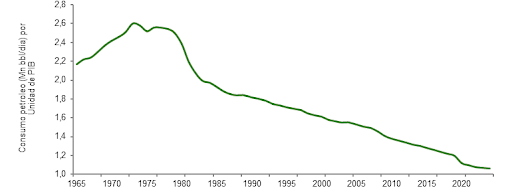

Con todo, la macro de fondo no ha variado sustancialmente a pesar de los titulares. La economía global es hoy menos dependiente del petróleo que en episodios anteriores.

La intensidad de uso del crudo por unidad de PIB ha caído un 60% desde el embargo árabe de 1973, y cerca de un 20% solo en la última década. Eso no implica inmunidad frente a subidas adicionales, pero sí eleva el umbral a partir del cual un shock energético puede desencadenar una recesión.

Además, comienzan a emerger señales —todavía incipientes— de desescalada. El parlamento iraní ha aprobado un mecanismo de peaje en Ormuz, lo que sugiere una preferencia por monetizar el paso antes que mantenerlo indefinidamente cerrado.

En Estados Unidos, las probabilidades de un giro demócrata en las legislativas han aumentado de forma notable —se estima un 56% de posibilidades de recuperar el control del Senado, frente al 40% de finales de febrero—, y el índice de aprobación de Trump ha descendido al 41,5%, próximo a los mínimos de Biden. Este contexto refuerza los incentivos para contener una escalada prolongada, aunque no garantiza un acuerdo definitivo con Irán. Trump necesita, antes de noviembre, reorientar la narrativa hacia asuntos domésticos si quiere preservar el control del Senado. De perder ambas cámaras, el escenario podría cambiar de forma significativa.

Política monetaria: el “put” sigue vigente

En el plano monetario, las expectativas de mercado han virado hacia un perfil de tipos excesivamente restrictivo: de dos recortes a ninguno en Estados Unidos este año, y de cero a casi tres subidas en la zona euro.

La Fed ha sido explícita al respecto: no contempla subir tipos como reacción automática a un shock del petróleo. El sesgo de fondo es acomodaticio en los dos escenarios razonables: si el shock se modera, la inflación puede sorprender a la baja a corto plazo; si persiste, el daño al crecimiento terminará forzando una postura más laxa. En ambos casos, el “put” monetario no desaparece —cambia el motivo, pero sigue presente—.

Estrategia de inversión: convicción en la volatilidad

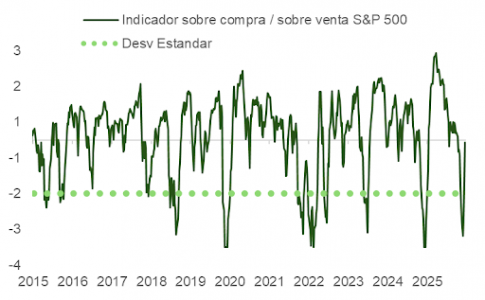

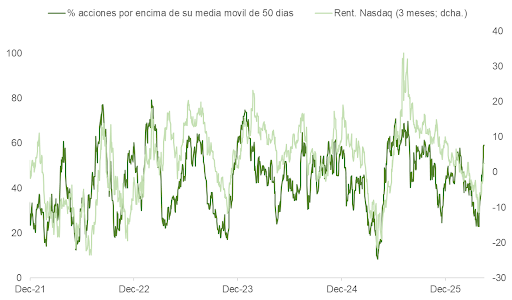

En cuanto a la estrategia de inversión, mantenemos una visión constructiva sobre la renta variable. Si la volatilidad se prolonga, la aprovecharíamos para incrementar posiciones. A corto plazo, sin embargo, los inversores pueden estar mostrando cierta complacencia respecto a la tregua: el tránsito por Ormuz sigue interrumpido y el S&P 500 ha corregido con rapidez la situación de sobreventa; el Nasdaq, tras la fuerte recuperación en software, ha entrado de hecho en sobre compra (RSI>70) y el % de acciones que cotizan por encima de su media móvil de 50 sesiones se ha situado en zonas que coinciden con consolidación en el precio del índice.

Las valoraciones del S&P 500 se han comprimido un 12% desde los niveles previos al ataque. Vigilamos dos elementos en particular. El primero de ellos es la experiencia histórica. En las últimas cuatro crisis energéticas —el embargo de 1974, la revolución iraní de 1978, la primera Guerra del Golfo y la invasión de Ucrania— se observó una caída mediana de la actividad industrial de alrededor de seis puntos de PMI en los dos trimestres siguientes. Sin embargo, la recuperación posterior a la Guerra del Golfo de 1990 fue rápida, y las encuestas manufactureras globales vienen repuntando desde enero. En Estados Unidos, el Empire de Nueva York —primera encuesta regional en publicarse, aunque volátil— ha subido con fuerza desde los niveles de marzo (de -0,2 a 11), y el informe de la Fed de Filadelfia también sorprende positivamente (de 18,1 a 26,7).

La actualización del Libro Beige publicada esta semana mantiene el tono de las entregas más recientes y no refleja un deterioro material atribuible a la guerra, en línea con los comentarios de varios CEOs de grandes bancos estadounidenses que, pese a reconocer la incertidumbre geopolítica, declaran que la actividad de negocio no ha sufrido un impacto significativo.

En la misma línea, el informe del FMI Global Economy in the shadow of war describe un escenario de recuperación frágil con elevada dispersión entre geografías, pero apenas revisa a la baja su proyección de crecimiento global para 2026 (del 3,4% al 3,1%), manteniendo sin cambios la estimación para 2027 (+3,2%). Como hemos señalado en semanas anteriores, el carácter exportador neto de energía de Estados Unidos lo sitúa en una posición más cómoda que la de economías más dependientes de las importaciones, como las europeas.

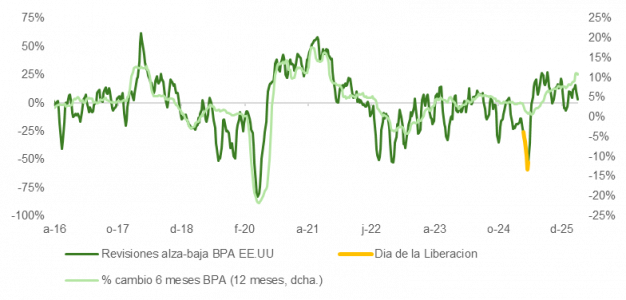

El segundo elemento son los resultados empresariales. Con la temporada de publicación del primer trimestre en marcha, es posible que algunos equipos gestores adopten un tono más conservador ante la falta de visibilidad. Por ahora, con unas cuarenta compañías habiendo presentado resultados, el 79% supera las estimaciones de consenso, lo cual es positivo. Las revisiones de BPA, sin embargo, continúan tendiendo a la baja, lo que ejercerá presión sobre unas expectativas que se han revisado al alza en torno al 4,5% desde el inicio del conflicto. Ya vivimos algo similar en abril del año pasado, cuando el Día de la Liberación desencadenó un episodio de revisiones a la baja por prudencia del que el mercado se recuperó con rapidez.

Sin realizar cambios drásticos, estamos reorientando la cartera para alinearla con un escenario en el que la resolución del conflicto podría estar más próxima de lo que el mercado descuenta.

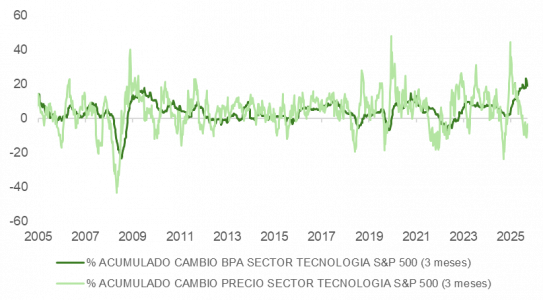

A nivel sectorial, parece oportuno aprovechar la dispersión observada en este arranque de 2026. Un ejemplo especialmente ilustrativo es la dicotomía entre la evolución del BPA y los precios en el sector tecnológico, como muestra la gráfica adjunta.

La recomendación de March Asset Management

Estamos ante un shock de oferta real que aún no se ha resuelto, y la historia ofrece una hoja de ruta razonablemente clara. El repricing de estas semanas parece haber anticipado ya buena parte del deterioro, mientras el cuadro macro de fondo —ciclo manufacturero, política monetaria y expectativas de inflación a largo plazo— se mantiene más estable de lo que los titulares sugieren. No es el momento de rotar de forma excesiva hacia sectores defensivos. Es el momento de mantener convicción en el posicionamiento, buscar diversificación a través de instrumentos con comportamiento descorrelacionado —como el oro— y aprovechar la volatilidad como punto de entrada.

Foto cedidaEnrique Tombas, nuevo presidente de la asociación de capital privado español.

SpainCap ha anunciado la renovación de su Junta Directiva con el nombramiento de Enrique Tombas como nuevo presidente, acompañado por Alejandro Diazayas y Lourdes Álvarez de Toledo como vicepresidentes. Asimismo, la asociación ha incorporado cinco nuevos miembros, reforzando su representatividad dentro del sector del capital privado en España.

Enrique Tombas, socio fundador y presidente de Suma Capital, cuenta con una trayectoria de más de 30 años en capital privado y banca de inversión. Antes de fundar la firma en 2007, desarrolló su carrera en distintas entidades financieras como WindCorp, Banco Urquijo o Banco Intesa-Sanpaolo. Además, formó parte de la junta directiva del FC Barcelona, donde ejerció como vicepresidente económico y tesorero entre 2015 y abril de 2020.

Por su parte, Alejandro Diazayas, socio fundador de Nexxus Iberia, asume la vicepresidencia tras una sólida trayectoria en banca de inversión y capital privado. Ha participado en más de 16 operaciones, muchas de ellas completando todo su ciclo, desde la inversión hasta la desinversión, incluyendo ventas a empresas estratégicas y salidas a bolsa. Cuenta con experiencia en sectores como alimentación, retail, consumo y servicios, y ha formado parte de los comités de inversión tanto de Nexxus Capital como de Nexxus Iberia.

Lourdes Álvarez de Toledo, partner de JME Ventures, también ha sido nombrada vicepresidenta. Licenciada en Derecho y Economía por la Universidad Carlos III de Madrid, inició su carrera en Gómez-Acebo & Pombo y se incorporó en 2012 al ecosistema inversor a través de la Fundación José Manuel Entrecanales, hoy JME Ventures. Ha sido reconocida como Mujer del Ecosistema Emprendedor en el BIGBAN Investors Congress y, desde 2022, es miembro del CFA Institute.

Nuevos miembros

En paralelo, SpainCap ha anunciado la incorporación de nuevos miembros a su Junta Directiva, en representación de destacadas firmas del sector: Abe Capital (Manuel Blanco), Clave Capital (Santiago Lozano), JME Ventures (Lourdes Álvarez de Toledo), Portobello Capital (Íñigo Sánchez-Asiaín) y Proa Capital (Fernando Ortiz).

Con estos nombramientos, la asociación refuerza su estructura de gobierno y consolida su objetivo de impulsar el desarrollo del capital privado en España, en un contexto de creciente relevancia del sector en la financiación empresarial y el crecimiento económico.

Tres cuartas partes del cobre consumido a nivel mundial se utilizan en aplicaciones eléctricas: generación, transmisión y distribución de electricidad, electrónica y equipos eléctricos. La construcción sigue siendo el mercado más importante. El cobre se utiliza en el cableado, la fontanería, la calefacción, el aire acondicionado y las reformas, lo que garantiza una demanda estable incluso cuando el crecimiento se ralentiza.

Tres cuartas partes del cobre consumido a nivel mundial se utilizan en aplicaciones eléctricas: generación, transmisión y distribución de electricidad, electrónica y equipos eléctricos. La construcción sigue siendo el mercado más importante. El cobre se utiliza en el cableado, la fontanería, la calefacción, el aire acondicionado y las reformas, lo que garantiza una demanda estable incluso cuando el crecimiento se ralentiza.