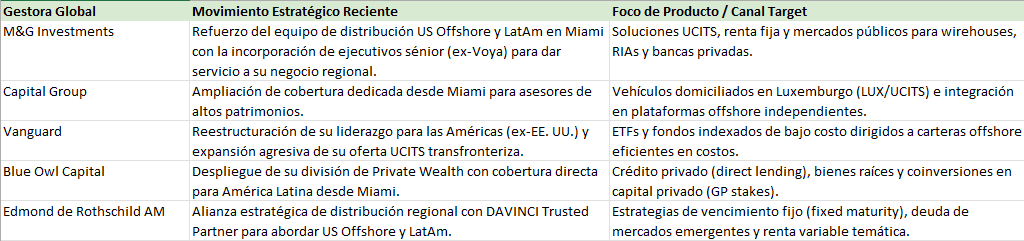

La industria financiera construyó en todo el mundo una de sus premisas más aceptadas: mientras más joven es un inversionista, mayor es su disposición a asumir riesgos; conforme envejece, privilegia la preservación del capital. Es decir, con dicha premisa la edad se convirtió, casi por defecto, en un sustituto del apetito por el riesgo.

Sin embargo, ese paradigma parece estar perdiendo vigencia entre los grandes patrimonios latinoamericanos de la actualidad, o al menos existen señales en ese sentido.

El estudio «El inversionista latinoamericano de alto patrimonio en 2026», elaborado por SURA Investments, muestra que el verdadero factor que hoy determina el comportamiento de estos inversionistas no es la edad, sino el contexto económico y político en el que administran su riqueza. El resultado es revelador: nueve de cada diez se consideran inversionistas conservadores o moderados, una proporción que desafía la idea de que las nuevas generaciones de personas con elevado patrimonio necesariamente buscan maximizar rendimientos mediante estrategias agresivas.

Lo anterior, lejos de reflejar aversión al riesgo responde a una estrategia deliberada de protección patrimonial en una región acostumbrada a convivir con inflación persistente, volatilidad cambiaria, incertidumbre política y ciclos económicos irregulares, a pesar de que en ñps años recientes varias de las economías latinoamericanas más relevantes han reflejado cierta estabilidad.

El hallazgo más interesante del estudio consiste en que la prudencia dejó de estar asociada exclusivamente con la edad. En teoría financiera, los inversionistas jóvenes poseen un horizonte temporal suficientemente amplio para absorber episodios de volatilidad, mientras que quienes se acercan al retiro suelen privilegiar la estabilidad de sus activos. Pero el estudio de SURA Investments sugiere que, entre las familias de alto patrimonio de América Latina, esa relación se ha debilitado considerablemente.

El entorno regional ha generado una percepción distinta del riesgo. La preservación del patrimonio ya no implica renunciar al crecimiento, sino construir portafolios capaces de resistir escenarios de elevada incertidumbre sin sacrificar oportunidades de largo plazo. En otras palabras, el inversionista latinoamericano no está invirtiendo con menos riesgo porque tenga más años; está administrando el riesgo de forma distinta porque el entorno lo obliga.

Inversionistas conservadores, pero lejos de la inmovilidad

La palabra «conservador» suele asociarse con depósitos bancarios o posiciones altamente líquidas. Sin embargo, esa definición resulta insuficiente para describir al inversionista patrimonial latinoamericano actual.

SURA Investments sostiene que estos perfiles buscan simultáneamente tres objetivos: preservar el capital, proteger el poder adquisitivo frente a la inflación y obtener rendimientos superiores a los instrumentos tradicionales. Para conseguirlo, recurren a una mayor diversificación geográfica, distintas clases de activos y estrategias profesionales de administración patrimonial.

El cambio consiste en que el riesgo ya no se mide únicamente por la volatilidad de un activo, sino por la posibilidad de perder capacidad de compra o concentración excesiva en una sola economía.

La incertidumbre redefine la asignación de activos

El estudio también revela que seis de cada diez inversionistas de alto patrimonio ya modificaron sus portafolios como respuesta al actual entorno económico y político, mientras siete de cada diez mantienen una visión positiva para los próximos seis meses, aunque bajo un optimismo claramente prudente.

Este comportamiento confirma una tendencia observada desde hace varios años en la industria del wealth management: las decisiones de inversión responden cada vez menos a reglas estáticas y cada vez más a procesos dinámicos de administración de riesgos.

No se trata de abandonar los activos de crecimiento, sino de combinarlos con estrategias capaces de amortiguar episodios de volatilidad, particularmente en una región donde los cambios regulatorios, fiscales y políticos suelen alterar rápidamente las condiciones de mercado.

Inflación: el verdadero enemigo del patrimonio

Otro de los mensajes implícitos del estudio es que la inflación continúa siendo el principal riesgo para los grandes patrimonios latinoamericanos. Por décadas las economías de la región convivieron con procesos inflacionarios recurrentes, depreciaciones cambiarias y crisis financieras que dejaron una profunda huella en la cultura patrimonial. Esa memoria económica sigue influyendo en la manera en que las familias administran su riqueza.

En consecuencia, preservar el patrimonio ya no significa únicamente evitar pérdidas nominales, sino impedir que el capital pierda valor real con el paso del tiempo.

Esta lógica explica por qué incluso inversionistas con horizontes de largo plazo prefieren estructuras de portafolio equilibradas antes que apuestas excesivamente concentradas.

El nuevo perfil del wealth management regional y una nueva psicología para invertir

Los resultados del estudio también reflejan la evolución del propio negocio de gestión patrimonial en América Latina. Los asesores ya no construyen portafolios únicamente con base en variables demográficas como la edad o el horizonte de inversión. Hoy incorporan factores como el patrimonio familiar, la exposición internacional, la liquidez requerida, la sucesión patrimonial y la tolerancia psicológica a la volatilidad.

En ese contexto, el perfilamiento del cliente se convierte en una herramienta estratégica para diseñar soluciones más sofisticadas y menos dependientes de modelos tradicionales. SURA Investments sostiene que el objetivo consiste en alinear la capacidad real para asumir riesgos con las metas financieras de largo plazo, más allá de la edad cronológica del inversionista.

La principal conclusión consiste en que la psicología del inversionista latinoamericano está cambiando. El viejo principio de que juventud equivale a agresividad financiera y madurez a conservadurismo ya no explica adecuadamente el comportamiento de los grandes patrimonios de la región.

En su lugar emerge un inversionista que entiende el riesgo desde una perspectiva más amplia: proteger el patrimonio frente a la inflación, diversificar geográficamente, adaptarse a ciclos económicos cada vez más inciertos y mantener capacidad de crecimiento sin comprometer la estabilidad del portafolio.

Paradójicamente, esa mayor cautela no refleja falta de confianza en los mercados. Representa, más bien, la madurez de una generación de inversionistas que ha aprendido que, en América Latina, preservar el patrimonio puede ser tan complejo como hacerlo crecer.