¿Cómo afecta la guerra a los mercados de renta variable?

| Por Elsa Martin | 0 Comentarios

El shock geopolítico ha estado marcando el rumbo de los mercados financieros desde que Estados Unidos e Israel lanzaron ataques contra Irán a finales de febrero. Los precios de la energía se dispararon, al igual que la volatilidad en los mercados de acciones y bonos, en medio de los ataques iraníes contra Israel y las naciones del Golfo ricas en petróleo, así como del cierre de facto del estratégico estrecho de Ormuz al tráfico marítimo internacional.

Cuando los titulares se centran en la guerra, suelen surgir preocupaciones sobre la disrupción económica, el suministro energético y la estabilidad financiera. Sin embargo, la historia sugiere que la relación entre los conflictos bélicos y el comportamiento de la renta variable a largo plazo es más sutil de lo que los movimientos iniciales del mercado podrían indicar. Expertos de AllianceBernstein analizan el comportamiento histórico de las bolsas en episodios geopolíticos anteriores, con conclusiones clave para los inversores.

Los mercados tienden a estabilizarse con el tiempo

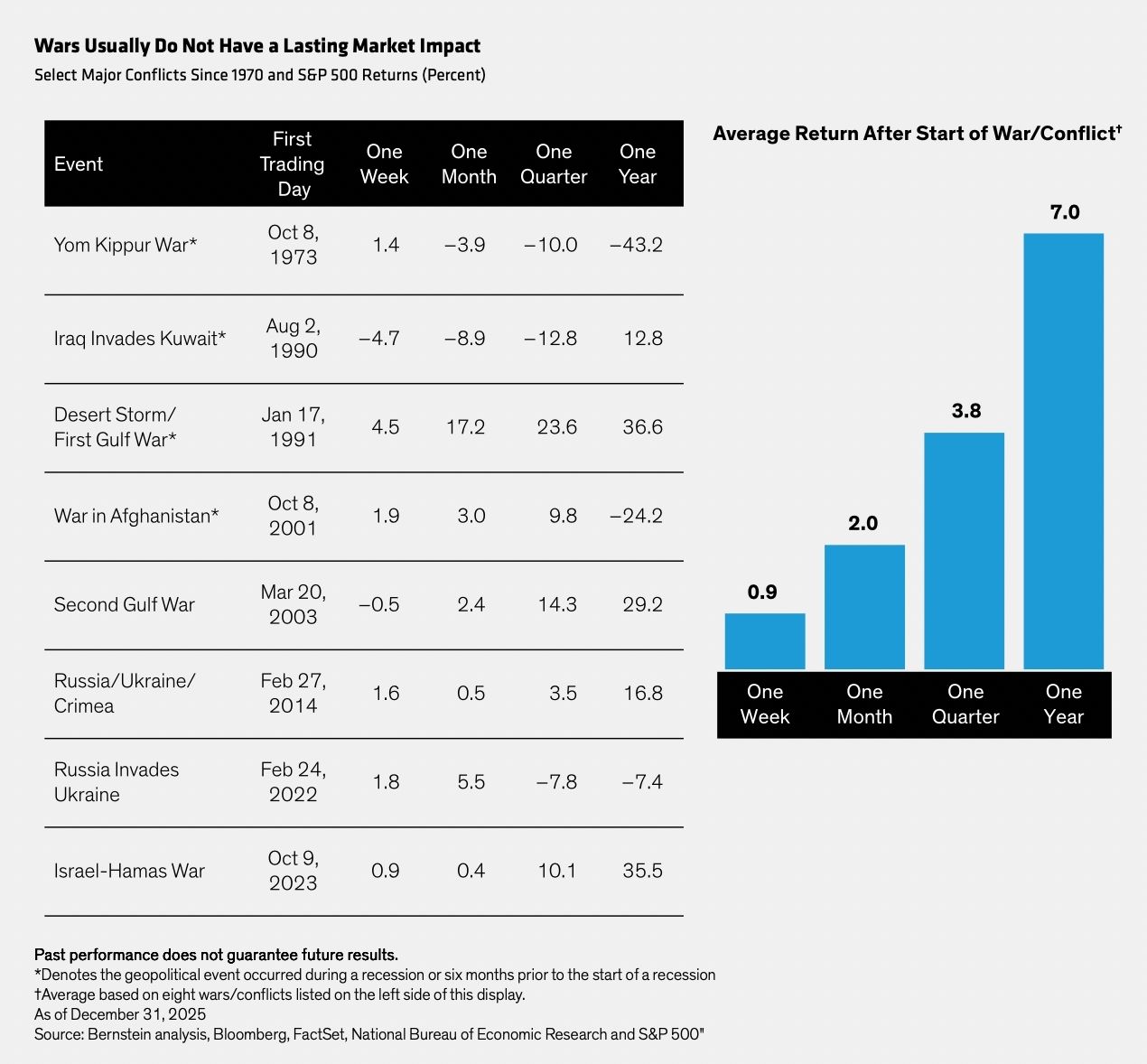

Si se analizan ocho grandes conflictos de las últimas cinco décadas, el S&P 500 mostró con frecuencia una elevada volatilidad en torno al estallido de las hostilidades. Desde la gestora constatan que, en varios casos, los mercados cayeron durante los primeros días y semanas, reflejando la incertidumbre sobre la duración del conflicto y su posible impacto económico. No obstante, las bolsas tendieron a estabilizarse —y en muchos casos a recuperarse— a lo largo de horizontes más prolongados. De media, un año después del inicio del conflicto, el S&P 500 registraba una subida del 7 %, lo que pone de relieve la capacidad del mercado para mirar más allá de los shocks geopolíticos.

Estas observaciones históricas, puntualizan no obstante desde AllianceBernstein, presentan algunas salvedades. El tamaño de la muestra es reducido y cada conflicto se desarrolló en un contexto macroeconómico y de mercado distinto. Algunas guerras coincidieron con recesiones o desequilibrios financieros que amplificaron su impacto sobre los precios de los activos. Otras se produjeron en periodos de mayor resiliencia económica, lo que permitió a los mercados absorber el shock con mayor facilidad. Como resultado, las medias pueden ocultar una dispersión significativa en los resultados.

Riesgos específicos en el entorno actual

El conflicto actual comenzó en un contexto particularmente complejo. Desde la firma recuerdan que el crecimiento global y las condiciones financieras ya mostraban fragilidad, mientras que las valoraciones bursátiles estaban tensionadas por la concentración del mercado impulsada por la inteligencia artificial. En este escenario, una interrupción prolongada del suministro energético podría alimentar la inflación, alterar la política monetaria de los bancos centrales a nivel global, frenar el crecimiento económico y presionar los márgenes corporativos. Los mercados de renta variable podrían tener más dificultades para ignorar el estrés geopolítico actual con la misma facilidad que en el pasado. Por el contrario, un final rápido del conflicto podría aliviar con rapidez las tensiones en los mercados.

En última instancia, la visión de AllianceBernstein es que las rentabilidades de la renta variable a largo plazo están determinadas por los beneficios empresariales y la solidez de los modelos de negocio, y no por los acontecimientos geopolíticos. Para los inversores, el desafío no consiste tanto en anticipar la reacción de los mercados a los titulares, sino en asegurarse de que las carteras no estén excesivamente expuestas a escenarios adversos extremos. Mantener una adecuada diversificación, someter las exposiciones a pruebas de estrés y priorizar compañías de alta calidad puede ayudar a que las carteras de renta variable atraviesen periodos de elevada incertidumbre con mayor solidez y se posicionen estratégicamente para la recuperación cuando los mercados se estabilicen.