Como siempre, con la nueva información y el paso del tiempo llegan nuevas incógnitas. Hoy siento curiosidad por la magnitud de la desaceleración económica que se avecina. En estos momentos, el desempleo se mantiene en niveles históricamente bajos, ya que el mercado laboral sigue siendo ajustado, y el consumidor se ha mostrado resistente, pero esperamos que, naturalmente, se canse. Si la tasa de desempleo aumenta, o cuando lo haga, se espera que el comportamiento de los consumidores cambie con más pérdidas de empleo en toda la economía. Me pregunto hasta qué punto podría aumentar el desempleo, lo que en cierto modo está relacionado con el auge de la inteligencia artificial.

Si uno se fía de todos los artículos que lee, podría creer que, a título individual, un trabajador podría perder su empleo por culpa de la IA. A mí me parece mucho más probable que gran parte de la IA siga siendo un proceso que todavía hay que gestionar. Esto podría significar la contratación de personas diferentes, pero preserva el número neto de puestos de trabajo cubiertos. El calendario es lo que sigue siendo una incógnita; podría ser que el mercado perdiera puestos de trabajo antes de recuperarlos, o viceversa. A corto plazo, espero que la IA sea más una mejora de la productividad de los trabajadores que una sustitución total mientras permanezca en su fase incipiente. Las empresas tecnológicas de gran capitalización que construyen el hardware y la infraestructura necesarios para soportar la IA a nivel de aplicación ya han registrado importantes aumentos de precios, al tiempo que reducen el número de empleados.

Además, creo que vamos a ver algunas consecuencias no deseadas de la política de tipos de interés cero de la Reserva Federal, que perjudicará a los inversores que buscaron rentabilidad durante el entorno de tipos bajos de la última década y media. A principios de este año, pronuncié un discurso en el que dije que en los últimos 5-7 años ha habido una falta de interés de los inversores institucionales por los valores líquidos de renta fija, sustituidos por oportunidades ilíquidas de crédito privado. Con unos tipos básicos más altos, creo que el crecimiento del crédito privado y del capital privado va a ralentizarse. No creo que vaya a ser negativo, pero puede ralentizarse materialmente. Los inversores aún tienen que determinar cuál es su rentabilidad real, ya que poseen activos en estos vehículos de crédito privado que no están valorados a precios de mercado. Puede que les guste porque no tienen la volatilidad percibida, pero es ilusoria, ya que es imposible que el mercado de bonos baje un 22% y que los activos de crédito privado permanezcan invariables. Para mí no tiene sentido, pero hoy tengo curiosidad por saber hasta qué punto se ralentizará el crecimiento de estas categorías.

En resumen, es menos pesimista

Creo que es probable que los tipos suban frente a los que bajen, y que se mantengan elevados, mientras que los tipos reales negativos persistentes durante mucho tiempo desaparecerán. También creo que es probable que los rendimientos de la renta variable, impulsados en particular por las megacapitalizaciones tecnológicas, sean más moderados. Creo que hoy en día muchas carteras suelen tener poca liquidez y mucha duración en activos de deuda pública y privada.

Preveo que la liquidez tendrá que volver finalmente a las carteras a medida que los asignadores se ajusten a un equilibrio más eficaz entre la liquidez y la voluntad de bloquear el capital durante largos periodos. El crédito privado, el alto rendimiento, las CLO y los préstamos bancarios coexistirán, pero aún no está claro cuál de ellos impulsará el crecimiento.

A pesar de las innumerables incógnitas del entorno macroeconómico, el sector de la gestión de activos está preparado para un crecimiento continuo, ya que los particulares aumentan sus ahorros, las economías desarrolladas se expanden, la inflación se mantiene estable y los mercados de renta variable muestran una trayectoria alcista a largo plazo, un principio innegable.

Tribuna de Peter Kraus, CEO de Aperture Investors, parte del ecosistema de Generali Investments.

Según la consultora internacional Accuracy, la evolución positiva de los ingresos y la mejora de los márgenes y los ratios de eficiencia en la banca española apuntalan unos beneficios de récord y unas rentabilidades que empiezan a cubrir el coste de capital.

En este estudio trimestral, la firma analiza el estado del sector bancario español y sus perspectivas basándose en aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de crédito de Santander, BBVA, Caixabank, Bankinter, Banco Sabadell y Unicaja tanto en España como en los distintos países en los que tienen presencia. Además, los expertos de la firma analizan los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

La banca española durante el segundo trimestre de 2023

Después de unos meses de marzo y abril marcados por la volatilidad originada por la caída de los bancos regionales de EE.UU., los bancos europeos en general y los españoles en particular recuperan una tendencia alcista de corto plazo, con unos resultados récord gracias al ensanchamiento de los márgenes producido por la subida de tipos y la ausencia de remuneración de los depósitos, y a un ratio de eficiencia que sigue siendo mejor que el de sus pares europeos. La evolución del precio por acción en el último año ha sido positiva en todos los bancos analizados salvo Bankinter (con una caída del 4,9%). A 30 de junio de 2023, el valor bursátil de Santander había subido un 12,3% respecto al año anterior, el de BBVA se incrementó en un 38,4%, y Caixabank, Sabadell y Unicaja crecieron un 12,4%, un 26,5% y un 3,7% respectivamente.

La rentabilidad de los bancos españoles también ha mejorado de forma generalizada, aunque con resultados diferentes:

En Santander, a pesar del aumento de las provisiones, se incrementa en resultado antes de impuestos en 414 millones de euros. Un ROTE en el 14,5%, mejora significativamente el atractivo del banco para los inversores. Adicionalmente se anuncia un Incremento del payout hasta el 50% (pago de dividendos y recompra de acciones).

BBVA presenta el mejor ROE de la banca española, 16,2%, lo que le permite duplicar el coste de capital de la entidad. Comunica un programa de recompra de acciones por valor de 1MM de euros durante 2023.

En Caixabank, el negocio sigue en crecimiento gracias a las agresivas campañas comerciales que han mantenido a principios de año para vincular clientes. El ROTE vuelve a doble dígito (12%), gracias a los ingresos y a la mejora sostenida de la eficiencia 45,7% (12 meses). Anuncia que repartirá 3,5MM entre dividendos y el programa de recompra.

En Bankinter, crecimiento significativo de ROE y ROTE en el último año, apuntalado por el incremento de los ingresos y a pesar del impacto del impuesto a la banca. Bankinter sigue con un valor de mercado (16,9 euros por acción a cierre de julio) superior a su valor en libros (14,6 euros por acción).

En Sabadell, TSB sigue aportando positivamente al grupo con un crecimiento del beneficio atribuido del +71,5%, lo que le permite volver a un ROTE de dos dígitos.

El resultado de Unicaja de 150m de euros antes de impuestos supone la mejor cifra de la historia de la entidad, desde la fusión con Liberbank, incluso habiendo aumentado las provisiones por deterioros en 5m de euros.

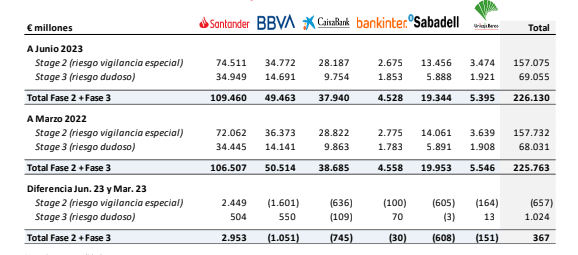

Además, las mejores expectativas macro en el sector bancario les permiten aumentar las provisiones y cubrirse ante un potencial aumento de la mora tras las subidas de tipos, aunque por el momento la evolución del saldo total de préstamos en fases Stage 2 (vigilancia especial) y Stage 3 (crédito dudoso) reafirma el buen comportamiento de la mora en el primer semestre del año, con una media del 3,1% en todos los bancos analizados. Los datos del informe muestran una disminución casi generalizada de los préstamos en vigilancia especial y un comportamiento mixto del saldo de préstamos en mora.

Banca internacional

En cuanto a las entidades internacionales, los bancos europeos continúan ensanchando sus márgenes y conteniendo costes, lo que mejora los beneficios y les devuelve a rentabilidades atractivas para los inversores, a pesar de las incertidumbres. Las rentabilidades de los principales bancos europeos (excepto Deutsche Bank, que reportó una disminución del ROTE) están al alza en línea con el incremento de márgenes brutos. ING y Unicredit fueron las entidades que registraron los niveles de ROTE más altos, mientras que Barclays también incrementó su rentabilidad y BNP Paribas se mantuvo estable.

En el caso de la banca estadounidense, aumentaron los beneficios de las entidades minoristas en general como JP Morgan y Wells Fargo debido a que las constantes subidas de la Fed continuaron aumentando los márgenes. El beneficio neto de los bancos de inversión como Goldman Sachs y Morgan Stanley sufrió el impacto negativo de un entorno fuertemente inflacionario, de aumento generalizado de los costes y de previsiones de empeoramiento del comportamiento de los clientes.

Escenario macroeconómico

El primer semestre del 2023 ha servido para confirmar e incluso mejorar las previsiones de crecimiento del PIB en EE.UU. y Europa. La economía estadounidense sigue evitando una recesión, debido principalmente a que el mercado ha absorbido sin problemas los despidos de las grandes tecnológicas. En el caso de la Eurozona, las principales causas de la mejora en los datos de crecimiento son la reducción de los cuellos de botella de las cadenas de suministro, la estabilización de los precios de la energía y la contención la inflación y la recuperación de la renta disponible real en un mercado laboral fuerte.

España recupera los datos del PIB previos al COVID, tras el 1,3% (anualizado) registrado en el segundo trimestre de 2023. El buen comportamiento del turismo y la recuperación del consumo interno han compensado la caída de las exportaciones, reforzando las estimaciones de crecimiento de la economía por encima del 2%.

Por su parte, el desempleo en Europa sigue su trayectoria descendente, estando en mínimos históricos (6,5%) y, aunque en España sigue siendo elevado (11,6% en mayo), el número de afiliados a la Seguridad Social muestra una tendencia ascendente. Estos datos parecen indicar que el potencial aumento de la mora tras la acelerada subida de los tipos de interés por parte de los bancos centrales no será tan brusco como se esperaría en otro escenario. Sin embargo, a pesar de estos indicios sobre el crecimiento moderado de la economía, el análisis del PMI (Purchasing Manager’s Index) muestra señales de contracción en el sector manufacturero.

En cuanto a la inflación, en la zona euro se mantiene la tendencia a la baja, aunque el 5,5% registrado al cierre del segundo trimestre de este año sigue siendo una tasa elevada y se encuentra muy lejos del 2% a largo plazo que busca el BCE. La inflación subyacente se mantiene estable en un 5,4% durante el segundo trimestre. En el caso de España, la inflación general ha experimentado una notable desaceleración, alcanzando un 1,9% en junio, y la inflación subyacente también ha disminuido, pero se mantiene en un nivel alto del 5,9% debido a incrementos moderados en los salarios y a la presión en los precios de ropa y calzado. Con estos datos en mente, es posible que se registre un parón en las subidas de los tipos por parte de los bancos centrales en los próximos meses, con el objetivo de confirmar la profundidad del impacto que estas medidas están teniendo en la economía en general y en los precios en particular.

Según Enrique Reina, socio Accuracy, “en el contexto económico actual de crecimiento moderado y con las subidas de tipos en curso, los bancos españoles continúan recogiendo los frutos del trabajo realizado en la última década. Los márgenes se siguen ensanchando y los ratios de eficiencia continúan mejorando, lo que ha permitido estos resultados récord. Por otra parte, la morosidad sigue estando controlada y, aunque se están incrementando las provisiones, uno de los principales desafíos de las entidades españolas, la rentabilidad, vuelve a mostrar valores que superan el coste de capital. El otro gran desafío, el volumen de negocio en inversión crediticia, sigue estable, a pesar del descenso en la concesión de nuevas hipotecas, gracias a otras líneas de negocio.

Por su parte, Alberto Valle, director en Accuracy, añade: “En el ámbito macroeconómico, la evolución del PIB descarta, al menos por el momento, una recesión profunda y prolongada; y los banqueros centrales parecen haber controlado la inflación con las últimas subidas de tipos. Sin embargo, cabe seguir preguntándose si se trata de algo definitivo o continuaremos experimentando valores relativamente altos durante un periodo determinado, si el mercado laboral continuará sin mostrar debilidades y especialmente, si a pesar de los datos estables sobre morosidad, las empresas y familias están preparadas para afrontar el impacto de la subida de tipos”.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, presenta en España el nuevo Programa Embajadores CFA. Destinado a fomentar la formación de calidad y mejores prácticas, profundizar en las relaciones con las entidades del sector financiero español y potenciar la presencia de profesionales CFA en estas, cuenta con la participación de las firmas más destacadas.

Entre las principales compañías en España con mayor número de profesionales CFA destacan BBVA, Santander, CaixaBank, Banco Sabadell, Zurich Insurance, PWC, EY, KPMG, Fitch Ratings y S&P Global. Todas ellas participan en el Programa Embajadores CFA.

El programa tiene como fin, por un lado, cohesionar la comunidad de profesionales de la inversión CFA con los candidatos CFA empleados de estas empresas, de tal forma que por ambas partes se conozcan y puedan interactuar en los diferentes eventos de networking, formación, o incluso a través de grupos de estudio entre aquellos profesionales que están preparándose para realizar alguno de los tres niveles de exámenes CFA.

También es un objetivo principal reforzar la colaboración de las entidades con CFA Society Spain. En esta primera etapa se empieza con las empresas que cuentan con más empleados que poseen la titulación CFA, sin embargo, se espera ampliar el número de entidades dentro de programa.

“Con el Programa Embajadores CFA que CFA Society Spain desarrolla junto con las empresas que más profesionales CFA charterholders emplean, queremos poner en valor la importancia y calidad de la acreditación CFA, el reconocido estándar oro de la industria de la inversión, dentro de las organizaciones del sector inversor, para promover y fortalecer la mejor formación y las mejores prácticas profesionales internamente en las organizaciones», afirma Luis Buceta, CFA, vicepresidente de CFA Society Spain.

Cristina Cárdenas Thorlund, CFA, Head of Corporate Solutions Sales para España y Portugal, BNP Paribas, sostiene que “el Programa Embajadores de CFA Society Spain ayudará a fortalecer y profundizar en las relaciones con las entidades más relevantes del sector financiero en España. Es un programa que ya está instaurado con éxito en otros países como el Reino Unido, donde tuve la oportunidad de colaborar como Embajadora hace unos años, elevando el perfil del CFA y expandiendo el diálogo y la colaboración con la banca de inversión”.

Los representantes del Programa Embajadores CFA en las entidades colaboradoras son: Eduardo Garcia Hidalgo, CFA, Global Chief Investment Officer BBVA AM; Cristina Rodriguez Iza, CFA, directora global Multi Asset Solutions España Santander AM; Edward O´Loghlen, CFA, CFO CaixaBank Payments and Consumers; Xavi Coll, CFA, Head of Treasury & Markets Banco Sabadell; Alex Bujanda, CFA, Chief Investment Officer Spain & Portugal en Zurich Insurance; Pablo Martinez-Pina, CFA, Partner- Head of Financial Services Deals España en PWC; Alicia Rubí, CFA, Sustainability Partner, Strategy and Transactions en EY; Jorge Francisco García Lopez, CFA, Partner FS Consulting, KPMG; Pau Labró Vila, CFA, Director Financial Institutions en Fitch Ratings; Martin Nichols, CFA, Director, Client Relationship Manager and Sustainable Finance en S&P Global.

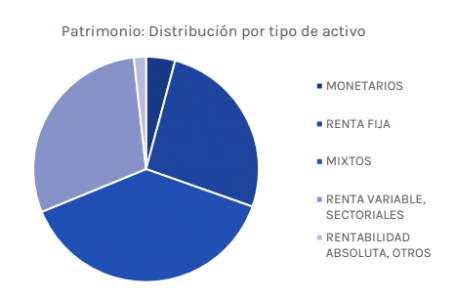

Los fondos nacionales declarados ASG representan ya un 34,18 % del total, según los datos publicados recientemente por VDOS referidos a la evolución de las IICs que se gestionan con criterios sostenibles a lo largo del primer semestre del año.

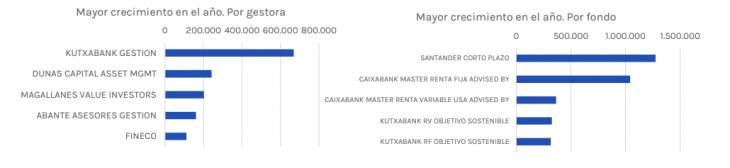

Entre los hechos más destacados de la evolución del sector en el primer semestre del año destaca también que el 85,84% del patrimonio ASG gestionado se concentra en entidades bancarias y que Kutxabank Gestión es la gestora con mayor crecimiento patrimonial en fondos ASG en la primera mitad de 2023.

Fuente: VDOS, Evolución del sector: Fondos de inversión ASG 1er semestre 2023

Fondos nacionales declarados ASG

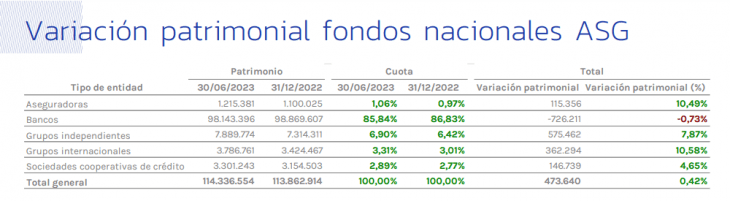

Según el informe, el patrimonio de los fondos nacionales ASG asciende a 114.336 millones de euros gestionados a cierre del primer semestre del año, lo que supone un 34,18 % del patrimonio total de fondos.

La cifra ha aumentado en 473 millones de euros durante los seis primeros meses del año, un 0,42% acorde a VDOS.

Fuente: VDOS, Evolución del sector: Fondos de inversión ASG 1er semestre 2023

Por tipo de entidad, los grupos internacionales han registrado el mayor incremento patrimonial en términos porcentuales, siendo este de un 10,58%, seguidos de las aseguradoras con 10,49% y grupos independientes con un 7,87%, indica el informe de VDOS.

Fuente: VDOS, Evolución del sector: Fondos de inversión ASG 1er semestre 2023

Distribución patrimonial por tipo VDOS

“Por tipo VDOS, los fondos mixtos representan el 38,42% del patrimonio total, con 43.927 millones de euros, seguido de los fondos de renta variable, sectoriales, que suponen un 29,44% y los de renta fija, con un 26,24 %.

Desde VDOS aconsejan: “En materia ASG, identifica aquellos productos que están aplicando criterios ASG en su proceso de inversión, política y estrategias ASG implementadas, así como las nuevas obligaciones derivadas de la nueva directiva SFDR junto con múltiples métricas ASG proporcionadas por MSCI ESG Research”.

Hace 64 años nacía Barbie, la icónica muñeca que ha aterrizado en la gran pantalla este verano. La película ya ha superado todas las expectativas, con una recaudación de 155 millones de dólares, en el primer fin de semana en los EE.UU., lo que la convierte en el debut más grande de 2023.

Se estima que el propietario de la marca Barbie, Mattel, junto a muchas otras empresas vinculadas a la icónica muñeca, se beneficien del lanzamiento cinematográfico. Mattel, el fabricante de juguetes, quiere demostrar su capacidad para convertir su propiedad intelectual en proyectos de entretenimiento rentables, como en el caso del éxito taquillero “Barbie”, aumentado de esta forma las ventas de sus productos y el valor total de sus acciones. La gran acogida de Barbie añade credibilidad a las intenciones de Mattel de llevar otras marcas suyas a la pantalla grande. Mattel está listo para capitalizar el éxito de la película de Barbie, ya que el sólido desempeño en taquilla podría generar más ventas de productos Barbie y alentar a la compañía a desarrollar más contenido relacionado con su propiedad intelectual. Además de Barbie, hay otros proyectos cinematográficos en diferentes fases de desarrollo.

Paralelamente, Mattel está involucrada en docenas de colaboraciones que otorgan licencias de la marca Barbie a minoristas populares para aumentar la conciencia y el entusiasmo de los consumidores más allá de la muñeca tradicional. El entusiasmo en torno a la película de Barbie, tanto en redes como en los medios, tiene el potencial de reducir la necesidad de Mattel de invertir en publicidad para sus productos a corto y medio plazo. Por lo tanto, el resultado de Barbie será un factor importante en la evaluación que Wall Street haga de estas perspectivas comerciales.

Además, el informe del primer trimestre de 2023 muestra que Mattel tiene la capacidad de mantener sus operaciones y brindar valor a los accionistas. Tanto los ingresos como el EBITDA ajustado superaron las expectativas. El principal factor que influyó en estas cifras fue el calendario de los envíos, lo que provocó un cambio en los ingresos del segundo trimestre al primero. Asimismo, la administración reafirmó su guía inicial para el año fiscal 2023, lo que ayudó a minimizar la incertidumbre asociada con estimaciones coherentes para este año.

La dirección también notó la rotación favorable de inventario y tendencias positivas en el punto de venta (POS), que evidencian que Mattel está expandiendo su participación global de mercado en las principales categorías de productos. Esta es una fuerte certeza de que la gerencia está implementando con eficacia sus planes de crecimiento orgánico. Warner Bros. Discovery (WBD) — La estrategia de inversión de WBD está, principalmente, basada en un equipo de administración altamente capacitado, ya que la gerencia de la compañía necesita una ejecución sin errores para mitigar los desafíos macroeconómicos en los espacios de streaming. Dado el rendimiento relativamente bajo de los estrenos más recientes, se espera una perspectiva prudente a medio plazo. De hecho, el estudio WBD continúa experimentando una disminución en el flujo de capital operativo neto ajustado (EBITDA) a 600 millones de dólares (un -25% interanual) en el último trimestre.

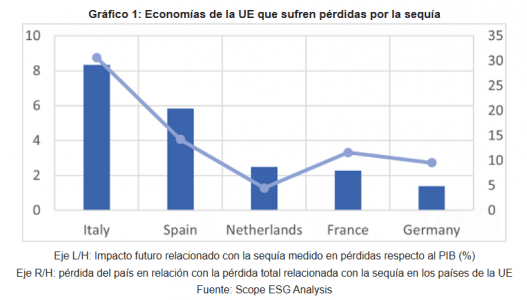

Las olas de calor son cada vez más intensas y persistentes, lo que expone a varias regiones de la UE al riesgo de sequía. La sequía podría costar a España e Italia 4,6 y 10 billones de euros, respectivamente, hasta 2050. Esto equivale al 8,3% y al 5,8%, respectivamente, del PIB per cápita de cada país. Estos costes representan el 45% de las pérdidas hipotéticas de 32,7 billones de euros que este clima extremo supondría para el conjunto de la UE.

Las consecutivas olas de calor en Europa, junto con los cambios en el régimen de precipitaciones, ya están exponiendo a varias regiones (sobre todo meridionales) a una sequía meteorológica. Esto está causando graves daños a los sistemas económicos, humanos y naturales. Los episodios de sequía figuran entre los múltiples efectos adversos del cambio climático. Por lo tanto, es vital que los inversores sometan a las economías a pruebas de estrés para detectar la exposición a la sequía y detectar riesgos en sus carteras.

La Prueba de Estrés Climático Macroeconómico (MCST) de Scope modela la exposición teórica de las economías y los sectores a la sequía y otros riesgos climáticos. Aplicando la MCST a los países de la UE, las futuras sequías en el escenario desordenado de la Network for Greening the Financial System (NGFS) podrían costar unos hipotéticos 32,7 billones de euros entre 2020 y 2050, lo que representa el 3,3% del PIB total del bloque.

El 70% de las pérdidas modelizadas relacionadas con la sequía se producen en las cinco mayores economías de la UE (gráfico 1). Los países del norte de la UE (Alemania, Francia, Países Bajos) son los menos expuestos al riesgo de sequía, pero las hipotéticas pérdidas relacionadas con la sequía en España e Italia (las mayores economías del sur de la UE) representan el 45% de la pérdida total prevista en la UE (15% España y 30% Italia) y el 64% de la pérdida prevista de las cinco grandes economías.

La sequía podría costar a Italia 10 billones de euros durante el periodo 2020-2050, lo que equivale a un 8,3% acumulado del PIB per cápita del país durante el mismo periodo.

España es el segundo país de la UE más expuesto a sequías que podrían costarle hasta 4,6 billones de euros, lo que representa el 5,8% de su PIB per cápita durante el mismo periodo.

Estas graves consecuencias podrían suponer retos económicos adicionales y cargas financieras derivadas de los gastos públicos financiados con deuda para hacer frente a los riesgos de sequía, lo que elevaría sus ratios deuda/PIB, aumentando el coste de refinanciación a largo plazo.

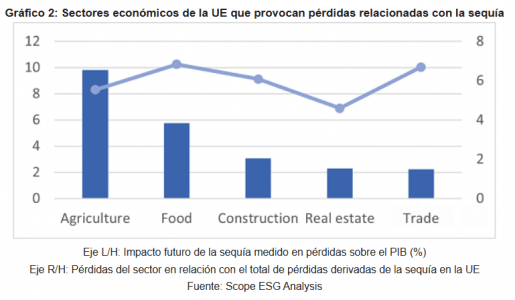

La agricultura, el sector más expuesto

A nivel sectorial, la agricultura es el sector con mayor exposición al riesgo de sequía en la UE, con unas pérdidas acumuladas previstas de 1,8 billones de euros, equivalentes al 9,8% de los ingresos del sector. Productos alimenticios, bebidas y tabaco; y Comercio al por mayor y al por menor tienen exposiciones del 6,8% y 6,7%, respectivamente. Otros sectores económicos presentan pérdidas relativas relacionadas con la sequía que oscilan entre el 4% y el 7% de la pérdida total prevista en la UE.

2.745 combinaciones país-sector

El MCST de Scope proporciona proyecciones de riesgos climáticos a nivel de país-sector, cubriendo 45 sectores económicos y 61 países y regiones para un total de 2.745 combinaciones país-sector. El MCST deriva la contribución de la actividad económica al riesgo total de sequía del país a partir de tres factores:

La sensibilidad de la actividad económica a las sequías históricas (funciones de daños a nivel sectorial desarrolladas internamente)

La exposición del país a futuras sequías en función del escenario climático

El peso de la actividad económica en el PIB per cápita del país

Los resultados del MCST deben interpretarse teniendo en cuenta que las simulaciones asumen que la adaptación futura a nivel país-sector imita la adaptación histórica, lo que subestimará el potencial de las estrategias de adaptación para limitar los riesgos de sequía. Además, el modelo no incorpora otros fenómenos extremos que dependen en gran medida de las sequías, como los incendios forestales, lo que puede subestimar el coste económico de los periodos de calor y sequía extremos.

Tribuna elaborada por Hazem Krichene y Arne Platteau, analistas de Scope

Nuevo vehículo de inversión en el mercado europeo y británico. Harrington Cooper, el negocio de captación de activos transfronterizo lanzado en 2006, se ha asociado con Nissay Asset Management, filial de la principal aseguradora de vida japonesa Nippon Life Insurance Company, para lanzar el fondo Thornbridge Nissay Japan Contrarian Value Equity Fund.

Gestionado por Eizo Tomimura, la estrategia del fondo se aplica desde julio de 2019. Harrington Cooper, proveedor de distribución transfronteriza para gestores de activos, será el encargado de distribuir el nuevo fondo, que cumple con las normas UCITS.

El Thornbridge Nissay Japan Contrarian Value Equity Fund cumple con criterios ESG y está orientado al valor. Trata de identificar empresas de alta calidad a valoraciones baratas, poniendo el foco en medidas prospectivas como los flujos de caja descontados y las brechas de percepción, en lugar de medidas estadísticas simplistas como el análisis de la relación precio-beneficios. La cartera de alta convicción invierte en entre 30 y 40 participaciones, con especial atención al espacio de mediana capitalización. Su capacidad disponible se limita a unos 600 millones de dólares debido al conjunto actual de oportunidades y a la liquidez del universo. El fondo adopta un enfoque omnicanal, que permite una mayor exposición a empresas de mediana y pequeña capitalización en comparación con sus homólogos, centrados principalmente en empresas de gran y megacapitalización.

Nissay Asset Management lleva más de una década participando en actividades relacionadas con la ESG. La compañía defiende la inversión responsable, con el objetivo de aumentar el valor empresarial mientras contribuye a una sociedad y un mercado de capitales más sostenibles. Nissay Asset Management se adhirió en 2006 a los Principios para la Inversión Responsable, respaldados por la ONU, y desde 2008 integra los factores ESG en sus procesos de inversión en renta variable japonesa.

El gestor de carteras, Eizo Tomimura, cuenta con un sólido historial como gestor principal del fondo Concentrated Value de Nissay desde 2011. El fondo Concentrated Value se ha situado en el cuartil superior de los fondos de valor de renta variable japonesa domiciliados en Europa desde su creación y se gestiona con el mismo enfoque que la estrategia Japan Contrarian Value, con la única diferencia de que se centra más en valores más pequeños y menos líquidos con una exposición más concentrada.

La oportunidad en Japón

«La renta variable japonesa se valora a bajo precio si se compara con los mercados desarrollados, cotizando más de dos tercios por debajo de la renta variable estadounidense. Sin embargo, Japón se está beneficiando de una serie de tendencias que, en última instancia, deberían impulsar la revalorización de las acciones. Además de la baja inflación y las recientes reformas de la gobernanza, las empresas japonesas se están beneficiando del «friend-shoring» de EE.UU. y otros países importantes, que están asegurando las cadenas de suministro con aliados clave en medio de elevadas tensiones geopolíticas”, expone Tomimura.

El gestor añade que «esto supone un importante impulso a medida que ampliamos nuestra estrategia a inversores de toda Europa y el Reino Unido. Gracias a nuestro enfoque sin restricciones, somos capaces de identificar empresas responsables de alta calidad a valoraciones baratas en todos los sectores y capitalizaciones bursátiles. Vemos oportunidades atractivas en las empresas de mediana capitalización «ineficientes», que tradicionalmente son pasadas por alto por nuestros homólogos, que se centran en los valores de gran y megacapitalización».

Por su parte, Harry Dickinson, socio director Harrington Cooper, afirma: «Nos complace anunciar nuestra asociación con Nissay Asset Management y su experimentado equipo de renta variable japonesa, sobre todo teniendo en cuenta que ESG, value y Japón son las principales prioridades de los inversores europeos. Eizo se beneficia del apoyo de uno de los equipos de inversión más grandes y experimentados del mercado, que incluye 20 analistas con sede en Tokio, así como los equipos del grupo en Londres, Nueva York y Singapur.

«Nissay Asset Management ha estado a la vanguardia de la inversión social y ambientalmente responsable en Japón desde 2008, con una profunda integración de los principios ESG en toda su actividad. Mediante un compromiso activo y estrategias innovadoras como el voto por delegación, mejora continuamente la calidad de sus participaciones. Resulta gratificante comprobar que su enfoque orientado a los principios ESG está obteniendo un mayor reconocimiento a medida que se expanden por Europa. Esta amplia capacidad de análisis es una ventaja competitiva significativa para el fondo, no sólo en el análisis financiero tradicional, sino también en la experiencia ESG”, sostiene Dickinson.

«Tomamos la decisión de lanzar un fondo UCITS e introducir esta estrategia en Europa, porque creemos que ofrece un enfoque fresco y diferenciado dentro del cada vez más estrecho grupo de pares del Japanese Value. Actualmente tenemos disponibles comisiones fundadoras de 40 bps AMC durante el periodo de oferta”, concluye.

El comportamiento de los distintos sectores de renta fija fue heterogéneo en las últimas semanas. Los rendimientos de la deuda soberana de la mayoría de los mercados desarrollados subieron porque los bancos centrales mantuvieron una política monetaria restrictiva; los bancos centrales asiáticos adoptaron un enfoque más moderado.

La deuda gubernamental generó en general rendimientos totales negativos, mientras que el crédito generó rendimientos totales positivos, beneficiándose del estrechamiento de los diferenciales. A continuación, exponemos los principales factores que creemos que están influyendo en el mercado.

1. Tensiones geopolíticas: no se puede subestimar lo peligroso que fue para la estabilidad geopolítica en general el intento de golpe de estado en Rusia a manos del Grupo Wagner. Los conflictos abiertos entre facciones de las fuerzas armadas en Estados con armamento nuclear son sumamente alarmantes y ponen de manifiesto hasta qué punto el riesgo geopolítico puede empezar a dominar los mercados. Aunque el motín/golpe terminó, creemos que se habría producido una fuerte reacción de los mercados si los acontecimientos no se hubieran resuelto por sí solos en unos pocos días. La prolongación del conflicto habría provocado probablemente una venta del riesgo y una huida hacia la calidad.

2. La velocidad de los ciclos de mercado. El entorno macroeconómico sigue siendo volátil este año, mucho más en la renta fija que en la renta variable, como reflejan los índices MOVE y VIX (que indican la volatilidad de los mercados) respectivamente, que muestran que los bonos son significativamente más volátiles que las acciones. A medida que los responsables políticos y los inversores se enfrentan al retorno de la disyuntiva crecimiento-inflación, hemos visto importantes oscilaciones en la valoración de los mercados. Mientras que en 2022 los mercados reaccionaban a una tendencia lineal – fuerte crecimiento y aumento de la inflación – en el primer semestre de este año se han observado múltiples ciclos.

Los inversores han tenido que digerir grandes acontecimientos (SVB, Credit Suisse y el techo de deuda de EE.UU., entre otros) y lidiar con economías que van a diferentes velocidades: por un lado, EE.UU. ha mostrado una notable resistencia, mientras que la zona euro empezó fuerte -pero de hecho puede estar ralentizándose-, y China ha decepcionado en general. Es posible que los mercados se apresuren a apostar por un retorno a un entorno más estable durante algún tiempo, antes de darse cuenta (como ocurrió a principios de año) de que la desinflación no se está produciendo con la suficiente rapidez, y la presión recaerá sobre los bancos centrales para que lleven a cabo las subidas necesarias para domar la resistente demanda. Dado que la política monetaria tiene un efecto retardado, podríamos ver cómo se retrasa aún más una recesión mundial, pero en última instancia podría ser mucho más profunda, ya que el ciclo de subidas sigue siendo excepcionalmente rápido y amplio.

3. Debilitamiento del crédito. Los diferenciales volvieron a estrecharse en junio y han recorrido un largo camino desde la repentina ampliación de marzo, y desde principios de año la mayoría de los sectores de renta fija han registrado un exceso de rentabilidad positivo. Los temores a una recesión inmediata se han disipado y la solidez de los mercados laborales respalda el crédito, tanto en grado de inversión (investment grade) como en alto rendimiento (high yield) y mercados emergentes. Tras la caída del año pasado, los mercados presentan un punto de entrada muy atractivo para los inversores, que están volviendo al crédito gracias a unos rendimientos más elevados y a unas empresas relativamente saneadas. A pesar de la volatilidad y de una liquidez a veces cuestionada, los inversores podrían aprovechar las oportunidades en estos mercados, aunque se espera una recesión en algún momento y, parece prematuro afirmar que la crisis bancaria ha terminado por completo, ya que persisten las preocupaciones, especialmente en Estados Unidos.

4. Una pausa no siempre es un parón. Aunque la pausa de la Reserva Federal acaparó los titulares en junio, no fue el primer banco central en hacerlo este año. El Banco de Canadá (BOC), de hecho, fue el primero en hacer una pausa en enero, ya que creía que la economía se ralentizaría por debajo de la tendencia después de sus subidas y que la capacidad adicional del mercado laboral disminuiría, lo que llevaría a una menor inflación de los servicios. Cinco meses después, ha tenido que cambiar de opinión y ha vuelto a subir los tipos, ya que la inflación canadiense sigue siendo alta y los consumidores resistentes, en lo que ya es un tema familiar en todos los mercados desarrollados. El BOC admitió que la política monetaria «no era lo suficientemente restrictiva como para reequilibrar la oferta y la demanda y devolver la inflación de forma sostenible al objetivo del 2%». Esto tiene un impacto significativo en todas las clases de activos de renta fija, ya que una pausa de un banco central ya no puede ser tomada por los mercados como una señal de que los tipos han tocado techo.

5. Sector inmobiliario comercial. Aunque los inversores se mostraron muy preocupados por esta clase de activos a principios de año, con el sector inmobiliario estadounidense especialmente en el punto de mira en el momento en que los bancos regionales fueron declarados en suspensión de pagos, parece que la atención se ha desplazado a otra parte, pero los fundamentales del sector siguen en entredicho. La morosidad de los préstamos CMBS aumentó hasta el 3,5% en mayo, según JP Morgan, mientras que, al margen, las tendencias de las oficinas son más favorables en Europa que en EE.UU.: hay menos oferta en la primera, y mucho más deseo entre los trabajadores de no volver a la oficina en la segunda. Aunque el sentimiento sigue siendo muy negativo, el rendimiento del sector debería variar mucho según la región/submercado.

Teniendo en cuenta estos factores, estos son algunos sectores en los que vemos oportunidades (como gestor activo, nuestras opiniones/posicionamiento son dinámicos y pueden no cambiar durante meses o cambiar dentro de un mismo mes en función de las condiciones del mercado):

En primer lugar, seguimos pensando que este es el entorno propicio para que las estrategias globales soberanas y de divisas sigan brillando: desde una perspectiva de rentabilidad total gracias a unos rendimientos más elevados, pero también como diversificadores del riesgo, dada su capacidad para proteger el capital en un evento de aversión al riesgo. Este puede ser un enfoque diversificado para monetizar la volatilidad actual y prevista de los mercados de capitales mundiales. Esto puede llevarse a cabo a través de estrategias de tipos globales líquidos con capacidades de valor relativo, o a través de estrategias alternativas macro. La continua inestabilidad y volatilidad macroeconómicas pueden hacer que este tipo de asignación sea aún más crítico.

El crédito corporativo con grado de inversión ofrece valoraciones atractivas para emisores con baja probabilidad de default, a pesar de la elevada volatilidad. Durante años, particularmente durante los mínimos de rentabilidad previos a la pandemia, nuestros clientes buscaban una renta por cupón atractiva con un bajo riesgo de default materializado, pero las valoraciones no lo permitían y empujaban a los inversores a buscar una prima de iliquidez en otra parte. Tras el fuerte aumento de los rendimientos de la deuda pública en 2022, el mercado de bonos corporativos de grado de inversión ofrece ahora una dinámica más atractiva.

Las estrategias de rotación sectorial pueden proporcionar rentabilidades totales atractivas a través tanto de las rentas como de la revalorización del capital, navegando por sectores de renta fija que van desde el crédito de grado de inversión (IG) al alto rendimiento (HY), los mercados emergentes y las titulizaciones. La selección de valores y los movimientos sectoriales diferenciarán a los inversores de éxito en este espacio. El aumento del riesgo geopolítico hace que la renta fija de mayor calidad resulte atractiva desde una perspectiva recesiva y de protección del capital. Aunque todavía existen sorpresas inflacionistas, es probable que gran parte del movimiento de los tipos mundiales ya se haya producido, lo que proporciona un colchón y un carry sustanciales. Los rendimientos totales siguen siendo atractivos. Los inversores europeos pueden obtener rentas atractivas en bonos de alta calidad, tanto en índices locales como globales, con el Global Aggregate ganando más del 3% con cobertura en EUR o más del 5% con cobertura en GBP.

Tanto el high yield como los mercados emergentes siguen siendo atractivos desde la perspectiva del yield-to-worst, pero esperamos que continúe la volatilidad en un contexto de endurecimiento de las condiciones financieras (junto con el riesgo geopolítico). Aunque es probable que los fundamentales empeoren en el próximo año a medida que los efectos retardados de las políticas se abran paso en la economía ascendente, el índice Euro High Yield ofrece una rentabilidad superior al 7%.

Tribuna elaborada por Marco Giordano, director de inversiones y Amar Reganti, estratega de renta fija en Wellington Management

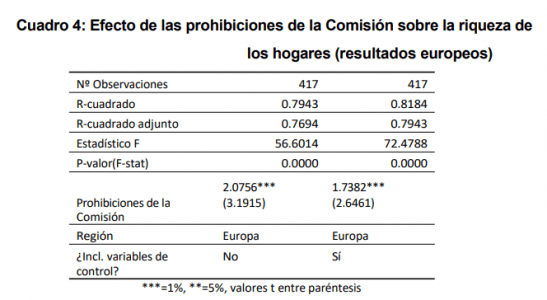

El estudio “The Effect of Commission Bans on Household Wealth: Evidence from OECD Countries” publicado por Steffen Sebastian, Lukas North y Albert Grafe, para el Centro de Finanzas de la Universidad de Regensburg, analiza el posible efecto que pueden tener en el largo plazo la prohibición de las retrocesiones para la formación de la riqueza en los hogares.

La importancia de la formación del patrimonio privado de los hogares, concretamente en los países en los que el envejecimiento de las sociedades ejerce una presión cada vez mayor sobre los sistemas de seguridad social, ha impulsado el fomento de la formación de riqueza al margen de unos sistemas de pensiones que se desmoronan para garantizar la prosperidad.

Es fundamental optimizar la elección de las carteras de los hogares. El asesoramiento financiero es útil para tomar decisiones de inversión individuales. Sin embargo, se ha demostrado que los hogares eligen mal la asignación de activos.

Australia, Dinamarca, Finlandia, Gran Bretaña, los Países Bajos, Nueva Zelanda o Noruega introdujeron prohibiciones de comisiones para el sector financiero. La idea que subyace a esta política es que, en lugar de enfrentarse a un conflicto de intereses financieros, los asesores deben ser pagados directamente por sus clientes en lugar de por empresas financieras como bancos, fondos o seguros. Esto último conlleva un problema de agente principal, por el que los asesores financieros tienen un incentivo para vender productos de baja calidad en gran cantidad para aumentar sus comisiones. En la mayoría de los países, el asesoramiento financiero basado en comisiones sigue siendo la práctica habitual.

Una de las conclusiones del estudio afirma que “aunque se ha demostrado que los incentivos desalineados de los asesores financieros creados por los sistemas basados en comisiones tienen un impacto negativo en la calidad del asesoramiento financiero, muchos países decidieron no introducir prohibiciones de comisiones”.

En la Unión Europea, sólo cinco países, incluido el Reino Unido, siguieron la recomendación de la Comisión de prohibir el asesoramiento financiero basado en comisiones.

Los expertos señalan los efectos positivos significativos de las prohibiciones de comisiones sobre la formación de riqueza en todos los países de la OCDE. “Este efecto es más llamativo en Europa. Los países con prohibiciones de comisiones en vigor han registrado un rendimiento superior de su riqueza de entre el 1,7% y el 2% anual”.

Así, un hogar de un país en el que las comisiones están prohibidas puede alcanzar niveles de riqueza que duplican los de un hogar de un país en el que no se prohíben las comisiones durante el periodo de 40 años con la estimación más conservadora (periodo de tiempo típico para la previsión de la jubilación).

En lo referido a nivel macroeconómico, el cálculo de la riqueza perdido en los hogares, sin la prohibición de las comisiones en la Unión Europea, supone una pérdida total de 375.000 millones de euros de riqueza familiar el año pasado.

Es destacable Reino Unido, en lo que respecta a la prohibición de las comisiones (introducida en 2013), donde se registra el mayor número de hogares entre los países con prohibición de comisiones y un período de tiempo comparativamente largo con la prohibición de comisiones vigente. En 2020, la Autoridad de Conducta Financiera del Reino Unido concluía que el número de asesores financieros aumentó un 4% desde 2012 con la prohibición de las comisiones en vigor desde 2013. Se experimentó un notable aumento de la riqueza familiar adicional de alrededor de 524.000 millones de dólares desde el año 2013.

Durante la mayor parte de esta década, los supervisores macroprudenciales han sostenido que los fondos de inversión contribuyen a la acumulación de riesgos sistémicos. Recientemente, Efama ha publicado un ambicioso informe que ofrece una visión global de la contribución del sector europeo de los fondos de inversión a la diversidad y resistencia de los mercados de capitales.

El documento incluye varias conclusiones:

1.- El sector de los fondos de inversión no es de importancia sistémica, aunque puede haber focos de riesgo que requieren mayor atención por parte de los supervisores macroprudenciales.

2.- La metodología de intermediación financiera no bancaria (IFNB) del Consejo de Estabilidad Financiera para identificar «actividades económicas que pueden dar lugar a riesgos sistémicos», también conocida como NBFI Narrow Measure, es errónea.

3.- El éxito de la Unión de Mercados de Capitales en Europa requerirá de un mayor crecimiento del sector de los fondos de inversión.

4.- Los responsables políticos europeos conocen bien las realidades del mercado de fondos y están y están abordando adecuadamente la gestión de la liquidez en el marco de la revisión de la AIFMD/UCITS; sin embargo, las recomendaciones previstas del Consejo de Estabilidad Financiera sobre la gestión de la liquidez de los fondos abiertos (FCA) son problemáticas en más de un aspecto.

Aunque se ha avanzado mucho en los últimos años, el informe contiene recomendaciones políticas concretas que esperan sirvan de base a las próximas recomendaciones del Consejo de Estabilidad Financiera sobre la gestión de la liquidez de los fondos abiertos y a la Guía sobre las herramientas de gestión de la liquidez de IOSCO.

“Por ejemplo, los fondos de inversión necesitan tener acceso a todas las herramientas de gestión de la liquidez y las sociedades gestoras necesitan tener una mejor visión de quiénes son los inversores finales (lo que no siempre es el caso actualmente). Además, unos mercados de capitales resilientes sólo se conseguirán mediante reformas más integrales del mercado, incluida la introducción de una cinta consolidada y la mayor transparencia y previsibilidad de los márgenes de las contrapartes centrales”, comentan en el estudio de Efama.

Tanguy van de Werve, director General de Efama, comentó que en los últimos 15 años, «todos hemos sentido el impacto que las crisis financieras pueden tener en nuestra vida cotidiana, y los riesgos sistémicos no deben tomarse a la ligera», por lo que con esta publicación, Efama «muestra su compromiso de contribuir al debate político sobre los riesgos sistémicos en el sector de los fondos de inversión». Una conclusión clave del estudio, según el directivo, es que la actual agenda de las IFNB «requiere claramente un replanteamiento por parte de los supervisores macroprudenciales. Debemos permanecer atentos a los riesgos sistémicos reales que podrían amenazar nuestro sistema financiero, corregir cuando sea necesario y evitar arreglar lo que no está roto».