Infranity, gestora de infraestructuras europea especializada que forma parte del ecosistema de empresas de gestión de activos de Generali Investments, ha comunicado el cierre de la tercera generación de su estrategia de deuda sénior de Infraestructuras. Con más de 1.600 millones de euros, ha superado con creces su objetivo inicial de 1.500 millones de euros, la última añada se convierte en uno de los mayores vehículos de inversión combinada (commingled) del mercado, y contiene también un «sidecar«.

Esta última añada se lanzó durante el segundo semestre de 2021 y ya ha invertido más del 80% del capital captado, construyendo una cartera bien diversificada y optimizada para Solvencia II a través de 19 inversiones. La estrategia contribuye activamente a la transición energética y a la transformación digital de la economía europea a través de sus temáticas de inversión. La base inversora está formada por inversores institucionales internacionales, entre ellos un número significativo de compañías de seguros europeas.

Infranity avanza ahora en el lanzamiento de la cuarta añada de su estrategia de deuda sénior de Infraestructuras, y se espera que el primer cierre tenga lugar en breve. Aprovechando las favorables condiciones actuales del mercado, esperamos que ofrezca a los inversores atractivos márgenes brutos totales y mayores primas de iliquidez.

Desde su creación en 2018, Infranity ha construido un importante historial de inversiones en deuda de infraestructuras en Europa, al cerrar más de 70 transacciones por un volumen total de más de 7.000 millones de euros (incluidos los pagos anticipados), que buscan ofrecer una atractiva rentabilidad ajustada al riesgo a largo plazo. Los activos totales de Infranity superan ya los 8.000 millones de euros. La firma atiende a una amplia gama de más de 40 LP en Europa, Asia y Norteamérica.

Philippe Benaroya, consejero delegado y Socio Director de Infranity, reconoce estar «muy satisfecho» con el cierre de la tercera añada de esta estrategia de deuda sénior. «Infranity ha sido capaz de cerrar con éxito su fondo insignia, superando su objetivo original con más de 1.600 millones de euros de compromisos de los inversores. Esto subraya la capacidad líder de Infranity en deuda de infraestructuras en Europa, da testimonio del fuerte ritmo de despliegue y pone de relieve la atractiva oferta de productos de nuestra empresa. Agradecemos la confianza que nos han otorgado nuestros numerosos inversores y tenemos la intención de ofrecerles en breve una nueva añada de nuestro producto estrella de infraestructura sénior, para que puedan beneficiarse de las atractivas condiciones del mercado con márgenes más elevados y mayores primas de iliquidez», concluye el directivo.

Garanti BBVA, entidad especializada en la transformación digital del sector bancario, ha inaugurado Garanti Digital Assets, una nueva compañía que dependerá de su subsidiaria Garanti BBVA Financial Technologies. Con ensayos iniciales ya en curso, la nueva compañía empezará inicialmente ofreciendo servicios para la transferencia y custodia de bitcoin y ether en el mercado de criptoactivos.

Çağrı Süzer, presidente de Garanti BBVA Digital Assets, ha declarado: “Nuestro propósito es poner al alcance de todos las oportunidades de la nueva era, centrándonos en las necesidades reales de nuestros clientes. Dado el interés de nuestros clientes por los activos digitales, hemos tomado la decisión de crear un equipo especializado en desarrollar las tecnologías blockchain más avanzadas. En este contexto, Garanti BBVA Digital Assets, la nueva compañía de Garanti BBVA Financial Technologies, empieza su actividad, como una de las primeras inversiones del banco en Turquía”.

“Nuestras investigaciones muestran que los clientes valoran significativamente la seguridad en sus transacciones con criptoactivos, y especialmente en su almacenamiento. Por eso, estamos realmente satisfechos de lanzar nuestro wallet digital que responde a estas necesidades. Nuestra ‘app’ está ya funcionando en su versión beta y en principio con servicios de custodia para bitcoin y ether; que se irán ampliando con nuevos productos y servicios”, añade el presidente.

Si las caídas del mercado le asustan, puede estar seguro de que no es el único. Es cierto que los mercados bajistas pueden resultar extraordinariamente difíciles, pero también pueden ofrecer oportunidades. Aquellos inversores que son capaces de ceñirse a su plan a largo plazo suelen disfrutar después de las recuperaciones de los mercados.

Esperamos que el siguiente artículo le ayude a recuperar la confianza. En él le ofrecemos:

Tres datos sobre las recuperaciones de los mercados

Tres errores que los inversores deben evitar

Tres hechos sobre las recuperaciones de los mercados

Dato número 1: las recuperaciones han sido mucho más prolongadas y sólidas que las caídas

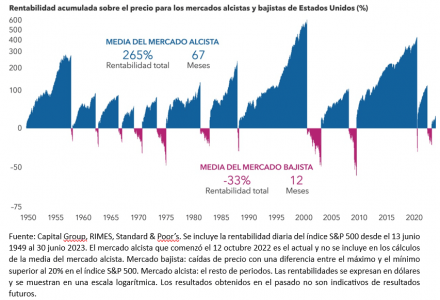

La buena noticia es que los mercados bajistas han sido relativamente cortos en comparación con los periodos de recuperación. Nos pueden parecer eternos cuando nos encontramos inmersos en uno, pero, en realidad, su impacto ha sido muy inferior al de los mercados alcistas.

Aunque cada caída de los mercados tiene características propias, la duración media de los mercados bajistas registrados en Estados Unidos desde 1950 ha sido de 12 meses. Por el contrario, los mercados alcistas han durado, de media, más de cinco veces más.

La diferencia de rentabilidad también ha sido espectacular. Aunque los mercados alcistas han registrado una ganancia media del 265%, los periodos de recuperación no suelen estar exentos de dificultades. Los inversores suelen tener que hacer frente a alarmantes titulares, a una considerable volatilidad de los mercados y a nuevas caídas de los mercados durante todo el proceso. Pero aquellos inversores que sean capaces de ceñirse a su plan de inversión y pasar por alto la inestabilidad a corto plazo de los mercados siempre han estado mejor posicionados cuando finalmente se ha producido la recuperación.

Todos los mercados alcistas han sido más largos que los mercados bajistas que los precedieron

Dato número 2: después de registrar fuertes caídas, los mercados se han recuperado con relativa rapidez

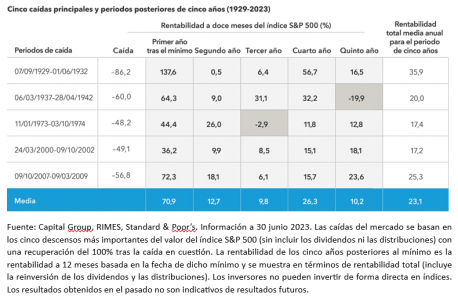

No sabemos cómo va a ser exactamente la próxima recuperación, pero históricamente, los mercados se han recuperado con fuerza tras registrar caídas pronunciadas. Hemos analizado las 18 mayores caídas del mercado desde la Gran Depresión y, en todos los casos, el índice S&P 500 había subido cinco años más tarde. La media de rentabilidad anual registrada durante esos periodos de cinco años superaba el 18%.

La rentabilidad de los mercados suele subir con fuerza tras las caídas más acusadas, recuperándose con rapidez de los niveles mínimos. La rentabilidad media registrada durante el primer año posterior a las cinco mayores caídas del mercado que se han producido desde 1929 fue del 70,9%, lo que pone de manifiesto la importancia de mantener la inversión y evitar el impulso de abandonar los mercados durante los periodos de volatilidad. Estamos hablando de la rentabilidad media durante el periodo de recuperación, pero todos estos periodos han sido diferentes entre sí, y también podría pasar que una recuperación futura fuera más débil.

Los peores mercados bajistas de la historia estadounidense han venido seguidos de una sólida recuperación

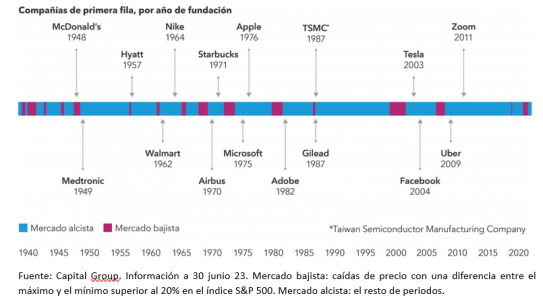

Dato número 3: algunas de las compañías más importantes del mundo se crearon durante periodos de recuperación del mercado

Muchas compañías comenzaron su andadura en periodos económicos difíciles y se han convertido ya en empresas conocidas.

Por nombrar sólo unas cuantas: McDonald’s nació en 1948, tras la crisis posterior a la desmovilización por parte del gobierno estadounidense de la economía de guerra. Walmart apareció unos 14 años más tarde, más o menos en la época del Flash Crash de 1962, cuando el índice S&P 500 cayó un 27%. Airbus, Microsoft y Starbucks se fundaron durante la época de estanflación que caracterizó a la década de 1970, marcada por dos recesiones y uno de los peores mercados bajistas de la historia estadounidense. Poco después, Steve Jobs se metió en su garaje y creó una pequeña compañía de ordenadores llamada Apple.

La historia nos ha demostrado que las empresas fuertes encuentran la manera de sobrevivir, e incluso de crecer, en tiempos de dificultad. Con frecuencia, aquellas compañías que pueden adaptarse a condiciones complicadas y salir fortalecidas de ellas han ofrecido atractivas oportunidades de inversión a largo plazo.

El análisis fundamental de enfoque bottom-up es la clave para distinguir qué compañías pueden liderar una recuperación del mercado de aquellas otras que tienen más posibilidades de quedarse atrás.

Tres errores que los inversores deben evitar

Muchas compañías nacieron en periodos de volatilidad de los mercados

Error número 1: tratar de adelantarse al mercado

Lo importante es invertir a largo plazo, sin tratar de predecir el comportamiento de los mercados. Si un inversor sale del mercado mientras este está cayendo y no vuelve a entrar exactamente en el momento adecuado, no podrá aprovechar todo el potencial de la posterior recuperación.

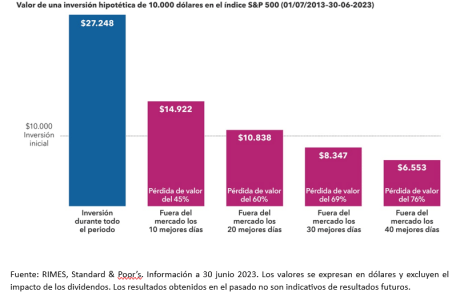

Pensemos, por ejemplo, en una inversión hipotética de 10.000 dólares en el índice S&P realizada el 1 de julio de 2013 y mantenida durante diez años. Es posible que el hecho de mantener la inversión durante los dos mercados bajistas que se produjeron durante ese periodo resulte complicado; pero el inversor paciente habría casi triplicado su rentabilidad. Si el inversor hubiera tratado de anticiparse al comportamiento del mercado y se hubiera perdido alguno de los días «buenos», sus resultados a largo plazo se habrían visto notablemente afectados. Cuantos más días «buenos» se hubiera perdido, más oportunidades habría desperdiciado.

Aquellos inversores que no desean disponer de golpe de todo su capital pueden plantearse la posibilidad de acudir a un plan de acumulación de capital en periodos de volatilidad. En los mercados bajistas, los planes de acumulación de capital permiten a los inversores comprar más títulos a un coste medio más reducido, y cuando los mercados suben estos títulos adicionales pueden incrementar el valor de la cartera. Unos cuantos días en el mercado pueden afectar a la rentabilidad de la inversión.

Error número 2: dejarse llevar por los titulares negativos

Los desafíos económicos y geopolíticos que se plantean hoy en día pueden parecer sin precedentes, pero un repaso de la historia demuestra que siempre ha habido razones para no invertir. A pesar de los titulares, la tendencia a largo plazo del mercado siempre ha sido alcista. De hecho, las grandes oportunidades de inversión suelen surgir cuando los inversores se muestran más pesimistas.

Considere una inversión hipotética en el índice S&P 500 el día en el que Pearl Harbour fue bombardeado, el 7 de diciembre de 1941. Una persona que hubiera mantenido su inversión durante los siguientes diez años habría obtenido un rendimiento anual medio del 16 %. Por otro lado, una inversión hipotética de 10.000 dólares en el índice S&P 500 el día en el que Lehman Brothers se declaró en quiebra, el 15 de septiembre de 2008, habría superado los 30.000 dólares diez años después. La historia ofrece numerosos ejemplos de este hecho.

Error número 3: excesiva atención al corto plazo

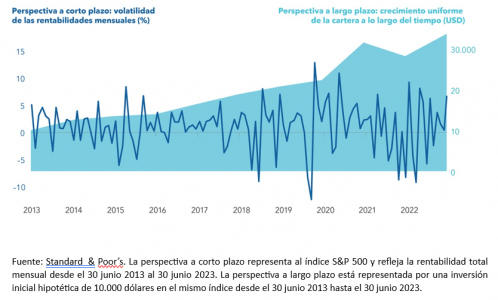

La volatilidad resulta especialmente incómoda si nos fijamos en los altibajos del mercado a corto plazo. Resulta preferible ampliar el horizonte temporal para centrarse en el crecimiento a largo plazo de las inversiones y en el avance hacia la consecución de los objetivos de inversión.

Observe el gráfico que figura a continuación, que muestra diferentes perspectivas de una misma inversión hipotética. La visión a corto plazo es la que muchos inversores aplican a sus carteras: la de perseguir rentabilidades en cortos periodos de tiempo. La visión a largo plazo marca exactamente el mismo periodo de inversión, pero muestra la variación anual en el valor invertido. Con esta perspectiva, las fluctuaciones a corto plazo del primer gráfico se han suavizado a lo largo del tiempo, y el panorama de una cartera creciente se hace más evidente.

Tribuna elaborada por Mario González y Álvaro Fernández, directores de desarrollo de negocio de Capital Group, Iberia

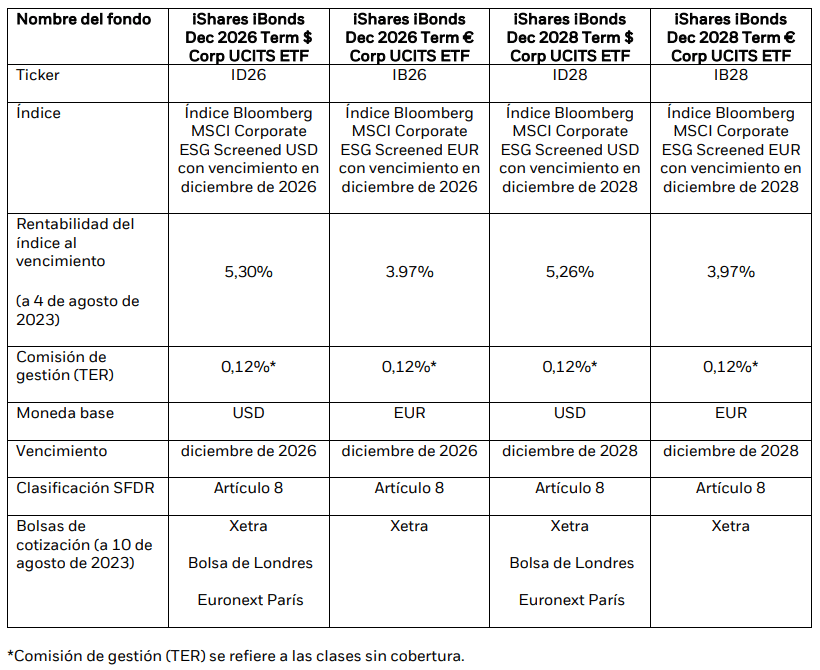

BlackRock lanza los ETFs iBonds, el primer conjunto de ETFs en formato UCITS de vencimiento fijo. Los iBonds son ETFs que se comportan de forma similar a la renta fija y vencen en una fecha concreta. Los fondos mantienen un conjunto diversificado de bonos con fechas de vencimiento similares. Tras un periodo determinado, los ETFs vencerán y devolverán un desembolso final a los inversores. Los fondos ofrecen a un acceso eficiente en costes al mercado de deuda corporativa, con las ventajas de diversificación, transparencia y liquidez de los ETFs.

Estos cuatro ETF iBonds ofrecen exposición a deuda corporativa con grado de inversión (IG) de varios países y sectores en cada ETF. Los ETFs ofrecen dos fechas de vencimiento definidas respectivamente, en diciembre de 2026 y 2028, tanto en dólares como en euros, lo que ofrece a los inversores flexibilidad en cuanto a divisas, vencimientos y países.

Los inversores pueden utilizar los ETF iBonds como complemento de las cuentas de ahorro, en una estructura de fácil entendimiento cuyo objetivo es lograr un rendimiento mediante una combinación del crecimiento del capital y los ingresos de los activos del fondo que se derivan de los pagos de cupones de los bonos subyacentes.

El conjunto de ETFs también puede utilizarse para aumentar la escala de las carteras de renta fija ofrecidas por los asesores de inversiones y mejorar la simplicidad operativa. Cada ETF iBonds cuenta con una cesta diversificada de bonos y puede sustituir a un gran número de participaciones, minimizando la necesidad de buscar y gestionar bonos individuales.

Brett Pybus, codirector global de ETF iShares de renta fija de BlackRock, afirma que “los ETFs iBonds están diseñados para vencer como un bono, negociarse como una acción y diversificarse como un fondo, todo ello en una envoltura de ETFs eficiente en costes y transparente. La naturaleza de vencimiento fijo de los ETFs iBonds busca ofrecer a los inversores claridad en sus expectativas de rentabilidad y horizonte de inversión. Los ETFs de renta fija se utilizan cada vez más como alternativa a la selección de bonos individuales, que puede resultar costosa para los inversores”.

El primer ETF iBonds lanzado por BlackRock fue en 2010, en EE.UU. Recientemente, han observado una demanda significativa de estos fondos, con flujos de entrada de 8.100 millones de dólares en 2022 y 5.200 millones de dólares en 2023, hasta finales de julio. BlackRock trae ahora esta innovación a Europa a través de un ETF en formato UCITS, con el fin de ayudar a los clientes a alcanzar sus objetivos de inversión.

Los ETFs UCITS de renta fija han tenido un comienzo de año récord en Europa en términos de captación de activos, con flujos de entrada por valor de 28.200 millones de dólares hasta final de julio.

Las semifinales del Mundial de Fútbol Femenino arrancan el 15 de agosto, pero los aficionados no son los únicos interesados: el capital privado también se ha convertido en un apasionado seguidor del deporte. A pesar de que el deporte femenino sigue recibiendo mucha menos inversión que el masculino, cabe destacar que el capital privado, en los ocho primeros meses de 2022, alcanzó una cifra de más de 30.000 millones de dólares, según desvela Deloitte en sus perspectivas del sector deportivo para 2023. La venta de entradas para la Copa Mundial Femenina de la FIFA, que comenzó el 20 de julio superó las expectativas.

De acuerdo al informe elaborado por Preqin, la captación de fondos también ha atraído a un gran público. Bluestone Equity Partners, con sede en Nueva York y especializada en deportes, medios de comunicación y entretenimiento, se asoció con inversores para constituir un fondo de 300 millones de dólares en febrero de este año.

Por su parte, la gestora de patrimonio y activos alternativos con sede en Los Ángeles, Manhattan West captó 100 millones de dólares para su primer fondo de capital riesgo, destinado a los medios de comunicación, el entretenimiento y los deportes, en diciembre de 2022. En abril de 2023 también anunciaba una participación mayoritaria en la primera exposición oficial itinerante de Fórmula 1.

En cuanto a las operaciones, MSP Sports Capital, también con sede en Nueva York, ha conversado para adquirir una participación en el Everton, club de la Premier League inglesa.

Al parecer, la FIFA ha tenido dificultades para vender los derechos de la Copa Mundial Femenina por una cantidad cercana a la que quería en un principio. Según explican desde Preqin, esto podría cambiar, puesto que el año pasado, la Asociación Inglesa de Fútbol rechazó una oferta de capital privado de 150 millones de libras por la Súperliga Femenina.

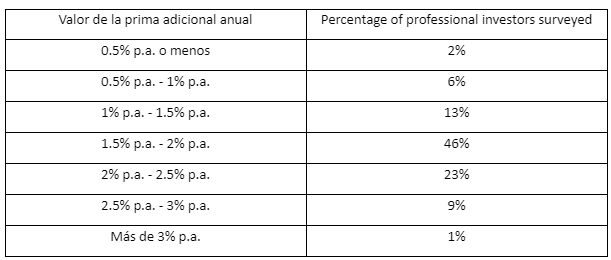

Según un estudio de Managing Partners Group (MPG), el 95% de los fondos de pensiones, gestores de activos de seguros y gestores de patrimonios prevén un aumento de las asignaciones a inversiones ilíquidas. De ellos, el 31% de los inversores profesionales afirman que, de las carteras que gestionan, se producirá un aumento drástico de las asignaciones a activos ilíquidos y otro 64% espera un ligero incremento.

Los gestores de patrimonios e inversores institucionales encuestados en el estudio de MPG, responsables de 258.000 millones de libras esterlinas en activos gestionados, asignan actualmente una media del 23,5% a activos ilíquidos dentro de las carteras que gestionan. Sólo el 7% afirma que actualmente no hay una asignación explícita a activos ilíquidos, el 10% tiene una asignación de hasta el 10%, el 53% tiene una asignación de entre el 11% y el 25% y el 29% tiene una asignación de entre el 25% y el 50%.

Pero los inversores profesionales esperan obtener una rentabilidad mayor con activos ilíquidos que con inversiones más líquidas. El estudio realizado para MPG entre 100 inversores profesionales de Suiza, Alemania, Italia, Reino Unido y Estados Unidos reveló que el nivel mínimo de rentabilidad adicional que exigen los inversores profesionales para invertir es del 1,81% anual.

El Fondo de Alta Protección de MPG está experimentando una fuerte demanda de liquidaciones de seguros de vida como parte creciente del sector de activos alternativos. En 2022 obtuvo una rentabilidad neta anualizada del 8,33% y atrajo entradas netas de 20 millones de dólares.

Los life settlements son pólizas de seguro de vida emitidas en EE.UU. que han sido vendidas por el propietario original con un descuento sobre su valor de vencimiento futuro. Tienen poca o ninguna correlación con la renta variable y la renta fija.

Jeremy Leach, consejero delegado de Managing Partners Group, comentó que «aunque la mayoría de los inversores profesionales ya cuentan con algunos activos ilíquidos en sus carteras, nuestro estudio muestra que esta tendencia va a aumentar, ya que casi todos los inversores tienen previsto incrementar su asignación de activos ilíquidos. Especialmente beneficiosos en un mercado volátil, los activos ilíquidos tienen más probabilidades de mantener su valor durante un periodo de tiempo más largo y permanecer estables, y nuestro estudio muestra que mientras los inversores consigan más de un 1,81% anual de prima adicional, están dispuestos a aumentar sus asignaciones y cosechar los beneficios que pueden lograrse a través de estos activos».

Asimismo, afirmó que “aunque existe un mercado secundario activo y líquido para las liquidaciones de seguros de vida, el tiempo que se tarda en comprar o vender pólizas se mide en semanas, en lugar de la inmediatez de la mayoría de los activos líquidos, y en consecuencia el precio y los rendimientos de la inversión derivados de las liquidaciones de seguros de vida son más estables y predecibles que la mayoría de los demás activos líquidos».

¿Qué efecto llamada esperan los inversores con la mitad de la partida del año ya jugada? ¿Hemos entendido las lecciones del pasado para enfrentarnos a la situación actual de mercado? La normalización de tipos de interés ha cambiado las reglas de juego y redefinido la propuesta valor de las estrategias de fondos. ¿Cómo debemos preparar nuestras carteras para el futuro? Estas son las preguntas que se han hecho en el nuevo estudio de Amiral Gestion para el segundo semestre de 2023.

En la firma recuerdan que en 2023 asistimos al retorno de la renta fija a las carteras de los inversores tras un 2022 especialmente duro. Fue el primer año con rentabilidades negativas desde 1973 y el que ha cosechado las peores rentabilidades para los bonos desde 1926, hace ya casi un siglo. En lo que va de año, hemos visto que vuelve a ser un motor de rentabilidad clave en las carteras, gracias a la normalización de las curvas de tipos y los spreads de crédito.

«Por otra parte, las valoraciones de los mercados de renta variable se desinflaron, especialmente en las empresas tecnológicas poco rentables. El nuevo entorno de subidas de tipos e inflación elevada favorece a las empresas lideres con capacidad de fijación de precios y a las empresas sin deuda», comentan desde Amiral Gestion.

¿Dónde estamos? Impacto de las políticas monetarias

El estudio contextualiza el mercado actual con tres ideas. En primer lugar, las subidas de tipos: incrementos históricos de los tipos de interés en tiempo récord para frenar la inflación. En segundo lugar, el debilitamiento económico: economías ralentizadas en riesgo de recesión. Y, por último, políticas monetarias inciertas: volatilidad alta debido a la incertidumbre sobre los niveles de los tipos de interés y sus consecuencias.

¿A dónde vamos? Oportunidades en este nuevo entorno

En renta fija, destacan que los activos de renta fija han vuelto a traer rentabilidades atractivas a los inversores.

En renta variable, el entorno exige ser muy selectivo a la hora de elegir los valores que conforman la cartera y apostar por compañías con balances saneados.

En liquidez, defienden que mantener cash en cartera es rentable de nuevo, por lo que se puede tener flexibilidad en caso de que se produzcan entornos inciertos.

Desde Amiral Gestion comparten cinco ideas para tener en cuenta en el segundo semestre del año:

Fondos mixtos: rentabilidad y protección, una asignación defensiva

Para los fondos mixtos, este nuevo entorno se convierte en el escenario perfecto para aprovechar todos los vectores de rentabilidad de los que disponen y así poder ofrecer unas atractivas rentabilidades a los inversores. Durante los últimos 18 meses, todo ha cambiado: los tipos de interés han vuelto a subir y se sitúan en niveles ampliamente positivos. En un contexto de tensiones geopolíticas y emergencia climática, los gobiernos se han visto obligados a aumentar los déficits fiscales para financiar la transición energética, la reindustrialización y el gasto militar. La inflación ha regresado junto con estos cambios, aclara el estudio.

Como resultado, los rendimientos de los fondos monetarios vuelven a ser positivos y se convierten en una verdadera alternativa para los ahorradores, brindando a los fondos mixtos más margen para esperar las verdaderas oportunidades.

Renta variable: Asia continúa ofreciendo joyas ocultas, especialmente en Japón

Asistimos a la reversión de las valoraciones, según la firma. Es decir, una vuelta a los fundamentales que hace aflorar nuevas oportunidades, lo que favorece el stock picking y la posibilidad de encontrar compañías cotizando con descuentos históricos.

“A nivel geográfico, el dinamismo del mercado asiático saca partido del desarrollo de la región y ofrece un potencial único. Nuestro arraigo en la zona y el conocimiento de sus actores nos permiten ofrecer un fondo especializado en esta región, en la que abundan las oportunidades y que está perfectamente alineada con nuestra filosofía de inversión, centrada en el valor fundamental de las empresas y en la inversión a largo plazo”, explica Julien Lepage, presidente y director de Inversiones de Amiral Gestion.

“Excluido de numerosos fondos existentes, creemos que Japón es uno de los países más prometedores de la región. Con más de ochenta salidas a bolsa al año, empresas bien gestionadas e impulsadas por las economías vecinas y unas valoraciones interesantes, incluir a Japón nos parecía esencial para ofrecer la mejor estrategia a nuestros inversores en esta región”, afirma también Julien Faure, gestor y analista en Amiral Gestion.

Algunos puntos generadores de alfa en la región según el estudio son: se trata de una región en fuerte crecimiento que se ve reflejado también en las previsiones del PIB de distintos países, apoyado por crecimiento demográfico y tecnología. En las dos últimas décadas, Asia se ha convertido en una potencia del crecimiento mundial, la demografía y la digitalización han impulsado la expansión económica y empresarial. Japón, Hong Kong y Singapur como excepciones. Además, es una región en fuerte crecimiento empresarial que cuenta con el 60% de las compañías cotizadas en el mundo. Y tiene tres claves de su futuro: millennials, tecnología y fuerte crecimiento de la clase media.

Asia tiene más de 4.000 millones de suscripciones a teléfonos móviles y más de 2.000 millones de usuarios de Internet, más que cualquier otra región. Asiste a cambios en los hábitos de consumo de los ciudadanos. «El mercado del comercio electrónico de China ha crecido de ser menos del 1% de las ventas mundiales a ser el mercado más grande del mundo en 2016. Alibaba y JD.com llegan a casi 1.000 millones de compradores, en un mercado tres veces más grande que el de Estados Unidos. En los últimos 20 años la innovación tecnológica ha representado casi un tercio del crecimiento per cápita de Asia», puntualizan.

Por último, defienden, asistimos a un fuerte crecimiento de la clase media en Asia (en los próximos años, el 90% vendrá de esta región), se trata de un amplio grupo de poder adquisitivo y con preferencia por las marcas locales. Asimismo, el aumento de la urbanización.

Invertir de forma responsable en el sector tecnológico

El sector tecnológico está transformando profundamente nuestras economías, tanto en lo que respecta a las cuestiones medioambientales como a las relaciones y modos de comunicación entre las personas. Estas transformaciones en el uso que hacemos de las herramientas tecnológicas pueden tener repercusiones potencialmente negativas, sobre todo para los jóvenes. Aunque la tecnología sea una oportunidad para facilitar la vida cotidiana y se presente como una buena forma de entretenerse, lo cierto es que puede tener importantes efectos negativos en la salud mental y el bienestar. Amiral enseña que estudios académicos demuestran que una exposición excesiva a las pantallas, sobre todo demasiado temprana en la etapa de desarrollo del niño, puede provocar problemas de concentración y de comportamiento, y más concretamente depresión y aislamiento.

«El aumento del uso de internet, los teléfonos inteligentes y medios como los videojuegos, las redes sociales y los servicios de streaming plantea la cuestión de la adicción, caracterizada por cambios de humor, comportamientos conflictivos, retraimiento y falta de interés por quienes les rodean. La investigación académica también muestra que la tecnología puede afectar al bienestar: las redes sociales pueden aumentar el estrés y disminuir la autoestima. La exposición a las pantallas y el uso de Internet, por su parte, afectan a la duración y la calidad del sueño». «Para limitar este impacto, estamos presenciando la aparición de un marco legal en torno a la tecnología, la salud mental y el bienestar, que se está ampliando gradualmente. Como inversor y accionista responsable, tenemos el deber de alertar a las empresas de este sector», alertan.

Por ello, Amiral Gestion se ha unido a una coalición de 27 inversores que representan 2 billones de dólares en activos bajo gestión llamada Responsible Tech, una iniciativa liderada por Sycomore Asset Management y AXA Investment Managers. El objetivo de esta coalición es lograr que las grandes empresas del sector tecnológico, como Meta, Ubisoft o Alphabet tengan en cuenta las cuestiones relacionadas con la salud y el bienestar de los usuarios.

Sostenibilidad, impulsando la transición climática en Europa

En Amiral Gestion creen que hay oportunidad para favorecer y acelerar la transición climática de las pequeñas y medianas empresas europeas. Se centran en los valores europeos de capitalizaciones bursátiles inferiores a 7.000 millones de euros, aprovechando la experiencia histórica en este segmento del mercado y la proximidad con los equipos directivos para financiar y acompañar las compañías que plantean los retos climáticos más significativos.

«El objetivo es participar en la descarbonización de la economía en su conjunto, evitando encerrarse en sectores «verdes» que ya concentran importantes flujos financieros. Para ello, identificamos compañías de todos los sectores donde existe un margen de maniobra importante para reducir sus emisiones de CO2, así como aquellas que contribuyen a la reducción de las emisiones asociadas a su cadena de valor», agregan.

“Hoy en día, creemos que el verdadero desafío de la transición climática es acompañar a todas las empresas que tienen un gran potencial de contribución a la lucha contra el calentamiento global, incluso las que actualmente están muy carbonizadas, al desarrollar una estrategia de transformación creíble. Por supuesto, la búsqueda del impacto en materia de transición no debe sacrificar en absoluto la exigencia de rentabilidad, que es la única garantía de una estrategia de inversión sostenible», indica Youssef Lboukili, gestor de Sextant Climate Transition Europe.

Pequeñas empresas, su gran convicción

«El descuento por valoración de las small caps frente a las large caps está en niveles históricos. Sin duda, un buen motivo para explicar las razones por las que las empresas de pequeña capitalización europea son un activo para tener en cuenta en las carteras, explican. En primer lugar, han pasado de una prima de valoración de alrededor del 15%-20% en 2017 a un descuento de valoración del 25% – 30% hoy en día.

Además, este descuento no sólo se encuentra respecto a las large caps, sino que también se produce con relación a su valoración media histórica (un 20% de descuento). Estos niveles están alineados con los mínimos de 2012, cuando el entorno en Europa estaba muy deteriorado, o marzo de 2020 cuando se propagó el COVID-19. Las valoraciones también son similares a los mínimos de 2003 (post burbuja de Internet, Enron, etc.).

Un informe de PwC sobre la industria de fondos ESG desvela los principales protagonistas a cierre de 2022. La cuarta edición del estudio ‘ESG Mutual Funds Poster’ de PwC Luxemburgo recoge los últimos datos de PwC y desvela que las cinco principales gestoras de fondos ESG bajo el artículo 8 de la SFDR, por volumen de activos bajo gestión, están encabezadas por BlackRock, con un volumen de 378.800 millones de euros, seguida de Amundi, DWS, BNP Paribas y Goldman Sachs. Precisamente, Amundi lidera la clasificación por número de fondos, al contabilizar un total de 451 fondos clasificados como artículo 8.

Por su parte, Pictet es referencia en fondos artículo 9, puesto que es la firma que gestiona un mayor volumen de activos (25,5 millones de euros) además de ser la que más fondos comercializa bajo esta categoría, con un total de 33.

El informe muestra también que Luxemburgo acapara el grueso de domiciliaciones de fondos, tanto de artículo 8 como de artículo 9, con 2,2 billones de euros y 3,892 fondos artículo 8, y 200.000 millones de euros y 492 fondos en fondos artículo 9. Francia, Irlanda y Suecia también son protagonistas en domiciliaciones de fondos ESG en Europa.

Frédéric Vonner, socio y responsable de Finanzas Sostenibles y Sostenibilidad de PwC Luxemburgo, ha declarado que en un contexto de agitación económica y geopolítica, «el número de fondos ESG aumentó a 10.154 en el segundo semestre de 2022, arrastrado por un fuerte crecimiento en el número de fondos del artículo 8 que compensó con creces la ligera reducción de los fondos del artículo 9», punto en el que recordó que durante el año se reclasificaron muchos fondos del artículo 9 a la categoría más amplia del artículo 8 debido a la incertidumbre normativa. «A medida que el SFDR y otras normativas relacionadas con la sostenibilidad sigan evolucionando, y que las autoridades reguladoras perfeccionen su enfoque para hacerlas cumplir, los gestores de activos de la UE tendrán que adaptarse continuamente al cambiante panorama normativo», sentencia Vonner.

El estudio ‘ESG Mutual Funds Poster’ de PwC Luxembourg es un suplemento del primer informe de la serie Finanzas Sostenibles de PwC Luxemburgo, titulado «2022: La oportunidad de crecimiento del siglo«, cuyo objetivo es ayudar a las partes interesadas del sector de la gestión de activos y patrimonios (AWM) a mantenerse al corriente de las últimas novedades en materia de ASG. Este estudio recoge que los activos bajo gestión en fondos ESG en Europa alcanzarán los 7,9 millones de euros en 2025, frente a los cinco billones en la actualidad.

Apex Group, proveedor mundial de servicios financieros, ha anunciado el lanzamiento de Apex Invest, un proyecto que incluye el cambio de marca de la plataforma tecnológica Context365 y la serie de conferencias y eventos asociados diseñados para conectar a gestores de fondos, gestores y proveedores de servicios, tanto en persona como virtualmente.

Como parte de la estrategia del grupo de mejorar continuamente su solución de fuente única y ofrecer todos los servicios que los gestores de activos necesitan, este proyecto se enfoca hacia el desarrollo de los servicios de valor añadido a través de un conjunto de soluciones y tecnologías de captación de capital y asesoramiento.

Tras una serie de adquisiciones que han reforzado estas capacidades, y el reciente anuncio del lanzamiento de sus servicios de asesoramiento y captación de capital, el grupo ha desarrollado Apex Invest, una marca distinta que engloba su creciente abanico de soluciones conectadas bajo una misma bandera.

Como parte de esta evolución, se ha retirado la marca Context365 -y su plataforma SaaS basada en IA- así como el negocio de eventos y conferencias, que se han renombrado como apexinvest.io y Apex Invest Events, respectivamente. La solución polifacética de captación de fondos de Apex Invest apoyará la conectividad digital global durante todo el año, junto con una serie de eventos presenciales, que proporcionará una oportunidad tanto para los gestores de fondos como para los gestores a fin de construir sus redes e identificar y evaluar de manera más eficiente las oportunidades de inversión.

La plataforma apexinvest.io incluye una herramienta de flujo de trabajo fácil de usar para gestionar una cartera de inversores potenciales, complementada con una comunidad y un centro de contenidos y un mercado de productos, accesibles a través de un inicio de sesión seguro. Integrado con el negocio de eventos y conferencias de Apex Invest, apexinvest.io facilita la reserva en línea de reuniones individuales entre asignadores y gestores durante experiencias exclusivas en persona.

La plataforma ya ha sido utilizada por más de 2.300 asignadores y más de 1.500 fondos, con un 87% de asignadores que declaran haber asignado más de 45.000 millones de dólares de fondos a través de la plataforma; mientras que el experimentado equipo de eventos ha organizado más de 25 eventos a gran escala en la última década y ha facilitado más de 250.000 reuniones con inversores de más de 25 países.

Este cambio de marca indica el inicio de los planes de expansión mundial de este negocio de eventos, tradicionalmente centrado en Estados Unidos, aunque el grupo tiene previsto ampliar la serie de conferencias Apex Invest a Oriente Medio, Europa y Asia en los próximos años.

Rosie Guest, directora de Marketing y Comunicación de Apex Group, comenta que «la combinación de la plataforma Apex Invest y la serie de eventos presenciales ofrece una potente solución para facilitar y mejorar las relaciones entre gestores y asignadores. El conjunto de soluciones tecnológicas y de asesoramiento de Apex Invest encarna nuestra ambición, como proveedor de servicios fintech y basados en datos, de ofrecer soluciones innovadoras de nuevas maneras. Estamos entusiasmados por ampliar la exitosa oferta de eventos a mercados fuera de EE. UU., para aprovechar nuestra conectividad y experiencia globales con el fin de crear valor para nuestros clientes».

Georges Archibald, director de Innovación del Grupo Apex, añade que este último anuncio «es una prueba más de nuestro compromiso con la entrega de soluciones disruptivas basadas en datos para la industria, mediante la innovación y la prestación de servicios para ayudar a impulsar el crecimiento de nuestros clientes a través de una plataforma intuitiva y accesible. La plataforma apexinvest.io ofrece una potente solución digital que permite tanto a los gestores de fondos como a los asignadores establecer conexiones y relaciones duraderas basadas en el conocimiento de los datos. Estamos entusiasmados por seguir ampliando la plataforma, sus características y seguir integrándola junto con otras tecnologías dentro del Grupo para ofrecer una experiencia digital conectada a los clientes en toda la cadena de valor de su negocio».

Pixabay CC0 Public DomainLiam Healy, consejero delegado de FE fundinfo

FE fundinfo, firma mundial de datos y tecnología sobre fondos de inversión, ha nombrado a Liam Healy consejero delegado (CEO), cargo que será efectivo a partir del 4 de septiembre de 2023.

Liam cuenta con más de 15 años de experiencia en liderazgo ejecutivo, centrado en ofrecer valor al cliente a través de estrategias de salida al mercado (GTM), entrega de productos y fusiones y adquisiciones.

La trayectoria de Liam en la dirección de empresas de Software as a Service (SaaS) de éxito, junto con su amplia experiencia internacional en Europa, Asia y Estados Unidos, respaldará y acelerará las aspiraciones de crecimiento actuales y futuras de FE fundinfo, asegura la entidad en un comunicado.

Liam Healy, consejero delegado de FE fundinfo, ha señalado: «No podría estar más emocionado de dirigir el equipo de FE fundinfo. Nuestros clientes tienen que hacer frente simultáneamente a varios retos, como el cambio normativo, las plantillas distribuidas, la evolución de las preferencias de los inversores y la integridad de los datos. En FE fundinfo existe una oportunidad única tanto para ofrecer un valor verdaderamente incomparable que ayude a resolver estos retos, como para formar parte de una organización creciente e innovadora, donde todo el equipo puede crecer profesional y personalmente».

Se incorpora desde Diligent

Liam se une a FE fundinfo tras haber servido previamente en el equipo de liderazgo ejecutivo en Diligent, una empresa SaaS de gobierno, riesgo y cumplimiento (GRC), donde fue director general y vicepresidente senior para su negocio internacional. En seis años y medio, Liam dirigió el crecimiento de los ingresos internacionales de Diligent de forma rentable, a través de una estrategia GTM orgánica e inorgánica que se dirigió a una serie de empresas desde las primeras etapas hasta las que cotizan en bolsa, ofreciendo nuevas innovaciones y expansión global en EMEA y APAC.

«La trayectoria de Liam hace que encaje perfectamente con nosotros, con su amplia experiencia en SaaS y su amplia experiencia internacional en Europa, Asia y EE.UU., que apoyará perfectamente nuestras aspiraciones de crecer a nivel internacional, así como en nuestros principales mercados como Luxemburgo, Suiza, Australia y el Reino Unido. Tiene un historial probado y su pasión y compromiso con la atención al cliente y la excelencia en el servicio nos han convencido. Estamos deseando trabajar estrechamente con Liam para seguir avanzando a partir de nuestros logros pasados», declara David Blumer, presidente de FE fundinfo.

Sebastien Briens, socio de Hg, ha afirmado que «Liam es un líder de alto calibre y encaja perfectamente en FE fundinfo. Su nombramiento posiciona FE fundinfo bien y esperamos trabajar con él para impulsar las ambiciones a largo plazo de Hg para la empresa, apoyando un mayor crecimiento al tiempo que consolida su lugar como líder mundial en datos y tecnología de fondos de inversión».