Con los datos de diciembre de 2025 sobre la mesa, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) considera que fue un año récord para los vehículos UCITS, que alcanzaron ventas netas por valor de 828.000 millones de euros. Según explica, fue un ejercicio increíblemente sólido para los fondos domiciliados en la UE, con importantes flujos de inversión hacia ETFs de renta variable, UCITS de renta fija y fondos del mercado monetario (MMFs).

“Con más de 800.000 millones de euros en ventas netas, 2025 se convirtió en un año récord para los UCITS. Los flujos netos fueron sólidos en todas las principales categorías, con los fondos de renta fija y renta variable representando la mayor parte. La afluencia hacia los ETFs no mostró signos de desaceleración, registrando su tercer año consecutivo de ventas netas históricas. Al mismo tiempo, los fuertes flujos hacia los fondos del mercado monetario indican que algunos inversores adoptaron una postura más cautelosa durante un año de incertidumbre geopolítica y volatilidad de divisas”, destaca Thomas Tilley, economista senior de Efama.

Según añade Tanguy van de Werve, director general de Efama, los fuertes flujos hacia los UCITS en 2025 demuestran el éxito continuado y la resiliencia del marco regulatorio UCITS. «La confianza de los inversores en los UCITS pone de relieve la eficacia de su sólida gobernanza, gestión de riesgos y estándares de protección del inversor. Estos resultados subrayan la importancia de preservar la estabilidad del marco y evitar cambios regulatorios innecesarios que podrían alterar un ecosistema que claramente funciona tanto para inversores como para los mercados”, destaca.

En opinión de Hailin Yang, analista senior de datos de Efama, «las ventas netas de UCITS a largo plazo se mantuvieron fuertes en diciembre de 2025, ya que los mercados financieros cerraron el año en niveles altos en términos generales”.

Balance de 2025

A la hora de revisar las cifras y hacer balance de 2025, desde Efama destacan un primer dato: los UCITS y AIF registraron flujos netos de 873.000 millones de euros en 2025, frente a 685.000 millones de euros en 2024. Los activos netos de los fondos de inversión europeos crecieron un 7,4%, superando por primera vez el umbral de los 25 billones de euros. Además, las ventas netas de UCITS alcanzaron un nuevo récord en 2025, con flujos netos de 828.000 millones de euros, superiores a los 630.000 millones de euros de 2024 y superando el máximo previo de 2021 (813.000 millones de euros).

En concreto, los UCITS de renta variable registraron fuertes ventas netas, ya que los mercados bursátiles ofrecieron sólidos rendimientos a pesar de algunas turbulencias arancelarias. Tras ventas netas de 147.000 millones de euros en 2024, las ventas netas aumentaron hasta 247.000 millones de euros en 2025. «Los inversores continuaron prefiriendo los ETFs al invertir en fondos de renta variable. Los ETFs de renta variable atrajeron un récord de 261.000 millones de euros en nueva inversión neta, mientras que los fondos de renta variable no ETF registraron salidas netas de 14.000 millones de euros», reconocen desde Efama.

Respecto a los UCITS de renta fija, estos continuaron siendo la categoría más vendida. Según explican desde Efama, «los principales bancos centrales siguieron recortando tipos de interés en 2025, lo que resultó en flujos netos de 304.000 millones de euros hacia UCITS de renta fija, superiores a los 275.000 millones de 2024, pero aún por debajo de los 313.000 millones de 2017. A diferencia de los UCITS de renta variable, los UCITS de renta fija no ETF representaron la mayor parte de los flujos, con 239.000 millones de euros, mientras que los ETFs de renta fija registraron ventas netas de 64.000 millones de euros».

En el caso de los UCITS multiactivos volvieron a terreno positivo tras dos años de salidas netas. Los flujos netos sumaron 79.000 millones de euros en 2025, un cambio radical frente a los 40.000 millones de euros de salidas netas en 2024. Este repunte refleja un renovado interés por los UCITS multiactivos entre ciertos inversores que buscan diversificar sus carteras y mitigar los riesgos de invertir en una sola clase de activo. Por último, los fondos del mercado monetario (MMFs) registraron fuertes flujos netos gracias a su papel como alternativa de liquidez. «Las excepcionales entradas de 226.000 millones de euros en 2024 se debieron en gran parte a una curva de tipos invertida. A pesar de que las curvas de rendimiento se normalizaron a finales de 2024, los sólidos flujos netos hacia MMFs, de 143.000 millones de euros, continuaron en 2025, impulsados principalmente por inversores que utilizaron estos fondos como ‘refugio’ de liquidez mientras mantenían una estrategia de espera ante la incertidumbre geopolítica», reconocen.

Para Efama un dato relevante es que estamos ante el tercer año consecutivo de récord para los ETFs en 2025. Las ventas netas de UCITS ETF alcanzaron 347.000 millones de euros, superando ampliamente el récord de 2024 de 269.000 millones. Los ETFs siguen siendo el vehículo de inversión preferido para los inversores que buscan exposición a los mercados bursátiles globales y regionales. En cambio, los flujos hacia los AIFs se mantuvieron moderados. «Las ventas netas alcanzaron 45.000 millones de euros, por debajo de los 55.000 millones de 2024. Los AIF presentan un patrón de ventas distinto al de los UCITS, ya que su base de inversores es principalmente institucional. Los AIF multiactivos lideraron las ventas netas con 53.000 millones de euros, seguidos de otros AIF con 30.000 millones. En contraste, los AIF de renta variable registraron salidas netas de 44.000 millones, en gran parte debido a la continua transición de fondos de pensiones holandeses desde estructuras AIF hacia mandatos segregados», comentan desde Efama.

En momentos de fuerte ruido en los mercados como el actual, la consistencia manda. Es la premisa que guía a René Nicolodi, director de Renta Variable en Zürcher Kantonalbank, gestora de los fondos de Swisscanto, que ha estado recientemente de visita en España para ofrecer una actualización de la visión de la firma.

Nicolodi insiste en la necesidad de ser selectivos y analizar con detalle cuáles son las fuentes de ingresos y financiación de las compañías, dando prioridad a los negocios que muestran mayor calidad —entendida como la capacidad de mantener un retorno sobre la inversión en capital por encima del coste de capital de forma sostenida— para navegar un entorno tan complejo como el actual.

El proceso de inversión de Swisscanto en renta variable global se centra en captar oportunidades de crecimiento estructural a través de cinco grandes temáticas: agua, clima y descarbonización, digitalización, economía circular y longevidad saludable. Se pone especial énfasis en la integración de la calidad mediante la evaluación de métricas financieras, pero también analizando aspectos fundamentales como las barreras de entrada, la calidad de los equipos directivos y los riesgos asociados a la gobernanza.

El proceso de inversión está respaldado por un equipo central de gestión, 100% basado en Suiza, que trabaja en estrecha colaboración con una red de analistas in-house buy side y especialistas sectoriales y regionales. En total, cerca de 25 profesionales participan en el análisis de las oportunidades de inversión, con un enfoque altamente integrado entre analistas y gestores y enfocado en una fuerte disciplina en el proceso de inversión, con una visión coherente en el largo plazo.

“Nuestro proceso de inversión combina fuentes de crecimiento estructural con alta calidad en la cartera. Y eso no lo vamos a cambiar independientemente del entorno de mercado”, resume Nicolodi.

¿Se va a mantener este año el modo risk on/risk off en los mercados? ¿Cómo está obligando a gestionar este entorno?

Hemos visto que índices de volatilidad como el VIX ya empezaban a subir desde comienzos de año. Conel ataque a Irán, estamos viviendo un fuerte repunte de los riesgos geopolíticos impulsando los precios de las acciones vinculados a los acontecimientos en Oriente Medio. Pero también es interesante observar que que el mercado diferencia la exposición y que las caídas han sido, por ahora, limitadas para la mayoría de los índices.

En realidad, el riesgo geopolítico ha aumentado notablemente desde la guerra de Ucrania. Con la llegada del nuevo gobierno estadounidense en noviembre de 2024, ese elemento de incertidumbre se ha vuelto todavía más relevante que en los cinco o diez años anteriores.

En nuestras carteras hemos realizado pequeños ajustes tácticos para añadir mayor defensividad, pero por el momento no vemos necesidad de introducir grandes cambios desde un punto de vista estructural. Cuando el mercado atraviesa episodios de volatilidad elevada, reaccionar demasiado rápido no suele ser una buena estrategia, tanto para inversores institucionales como privados. Por último, estar invertido en el mercado puede ser más importante que acertar con el momento de entrada.

Además, en un entorno de volatilidad elevada los inversores tienden a dar más importancia a la calidad de los negocios. Aunque el conflicto en Oriente Medio pueda resolverse en el corto plazo, el impacto psicológico que genera suele reforzar la búsqueda de compañías con un sesgo de más calidad.

¿Quién se va a ver más afectado por el conflicto con Irán?

El principal riesgo es la duración y el aumento de los precios de la energía. Por tanto, la cuestión clave está en cuánto tiempo pueda prolongarse un bloqueo en el estrecho de Ormuz. Por esa vía transita entre el 20 % y el 25 % del petróleo mundial, así como una proporción similar del gas natural, que se dirige principalmente hacia Asia y Europa.

En Europa, además, las reservas de gas no se encuentran en niveles especialmente elevados en esta época del año, por lo que algunos países disponen de un margen relativamente limitado para recomponer sus reservas.

En Estados Unidos el impacto directo es más reducido. El país con los años se ha convertido en un exportador neto de petróleo, lo que limita el efecto negativo de un aumento del precio del crudo. Además, la influencia de la OPEP ya no es la misma que en los años 60-80.

Sin embargo, si el conflicto se prolonga, el aumento del precio de la energía acabaría trasladándose a la inflación en Estados Unidos, Europa y también en los Mercados Emergentes. Eso podría terminar afectando al crecimiento económico, que es lo que los mercados están intentando evaluar en este momento.

¿Qué es diferente en esta ocasión respecto a otros episodios geopolíticos relacionados con el petróleo?

Los inversores tienden a refugiarse en activos considerados seguros, como el dólar, el franco suizo o el oro. Ese comportamiento es similar al que hemos visto en otras crisis.

Si analizamos los episodios de shocks petroleros desde 1950, observamos que de media tanto el precio del petróleo como los mercados bursátiles tienden a normalizarse entre cuatro y cinco meses después del shock inicial. Nuestro escenario base es que este episodio también termine normalizándose en ese horizonte, ya que la mayoría de las partes implicadas tienen interés en que la duración del conflicto sea corta

Sin embargo, hay un elemento que diferencia la situación actual. El factor distinto es el nivel de valoración del mercado. En anteriores crisis energéticas, el PER medio se situaba alrededor de 14,4 veces. En esta ocasión, el S&P 500 entró en la crisis con valoraciones cercanas a 25,5 veces beneficios. Ese punto de partida más exigente puede amplificar la volatilidad si el conflicto se prolonga.

¿Podrían interpretarse nuevas caídas como una corrección saludable?

Nuestro escenario central es que la crisis se resolverá en semanas más que en meses. Si ese es el caso, las correcciones podrían interpretarse como un ajuste relativamente saludable.

El entorno macroeconómico de momento sigue siendo razonablemente sólido: el crecimiento se mantiene, la inflación está relativamente controlada y en Estados Unidos es más probable que los tipos de interés bajen que que suban. Además, las ganancias empresariales siguen mostrando solidez, Europa está experimentando cierta recuperación y el contexto para los mercados emergentes es especialmente favorable.

A eso se suma que el posicionamiento de los inversores no es eufórico y que todavía hay liquidez en el sistema. ¿Qué factor podría alterar de forma significativa ese escenario?

Un cambio claro sería la presencia de tropas estadounidenses en Irán. Eso modificaría completamente el panorama y elevaría el riesgo de un conflicto prolongado similar a los que se produjeron en Irak o Afganistán.

En ese caso, podríamos ver una corrección mucho más fuerte de la prima de riesgo de la renta variable, ya que la duración, así como el riesgo de escalada, aumentarían de forma sustancial

Antes de la escalada en Oriente Medio, el movimiento más destacado del mercado había sido la corrección del sector del software. ¿Están los inversores siendo más selectivos en torno a la inteligencia artificial?

Sí. Los inversores están empezando a hacerse más preguntas: ¿dónde y cuándo se va a producir realmente la monetización de las inversiones en IA? ¿qué sectores presentan un mayor riesgo de disrupción? Ese proceso de diferenciación comenzó hace unos meses y está provocando una mayor dispersión dentro del sector tecnológico y a lo largo de la cadena de valor de la IA

¿Cómo se está posicionando Swisscanto respecto a la IA?

Nuestra exposición a la IA está principalmente vinculada a la temática estructural de la electrificación. El uso de IA implica una demanda de electricidad muy superior a la de los procesos digitales tradicionales, lo que está impulsando inversiones masivas en generación energética e infraestructuras. Por eso adoptamos un enfoque que podríamos describir como de “pico y pala”: nos centramos en las empresas que forman parte del ecosistema necesario para generar y distribuir esa electricidad de forma eficiente, desde infraestructuras energéticas hasta equipamiento industrial.

También invertimos en compañías tecnológicas donde observamos ventajas competitivas claras. Un ejemplo son los semiconductores, donde vemos una demanda estructural sólida y un riesgo de disrupción menor que en segmentos como el software.

Al mismo tiempo, estamos monitorizando la evolución del capex de los hiperescaladores en el sector tecnológico. Creemos que es probable que siga creciendo, aunque a un ritmo más moderado que en los últimos años. Además y se requiere un mayor nivel de cautela, ya que las compañías están empezando a recurrir a fuentes de financiación complementarias, como emisiones de deuda, y dependen en menor medida de sus flujos de caja libres.

Por regiones, ¿dónde están más positivos?

Nos mantenemos positivos con los mercados emergentes; el crecimiento de los beneficios empresariales ha sido muy fuerte en los últimos meses y supera al de las economías desarrolladas tanto en términos relativos como históricos.

Existen varios factores que están apoyando a estos mercados: la debilidad del dólar, que suele ser favorable para las economías emergentes; un mayor control de la inflación en muchas de estas regiones, lo que da más margen a las políticas monetarias; el crecimiento de los beneficios corporativos, y una evolución regulatoria que en muchos países está siendo cada vez más favorable para los accionistas. Todo ello crea un entorno bastante constructivo para la renta variable emergente.

¿Han hecho cambios sustanciales en la cartera en lo que va de año?

En conjunto, el posicionamiento de la cartera sigue alineado con nuestras grandes temáticas de inversión y con el objetivo de capturar crecimiento estructural manteniendo un alto nivel de calidad en las compañías.

Seguimos sobreponderados en industriales, tecnología de la información —especialmente en semiconductores— y en el sector salud, y mantenemos una posición moderadamente positiva en utilities.

La exposición a industriales está muy vinculada a la temática de la electrificación y la de semiconductores, con la IA.

En utilities, la tesis está relacionada con el crecimiento de las infraestructuras energéticas vinculadas a la transición hacia energías renovables.

En salud vemos un potencial que todavía no se ha materializado plenamente después de varios años complicados para algunas compañías farmacéuticas. También creemos que la combinación de IA con la investigación farmacéutica puede abrir nuevas oportunidades, por ejemplo acelerando el descubrimiento de nuevos tratamientos o mejorando la eficiencia de los procesos de desarrollo.

Durante gran parte de la última década, Europa ha llevado una etiqueta incómoda: la región que promete mucho, regula aún más y, al final, ofrece muy poco crecimiento. Los inversores se acostumbraron a tratar la renta variable europea como una trampa del valor (baratas por algo), mientras que el capital global gravitaba hacia un conjunto concentrado de acciones «campeones» en otros lugares, principalmente en Estados Unidos.

Y, sin embargo, 2025 interrumpió esa narrativa. Europa no solo se comportó muy bien; lo hizo cuando seguía pareciendo barato en relación con los mercados mundiales. Esa combinación de mejores rendimientos y menores expectativas creó un tipo particular de configuración para los inversores. No necesitaba la perfección para tener éxito, solo para garantizar que los resultados fueran menos malos de lo temido, en un momento en que los inversores buscaban diversificar desde EE. UU. Pero, ¿puede Europa seguir registrando una rentabilidad superior?

Las presiones geopolíticas están forzando el cambio

Europa tiene problemas, pero la cuestión es si las presiones que pesan sobre la región son finalmente lo suficientemente fuertes como para catalizar reformas significativas, y si esas reformas, aunque sean lentas, pueden desbloquear oportunidades de inversión.

Como vimos en 2025, Europa está acometiendo un amplio reajuste político y geopolítico. El «dividendo de paz» posterior a la Guerra Fría, basado en décadas de gasto en defensa relativamente bajo y una cómoda dependencia del paraguas de seguridad global, ha terminado. Ese cambio es estructural, no cíclico, y cambia las prioridades de asignación de capital en todo el continente. Al mismo tiempo, las antiguas limitaciones propias de Europa se han vuelto más difíciles de ignorar.

La implicación importante para la inversión es que muchos de los problemas de Europa se originan a nivel nacional, lo que significa que las palancas para abordarlos también se encuentran en gran medida dentro de Europa. Eso no garantiza el éxito, pero sí significa que los resultados son menos rehenes de factores externos.

El potencial de revalorización de Europa está lejos de materializarse

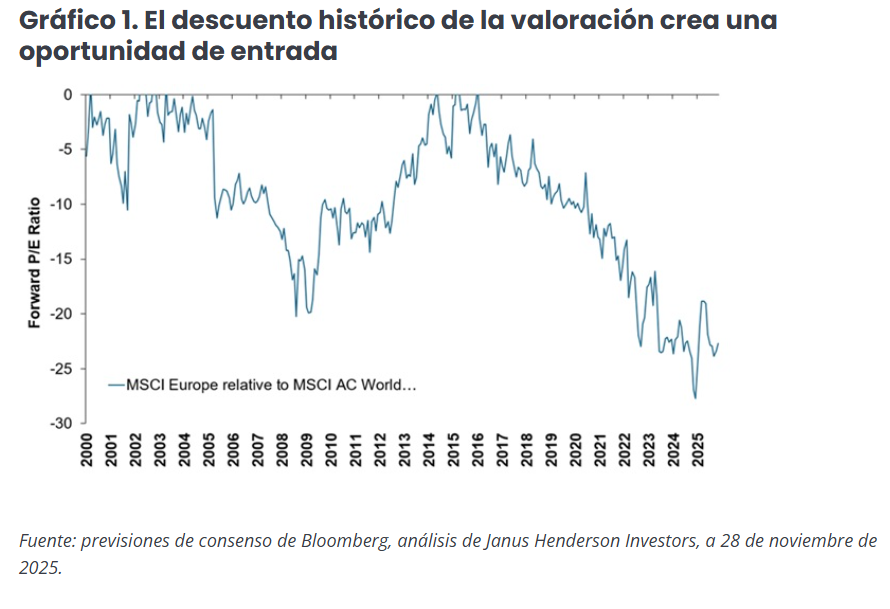

La mejora de la rentabilidad de la renta variable europea en 2025 no se debió a que Europa resolviera sus problemas estructurales. Esto ocurrió mientras la confianza se mantenía prudente y la incertidumbre geopolítica iba en aumento. Y la renta variable europea sigue cotizando en mínimos históricos en relación con el índice MSCI World (Gráfico 1). Eso es importante porque la fijación de precios depende, en última instancia, de las expectativas.

Dos características particulares hacen que Europa nos resulte especialmente interesante como inversores:

El efecto «puerta estrecha» (si se mueve, se mueve rápido): el mercado de renta variable europeo es bastante más pequeño que el estadounidense. Cuando los flujos se vuelven positivos, especialmente desde fuera de la región, los movimientos de precios pueden ser abruptos. 2025 proporcionó una demostración en vivo: cuando la puerta es estrecha, no se necesita un aumento masivo de la demanda para impulsar los precios sustancialmente.

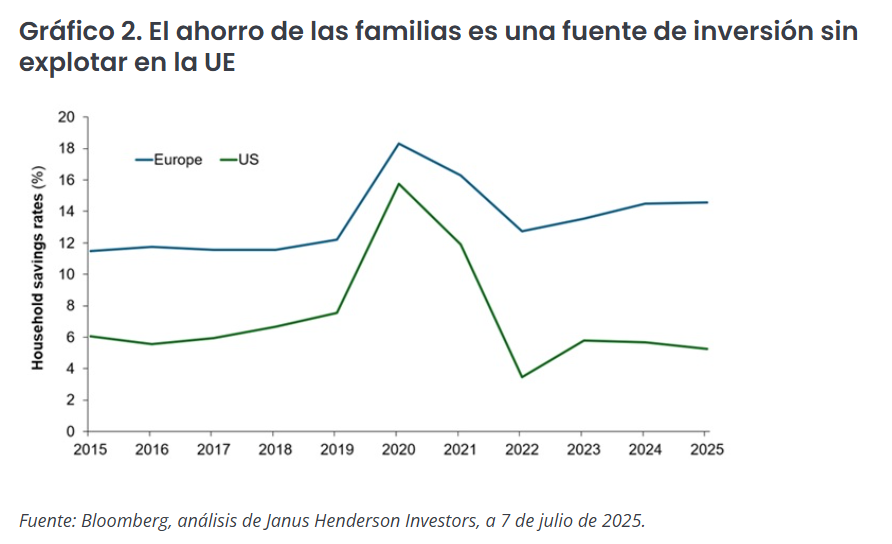

Una gran reserva de ahorros ociosos: el ahorro de los hogares de toda la UE es enorme (gráfico 2), y una parte sustancial se mantiene en efectivo, que genera poca o nula rentabilidad. Si las propuestas para movilizar esta plusvalía no utilizada ganan tracción, lo que resulta en un cambio hacia los mercados bursátiles, el crédito y la inversión productiva (y la economía real), esto representaría un poderoso catalizador para el crecimiento.

El impulso es lento, pero constructivo

El avance de las reformas sistémicas en la UE ha sido gradual y burocrático, y esperamos que continúe. Pero las reformas propuestas por el expresidente del BCE, Mario Draghi, son significativas, con cambios en la titulización, esfuerzos de modernización vinculados a la electrificación e infraestructura, un cambio de postura sobre la regulación del sector (aligerando las cargas internas y endureciendo la política para los competidores), además del potencial para aprovechar el ahorro de los hogares. Estos acontecimientos llevará tiempo, pero los mercados responden a una dirección de viaje creíble, especialmente cuando las expectativas parten de una base baja.

Vemos perspectivas en diversos sectores en Europa:

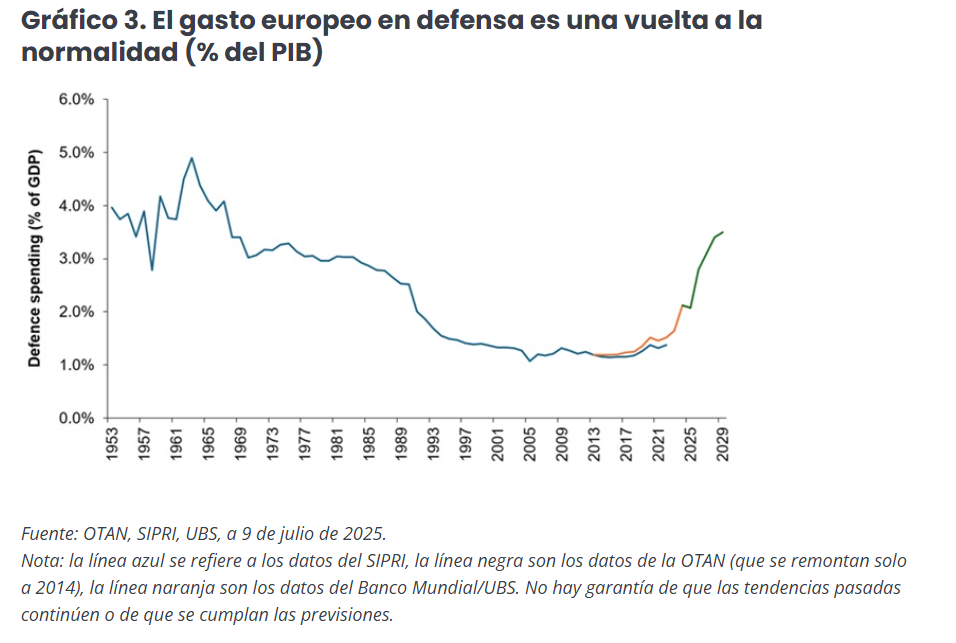

Defensa: la historia de la puesta al día: El bajo nivel de gasto en defensa en los últimos 30 años ha sido una anomalía histórica en Europa, y es importante reconocer que el impulso para un mayor gasto es un regreso a una norma a más largo plazo ( Anexo 3). Las capacidades actuales están muy por debajo de la escala o capacidad necesaria, y conflictos como el de Ucrania ofrecen un ejemplo especialmente convincente de lo vitales que son las defensas aéreas (con tecnología antidrones) en la guerra moderna.

Los drones han cambiado el cálculo de los costes: es insostenible utilizar activos y misiles extremadamente caros para neutralizar armas baratas y de baja tecnología. Sin embargo, los inversores no están descontando plenamente una demanda sostenida durante varios años, sino más bien valorando como si el rearme fuera un ciclo de corta duración que se desvanece rápidamente.

Sector aeroespacial: restricciones de la oferta: el sector aeroespacial civil se enfrenta a un claro desequilibrio entre la oferta y la demanda. Después del COVID, la demanda de viajes aéreos volvió rápidamente a su senda histórica de crecimiento, pero los fabricantes y sus complejas y frágiles cadenas de suministro tuvieron dificultades para reconstruir la capacidad: la cadena de suministro es compleja, con miles de componentes, y cualquier cuello de botella supone un riesgo para la producción. La producción de los principales fabricantes de fuselajes sigue por debajo de los niveles anteriores a la pandemia, y los aumentos previstos tardarán años en normalizarse.

Es importante destacar que el sector se encuentra en un «período de cosecha» tras los recientes lanzamientos de aviones y motores, sin un ciclo de reinversión importante previsto hasta dentro de 7 a 10 años. La fuerte demanda, la oferta limitada y una ventana de inversión favorable hacen del sector aeroespacial una oportunidad atractiva.

Suministros públicos: de la revolución verde a la construcción de una red de IA: Europa ya está en camino de transformar la forma en que genera energía, reemplazando el carbón y la energía nuclear por energía eólica y solar, lo que ha aumentado la volatilidad del sistema. Ahora se está acelerando una segunda ola a medida que aumenta la demanda de electricidad, impulsada por la IA y los centros de datos que buscan conexiones a la red que ya se acercan a la demanda de energía actual de Europa. Esto choca con el envejecimiento de la infraestructura de la red, gran parte de ella construida hace décadas. El reto ya no es una simple sustitución, sino una ampliación y refuerzo a gran escala para hacer frente a mayores cargas y fluctuaciones más pronunciadas. Por lo tanto, las empresas de servicios públicos y los operadores de redes se encuentran en el centro de la política de electrificación, la resiliencia estratégica, el aumento de la demanda impulsada por la IA y los marcos regulados que apoyan la inversión a largo plazo.

Esta lista de oportunidades de inversión en Europa en este momento está lejos de ser exhaustiva. Otras áreas que consideramos prometedoras incluyen, por ejemplo, los materiales básicos en todas sus formas (minería y equipos de minería, cemento, acero), así como los semiconductores y sus proveedores de maquinaria.

¿Puede Europa mantener su rentabilidad?

El argumento de inversión de Europa refleja importantes desafíos estructurales, pero también una capacidad para abordarlos que se pasa en gran medida por alto. Debido a que muchas cuestiones son de cosecha propia, lo que importa es el ritmo, no la posibilidad, de reforma. Las valoraciones y el posicionamiento siguen siendo bajos, lo que deja margen para sorpresas positivas. Al mismo tiempo, el débil crecimiento se ha convertido en sí mismo en un catalizador, lo que aumenta la urgencia política para mejorar la competitividad, profundizar los mercados de capitales y racionalizar la regulación. Europa también cuenta con un enorme ahorro de los hogares que podría convertirse en un importante factor de impulso si se destina a inversión.

Las reformas no serán lineales, y la complejidad institucional de Europa garantiza que el progreso probablemente sea gradual. Pero en un mercado que es sensible a los flujos incrementales, incluso el progreso parcial, respaldado por las necesidades de gasto duraderas en defensa, los mercados aeroespaciales con oferta limitada y la aceleración de la inversión en redes, podría respaldar la rentabilidad durante más tiempo del que muchos esperan. Europa no necesita un milagro del crecimiento, sino un avance constante en la dirección correcta.

Tribuna de opinión firmada por Robert Schramm-Fuchs, gestor de carteras en Janus Henderson Investors.

Foto cedidaIgnacio Rodríguez Añino, responsable de Distribución para Américas de M&G; y Alicia García Santos, responsable de M&G para España, Portugal y Andorra de M&G.

En el marco de la presentación de sus resultados anuales, M&G ha anunciado que continúa ampliando su presencia internacional en el negocio de gestión de activos. De hecho, los activos de terceros fuera del Reino Unido aumentaron hasta alcanzar los 142.540 millones de dólares, frente a los 118.000 millones registrados a finales de 2024.

Según ha señalado Andrea Rossi, CEO del Grupo, 2025 fue un año de fuerte impulso comercial y de progreso estratégico para M&G. “Continuamos invirtiendo en nuestro negocio, sentando las bases para el crecimiento a largo plazo y ampliando nuestras capacidades de distribución e inversión a nivel internacional. En mayo, además, cerramos una alianza estratégica a largo plazo con Dai-ichi LifeHD, que ahora es nuestro mayor accionista”, ha destacado.

La gestora apunta que sus prioridades estratégicas son claras y pasan por mantener su fortaleza financiera, seguir simplificando el negocio e impulsar un crecimiento sostenible en todos los mercados y segmentos. Uno de estos mercados es América, donde el negocio de la compañía abarca offshore en EE.UU., clientes institucionales en Latinoamérica, así como los mercados institucionales de EE.UU. y Canadá.

“Nuestra estrategia de crecimiento se adapta a cada mercado, con un fuerte enfoque en comprender las necesidades locales de los clientes y ofrecer una amplia gama de soluciones de inversión. En toda la región, estamos centrados en ofrecer capacidades diferenciadas tanto en mercados públicos como privados, aprovechando la plataforma global de inversión de M&G, al tiempo que adaptamos la distribución y el posicionamiento de productos a cada segmento”, apunta Ignacio Rodríguez Añino, responsable de Distribución para Américas de M&G.

Al hacer balance de 2025, Rodríguez señala que el crecimiento de la gestora en América estuvo impulsado principalmente por estrategias de renta variable y renta fija no estadounidenses, junto con crédito estructurado en el canal institucional. “También observamos un creciente interés de los clientes por diversificar más allá de exposiciones centradas en EE.UU. “De cara al futuro, esperamos que esta tendencia continúe, con una mayor demanda de diversificación internacional, incluyendo renta variable europea, Japón, mercados emergentes y soluciones de crédito estructurado, especialmente entre inversores institucionales”, afirma.

Mercado ibérico

Otro de los mercados clave para la gestora es el ibérico, donde cerró el ejercicio de 2025 con 9.400 millones de dólares (8.200 millones de euros) en activos bajo gestión en España, un hito significativo al celebrar 20 años en el mercado. Bajo el liderazgo de Alicia García Santos, responsable de M&G para España, Portugal y Andorra de M&G, los activos bajo gestión de la firma han crecido de forma sostenida desde los 5.200 millones de euros en 2020 hasta los 8.200 millones en 2025, apoyados por el refuerzo de su presencia local con un equipo de 20 profesionales en distribución e inversión, incluidos especialistas en renta fija pública, deuda privada e inmobiliario.

Según explica García, los principales motores de crecimiento en 2025 fueron la fuerte demanda de sus estrategias de renta fija pública y renta variable europea, complementadas en menor medida por la actividad en ABS. “También hemos seguido diversificando nuestra base de clientes y ampliando nuestra oferta estratégica, con los inversores institucionales representando ahora una parte significativa de nuestro negocio, que hoy está mucho más diversificado”, añade.

García destaca que la expansión de M&G en mercados privados, a través de Catalyst, responsAbility, PCP y BauMont, continúa reforzando sus capacidades y nuestra capacidad para satisfacer las necesidades cambiantes de los clientes en la región. Según matiza, en 2025, “M&G también reforzó su papel en la economía real canalizando capital institucional hacia áreas donde la inversión es más necesaria”.

La Asociación para los Mercados Financieros de Europa (AFME), que representa al sector bancario europeo, ha publicado una propuesta para simplificar el marco de capital bancario de la Unión Europea (UE), con una conclusión clara: simplificar la regulación del marco de capital de la banca europea liberaría 2,8 billones de euros en nuevos préstamos para financiar la economía real, gracias a la reducción del coste del capital de los bancos en alrededor de 62 puntos básicos.

La aplicación efectiva de las propuestas de AFME supondría una reducción del coste de capital de 28 puntos básicos para los bancos de importancia sistémica a nivel mundial (G SII). Para las entidades sistémicas (O-SII), la reducción de costes alcanzaría los 51 puntos básicos y para entidades menos significativas (LSI) de hasta 132 puntos básicos.

«Reforzar la competitividad de Europa requiere un marco regulador que sea a la vez resiliente y eficiente. La simplificación de los requisitos de capital superpuestos mantendría la estabilidad financiera, permitiendo al mismo tiempo que los bancos apoyen mejor el crecimiento, la inversión y las necesidades de financiación de la economía europea», señala Adam Farkas, director general de AFME.

«La estructura de capital bancario de Europa se ha vuelto excesivamente compleja, con colchones superpuestos que añaden costes sin un beneficio prudencial claro. Nuestra propuesta demuestra que el sistema puede simplificarse preservando la resiliencia construida desde la crisis financiera. Un marco más claro reduciría los costes de financiación de los bancos y fortalecería su capacidad para respaldar el crédito a la economía europea», añade Caroline Liesegang, director general de Gestión de Capital y Riesgos de AFME.

Un marco especialmente complejo en la UE

El informe de AFME destaca que los bancos de la UE operan actualmente bajo un sistema particularmente complejo. Las entidades bancarias de la UE se enfrentan a una estructura de siete capas de colchones (buffers) de capital, varias de las cuales se establecen bajo discrecionalidad nacional. Como resultado, un grupo bancario transfronterizo que opere en todos los Estados miembros puede estar sujeto a hasta 86 requisitos distintos de colchones de capital, lo que refleja las diferentes calibraciones nacionales. En comparación, los grandes bancos de Estados Unidos operan bajo un marco más sencillo con solo tres colchones de capital a nivel nacional.

El documento elaborado por AFME también señala que los bancos de la UE mantienen ratios de capital Tier 1 de alrededor del 17,7%, cifra que se sitúa por encima de muchas estimaciones de niveles óptimos (en torno al 10-15 %) y es superior a los requisitos comparables en otras jurisdicciones. Según el informe, la acumulación de colchones superpuestos ha generado ineficiencias que, en última instancia, aumentan el coste de financiación para empresas y hogares.

AFME estima que las reformas propuestas podrían liberar aproximadamente 281.000 millones de euros de capital CET1, que los bancos podrían reasignar para apoyar la concesión de crédito.

El informe señala que el impacto variaría según la entidad, con reducciones estimadas del coste de capital de 28 puntos básicos para los bancos de importancia sistémica mundial (G SII), 51 puntos básicos para otras entidades de importancia sistémica (O-SII) y 132 puntos básicos para las entidades menos significativas (LSI).

Propuestas de reforma de AFME

El informe propone reformas para la estructura de capital de la UE —que actualmente superpone múltiples colchones a los requisitos mínimos de capital— con el objetivo de crear un marco más claro y coherente.

Las propuestas de AFME incluyen:

Simplificar la estructura de capital de la UE en tres niveles y eliminar los colchones que se solapan, incluyendo la eliminación gradual del colchón de riesgo sistémico y el reajuste del colchón anticíclico.

Sustitución del marco MREL de la UE por una estructura de resolución más sencilla basada en los estándares TLAC acordados internacionalmente para los requisitos de capacidad de absorción de pérdidas.

Optimización del ratio de apalancamiento y mejora de la coordinación regulatoria, incluyendo la eliminación de capas de supervisión adicionales.

Creación de un foro bancario central de la UE entre las autoridades competentes para ayudar a evaluar el impacto operativo y la demanda de capital que sus decisiones suponen para las entidades.

El informe se publica en un momento en el que los responsables políticos europeos están estudiando formas de simplificar el marco prudencial de la UE. En diciembre de 2025, el Grupo de Trabajo de Alto Nivel sobre Simplificación del BCE publicó 17 recomendaciones para racionalizar las normas bancarias de la UE sin perder resiliencia, que se incorporarán al próximo trabajo de la Comisión Europea sobre el marco.

AFME espera colaborar con los responsables políticos y las partes interesadas de toda Europa para seguir debatiendo estas propuestas y apoyar el desarrollo de un marco de capital más sencillo y eficaz.

En el marco del acuerdo de colaboración preferente firmado con Morgan Stanley Investment Management (MSIM), Laboral Kutxa ha presentado al mercado Laboral Kutxa Focus 2030 by MSIM, su primer fondo de inversión buy and hold, gestionado de forma delegada por MSIM y estructurado a través de un vehículo propio de la gestora de la entidad financiera, CL Gestión.

Esta iniciativa se enmarca en la estrategia de Laboral Kutxa de impulsar su negocio de servicios de inversión y ofrecer soluciones de alto valor añadido a su base de clientes.

La delegación de la gestión en MSIM permite optimizar el diseño, la supervisión y el seguimiento de la estrategia del fondo, aportando un claro diferencial competitivo para el inversor. A través de esta estructura, los clientes pueden acceder a criterios y capacidades de inversión propias de gestoras internacionales, mediante un vehículo nacional que, además, ofrece ventajas fiscales y mayor eficiencia en costes.

En el proceso de diseño y gestión del producto destaca la participación del equipo de renta fija global de MSIM, compuesto por más de 60 profesionales con amplia experiencia y reconocimiento internacional. Gracias a sus capacidades globales, el equipo ha analizado un amplio universo de activos investment grade denominados en euros, aplicando modelos cuantitativos desarrollados internamente.

Como resultado, se ha construido una cartera basada en las mejores ideas de inversión y en las oportunidades identificadas en los mercados de renta fija de grado de inversión.

CFA Society Spain, que agrupa a más de 1.100 profesionales de la inversión en España y forma parte de la red global de 157 sociedades locales de CFA Institute, ha creado un Comité de Filantropía con el objetivo de impulsar iniciativas de educación financiera, voluntariado y colaboración con organizaciones sin ánimo de lucro, reforzando así el compromiso social de la comunidad CFA en España.

El nuevo comité, presidido por Gemma Valero, Managing Director en MdF Family Partners, nace con la vocación de canalizar el conocimiento financiero, la experiencia profesional y el compromiso ético de los profesionales CFA hacia proyectos que generen un impacto positivo y sostenible en la sociedad.

Luis Buceta, presidente de CFA Society Spain, señala: “La industria de la inversión tiene un papel relevante en la mejora de la educación financiera y en el fortalecimiento de la confianza en los mercados. Iniciativas como este comité reflejan el compromiso de la comunidad CFA con la sociedad y con los más altos estándares éticos de la profesión”.

La actividad del comité se articulará en torno a tres ejes principales: educación financiera, colaboración con organizaciones del tercer sector y promoción del voluntariado entre los miembros de CFA Society Spain. En el ámbito de la educación financiera, se impulsarán iniciativas dirigidas tanto a estudiantes como a adultos y colectivos profesionales, con el objetivo de mejorar la comprensión del funcionamiento de los mercados y ayudar a los ciudadanos a tomar decisiones financieras más informadas.

Asimismo, el comité promoverá la colaboración con organizaciones sociales, aportando el enfoque analítico y la cultura de medición de impacto propios de los profesionales CFA, así como estándares de transparencia y buenas prácticasen el ámbito filantrópico. Esta iniciativa se enmarca en el creciente interés del sector financiero por reforzar la educación financiera y fortalecer el vínculo de confianza entre la industria de la inversión y la sociedad.

En palabras de Gemma Valero, “la comunidad CFA reúne a profesionales con un profundo compromiso con la ética y el rigor profesional. Con este comité queremos poner ese conocimiento al servicio de la sociedad, contribuyendo a mejorar la educación financiera y apoyando iniciativas que generen un impacto social real”.

El Comité prevé lanzar en los próximos meses sus primeras iniciativas de educación financiera y colaboración con organizaciones sociales. Está integrado por Carlos Mendoza, Raúl Bastos, Fernando Orrillo, Fátima Meneses, Miguel Ignat Cuenca, Atanás Angelov, Jorge Zavaleta, Guendalina Bolis, Pedro Santuy Bardón, Gemma Valero Mestre (Chair) y María Cristina Ruiz.

Gescooperativo, la gestora de gran parte de las cajas rurales españolas y también de Banco Cooperativo, cumple su 35 aniversario. Y lo hace con cifras que han superado sus expectativas, mejor dicho, alcanzadas antes de tiempo: 12.464 millones de euros en activos bajo gestión -con datos a 28 de febrero-, más de 400.000 partícipes y un puesto en el top ten de la gestión de activos nacional –actualmente son la novena gestora por patrimonio-. Y con el deseo de seguir ganando cuota de mercado, captando dinero y ofreciendo rentabilidades a sus partícipes, dicho de otro modo, de seguir creciendo como hasta ahora.

Asier Díez Hierro, presidente y director general, que el próximo 1 de mayo cumplirá, por su parte, su primer año al frente de la entidad, lo tiene claro: la idea es continuar con el crecimiento que les ha llevado, en los últimos cinco, de los 5.000 millones a superar los 12.000, esto es, a más que duplicar su patrimonio. “Estamos creciendo por encima del mercado, ganando cuota de mercado y obteniendo buenas rentabilidades, e incluso ganando premios. Nuestra idea es seguir gestionando lo mejor posible y reforzaremos los equipos. Tenemos pensado aprovechar este crecimiento para incrementarlos, creo que es necesario”, explica en una entrevista con Funds Society.

Díez cuenta con una trayectoria de dos décadas en el grupo, donde empezó en tesorería y dio el salto, en 2019, a gestión de activos, como director general adjunto de Gescooperativo y con la idea de sustituir a Gonzalo Rodríguez-Sahagún tras su jubilación, que se produjo el año pasado. Tras ese tiempo, afronta su reciente liderazgo –que coincidió con un cambio de sede- con un mensaje de continuidad. Una continuidad que les permita seguir haciendo las cosas como hasta ahora y batiendo previsiones: de hecho, se fijaron la meta de 10.000 millones en 2026, y la superaron con creces el año pasado. El objetivo para este año está en los 13.000 millones, lo que supondría añadir unos 1.000 a su patrimonio de cierre de 2025, si bien su plan estratégico está por definirse en el segundo semestre. “La idea para este año es acercarnos a los 13.000 millones: hemos arrancado fuerte, pero a veces suele pasar que la situación cambia”, dice, siempre a través de crecimiento orgánico. “Algunas entidades han crecido fuerte porque se han fusionado pero nosotros hemos hecho todo a pulmón. Lo estamos haciendo bien y la idea este año es seguir creciendo como lo hemos hecho el pasado”.

A lo largo de estos meses al frente de la gestora, destaca un cambio importante:la integración de la actividad de gestión de carteras –complementario al de la gestora-, con un negocio aproximado de 1.400 millones que también buscan dinamizar, aunque los equipos se mantengan separados. “Cuando empecé mi etapa se redefinieron algunas cosas y se vio la oportunidad de integrar en Gescooperativo la parte de gestión de carteras del banco bajo un mismo paraguas, aprovechando las sinergias y eficientando los procesos”. Los equipos siguen estando separados, como exige la normativa, con sus respectivos responsables: Beatriz Gutiérrez como directora de Inversiones en los fondos de la casa, y Alberto Salgado y Ana Goizueta al frente de la gestión de carteras. Para Díez, es un negocio muy complementario, puesto que crece como vía para distribuir fondos, aunque algo menos que el servicio de asesoramiento porque, indica, todavía sigue costando a los clientes el pago explícito.

Con estas armas, pretende seguir dando servicio a ahorradores de todo tipo y generaciones, si bien son los mayores de 55 los que, recuerda, cuentan con el 70% del ahorro en España. Y asimismo busca despejar algunos “malentendidos” o ideas preconcebidas que afectan a la gestora, como la de su ADN puramente conservador. De hecho, la entidad cuenta con una amplia gama de productos que, comparada con la media del mercado, tiene un mayor peso en vehículos mixtos pero menor en renta fija, renta variable y también en garantizados y rentabilidad objetivo. “En garantizados, continuamente vamos renovando vehículos y tenemos una oferta continua, pero a pesar de estar lanzando muchos productos de este tipo, el patrimonio ha caído en 400 millones desde el 31 de diciembre”; es decir, han renovado a menor ritmo que esos productos han ido venciendo. Así, solo el 17% son vehículos de este tipo frente al 24% del mercado (en general, no hacen buy and hold porque prefieren garantizar la rentabilidad ofrecida, para evitar sorpresas por parte del cliente, dice Díez), y el grueso de su oferta está en renta fija (39% frente al 45% del mercado) y fondos mixtos (23% en mixtos de renta fija y 12% en mixtos de renta variable, frente al 9% y 6% del mercado, respectivamente).

Una oferta completa pero sin alternativos

De ese modo, explica el presidente, están facilitando el tránsito de ahorrador a inversor, empezando por ese tipo de productos y más tarde, con otros de mayor riesgo, como renta variable o mixtos, que han funcionado muy bien y han venido impulsando. “Una vez que conocen los garantizados, los clientes seguramente puedan ir a un fondo conservador, pero no tanto como un garantizado, ya sea un mixto de renta fija -con un pequeño peso en renta variable- o incluso un fondo renta fija pura y dura, soberana o con crédito; ése es el tránsito que estamos haciendo”. “Al final de un proceso de asesoramiento, lo lógico es continuar en los mixtos, creo que es un camino natural, el cliente tiene que poder dormir bien”, añade. En total, más de la mitad de su oferta está en renta fija y mixtos. En resumen, se trata de dar lo que piden los clientes, y tener una oferta amplia que también incluye buenos fondos de renta variable (que suponen un 12% del patrimonio total), si bien, de momento, excluye productos de mercados privados.

Para dar el paso a renta variable, apuesta por su fondo de renta variable internacional: “Recomendamos a los clientes que quieran bolsa y tengan el perfil adecuado el Rural Renta Variable Internacional, porque está estructurado de una forma global. Y no está tan concentrado como por ejemplo el fondo de tecnología, pero a su vez tiene mucho peso en el sector, en empresas que se van a beneficiar de la temática de la inversión artificial y de la tecnología”, comenta el presidente.

Sobre el fondo tecnológico, que ha tenido muy buenos años, sigue estando positivo: “Se lanzó cerca del año 2000, cuando estalló la burbuja .com y se quedó algo denostado, pero, afortunadamente, decidimos mantenerlo, fusionándolo con otro de EE.UU., porque pensamos que en la tecnología había valor. Y nos ha aportado mucho, no solamente por el fondo en sí, sino porque el equipo especializado ha aportado a otros fondos de renta variable internacional, o mixtos, que se han beneficiado de posiciones en firmas como Amazon o Nvidia”, explica. Con respecto al futuro, reconoce que es difícil repetir esas rentabilidades, pero sí defiende que la inteligencia artificial ha llegado para quedarse, que tiene mucho crecimiento y que va a seguir haciéndolo bien, con empresas que generan dinero. “No es como las .com, que se valoraban en base al número de visitas de la web y no había una parte tan económica o tan monetaria detrás. Ahora habrá sobresaltos y momentos de dudas -como cuando aparece cualquier tecnología- pero a largo plazo la oportunidad está. Muchas veces nos centramos en buscar empresas que tengan un PER muy bajo y pensamos que la empresa es buena y nos cuesta más valorar empresas con PER alto, pero realmente ese ratio, con el crecimiento esperado, es bajo, y son empresas que tienen una rentabilidad sobre los recursos propios de incluso el 40%”, señala el director general. La IA, además de en sus carteras, también está integrada en algunos de sus procesos de gestión.

La oferta de Gescooperativo, no obstante, carece de fondos ilíquidos o alternativos; es un segmento en el que, de momento, deciden no estar, aunque no lo descartan a futuro: “Tenemos la obligación de estudiar la tendencia y si los grandes se ponen a vender ilíquidos en su red, no me cae duda de que el cliente acabará entrando por las oficinas pidiéndolos. No somos ajenos y estamos estudiando crear la actividad, y si es el momento adecuado porque, a veces, cuando un tema está demasiado caliente, podemos entrar en valoraciones que luego sean complicadas de mantener, y es algo que nos puede preocupar. Y también que los clientes sean los adecuados, que entiendan los problemas de la iliquidez para que no haya sorpresas. Es algo que tenemos la obligación de mirar y de valorar pero queremos estar seguros de que lo que hagamos no nos da problemas. Si yo al cliente le prometo que va a tener liquidez, lo que no quiero es cerrar luego el fondo”, comenta Díez, que recuerda la liquidez limitada de los evergreen. “Somos prudentes, si lo hiciéramos, tendría que ser con clientes que pensemos que lo van a entender muy bien, tendría que ser de una forma muy minoritaria”.

Mantener la calma en tiempos convulsos

Lo que tampoco tienen en cartera es oro, disparado antes los últimos conflictos geopolíticos: “Al final se ha convertido en un activo un poco especulativo y ya no digamos la plata”, advierte Díez.

En el actual entorno, plagado de volatilidad que el director general ve dentro de la normalidad, su propuesta es mantener la calma. “Hacemos una función didáctica importante con las cajas y con las personas que están en contacto con el cliente: les decimos que la volatilidad es inherente al mercado, que tenía que llegar, y que suele dar más oportunidades que momentos para salir. No es el momento de reducir el riesgo; seguramente lo más prudente es mantener la posición, no ponerte a hacer grandes cambios en las carteras, porque corres el riesgo de quedarte fuera de la recuperación. Creo que el COVID fue un gran ejemplo para las personas que supieron tener paciencia y vieron recuperar sus pérdidas». En Irán, dice, el riesgo es la duración y sus consecuencias en el precio del petróleo, que ya ha sobrepasado los 100 dólares, aunque cree que muchas potencias están interesadas en que el estrecho de Ormuz abra al comercio internacional y podrían entrar en juego, como China. “Creo que en algún momento habrá algún tipo de acuerdo o tregua porque hay muchos intereses y muchas presiones por parte de las grandes potencias”, dice, reconociendo que de momento no harán cambios drásticos en las carteras, e incluso aprovecharán oportunidades si las ven.

En este entorno, el director general pone también en valor la gestión activa, la que ellos hacen: “No vemos la gestión pasiva como un perjuicio para la activa, al contrario, le da más valor, y en entornos complejos aún más”.

RIS: el gran reto regulatorio

De cara a 2026, ve a RIS como uno de los grandes retos en el terreno normativo, y se muestra crítico con la rapidez de los cambios: “Cuando estamos implementando MiFID II, ya estamos pensando en cambiarla. Creo que es uno de los cambios normativos que más impacto económico ha tenido en el sector y, tras hacer inversiones, vienen nuevos cambios”, se queja. “Si se cambia para mejor, lo entendemos, pero para mejor en mi opinión sería simplificar, aunque muchas veces las decisiones no se toman en esa dirección. Simplificar y regular de forma armonizada –con normativa común para toda Europa, evitando competencias entre los mercados por las regulaciones- aportaría mucho. De hecho, la no armonización provoca que haya entidades que tienen incentivos de irse a un país para vender en otro: esto sucede”, apostilla.

“Hay que simplificar y no prohibir”, defiende también, refiriéndose a la prohibición de las retrocesiones. “En asesoramiento, no hay que prohibir las comisiones implícitas porque, al final, puede tener efectos no deseados. Puede ocurrir que muchas entidades no quieran asesorar importes pequeños o que al cliente no le interese pagar una comisión explícita que se lleve la rentabilidad de la inversión”, dice.

Sobre la SIU, en Gescooperativo han aportado comentarios a través de la asociación de corporativas de crédito UNACC, y Díez la valora en positivo: “Es una iniciativa buena, todo lo que sea para facilitar e incentivar tanto el ahorro como la inversión en Europa creo que es muy positivo. Y si luego parte de esa inversión se queda en Europa aún mejor”, si bien también aboga por la flexibilidad, en interés de los ciudadanos, frente a las limitaciones que plantea la cuenta de ahorro. “Pero creo que tiene que ir acompañada de un incentivo fiscal, es muy necesario”.

Una industria en crecimiento

Aunque el entorno es incierto, Díez confía en el potencial de la industria de fondos en España: “Es difícil hacer previsiones después de años tan buenos, porque parece que si das una previsión de crecimiento muy por debajo de los últimos años eres pesimista, pero también es entendible que no todos los años sean tan fuertes en los mercados, y sin grandes sustos. Y en los últimos años se han alineado los planetas”, reconoce. En este contexto, confía en que la industria de fondos crezca a largo plazo: “A a corto plazo es donde puedes tener más incertidumbre”, señala.

Sea como fuere, tras 20 años en el grupo, ve los próximos 20 con continuidad y optimismo: “No sabemos cómo va a evolucionar el mundo, pero nuestro objetivo debe ser tener un sentido económico, generar valor a los partícipes en toda la cadena de valor, desde las oficinas –donde se asesora-, a la gestión de carteras –que ofrezca un buen servicio- y que nosotros, de nuestra parte, gestionemos con sentido común y ofrezcamos rentabilidades a largo plazo que ayuden a nuestros clientes de cara al futuro, en el objetivo vital que tengan”. ¿Cómo lo harán? “Veremos cómo evoluciona la tecnología: habrá que ir adaptándose, con la mente siempre abierta y aprendiendo. El objetivo es aprender todos los días, no pensar que algo ya lo sabes y darlo por sentado”, apostilla.

Las hostilidades en Oriente Medio han provocado un ambiente de volatilidad en el precio del crudo que ha devuelto el foco hacia energías alternativas. Este factor, unido a la creciente demanda de energía por parte de la inteligencia artificial, ha permitido a los inversores volver a mirar a la energía nuclear.

De momento, los gobiernos han tomado medidas para un renacimiento de la energía nuclear. En primer lugar, el presidente estadounidense Donald Trump firmó el año pasado varias órdenes ejecutivas que benefician este tipo de energía. El objetivo inicial de las mismas es cuadruplicar la capacidad nuclear de Estados Unidos hasta 2050, a través de la construcción de reactores más pequeños; la aceleración de los permisos de construcción de nuevos reactores y el refuerzo de los beneficios para proyectos nucleares.

Es más, las estimaciones de la Comisión Europea apuntan a que el desarrollo del sector nuclear en la región podría requerir hasta 240.000 millones de euros en inversiones hasta 2050. La cifra incluye la extensión de la vida útil de centrales nucleares operativas así como el desarrollo de nuevas tecnologías nucleares.

En WisdomTree, que el año pasado lanzó el WisdomTree Uranium and Nuclear Energy UCITS, consideran que las previsiones actuales de nueva capacidad nuclear siguen estando muy por debajo de lo necesario para cumplir los objetivos globales: el mundo cuenta actualmente con 436 reactores operativos, con solo 74 en construcción, de los cuales, 38 se sitúan en China.

“Estos ambiciosos objetivos de capacidad nuclear apenas están empezando a traducirse en compromisos comerciales reales, y los mercados todavía tienen que valorar plenamente lo que esto implica para el uranio y la cadena de valor nuclear en general”, aseguran desde la firma, que recuerdan el ejemplo de Brookfield y Cameco en otoño del año pasado, cuando anunciaron una asociación estratégica centrada en la tecnología de reactores Westinghouse por un valor mínimo de 80.000 millones de dólares. “Llamó la atención la reacción del mercado: las acciones de Cameco subieron en bolsa casi un 24% al día siguiente, un recordatorio de que los grandes desarrollos nucleares creíbles aún pueden coger por sorpresa a los inversores”, justifican desde WisdomTree.

Cómo posicionarse

Ante este escenario de potencial crecimiento de la energía nuclear y de necesidades de inversión, las firmas se han puesto en marcha recientemente fondos cotizados (ETFs) para posicionar las carteras en esta tendencia.

El First Trust Bloomberg Nuclear Power UCITS ETF, de First Trust, acaba de salir a cotizar en la Bolsa de Londres. “Tras décadas de debate, la energía nuclear está cobrando impulso, ya que las principales empresas tecnológicas la están adoptando como fuente de energía limpia y fiable para alimentar sus futuras innovaciones”, recoge la firma en un documento relacionado con este vehículo. En First Trust apuntan que, dado que la inteligencia artificial y los centros de datos están impulsando una creciente demanda de electricidad, a lo que se suman las iniciativas gubernamentales para ampliar la capacidad nuclear, «la energía nuclear puede constituir una oportunidad de inversión atractiva”.

Asimismo, UBS Asset Management, ha anunciado este mismo mes de marzo el lanzamiento del UBS Nuclear Economies UCITS ETF, que ofrece exposición específica a la cadena de valor del uranio y la energía nuclear. Este nuevo fondo cotizado sigue el Solactive Global Uranium & Nuclear Economies Index, y ofrece exposición diversificada a empresas que operan en minería y exploración de uranio, inversiones físicas en este metal y tecnologías relacionadas con la industria del uranio, incluidos los productores de componentes nucleares. Eso sí, excluye a los operadores de centrales nucleares.

VanEck cuenta con uno de los ETFs más relevantes relacionado con el uranio y la energía nuclear: el VanEck Uranium and Nuclear Technologies UCITS ETF, lanzado en 2023 y con algo más de 2.000 millones de dólares en activos bajo gestión. La firma, con motivo de la llegada de los 500 millones de euros en activos bajo gestión el año pasado, recogió en el comunicado que muchos inversores siguen considerando la energía nuclear como una tecnología costosa que conlleva importantes riesgos medioambientales y de seguridad, sin embargo, “los investigadores están trabajando actualmente en tecnologías que hacen que la energía nuclear sea más eficiente y respetuosa con el medio ambiente”.

No obstante, las inversiones en energía nuclear y recursos naturales dependen en gran medida de la demanda de uranio, así como del entorno económico y político, lo que puede afectar significativamente al sector y al rendimiento de estos vehículos.

BNY y Atlassian Williams F1 Team anuncian una alianza a largo plazo que reúne a dos marcas globales “asentadas en su legado, centradas en el rendimiento y unidas por una misma vocación de innovación”. A través de esta iniciativa, BNY se incorpora a Williams como socio, apoyando a uno de los equipos más exitosos de la historia de la Fórmula 1.

Williams ha ganado nueve Campeonatos del Mundo de Constructores y siete Campeonatos del Mundo de Pilotos. Ahora, el equipo tiene la misión de volver a ganar, con el apoyo de organizaciones líderes a nivel mundial dentro de su cartera de socios.

Ambas organizaciones comparten una trayectoria demostrada de adaptación y transformación para alcanzar el éxito, ya sea a lo largo de los 242 años de BNY en la vanguardia de los mercados financieros o de los casi 50 años de competición en Fórmula 1 de Williams. Esta alianza une a ambas organizaciones antes de otro gran hito: la nueva era regulatoria de la Fórmula 1, que representa la próxima oportunidad para que Williams siga avanzando en su transformación.

Según destacan, ambas firmas trabajarán juntas para acercar aún más el mundo de las finanzas a la emoción de las carreras. A lo largo de la temporada de 24 carreras, BNY impulsará puntos de contacto relevantes que refuercen las relaciones con los clientes y con la comunidad de BNY. “Con la Fórmula 1 consolidándose como un punto de encuentro global para las audiencias financieras, esta alianza proporciona a BNY una plataforma única para reunir a esos grupos en centros financieros clave de todo el mundo”, afirman.

Los aficionados podrán ver la marca BNY en la equipación de los pilotos y del equipo, así como en los deflectores laterales, la parte superior del chasis y el Halo de los FW48 de Carlos Sainz y Alex Albon, el monoplaza de Williams para la temporada 2026. Estas ubicaciones se mostrarán en la presentación de la decoración del equipo Williams el 3 de febrero, cuando el diseño del equipo para el nuevo ciclo regulatorio se dará a conocer por primera vez a audiencias de todo el mundo.

A raíz de este anuncio, James Vowles, Team Principal de Atlassian Williams F1 Team, ha señalado: “Estamos encantados de dar la bienvenida a BNY al equipo para la temporada 2026 y más allá. Mientras nuestro equipo trabaja para lograr el éxito a largo plazo, esperamos colaborar con BNY para impulsar nuevas formas de pensar y aprovechar las oportunidades del futuro, tanto en el circuito como en los mercados globales”.

Por su parte, Jayee Koffey, Chief Global Affairs Officer de BNY, ha añadido: “El rendimiento sostenido pertenece a las organizaciones dispuestas a abrazar la innovación con disciplina y responsabilidad. BNY reconoce ese espíritu en Atlassian Williams F1 Team, un equipo que comparte nuestras ambiciones de crecimiento y valora el alto rendimiento”.