DNB Asset Management (DNB AM), filial del Grupo DNB, proveedor de servicios financieros de Noruega, amplía su gama de fondos temáticos con el lanzamiento en el mercado español del DNB European Defence. Tras su acogida en Noruega desde abril, este fondo de renta variable de gestión activa ofrece acceso directo a empresas europeas líderes en defensa, tecnología aeroespacial, protección de infraestructuras civiles y ciberseguridad.

«El mundo está cambiando rápidamente, y con ello las exigencias en materia de seguridad, tecnología y resiliencia. Con DNB European Defence, ofrecemos a nuestros clientes acceso a uno de los sectores estratégicos más relevantes para el futuro de Europa», explica Amra Koluder, responsable de Clientes Internacionales y Distribución en DNB AM.

«España ocupa una posición clave dentro del sistema de seguridad europeo. Este nuevo fondo permite a nuestros clientes participar activamente en el fortalecimiento de la base industrial y tecnológica de Europa, con perspectivas muy atractivas a largo plazo», añade Lorenzo González, responsable para Iberia en DNB AM.

Gestión experta con formación técnica sólida

El fondo está gestionado por Stian Ueland, profesional con amplia experiencia en inversión y formación técnica. Es Doctor en Ciencia de Materiales por el MIT, CFA charterholder y también participó en la gestión del Fondo de Inversión del Gobierno Noruego (NBIM).

Ueland combina un análisis fundamental riguroso con un enfoque claro en ventajas competitivas, innovación tecnológica y dinámicas del mercado. «En el nuevo contexto geopolítico, la capacidad de Europa para garantizar su seguridad es más importante que nunca. Al mismo tiempo, los países están invirtiendo en infraestructuras críticas, seguridad digital e independencia tecnológica», señala el gestor. «Esto abre oportunidades de inversión a largo plazo que van mucho más allá de las empresas tradicionales del sector defensa».

Un universo de inversión amplio y diversificado

El fondo se beneficia del crecimiento estructural del mercado de defensa europeo, impulsado por el contexto internacional y el aumento de la responsabilidad en política de seguridad. Por otro lado, ofrece acceso a empresas altamente innovadoras en sectores punteros como la aviación, la ciberseguridad y la infraestructura digital. Además de fabricantes tradicionales de defensa, el universo de inversión incluye compañías que desarrollan tecnologías críticas para la protección civil.

A diferencia de los productos indexados, este fondo de gestión activa permite seleccionar de forma precisa aquellas empresas con mayor potencial de crecimiento y ventajas competitivas claras. DNB European Defence invierte en unas 40 a 50 compañías, y entre ellas se encuentran líderes europeos como Rheinmetall, Leonardo o Saab; firmas aeroespaciales como Dassault Aviation, MTU Aero Engines o Rolls Royce, junto a especialistas en sensores, comunicación cifrada o defensa cibernética como Hexagon, Hensoldt o Adyen.

Aproximadamente un 15% del fondo se invierte en empresas fuera del índice de referencia, lo que permite generar valor añadido de forma activa.

DNB Asset Management cuenta con una sólida trayectoria en el desarrollo y gestión de estrategias temáticas. Fondos como DNB Technology o DNB Healthcare han demostrado que el conocimiento profundo de cada temática, junto con una selección responsable, se traduce en éxito sostenido en la inversión.

Foto cedidaAlejandra Hernández, directora general de atl Capital.

atl Capital, entidad especializada en banca privada, ha anunciado la reorganización de su estructura ejecutiva con el objetivo de impulsar el plan de crecimiento diseñado por la firma para los próximos años y afrontar los desafíos del entorno económico actual.

El principal cambio en la reorganización del organigrama de la compañía es el nombramiento de Alejandra Hernández como directora general de la firma y su incorporación a la cúpula ejecutiva, liderada por Jorge Sanz, presidente ejecutivo y Guillermo Aranda, CEO.

Con una sólida trayectoria profesional de más de 14 años en atl Capital, Alejandra asume esta nueva responsabilidad tras ocupar diferentes cargos estratégicos en la firma desde los que ha contribuido con su firme experiencia en asesoramiento financiero a inversores al crecimiento y transformación de la compañía. Alejandra Hernández es socia y miembro del Consejo de Administración de la entidad de banca privada y hasta este nombramiento ejercía como directora del departamento de Grandes Patrimonios.

“Estamos seguros de que Alejandra seguirá aportando mucho valor desde su nuevo cometido para que nuestra firma mantenga un crecimiento firme. Así lo ha hecho desde su incorporación a atl Capital, demostrando, siempre, su compromiso en cada una de las responsabilidades que se le han ido atribuyendo. A esto se une el que es una profesional que destaca por su visión de negocio, capacidad para liderar equipos y por lo que es más importante para nuestro negocio, su estrecha y profesional relación con nuestros clientes”, señala Jorge Sanz, presidente de atl Capital.

La nueva directora general de atl Capital cuenta con una doble licenciatura en Administración y Dirección de Empresas y Técnicas de Mercado por la Universidad Pontificia de Comillas y extiende su formación con un Máster en Bolsas y Mercados Financieros por Instituto Bursátiles (IEB) y la Certificación de Asesor Financiero Europeo (EFA, European Financial Advisor).

Otros cambios

Junto con el nombramiento de directora general, la firma de banca privada anuncia nuevas designaciones en diferentes áreas de negocio.

José Manuel García Martí será socio director de Grandes Patrimonios y será el responsable de impulsar la relación y el asesoramiento a clientes con estructuras patrimoniales más elevadas.

Luis Arribas será socio director Comercial de la Red de Oficinas, encargado de coordinar y fortalecer la estrategia comercial en las diferentes delegaciones.

Jaime Zumalacárregui y Lucía Garvía asumen conjuntamente el rol de socios directores comerciales de Madrid, reforzando así la presencia de la firma en la capital y consolidando el crecimiento del equipo y base de clientes en este mercado clave.

“Con esta estructura directiva, pretendemos dinamizar la organización de la compañía para que nos permita adelantarnos a las necesidades de nuestros clientes de una forma ágil y seguir ofreciendo un servicio de excelencia”, apunta Jorge Sanz.

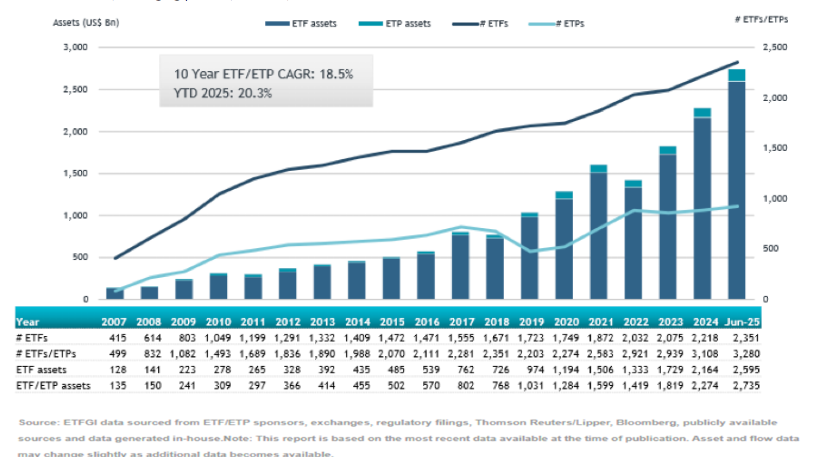

La fortaleza de la industria europea de ETFs se muestra en sus cifras. Según los datos publicados por ETFGI, durante los primeros seis meses del año, el patrimonio alcanzó un nuevo máximo de 2,74 billones de dólares al finalizar junio, batiendo el récord del mes anterior de 2,61 billones. Esto supone que los activos crecieron un 20,3 % en la primera mitad de 2025, desde los 2,27 billones al cierre de 2024.

Solo durante junio, la industria registró entradas netas por 26.300 millones de dólares, lo que elevó el total acumulado del primer semestre de 2025 a un récord de 176.100 millones de dólares, el mayor nivel jamás registrado. “Junio marcó el 33º mes consecutivo de entradas netas”, destacan desde ETFGI.

Los flujos de junio

A la hora de hablar de flujos, se observa un boom de ETFs de renta variable, ya que los ETFs y ETPs de renta variable listados en Europa atrajeron 120.650 millones de dólares en el primer semestre de 2025, el mayor registro histórico. Si nos centramos en las cifras de junio, los ETFs de renta variable registraron entradas netas por 11.940 millones de dólares en junio, lo que lleva las entradas netas del primer semestre a 120.650 millones de dólares, más que los 78.350 millones de dólares del primer semestre de 2024.

En el caso de los ETFs de renta fija, tuvieron entradas netas de 8.430 millones de dólares durante junio, llevando el total del primer semestre a 32.690 millones de dólares, superiores a los 26.200 millones de dólares del primer semestre de 2024.

En el caso de los ETFs de materias primas reportaron entradas netas de 2.890 millones de dólares en junio, llevando el total del primer semestre a 7.050 millones de dólares, superiores a las salidas netas de 4.770 millones de dólares en el primer semestre de 2024. Y, por último, los ETFs activos atrajeron entradas netas de 2.470 millones de dólares durante el mes, acumulando entradas netas de 13.360 millones de dólares en el primer semestre, más que los 5.120 millones de dólares del primer semestre de 2024.

Lo destacado de la industria

La industria de ETFs en Europa tenía 3.280 productos, con 13.845 listados, activos por valor de 2,74 billones de dólares, de 125 proveedores listados en 29 bolsas de valores en 24 países al final de junio. “Entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, los cuales captaron en conjunto 12.170 millones de dólares en junio. El UBS MSCI ACWI Universal UCITS ETF (AWESGW SW) captó 1.390 millones de dólares, la mayor entrada neta individual”, concluyen desde ETFGI.

CanvaArriba, de izquierda a derecha, Alejandro Coll (director de Inversiones y miembro del equipo de gestión), Kike Salas (CEO y miembro del equipo de gestión), George Wegwitz (director de Operaciones y Ejecución y miembro del equipo de gestión) y Luis Ranera (director de Cumplimiento Normativo). Debajo, de izquierda a derecha, Santiago Sainz de Baranda (secretario del Consejo), Idoia Maguregüi (consejera independiente) y Juan Aznar (presidente no ejecutivo del Consejo).

El mercado financiero español cuenta desde hoy con un nuevo actor en el ámbito de la gestión de fondos: Macroflow Partners SGIIC, S.L. (Macroflow Partners o MFP) ha obtenido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) como sociedad gestora de instituciones de inversión colectiva y ha comenzado oficialmente su actividad, con el objetivo de ofrecer una propuesta diferencial en la gestión de fondos de inversión dirigida a inversores profesionales y family offices.

MFP nace con la vocación de ser una gestora de fondos independiente de grupos financieros, que ofrece una propuesta de valor diferencial basando su estrategia de inversión en la objetividad y la eliminación de sesgos humanos, apoyada en modelos macroeconómicos y econométricos,junto al análisis de flujos institucionales. Este enfoque permite tomar decisiones sistematizadas y eficientes, orientadas a generar retornos estables y recurrentes en distintos entornos de mercado, con niveles controlados de volatilidad, explican desde la entidad.

El equipo gestor está liderado por George Wegwitz, Alejandro Coll y Enrique Salas, quienes desarrollan una estrategia de tipo “go anywhere”, orientada a obtener resultados positivos en cualquier escenario de mercado a través de una gestión multiactivo.

«Nos apoyamos en una amplia gama de ETFs para construir un sistema objetivo que elimine los sesgos típicos asociados a la toma discrecional de decisiones. Nuestros modelos señalan en qué familias de activos debemos enfocar el análisis, mientras que el comportamiento de los flujos institucionales actúa como catalizador para definir los momentos de entrada y salida en las posiciones», explica Enrique Salas, CEO de MFP.

La firma prevé lanzar próximamente su primer fondo de inversión libre, diseñado para responder a las necesidades de inversores profesionales que buscan estabilidad y recurrencia en los retornos. El proyecto cuenta con un respaldo sólido desde el inicio: más de 50 millones de euros en activos comprometidos por distintos family offices, que junto al equipo gestor conforman el accionariado de Macroflow Partners.

Además, el consejo de administración está compuesto por profesionales con amplia experiencia en el sector financiero. En concreto, estará presidido por Juan Aznar, en calidad de presidente no ejecutivo, e incluirá a Idoia Maguregui como consejera independiente.

WisdomTree amplía su gama de ETPs cortos y apalancados (short and leveraged -S&L-, en inglés) con el lanzamiento de exposiciones cortas y apalancadas a las 7 Magníficas y a semiconductores. Según indican desde la gestora, estos productos ya cotizan en la Borsa Italiana, la Bolsa de Londres y Börse Xetra, con unos coeficientes de gastos de gestión del 0,75%.

Desde la firman señalan que los nuevos ETPs son: WisdomTree Magnificent 7 3x Daily Leveraged (3MG7); WisdomTree Magnificent 7 3x Daily Short (3M7S); WisdomTree PHLX Semiconductor 3x Daily Leveraged (3SEM); y WisdomTree PHLX Semiconductor 3x Daily Short (SC3S). Según explican, estos vehículos S&L ofrecen una exposición triple diaria apalancada y triple corta/inversa al WisdomTree US Bluechip Select Index (NTR) y al PHLX Semiconductor Sector Net Total Return Index.

“El lanzamiento de estos ETPs cortos y apalancados sobre las 7 Magníficas y el sector de los semiconductores ofrece a los inversores formas tácticas de expresar posiciones de alta convicción, sobre áreas que siguen desempeñando un papel destacado en la dinámica del mercado. Estas exposiciones reflejan temáticas clave, desde la concentración de las rentabilidades en renta variable, hasta el papel cada vez más importante de la IA en el crecimiento global. En el entorno actual, la capacidad de ajustar la exposición con flexibilidad, ya sea para participar en las tendencias en curso o para sortear posibles correcciones a corto plazo, puede ser un complemento útil a la caja de herramientas de un inversor”, ha comentado Pierre Debru, Head of Research Europe de WisdomTree.

Desde la firma añaden que los ETPs S&L amplifican tanto los rendimientos positivos de una inversión, como los negativos. “Las rentabilidades y pérdidas potenciales de una posición apalancada serán mayores que las de una posición equivalente no apalancada y, debido al apalancamiento diario y a su efecto compuesto, los ETPs cortos y apalancados no son adecuados para los inversores que emplean una estrategia tradicional de comprar y mantener. Los ETPs S&L tienen un periodo de tenencia recomendado de un día y están diseñados para la negociación táctica y a corto plazo”, explican. Además, recuerdan que es importante que los inversores comprendan los atributos del producto y todos los riesgos asociados antes de invertir en ETPs S&L.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: “Como uno de los principales proveedores europeos de ETPs cortos y apalancados, nuestro objetivo es introducir exposiciones en el mercado allí donde vemos un potencial significativo de implementación táctica. Combinando nuestra experiencia en inversión temática con nuestra fortaleza en estrategias S&L, hemos introducido nuevas herramientas que se alinean con el interés de los inversores por las 7 Magníficas y los semiconductores, dos temáticas y sectores clave de la renta variable. Estos lanzamientos están pensados para los inversores que buscan gestionar tácticamente el riesgo o expresar posiciones de alta convicción, con la flexibilidad necesaria para responder a los movimientos del mercado a corto plazo con precisión e intención”.

La gama de ETPs cortos y apalancados de WisdomTree cuenta con 2.600 millones de dólares en activos gestionados y consta de más de 100 ETPs en Europa, cubriendo las principales clases de activos, como renta variable, materias primas, renta fija, activos alternativos y divisas. Los ETPs están autorizados para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.

En las últimas semanas, hay dos activos que han protagonizado un interesante rally: el oro y el bitcoin. Según el análisis que hacen las firmas de inversión internacionales, junio fue un poderoso recordatorio del atractivo del oro como refugio seguro; un estatus que también intenta ganarse la citada criptomoneda. En este sentido, reconocen que la incertidumbre que marca el contexto -el último ejemplo ha sido el anuncio de la Administración Trump de un arancel del 30% a las importaciones de la UE desde el 1 de agosto- actual explica su buen comportamiento.

Blake Heimann, Senior Associate, Quantitative Research en WisdomTree, sostiene que a medida que se dispara la deuda soberana, persiste el riesgo de inflación y disminuye la confianza institucional, los inversores buscan activos que protejan su poder adquisitivo en un panorama monetario cada vez más inestable. “Tradicionalmente, el oro ha desempeñado el papel clave de depósito de valor duradero y de activo de reserva común. Hoy, sin embargo, bitcoin se perfila como una alternativa creíble y descentralizada”, afirma.

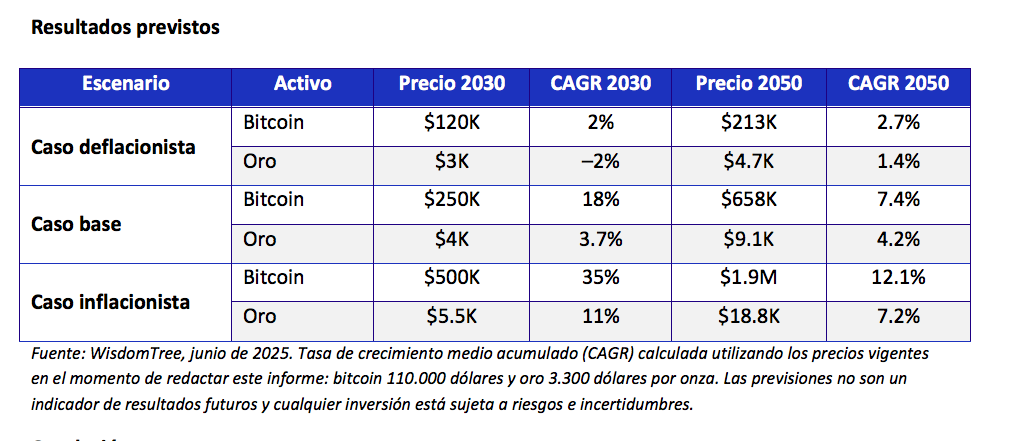

Según un análisis realizado por la gestora, y basado en distintos escenarios, que explora cómo la expansión sostenida de la oferta monetaria mundial podría remodelar los precios futuros tanto del oro como de bitcoin, dos activos comúnmente denominados “dinero duro” o “reserva de valor”. Este análisis sitúa a bitcoin y al oro como activos monetarios duros complementarios posicionados para beneficiarse de la continua expansión monetaria. Según apunta el experto de WisdomTree, si la oferta monetaria crece en línea con las tendencias históricas y los inversores reasignan capital hacia depósitos de valor escasos, ambos activos están posicionados para un alza significativa.

“En el caso base, bitcoin alcanza los 250.000 dólares y el oro los 4.000 dólares en los próximos 5 años. En condiciones más inflacionistas, las valoraciones podrían superar los 500.000 dólares para bitcoin y los 5.500 dólares por onza para el oro. Con una oferta muy limitada y una creciente demanda de resiliencia monetaria, ambos activos ofrecen funciones diferenciadas en una asignación diversificada a activos de ‘dinero duro’”, afirma Heimann.

Impulsores del oro

En opinión de Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM (JSS SAM), el oro debería continuar al alza, respaldado por una fuerte demanda estructural y la incertidumbre sobre las políticas estadounidenses. “La compra de ETFs de oro ha sido inusualmente fuerte en la primera mitad del año, registrándose entre febrero y abril los mayores flujos de entrada desde marzo de 2022 (tras la invasión rusa de Ucrania). Destacamos que las tenencias globales de ETFs aún no han vuelto a los niveles máximos de 2022 y que, con una participación del 7%, las tenencias asiáticas siguen representando una fracción relativamente pequeña del total global. Recientemente, las preocupaciones sobre la sostenibilidad fiscal del proyecto de ley One Big Beautiful Bill Act del presidente Trump y la reimposición de aranceles a los socios comerciales de EE.UU. han renovado el apoyo al oro.

Según el experto de JSS SAM, a medio plazo, el aumento del riesgo geopolítico, la creciente incertidumbre política en EE.UU. y un dólar más débil deberían respaldar al oro; y a largo plazo, la fragmentación geopolítica favorece al oro, mientras que un dólar más débil debería actuar como viento de cola adicional. “Prevemos que la demanda de oro por parte de mercados emergentes será estructuralmente más alta que en el pasado. Esta tendencia se acentúa especialmente en China, debido a la falta de alternativas de inversión domésticas. Las compras de oro por parte de bancos centrales de mercados emergentes han aumentado desde 2022, y esperamos que esta tendencia estructural se mantenga”, sostiene Wewel.

En cambio, Stefan Eppenberger, estratega jefe de la boutique Multi Asset de Vontobel, se muestra algo más prudente y reconoce que mantienen un posicionamiento neutral en oro. “El mes de junio sirvió de poderoso recordatorio del atractivo del oro como refugio seguro. La crisis entre Israel e Irán llevó al metal amarillo a superar los 3.400 dólares por onza. Aunque consideramos que el metal amarillo es estructuralmente atractivo – apoyado por los elevados niveles de deuda pública, la disminución de la confianza en el papel moneda y los esfuerzos de los bancos centrales por diversificarse y alejarse del dólar estadounidense – somos un poco más cautos a corto plazo. El oro dista mucho de ser una cobertura barata a estos niveles, y la demanda china parece haber pasado a un segundo plano”, argumenta Eppenberger.

Materias primas como cobertura

En este contexto, algunas gestoras consideran que el oro y otras materias primas pueden convertirse en una cobertura ante la volatilidad de los mercados. “Si bien el petróleo ha experimentado una notable volatilidad, el complejo de materias primas en general se ha mantenido notablemente estable este año. Los precios del oro siguen subiendo, respaldados por las compras sostenidas de los bancos centrales y los esfuerzos de desdolarización en curso. Los metales básicos también se han mantenido firmes, mostrando resiliencia incluso frente a las preocupaciones de crecimiento relacionadas con los aranceles”, afirma Greg Sharenow, gestor de fondos de PIMCO.

Según la visión de Sharenow, los inversores, reconociendo que sus carteras estaban infraexpuestas a los activos reales y eran más vulnerables a la inflación de lo esperado, han renovado el interés por el oro y las materias primas en general. “En general, el Bloomberg Commodity Index ha generado sólidas rentabilidades, lo que demuestra que una cesta de materias primas diversificada tiene el potencial de ayudar a capear las perturbaciones específicas del sector y contribuir a la estabilidad de la cartera”, argumenta.

Un vistazo al bitcoin

Respecto al bitcoin, cabe destacar que, el pasado 10 de julio, superó un nuevo máximo histórico al romper la marca de los 113.700 dólares por unidad. Esta cifra deja atrás su anterior récord de 112.040 dólares, en un movimiento que ha sorprendido incluso a los analistas más optimistas. Según explican,el aumento ha sido impulsado en gran parte por una fuerte demanda institucional y una combinación de factores técnicos, financieros y políticos que han dado soporte al activo digital.

Además, reconocen que el auge de los ETFs de bitcoin sigue impulsando al criptoactivo. De hecho, estos vehículos financieros han captado flujos importantes de capital en las últimas semanas. Según los expertos, la propuesta de nuevos fondos por parte de actores influyentes, como Trump Media, que prepara un ETF enfocado en criptomonedas, ha añadido más presión alcista al mercado, al tiempo que refuerza el perfil institucional del activo.

“No obstante, este rally no ocurre en un vacío. El contexto macroeconómico global continúa siendo incierto, en especial por las tensiones comerciales que ha reactivado el presidente Donald Trump con el anuncio de nuevos aranceles que entrarán en vigor en agosto. Esta situación genera inquietud en los mercados, y aunque Bitcoin ha reaccionado inicialmente como activo de riesgo, su recuperación rápida sugiere también un creciente perfil como refugio financiero ante la incertidumbre”, destaca Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.com.

Santander continúa configurando su nuevo servicio global de family offices para grandes patrimonios familiares e institucionales, Beyond Wealth, que lanzó hace apenas dos meses. Según ha podido confirmar Funds Society, Nicolás Pérez de la Blanca ha sido nombrado CIO Global de Beyond Wealth. Bajo la dirección de Carmen Gutiérrez, Global Head Family Office de Banco Santander, la incorporación de Pérez de la Blanca será clave para impulsar una estrategia de inversión global en sus mercados estratégicos: Suiza, Miami, España y Brasil.

“Su incorporación representa un paso más en nuestra visión de ofrecer a las familias un modelo de gestión patrimonial más sofisticado, global e independiente, combinando la escala de una gran entidad con la cercanía de un equipo altamente especializado”, ha señalado Carmen Gutiérrez, Global Head Family Office de Banco Santander.

Pérez de la Blanca cuenta con una dilatada experiencia en inversiones y una sólida trayectoria previa en Santander Private Banking, entidad a la que se incorporó en mayo de 2011 como senior advisor. A lo largo de su trayectoria profesional ha desempeñado cargos de analista y gestor de fondos en entidades como Banco Popular, CEP Gestora y Banco Sabadell.

Se trata de un servicio de consultoría patrimonial independiente, dirigido a familias, single family offices e instituciones con patrimonios a partir de 50 millones de euros, que se prestará a través de una filial del grupo para asegurar la máxima independencia.

Foto cedidaJosé Manuel Marín Cebrián, economista y fundador de Fortuna SFP.

Los fondos de inversión monetarios suelen considerarse opciones seguras y conservadoras dentro del universo financiero. Están diseñados para ofrecer liquidez, baja volatilidad y preservación del capital, invirtiendo principalmente en activos de corto plazo emitidos por gobiernos, bancos y grandes empresas.

Sin embargo, aunque su perfil de riesgo es menor que el de otros instrumentos, no están exentos de amenazas, especialmente en el complejo entorno macroeconómico y financiero actual.

Principales riesgos para los fondos monetarios

1.- Una crisis de deuda soberana: Una crisis en la deuda pública, como la vivida en Grecia en 2011 o en el Reino Unido en 2022 con los gilts, puede impactar directamente a estos fondos. Muchos están expuestos a instrumentos emitidos por gobiernos, y una pérdida de confianza en la solvencia de un país puede generar ventas masivas y caídas de precios. Esto afecta al valor liquidativo del fondo, incluso si el emisor no incurre en impago.

2.- Bajada prolongada de tipos de interés: Los tipos de interés son uno de los principales motores de rentabilidad para estos fondos. En escenarios de tipos cero o negativos, como en Europa entre 2014 y 2022, la capacidad del fondo para generar retorno se ve severamente limitada. Tras descontar comisiones de gestión, la rentabilidad puede volverse nula o incluso negativa, afectando el atractivo del producto como reserva de valor.

3.- Tensiones en el sistema financiero: La crisis bancaria de 2008 y, más recientemente, el colapso de Silicon Valley Bank en 2023, demostraron que incluso los activos seguros pueden sufrir problemas de liquidez y confianza. Algunos fondos monetarios estadounidenses llegaron a romper la paridad (breaking the buck), obligando a la intervención de la Reserva Federal. En contextos de pánico, los reembolsos masivos pueden poner en jaque la operativa del fondo.

4.- Inflación elevada: En un entorno de alta inflación, como el experimentado en 2022-2023, los fondos monetarios pierden poder adquisitivo real. Aunque mantengan su valor nominal, si los rendimientos son inferiores al ritmo inflacionario, el inversor sufre una pérdida de valor real, lo que los convierte en una cobertura ineficaz contra este riesgo.

5.- Concentración en entidades financieras: Muchos fondos monetarios invierten en pagarés, depósitos y bonos de bancos. Aunque los emisores suelen ser solventes, cualquier deterioro en la percepción de su salud financiera, o incluso rumores, puede generar turbulencias y afectar la valoración de esos activos. Este riesgo de concentración no siempre es evidente para los inversores.

6.- Crisis de liquidez: Aunque se consideran activos líquidos, los fondos monetarios no son inmunes a episodios de iliquidez. Si una gran cantidad de partícipes decide reembolsar al mismo tiempo, el fondo podría verse obligado a vender activos en condiciones desfavorables, incurriendo en pérdidas no previstas y bloqueando temporalmente reembolsos.

Conclusión: un refugio…con condiciones

Los fondos monetarios son herramientas útiles, especialmente para aparcar liquidez o diversificar una cartera conservadora. Sin embargo, no deben considerarse como vehículos exentos de riesgo, particularmente en contextos de crisis de deuda, inflación persistente o tensiones bancarias.

Incluso los perfiles más conservadores deben analizar dónde invierte el fondo, qué emisores componen su cartera y cuál es su sensibilidad a distintos escenarios. La gestión activa del riesgo, junto a un análisis riguroso, marcan la diferencia entre preservar capital o verlo erosionarse lentamente por factores ocultos.

En tiempos de incertidumbre, confiar en lo aparentemente seguro sin comprender sus límites puede ser el mayor riesgo de todos.

Análisis realizado por Por José Manuel Marín Cebrián, economista y fundador de Fortuna SFP.

El grupo financiero independiente GVC Gaesco ha formalizado la integración de Diagonal Asset Management (SGIIC) en una operación estratégica que refuerza su posicionamiento en el área de wealth management y potencia su presencia en Barcelona y la zona de Levante, gracias a las oficinas de Diagonal AM en Barcelona y Murcia. La operación, sujeta a la obtención de las oportunas autorizaciones regulatorias.

Según explican, esta adquisición se ha estructurado mediante una fórmula mixta que incluye intercambio accionarial y pago en efectivo, lo que garantiza el alineamiento de intereses entre ambas entidades y refuerza la implicación de los socios fundadores de Diagonal AM en el proyecto común. En este sentido, los socios se incorporan además al equipo directivo del grupo financiero, participando activamente en el diseño y ejecución del nuevo plan de negocio.

Proyecto de valor añadido

Desde las firmas añaden que, con esta integración, ambas entidades unen sus fortalezas y valores complementarios para construir una propuesta de servicio integral, interdisciplinar y altamente personalizado. El nuevo plan de negocio primará en la planificación patrimonial, la gestión personalizada de carteras y el desarrollo de soluciones financieras adaptadas a cada perfil inversor.

Para Maria Àngels Vallvé i Ribera, presidenta ejecutiva del Grupo GVC Gaesco, “este acuerdo de integración con Diagonal Asset Management supone un hito para nuestro grupo. No solo ampliamos nuestra capacidad de gestión y asesoramiento, sino que sumamos talento y reforzamos la dirección para abordar una nueva etapa de crecimiento sostenible y profesionalizado”.

Desde Diagonal AM, Marc Ciria, presidente ejecutivo y socio fundador, ha afirmado que “la operación consolida los valores y la experiencia que venimos desarrollando en asesoramiento patrimonial y multi family office. Es un reto apasionante que afrontamos con ilusión y compromiso”.

Cifras consolidadas

Con la incorporación de Diagonal AM —que aporta una trayectoria sólida y un patrimonio gestionado de 700 millones de euros—, el grupo GVC Gaesco alcanza los 5.200 millones de euros administrados y gestionados, consolidando así su posición de referencia en el sector del asesoramiento financiero independiente.

“Apoyados en una propuesta de valor mejorada, cuyo foco es consolidar un modelo de negocio multibooking y abrir una nueva etapa de crecimiento, el objetivo del grupo es alcanzar los 10.000 millones de euros bajo gestión en los próximos tres años. Para ello, se impulsará la inversión tecnológica y se potenciará el crecimiento de la red de agentes de la compañía”, añaden las compañías en un comunicado conjunto.

Como parte de las perspectivas que lanzamos para 2025, argumentábamos en un artículo de finales del año pasado que Alemania necesitaba un cambio estructural. Destacábamos que el freno de la deuda debía reformarse, que debía estimularse la inversión privada y empresarial y que la burocracia tenía que reducirse.

Ahora resulta evidente que el nuevo gobierno encabezado por el canciller Friedrich Merz está actuando con urgencia para introducir cambios. Básicamente, todas las áreas incluidas en nuestra “lista de deseos de cambio” se han abordado o están abordándose. Es evidente que las medidas anunciadas tardarán en surtir efecto y que es preciso hacer más, pero ahora la dirección está clara. Según nuestros cálculos, las medidas anunciadas hasta estos momentos probablemente den un impulso acumulado superior al 4% al PIB real durante la próxima década. A lomos de esta tendencia, la bolsa alemana comenzó el año con fuerza y el índice HDAX avanzaba un 18% hasta el 18 de marzo.

Sin embargo, en las semanas posteriores se materializaron nuestros temores en relación con la escalada de la guerra comercial mundial: el presidente Trump anunció unos aranceles muy superiores a lo previsto y para el 7 de abril el HDAX se había dejado todo lo ganado durante el año. Un arranque de año, cuando menos, volátil. Como siempre, nos aferramos a nuestro riguroso proceso de inversión y pudimos aprovechar varias oportunidades atractivas que nos ofreció el mercado en abril, lo que nos permitió imprimir un perfil más cíclico a la cartera a unas valoraciones muy atractivas.

La percepción del mercado sobre el nivel definitivo de los aranceles estadounidenses iba evolucionando y, cuando el presidente Trump anunció la “pausa” de 90 días, el mercado rebotó tan rápido como había caído. La renta variable alemana marcó un nuevo máximo histórico el 5 de junio.

El abanico de posibles evoluciones sigue siendo amplio. Si la UE y EE.UU. consiguen alcanzar un acuerdo comercial durante las próximas semanas, la trayectoria positiva de la bolsa germana podría continuar, sobre todo si empiezan a percibirse los primeros efectos positivos de los estímulos. Sin embargo, en estos momentos todavía no puede descartarse un desenlace mucho más negativo y, a la vista de la complejidad de las corrientes que se entrecruzan en todo el mundo, la volatilidad podría seguir siendo elevada durante algún tiempo.

Nos centramos en invertir en empresas de alta calidad con buenas perspectivas de crecimiento, respaldadas por un exhaustivo análisis sectorial y específico de cada valor, lo que debería colocarnos en una buena posición para seguir desenvolviéndonos con éxito en el entorno actual y beneficiarnos de los cambios positivos que está experimentando Alemania.

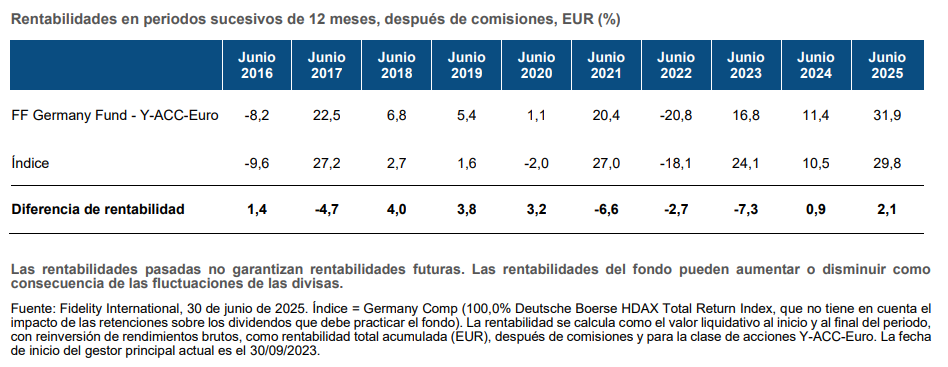

Resumen de los resultados

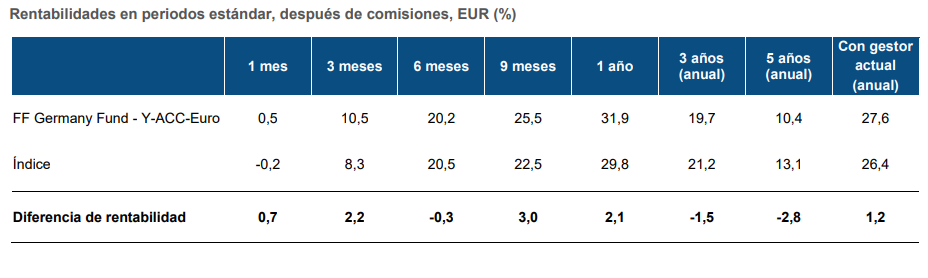

¿Cómo se ha comportado nuestro fondo? El FF Germany Fund (clase de acción Y-ACC-Euro) ha registrado una rentabilidad positiva del 20,2% / 31,9% a seis meses / un año. Comparativamente, los avances del HDAX fueron del 19,8% / 29,1% después de tener en cuenta el impacto de las retenciones sobre los dividendos que debe aplicar el fondo. Entretanto, nuestro índice comparativo oficial, el HDAX Total Return, que no tiene en cuenta las retenciones, ganó un 20,5% / 29,8%.

La rentabilidad se originó en un amplio conjunto de valores, como E.ON, donde tomamos una posición grande en torno al cambio de año, Fresenius SE y Siemens Energy. También contribuyó el mal tono que siguieron mostrando los sectores de automoción y productos químicos, a los que teníamos poca exposición.

Posicionamiento: la volatilidad genera oportunidades

Como mencionamos, hemos imprimido a la cartera un carácter más cíclico durante la oleada de ventas que provocaron los aranceles en abril. Desde la perspectiva de la asignación sectorial, nuestras principales sobreponderaciones se encuentran en atención sanitaria e industria y nuestras principales infraponderaciones, en servicios financieros y productos químicos.

En el sector industrial, elevamos aún más nuestra exposición al sector aeroespacial con MTU (motores de avión) y Airbus, dos posiciones clave del fondo. Como queda de manifiesto en su nutrida cartera de pedidos, la demanda de sus productos y servicios sigue siendo fuerte y, lo que es más importante, las dificultades en su cadena de suministro están mejorando gradualmente. Sobre esta base, consideramos que sus beneficios crecerán con fuerza hasta 2030 y que la valoración actual de las dos acciones es atractiva. También abrimos nuevas posiciones en Rheinmetall y Renk en febrero y marzo, cuando se hizo cada vez más evidente que el gasto militar europeo va a aumentar de forma estructural.

En el sector sanitario, Fresenius SE sigue siendo nuestra posición más grande y nos siguen gustando los progresos que está realizando la empresa en sus operaciones. Un factor positivo es que la empresa dio recientemente sus primeros pasos para reducir su posición en Fresenius Medical Care. Sus dos negocios estratégicos, Kabi (medicamentos y tecnologías esenciales para infusiones, transfusiones y nutrición médica) y Helios (hospitales en Alemania y España) siguen viento en popa y el crecimiento del negocio de biosimilares de Kabi está acelerándose. La acción ha registrado un buen comportamiento durante el pasado año, pero creemos que le queda recorrido mientras continúa el proceso de transformación.

Redujimos de nuevo nuestra exposición al sector financiero durante los últimos meses, principalmente recortando nuestras posiciones en reaseguros. Tras tres años de condiciones de mercado muy favorables, caracterizados por aumentos de los precios, rápido crecimiento de los beneficios y fuerte generación de capital, parece que la marea está cambiando. Los precios de los reaseguros cayeron moderadamente en las renovaciones de enero y abril y esperamos ver descensos también en las renovaciones de mediados de año. Las valoraciones se encontraban en la parte alta de lo que considerábamos razonable, por lo que comenzamos a recortar la posición en Munich Re en diciembre de 2024 y en estos momentos ya hemos salido completamente.

En cuanto a la automoción, se ha mantenido el mal comportamiento del sector. Los márgenes sufren presiones, la competencia sigue siendo feroz, sobre todo en China, y los aranceles estadounidenses se sumaron a la lista de problemas en abril. Así, nuestra gran infraponderación en el sector contribuyó considerablemente a nuestro mejor comportamiento relativo durante el pasado año. Sin embargo, la trayectoria para el resto del año no está tan clara. En este sentido, nos parece muy plausible un escenario en el que se cierre un acuerdo comercial entre la UE y EE. UU. y/o se acuerden exenciones o compensaciones de aranceles para empresas concretas (p. ej., en relación con la fábrica Spartanburg de BMW en Carolina del Sur). Eso no resolvería los problemas de esta industria a medio plazo, pero podría darse un breve periodo de mejor comportamiento bursátil. Por lo tanto, decidimos recortar la infraponderación en automoción entrando en BMW. La cartera de productos a corto plazo de BMW parece potente gracias al lanzamiento de la esperada Neue Klasse a finales de año.

También seguimos encontrando ideas atractivas en valores de pequeña y mediana capitalización, con varias empresas bien posicionadas para beneficiarse de los cambios que están produciéndose en Alemania en estos momentos.

En resumen, acogemos con optimismo los cambios que está experimentando Alemania y seguimos centrados en posicionar el fondo para beneficiarse de las novedades. Entretanto, te deseamos un feliz descanso veraniego.

Artículo escrito por Tom Ackermans, analista de Investigación de Renta Variable y Christian Von Engelbrechten, gestor de Carteras en Fidelity International.