Foto cedidaTommaso Corcos, nuevo responsable de la función de Wealth Managment Divisions del Grupo Intesa Sanpaolo.

Intesa Sanpaolo revitaliza su organización. Según ha anunciado la firma, a propuesta de su actual consejero delegado, Carlo Messina, ha apostado por una nueva estructura organizativa que aprovecha sus puntos fuertes y que se centra en la innovación. “La renovada organización prepara al Grupo para afrontar los retos del sector bancario europeo, aprovechando los mejores nuevos talentos directivos y valorando los recursos internos, todo ello con una perspectiva a largo plazo”, explican.

Su nueva organización, que entraró en vigor el 2 de abril, incluye una única unidad de supervisión que consolida las actividades de gestión de patrimonios del Grupo, con el objetivo de acelerar el crecimiento y aumentar la integración de fábricas de productos. Según indican, esta nueva estructura de Divisiones de Gestión Patrimonial, dirigida por Tommaso Corcos, proporcionará una supervisión unificada de los negocios de gestión patrimonial. Esta estructura incluye la división de Seguros, dirigida por Virginia Borla; gestión de activos, dirigida por Maria Luisa Gota; y banca privada, dirigida por Lino Mainolfi.

Eso significa que las tres empresas de esta parte del negocio -Eurizon para la gestión de activos, Fideuram – Intesa Sanpaolo Private Banking para el asesoramiento financiero y la banca privada; Intesa Sanpaolo Vita Group para las actividades de seguros- seguirán siendo empresas separadas, con sus propios consejos de administración, presidentes y consejeros delegados, que seguirán centrándose en sus actividades específicas. La nueva función Wealth Management Divisions, dirigida por Tommaso Corcos, coordinará las estrategias de las tres empresas, con el objetivo de acelerar su crecimiento y fomentar una mayor integración de las fábricas de productos y las redes minoristas, de asesores financieros y de banqueros privados.

Por otro lado, Saverio Perissinotto, que ha dirigido con éxito el crecimiento de la división de Gestión de Activos en los últimos años, logrando importantes resultados, será Presidente de Eurizon Capital SGR.

Además, han anunciado que un Comité Directivo de «Comisiones y Honorarios», presidido directamente por el consejero delegado, se centrará en el seguimiento, la supervisión y la coordinación de las estrategias destinadas a aumentar los ingresos por comisiones en todas las divisiones del Grupo.

La entidad también ha decidido apostar por la sostenibilidad. En este sentido, se ha creado un área de gobierno de director de Sostenibilidad encargada de la dirección estratégica de las cuestiones de sostenibilidad, la planificación de actividades y el seguimiento. Este área, dirigida por Paola Angeletti, incorporará actividades actualmente distribuidas por diversas unidades organizativas del Grupo, e incluye la creación del área de gobierno de Responsable de Impacto Social, dirigida por Paolo Bonassi. El área de gobierno de Responsable de Impacto Social también incorporará la estructura de Arte, Cultura y Patrimonio Histórico, el Centro de Innovación y Neva SGR, junto con una nueva unidad de «ESG Steering» dedicada a la dirección estratégica y el seguimiento de las cuestiones ESG.

“Estamos revitalizando Intesa Sanpaolo con una organización que reúne a personas jóvenes en puestos clave y a directivos con gran experiencia. Nuestra capacidad para generar nuevos talentos directivos garantiza que el Banco siga siendo un líder europeo duradero. Mi más sincero agradecimiento a Fabrizio Dabbene, Stefano Del Punta, Paolo Grandi y Saverio Perissinotto. Deseo mucho éxito a quienes asumen nuevas funciones y a todo el personal de Intesa Sanpaolo. Estoy seguro de que tanto el Banco como las comunidades a las que servimos pueden confiar en ellos. Al igual que pueden confiar en mi propio compromiso personal en los próximos años. Somos líderes en Europa por nuestra solidez financiera, nuestra rentabilidad sostenible, la singularidad de nuestro modelo de negocio, nuestra capacidad de innovación tecnológica y nuestra sensibilidad hacia las cuestiones de ESG. Hoy hemos dado otro paso importante en el crecimiento de nuestro Grupo, pilar de la economía real y social de Italia. Todo esto es posible gracias a la calidad de nuestra gente”, ha indicado Carlo Messina, consejero delegado de la entidad.

La singularidad de Japón ha llegado a su fin. En marzo, el Banco de Japón (BoJ) endureció su política monetaria por primera vez en 17 años y aumentó su confianza en cumplir el objetivo de inflación del 2% a medio plazo, confirmando el círculo virtuoso entre salarios e inflación, durante la negociación salarial de primavera. Según los expertos de las firmas de inversión, más allá de las consecuencias de esta decisión para el mercado de renta fija, Japón ha ganado atractivo para los inversores también en el mercado de renta variable.

Desde Scope Rating, que ha confirmado el rating soberano del país como A y revisado la perspectiva a estable de su deuda, explica que la mejora de las perspectivas de inflación gracias a los recientes niveles elevados de inflación, que refuerzan estructuralmente las expectativas de inflación, contrarresta un historial moderno de deflación de precios y favorecen el crecimiento económico nominal; y el apoyo de una mayor inflación a las difíciles perspectivas de sostenibilidad de la deuda a largo plazo. “Además, se reconoce que la sostenibilidad de la deuda sigue contando con el apoyo de los tipos de interés ultrabajos y las compras de activos, incluso cuando el Banco de Japón abandona adecuadamente algunos aspectos de su política no convencional de la última década”, explican.

Los expertos apuntan que el BoJ aún tiene tarea por hacer como, por ejemplo, reducir su balance. Se espera que el volumen de bonos JGB aumente en 75 billones de yenes entre 2023 y 2027, lo que supone menos crecimiento respecto a años anteriores, en un contexto de reducción de los déficits fiscales. Esto aliviará parte de la presión de la oferta. Dado el predominio de los JGB en el balance del BoJ y la necesidad de acomodar el crecimiento nominal, el BoJ seguirá interviniendo en el mercado de JGB.

“Esperamos que el banco central aumente el volumen de sus tenencias de JGB, suponiendo que siga ampliando anualmente su balance en consonancia con el crecimiento potencial y la tasa de inflación objetivo. Por tanto, seguirá absorbiendo casi 2 billones de yenes al mes de media (además de reinvertir los bonos que venzan). En consecuencia, creemos que no se mantendrá la tendencia a la baja de las compras netas que ha surgido en los últimos meses”, explican Christoph Siepmann, economista senior, y Florian Späte, estratega senior de bonos de Generali AM (parte de Generali Investments).

Bonos japoneses

Para estos expertos de Generali AM, el nuevo aumento de la participación del BoJ dejará su huella en los bonos JGB a 10 años en particular. Además, otro factor crucial que impulsa el rendimiento de los JGB es el nivel del tipo de interés oficial. “Las expectativas al respecto han aumentado desde principios de año. Concretamente, los participantes en el mercado están valorando ahora un tipo de alrededor del 0,25% para finales de 2024, de aproximadamente el 0,5% para finales de 2025 y de casi el 0,7% para finales de 2027. Esto significa que han aumentado moderadamente, entre otras cosas debido al entorno internacional”, advierten Siepmann y Späte.

En su opinión, estas subidas significativas de los tipos de interés oficiales son excesivas dada la tasa de inflación, que se espera que vuelva a caer por debajo del objetivo del 2%; y creen que en este entorno, no parece apropiado un endurecimiento de las condiciones monetarias. “La ausencia de subidas de los tipos de interés oficiales se dejará notar especialmente en el tramo corto de la curva. En la actualidad, los mercados financieros esperan rendimientos a 2 años del 0,25% a un año y del 0,6% a tres años, pero vemos poco recorrido al alza desde el nivel actual del 0,15%”, añaden.

Renta variable

Para los expertos de las firmas de inversión, los cambios en la economía generados por el alza de la inflación impulsan la renta variable japonesa. Además, algo tan sencillo como un gobierno estable, el estado de derecho y relaciones diplomáticas amistosas con los EE.UU. han hecho que Japón emerja como un destino atractivo.

Jean Francois Chambon, gestor de renta variable japonesa de Ofi Invest AM, opina que el momento actual es especialmente favorable para la renta variable japonesa, debido a una serie de factores, entre ellos los cambios estructurales en la economía desde el regreso de la inflación. Estos cambios pueden suponer nuevas oportunidades de inversión, y mayor crecimiento para diferentes sectores; y el levado atractivo de los precios.

Otros factores que señala Chambon son: “La reforma del Tokio Stock Exchange (TSE), que busca promover el conocimiento entre los inversiones de las acciones infravaloradas con vistas a incrementar su atractivo potencial; los cambios en la NISA (Nippon Individual Savings Account), que promueven la inversión en renta variable de los particulares y el mayor interés de los inversores extranjeros impulsado por el aumento de los beneficios empresariales, gracias a la subida de la inflación”.

Por su parte, Dan Carter, gestor de inversiones, renta variable japonesa de Jupiter AM, coincide con algunos de estos factores como catalizadores del interés por la renta variable japonesa y matiza algunos. “El crecimiento de las ganancias de las empresas japonesas continúa siendo impresionante, con unos resultados empresariales del último trimestre de 2023, anunciados recientemente, superando las expectativas. Las previsiones para el año completo han sido revisadas y han aumentado. Esto debe verse como una continuación de una tendencia multianual de mejora de la rentabilidad entre las empresas japonesas. El progreso silencioso de Japón ha comenzado a ser apreciado por los inversores recientemente”, afirma Carter.

Otra razón fundamental para la fortaleza del mercado japonés señala a la creciente esperanza de una reforma corporativa: “A pesar de las recientes mejoras en la rentabilidad, las empresas japonesas aún ganan menos dinero del que deberían y atan demasiado capital para hacerlo. Durante años, desde el stablishment japonés se ha instado a que el sector corporativo preste más atención al rendimiento; la tentativa más reciente, por parte de la Bolsa de Tokio, ha tenido más éxito que la mayoría”.

Por otro lado, considera los factores técnicos también han estado a favor de Japón. “Los inversores globales están generalmente infraponderados en el mercado, lo que significa que no se saca partido a su sobrerendimiento. Parte de este infraponderamiento está siendo cubierto. Una salida de accionistas del mercado chino, que una vez fue un destino favorito para los inversores globales, ha visto cómo el capital busca un nuevo hogar”, añade el gestor de Jupiter AM.

Desde Saxo Bank destacan que la macroeconomía se une al momentum, ya que sus empresas han protagonizado grandes operaciones globales y de innovación tecnológica, y cuenta con un entorno normativo estable. “Otros vientos de cola han contribuido a que la Bolsa nipona alcance nuevos máximos: la debilidad del yen; los tipos de interés negativos/bajos; las reformas del gobierno corporativo; el retorno de la inflación; el descuento de valoración; los riesgos geopolíticos; la innovación tecnológica; la confianza de Warren Buffet en las perspectivas a largo plazo de la renta variable japonesa; la baja sensibilidad a los tipos de interés; y los argumentos a favor de la diversificación” ,destaca la entidad financiero en su último análisis.

Qué esperar del yen

Dentro de este panorama favorable para la renta variable japonesa, la gestora Ofi Invest AM identifica dos riesgos: la apreciación del yen, sobre todo frente al dólar, en un escenario probable de desaceleración económica global, y las fluctuaciones monetarias (posibles bajadas de tipos de interés) para mitigar este escenario.

Sobre el yen, Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, apunta que los datos estadounidenses sean clave para el yen. En concreto, advierte de que unos datos decepcionantes del mercado laboral podrían impulsar la divisa al alza de forma significativa.

“Hasta ahora, los retrocesos del riesgo indican que el mercado está posicionado para un fortalecimiento moderado del yen, aunque el sesgo de las expectativas se ha vuelto algo menos pronunciado. Por el momento, la baja volatilidad de las divisas sugiere que el yen seguirá siendo una moneda de financiación para las operaciones de carry trade. De cara al futuro, nuestra atención se centra en la evolución de los tipos de interés mundiales. En nuestra opinión, las expectativas del mercado sobre la trayectoria de los tipos de interés de la Reserva Federal deberían ser clave. Con un tipo de los fondos federales por encima del 5%, el margen para recortar los tipos es significativo una vez que el impulso macroeconómico se suavice de forma más significativa en EE.UU. Y, si la historia sirve de guía, los tipos se reducirán en los próximos años y, las expectativas de tipos probablemente reaccionen a unos datos más débiles del mercado laboral de forma no lineal, lo que debería empujar al yen significativamente al alza”, concluye Wewel.

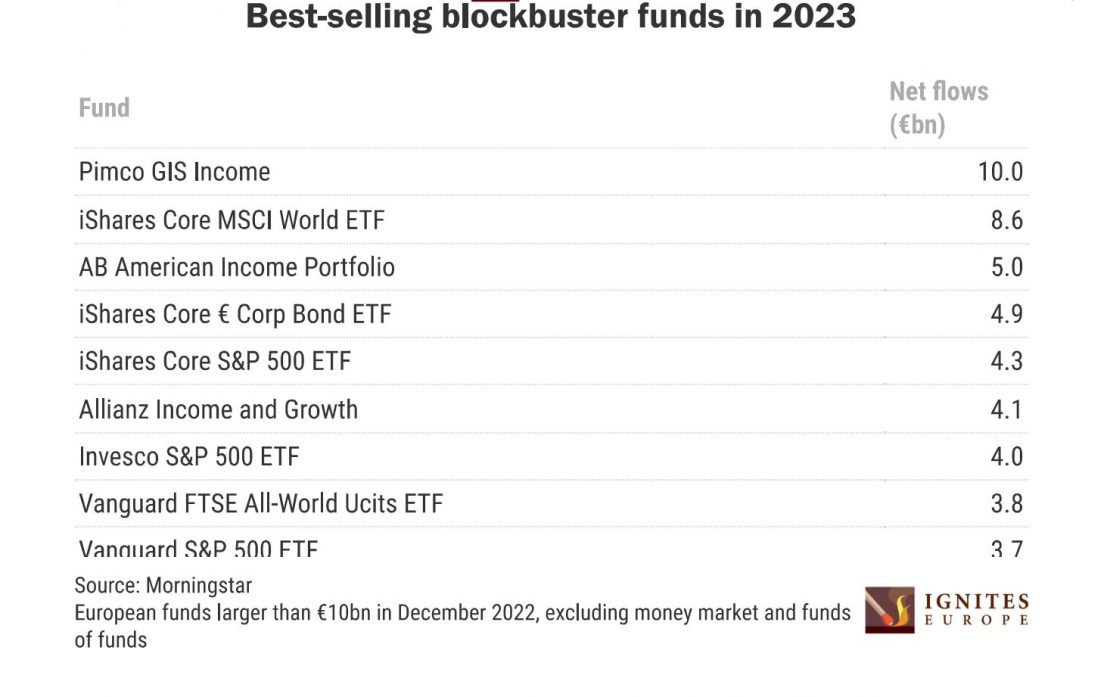

2023 fue un año en que la mayoría de los inversores tuvo que recalibrar sus posiciones y buscar estrategias que les aportaran rendimientos atractivos, huyendo de la correlación entre la renta fija y la renta variable, y volviendo a mirar las oportunidades en el segmento de renta fija. Según los datos de Morningstar, PIMCO GIS Income, iShares Core MSCI World ETF y AB American Income Portfolio fueron los tres fondos más vendidos en 2023.

Según explica Jonathan Miller, director de Análisis de Gestoras de Morningstar, a la publicación especializada en fondos Ignites Europe, “las gestoras de fondos con un gran pedigree en el segmento de renta fija” se ha visto beneficiado por la decidida vuelta de los inversores a buscar “oportunidades” en este universo.

De hecho, la estrategia de PIMCO, el PIMCO GIS Income, que lidera este ranking cuenta con 64.000 millones bajo gestión, ya fue una de las más vendidas el año pasado. Este año, el fondo atrajo 10.000 millones de euros, lo que permitió que los activos bajo gestión del fondo crecieran un 17%. Según explica la gestora en su web, el fondo invierte principalmente en una gama de valores de renta fija emitidos por sociedades o gobiernos de todo el mundo que proporcionan un nivel de ingresos constante y en aumento.

Respecto al fondo de AllianceBernstein, el AB American Income Portfolio, usa un enfoque multisectorial de bonos denominados en dólares estadounidenses. “Equilibra dinámicamente el crédito y la duración invirtiendo en sectores de alto rendimiento y los mercados emergentes para mejorar el ingreso y reducir el riesgo de tasa de interés, y en bonos gubernamentales de alta calidad para aliviar al riesgo crediticio cuando los mercados sufren tensiones”, señala la gestora en su web.

El liderazgo de los ETFs

No es casualidad que entre las tres primeras posiciones de este ranking haya un ETF. Los vehículos de inversión pasiva han vivido un 2023 exitosos. Según recogen en Ignites Europe, los grandes gestores de fondos registraron flujos por valor de 13.600 millones de euros, mientras que las firmas de gestión pasiva cosecharon 32.500 millones de euros en entradas. En este sentido, llama la atención que de los nueve primeros puestos de esta tabla, seis de las estrategias sean de vehículos de ETFS. El liderazgo es para BlackRock, cuya estrategia iShare Core MSCI World ETF, que replica la rentabilidad de un índice compuesto por compañías de países desarrollados, fue la segunda más vendida en toda Europa.

“El crecimiento de la industria de los ETFs está claramente reflejada en el ranking de los fondos más vendidos, con tres productos de iShares, así como fondos de Invesco y Vanguard, entre los diez productos más populares”, indican desde Ignites Europe. Según la publicación, otro dato relevante es que cada vez más vehículos pasivos han alcanzado el hito de los 10.000 millones de euros bajo gestión en 2023. “A finales del año pasado, había 34 productos en Europa que cumplen este récord, recortando cada vez más la distancia con los fondos activos, donde nos encontramos con 37 productos con este patrimonio”, añaden.

Generali ha completado la adquisición de Conning Holdings Limited (CHL) y sus filiales a Cathay Life, filial de Cathay Financial Holdings, tal y como se anunció el 6 de julio de 2023. Según explica la firma, como resultado de la transacción, todas las acciones de CHL han sido aportadas a Generali Investments Holding S.p.A. (GIH), a cambio de acciones de nueva emisión, y Cathay Life se ha convertido en accionista minoritario de GIH, con una participación del 16,751%, estableciendo una colaboración a largo plazo con Generali en el negocio de gestión de activos.

Además, la adquisición incluye Conning, especializada en seguros y renta fija institucional, y sus filiales Octagon Credit Investors (préstamos bancarios, CLO y crédito especializado), Global Evolution (deuda de mercados emergentes) y Pearlmark (deuda y renta variable inmobiliaria). Según indica, como resultado de esta operación, el total de activos bajo gestión del Grupo aumenta a 887.000 millones de dólares (803.000 millones de euros).

En línea con el plan estratégico de Generali «Lifetime Partner 24: Impulsar el crecimiento», la combinación mejora el negocio global de gestión de activos del Grupo reforzando sus capacidades de inversión, haciendo crecer su negocio de clientes terceros y ampliando su presencia en EE.UU. y Asia. Desde la firma insisten en esto último y apuntan que con esta operación refuerzan sus capacidades en estas dos regiones (EE.UU. y Asia) no solo en el segmento asegurador, sino de cara a la oferta que pueden presentarles al conjunto de los inversores institucionales.

Además, de ampliar sus capacidades geográficas, su oferta se amplía y refuerza su visión sobre la relevancia de especializarse. En concreto, mejoran su oferta en renta fija emergente, en renta variable real estate estadounidense. renta fija investment grade y crédito alternativo. «Aunque a nivel de estructura nada cambia, en nuestro día a día supone disponer de más oferta de producto. Esta operación, sobre todo, viene a reafirmar nuestro enfoque de especializarnos en activos que no teníamos y ampliar las capacidades en aquellos que ya ofrecíamos», indican desde la compañía.

Por su parte, Carlo Trabattoni, consejero delegado de Generali Asset & Wealth Management, destaca: «La adquisición de Conning y sus filiales nos permite continuar el exitoso desarrollo de un ecosistema de gestión de activos global y diversificado. Hemos reforzado nuestras capacidades con importantes competencias de inversión de alta calidad en renta fija estadounidense y de mercados emergentes, crédito alternativo e inmobiliario estadounidense. Generali está estableciendo una firma de gestión de activos global de primer orden, ahora una de las 10 mayores gestoras de activos de Europa, reconocida por ofrecer rentabilidades de inversión consistentes y establecer relaciones duraderas y de confianza con nuestros clientes».

Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors. Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors

El año 2023 estuvo marcado por tantas incertidumbres que, para muchas estrategias de inversión, no fue hasta el cuarto trimestre cuando llegó la oportunidad de generar retornos. Tal fue el caso de la estrategia Balanced de Janus Henderson Investors; en un webinar celebrado recientemente por la firma, los gestores Jeremiah Buckley y Michael Keough, responsables respectivamente de las asignaciones a renta variable y renta fija, aportaron claves sobre el comportamiento de la estrategia en el último trimestre de 2024 y dieron claves sobre el posicionamiento en esta primera parte de 2024.

Ambos gestores explicaron que la razón del cambio de régimen en los mercados a vino dada por el cambio de discurso de la Reserva Federal en diciembre, hacia una posición más dovish al avanzar la posibilidad de que sí podría conducir a la economía estadounidense hacia un soft landing. Esto provocó una fuerte caída en las tires a lo largo de la curva de tipos de interés y un estrechamiento en los diferenciales de la deuda corporativa de los que se benefició la estrategia en la parte de renta fija.

Keough puso en valor la capacidad para generar rendimientos positivos de la estrategia: “Una de las razones para invertir en una estrategia equilibrada es que puedes mantenerte invertido a lo largo de diferentes ciclos de mercado y puedes generar buenos retornos con menos volatilidad”.

La estrategia Balanced, activa desde 1992, ha invertido históricamente entre el 35% y el 65% de su cartera en renta variable, dependiendo del grado de convicción de los gestores en cada momento del ciclo económico. Jeremiah Buckley comenzó 2023 con una asignación del 56%, pero muy pronto el equipo incrementó rápidamente la asignación, “dada nuestra confianza en el crecimiento de los beneficios y en nuestro convencimiento de que la Fed se estaba acercando al final de su ciclo de subidas de tipos”. Así, para finales del primer trimestre ya estaban en el 60% de renta variable y esta posición se mantuvo estable el resto del año, terminando 2023 en el 61%.

De esta forma, la asignación a renta variable terminó 2023 con su mayor exposición por sectores a tecnologías de la información (18,7%), consumo discrecional (8,8%), ciencias de la salud (8,7%), finanzas (8,6%) y servicios de comunicación (5,7%), mientras que mantuvo una exposición mínima a sectores como energía (1,8%) o materiales básicos (0,5%). “En este periodo, favorecimos a compañías más cíclicas en cartera, dado el rápido cambio en las expectativas sobre los tipos de interés, aunque nos seguimos centrando en compañías capaces de crecer a tasas de interés compuesto multi anuales que son menos dependientes del entorno macro”, aclaró Buckley.

Perspectivas optimistas para 2024

De cara a este año, ambos gestores muestran su optimismo en sus respectivas clases de activo. Se apoyan en la estimación de que la Reserva Federal iniciará un nuevo ciclo de bajadas de tipos – anticipan un recorte de 75 puntos básicos en 2024- en un contexto de relativa fortaleza de la economía estadounidense. Michael Keough destaca por un lado que el mercado laboral estadounidense sigue encontrándose en mínimos, lo que significa que los consumidores estadounidenses tienen empleo y eso les permite seguir gastando y así apoyan a la economía. Por otro lado, observa que el mercado laboral está volviéndose más equilibrado, al haberse reducido la tasa de nuevas vacantes de empleo, que interpreta como un indicio de se está aliviando la tirantez del mercado laboral. “Esto es un avance importante no solo para la economía, también para la renta fija y la renta variable, porque es el inicio de un cambio de régimen”, afirma. Keough añade que, con un mercado laboral menos tenso y la inflación en trayectoria descendente, los inversores están adentrando ahora “en un entorno diferente para asumir riesgos”.

“Pensamos que los rendimientos de la renta fija son atractivos y que las perspectivas de crecimiento de los beneficios corporativos son favorables en 2024”, corrobora Buckley. Éste avanza que, dadas estas previsiones más optimistas, la estrategia Balanced ha empezado 2024 optimista con el gasto en consumo discrecional, sobreponderando los sectores de servicios de consumo, software y servicios y entretenimiento.

Las otras dos grandes temáticas a las que han buscado exposición en cartera son la innovación en el sector de las ciencias de la salud, con inversión en compañías del segmento, y una exposición a semiconductores por su previsión de que las empresas seguirán adoptando progresivamente la IA generativa, lo que llevará a una mejora en las ganancias por productividad y el avance hacia una economía más digital. Esto explica que el top 5 de posiciones esté ocupado en la actualidad por Microsoft, Apple, Alphabet, NVIDIA y Mastercard. Buckley explica que buscan compañías “con un fuerte crecimiento secular que coticen a valoraciones comprensibles”, al tiempo que busca una exposición equilibrada por sectores “por si la economía se debilita de forma inesperada”.

En cambio, en la asignación a renta variable el equipo ha optado por infraponderar la exposición a bancos, energía y telecos, así como a sectores con bajos retornos sobre el capital (REITs, utilities, materiales) y a sectores que puedan verse afectados por la combinación de tipos más elevados y caída del ahorro acumulado durante la pandemia, como hardware o automóviles.

En la parte de renta fija, Keough detalla que la estrategia presenta actualmente una duración efectiva de 6,3 años, con una apuesta clara por la calidad (un 48,5% de la asignación está en bonos con rating AA y otro 12,8% en rating AAA). Los otros dos grandes temas que refleja la asignación de renta variable son la selección de bonos, con una asignación dinámica a grandes bancos sistémicos y en bonos de compañías tecnológicas que presentan fuertes tasas de crecimiento por su exposición a semiconductores e IA, así como una posición larga en riesgo de MBS de agencia (28,8%), un posicionamiento en ABS y CMBS que sean AAA y exposición a infraestructuras ligadas a la digitalización, como centros de datos de gran escala. La deuda IG supone un 25% de la asignación a renta fija y los MBS no respaldados por agencias, un 8,4%. En cambio, la estrategia infrapondera los treasuries respecto a su índice, con un peso del 17,7%.

Fuente: Janus Henderson webcast de Balanced – realizado el 21 de marzo de 2024.

Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Para profesionales financieros de EE.UU. que dan servicio a inversores fuera de EE.UU.

Sólo para inversores profesionales y cualificados.

No para distribución posterior.

Comunicación de marketing.

La rentabilidad histórica no predice las rentabilidades futuras.

El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido.

Foto cedidaAndrea Giannotta, director del equipo de Renta Fija de Eurizon Capital SA.

Andrea Giannotta, director del equipo de Renta Fija de Eurizon Capital SA, prioriza dos ideas fundamentales de inversión de cara a este año: la deuda pública a corto plazo y el yen. En una reciente visita a España, el experto señaló que la FED y el BCE están en vías de empezar a relajar sus políticas monetarias este año, lo que traerá oportunidades en los bonos soberanos.

El entorno macroeconómico es favorable para que los bancos centrales empiecen a normalizar sus respectivas políticas monetarias. Giannotta recuerda que en su última reunión, el BCE decidió mantener el nivel de los tipos de interés sin cambios, una decisión esperada por los mercados, que vino acompañada “de una nueva ronda de proyecciones económicas” por parte del organismo. En ellas, el experto resalta la revisión a la baja de las estimaciones de inflación -sobre todo las de 2024- por las menores presiones energéticas. A día de hoy, según Giannotta, los mercados esperan que el BCE empiece a bajar los tipos de interés en su reunión de junio y alcanzar una reducción acumulada de 100 puntos básicos a finales de año.

Pero el experto también recuerda que, desde inicios de 2024, el mercado ha reevaluado significativamente sus expectativas de futuras medidas de política monetaria como respuesta a los datos más sólidos de lo esperado. En este sentido, se muestra conforme con el timing del primer recorte y con el sesgo acomodaticio general del precio de la política monetaria prevista para este año. “Los datos de crecimiento son débiles, aunque han tocado fondo recientemente; la inflación sigue una senda descendente y las anteriores subidas de los tipos de interés siguen perjudicando la actividad económica, lo que en última instancia debería ayudar a empujar la inflación hacia el objetivo del 2% del BCE y hacer que éste confíe más en empezar a normalizar su política monetaria”, explica Giannotta.

Según Giannotta, dadas las perspectivas para la política monetaria del BCE en 2024, “los inversores que actualmente mantienen productos del mercado monetario deberían considerar tácticamente la posibilidad de ampliar la duración de sus carteras” y así poder aprovechar que los tipos de interés bajen y aumenten el perfil general de riesgo/rentabilidad de sus inversiones.

No en vano, la opinión de Giannotta apunta a que los monetarios permiten a los inversores aprovechar el componente «carry» del mercado, de tal manera que mantienen al mismo tiempo una posición defensiva en términos de duración. “Estos productos funcionaron bien el año pasado, cuando los bancos centrales seguían mostrándose restrictivos y la volatilidad de los mercados se acentuó como respuesta a unas perspectivas macroeconómicas inciertas”, señala el experto, pero matiza que a día de hoy, el escenario ha cambiado sustancialmente. La razón es que los tres principales bancos centrales ya no tienen un approach restrictivo, sino que están a punto de empezar a normalizar su política monetaria a medida que prosigue el proceso de desinflación y las anteriores subidas de los tipos de interés pasan factura a la actividad económica.

Como consecuencia de la gradual disminución de la incertidumbre de las perspectivas macroeconómicas en los últimos meses, la volatilidad en el mercado de bonos ha evolucionado a la baja, por lo que, a juicio del experto, los inversores deberían aprovechar tácticamente el componente de «duración» del mercado y desplazar sus participaciones de los fondos del mercado monetario a productos con un perfil de duración más elevado. Su preferencia se centra en la parte a corto plazo de las curvas de rendimiento, “que ofrecen un mejor perfil de riesgo/rentabilidad y deberían superar a los vencimientos más largos en un escenario en el que los tipos de interés oficiales se reduzcan gradualmente y las curvas de rendimiento se espera que tengan una pendiente menos negativa”.

La estrategia de Giannotta es clara: una vez que los bancos centrales empiecen a recortar los tipos de interés oficiales y los rendimientos disminuyen, habrá menos valor en el componente de «duración» y, por lo tanto, ese podría ser el momento adecuado para que los inversores reevalúen su asignación de activos y estén preparados para explotar nuevas oportunidades de inversión que podrían surgir en el mercado mientras explotan el componente de «carry».

Desde el repunte de fin de año, las curvas de rendimiento han mostrado un moderado movimiento al alza en respuesta, según los expertos, a unos datos económicos más sólidos de lo esperado, especialmente en el frente de la inflación. Por lo tanto, los mercados han reevaluado “significativamente” sus expectativas sobre el calendario y el importe acumulado de la política monetaria acomodaticia en 2024. A día de hoy, los mercados de deuda pública son ciertamente más atractivos que a principios de año, a juicio de Giannotta, y, en su opinión, ofrecen oportunidades “interesantes” a los inversores dispuestos a diversificar sus carteras y a beneficiarse de la revalorización potencial del capital derivada de una bajada a medio plazo de los tipos de interés.

Más concretamente, Giannotta se fija en la parte a corto y medio plazo de las curvas de rendimiento del euro y de Estados Unidos, que “ofrecen los mejores perfiles de riesgo/rentabilidad”. Su tesis es que, a medida que avance el proceso de desinflación y los principales bancos centrales se acerquen al inicio de la normalización de su política monetaria, “las curvas de rendimiento podrían experimentar un proceso de desinversión que se traduciría en un diferencial de rendimiento menos negativo entre los vencimientos a corto/ medio pplazo y los más largos”. Los bonos a corto plazo también están mejor protegidos en caso de una nueva subida de los rendimientos, debido al alto nivel de carry. Con todo, el experto admite que este no es su escenario base. Por otra parte, los vencimientos más largos podrían mostrar un mayor grado de volatilidad en un contexto de aluvión de oferta llegado al mercado y de menor apoyo (QT) por parte de los bancos centrales.

Divisas

Además de la deuda de corto plazo, Giannotta muestra interés por Japón. Recuerda que, tras la primera subida de tipos por parte del Banco de Japón en 17 años, los mercados anticipan ahora que el endurecimiento acumulado por el BoJ alcanzará los 25 puntos básicos en 2024. Y Giannota está de acuerdo con lo que descuenta el mercado. Por eso, mantiene posiciones con duraciones cortas en el mercado de bonos japonés, en relación con el índice de referencia, así como una visión positiva para el yen japonés.

Esta positiva opinión respecto a la divisa nipona responde a que, a juicio de Giannotta, en los últimos meses ha registrado un rendimiento muy inferior al de las divisas homólogas debido al aumento de los diferenciales de rendimiento entre los bonos nominales a 10 años de Estados Unidos y Japón. El experto explica que a medida que la Reserva Federal y el BCE endurecían sus políticas monetarias mientras que el Banco de Japón mantenía los tipos de interés constantes, “el yen japonés se vendió ya que los inversores lo utilizaron como moneda de carry trade para financiar sus inversiones en divisas de mayor rentabilidad”. Pero es de prever, según el experto, que a finales de este año, cuando la Reserva Federal y el BCE empiecen a normalizar sus políticas monetarias, “el diferencial de rentabilidad entre los bonos nominales a 10 años de Estados Unidos y Japón podría reducirse, lo que se podría traducir en un rendimiento superior del yen frente al dólar y el euro”.

Por lo que respecta a las demás divisas, no espera una tendencia clara en el par euro/dólar, una vez que la Reserva Federal y el BCE arranquen el proceso de recorte de tipos. Por un lado, el dólar podría sufrir debido a los desequilibrios fiscales y a los retos a largo plazo relacionados con la cantidad de deuda que hay que refinanciar, según Giannotta, mientras que, por otro lado, podría servir de cobertura natural para quienes invierten en el mercado de deuda pública estadounidense teniendo el euro como divisa base.

Largo plazo

Los escenarios de corto plazo parecen algo claros. Todo lo contrario que a un horizonte más amplio. “Por supuesto, en estos momentos es muy difícil predecir hacia dónde nos dirigiremos a largo plazo en lo que respecta a las perspectivas macroeconómicas y las futuras actuaciones de los bancos centrales, asegura Giannotta, que admite que a día de hoy, “los mercados no prevén un escenario dominado por tipos bajos y baja inflación, similar al que teníamos hace una década”.

A día de hoy, los mercados esperan que el BCE siga relajando su política monetaria también en 2025. Se prevé que el tipo terminal del BCE para el próximo ciclo de relajación sea algo superior al de los últimos años. De hecho, el experto sospecha que, en comparación con hace una década, y tras la pandemia, “la estructura macroeconómica del mercado podría haber cambiado y que podrían entrar en juego algunas fuerzas estructurales que mantendrán las tasas de inflación por encima de lo que solían ser en el pasado reciente”. Así pues, al menos por ahora, ve difícil prever una vuelta a las políticas de tipos de interés cero aplicadas en el pasado para estimular la economía y mantener las tasas de inflación de forma sostenible cerca del objetivo del BCE.

Como resumen, Giannotta cree que en un escenario en rápida evolución, “en el que no deben descartarse los efectos a largo plazo de las tensiones geopolíticas”, los inversores deberían mantener “un enfoque flexible a la hora de diseñar su asignación global de activos y su exposición a los bonos soberanos”. También ve conveniente, teniendo en cuenta lo estrechos que han sido recientemente los diferenciales corporativos, seguir sobreponderando los bonos soberanos en relación con el índice de referencia, “con el objetivo de beneficiarse de los atractivos rendimientos que se ofrecen actualmente, del elevado nivel de liquidez y de la revalorización del capital derivada de un descenso a medio plazo de los tipos de interés”.

Foto cedidaIgnacio de Vicente (izquierda) y Alfredo Ruiz de Azúa.

Ignacio de Vicente, director en el equipo de Asesoramiento corporativo, y Alfredo Ruiz de Azúa, director ejecutivo de Dux Inversores y director de Abante en Bilbao, han sido nombrados socios de Abante el pasado mes de marzo. De esta manera, el número de socios ejecutivos de la firma de asesoramiento financiero y gestión de patrimonios asciende a 34.

Además de los nombramientos de De Vicente y Ruiz de Azúa, Abante ha incorporado a la carrera profesional al cierre de ejercicio en marzo a 15 personas como asociados y han promocionado 12 personas al puesto de subdirector y 4, al de director. De esta forma, ya forman parte de la carrera profesional 122 personas, de las cuales 14 son directores, 36 son subdirectores y 38 son asociados.

El modelo de Abante tiene una estructura de partnership, en la que la mayoría del capital pertenece a los socios profesionales que tienen dedicación exclusiva, lo que garantiza el compromiso y la alineación en el largo plazo del proyecto con los clientes.

Los nuevos socios

Ignacio de Vicente se incorporó a Abante en 2011 como analista financiero y desde 2012 forma parte del equipo de Asesoramiento corporativo, con el cargo de director desde 2020. De Vicente es licenciado en Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (ICADE) y PDD (Programa de Desarrollo Directivo) por el IESE. Además, tiene la certificación de European Financial Advisor de la Asociación Europea de Asesoramiento Financiero (EFPA).

Alfredo Ruiz de Azúa Basarrate, licenciado en Ciencias Económicas y Empresariales por la Universidad Comercial de Deusto, ha desarrollado su carrera profesional en empresas de los sectores industrial, agrícola, renovables, capital riesgo y financiero. Se incorporó a Abante Asesores en 2021, tras la integración del grupo Dux Inversores del que era socio y presidente. Es miembro del CFA Institute y presidente de su Comité de Bilbao. Además, Ruiz de Azúa colabora con Deusto como profesor en el grado de Administración de Empresas.

Proyecto consolidado e integrador

Abante y Dux Inversores llegaron a un acuerdo de integración en octubre de 2021, que estaba previsto que se llevara a cabo de forma progresiva en los dos ejercicios siguientes para poner en marcha un plan de expansión y crecimiento en el País Vasco. Abante integró en un primer momento el 70% del grupo y el 30% restante está pendiente de aprobación de CNMV.

Dux Inversores es la tercera firma que integra Abante tras la alianza estratégica firmada con Mapfre en 2019. Las integraciones realizadas en los últimos años, 360º CorA y C2 Asesores, se completaron a finales de 2022 con la incorporación al equipo directivo de socios de los fundadores de ambas entidades.

En noviembre de 2023, Abante y Welzia llegaron a un acuerdo de integración, pendiente de aprobación de la CNMV y que se llevará a cabo de forma progresiva, para continuar reforzando las capacidades de la firma de asesoramiento financiero y gestión de patrimonios. Con esta incorporación, el grupo Abante gestionará y asesorará activos por más de 12.000 millones de euros, de los cuales más 7.000 millones son activos bajo gestión, lo que supone triplicar el negocio en el último lustro.

Por otro lado, Abante reforzará la plantilla este año con la contratación de 19 profesionales en los próximos meses, de los cuales 16 se incorporarán como consejeros financieros en las diferentes oficinas comerciales de la entidad para reforzar el servicio de asesoramiento a los clientes.

Las personas que invierten su patrimonio esperan, de media, jubilarse tres años antes que aquéllos que no invierten sus ahorros, según desvela una encuesta de la empresa de estudios de mercado YouGov, encargada por el mercado privado de inversiones ADDX. La brecha en las expectativas de jubilación es más pronunciada en el caso de los inversores con asignaciones a activos del mercado privado, que esperan jubilarse nueve años antes que los no inversores. La encuesta abarcó tanto Europa como Asia.

Según el estudio, la edad media prevista de jubilación es de 62,1 años entre los no inversores y de 59,2 años entre los inversores. Para los que invierten en los mercados privados, la edad media de jubilación prevista es aún más baja, de 53 años. En total, sólo el 19% de las personas que no invierten esperan jubilarse antes de los 60 años, frente al 31% de las personas que invierten. En el caso de las personas que invierten en activos del mercado privado, esta cifra se eleva al 47%.

Importante brecha de género en las conductas de inversión

Globalmente, el 29% de los encuestados no invierte. La brecha de género es significativa, ya que casi 4 de cada 10 mujeres (37%) no invierten, frente a sólo 2 de cada 10 hombres (21%) que afirman lo mismo.

La brecha de género se traduce en una diferencia entre las expectativas de jubilación de hombres y mujeres. El 76% de las mujeres espera jubilarse después de los 60 años, frente al 68% de los hombres. La brecha de género en la edad de jubilación existe tanto en Europa como en Asia. Por término medio, las mujeres esperan jubilarse a los 61,1 años, frente a los 59 de los hombres.

La encuesta también reveló que los hombres que invierten tienden a adoptar un estilo de inversión «hágalo usted mismo», en comparación con las mujeres. Alrededor del 81% de los hombres afirmaron invertir total o mayoritariamente por su cuenta, frente al 64% de las mujeres.

Las mujeres y los hombres también valoran de forma diferente las fuentes de asesoramiento en materia de inversión. Las mujeres tienden a valorar los consejos de inversión de asesores financieros y familiares (51% y 39% respectivamente, frente a 41% y 29% en el caso de los hombres), mientras que los hombres valoran ligeramente más los consejos de los medios de comunicación sociales y en línea (22% y 15% respectivamente, frente a 19% y 12% en el caso de las mujeres) y las redes sociales (22% y 15% respectivamente, frente al 19% y 12% de las mujeres).

Por grupos de edad, la proporción de no inversores también fue mayor entre la Generación Z (32%) y los Baby Boomers (38%).

Conclusiones regionales: Los inversores asiáticos buscan opciones más seguras

La encuesta reveló diferencias regionales en los instrumentos de inversión. Los inversores de Asia expresaron su preferencia por los depósitos a plazo fijo, y aproximadamente 1 de cada 2 consideraba esta clase de activos como un componente básico de su cartera de inversión. Casi la mitad de los encuestados de Singapur (46%) y Hong Kong (47%) dijeron que elegirían los depósitos a plazo fijo como una de sus tres principales inversiones. Los encuestados de Hong Kong también se inclinaron en gran medida por las acciones, ya que el 60% eligió esta opción como una de sus tres principales inversiones.

En cambio, los inversores de Europa prefirieron una asignación más equilibrada entre las distintas clases de activos. Para los inversores londinenses, el interés era constante entre los depósitos a plazo fijo (el 28% incluyó esta opción entre sus tres principales inversiones), las acciones (30%), los bonos y la renta fija (27%), así como los fondos (21%). Los inversores de Fráncfort se mostraron ligeramente más dispuestos a participar en fondos, ya que el 40% de los encuestados lo señalaron como una de las tres principales opciones de inversión. Otro 24% de los encuestados alemanes se decantó por los depósitos a plazo fijo, un 35% por las acciones y un 19% por los bonos y productos de renta fija. De las regiones incluidas en la encuesta, los encuestados de Singapur fueron los más orientados al futuro.

A la pregunta de qué harían si heredaran inesperadamente 100.000 dólares estadounidenses, el 39% de los encuestados de Singapur dijo que reservaría entre el 90% y el 100% de la suma para invertir, frente al 22% de Hong Kong, el 33% de Fráncfort y el 32% de Londres.

Elconsejero delegado de ADDX, Oi-Yee Choo, afirmó que no invertir «tiene graves consecuencias: reduce el poder adquisitivo y las opciones de estilo de vida. A largo plazo, puede que no le quede más remedio que prolongar su vida laboral para financiar adecuadamente su jubilación. Las mujeres son menos propensas a invertir que los hombres, y eso repercute negativamente en su capacidad para jubilarse antes, si así lo desean. La jubilación anticipada es también un tema de creciente interés, especialmente entre las generaciones más jóvenes, y cada vez más, se define la jubilación como la consecución de la libertad e independencia financieras, en lugar de simplemente ‘dejar de trabajar'». Choo concluye que las implicaciones de la encuesta son claras: jóvenes o mayores, mujeres u hombres, todos los individuos y hogares deben pensar en canalizar parte de sus ahorros hacia inversiones, de modo que puedan asegurar su bienestar a largo plazo.

«Casi un tercio de los encuestados de todo el mundo (29%) afirmaron que no invierten. Esto significa que aún nos queda camino por recorrer en nuestros esfuerzos educativos. Creemos que la inversión debe ser en igualdad de condiciones y, en última instancia, los inversores deberían tener pleno acceso a todas y cada una de las clases de activos, incluidas las inversiones en el mercado privado. Por acceso no nos referimos sólo a la posibilidad de suscribir inversiones, sino también al conocimiento para entender cómo esos activos pueden desempeñar un papel en la diversificación de la cartera y la creación de riqueza», sentenció Choo.

La gestora de fondos Bet Capital anuncia el nombramiento de Johanna Manzanaro como su nueva directora del área inmobiliaria. Este movimiento estratégico refuerza el compromiso de la firma con la excelencia y la innovación en el sector de inversiones inmobiliarias. Manzanaro, con una dilatada trayectoria en el sector inmobiliario, se une a Bet Capital para liderar y expandir la cartera de inversiones inmobiliarias de la firma.

“Estamos entusiasmados de darle la bienvenida a Johanna al equipo de Bet Capital”, explica Alfonso Bayón García, presidente de Bet Capital, que añade que “su liderazgo y profundo conocimiento del mercado inmobiliario son invaluables para nuestra estrategia de crecimiento. Con Johanna al frente de nuestra división inmobiliaria, estamos seguros de que ampliaremos aún más nuestras capacidades de inversión y reforzaremos nuestra posición como líderes del mercado”.

En su nuevo rol, Manzanaro se enfocará en identificar y aprovechar oportunidades de inversión inmobiliaria que no solo prometan rentabilidad, sino que también contribuyan al desarrollo sostenible y al bienestar de las comunidades.

Por su parte, la nueva directora inmobiliaria sostiene: “Me siento honrada de unirme a Bet Capital, una firma que se distingue no solo por su rendimiento excepcional sino también por su compromiso con la responsabilidad social. Estoy ansiosa por contribuir a nuestra misión de generar valor duradero para nuestros inversores y para las comunidades en las que invertimos”.

El fichaje de Manzanaro subraya el enfoque de Bet Capital en atraer y retener talento de primer nivel para asegurar que la firma continúe ofreciendo los más altos niveles de servicio y resultados excepcionales a sus clientes. La división inmobiliaria de Bet Capital está destinada a alcanzar nuevos niveles de éxito y a seguir definiendo el estándar de excelencia en el sector de inversiones inmobiliarias, contando con una partida de inversión superior a los 500 millones de euros.

Foto cedidaTomas Hildebrandt, gestor de carteras senior de Evli

La boutique de inversiones y gestión de activos nórdica Evli opina que la inteligencia artificial (IA) puede ayudar a los gestores de carteras en la toma de decisiones, gracias a su enorme capacidad de procesar información de forma muy rápida. Sin embargo, las capacidades de la IA, por ahora, sólo sirven para minimizar la incertidumbre y mejorar la toma de decisiones, pero hoy por hoy no pueden sustituir al gestor de carteras.

La IA y la gestión de carteras según Evli

La inteligencia artificial está causando furor en todos los ámbitos de la sociedad y la gestión de carteras no es una excepción. Tomas Hildebrandt, gestor de carteras senior de Evli, ha comprobado en su trabajo real hasta dónde puede llegar la IA. Incluso, con el fin de acreditar en qué cosas concretas puede la IA apoyar al gestor de carteras, realizó preguntas directamente a ChatGPT sobre cómo la IA puede a su trabajo.

De ambas experiencias Hildebrandt extrajo una conclusión: la IA puede ayudar al gestor de carteras a resolver un problema clave, que es saber cuándo dispone de suficientes datos para una toma de decisiones correcta, y poder minimizar la incertidumbre. Pero la IA todavía no puede sustituirle.

Según Hildebrandt, «la IA puede servir para analizar y resumir grandes cantidades de información, como por ejemplo los folletos de emisión de nuevos valores, así como para recopilar y analizar documentos de acceso público que se generan desde distintas fuentes. Otra función potencial es evaluar el sentimiento de los inversores, por ejemplo analizando datos de las redes sociales. Y también puede utilizarse para descubrir las relaciones causales que afectan a los mercados, facilitando de esta forma el desarrollo de algoritmos y estrategias para la negociación. Su rapidez y su enorme capacidad de procesamiento acelera todos estos procesos”.

Sin embargo, aunque se puede dotar a la IA de poder de decisión, aún es necesario guiarla en la toma de decisiones, según Hildebrandt. «Las aplicaciones de IA aún no están listas. Requieren una visión del usuario sobre cómo utilizarlas adecuadamente, y sobre cómo desarrollarlas de un modo eficaz. En este momento, la IA sigue siendo más un «colega virtual» que desafía y se enfrenta a sus propias acciones, y que el usuario tiene que desarrollar al mismo tiempo. Incluso los sistemas de autoaprendizaje necesitan ser guiados para adaptarse a los objetivos individuales».

El futuro de la gestión de carteras según ChapGPT

Como ejercicio práctico que le ayudó a extraer las conclusiones sobre la utilidad de la IA para los gestores de carteras, Hildebrandt realizó una serie de preguntas a ChatGPT sobre la interacción entre la gestión de carteras y la IA. Esta es la transcripción íntegra de la conversación.

Hildebrandt: El éxito de los gestores de carteras se ha comparado con lanzar dardos a una diana. ¿Puede la IA hacerlo mejor?

ChatGPT: El trabajo de los gestores de carteras es exigente y requiere un análisis y una toma de decisiones continua. La IA puede ayudar a los gestores de carteras en muchas tareas, como el análisis de datos y la toma rápida de decisiones. Además puede buscar y analizar eficazmente grandes cantidades de datos, pero la decisión final puede requerir de la intuición y experiencia humanas. Los gestores de carteras pueden beneficiarse de la ayuda de la IA, pero la capacidad y el criterio humanos siguen siendo claves para el éxito.

Hildebrandt: ¿Puede un roboadvisor / aplicación de IA especular?

ChatGPT: Las aplicaciones de IA pueden analizar los mercados y hacer previsiones, pero la especulación suele basarse en operaciones de alto riesgo y a corto plazo. La mayoría de las aplicaciones de IA se centran en la inversión a largo plazo y la gestión del riesgo, más que en la especulación. La especulación implica un alto grado de riesgo, mientras que la IA es más adecuada para ayudar a los inversores a tomar decisiones calculadas y bien informadas.

Hildebrandt: ¿Cree que en el futuro las aplicaciones de IA competirán entre sí en el mercado?

ChatGPT: Sí, el número de aplicaciones de IA está creciendo y es probable que la competencia entre ellas se intensifique. Las empresas desarrollan constantemente nuevas y mejores soluciones de IA para los inversores. Esto ofrece a los inversores más opciones, pero al mismo tiempo subraya la importancia de la elección y el uso correctos de la IA.

Hildebrandt: Hay un viejo dicho para los inversores que dice: «La tendencia es tu amiga». ¿Puede la IA detectar tendencias antes que nadie?

ChatGPT: La IA puede analizar datos históricos del mercado y detectar tendencias y anomalías. También puede utilizar algoritmos complejos para identificar posibles cambios de tendencia. Pero, aunque la IA puede ser más rápida y eficaz que los humanos a la hora de detectar tendencias, no siempre está exenta de errores en sus previsiones.

Hildebrandt: ¿Puede la IA evaluar correctamente los niveles de valoración y los rendimientos previstos de las inversiones?

ChatGPT: La IA puede realizar análisis complejos y estimaciones de los niveles de valoración y los rendimientos previstos de las inversiones. Se basa en datos y modelos matemáticos, pero es importante tener en cuenta que todas las estimaciones se basan en datos históricos y previsiones que pueden cambiar rápidamente. La decisión final requiere un juicio humano y una cuidadosa consideración de los riesgos implicados.

Hildebrandt: Cuando surgen burbujas de inversión, se puede ganar mucho dinero. Pero, ¿puede la IA seguir funcionando en un mercado irracional?

ChatGPT: La IA puede ayudar a identificar posibles burbujas o a evaluar la volatilidad del mercado, pero los mercados irracionales suelen ser difíciles de predecir. La IA puede proporcionar información analítica, pero los inversores deben ser cautos y tener en cuenta los riesgos, sobre todo durante las burbujas.

Hildebrandt: El mercado puede equivocarse a veces, pero es difícil para un inversor individual ir en contra del mercado. ¿Puede la IA vencer a la «mano invisible» que guía el mercado, expresión que hizo famosa Adam Smith?

ChatGPT: La IA puede permitir a los inversores tomar mejores decisiones e identificar posibles incoherencias en el mercado. También puede ayudar a los inversores a gestionar el riesgo de forma más eficaz. Sin embargo, los mercados son complejos y susceptibles a muchos factores, y los beneficios perfectos no están garantizados. La IA puede mejorar las posibilidades de quienes toman las decisiones, pero no necesariamente «vence» al mercado, sino que ayuda a los inversores a tomar mejores decisiones dentro de él.