Foto: Oficina de Crédit Agricole, Flickr Creative Commons.. Société Générale venderá su participación en Amundi en los dos próximos años

Crédit Agricole se ha incorporado al Observatorio Español de la Financiación Sostenible – OFISO como una expresión de su compromiso con los objetivos de sostenibilidad y para contribuir al debate sobre la financiación sostenible y los avances hacia una sociedad y una economía más justa, solidaria y sostenible.

El Grupo Crédit Agricole tiene presencia bancaria en España desde 1981 como una de las entidades globales más importantes tras la fusión en 2004 con la integración de Crédit Agricole Indosuez y Credit Lyonnais. Su presencia en nuestro país abarca todas las líneas de negocio. Entre ellas, Crédit Agricole CIB España ofrece una línea de productos diversificada a grandes corporaciones e instituciones en el mercado español, como sindicación, transacciones financieras estructuradas, transacciones transfronterizas hispano-francesas, transacciones nacionales y mercados de capitales.

Por su parte, OFISO se conforma como un lugar de encuentro, información y debate sobre la financiación sostenible de compañías, entidades financieras, inversores, administraciones públicas, asesores, agencias de rating y certificación, despachos de abogados y otros agentes de la industria financiera.

Con la incorporación de Crédit Agricole OFISO cuenta ya con 22 empresas, entidades financieras o instituciones: ADIF, Agbar, EthiFinance ratings, Banco Sabadell, BBVA, BME, Caixabank, Comunidad de Madrid, EBN Banco, EY, GFE, Gobierno de Navarra, Gobierno Vasco, Gómez-Acebo & Pombo, Grupo Red Eléctrica, Iberdrola, ICO, ING, NWorld, Repsol, S&P y Telefónica, y el propio Crédit Agricole.

Georg Orssich, Senior Country Officer de Crédit Agricole Iberia, comenta: “Es un gran placer para CA-CIB convertirse en miembro de OFISO, y así poder ayudar e interactuar con todos los agentes económicos comprometidos con el desarrollo sostenible. El Grupo Credit Agricole está presente en la Península Ibérica con 14 unidades operativas que representan una amplia variedad de negocios bancarios (banca de inversión y de financiación, banca privada, gestión de activos, seguros, leasing y factoring, financiación al consumo, servicios de depositaría y custodia). Nuestras líneas de negocios están al servicio de la economía real y se movilizan en torno a la transición energética en la que apoyamos a nuestros clientes para llegar a ser el banco de referencia en finanzas sostenibles. Me alegro de esta nueva colaboración que, sin duda, será sumamente exitosa”.

“La incorporación de Crédit Agricole supone para OFISO incorporar al debate una entidad financiera con una cultura y trayectoria en finanzas sostenibles muy contrastada”, ha manifestado Julián Romero, presidente de OFISO.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha contribuido con una donación cercana a los 100.000 euros a diversos programas de carácter social que llevan adelante las organizaciones Cruz Roja, Cáritas y UNICEF.

Con esta contribución y la realizada hace dos meses a la Fundación de Investigación Cris contra el Cáncer, Gescooperativo ha prestado en lo que va de año un apoyo económico cercano a los 120.000 euros a iniciativas de carácter social.

En el caso de Cruz Roja, Gescooperativo ha aportado más de 40.000 euros a su iniciativa 1213 Compromiso con la España Despoblada, con la que contribuye a revitalizar el tejido social, económico y cultural de aquellas zonas de España afectadas por una situación de grave despoblamiento.

Existen 1213 municipios con menos de 100 habitantes en España y que precisan de ayuda para asegurar la prestación de servicios básicos y complementarios que aseguren el bienestar social de sus habitantes. De esta manera, además, Cruz Roja quiere ayudar a que disminuya el abandono de las zonas rurales y recuperar población.

La ayuda destinada a Cáritas, de 40.000 euros, tiene como fin colaborar con el sostenimiento de las acciones que emprende la organización en favor de las personas más vulnerables en distintas regiones de España y en diferentes contextos. Esta ayuda permitirá ampliar el alcance y el apoyo que la organización brinda a los más necesitados.

La donación de Gescooperativo a UNICEF, de 19.000 euros, va destinada a respaldar sus proyectos en el ámbito del bienestar infantil. La ayuda contribuirá a que la organización continúe con su trabajo de implementación de programas que garanticen un futuro más esperanzador para los niños y las niñas más vulnerables en todo el mundo.

Gescooperativo mantiene un fuerte compromiso con la sostenibilidad y el bienestar social, que se erigen en pilares fundamental de su cultura corporativa. Ello le lleva, por un lado, a promover criterios de responsabilidad en algunos de sus fondos de inversión, y por otro, a destinar parte de los ingresos generados por esos fondos a proyectos de interés social.

Las fintech españolas han emergido en los últimos años como actores de relevancia en el panorama financiero a nivel global, desafiando los modelos tradicionales y captando la atención de inversores, emprendedores, otras grandes compañías y consumidores a nivel internacional.

Gracias a su capacidad innovadora, la convergencia regulatoria y la solidez del sistema financiero nacional, el ecosistema fintech de nuestro país acapara una relevancia creciente que ha permitido a muchas compañías captar la atención en otros mercados, propiciando el desarrollo de alianzas con empresas internacionales para replicar modelos disruptivos que tienen su origen en nuestro país, teniendo en cuenta una regulación exigente y las dificultades para acceder a la financiación.

El espíritu emprendedor, la capacidad de innovación y el expertise en el ámbito financiero son algunos de los factores que sitúan a España como uno de los países a nivel global donde se desarrollan un mayor número de proyectos fintech.

La AEFI (Asociación Española de FinTech e InsurTech) ha elaborado un documento donde detalla las razones que hacen que las fintech que tienen su origen en España sean tan atractivas para otros players internacionales.

Su capacidad de innovación

Una de las principales palancas de atracción de las fintech españolas es su capacidad de innovación. Estas empresas han destacado por su habilidad para desarrollar soluciones financieras disruptivas que abordan las necesidades emergentes de los consumidores y otras empresas. En esta línea, la adopción de tecnologías como la inteligencia artificial, el blockchain y el análisis de datos están empujando a las fintech españolas a ofrecer productos y servicios innovadores, eficientes y orientados al usuario.

La continua mejora de la investigación también ha sido fundamental para mantener esta ventaja competitiva, ya que las fintech españolas, pese a las dificultades para encontrar financiación, han establecido sólidas colaboraciones con universidades, sector financiero tradicional, centros de investigación y empresas tecnológicas, lo que ha facilitado la transferencia de conocimiento y la creación de soluciones pioneras a nivel internacional.

La convergencia regulatoria

La convergencia regulatoria ha sido otro factor crucial que ha contribuido a aumentar el atractivo de las fintech españolas en el extranjero. En los últimos años, España ha implementado medidas regulatorias al abrigo de la regulación comunitaria que fomentan la innovación en el sector financiero, al tiempo que garantizan la protección de los consumidores y la estabilidad del sistema.

Sin duda, la puesta en marcha del Sandbox marcó un punto de inflexión, convirtiéndose en uno de los espacios de pruebas controlado más ambiciosos del continente, para identificar proyectos innovadores que mejoran la prestación de servicios financieros, con unos protocolos de supervisión claros e igualdad de trato para todas las entidades. Pero España cuenta con otras normativas que fomentan la innovación y el emprendimiento. Buenos ejemplos son el de la ley del startups, por los beneficios fiscales que contempla y la creación de un espacio vital para la colaboración público-privada, como el Foro Nacional de Empresas Emergentes, que supone un buen instrumento para ganar agilidad y optimizar la asignación de recursos que haga competitivo a las compañías fintech a nivel global, y la ley Crea y Crece, que pone el foco en la digitalización y brinda a los emprendedores algunas herramientas adecuadas para acortar los plazos necesarios para poner en marcha una compañía.

La fortaleza del sistema financiero español

Otro aspecto que justifica la capacidad de atracción de las fintech españolas es la fortaleza del sistema financiero nacional. España cuenta con uno de los sistemas más sólidos y estables del mundo, así como un expertise profesional superior al de otros países de su entorno. Esta estabilidad proporciona un entorno seguro y confiable para la inversión y la innovación, lo que a su vez atrae a inversores y emprendedores tanto nacionales como internacionales.

La crisis financiera de 2008 actuó como un catalizador para las reformas en el sector bancario español. Desde entonces, se han implementado medidas para fortalecer la regulación y supervisión bancaria, reducir los activos tóxicos y mejorar la transparencia y la gobernanza corporativa. Estas reformas han reforzado la confianza en el sistema financiero español que además ha abierto los brazos al desarrollo de alianzas estratégicas con las fintech para desarrollar modelos disruptivos que resuelvan nuevas necesidades a los consumidores y las empresas.

El talento nacional, un valor al alza

España cuenta con gran talento entre los profesionales del ecosistema, lo que ha permitido liderar iniciativas disruptivas a nivel mundial en el ámbito de la innovación financiera. Existen profesionales cualificados en áreas relacionadas con el ámbito financiero, asegurador, jurídico, ingeniería o análisis de datos, lo que propicia que España sea uno de ellos mercados más proclives para desarrollar iniciativas fintech, lo que explica que sea uno de los países con mayor número de startups. No obstante, las dificultades para captar fondos e inversiones que desarrollen proyectos pueden dificultar la captación y retención de ese talento, que requiere salarios competitivos, acordes al valor que aportan esos profesionales.

España, un puente entre Europa, Latam y África

Además de los factores intrínsecos del ecosistema fintech, relacionados con el expertise en el ámbito financiero, el carácter emprendedor o la convergencia regulatoria, existen otros elementos exógenos que sitúan en una magnífica posición internacional a las fintech en España. España cuenta con unas buenas conexiones empresariales y de negocio que la sitúan como puerta de entrada al continente europeo de proyectos procedentes de diferentes países de Latinoamérica y el norte de África, e igualmente como lanzadera de proyectos europeos a esos países, así como una envidiable red de telecomunicaciones, buenas infraestructuras de movilidad interna y con la Unión Europea, que se suman a un clima y forma de vida que incrementan el interés de empresas e inversores por tejer alianzas con compañías de origen español o incluso establecer hubs de innovación, como está ocurriendo con Málaga y, por ende, atraer talento y capital extranjero, así como fomentar la innovación y el desarrollo de nuevas ideas dentro del ecosistema.

Caser Asesores Financieros ha anunciado la incorporación de Juan Carlos Navarro Orts en la Comunidad Valenciana, concretamente en Alicante. Con una experiencia de más de dos décadas en el sector financiero y asesoramiento patrimonial a particulares y autónomos en banca personal y privada, Navarro, que forma parte de del grupo Finalin, importante correduría de seguros en la ciudad, llega para reforzar la hoja de ruta de la entidad y fortalecer aún más el compromiso de Caser con la región.

Durante los últimos años Juan Carlos ha estado centrado en la gestión patrimonial desempeñando funciones de captación para carteras significativas, además de asesorar sobre una variedad de productos financieros, incluidos aquellos relacionados con MiFID, financiación, pólizas de crédito, leasing y renting, entre otros. Anteriormente, Navarro ha desempeñado roles clave en algunas de las instituciones financieras más destacadas del país.

Es licenciado por la Universidad de Alicante y con certificaciones destacadas, incluido el Certificado MiFID obtenido a través de la Universidad Carlos III, así como el Certificado LCCI, obtenido también a través de la misma institución.

«Estamos encantados de dar la bienvenida a Juan Carlos a nuestro equipo», afirma Asier Uribeechebarría, director de Caser Asesores Financieros. «Su experiencia y habilidades serán de gran valor para nuestra entidad”.

Juan Carlos Navarro se suma así al equipo al que recientemente se han incorporado también Ricardo Muñoz, en Córdoba, y Antoni Pascual en Valencia, consolidando así su estrategia de crecimiento y expansión de su red a de agentes.

Foto cedidaBarry Glavin, director de la Plataforma de Inversión de Renta Variable de Amundi.

Amundi fortalece sus capacidades en renta variable. Según ha anunciado la gestora, ha nombrado a Barry Glavin director de la Plataforma de Inversión de Renta Variable y ha ampliado las funciones de Vafa Ahmadi, actual director de Renta Variable Temática de CPR Asset Management, que ahora pasará a supervisar la Renta Variable Temática Global de Amundi.

Antes de incorporarse a Amundi, Barry Glavin fue director de Inversiones del equipo de Renta Variable Value Fundamental de State Street Global Advisors desde 2013. Anteriormente, había sido director de Análisis de Renta Variable Fundamental en la misma entidad.

Se incorporó a State Street Global Advisors en 2006 procedente de HSBC Asset Management, donde fue gestor de carteras y, posteriormente, analista de renta variable entre 2000 y 2006. Barry comenzó su carrera en finanzas como bróker de derivados cotizados en bolsa. Glavin es licenciado en Política y Filosofía por el University College de Dublín y es CFA.

El Banco de Pagos Internacionales (BIS, por sus siglas en inglés), en coordinación con siete bancos centrales, ha anunciado sus planes para aunar con el sector privado y evaluar cómo la tokenización puede mejorar el funcionamiento del sistema monetario. Estos planes han sido bautizados como el Proyecto Ágora (cuyo significado en griego es “lugar abierto de reunión”), que reúne a siete bancos centrales: el Banco de Francia (en representación del Eurosistema), el Banco de Japón, el Banco de Corea, el Banco de México, el Banco Nacional Suizo, el Banco de Inglaterra y la Reserva Federal de Nueva York.

Además, estas instituciones trabajarán en colaboración con un amplio grupo de empresas privadas financieras convocadas por el Instituto de Finanzas Internacionales (IIF, por sus siglas en inglés). El proyecto surge a partir del concepto de un nuevo tipo de arquitectura para las infraestructuras del mercado financiero, conocida como unified ledger, propuesta por el BIS. Como parte central de su trabajo, analizará cómo los depósitos tokenizados de la banca comercial pueden integrarse perfectamente con el dinero mayorista tokenizado de los bancos centrales en una plataforma financiera central público-privada programable.

Dicha propuesta pudiera mejorar el funcionamiento del sistema monetario y ofrecer nuevas soluciones utilizando contratos inteligentes y programación, manteniendo la estructura de capital del sistema monetario de dos niveles. Los contratos inteligentes pueden ofrecer nuevas formas de liquidar pagos y permitir cierto tipo de transacciones que actualmente son inviables o imprácticas, brindando nuevas oportunidades en beneficio de empresas y personas.

Esta asociación público-privada contribuirá a resolver varias ineficiencias estructurales inherentes a la dinámica actual de pagos, especialmente a nivel transfronterizo, lo cual a su vez plantea una serie de retos adicionales, tales como diferentes requisitos legales, regulatorios, horarios de operación y husos horarios.

A lo anterior se suma la creciente complejidad de realizar controles de integridad financiera (para combatir el lavado de dinero, así como para realizar la verificación de clientes), los cuales en la actualidad se realizan generalmente de manera repetida para la misma transacción, dependiendo del número de intermediarios involucrados.

“Hoy en día, varios sistemas de pagos, libros contables y registros de datos requieren de otros sistemas complejos para poder integrarse. La intención del Proyecto Ágora es analizar una nueva infraestructura que permita conjuntar todos estos elementos para que el sistema pueda operar de manera más eficiente bajo una infraestructura financiera digital toral”, comentó Cecilia Skingsley, directora del Centro de Innovación del BIS (BIS Innovation Hub).

“No sólo probaremos la tecnología, sino también las condiciones específicas de operación, regulatorias y legales de las monedas participantes, junto con las empresas financieras que las operan. La tokenización combina la función de mantenimiento de registros de una base de datos tradicional con las reglas y la lógica que rigen a las transferencias electrónicas”, explicó Hyun Song Shin, Consultor Económico y Co-director de Investigación Monetaria y Económica del BIS», añade.

Según explica Skingsley, «el objetivo del Proyecto Ágora es mejorar las capacidades existentes y permitir nuevas, con base en los fundamentos probados del sistema monetario de dos niveles y teniendo como eje fundamental a los bancos centrales. Dichas funcionalidades se establecerán sin sacrificar las salvaguardas de integridad y gobernanza del sistema monetario”, agregó.

Los proyectos del BIS Innovation Hub generalmente son de naturaleza experimental y tienen como objetivo analizar y ofrecer bienes públicos a la comunidad global de bancos centrales. En una siguiente etapa el BIS publicará una convocatoria de manifestación de interés para las instituciones financieras que deseen participar en el Proyecto Ágora. El IIF actuará como intermediario y seleccionará a los participantes del sector privado. Se tiene previsto que varias instituciones financieras reguladas participen representando a cada una de las siete monedas. Las instrucciones y requisitos específicos serán publicados oportunamente. No se requiere ser miembro del IIF para participar.

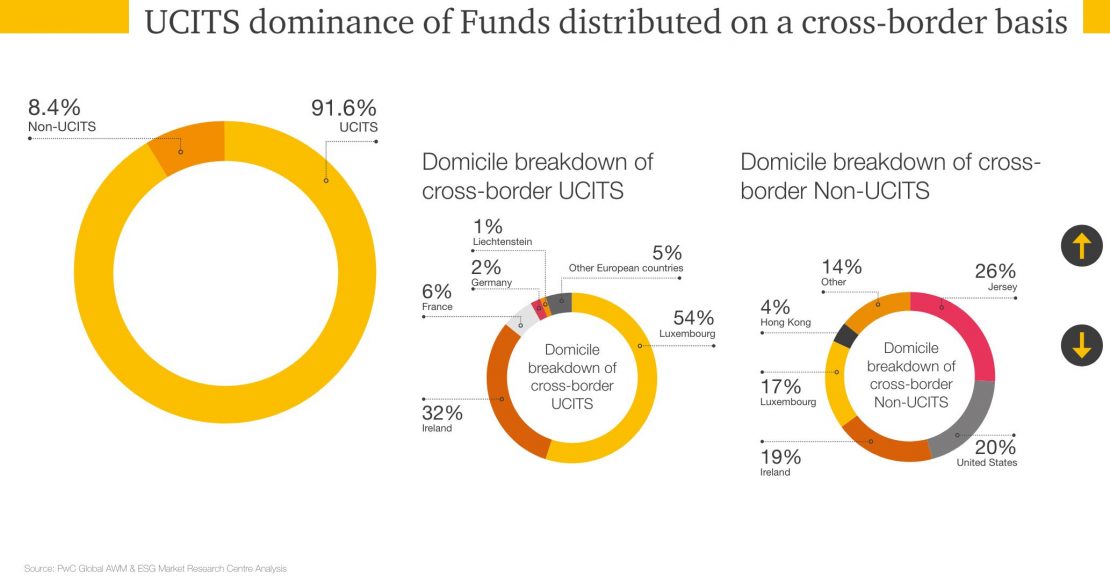

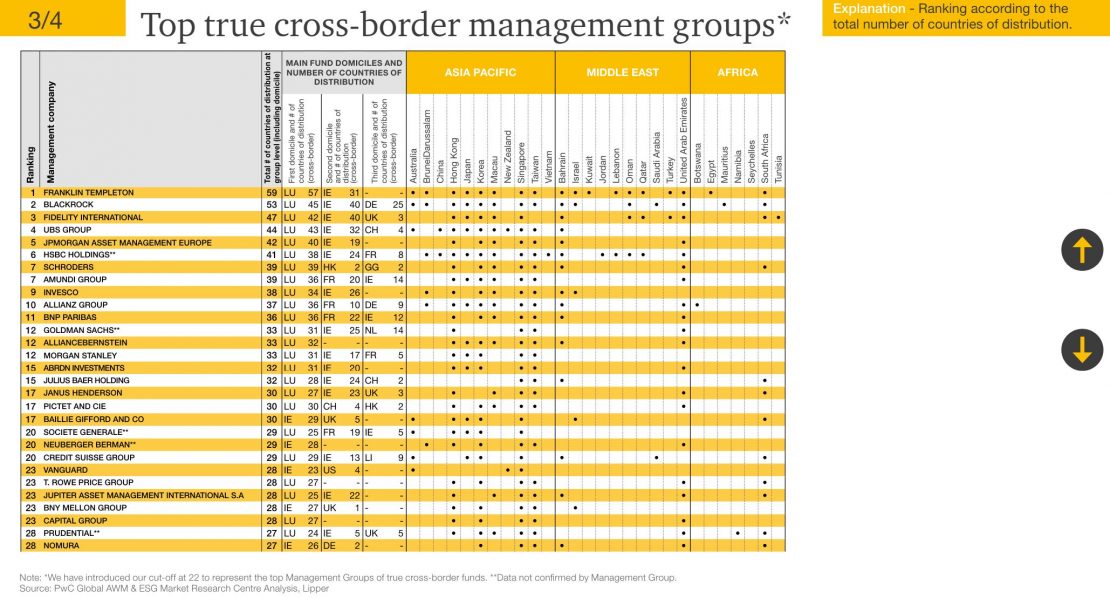

Los fondos UCITS concentran la mayoría de los vehículos de inversión transfronterizos mundiales (el 91,6%), con Luxemburgo a la cabeza con un 54,5% de cuota de mercado, seguido de Irlanda con un 32%. Entre las gestoras, el liderazgo está claro: Franklin Templeton y BlackRock mantienen su dominio en la distribución transfronteriza, mientras que Fidelity Investments, UBS y JP Morgan suben puestos entre los principales gestores de activos de fondos transfronterizos reales.

Estas son algunas de las conclusiones clave que arroja la 24ª edición del Global Fund Distribution (GFD) Poster de PwC Luxemburgo, que ofrece un análisis exhaustivo de las tendencias mundiales de distribución de fondos en más de 40 países. El informe destaca que la cuota de domiciliación de Luxemburgo para los fondos transfronterizos sigue siendo dominante, con un 54,6%, mientras que Irlanda se sitúa en el 36,4%.

Además, los datos muestran que el número total de fondos transfronterizos reales globales alcanzó los 14.725 en 2023, frente a los 14.607 de 2022. En cuanto al número de registros transfronterizos globales, aumentó un 1,6% hasta alcanzar los 140.635 en 2023, frente a los 138.467 de 2022. “Luxemburgo sigue siendo, con diferencia, el líder en registros de fondos transfronterizos globales, con una cuota de mercado del 54,6%, aunque experimenta un ligero descenso del 0,4% en los registros de fondos del Gran Ducado en 2023”, explica el documento.

Otro dato relevante es que España es el mercado europeo líder en términos de nuevos registros totales en 2023, experimentando 262 nuevos registros de fondos, seguida de Italia (251), Austria (225) y Dinamarca (217). Por tipo de estrategia, los fondos de renta variable acaparan la mayor parte (50%) de los activos transfronterizos mundiales, seguidos de los fondos de renta fija (27%).

Dentro de los registros de fondos transfronterizos reales no OICVM, tanto Luxemburgo como Irlanda ganaron cuota de mercado en 2023, aumentando un 0,6% y un 1,0% respectivamente. Luxemburgo e Irlanda mantienen una cuota de mercado significativa, gestionando conjuntamente 7,5 billones de euros en activos en UCITS del total de 13,1 billones de euros del mercado europeo de UCITS en 2023.

Sobre la inversión sostenible, el informe de PwC indica que en el caso de los fondos bajo el artículo SFDR 8, Luxemburgo lidera con el 62,7% de los verdaderos fondos transfronterizos del SFDR Artículo 8, seguido de Irlanda (24,9%) y Francia (4,4%). En el caso de fondos Artículo 9, el esquema es similar: Luxemburgo domina el mercado del Artículo 9 con el 66,1% de los fondos transfronterizos verdaderos, seguido de Irlanda (22,2%) y Francia (6,3%).

Según explica Robert James Glover, socio asesor de Distribución Global de Fondos de PwC Luxemburgo, el apetito por la diversificación global es innegable. “Estamos asistiendo a una oleada de nuevos registros de fondos, especialmente en España, ya que los inversores buscan exposición a los mercados internacionales. Los fondos de renta variable siguen siendo los claros favoritos y concentran la mayoría de los activos transfronterizos. Curiosamente, los fondos UCITS siguen reinando, con Luxemburgo a la cabeza. Aunque los no UCITS aún no han alcanzado una masa crítica, el aumento de la cuota de mercado en jurisdicciones clave como Luxemburgo e Irlanda sugiere un posible cambio en el horizonte”, señala Glover.

En su opinión, “vimos un aumento equilibrado del 0,9% tanto en ETFs transfronterizos como en fondos de inversión, y el número de registros creció un 1,6% en comparación con el año pasado. En este sentido, el panorama de la distribución muestra una notable resistencia, con un crecimiento continuado a pesar de los vientos en contra de un entorno macroeconómico volátil que afecta a la distribución mundial de fondos transfronterizos”.

La inteligencia artificial (IA) incidirá de distintas maneras en las empresas del sector de semiconductores. El auge de la inteligencia artificial ha sido inesperado y ha generado un enorme interés por parte de proveedores de servicios en la nube, empresas y consumidores. Los inversores aún están tratando de discernir las implicaciones a largo plazo; el equipo del sector tecnológico mundial de MFS®está analizando qué significa la IA para los distintos modelos de negocio y cómo incidirá en las empresas; por ejemplo, si será disruptiva o positiva para los modelos de negocio de las de software.

En el sector de semiconductores, hay muchas empresas que se están beneficiando del entrenamiento de grandes modelos de lenguaje, como los fabricantes de chips, centros de datos y diseñadores de software. Confiamos en que la IA se revelará positiva a largo plazo para las empresas de semiconductores y buscamos empresas infravaloradas por el mercado. Hay un gran abanico de resultados posibles desde el punto de vista de las unidades, los precios, las cuotas de mercado y los márgenes brutos, a medida que aparezcan nuevos competidores que contiendan con los actores existentes. Centrarnos en la valoración nos ayuda a mantenernos alejados del ciclo de la euforia por la IA, y entender cada uno de estos negocios nos ayuda a identificar las oportunidades y los riesgos.

Los riesgos de desglobalización son una de las áreas a las que el equipo sectorial mundial presta más atención desde hace algunos años. Dada la cadena de suministro, la industria de semiconductores es una de las más globalizadas: las empresas que los diseñan están centralizadas en Estados Unidos, las de bienes de equipo están en EE. UU., los Países Bajos y Japón, los fabricantes son principalmente de Taiwán y los productos químicos que se usan en la fabricación provienen de todo el mundo. El motivo de esto estriba en que el sector de semiconductores se presta a orientarse a pequeños nichos, como el diseño de los equipos de fabricación o la tecnología de los procesos.

Este modelo muy especializado basado en nichos ha derivado en una cadena de suministro diversa, pero interconectada, lo que significa que resulta difícil que alguna de estas empresas salga del sistema. Como inversores, tenemos que analizar sus estados financieros y entender el impacto de las tensiones geopolíticas sobre algunas variables como las unidades vendidas y la cuota de mercado. También tenemos que saber en qué medida las empresas fabrican exclusivamente en un lugar o región, cuánto les costaría diversificar y si hay suficiente capacidad en otros lugares para diversificar adecuadamente. A las empresas que utilizan tecnología avanzada les cuesta más diversificar que las que utilizan chips más antiguos. Entablamos constante diálogo con las empresas para evaluar el posible impacto sobre las unidades, los precios, los márgenes y la inversión de capital en cada uno de los negocios, así como la exposición en nuestras carteras.

La energía cobra vital relevancia para las empresas relacionadas con los semiconductores. Por ejemplo, los proveedores de servicios en la nube que desarrollan grandes modelos de lenguaje están limitados por su uso de energía. Esto significa que el consumo de energía les importa desde el punto de la sostenibilidad, además de ser crucial para sus modelos de negocios. Un buen ejemplo del impacto es la creciente demanda de los chips de Nvidia. Las unidades de procesamiento gráfico (GPU, por sus siglas en inglés) de Nvidia son más potentes y eficientes que las unidades centrales de procesamiento (CPU) tradicionales, ya que sus GPU aceleran una única carga de trabajo, lo que agiliza el proceso y consume mucha menos energía que una CPU.

Se está observando cómo las empresas de semiconductores se están centrando en la energía, al tiempo que tratan de reducir su consumo y gestionan los flujos de energía de forma eficiente a través del sistema informático. Con una perspectiva de inversión, estamos evaluando la energía tanto desde el punto de vista de la sostenibilidad como del modelo de negocio.

Tribuna de opinión de Vishal Hindocha, responsable global de estrategias de sostenibilidad de MFS Investment Management, y Genevieve Gilroy, analista de renta variable.

Durante la pandemia del coronavirus, mercados como Estados Unidos o la Unión Europea mantuvieron políticas fiscales expansivas para reactivar sus economías. Por ello, por ejemplo, en Estados Unidos los créditos hipotecarios bajaron y se produjo un boom inmobiliario. Así, el stock de viviendas tocó su nivel más bajo en décadas y el volumen de ventas aumentó significativamente, lo que disparó los precios.

Además, la reducción de las tasas de interés impulsó a los grandes fondos globales de inversión a aprovechar dicha situación y decidieron invertir fuertemente en activos multifamiliares y logísticos. Debido a esto, los precios aumentaron más del 40% de 2020 a 2022. Por ello, como EE.UU. ya tuvo su boom, la conclusión es que los precios están en un nivel donde las oportunidades ya son muy escasas.

Pero hace aproximadamente un año, Estados Unidos experimentó su inflación interanual más alta en los últimos cuarenta años, incluso superando el 9%, lo que obligó a la Reserva Federal a incrementar sus tasas de interés en varias oportunidades.

Las herramientas utilizadas por la Fed han comenzado a dar resultados en la inflación, ya que en junio la tasa se situó en el 3%. Sin embargo, sigue estando muy por encima del objetivo de la entidad del 2%, por lo que es probable que continúe aumentando sus tasas de interés.

Como era de esperar, esto impactó en el mercado inmobiliario y EE.UU. cerró el año con una caída en sus ventas del 35% respecto al volumen alcanzado en el 2021.

Por otra parte, si comparamos la tasa de rendimiento de la renta de los activos versus la tasa de interés de los préstamos hipotecarios, podemos proyectar que en EE.UU. este año la diferencia de tasa continuará siendo negativa y el mercado se seguirá contrayendo.

Se suponía que esta tendencia provocaría que los precios de las viviendas en EE.UU. comenzarán a caer. Sin embargo, una reciente encuesta de Reuters reveló que los precios podrían bajar menos de lo esperado.

Esto estaría relacionado con que la demanda ha disminuido solo levemente a pesar de las expectativas de que las tasas de interés sigan subiendo, a lo que se suma que la oferta sigue siendo limitada, ya que quienes compraron inmuebles a tasas de interés históricamente bajas las mantuvieron.

Así, los precios de las viviendas, sensibles a las tasas de interés, solo han caído alrededor del 6% desde su máximo reciente.

La encuesta de Reuters pronosticó que los precios promedio de las viviendas, según el índice Case-Shiller, descenderían un 4,5% en 2023.

Asimismo, según la encuesta, la tasa hipotecaria fija a 30 años, actualmente en 6,9%, promediará 6,35% este año. Ante las elevadas tasas y los altos precios de las viviendas, acceder a una propiedad en EE. UU. parece ser un sueño lejano.

Y esto último, a su vez, está provocando que los alquileres también estén subiendo: la inflación de los precios de alquiler promediará un 2,1% este año y superará la inflación subyacente en 2024 y 2025.

Pero para los propietarios, ¿cuál es la clave para duplicar rendimientos por renta en un país desarrollado como Estados Unidos?

Lo primero que debemos aclarar es que no siempre los elevados precios de los inmuebles tienen su correlato en su rentabilidad por alquiler, ya que los precios de los alquileres suelen estar atados al poder adquisitivo de la clase media, el crecimiento de la economía y la tasa de inflación, entre otros.

Por ello, la clave para duplicarlos es contar con un análisis preciso y una metodología de inversión, lo que se logrará a través de tres pilares:

1.- La lectura de los ciclos económicos de los activos para ingresar luego del ajuste en la fase de recuperación.

2.- La adquisición de los activos en el mercado primario institucional (distress en bancos), lo que nos permite obtener descuentos desde el 20% hasta el 40% sobre el valor del activo actual.

3.- Agregarle valor al activo.

Respecto al punto 1, esto podría quedar más claro con un ejemplo: imaginemos que hay un activo en el que su valor histórico es de un millón de dólares y se renta a 60.000 dólares al año. Esto significa que brinda un retorno del 6% anual.

Pero supongamos que se hace la lectura de los ciclos y se identifica que este activo se ha depreciado un 10%, pasando a valer US$900.000: automáticamente, el rendimiento por renta pasa a ser mayor, ya que estaría recibiendo los mismos US$60.000 pero por un activo que ahora cuesta menos.

Adicionalmente, si este activo se pudiera adquirir de manera institucional, a través de bancos o casas de subastas, con un 30% de descuento sobre su valor actual de 900.000 dólares, el activo pasaría a valer 630.000 dólares.

Por lo tanto, los 60.000 dólares que se reciben anualmente por renta pasarían a representar cerca de un 10% anual, casi duplicándose el retorno por la renta.

Como mencionamos, esta estrategia parece difícil de aplicar hoy en día en Estados Unidos. Sin embargo, existen otros mercados, como el europeo, donde sí sería posible.

Al igual que en EE.UU., el Viejo Continente ha experimentado elevados niveles de inflación (fue del 6,1% en mayo), lo que ha obligado al Banco Central Europeo a subir sus tasas de interés.

Pero aunque este año en Europa podría ser recesivo, si las tasas comienzan a bajar, el año 2024 podría ser muy diferente: mientras que Estados Unidos está muy sobrevalorado, en Europa algunos países tienen potencial de apreciación, por lo que hay posibilidades de tener un rebote importante.

Por ejemplo, España no tuvo la fuerte apreciación de EE.UU. y representa una gran oportunidad porque hay mucho inventario en los bancos, en torno a 100.000 millones de euros. Así, ante el temor de que estos sigan aumentando, los fondos podrían acceder con grandes descuentos. Entre los sectores a destacar, podemos mencionar el retail, logística y turismo.

Tribuna elaborada por Mariano Capellino, CEO de Inmsa Real Estate Investments Management

Cuando se disfruta de una tableta de chocolate, pocos tienen en cuenta el origen de sus ingredientes o el impacto medioambiental y social de su producción. Los inversores debemos desempeñar un papel de supervisión para garantizar unas cadenas de suministro equitativas y apoyar una producción responsable de cacao.

Para conocer a fondo los orígenes del grano de cacao y las complejidades que acompañan su recorrido a lo largo de la cadena de valor del chocolate, viajamos a Costa de Marfil en un viaje de campo dirigido por la compañía suiza Barry Callebaut, uno de los mayores productores de chocolate del mundo. El objetivo de la misión era conocer de primera mano dónde residen los principales obstáculos para mejorar la sostenibilidad a largo plazo de la cadena de suministro del cacao, y dar fe de que la industria está tomando medidas concretas para garantizar que se abordan.

Exploramos las realidades de la producción de cacao en África Occidental, especialmente en Costa de Marfil, donde el cacao desempeña un papel económico vital.

La economía del cacao en Costa de Marfil: un sector difícil

Casi la mitad del suministro mundial de cacao se cultiva en Costa de Marfil. La economía no sólo depende en gran medida del cacao, que da empleo a unos seis millones de personas y representa el 30% del valor de las exportaciones del país en 2022, sino que también forma parte integrante de la cultura. Sin embargo, muchos cacaoteros apenas viven con niveles de subsistencia.

Observadores externos y la comunidad inversora han expresado su preocupación por el trabajo infantil en el sector del cacao al menos desde 2001, cuando se adoptó el Protocolo Harkin Engel para abordar la utilización de mano de obra infantil en el sector del cacao. Pero la pobreza ha obstaculizado los esfuerzos en curso para atajar el uso de mano de obra infantil en la producción de cacao. Más recientemente, el descenso de los rendimientos, debido en parte a la pérdida de árboles de sombra y a la menor pluviosidad, así como la falta de mano de obra para garantizar el mantenimiento adecuado de los cacaotales, están agravando la situación de los agricultores. Para complicar las cosas, Costa de Marfil ha sufrido una guerra civil y agitación política en los últimos 20 años. A ello se suman los estrictos controles gubernamentales sobre la producción de cacao, que dificultan abordar cuestiones como la diversificación de cultivos e ingresos.

Cuestiones sistémicas y el camino hacia la sostenibilidad

Mejorar los rendimientos para mejorar los medios de subsistencia. Uno de los principales problemas que afectan al sector es que el rendimiento del cacao en el país se ha reducido en las dos últimas décadas, pasando de un máximo de 700 kilogramos por hectárea a 520 kilogramos.

El cambio climático. A la tendencia a la disminución de los rendimientos contribuye el hecho de que los cultivos de cacao son muy sensibles al cambio climático. Costa de Marfil está sufriendo la desertificación del norte, lo que unido a la deforestación para despejar tierras para cultivos agrícolas, está reduciendo la tierra disponible para cultivar cacao. Si no se toman medidas para mejorar el rendimiento, por ejemplo cultivando variedades de cacao más resistentes, los productores de África Occidental corren el riesgo de que los compradores de cacao simplemente cambien de proveedor. Ecuador y Brasil, por ejemplo, ofrecen las condiciones de cultivo adecuadas.

Trabajo infantil. El trabajo infantil ha sido y sigue siendo un problema muy arraigado en la cadena de valor mundial del chocolate. En Costa de Marfil, la práctica es ilegal y está oficialmente desalentada. Campañas de carteles en las cooperativas de cacao y las instalaciones de procesamiento advierten de los peligros de la producción de cacao y recuerdan a todo el mundo las tareas que no deben realizar los niños, como manejar machetes, cargas pesadas y productos agroquímicos tóxicos. Pero la realidad es otra.

La magnitud del problema es significativa. En 2020, el Departamento de Trabajo de Estados Unidos calculó que 1,56 millones de niños trabajaban en la industria sólo en Costa de Marfil y Ghana. muchos de ellos procedentes de países vecinos como Benín, Burkina Faso, Malí y Togo, en condiciones que el gobierno estadounidense califica de trabajo forzoso.

Para empeorar las cosas, la cuota de los cacaoteros en el valor del producto final ha caído de alrededor del 50% hace cuatro décadas a menos del 2% del total del mercado mundial del cacao, que asciende a 140.000 millones de dólares. Sin embargo, la pobreza es la principal razón por la que los agricultores suelen recurrir a niños para trabajar en los campos.

Impulsar un cambio positivo: un esfuerzo de múltiples partes interesadas

Barry Callebaut y varios de sus clientes fabricantes de chocolate están trabajando en numerosos proyectos piloto para abordar algunos de estos problemas. Su objetivo es mejorar el rendimiento mediante mejores técnicas de riego, fertilización y diversificación de cultivos, ofreciendo a los agricultores participantes la plantación de árboles de sombra, como nogales africanos, aguacates, anacardos y akpi. Al proporcionar a los agricultores ayuda directa sobre el terreno, por ejemplo realizando la laboriosa y a veces peligrosa tarea de podar los árboles de cacao, la compañía ha dado un giro hacia un apoyo práctico que también pretende reducir el uso de mano de obra infantil.

La industria chocolatera también ha respondido creando sus propios programas de certificación, como el programa de certificación de sostenibilidad «Forever Chocolate» de Barry Callebaut. Se ha fijado cuatro objetivos: sacar de la pobreza a 500.000 agricultores, eliminar el trabajo infantil de su cadena de suministro para 2025, utilizar ingredientes totalmente sostenibles para 2030 y ser neutro en emisiones de carbono para 2050.

Nuestro papel como inversores

Safra Sarasin Sustainable Asset Management utiliza su influencia inversora con las compañías participadas a través de actividades de stewardship. El equipo de Stewardship cree que los mejores resultados en el engagement se derivan de influir en los equipos de gestión corporativa, lo que requiere relaciones a largo plazo con las compañías. Mantenemos un diálogo permanente sobre la certificación del cacao, el trabajo infantil y la deforestación para supervisar los progresos de los programas de sostenibilidad en los países productores de cacao.

La estrategia de compromiso de J. Safra Sarasin Sustainable Asset Management se centra en el seguimiento de los progresos a lo largo de varios años, revisando hitos definidos para medir las mejoras. La coherencia en el engagement es fundamental para garantizar que los esfuerzos sean sostenibles y eficaces a largo plazo. Las prácticas coherentes también son fundamentales para impulsar un cambio positivo, permitiéndonos supervisar eficazmente la evolución y adaptar las estrategias según sea necesario, al tiempo que tomamos decisiones informadas para apoyar el objetivo general de crecimiento sostenible de la industria del cacao.

Tribuna escrita por Mariano Guerenstein, Managing Director of Institutional Clients and Wholesales