Atlassian Williams F1 Team ha anunciado hoy una nueva alianza plurianual con Nuveen, empresa líder en gestión de activos, que supone combinar dos organizaciones con un patrimonio sin parangón y el foco puesto en el rendimiento futuro.

Nuveen es líder mundial en inversiones con más de 125 años en el sector y gestiona 1,4 billones de dólares en activos cotizados y privados para clientes de todo el mundo. Sus capacidades de inversión cubren una gama diversificada de clases de activos que van desde la deuda pública y corporativa a la renta variable, pasando por activos alternativos como el sector inmobiliario, el de infraestructuras y el capital natural. La firma cuenta con el respaldo de un equipo especializado con experiencia y conocimiento para transitar en un entorno de mercado en constante cambio.

Mediante esta alianza, Nuveen une fuerzas con Williams, una de las tres escuderías más laureadas de la historia de la Fórmula 1. Tras casi 50 años en este deporte, el equipo se ha propuesto regresar a lo más alto de la parrilla y a sumar a su palmarés nuevos Campeonatos del Mundo.

De cara a 2026, las dos organizaciones trabajarán juntas para alcanzar la excelencia con un pensamiento innovador y una colaboración fluida, ya sea en los boxes o en las plazas financieras de todo el mundo. Como socio oficial de gestión de activos, la marca Nuveen se mostrará sobre el volante y en el alerón trasero interior del FW48 de Carlos Sainz y Alex Albon, el monoplaza con el que Williams competirá en la nueva normativa de la F1 en 2026.

El fichaje de Nuveen se suma al creciente dinamismo de Williams tanto dentro como fuera de la pista. En 2025, el equipo disfrutó de su temporada más exitosa desde 2016, logrando el quinto puesto en el Campeonato de Constructores, asegurando dos podios en carreras completas y su primer podio en una carrera Sprint. 2026 supondrá el siguiente salto y, para ayudar a conseguirlo, Nuveen se unirá al conjunto de socios de Williams líderes en sus respectivos sectores.

James Vowles, director del equipo Atlassian Williams Racing destacó: «Estamos encantados de dar la bienvenida a Nuveen a Atlassian Williams F1 Team. Tanto en la competición de F1 como en la gestión de activos, los ingredientes del alto rendimiento son los mismos: personas excepcionales que colaboran de manera estrecha, tecnología punta y una determinación implacable por lograr cada mínima ventaja. En este nuevo paso de nuestro camino de regreso al frente de la parrilla, estamos deseando trabajar con Nuveen para lograr resultados que sirvan a nuestros aficionados y comunidades de todo el mundo».

Bill Huffman, consejero delegado de Nuveen, añadió: «Los paralelismos entre Nuveen y Williams son sorprendentes. Ambas organizaciones están orientadas al rendimiento y cuentan con un legado internacional, sin perder de vista el futuro. A medida que las dos nos abrimos paso en nuevos mercados y regiones, el éxito en nuestros respectivos campos exige una dedicación inquebrantable a la innovación y la precisión de los procesos, ya se trate de perfeccionar paradas en boxes que se miden en segundos o de ejecutar estrategias de inversión en mercados globales. Más allá del rendimiento, compartimos el compromiso de servir a las comunidades en las que operamos con excelencia e integridad. Esta asociación reúne a dos organizaciones que entienden lo que hace falta para competir al más alto nivel, manteniéndose fieles a nuestra misión».

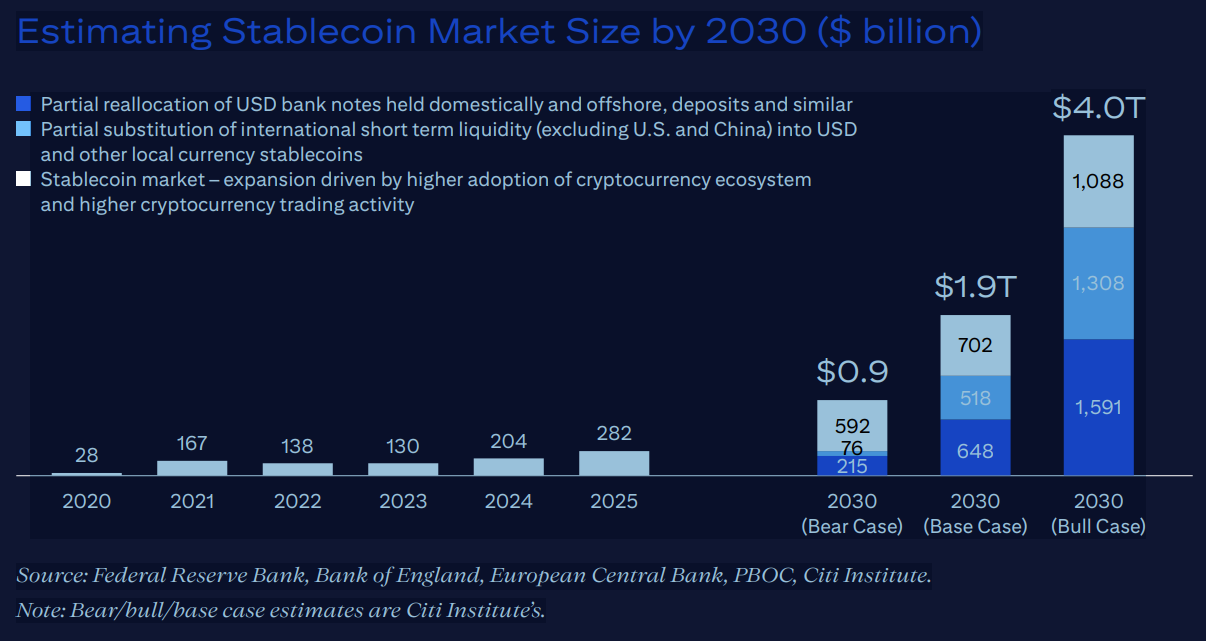

En abril de 2025, el informe Citi GPS: Digital Dollars anticipó que sería el momento para la adopción institucional de la tecnología blockchain, con las stablecoins actuando como un catalizador decisivo en esta transformación. Tras un año de esta predicción, los acontecimientos y datos recientes confirman que esta revolución está ocurriendo a un ritmo vertiginoso, impulsada principalmente por empresas digitales nativas, avances tecnológicos y un aumento en la actividad transaccional.

El volumen de emisión de stablecoins ha experimentado un crecimiento notable, pasando de aproximadamente 200 mil millones de dólares a principios de 2025 a cerca de 280 mil millones en la actualidad. Este dinamismo ha llevado a Citi Institute a revisar sus proyecciones para la emisión total de stablecoins en 2030, ajustando el escenario base a 1,9 billones de dólares —desde los 1,6 billones previstos inicialmente— y el escenario optimista a 4,0 billones, frente a los 3,7 billones anteriores. Este crecimiento responde tanto a la reubicación parcial de efectivo en dólares, nacional y offshore, como a la sustitución progresiva de liquidez internacional de corto plazo hacia stablecoins denominadas en dólares y otras monedas locales, además de un auge en la adopción del ecosistema cripto y el incremento en el comercio de criptomonedas.

Un nuevo ecosistema financiero: coexistencia y evolución

La evolución de los activos digitales como stablecoins, tokens bancarios… está marcando un cambio. Sin embargo, lejos de representar una amenaza para el sistema financiero tradicional, estas innovaciones contribuyen a imaginar un nuevo sistema y fortalecerlo. La realidad apunta hacia una integración y convivencia de modelos.

Aunque las stablecoins ofrecen una herramienta financiera valiosa, especialmente para empresas digitales, inversores y hogares en mercados emergentes que buscan una forma eficiente y segura, no son la solución universal para todos los mercados. En muchos países, los sistemas de pago nacionales ya ofrecen soluciones rápidas, seguras y económicas. En contraste, los pagos transfronterizos continúan presentando desafíos que tanto fintechs como grandes bancos están abordando con tecnologías avanzadas.

Para ciertos segmentos del mercado, los tokens bancarios ofrecen una alternativa más sencilla y alineada con las infraestructuras tradicionales, por lo que se prevé que el volumen de transacciones con estos pueda superar al de las stablecoins para 2030. Más que una competencia, esta diversidad de formatos representa un avance hacia unas finanzas más inteligentes, ágiles y programables.

Proyecciones de mercado y actividad transaccional

Citi Institute estima que, las stablecoins podrían respaldar una actividad transaccional cercana a los 100 billones de dólares anuales en su escenario base para 2030. En el escenario optimista, esta cifra podría duplicarse hasta alcanzar los 200 billones, un volumen que coloca a las stablecoins en el centro de la infraestructura financiera global del futuro.

Al mismo tiempo, los tokens bancarios —que reúnen las características de confianza, familiaridad y seguridad regulatoria propias del dinero bancario tradicional— están proyectados para alcanzar volúmenes similares o incluso superiores. Estos tokens podrían jugar un papel importante en el ecosistema financiero, especialmente en transacciones corporativas donde la confianza institucional y la regulación son fundamentales.

Programabilidad y eficiencia: la clave para las tesorerías corporativas

Una de las características más valoradas por las grandes corporaciones es la programabilidad del dinero digital, que permite liquidaciones y conciliaciones en tiempo real, con cumplimiento normativo integrado en el punto de la transacción y reducción significativa de fricciones. Tanto stablecoins como tokens bancarios están posicionados para ofrecer estas capacidades, lo que atraerá un interés creciente por parte de tesorerías corporativas que buscan optimizar la gestión del efectivo y mejorar la eficiencia operativa.

Dominio del dólar y expansión geográfica

La denominación en dólares estadounidenses seguirá siendo predominante en los volúmenes de dinero en cadena, lo que genera una demanda incremental para los bonos del Tesoro de EE.UU.. No obstante, la actividad relevante no se limita a Estados Unidos. Centros financieros innovadores como Hong Kong, Emiratos Árabes Unidos y otras jurisdicciones emergentes están experimentando un rápido desarrollo en la adopción de tecnologías blockchain, reflejando una expansión geográfica diversificada y global.

Contexto y comparación con flujos tradicionales

Si bien las cifras proyectadas para la rotación anual de stablecoins y tokens bancarios —100 billones y más de 100 billones, respectivamente— pueden parecer astronómicas para el público general, en perspectiva siguen siendo menores en comparación con los flujos diarios manejados por los principales bancos, que oscilan entre 5 y 10 billones de dólares. Este dato subraya el enorme potencial de crecimiento del dinero digital en cadena, que todavía representa una fracción del volumen total de pagos globales.

Apollo anuncia que el veterano del sector Diego De Giorgi se unirá a la firma como socio y Head of EMEA. De Giorgi sucederá al veterano socio de Apollo Rob Seminara, quien permanecerá en la región para apoyar una transición exitosa antes de asumir nuevas responsabilidades globales más adelante este año.

De Giorgi ha pasado más de 30 años en Londres ocupando puestos de liderazgo clave en grandes bancos globales. Como jefe de EMEA de Apollo, De Giorgi supervisará una región en rápido crecimiento para la firma mientras expande la originación de crédito, acciones e híbridos, así como soluciones de patrimonio y jubilación. Trabajará en estrecha colaboración con los líderes senior de inversión de Apollo en Europa y con sus equipos globales y regionales.

“Después de haber invertido en EMEA durante más de 25 años, hemos construido una base increíble para continuar creciendo en la región, donde creemos que el capital de largo plazo y las capacidades de Apollo son más relevantes que nunca. Conocemos a Diego desde hace muchos años y creemos que será un gestor excepcional en esta próxima fase, aportando gran experiencia y una perspectiva europea. Comienza en una posición de fortaleza, sucediendo a Rob, quien ha supervisado un sólido crecimiento del AUM, la creación de nuevos negocios y una expansión continua en los mercados locales”, dijo el presidente de Apollo, Jim Zelter.

“He considerado a Apollo como una de las firmas más innovadoras en servicios financieros, y este es un momento especialmente significativo para formar parte de su trayectoria de crecimiento, ya que las empresas, economías e inversores europeos demandan los tipos de soluciones a largo plazo que Apollo ofrece”, dijo De Giorgi.

El socio de Apollo, Rob Seminara, comentó: “Ha sido un privilegio liderar el negocio de Apollo en Europa en un período de transformación significativa, mientras hemos ampliado nuestro equipo, capacidades y AUM para establecer una posición de liderazgo en la región. Diego está excepcionalmente bien preparado para tomar las riendas, y espero colaborar con él en esta transición.”

De Giorgi se une a Apollo procedente de Standard Chartered PLC, donde fue director financiero del Grupo desde enero de 2024. Anteriormente, trabajó más de seis años en Bank of America Merrill Lynch, incluyendo roles como jefe global de Banca de Inversión y co-jefe de Banca Corporativa y de Inversión para EMEA. Antes de eso, pasó más de 18 años en Goldman Sachs, donde fue socio y ocupó roles de liderazgo con creciente responsabilidad.

De Giorgi se graduó en Economía y Administración de Empresas en la Università Bocconi y obtuvo un máster CEMS en Gestión Internacional en la London School of Economics (LSE). También forma parte del Consejo de Administración de la MIB Trieste School of Management.

Apollo cuenta con aproximadamente 155.000 millones de dólares en AUM en EMEA y un equipo de casi 600 profesionales. La firma ha sido un inversor activo en Europa y, solo en el último año, ha comprometido y desplegado decenas de miles de millones en inversiones de crédito, acciones e híbridas para financiar infraestructura energética crítica, manufactura industrial, transporte y aviación, franquicias deportivas líderes, consumo minorista y más.

Apollo estableció su sede de EMEA en Londres hace más de dos décadas y cuenta con una presencia creciente de oficinas en toda la región, donde también está expandiendo su formación de capital institucional, así como sus negocios de patrimonio y soluciones de jubilación.

Foto cedidaAitor García Santamaría, director general de Caja Laboral Gestión SGIIC; Miguel Villalba Leirós, Managing Director de Morgan Stanley Investment Management- Iberia y Antonio J. Salas Rivera: director de Desarrollo Negocio Particulares de LABORAL Kutxa

Laboral Kutxa y Morgan Stanley Investment Management (MSIM) han sellado un acuerdo de colaboración preferente para desarrollar su negocio de fondos y potenciar los servicios de inversión, especialmente en banca premium y banca personal. Según explican, esta alianza se enmarca en el plan estratégico de Laboral Kutxa, que prioriza el crecimiento y la especialización en servicios de inversión y asesoramiento.

Morgan Stanley Investment Management es una de las gestoras de activos líderes a nivel global, con más de 1,86 billones de dólares en activos gestionados y presencia en más de 24 países. Por su parte, CL Gestión, la gestora de fondos propia de Laboral Kutxa ha superado ya los 7.100 millones de euros en patrimonio, situándose entre las 12 más relevantes a escala estatal. Con más de 1.200 millones de suscripciones netas en el pasado año, la gestora de la cooperativa de crédito se consolida como una de las protagonistas más dinámicas del estado, con un crecimiento 2,4 veces superior al promedio y una cuota del 3,82% en suscripciones netas el pasado año.

Objetivos y plan estratégico

Según señalan, con este acuerdo “combina la solvencia y experiencia de Laboral Kutxa en la gestión del ahorro, con la dimensión internacional y la gestión activa de inversiones de MSIM, quien actuará como proveedora principal de soluciones complementarias de inversión y gama de productos, aportando capacidades globales y tecnológicas propias de una gran firma de servicios financieros”.

Además, con este acuerdo, la entidad mantiene su compromiso con la calidad y con situar a su clientela en el centro de su actividad Así, entre los objetivos del acuerdo destacan: mejorar la competitividad de los productos de inversión ofrecidos por Laboral Kutxa; impulsar una gestión más activa, diversificada y cualificada para la clientela; y potenciar la capacitación técnica y comercial de los equipos profesionales.

En el horizonte de su actual plan estratégico, Laboral Kutxa aspira a superar los 13.000 millones de euros en patrimonio gestionado en vehículos de inversión, reforzando, así, su posición como referente en la gestión de patrimonios, especialmente en la CAPV y Navarra.

Los principales participantes del mercado de capitales español, coordinados por la Comisión Nacional del Mercado de Valores (CNMV), han elaborado un informe de seguimiento y hoja de ruta sobre la posible implementación de las recomendaciones formuladaspor la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en su análisis para revitalizar los mercados de valores en España.

El objetivo de estas recomendaciones, presentadas en diciembre de 2024, es reforzar el papel de los mercados de capitales como fuente de financiación de la economía real, diversificar las alternativas al crédito bancario y promover un entorno competitivo, transparente y accesible para empresas e inversores.

Entre las recomendaciones que se consideran prioritarias, de las 32 sugeridas por la OCDE, destacan:

El fomento de la inversión minorista a través de la creación de una cuenta de ahorro e inversión individual.

El fomento de la inversión institucional, por medio del fortalecimiento de los planes de pensiones.

En este mismo ámbito, la revisión de las normas prudenciales de las empresas de seguros y de los fondos de pensiones.

El impulso del acceso de las pymes a los mercados de valores, mediante el diálogo con organizaciones empresariales.

Dentro de este área, el análisis de un marco específico para emisiones de deuda de empresas más pequeñas.

El refuerzo de la educación financiera, mediante campañas y actuaciones específicas en coordinación con el Plan de Educación Financiera.

Un trabajo coordinado con el sector y las autoridades

Tras la publicación del informe de la OCDE, en mayo de 2025 se creó un programa de trabajo con los principales actores del mercado para analizar posibles medidas de implementación. Este proceso ha contado con la participación de la industria financiera, asociaciones empresariales y académicos (que se puede consultar en el anexo del informe), así como con representantes de distintas Administraciones Públicas en calidad de observadores.

La CNMV ha desempeñado un papel de coordinación de estos trabajos para identificar prioridades y avanzar en una hoja de ruta compartida.

El informe subraya que la implementación de la mayoría de las sugerencias de medidas requiere el análisis y valoración de las distintas autoridades competentes. La CNMV agradece a todas las partes interesadas su contribución y su disposición a seguir trabajando para avanzar en la revitalización del mercado de capitales español.

Fineco Banca Privada Kutxabank amplía su gama de soluciones de inversión con el lanzamiento de Fon Fineco Patrimonio Permanente FI, un fondo de inversión multiactivo diseñado para ofrecer rentabilidad consistente a largo plazo y una mayor protección del patrimonio en entornos macroeconómicos complejos.

Fon Fineco Patrimonio Permanente surge para dar respuesta a un nuevo entorno, con el objetivo de complementar las carteras tradicionales y ofrecer a los inversores patrimoniales una propuesta basada en la diversificación real. El fondo está dirigido especialmente a clientes que ya cuentan con exposición a renta fija y renta variable y buscan reducir la dependencia del ciclo económico, mejorar la consistencia de los resultados e intentar suavizar los episodios de volatilidad extrema.

El nuevo vehículo nace en un contexto marcado por cambios estructurales en los mercados financieros. Tras décadas en las que la renta fija ha actuado como principal amortiguador frente a las caídas bursátiles, el repunte de la inflación y el comportamiento simultáneamente negativo de bonos y acciones en 2022 están retando los modelos tradicionales de construcción de carteras. Este cambio de paradigma viene determinado por un entorno geopolítico más tensionado, dinámicas de desglobalización, el debate sobre qué activos pueden actuar hoy como refugio y los planteamientos en torno a la sostenibilidad de ciertos niveles de endeudamiento soberano. Todo ello exige nuevas soluciones de inversión capaces de adaptarse a distintos escenarios macroeconómicos.

Estrategia inspirada en la cartera desarrollada por Harry Browne

La estrategia se inspira en la clásica cartera permanente desarrollada por Harry Browne en los años 70, basada en la premisa de que ningún inversor puede anticipar de forma sistemática los distintos regímenes macroeconómicos y de mercado. Bajo este enfoque, el fondo busca estar preparado para distintos escenarios combinando múltiples fuentes de retorno independientes y complementarias.

Sobre esta base conceptual, Fineco Banca Privada Kutxabank ha desarrollado una nueva versión adaptada al entorno actual, respondiendo a los retos que presenta el mercado mediante herramientas más modernas. El fondo combina activos tradicionales y alternativos desde una perspectiva de antifragilidad (Nassim Taleb), con el objetivo de ampliar las fuentes de rentabilidad y añadir nuevas capas de protección. En línea con la cartera permanente clásica, el fondo dispone de fuentes de cobertura estadística: activos antifrágiles que suelen funcionar en momentos de corrección, como metales preciosos o duración.

Características diferenciales

Entre sus características diferenciales destacan la incorporación de estrategias alternativas que buscan retornos descorrelacionados de la bolsa (como bonos catástrofe o estrategias cuantitativas de seguimiento de tendencias), la inclusión de activos reales en el bloque de renta variable (por ejemplo, acciones del sector inmobiliario, infraestructura y energía), la exposición a divisas fuertes y el uso de coberturas contractuales orientadas a mejorar la capacidad de respuesta ante escenarios de estrés. Además, en contraste con el modelo completamente estático de la cartera permanente clásica, el nuevo fondo implementa una gestión activa disciplinada.

Fon Fineco Patrimonio Permanente aspira a alcanzar en el largo plazo una rentabilidad comparable a la de un fondo mixto moderado (50/50), pero protegiendo el patrimonio cuando el entorno se complica, con una volatilidad similar a la de un mixto conservador (30/70). Su objetivo no es liderar los rankings en fases de mercado alcista, sino ofrecer estabilidad y resiliencia cuando los mercados atraviesan periodos adversos.

Con este lanzamiento, Fineco refuerza su posicionamiento como entidad especializada en soluciones de inversión patrimonial y da un paso más en su estrategia de incorporar productos sólidos adaptados a un entorno de mercado más incierto y exigente.

Foto cedidaJavier Urbiola, presidente ejecutivo de ISS Iberia; S.A.R. Doña Cristina, directora del Área Internacional de la Fundación “la Caixa”; Sr. Josep Maria Coronas, Director General de la Fundación "la Caixa"; y Sr. Ramón Almansa, Director Ejecutivo de la Fundación Entreculturas

La Fundación ISS ‘Una Sonrisa Más’ ha firmado un acuerdo de colaboración con la Fundación ”la Caixa” y Fundación Entreculturas con el propósito de mejorar la producción láctea de emprendedores ganaderos del distrito de Ocongate, en la ciudad de Cusco, en Perú. Este proyecto, enmarcado en el Programa de Innovación Social para el empleo de jóvenes y mujeres, Work4Progress de la Fundación ”la Caixa”, busca incrementar los ingresos de 66 familias, mayoritariamente encabezadas por mujeres, y contribuir a la generación de trabajo digno en zonas rurales.

La iniciativa se implementará durante los próximos dos años y contará con un presupuesto de 80.000 euros, aportados por la Fundación ISS «Una Sonrisa Más», cuya labor es posible gracias a la aportación voluntaria de las personas que forman parte de ISS España. Estos recursos se destinarán a, por un lado, fortalecer el proceso de toda la cadena y comercialización de quesos afinados, tipo andino, mozarella, aromatizado, entre otros; y, por otro lado, a optimizar los pastos para favorecer la alimentación del ganado durante todo el año.

El proyecto se sumará a las acciones ya implantadas en la cadena de valor de los lácteos en Ocongate. De esta forma, se pretende beneficiar directamente a un total de 330 personas, contribuyendo no solo a mejorar la calidad de vida de estas personas, sino también a impulsar la economía local.

“Con este proyecto queremos contribuir a que las familias campesinas de Ocongate, especialmente los emprendimientos ganaderos que en su mayoría están liderados por mujeres, puedan acceder a un trabajo más digno y estable. Al mejorar la calidad y la productividad de la leche, abrimos nuevas oportunidades para que estas comunidades rurales tengan los recursos paraconstruir un futuro mejor para sus familias y su entorno”, ha explicado Eulalia Devesa, directora de Sostenibilidad Social de ISS España.

Por su parte, S.A.R. Doña Cristina, directora del Área Internacional de la Fundación “la Caixa”, ha querido destacar que: “Para nosotros colaboraciones como esta con la Fundación ISS y la Fundación Entreculturas son esenciales para poder unir fuerzas y conseguir cambios sustanciales en las comunidades, ayudando en este caso a mujeres y jóvenes en Cusco a construir proyectos de vida dignos a través del empleo”.

La vulnerabilidad de las mujeres en las zonas rurales

El distrito de Ocongate se ubica en la región de Cusco, una zona con importantes desafíos socioeconómicos. Más del 80% de la población vive en áreas rurales y se dedica a actividades agropecuarias en condiciones de alta vulnerabilidad frente al cambio climático, la inseguridad alimentaria y la pobreza multidimensional.

Las mujeres rurales enfrentan brechas significativas en el acceso a la educación y el empleo digno. En este contexto, la cadena de valor de los lácteos se ha convertido en una oportunidad para generar ingresos para las familias campesinas. En Ocongate, alrededor de 700 familias participan en la producción de leche y 35 en la elaboración de derivados. Sin embargo, la baja productividad por vaca, las limitaciones de acceso a pastos de calidad y la falta de infraestructuras adecuadas para el ordeño y el transporte suponen un obstáculo en su labor.

Las mujeres cumplen un rol clave en esta cadena, puesto que se encargan del pastoreo, la alimentación del ganado, el ordeño y, a menudo, de la venta de la leche, además de las tareas propias del cuidado del hogar. Pese a ello, su presencia es limitada en los espacios de decisión y en la gestión de las plantas de procesamiento. Más allá del impacto económico que puede tener este proyecto, contribuirá a reforzar las comunidades locales, promover el liderazgo de las mujeres y contribuir a la seguridad alimentaria en un territorio especialmente vulnerable.

Los mercados de divisas y metales preciosos podrían enfrentar en 2026 un entorno de alta incertidumbre similar al de 2025, según Jean-Marc Guillot, responsable de tesorería del grupo Edmond de Rothschild. Guillot señala que las políticas erráticas de Donald Trump generaron múltiples sorpresas en el plano económico y geopolítico, incluyendo su intervención en conflictos internacionales como Israel-Palestina y Rusia-Ucrania, así como intentos de limitar la autonomía de la Reserva Federal (Fed).

La incertidumbre también afectó al resto del mundo. Guillot señala que la inestabilidad política en Francia, en un contexto de creciente endeudamiento, se sintieron en el euro. Japón atravesó una gran transformación política, cuyo impacto económico aún no se ha evaluado, mientras que Suiza enfrentó aranceles del 39 % y la presión sobre el atractivo de su moneda como activo refugio. Según el experto, este entorno continuará en 2026, lo que exige vigilancia y capacidad de respuesta en la gestión del riesgo de divisas.

Estados Unidos: amenazas vinculadas a la inflación

Guillot indica que la Fed inició en septiembre un ciclo de relajación monetaria, con tipos previstos en torno al 3 %, frente al 4 % a finales del primer semestre de 2026. Aunque respaldado por una ralentización en el mercado laboral, la inflación aún no ha regresado al nivel deseado del 2 % anual. El índice de precios al consumo repuntó durante el verano de 2025, pasando del 2,6 % al 2,7 %, y luego al 2,9 %. Además, las barreras fiscales impuestas a las importaciones representan costes adicionales que afectan tanto a exportadores como a importadores y, finalmente, a los consumidores estadounidenses. Guillot advierte que este escenario podría llevar a la Fed a replantear su política monetaria.

A pesar de estas amenazas, el dólar estadounidense probablemente mantendrá su estatus como moneda de reserva, dado que no existen alternativas creíbles ni liquidez suficiente para bancos centrales extranjeros e inversores internacionales.

Europa: la zona euro, debilitada por el riesgo francés

Guillot explica que la inestabilidad política en Francia, junto con la sucesión de primeros ministros y concesiones presupuestarias financiadas con deuda elevada, ha llevado a rebajas en la calificación crediticia del país, aumentando los costes de financiación. Este riesgo afecta al tipo de cambio del euro, aunque el incremento del gasto militar frente a la amenaza rusa ha contribuido a apuntalar la moneda.

El mercado prevé tipos de interés estables en torno al 2% para los próximos 24 meses, con un ligero riesgo de un último recorte de 25 puntos básicos si la economía lo justifica. Guillot señala que la estabilidad de los tipos europeos, combinada con la revisión de expectativas bajistas en Estados Unidos, sugiere que el tipo EUR/USD podría situarse alrededor de 1,15.

Japón: ¿el yen pierde valor?

En Japón, la transición al frente del Partido Liberal Democrático llevó a Sanae Takaichi, de 64 años, a convertirse en la primera mujer en ocupar el cargo de primera ministra. Guillot indica que Takaichi busca reducir la presión del coste de la vida mediante un nuevo plan económico y asignaciones presupuestarias especiales.

Sin embargo, las asignaciones financieras exentas de tributación y otros recortes de impuestos tendrán que financiarse, muy probablemente aumentando la deuda nacional mediante nuevas emisiones de JGB (bonos del Tesoro japoneses). Estas medidas van en contra del ajuste monetario gradual llevado a cabo por el Banco de Japón bajo el mandato del ex-primer ministro Kazuo Ueda para combatir la inflación, que sigue siendo demasiado elevada (en el 2,9% anualizado).

Guillot advierte que el principal riesgo para el yen es su depreciación, que podría volver a la zona de 155/160 frente al dólar estadounidense. Dado que una moneda débil aumenta el riesgo de inflación importada, es muy probable que el Ministerio de Economía vuelva a intervenir en el mercado para contener el movimiento y podría estabilizar la divisa en torno a 140/145 a medio plazo.

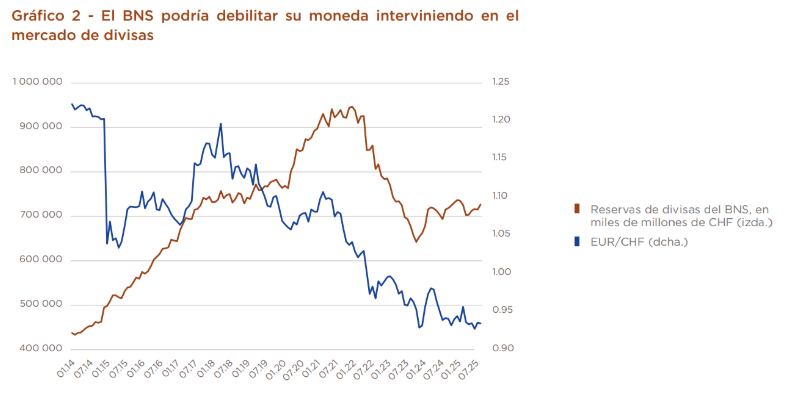

Suiza: una resistencia impresionante

Suiza, ha estado penalizada por los aranceles estadounidenses fijados inicialmente en un 39 % y la presión sobre el sector farmacéutico, sigue mostrando una impresionante resistencia y una sorprendente capacidad de adaptación. El alto valor añadido de sus productos de exportación y, para algunos de ellos, la ausencia de productos sustitutivos, siguen jugando a su favor.

El Banco Nacional Suizo (BNS) ha situado su tipo de interés de referencia en el 0% con el fin de disuadir a los inversores internacionales que buscan seguridad de mantener demasiados francos, pero también para respaldar el crecimiento del país. Aun así el franco suizo cotiza a niveles elevados. Los puntos de soporte críticos se sitúan en 0,92 en el EUR/CHF y en 0,78 en el USD/CHF. Por debajo de estos niveles, la intervención del BNS parece probable, a través de dos palancas diferentes.

En primer lugar, es probable que el BNS se centre en seguir aumentando sus reservas mediante compras de activos en moneda extranjera. A continuación, podría volver a plantearse tipos negativos, a pesar de los efectos perjudiciales que esto tendría sobre el sector de la previsión profesional y sobre una parte del sector financiero. El efecto probable de estas medidas es una estabilización, seguida de una ligera caída del franco hasta situarse entre 0,96 y 0,84 a medio plazo.

La reciente corrección en el sector tecnológico refleja un ajuste más que una ruptura estructural en el ciclo de inversión en IA. En este sentido, las firmas de inversión no tienen duda: la inteligencia artificial seguirá siendo uno de los motores más importantes de la tecnología y la economía este año. En opinión de NicolasBickel, de Edmondde Rothschild, las grandes empresas de la nube y OpenAI están invirtiendo cantidades históricas en infraestructura de IA: más de 1,6billones de dólares entre 2025 y 2028. «Estas inversiones ya empiezan a dar resultados: la IA mejora servicios en la nube, comercio electrónico y publicidad digital, y muchas empresas de software que se han adaptado a la IA están viendo cómo crece el interés por sus productos», destaca.

Ahora bien, en la misma medida en que la IA se va haciendo tangible, también han llegado las correcciones del mercado. Aunque al cierre del jueves el S&P 500 había bajado solo un 3% desde sus máximos, seamos realistas, la situación parece mucho peor. «Esto se debe a que la pérdida del 3% es una combinación de pérdidas mucho mayores en lo que va de año en áreas que habían atraído la mayor parte de los activos, como bitcoin (-49 %), los gigantes del software (-25 %) y los Magnificent 7 (-6 %). Mientras tanto, las acciones de las 493 compañías restantes, han subido entre un 1 % y un 6 % desde los mínimos del mercado en noviembre, lo que resulta aún más reconfortante. Consideramos que la corrección tecnológica actual es saludable, pero no completa», explican desde el equipo de renta variable de Federated Hermes.

Corrección saludable

Aunque algunos expertos comparan la situación actual con la de 2000, muchos sostienen que las condiciones actuales difieren de forma significativa: las empresas cotizadas que están impulsando el actual aumento del capex suelen contar con sólidos flujos de caja y la flexibilidad financiera necesaria para invertir, incluso si parte de ese gasto acaba resultando mal asignado. Una de esas voces es la de Fabiana Fedeli, directora de inversiones (CIO) de Renta Variable, Multiactivo y Sostenibilidad en M&G Investments, quien reconoce que las preocupaciones sobre el incremento del capex y sobre empresas de software que prometen en exceso en cuanto a la materialización de ingresos por IA son legítimas, pero considera que no estamos ante un punto de inflexión. Según su visión, más bien, se trata de un reinicio, a medida que los mercados reevaluan sus expectativas.

«La velocidad de los movimientos de mercado ha ido aumentando, amplificando los vaivenes y contribuyendo a la magnitud de la reciente purga. Estos ajustes son ahora más amplios y más rápidos que en ciclos anteriores, y los inversores tendrán que afinar su capacidad para distinguir el ruido de las señales realmente significativas», añade a su argumento.

Para Fedeli, esto no es el final de la apuesta por la IA, sino más bien como una ampliación del abanico de oportunidades más allá del reducido grupo de grandes tecnológicas estadounidenses que ha concentrado la atención de los inversores. «La carrera por la IA es global y, aunque seguimos creyendo que algunos de los “facilitadores” de la IA —los fabricantes de hardware que construyen la infraestructura que la sustenta— aún tienen potencial, creemos cada vez más que está surgiendo una oportunidad entre los beneficiarios de la IA: compañías de distintos sectores, como consumo, medios, financiero, materiales e industriales, que están desplegando IA para mejorar costes, aumentar ingresos y optimizar la captación de clientes. Además, la inversión en IA es global, y debemos mirar más allá del mercado estadounidense. Dicho esto, la actual debilidad relativa de la tecnología en EE.UU. ofrecerá a los inversores activos nuevas oportunidades de inversión, ya que la innovación, en sentido amplio, sigue mostrando fortaleza estructural. Se trata de una recalibración, no de un giro de tendencia, y los principales beneficiarios del auge de inversión en IA quizá no sean las empresas que realizan el capex, sino aquellas mejor posicionadas para aprovecharlo», afirma la experta de M&G.

Por su parte, los expertos de Federated Hermes esperan que el cambio del mercado hacia las acciones de menor capitalización y valor probablemente continúe durante algún tiempo. Una de las razones que sustenta esta visión de «corrección saludable» tiene que ver con el desarrollo de la propia IA. Por ejemplo, explican que los hiperscalers están empezando a alejarse del modelo «asset light» que los hacía tan atractivos: altos márgenes incrementales, modesta intensidad de capital y una extraordinaria generación y crecimiento del flujo de caja libre. Ese panorama está cambiando rápidamente.

«Además, el sector del software se enfrenta a una combinación de problemas graves que no se valoran lo suficiente. Primero, muchas empresas todavía están asimilando el exceso de licencias vendidas durante el aumento de la demanda de trabajo remoto en la pandemia. Los ciclos de renovación siguen marcados por la optimización y la reducción, no por la expansión. Segundo, la IA está amenazando el modelo tradicional basado en licencias. Y también, el mercado se está ensanchando porque están mejorando las compañías de fuera del ámbito tecnológico, que hasta ahora había liderado el mercado», añaden a sus argumentos.

Por último, ThomasHempell, de GeneraliAM, reconoce que el mercado puede ser volátil por la concentración de inversiones en empresas tecnológicas y los altos precios de sus acciones. Pero a diferencia de la burbuja de las puntocom en los 90, el crecimiento actual está respaldado por beneficios reales. La IA tiene mucho potencial para transformar negocios y aumentar la productividad, incluso en un contexto económico que sigue siendo favorable.

Visión para este año

Estos ajustes que hemos visto no le restan argumentos a que la IA es una oportunidad en la que estar invertido. Según PaddyFlood, de Schroders, los beneficios de la IA no siempre son visibles de inmediato. Muchas empresas la usan para hacer más eficientes sus servicios, desde asistentes virtuales hasta recomendaciones personalizadas, sin que los usuarios tengan que pagar directamente por ello. “Aunque no siempre se vea, la IA ya genera valor económico en toda la cadena tecnológica”, dice Flood.

JoeDavis, de Vanguard, recuerda que la inversión en IA todavía está en sus primeras etapas, similar a lo que pasó con Internet o la electricidad cuando comenzaron. La próxima fase dependerá de los llamados “AI scalers”, empresas con recursos suficientes para aumentar la potencia de computación, almacenamiento de datos y modelos de IA a gran escala. Estas inversiones no solo impulsarán la tecnología, sino también sectores relacionados, como semiconductores, centros de datos y energía. Esto marca el inicio de un cambio importante a largo plazo en la economía.

Según la visión de JohnathanOwen, gestor de carteras en TwentyFour AM, después de un año de gran entusiasmo por la IA, los mercados están empezando a mostrar disciplina. La enorme emisión de bonos vinculados a la IA, que podría llegar entre 1 y 3 billones de dólares en los próximos años, preocupa sobre si los inversores podrán absorber tanta oferta en tan poco tiempo. Aunque la demanda sigue alta, el momento y la cantidad de estas emisiones podrían frenar la subida de precios y aumentar los riesgos de crédito. Owen recomienda centrarse en activos esenciales como centros de datos e infraestructura, evaluando con cuidado el endeudamiento y el riesgo, porque los beneficios todavía tardarán en reflejarse.

Por último, MarkMunro y AnthonyMerola, de Aberdeen, señalan que los gigantes tecnológicos están recurriendo cada vez más a los mercados de bonos públicos para financiar la expansión de la IA, dejando atrás la dependencia exclusiva del flujo de caja o el capital privado. Solo en los últimos tres meses, Meta, Alphabet, Amazon y Oracle emitieron miles de millones de dólares en bonos. Comparan el ritmo actual de inversión con el auge de Internet en los 90. Según ellos, la necesidad de financiación seguirá creciendo, impulsada por los costosos centros de datos y el aumento de la demanda de energía. Para los inversores, esto significa oportunidades tácticas en bonos de alta calidad a corto plazo, mientras que en fondos a largo plazo será clave ser flexibles para aprovechar las próximas emisiones importantes.

En conjunto, los analistas coinciden en que 2026 será un año de consolidación: grandes inversiones, adopción creciente de la IA y oportunidades de crecimiento reales, aunque con desafíos que requieren prudencia y estrategias claras tanto para empresas como para inversores.

Deutsche Bank y DWS ampliarán su colaboración estratégica a largo plazo para la gestión discrecional de carteras. En el futuro, se prevé que la implementación de la cartera de Deutsche Bank cuente con el respaldo de la plataforma institucional de inversión y ejecución de DWS. En el marco de este modelo mejorado, Deutsche Bank Private Bank seguirá siendo responsable de la asignación estratégica de activos, el diseño de carteras y la estrategia de inversión, bajo la dirección de su Oficina de Inversiones Global. Este enfoque combinado aúna el modelo de asesoramiento de banca privada centrado en el cliente de Deutsche Bank con la escala y la solidez de la infraestructura de inversión de una gestora de activos líder en Europa.

La iniciativa tiene como objetivo reforzar la gestión de inversiones para clientes privadoscon un elevado patrimonio, aprovechando aún más las respectivas fortalezas de Deutsche Bank Private Bank y DWS. Según explican, para los clientes de Private Bank, las características fundamentales de DPM permanecerán sin cambios. Los activos de los clientes seguirán manteniéndose en cuentas individuales con Deutsche Bank Private Bank. La propiedad de los clientes, la responsabilidad sobre los productos y el liderazgo de la marca seguirán recayendo íntegramente en Deutsche Bank.

Claudio de Sanctis, miembro del Consejo de Administración de Deutsche Bank y director del Private Bank, afirmó: “En la reciente Investor Deep Dive, expuse nuestra ambición de acelerar el crecimiento de nuestra franquicia de gestión patrimonial, incluido nuestro compromiso de duplicar los volúmenes de DPM en los próximos tres años. Al aliarnos con DWS, estamos construyendo una plataforma institucional escalable que mejora nuestras capacidades discrecionales y refuerza aún más nuestro demostrado enfoque Global Hausbank”.

La iniciativa se basa en la larga y exitosa cooperación entre Deutsche Bank y DWS en toda la cadena de valor de las inversiones y refuerza la ambición compartida de seguir desarrollando DPM como una solución gestionada fundamental para los clientes de patrimonio privado.

Stefan Hoops, director ejecutivo de DWS, añadió: “Liberar el potencial de una colaboración más estrecha dentro del Grupo Deutsche Bank es una palanca clave para el crecimiento futuro. Basándonos en nuestra sólida trayectoria al servicio de los clientes de Deutsche Bank con los productos de DWS, la ampliación de nuestra asociación en la gestión discrecional de carteras es un ejemplo tangible de cómo podemos crear valor adicional, aportando nuestras capacidades de inversión institucional y ejecución para ayudar a obtener mejores resultados para los clientes de Deutsche Bank”.

El refuerzo de esta colaboración subraya la ambición compartida por Deutsche Bank y DWS de combinar sus respectivas fortalezas en beneficio de los clientes.