La SEC (Comisión de Bolsa y Valores de los Estados Unidos) considera que los activos digitales son una realidad imparable, pero coincide con el resto de reguladores en la necesidad de dar respuesta normativa a su crecimiento y evolución. Uno de los ámbitos donde más está trabajando y convirtiéndose en referencia es en la tokenización de activos.

En este sentido, la institución considera que un valor tokenizado es un instrumento financiero incluido en la definición de “valor” (security) conforme a las leyes federales de valores, que se emite en formato de criptoactivo o está representado por un criptoactivo, cuando el registro de titularidad se mantiene, total o parcialmente, en o a través de una o varias redes de criptoactivos.

Dicho así suena complejo y es complejo. Ahora bien, con fin de aportar mayor claridad sobre la aplicación de las leyes federales de valores a los criptoactivos, la División de Finanzas Corporativas, la División de Gestión de Inversiones y la División de Trading y Mercados han expuesto sus criterios sobre las taxonomías asociadas a los valores tokenizados.

Según explican, existen diversos modelos para tokenizar valores y varían en cuanto a su estructura y a los derechos que confieren a los tenedores. “En general, los valores tokenizados se encuadran en dos categorías: valores tokenizados por el emisor o en su nombre; y valores tokenizados por terceros no afiliados al emisor. Esta declaración pretende ayudar a los participantes del mercado a cumplir con las leyes federales de valores y a prepararse para presentar las inscripciones, propuestas o solicitudes de actuación adecuada que sean necesarias ante la Comisión o su personal”, aclaran.

La tokenización: dos categorías

Un punto relevante de partida sobre la interpretación que hace la SEC es justamente las dos categorías que establece. Por un lado explica que un emisor puede tokenizar un valor emitiéndolo en formato de criptoactivo. “Para ello, el emisor (o su agente) integra la tecnología de registro distribuido (DLT) en los sistemas que utiliza para registrar a los titulares del valor (el “archivo maestro de titulares de valores”), de modo que la transferencia del criptoactivo en la red cripto se traduzca en una transferencia del valor en el archivo maestro de titulares”, explica.

En este sentido es relevante que, en consecuencia, la única diferencia entre un valor emitido de este modo y los valores emitidos en formato tradicional es que, en lugar de mantener el archivo maestro mediante registros convencionales en bases de datos offchain, “el emisor (o su agente) mantiene el archivo maestro en una o varias redes cripto, que funcionalmente son registros en bases de datos onchain”.

Por otro lado, la SEC establece valores tokenizados patrocinados por terceros. “Los modelos que utilizan los terceros para tokenizar valores varían, y los derechos, obligaciones y beneficios asociados al criptoactivo pueden o no diferir de forma material de los del valor subyacente. Asimismo, el criptoactivo puede o no representar un interés de propiedad o una obligación contractual del emisor del valor subyacente y, por tanto, puede o no conferir al tenedor del criptoactivo derechos como titular del valor subyacente. Además, los tenedores del criptoactivo pueden quedar expuestos a riesgos respecto del tercero (por ejemplo, insolvencia), a los que un titular del valor subyacente no necesariamente estaría expuesto”, explican.

Sobre ello matizan que han identificado dos modelos en los que un tercero tokeniza valores emitidos por otra persona: valores tokenizados en custodia y valores tokenizados sintéticos. “En el primer modelo, el tercero emite un criptoactivo que representa el valor subyacente, como un derecho tokenizado sobre valores; y el valor subyacente se mantiene en custodia y el criptoactivo acredita el interés de propiedad del tenedor (directo o indirecto) sobre el valor subyacente custodiado. En el segundo modelo, el tercero emite un criptoactivo que representa un valor propio que proporciona una exposición sintética al valor subyacente, como un valor tokenizado vinculado o un swap tokenizado basado en valores”, aclara.

Esta última diferenciación resulta bastante relevante. En el caso de los valores tokenizados en custodia, la SEC aclara que un tercero puede tokenizar un valor emitido por otra persona creando un derecho sobre valores en formato de criptoactivo. “De manera similar al modelo patrocinado por el emisor descrito anteriormente, el tercero puede lograrlo integrando DLT en los sistemas que utiliza para registrar a los titulares de esos derechos, de modo que la transferencia del criptoactivo suponga la transferencia del derecho sobre valores en los registros del tercero. En este modelo, el criptoactivo representa el interés indirecto del tenedor en el valor subyacente a través del derecho sobre valores. El formato en el que se emite el derecho sobre valores no afecta a la aplicación de las leyes federales de valores”, apuntan desde la SEC.

Fineco Banca Privada Kutxabank amplía su gama de soluciones de inversión con el lanzamiento de Fon Fineco Patrimonio Permanente FI, un fondo de inversión multiactivo diseñado para ofrecer rentabilidad consistente a largo plazo y una mayor protección del patrimonio en entornos macroeconómicos complejos.

Fon Fineco Patrimonio Permanente surge para dar respuesta a un nuevo entorno, con el objetivo de complementar las carteras tradicionales y ofrecer a los inversores patrimoniales una propuesta basada en la diversificación real. El fondo está dirigido especialmente a clientes que ya cuentan con exposición a renta fija y renta variable y buscan reducir la dependencia del ciclo económico, mejorar la consistencia de los resultados e intentar suavizar los episodios de volatilidad extrema.

El nuevo vehículo nace en un contexto marcado por cambios estructurales en los mercados financieros. Tras décadas en las que la renta fija ha actuado como principal amortiguador frente a las caídas bursátiles, el repunte de la inflación y el comportamiento simultáneamente negativo de bonos y acciones en 2022 están retando los modelos tradicionales de construcción de carteras. Este cambio de paradigma viene determinado por un entorno geopolítico más tensionado, dinámicas de desglobalización, el debate sobre qué activos pueden actuar hoy como refugio y los planteamientos en torno a la sostenibilidad de ciertos niveles de endeudamiento soberano. Todo ello exige nuevas soluciones de inversión capaces de adaptarse a distintos escenarios macroeconómicos.

Estrategia inspirada en la cartera desarrollada por Harry Browne

La estrategia se inspira en la clásica cartera permanente desarrollada por Harry Browne en los años 70, basada en la premisa de que ningún inversor puede anticipar de forma sistemática los distintos regímenes macroeconómicos y de mercado. Bajo este enfoque, el fondo busca estar preparado para distintos escenarios combinando múltiples fuentes de retorno independientes y complementarias.

Sobre esta base conceptual, Fineco Banca Privada Kutxabank ha desarrollado una nueva versión adaptada al entorno actual, respondiendo a los retos que presenta el mercado mediante herramientas más modernas. El fondo combina activos tradicionales y alternativos desde una perspectiva de antifragilidad (Nassim Taleb), con el objetivo de ampliar las fuentes de rentabilidad y añadir nuevas capas de protección. En línea con la cartera permanente clásica, el fondo dispone de fuentes de cobertura estadística: activos antifrágiles que suelen funcionar en momentos de corrección, como metales preciosos o duración.

Características diferenciales

Entre sus características diferenciales destacan la incorporación de estrategias alternativas que buscan retornos descorrelacionados de la bolsa (como bonos catástrofe o estrategias cuantitativas de seguimiento de tendencias), la inclusión de activos reales en el bloque de renta variable (por ejemplo, acciones del sector inmobiliario, infraestructura y energía), la exposición a divisas fuertes y el uso de coberturas contractuales orientadas a mejorar la capacidad de respuesta ante escenarios de estrés. Además, en contraste con el modelo completamente estático de la cartera permanente clásica, el nuevo fondo implementa una gestión activa disciplinada.

Fon Fineco Patrimonio Permanente aspira a alcanzar en el largo plazo una rentabilidad comparable a la de un fondo mixto moderado (50/50), pero protegiendo el patrimonio cuando el entorno se complica, con una volatilidad similar a la de un mixto conservador (30/70). Su objetivo no es liderar los rankings en fases de mercado alcista, sino ofrecer estabilidad y resiliencia cuando los mercados atraviesan periodos adversos.

Con este lanzamiento, Fineco refuerza su posicionamiento como entidad especializada en soluciones de inversión patrimonial y da un paso más en su estrategia de incorporar productos sólidos adaptados a un entorno de mercado más incierto y exigente.

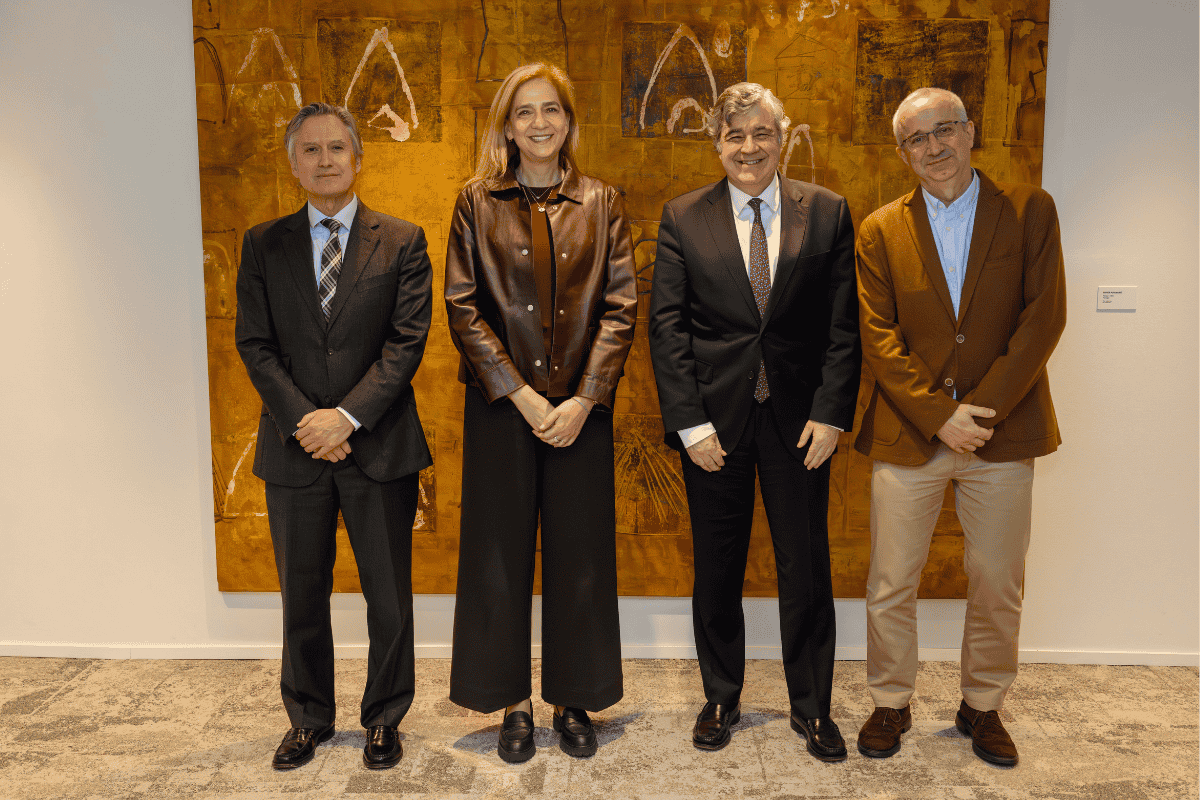

Foto cedidaJavier Urbiola, presidente ejecutivo de ISS Iberia; S.A.R. Doña Cristina, directora del Área Internacional de la Fundación “la Caixa”; Sr. Josep Maria Coronas, Director General de la Fundación "la Caixa"; y Sr. Ramón Almansa, Director Ejecutivo de la Fundación Entreculturas

La Fundación ISS ‘Una Sonrisa Más’ ha firmado un acuerdo de colaboración con la Fundación ”la Caixa” y Fundación Entreculturas con el propósito de mejorar la producción láctea de emprendedores ganaderos del distrito de Ocongate, en la ciudad de Cusco, en Perú. Este proyecto, enmarcado en el Programa de Innovación Social para el empleo de jóvenes y mujeres, Work4Progress de la Fundación ”la Caixa”, busca incrementar los ingresos de 66 familias, mayoritariamente encabezadas por mujeres, y contribuir a la generación de trabajo digno en zonas rurales.

La iniciativa se implementará durante los próximos dos años y contará con un presupuesto de 80.000 euros, aportados por la Fundación ISS «Una Sonrisa Más», cuya labor es posible gracias a la aportación voluntaria de las personas que forman parte de ISS España. Estos recursos se destinarán a, por un lado, fortalecer el proceso de toda la cadena y comercialización de quesos afinados, tipo andino, mozarella, aromatizado, entre otros; y, por otro lado, a optimizar los pastos para favorecer la alimentación del ganado durante todo el año.

El proyecto se sumará a las acciones ya implantadas en la cadena de valor de los lácteos en Ocongate. De esta forma, se pretende beneficiar directamente a un total de 330 personas, contribuyendo no solo a mejorar la calidad de vida de estas personas, sino también a impulsar la economía local.

“Con este proyecto queremos contribuir a que las familias campesinas de Ocongate, especialmente los emprendimientos ganaderos que en su mayoría están liderados por mujeres, puedan acceder a un trabajo más digno y estable. Al mejorar la calidad y la productividad de la leche, abrimos nuevas oportunidades para que estas comunidades rurales tengan los recursos paraconstruir un futuro mejor para sus familias y su entorno”, ha explicado Eulalia Devesa, directora de Sostenibilidad Social de ISS España.

Por su parte, S.A.R. Doña Cristina, directora del Área Internacional de la Fundación “la Caixa”, ha querido destacar que: “Para nosotros colaboraciones como esta con la Fundación ISS y la Fundación Entreculturas son esenciales para poder unir fuerzas y conseguir cambios sustanciales en las comunidades, ayudando en este caso a mujeres y jóvenes en Cusco a construir proyectos de vida dignos a través del empleo”.

La vulnerabilidad de las mujeres en las zonas rurales

El distrito de Ocongate se ubica en la región de Cusco, una zona con importantes desafíos socioeconómicos. Más del 80% de la población vive en áreas rurales y se dedica a actividades agropecuarias en condiciones de alta vulnerabilidad frente al cambio climático, la inseguridad alimentaria y la pobreza multidimensional.

Las mujeres rurales enfrentan brechas significativas en el acceso a la educación y el empleo digno. En este contexto, la cadena de valor de los lácteos se ha convertido en una oportunidad para generar ingresos para las familias campesinas. En Ocongate, alrededor de 700 familias participan en la producción de leche y 35 en la elaboración de derivados. Sin embargo, la baja productividad por vaca, las limitaciones de acceso a pastos de calidad y la falta de infraestructuras adecuadas para el ordeño y el transporte suponen un obstáculo en su labor.

Las mujeres cumplen un rol clave en esta cadena, puesto que se encargan del pastoreo, la alimentación del ganado, el ordeño y, a menudo, de la venta de la leche, además de las tareas propias del cuidado del hogar. Pese a ello, su presencia es limitada en los espacios de decisión y en la gestión de las plantas de procesamiento. Más allá del impacto económico que puede tener este proyecto, contribuirá a reforzar las comunidades locales, promover el liderazgo de las mujeres y contribuir a la seguridad alimentaria en un territorio especialmente vulnerable.

Los mercados de divisas y metales preciosos podrían enfrentar en 2026 un entorno de alta incertidumbre similar al de 2025, según Jean-Marc Guillot, responsable de tesorería del grupo Edmond de Rothschild. Guillot señala que las políticas erráticas de Donald Trump generaron múltiples sorpresas en el plano económico y geopolítico, incluyendo su intervención en conflictos internacionales como Israel-Palestina y Rusia-Ucrania, así como intentos de limitar la autonomía de la Reserva Federal (Fed).

La incertidumbre también afectó al resto del mundo. Guillot señala que la inestabilidad política en Francia, en un contexto de creciente endeudamiento, se sintieron en el euro. Japón atravesó una gran transformación política, cuyo impacto económico aún no se ha evaluado, mientras que Suiza enfrentó aranceles del 39 % y la presión sobre el atractivo de su moneda como activo refugio. Según el experto, este entorno continuará en 2026, lo que exige vigilancia y capacidad de respuesta en la gestión del riesgo de divisas.

Estados Unidos: amenazas vinculadas a la inflación

Guillot indica que la Fed inició en septiembre un ciclo de relajación monetaria, con tipos previstos en torno al 3 %, frente al 4 % a finales del primer semestre de 2026. Aunque respaldado por una ralentización en el mercado laboral, la inflación aún no ha regresado al nivel deseado del 2 % anual. El índice de precios al consumo repuntó durante el verano de 2025, pasando del 2,6 % al 2,7 %, y luego al 2,9 %. Además, las barreras fiscales impuestas a las importaciones representan costes adicionales que afectan tanto a exportadores como a importadores y, finalmente, a los consumidores estadounidenses. Guillot advierte que este escenario podría llevar a la Fed a replantear su política monetaria.

A pesar de estas amenazas, el dólar estadounidense probablemente mantendrá su estatus como moneda de reserva, dado que no existen alternativas creíbles ni liquidez suficiente para bancos centrales extranjeros e inversores internacionales.

Europa: la zona euro, debilitada por el riesgo francés

Guillot explica que la inestabilidad política en Francia, junto con la sucesión de primeros ministros y concesiones presupuestarias financiadas con deuda elevada, ha llevado a rebajas en la calificación crediticia del país, aumentando los costes de financiación. Este riesgo afecta al tipo de cambio del euro, aunque el incremento del gasto militar frente a la amenaza rusa ha contribuido a apuntalar la moneda.

El mercado prevé tipos de interés estables en torno al 2% para los próximos 24 meses, con un ligero riesgo de un último recorte de 25 puntos básicos si la economía lo justifica. Guillot señala que la estabilidad de los tipos europeos, combinada con la revisión de expectativas bajistas en Estados Unidos, sugiere que el tipo EUR/USD podría situarse alrededor de 1,15.

Japón: ¿el yen pierde valor?

En Japón, la transición al frente del Partido Liberal Democrático llevó a Sanae Takaichi, de 64 años, a convertirse en la primera mujer en ocupar el cargo de primera ministra. Guillot indica que Takaichi busca reducir la presión del coste de la vida mediante un nuevo plan económico y asignaciones presupuestarias especiales.

Sin embargo, las asignaciones financieras exentas de tributación y otros recortes de impuestos tendrán que financiarse, muy probablemente aumentando la deuda nacional mediante nuevas emisiones de JGB (bonos del Tesoro japoneses). Estas medidas van en contra del ajuste monetario gradual llevado a cabo por el Banco de Japón bajo el mandato del ex-primer ministro Kazuo Ueda para combatir la inflación, que sigue siendo demasiado elevada (en el 2,9% anualizado).

Guillot advierte que el principal riesgo para el yen es su depreciación, que podría volver a la zona de 155/160 frente al dólar estadounidense. Dado que una moneda débil aumenta el riesgo de inflación importada, es muy probable que el Ministerio de Economía vuelva a intervenir en el mercado para contener el movimiento y podría estabilizar la divisa en torno a 140/145 a medio plazo.

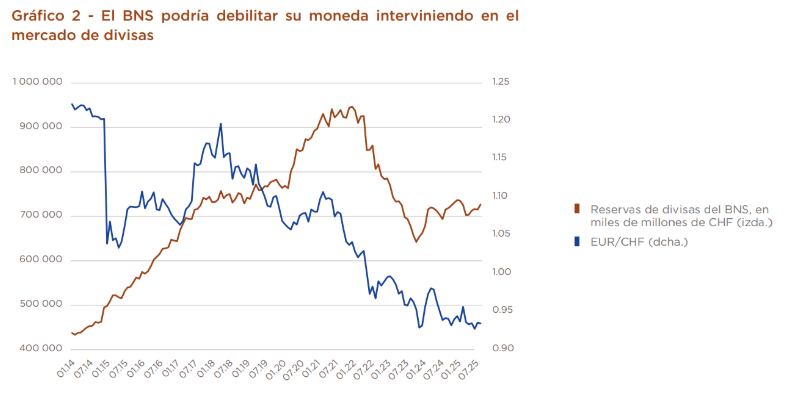

Suiza: una resistencia impresionante

Suiza, ha estado penalizada por los aranceles estadounidenses fijados inicialmente en un 39 % y la presión sobre el sector farmacéutico, sigue mostrando una impresionante resistencia y una sorprendente capacidad de adaptación. El alto valor añadido de sus productos de exportación y, para algunos de ellos, la ausencia de productos sustitutivos, siguen jugando a su favor.

El Banco Nacional Suizo (BNS) ha situado su tipo de interés de referencia en el 0% con el fin de disuadir a los inversores internacionales que buscan seguridad de mantener demasiados francos, pero también para respaldar el crecimiento del país. Aun así el franco suizo cotiza a niveles elevados. Los puntos de soporte críticos se sitúan en 0,92 en el EUR/CHF y en 0,78 en el USD/CHF. Por debajo de estos niveles, la intervención del BNS parece probable, a través de dos palancas diferentes.

En primer lugar, es probable que el BNS se centre en seguir aumentando sus reservas mediante compras de activos en moneda extranjera. A continuación, podría volver a plantearse tipos negativos, a pesar de los efectos perjudiciales que esto tendría sobre el sector de la previsión profesional y sobre una parte del sector financiero. El efecto probable de estas medidas es una estabilización, seguida de una ligera caída del franco hasta situarse entre 0,96 y 0,84 a medio plazo.

La reciente corrección en el sector tecnológico refleja un ajuste más que una ruptura estructural en el ciclo de inversión en IA. En este sentido, las firmas de inversión no tienen duda: la inteligencia artificial seguirá siendo uno de los motores más importantes de la tecnología y la economía este año. En opinión de NicolasBickel, de Edmondde Rothschild, las grandes empresas de la nube y OpenAI están invirtiendo cantidades históricas en infraestructura de IA: más de 1,6billones de dólares entre 2025 y 2028. «Estas inversiones ya empiezan a dar resultados: la IA mejora servicios en la nube, comercio electrónico y publicidad digital, y muchas empresas de software que se han adaptado a la IA están viendo cómo crece el interés por sus productos», destaca.

Ahora bien, en la misma medida en que la IA se va haciendo tangible, también han llegado las correcciones del mercado. Aunque al cierre del jueves el S&P 500 había bajado solo un 3% desde sus máximos, seamos realistas, la situación parece mucho peor. «Esto se debe a que la pérdida del 3% es una combinación de pérdidas mucho mayores en lo que va de año en áreas que habían atraído la mayor parte de los activos, como bitcoin (-49 %), los gigantes del software (-25 %) y los Magnificent 7 (-6 %). Mientras tanto, las acciones de las 493 compañías restantes, han subido entre un 1 % y un 6 % desde los mínimos del mercado en noviembre, lo que resulta aún más reconfortante. Consideramos que la corrección tecnológica actual es saludable, pero no completa», explican desde el equipo de renta variable de Federated Hermes.

Corrección saludable

Aunque algunos expertos comparan la situación actual con la de 2000, muchos sostienen que las condiciones actuales difieren de forma significativa: las empresas cotizadas que están impulsando el actual aumento del capex suelen contar con sólidos flujos de caja y la flexibilidad financiera necesaria para invertir, incluso si parte de ese gasto acaba resultando mal asignado. Una de esas voces es la de Fabiana Fedeli, directora de inversiones (CIO) de Renta Variable, Multiactivo y Sostenibilidad en M&G Investments, quien reconoce que las preocupaciones sobre el incremento del capex y sobre empresas de software que prometen en exceso en cuanto a la materialización de ingresos por IA son legítimas, pero considera que no estamos ante un punto de inflexión. Según su visión, más bien, se trata de un reinicio, a medida que los mercados reevaluan sus expectativas.

«La velocidad de los movimientos de mercado ha ido aumentando, amplificando los vaivenes y contribuyendo a la magnitud de la reciente purga. Estos ajustes son ahora más amplios y más rápidos que en ciclos anteriores, y los inversores tendrán que afinar su capacidad para distinguir el ruido de las señales realmente significativas», añade a su argumento.

Para Fedeli, esto no es el final de la apuesta por la IA, sino más bien como una ampliación del abanico de oportunidades más allá del reducido grupo de grandes tecnológicas estadounidenses que ha concentrado la atención de los inversores. «La carrera por la IA es global y, aunque seguimos creyendo que algunos de los “facilitadores” de la IA —los fabricantes de hardware que construyen la infraestructura que la sustenta— aún tienen potencial, creemos cada vez más que está surgiendo una oportunidad entre los beneficiarios de la IA: compañías de distintos sectores, como consumo, medios, financiero, materiales e industriales, que están desplegando IA para mejorar costes, aumentar ingresos y optimizar la captación de clientes. Además, la inversión en IA es global, y debemos mirar más allá del mercado estadounidense. Dicho esto, la actual debilidad relativa de la tecnología en EE.UU. ofrecerá a los inversores activos nuevas oportunidades de inversión, ya que la innovación, en sentido amplio, sigue mostrando fortaleza estructural. Se trata de una recalibración, no de un giro de tendencia, y los principales beneficiarios del auge de inversión en IA quizá no sean las empresas que realizan el capex, sino aquellas mejor posicionadas para aprovecharlo», afirma la experta de M&G.

Por su parte, los expertos de Federated Hermes esperan que el cambio del mercado hacia las acciones de menor capitalización y valor probablemente continúe durante algún tiempo. Una de las razones que sustenta esta visión de «corrección saludable» tiene que ver con el desarrollo de la propia IA. Por ejemplo, explican que los hiperscalers están empezando a alejarse del modelo «asset light» que los hacía tan atractivos: altos márgenes incrementales, modesta intensidad de capital y una extraordinaria generación y crecimiento del flujo de caja libre. Ese panorama está cambiando rápidamente.

«Además, el sector del software se enfrenta a una combinación de problemas graves que no se valoran lo suficiente. Primero, muchas empresas todavía están asimilando el exceso de licencias vendidas durante el aumento de la demanda de trabajo remoto en la pandemia. Los ciclos de renovación siguen marcados por la optimización y la reducción, no por la expansión. Segundo, la IA está amenazando el modelo tradicional basado en licencias. Y también, el mercado se está ensanchando porque están mejorando las compañías de fuera del ámbito tecnológico, que hasta ahora había liderado el mercado», añaden a sus argumentos.

Por último, ThomasHempell, de GeneraliAM, reconoce que el mercado puede ser volátil por la concentración de inversiones en empresas tecnológicas y los altos precios de sus acciones. Pero a diferencia de la burbuja de las puntocom en los 90, el crecimiento actual está respaldado por beneficios reales. La IA tiene mucho potencial para transformar negocios y aumentar la productividad, incluso en un contexto económico que sigue siendo favorable.

Visión para este año

Estos ajustes que hemos visto no le restan argumentos a que la IA es una oportunidad en la que estar invertido. Según PaddyFlood, de Schroders, los beneficios de la IA no siempre son visibles de inmediato. Muchas empresas la usan para hacer más eficientes sus servicios, desde asistentes virtuales hasta recomendaciones personalizadas, sin que los usuarios tengan que pagar directamente por ello. “Aunque no siempre se vea, la IA ya genera valor económico en toda la cadena tecnológica”, dice Flood.

JoeDavis, de Vanguard, recuerda que la inversión en IA todavía está en sus primeras etapas, similar a lo que pasó con Internet o la electricidad cuando comenzaron. La próxima fase dependerá de los llamados “AI scalers”, empresas con recursos suficientes para aumentar la potencia de computación, almacenamiento de datos y modelos de IA a gran escala. Estas inversiones no solo impulsarán la tecnología, sino también sectores relacionados, como semiconductores, centros de datos y energía. Esto marca el inicio de un cambio importante a largo plazo en la economía.

Según la visión de JohnathanOwen, gestor de carteras en TwentyFour AM, después de un año de gran entusiasmo por la IA, los mercados están empezando a mostrar disciplina. La enorme emisión de bonos vinculados a la IA, que podría llegar entre 1 y 3 billones de dólares en los próximos años, preocupa sobre si los inversores podrán absorber tanta oferta en tan poco tiempo. Aunque la demanda sigue alta, el momento y la cantidad de estas emisiones podrían frenar la subida de precios y aumentar los riesgos de crédito. Owen recomienda centrarse en activos esenciales como centros de datos e infraestructura, evaluando con cuidado el endeudamiento y el riesgo, porque los beneficios todavía tardarán en reflejarse.

Por último, MarkMunro y AnthonyMerola, de Aberdeen, señalan que los gigantes tecnológicos están recurriendo cada vez más a los mercados de bonos públicos para financiar la expansión de la IA, dejando atrás la dependencia exclusiva del flujo de caja o el capital privado. Solo en los últimos tres meses, Meta, Alphabet, Amazon y Oracle emitieron miles de millones de dólares en bonos. Comparan el ritmo actual de inversión con el auge de Internet en los 90. Según ellos, la necesidad de financiación seguirá creciendo, impulsada por los costosos centros de datos y el aumento de la demanda de energía. Para los inversores, esto significa oportunidades tácticas en bonos de alta calidad a corto plazo, mientras que en fondos a largo plazo será clave ser flexibles para aprovechar las próximas emisiones importantes.

En conjunto, los analistas coinciden en que 2026 será un año de consolidación: grandes inversiones, adopción creciente de la IA y oportunidades de crecimiento reales, aunque con desafíos que requieren prudencia y estrategias claras tanto para empresas como para inversores.

Deutsche Bank y DWS ampliarán su colaboración estratégica a largo plazo para la gestión discrecional de carteras. En el futuro, se prevé que la implementación de la cartera de Deutsche Bank cuente con el respaldo de la plataforma institucional de inversión y ejecución de DWS. En el marco de este modelo mejorado, Deutsche Bank Private Bank seguirá siendo responsable de la asignación estratégica de activos, el diseño de carteras y la estrategia de inversión, bajo la dirección de su Oficina de Inversiones Global. Este enfoque combinado aúna el modelo de asesoramiento de banca privada centrado en el cliente de Deutsche Bank con la escala y la solidez de la infraestructura de inversión de una gestora de activos líder en Europa.

La iniciativa tiene como objetivo reforzar la gestión de inversiones para clientes privadoscon un elevado patrimonio, aprovechando aún más las respectivas fortalezas de Deutsche Bank Private Bank y DWS. Según explican, para los clientes de Private Bank, las características fundamentales de DPM permanecerán sin cambios. Los activos de los clientes seguirán manteniéndose en cuentas individuales con Deutsche Bank Private Bank. La propiedad de los clientes, la responsabilidad sobre los productos y el liderazgo de la marca seguirán recayendo íntegramente en Deutsche Bank.

Claudio de Sanctis, miembro del Consejo de Administración de Deutsche Bank y director del Private Bank, afirmó: “En la reciente Investor Deep Dive, expuse nuestra ambición de acelerar el crecimiento de nuestra franquicia de gestión patrimonial, incluido nuestro compromiso de duplicar los volúmenes de DPM en los próximos tres años. Al aliarnos con DWS, estamos construyendo una plataforma institucional escalable que mejora nuestras capacidades discrecionales y refuerza aún más nuestro demostrado enfoque Global Hausbank”.

La iniciativa se basa en la larga y exitosa cooperación entre Deutsche Bank y DWS en toda la cadena de valor de las inversiones y refuerza la ambición compartida de seguir desarrollando DPM como una solución gestionada fundamental para los clientes de patrimonio privado.

Stefan Hoops, director ejecutivo de DWS, añadió: “Liberar el potencial de una colaboración más estrecha dentro del Grupo Deutsche Bank es una palanca clave para el crecimiento futuro. Basándonos en nuestra sólida trayectoria al servicio de los clientes de Deutsche Bank con los productos de DWS, la ampliación de nuestra asociación en la gestión discrecional de carteras es un ejemplo tangible de cómo podemos crear valor adicional, aportando nuestras capacidades de inversión institucional y ejecución para ayudar a obtener mejores resultados para los clientes de Deutsche Bank”.

El refuerzo de esta colaboración subraya la ambición compartida por Deutsche Bank y DWS de combinar sus respectivas fortalezas en beneficio de los clientes.

Foto cedidaRalph Elder, Managing Director para BNY en Iberia, Latinoamérica y US Offshore.

BNY Investments celebra en 2026 los 25 años de la apertura de su oficina en España, donde actualmente cuenta con 4.000 millones de euros en activos bajo gestión. Ralph Elder ha estado desde el inicio en este proyecto, y desde 2021 ocupa el cargo de Managing Director para BNY en Iberia, Latinoamérica y US Offshore. Escocés de origen, comenzó su carrera en finanzas en 1995 y ha sido testigo de la gran transformación de la industria en España: “Recuerdo que en 2002 alquilaba un coche el lunes, lo devolvía el viernes y esa semana me dedicaba a visitar a las caixas catalanas, y en cada caixa visitaba a la gestora, al banco privado y al mercado de capitales. Ese sistema ya no existe; la consolidación del mercado en España ha sido enorme”, rememora.

¿Cómo ha sabido BNY adaptarse a estas dos décadas y media de cambios? La respuesta de Elder apunta al trasfondo histórico del banco, uno de los pocos que, con más de 240 años de historia, ha sido capaz de dar servicio a sus clientes durante cuatro siglos diferentes. “Seguimos aquí porque hemos adaptado nuestro negocio siempre, para seguir siendo relevantes para el cliente final”, resume.

Elder se ha sentado con Funds Society para repasar estos 25 años, pero, sobre todo, para invitar a la reflexión sobre cuál es el entorno actual del mercado, qué necesidades tienen los clientes y de qué manera instituciones financieras como BNY pueden dar apoyo.

¿Qué balance haces de cómo ha sido el último año para BNY Investments? ¿Qué objetivos os marcáis para 2026?

Para nosotros, el objetivo es siempre el mismo: poner al cliente en el centro de todo lo que hacemos. Es nuestro objetivo anual y para cada década. Dicho esto, el 2025 claramente ha sido para nosotros un año de transición de mercado, en el que hemos visto que los clientes están más dispuestos a añadir algo más de gestión activa. Para mí es muy interesante, porque el trasfondo económico y estructural, especialmente pensando en asuntos como el riesgo geopolítico, la transición energética o el debate sobre la productividad y los posibles beneficios de la IA son lo que está marcando las pautas de objetivos no de un año para otro, sino para la siguiente década.

En ese contexto, los clientes están empezando a mirar algo más diversificación. Se están dando cuenta de que tienen que tomar decisiones y de que ya no pueden seguir en liquidez por más tiempo. Además, creo que lo que vimos el año pasado, especialmente en la segunda mitad del año, ha sido el comienzo de más disposición a añadir más gestión activa, que es nuestro enfoque como gestora y la base sobre la que trabajamos.

¿Notas un cambio en el apetito de los inversores que pueda traducirse en un asset allocation para las carteras diferente al que hemos visto en los últimos años?

Lo que vi el año pasado es gente empezando a comprar el S&P 500 equiponderado. Ese fue el primer cambio. Y lo que estoy viendo este año es más petición para áreas más diversas de exposición a mercados. Por ejemplo, casi todo el mundo anticipa que la concentración ya no va a ser tan elevada en los mercados, que se ampliará el número de compañías que rindan beneficios más allá de las 7 Magníficas.

Entonces, curiosamente, estamos viendo mucho más interés en la parte tradicional del mercado: no necesariamente en las Mag7 o en el software, sino en empresas de toda la vida que están adaptando sus modelos de negocio. Esto se traduce en demanda de producto en áreas de income, de calidad, en empresas que ya tienen barreras de entradas muy fuertes y que están adaptando sus modelos de negocio para aprovechar la inteligencia artificial para fomentar más fuerza en su posición de mercado e incrementar sus beneficios.

Esta demanda de gestión activa es muy positiva, porque venimos de un entorno en los últimos 20 años en los que hemo tenido una crisis financiera y una pandemia que impulsaron a los bancos centrales a pagar los platos rotos. Entre 2008 y 2021 se inyectaron a nivel mundial alrededor de 30 billones de dólares de “droga”, de estímulos monetarios, de bancos centrales. Esto ha tenido un efecto muy negativo y coherente en ese entorno sobre la gestión activa, porque si tienes un comprador de último recurso que sabes que va a pagar siempre los platos rotos, entonces baja la dispersión y la volatilidad y que el apetito del cliente final es para buscar beta de forma más barata.

Otra cosa que ha pasado es que a menudo hablamos con clientes o analistas que en muchos casos no han vivido la volatilidad en su carrera profesional. No han vivido ciclos económicos clásicos. Yo empecé en 1995 y he vivido la crisis de las puntocom, la crisis asiática, la gran crisis financiera de 2008, la pandemia, así que tengo un contexto relativo: en 2021, los bancos centrales pasaron de hacer QE a reducir su balance (QT), y en ese entorno yo empecé a hablar otra vez de alternativos líquidos, aunque pensaba que la gestión activa volvería antes. Pero después de más de una década acostumbrado a baja volatilidad, baja dispersión e inversión barata en indexados, es difícil cambiar esa dinámica y volver a ver la necesidad de añadir gestión activa.

En tu opinión, ¿qué ofrece la gestión activa?

Realmente lo que ofrece es evitar los errores implícitos de estar en un indexado. Te ofrece flexibilidad: tú tienes un entorno geopolítico muy incierto, muy mercurial, por decirlo de otra forma, donde las señales de mercado van cambiando constantemente. Necesitas la gestión activa para adaptar la exposición a esas nuevas señales.

Y la otra cosa que ofrece la gestión activa es mucha más coherencia y claridad en la gestión de riesgos. En un entorno drogado por QE no hace falta, pero en un entorno como el que estamos viviendo ahora mismo, en el que la conversación de repente empieza a girar en torno a Groenlandia, luego de vuelta a los aranceles, a la política monetaria de la Fed con Powell bajo investigación… Es una cadena perpetua de ideas y riesgos. Y la gestión activa tiene que estar encima de todo eso pensando en diversificación de carteras para proteger capital y evitar problemas. El inversor tiene que empezar a pensar algo menos en el destino y algo más en el viaje.

Un buen ejemplo es el sector salud, que ha estado muy afectado los dos últimos años por la tensión geopolítica, y ahora estamos viendo valoraciones inéditas en 25 años. Sin embargo, es un sector que presenta unos vientos de cola que son estructurales y enormes. Si el inversor tiene un horizonte de inversión cortoplacista y el gestor tienen un horizonte de largo plazo, el gestor está viendo ese momento de ciclo como una oportunidad, mientras para el cliente final es un riesgo. Justo cuando el inversor profesional quiere invertir más le están quitando la oportunidad de hacerlo, porque están reembolsando el dinero del fondo. Da igual si es a un año, tres años o cinco años. Lo que hay que hacer es alinear el horizonte del cliente con el gestor.

¿Cómo conseguís alinear esos intereses?

Nuestra labor es educar al cliente profesional sobre las oportunidades de diversificar carteras y en la narrativa sobre cómo pueden ellos educar a sus clientes finales. Por eso dije al principio que el cliente tiene que estar al centro de todo lo que hacemos. Uno de los grandes cambios de los últimos años es la idea de que el producto es realmente un commodity, lo tomas o lo dejas. Y yo lo que digo al equipo es que nuestra tarea no es ser simplemente vendedores de fondos. Tenemos que ser capaces de añadir más valor. Yo creo que, para hablar de producto con un cliente, tienes que ganar el derecho a hablar de ese producto.

¿Y eso cómo lo enfocáis?

A través de la narrativa. Trabajamos en un sector donde la narrativa macroeconómica es extremadamente relevante para lo que hacemos, es lo que dirige el mundo. Necesitamos estar al lado de los clientes para ayudarles, a través de la información brillante que tenemos de nuestros distintos especialistas. Nuestra tarea no es de tener una opinión sobre las políticas de un político u otro. Nuestra tarea es interpretar cómo pueden esas políticas afectar a las carteras. La visión macroeconómica que doy es pura, no estoy intentando encajarla para un producto específico. Y eso es un valor añadido.

Nuestro nuevo presidente, Robin Vince, está cambiando con éxito nuestra filosofía interna bajo el lema One BNY. Es decir, en vez de pensar en partes del banco, pensar que somos todos uno. Cabe recordar que en gestión de patrimonios somos la décima gestora del mundo, con más de dos billones en activos bajo gestión. En bróker dealer y custodia somos número uno del mundo, son 60 billones de dólares. Eso es, más o menos, un 20% de los activos invertibles del mundo que pasan de una forma u otra por nuestras arcas. Eso significa que, cuando yo voy a reuniones, siempre debo tener dos, tres, cuatro sombreros. ¿Cómo podemos ayudar en asset servicing? ¿Y en broker-dealer? ¿Cómo podemos ayudar en securities? Muy pocas entidades pueden aceptar ese enfoque tan amplio y ese potencial de servicio tan completo con cliente final.

Además, el hecho de ser un banco sistémico en EE.UU. nos permite acceder y hablar con gente muy brillante. Yo paso mi vida leyendo, y luego lo digiero y creo una visión coherente que pueda dar a los clientes. Y, en general, encontramos que a los clientes les gusta. Y eso nos da el derecho de hablar sobre qué producto pensamos que podría ser de interés.

¿Qué productos vais a impulsar este año?

En la parte de renta fija en particular nos está gustando soluciones de flexibilidad de duración, pero también por sectores, con estrategias como nuestro BNY Multi- Sector Credit Income o el BNY Mellon Global Credit Fund, del que hemos lanzado una versión de corta duración. También estamos promocionando nuestro buque insignia en high yield, el BNY Mellon Global Short-Dated High Yield Bond Fund. Es un fondo creado para fondos de pensiones, que tiene como objetivos generar una rentabilidad constante, evitar los impagos y realizar una buena selección de activos. Para nosotros sigue siendo uno de los fondos de referencia en el mercado en ese contexto.

En renta variable seguimos impulsando productos ligados a la calidad. Tenemos un producto value que ofrece una parte defensiva de dividendo, el BNY Mellon Global Equity Income Fund. Es un fondo que te puedes salvar los platos rotos en un momento de alta volatilidad. Y es algo que nosotros vimos el año pasado. En el primer trimestre del 2025, superó el índice en más de 9%.

Después, en la parte temática, estamos empezando a empujar un fondo de Infraestructura que es muy diferencial, que te está ofreciendo un yield anual de 6%, el BNY Mellon Global Infrastructure Income. El año pasado subió más del 30%. Incluye exposición a centros de datos y otras estructuras de IA, pero también se beneficia de todo ese crecimiento en infraestructura, tanto por el Big Beautiful Bill como por la bazooka alemana. Lo vemos como una temática que tiene varios años de vida.

La última pieza de este puzzle es la parte de riesgos, con nuestro BNY Mellon Absolute Return Bond, que es un fondo que fue creado originalmente para reemplazar la parte más conservadora, de liquidez. Presenta unos niveles de volatilidad y estabilidad muy buenas, y capacidad para descorrelacionar: terminó 2022 en positivo. En 2023 y 2024 generó un rendimiento de más del 7% con un 2% de volatilidad.

Fintech Americas Miami 2026 reunirá a los líderes que están tomando las decisiones clave para el futuro de la industria financiera. Del 24 al 26 de marzo, en el Hotel Fontainebleau Miami Beach, más de 1.800 ejecutivos de banca, seguros y tecnología financiera se encontrarán en un mismo lugar para mantener las conversaciones que realmente importan.

El encuentro llega en un momento decisivo para la región. Según el 3° Reporte Anual de Perspectivas sobre la Industria Financiera de Fintech Americas, 2026 marcará el paso de la experimentación a la definición: inteligenciaartificial con impacto real, pagos cada vez más invisibles,infraestructura como ventaja competitiva, nuevos riesgos en ciberseguridad y un escenario regulatorio en plena evolución. Ya no se trata de “probar”, sino de quiénes están preparados para liderar y quiénes quedarán atrás.

Si tu trabajo es construir el futuro de las finanzas en América Latina, este es un evento que no puedes perderte.

Febrero, conocido como el mes del amor, invita a celebrar los vínculos emocionales, los proyectos compartidos y las decisiones importantes en pareja. Sin embargo, hablar de dinero sigue siendo uno de los grandes tabúes antes de dar el “sí, quiero”, a pesar de que la gestión patrimonial es una de las principales fuentes de conflicto en la vida en común.

Según datos del Consejo General del Notariado, en 2024 se firmaron 67.693 capitulaciones matrimoniales en España, la cifra más alta de la serie histórica y ligeramente superior a la registrada en 2023. Estas capitulaciones —acuerdos notariales que permiten establecer el régimen económico del matrimonio— se han consolidado como una herramienta cada vez más habitual entre las parejas para pactar un régimen distinto al de gananciales, aplicable por defecto en gran parte del territorio. En torno al 92% de las capitulaciones firmadas en 2024 correspondieron a parejas que optaron por la separación de bienes, el régimen elegido con mayor frecuencia para proteger el patrimonio personal y familiar.

Aunque no todas las parejas firman capitulaciones antes de casarse, estos datos reflejan la relevancia creciente de la planificación patrimonial en el ámbito familiar y su papel como herramienta preventiva. Para los expertos de Grupo Pérez-Pozo, despacho especializado en gestión patrimonial y derecho preventivo, hablar de patrimonio antes de casarse no es una falta de romanticismo, sino una forma de cuidado mutuo y de responsabilidad compartida.

“Hablar de patrimonio antes de casarse no resta romanticismo, sino que aporta transparencia y protección al proyecto de vida compartido”, explica Carmen Pérez-Pozo Toledano, abogada, socia fundadora y CEO de Grupo Pérez-Pozo.

Separación de bienes y capitulaciones: decisiones que protegen la relación

Uno de los errores más frecuentes es asumir que el régimen económico se puede decidir más adelante o que “ya se verá con el tiempo”. La realidad es que no elegir también es elegir, ya que en muchas comunidades autónomas se aplica por defecto el régimen de gananciales, con implicaciones patrimoniales que muchas parejas desconocen.

Las capitulaciones matrimoniales permiten adaptar el régimen económico a la realidad de cada pareja, protegiendo patrimonios previos, negocios familiares o herencias futuras. “No se trata de desconfiar, sino de prevenir conflictos y evitar decisiones precipitadas cuando surgen problemas”, señalan desde el despacho.

Parejas jóvenes: construir patrimonio desde el inicio

Cada vez más parejas jóvenes comienzan su vida en común con hipotecas, inversiones, emprendimientos o herencias en el horizonte. Sin una planificación adecuada, estas decisiones pueden generar desequilibrios económicos o tensiones innecesarias.

Desde Grupo Pérez-Pozo recomiendan que, desde las primeras etapas de la relación, se establezcan acuerdos claros sobre ahorro, inversión, propiedad de los bienes y objetivos comunes. “Cuanto antes se empiece a planificar, más sencillo es proteger el patrimonio y hacerlo crecer de forma equilibrada”, apunta Carmen Pérez-Pozo Toledano.

Amor, prevención y tranquilidad

Más allá de lo legal y lo económico, la planificación patrimonial en pareja aporta tranquilidad y fortalece la relación. Tener claras las reglas sobre la gestión de los bienes evita malentendidos, reduce el estrés financiero y permite centrarse en lo realmente importante: construir un proyecto de vida compartido. “El amor también se demuestra anticipándose a los problemas. Hablar de patrimonio a tiempo es una forma de cuidarse hoy y de proteger el futuro de ambos”, concluye la CEO de Grupo Pérez-Pozo.

Nordea Asset Management ha anunciado la celebración de su próximo desayuno nórdico, un evento dirigido a clientes interesados en explorar nuevas oportunidades de inversión en Europa. La cita tendrá lugar el miércoles 18 de febrero a las 09:30 horas en el hotel INNSiDE by Meliá, en Zaragoza.

Durante el encuentro, la gestora repasará dos de sus fondos destacados: Empower Europe Fund, diseñado para captar oportunidades derivadas de la transformación europea en un contexto de tensiones geopolíticas e incertidumbre. El fondo se centra en compañías que impulsan la resiliencia energética, la revitalización industrial y la defensa del continente.

Y Active Rates Opportunities Fund, un vehículo de renta fija orientado a generar retornos atractivos en cualquier entorno de mercado, ofreciendo a los inversores una estrategia para activar el cash de manera eficiente.

El desayuno nórdico combina la presentación de estas soluciones de inversión con un espacio para el networking y la interacción directa con los expertos de la gestora, en un ambiente que favorece el intercambio de ideas y el análisis de tendencias del mercado europeo.

El evento forma parte de la estrategia de Nordea Asset Management de acercar sus productos a clientes locales, proporcionando información detallada sobre fondos temáticos y soluciones de renta fija, y fomentando un diálogo cercano sobre cómo abordar la inversión en un contexto económico global cambiante.

Los interesados pueden confirmar su asistencia y obtener más información a través del enlace de registro.