A&G continúa ampliando su equipo de banqueros con la incorporación Elena Gil Sáez y Javier Baquero Mazars.

Elena Gil Sáez ha desarrollado su carrera profesional íntegramente en BBVA donde ha estado dedicada 20 años a la actividad de banca privada. Durante los últimos 12 años ha ocupado el puesto de banquero privado senior de BBVA Patrimonios para Extremadura, región en la que desarrollará su actividad como banquera de A&G. Elena es licenciada en derecho por la Universidad de Extremadura, es técnico en Inversión Socialmente Responsable por el IEB y posee la certificación de EFPA European Financial Advisor.

Por su parte, Javier Baquero Mazars se une a A&G en Málaga tras haber trabajado en BBVA durante más de 15 años en su equipo de banca privada. Javier es licenciado en Administración y Dirección de Empresas por ETEA, actual Universidad Loyola en Córdoba y posee un Máster en Técnicas actuales de estadística aplicada. Además, cuenta con las certificaciones EFPA EFP y EFPA ESG.

Juan Espel, director general de negocio de A&G, señala: “Seguimos trabajando en el fortalecimiento de nuestro equipo para poder ofrecer a los clientes el mejor servicio de asesoramiento independiente y personalizado. Y, para conseguirlo, apostamos por grandes profesionales. Con la incorporación de Elena Gil entramos por la puerta grande en Extremadura y con Javier Baquero fortalecemos de manera clara nuestra presencia en Andalucía”.

Dejando de lado la inflación, las preguntas más habituales que recibo hacen referencia a las perspectivas de rentabilidad de varias clases de activos. Puesto que una acción vale más que mil palabras, las carteras que gestiono deberían poner de manifiesto mi opinión sobre las oportunidades y los riesgos existentes.

No obstante, agradezco y comprendo las preguntas, puesto que la mayoría de los estrategas que conozco no gestionan activos. Seguro que algunos de ellos tendrán alguna responsabilidad en gestión de carteras. Pero, la verdad, no conozco a muchos. A mi parecer, existe una importante diferencia entre la forma en la que se asigna el dinero en la realidad y lo que se dice durante una entrevista en televisión o un comentario por escrito. Es fácil opinar cuando el capital no está en peligro. Para mí resulta más útil ver cómo se presupuesta el riesgo en una cartera.

Construcción de la cartera

Por regla general, existen tres factores cruciales que debemos considerar cuando determinamos la ponderación de cualquier activo en una cartera:

Rentabilidadprevista. Dado que los flujos de caja determinan la rentabilidad de la inversión,¿cuáles son las perspectivas sobre los flujos de caja o la hipótesis central de inversión?

Distribución prevista de la rentabilidad y ¿Qué aspecto tendrá la distribución de los flujos de caja? ¿Cómo de amplios serán los rangos de resultados posibles? ¿Qué volatilidad presentarán las rentabilidades? ¿Qué aspecto tiene en la curva izquierda? Dicho de otro modo,¿qué podría salir muy mal? ¿Cuál es la asimetría del potencial de rentabilidad con respecto al riesgo?

Correlaciónprevista. ¿Cuáles son las diferencias entre las posibles fuentes de flujos de caja?¿Cómo podrían interactuar los flujos de rentabilidad con los demás activos en la cartera? ¿Qué capacidad de diversificación o concentración del riesgo tiene un activo en concreto en la cartera?

Puesto que el futuro es incierto, solo podemos recurrir a hipótesis cuando intentamos contestar estas preguntas. Nuestras hipótesis a principios de 2022 sugerían que los tipos de interés eran demasiado bajos y que los activos de riesgo estaban sobrevalorados. Conforme avanzaba el año, las curvas de tipos han girado al alza y los activos de riesgo sufrieron una espiral de ventas.

¿Y ahora qué?

Pese a nuestra visión de que el continuo endurecimiento de la política monetaria con el fin de mitigar la demanda agregada y, en última instancia, la inflación, el aplanamiento y la inversión de las curvas de tipos reflejan lo que pensábamos durante algún tiempo: unas débiles perspectivas de crecimiento económico a medio y largo plazo. Si bien los tipos a largo plazo podrían tender al alza conforme los balances de los bancos centrales se reducen y la mayor oferta catapulta la prima de riesgo por mantener bonos soberanos, creemos que la mayor parte de la revalorización ya es cosa del pasado, lo que aumenta el atractivo de los bonos de elevada calidad y larga duración en comparación con otros activos financieros.

En consecuencia, desde hace algunos meses comenzamos a invertir considerablemente en bonos del Tesoro estadounidense con calificación AAA, títulos de agencias y bonos de titulización hipotecaria en las carteras multisectoriales centradas en la generación de ingresos que gestiono. Pongamos esto en contexto, la ponderación activa de los títulos AAA se sitúa en su nivel máximo desde que llevo gestionando la estrategia.

Al mismo tiempo, teniendo en cuenta el aumento de los rendimientos nominales y la casi duplicación de los diferenciales desde los estrechos niveles registrados hace un año, liquidamos nuestra infraponderación en crédito estadounidense con calificación investment grade. Si bien los diferenciales podrían ampliarse como consecuencia de los riesgos de recesión, creo que estos bonos encierran valor estratégico o a largo plazo en vista de su reducido riesgo de impago. En comparación con otros activos de riesgo, la rentabilidad potencial por unidad de riesgo en el crédito estadounidense reviste ahora muchísimo más atractivo, puesto que los rangos de resultados se han reducido. La posición activa es una leve sobreponderación, y valoraré la posibilidad de reforzarla conforme nuestros inversores en crédito identifican oportunidades.

Diferenciales medios, pero riesgos más elevados

La infraponderación de la estrategia en el segmento de alto rendimiento estadounidense permanece inalterada. Aunque los diferenciales de crédito son más amplios con respecto al año pasado, y se sitúan cerca de su media histórica, nos encontramos en un periodo que no parece ni remotamente «medio». Un porcentaje considerable de las compañías incluidas en el universo de alto rendimiento cotizado en bolsa presentan una ratio de cobertura de intereses inferior a 1 vez. Por tanto, casi uno de seis emisores de alto rendimiento necesita todos los flujos de caja para atender sus obligaciones de bonos, lo que no deja margen suficiente para unos menores ingresos o mayores costes.

En los 12 últimos años, el fácil acceso al capital ha reducido el número de impagos y bancarrotas en la economía general, sobre todo en su clase de activos más apalancada: el alto rendimiento. Teniendo en cuenta la ralentización del crecimiento económico y la posible desaceleración de los ingresos corporativos, por no mencionar el aumento de los costes laborales y de la refinanciación de la deuda, los inversores no reciben una compensación apropiada en este universo. En mi opinión, la rentabilidad prevista es insuficiente, si nos atenemos a lo que podría salir mal. El rango de posibles resultados sigue siendo demasiado amplio, por lo que he mantenido la infraponderación. Al mismo tiempo, la infraponderación es modesta, dada la orientación cauta y destinada a evitar las pérdidas de capital de nuestros inversores en alto rendimiento.

Existen otras clases de activos de las que podría hablar, pero, como una acción vale más que mil palabras, dejo que las carteras hablen por sí solas.

La gestora de fondos y patrimonios Welzia Management anuncia la incorporación de Enrique Palomares Rolandia como responsable de su área de Inversiones Alternativas, con el objetivo de seguir ofreciendo un servicio de asesoramiento profesional e independiente a sus clientes en activos ilíquidos, y en especial sobre inversiones en capital riesgo.

Palomares estudió el doble grado en Derecho y Empresariales en CUNEF y tiene experiencia profesional en Price Waterhouse Coopers (PwC), A&G Banca Privada y Baker McKenzie. Desde su nuevo cargo, será responsable del análisis y seguimiento de los diferentes activos alternativos en las carteras de los clientes, además de identificar a los gestores líderes y analizar los fondos de alternativos más adecuados para la gestión de las sociedades de capital riesgo.

«Estoy encantado de haberme unido a un proyecto independiente como el de Welzia Management y tener la oportunidad de desarrollar un área con tanto potencial como la inversión en activos alternativos», comenta Enrique Palomares.

Welzia Management considera que esta área de inversiones alternativas será estratégica en el plan de negocio a largo plazo. Desde la gestora señalan que este tipo de soluciones de inversión cuentan cada vez con una mayor presencia en las carteras de los clientes de alto patrimonio por motivos de diversificación, descorrelación y optimización de las rentabilidades.

“La incorporación de Enrique Palomares es una apuesta importante para consolidar nuestro plan de crecimiento. Nuestra prioridad es aportar un servicio de asesoramiento global y de calidad a nuestros clientes, y su llegada nos permitirá completar nuestra propuesta de valor en alternativos”, sostiene Carlos González Carreira, director general de Welzia Management.

La gestora, que el pasado mes de abril reforzaba su equipo con Javier García Matías como director de la oficina en Barcelona, sigue apostando por profesionales con experiencia en el sector financiero. Con esta nueva incorporación, la plantilla alcanza los 30 profesionales. La gestora independiente suma 20 años de experiencia en la gestión patrimonial y oficinas en Madrid, Bilbao, Valencia y Barcelona, y cuenta con un volumen de activos bajo gestión superior a los 1.100 millones de euros.

Candriam presentará su fondoCandriam Equities L Oncology Impact, un fondo de renta variable que invierte de forma global en compañías relacionadas con la lucha contra el cáncer. El universo de inversión se focaliza en compañías con una capitalización de mercado superior a 100 millones de dólares y que ofrezcan una contribución significativa al tratamiento del cáncer en estas cuatro grandes áreas: diagnóstico e investigación, farmacéuticas y biotecnología, tecnología médica y big data e inteligencia artificial. La cartera del fondo se compone de entre 30 y 60 valores de alta convicción. Es un fondo de impacto por el siguiente hecho: el 10% de la comisión de gestión neta es donada a asociaciones contra el cáncer en los diversos países en los que está presente la firma. Para el caso de España, dicha donación se realiza a la Asociación Española contra el Cáncer.

También hablarán del fondo Candriam Biotech.

Los ponentes serán Ana María Vicente García y José Ignacio Martín Villalba, que presentarán la estrategia conjuntamente.

Ana María Vicente García es directora de Relaciones Institucional en Candriam. Estudió CCEE (Ciencias Empresariales) en la Universidad Rey Juan Carlos de Madrid y cursó un año en L’École de Commerce de Troyes (Francia). Comenzó su carrera profesional en RBC Dexia en el departamento de Activos y continúo su trayectoria en la gestora del banco Dexia dentro del equipo comercial para Iberia en el año 2006. Cuenta con las certificaciones europeas CEFA (Certified European Financial Analyst) y CESGA (Certified ESG Analyst) a través de EFFAS (European Federation of Financial Analysts Societies).

Ignacio Martín-Villalba es director de Relaciones Institucional en Candriam. Antes de unirse a la firma en 2019 fue responsable de Ventas en AXA Investment Managers, enfocándose en el desarrollo de negocio de Pensiones, Fondos y Banca Privada. Ignacio empezó su carrera profesional en el año 2009 en el departamento financiero de Clapham House Group en Londres. Es licenciado en Derecho por la Universidad Complutense de Madrid, tiene un Master en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles (IEB) en Madrid y posee la certificación CFA UK in ESG Investing.

Candriam significa «Conviction AND Responsibility In Asset Management» y es una sociedad de gestión de activos europea multiespecialista, además de reconocida pionera y líder en inversión sostenible. Candriam gestiona un patrimonio de unos 150.000 millones de euros de la mano de un equipo de más de 600 profesionales. Cuenta con centros de gestión en Luxemburgo, Bruselas, París y Londres, atendiendo a clientes en más de veinte países incluyendo Europa, Reino Unido, Estados Unidos y Oriente Medio.

Candriam ofrece soluciones de inversión en diversas áreas estratégicas: renta fija, renta variable, estrategias de retorno absoluto y asignación de activos así como una amplia gama innovadora de estrategias ESG que cubren prácticamente toda clase de activos. Candriam es una compañía del grupo New York Life. New York Life Investments está clasificada entre las mayores gestoras de activos del mundo.

Tercera edición

La gestora estará presente en esta tercera edición del Investment Summit que Funds Society celebra en España los próximos 20-21 de octubre, en un entorno en el que manda la historia, la gastronomía y el buen vino. Las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, a lo largo del jueves día 20 de octubre, mientras el viernes día 21 de octubre habrá una cata de vinos en la Bodega Pago de Carraovejas.

La emergencia climática ha dejado de ser una cuestión de futuro. En un contexto en el que las grandes economías necesitan tomar las medidas necesarias para asumir los objetivos marcados por la Unión Europea en materia de emisión de residuos, ser sostenible es más rentable que nunca. De hecho, tal y como informa el venture capital Seven Roots, las empresas de impacto positivo facturan más que sus competidoras directas en sectores como los de alimentación, belleza, limpieza, moda o tecnología.

La sostenibilidad es una de las claves para la supervivencia de las compañías españolas en la actualidad. Y es que España, pese a ser una potencia emprendedora en el ámbito europeo, sufre una elevada tasa de mortalidad empresarial. Concretamente, el 61,5% de las empresas que se crean no superan los cinco años de vida, según el último informe de crecimiento empresarial de Cepyme. El 94% son microempresas con menos de 10 trabajadores.

Es por eso por lo que la inversión en empresas de impacto positivo ha duplicado su volumen en España desde el inicio de la pandemia. Fondos de inversión nacionales e internacionales, family offices e inversores privados han puesto el foco en startups de impacto positivo buscando una media de retorno sobre la inversión en el mercado de capital riesgo superior al 1,5. “Estas rentabilidades son posibles para nosotros porque entramos en las compañías con una participación del 50%, de modo que podemos tomar decisiones sobre la gestión y el modelo de negocio con el objetivo de obtener rentabilidad desde el primer momento y poner en marcha un business plan escalable y con ambición global”, asegura Sandra Rams, CEO deSeven Roots.

La firma se muestra contraria al modelo tradicional de financiación de startups tecnológicas basado en acceder a nuevas rondas de financiación y tomar decisiones en base a los indicadores y métricas que no tienen que ver con la rentabilidad del negocio: «Es un sistema obsoleto», afirma Rams. De hecho, la compañía ya ha alertado del peligro de tendencias como el ‘marketing verde’ y de su potencial para captar nuevos compradores. Y es que las empresas descubrieron que, ante unas características y precios similares, el comprador acostumbra a decantarse por el producto más sostenible sin comprobar, en la mayoría de los casos, si lo es realmente.

“En Seven Roots vamos siempre un paso más allá en el concepto de sostenibilidad, exigiendo a todas las empresas en las que invertimos los mayores estándares de calidad y sometiéndolas a exámenes para validar que su impacto social y medioambiental sea directo, concreto y medible. No tenemos alternativa. La falta de recursos es una realidad, y hemos generado más residuos en los últimos 20 años que en los anteriores 2000, por lo que no queda otra que cambiar”, concluye la experta.

Bestinver ha incorporado un nuevo fondo a su oferta de renta variable: BestinverNorteamérica FI nace con ánimo de rentabilizar el dinamismo de esta economía aprovechando las fuertes ventajas estructurales que favorecen a sus compañías y que convierten a Norteamérica en el mercado maduro con mayor crecimiento del mundo.

Este fondo es más que un simple vehículo de bolsa norteamericana. Su cartera se centrará únicamente en aquellas compañías que se benefician de las fuertes ventajas estructurales que impulsan ese mercado, como el gran tamaño de la economía local, su positiva tendencia demográfica, la independencia energética de la región, un modelo económico pro negocio, un sistema regulatorio menos intrusivo y un alto grado de desarrollo de su mercado de capitales.

Al igual que el resto de los productos de Bestinver, este nuevo fondo cumple con la filosofía de inversión en valor, cimentada sobre tres pilares: análisis fundamental, gestión del riesgo e inversión a largo plazo en renta variable. Su cartera combinará posiciones en empresas líderes firmemente asentadas con otras que se encuentran en pleno desarrollo de sus propias posiciones de liderazgo.

Del mismo modo, el fondo cumple con la rigurosa política de inversión responsable de Bestinver, englobada en una serie de principios que aplica a toda la gama de productos de la gestora.

Bestinver Norteamérica FI selecciona aquellas empresas cuyas valoraciones permitan un mayor retorno potencial. La ineficiencia que explota el fondo es la propensión que tienen las valoraciones de las compañías líderes a infraestimar la duración de sus ventajas competitivas y la capacidad de sus beneficios para crecer a largo plazo. Además, el vehículo también busca oportunidades específicas en empresas menos conocidas, aquellas en las que su verdadero potencial no es todavía percibido por el mercado.

El nuevo vehículo contará con Jaime Ramos como gestor, así como con los recursos de análisis de todo el equipo de renta variable de Bestinver. Ramos compaginará la gestión de Bestinver Norteamérica FI con la de Bestinver Megatendencias FI. “Estamos ilusionados con el potencial de aplicar la fortaleza y el talento del equipo de inversión de Bestinver a una región con el dinamismo y las ventajas estructurales como Norteamérica”, detalla el gestor.

Bestinver Norteamérica FI es resultado de un trabajo de fondo por parte de Bestinver, que lleva tiempo siguiendo las sólidas tendencias a largo plazo que contribuyen al mercado estadounidense.

“Con este fondo pretendemos rentabilizar el dinamismo de la economía norteamericana, focalizándonos en las compañías líderes de la región y siempre aplicando nuestros criterios de calidad, valoración y riesgo”, explica Rafael Amil, director de negocio de Bestinver.

Ramos cuenta con más de dos décadas de experiencia profesional, habiendo trabajado antes como gestor de renta variable internacional para Standard Life Investments y para Aviva Investors. Lleva invirtiendo en renta variable norteamericana desde 2014, siguiendo un enfoque fundamental bottom-up. Ramos es MSc en finanzas por la London Business School y licenciado en ciencias económicas y empresariales por Cunef. Además, tiene el título de analista financiero certificado (CFA).

Ardian, casa de inversión privada, se ha asociado con iCapital®, plataforma fintech global que impulsa el acceso y la eficiencia en la inversión alternativa para las industrias de gestión de activos y patrimonios, para proporcionar a los gestores de patrimonio acceso a las estrategias de inversión del mercado privado de Ardian. En particular, los productos de iCapital creados como resultado de esta asociación estarán disponibles a través de Allfunds.

Según explican ambas firmas en su comunicado, Ardian aprovechará la plataforma tecnológica y las soluciones de estructuración de iCapital para proporcionar a los gestores de patrimonio y a sus clientes acceso a su experiencia en los mercados privados y a su conjunto de estrategias de inversión alternativas, basadas en su red global de 15 oficinas en Europa, América y Asia. Las estrategias de inversión alternativa de Ardian, que abarcan el capital privado, los activos reales y el crédito privado, estarán a disposición de los gestores de patrimonio.

Con más de 141.000 millones de dólares en activos alternativos bajo gestión y una larga experiencia como casa de inversión privada, la asociación de Ardian con iCapital se produce en medio de un creciente interés por la inversión alternativa por parte de la comunidad global de gestión de patrimonios y sus clientes, que históricamente han tenido un acceso más limitado a oportunidades de inversión alternativa adecuadamente estructuradas. Además, según la experiencia de ambas firmas, estos inversores también dan cada vez más prioridad a las cuestiones ESG a la hora de tomar sus decisiones de inversión.

«En 2020, lanzamos nuestra iniciativa Private Wealth Solutions basándonos en nuestra convicción de que las oportunidades de inversión alternativa deben ser accesibles para los gestores de patrimonio y sus clientes privados de todo el mundo. La unión de fuerzas con iCapital garantiza que los gestores de patrimonios puedan ahora acceder sin problemas a nuestra amplia experiencia en inversiones de capital privado, activos reales y crédito privado. A través de esta asociación, estamos combinando la innovadora plataforma tecnológica de iCapital con nuestro antiguo compromiso de satisfacer las cambiantes demandas de la comunidad global de gestión de patrimonios, para ofrecer una solución líder a los gestores de patrimonio y ayudar a sus clientes a alcanzar sus objetivos de inversión”, ha señalado Erwan Paugam, jefe de Soluciones de Patrimonio Privado y director general de Ardian.

Por su parte, Marco Bizzozero, director de Internacional de iCapital, ha añadido: “Nuestra misión es resolver los retos fundamentales de la inversión en mercados privados para los gestores de patrimonio y sus clientes privados. Las soluciones de iCapital ayudan a los gestores de activos y a los gestores de patrimonio a facilitar el acceso de sus clientes a las oportunidades de crecimiento y diversificación de los mercados privados. Esta asociación representa otro hito importante en nuestra expansión global. Estamos muy satisfechos de apoyar el compromiso de Ardian de aportar atractivas oportunidades de inversión alternativa al canal de gestión de patrimonios a nivel mundial y de ayudar a los asesores y a sus clientes a alcanzar sus objetivos de inversión.

Pixabay CC0 Public DomainImagen de Michal Jarmoluk

El lunes la publicación del ISM manufacturero de EE.UU. dejó señales preocupantes respecto a la evolución de la economía en el medio plazo. El resultado de la encuesta, que diverge del PMI de S&P para el mismo mes, cayó 1,9 puntos en septiembre (hasta 50,9), por debajo del pronóstico que manejaba el mercado (52) y marcando la cota más ajustada desde la pandemia (05/2020).

La proximidad del indicador a la frontera que separa la expansión de la contracción (50) viene marcada por indicios evidentes de debilitamiento en demanda. Los subíndices de nuevos pedidos (47,1) y exportaciones (47,8) marcan lecturas por debajo de 50 y los inventarios siguen acumulándose (de 53,1 a 55,5).

Así, el ratio de pedidos/inventarios continuó cayendo, dando peso a la tesis de ajustes adicionales en las expectativas de crecimiento en beneficios por acción (BPA). La temporada de resultados para el tercer trimestre comienza la próxima semana y el consenso pronostica un incremento de 3,5% en BPA (respecto al +6% registrado el trimestre anterior).

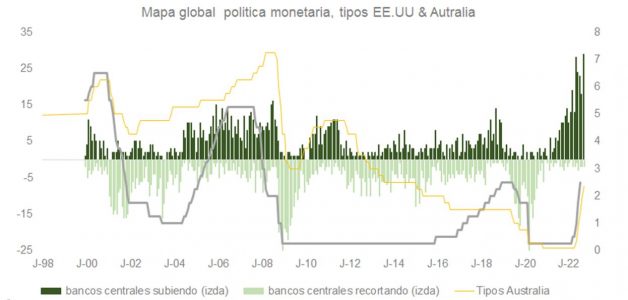

La disminución en actividad en el sector manufacturero es resultado del tensionamiento de condiciones financieras, así como de la relajación en las cadenas de suministros que van recuperando la normalidad después de superar el parón por la pandemia. Ambas fuerzas, actuando conjuntamente, están comenzando a desplazar la curva de demanda hacia la izquierda y hacia abajo lo que, eventualmente, se traducirá en una moderación en presiones inflacionistas. Con lecturas de PCE/IPC aún demasiado incómodas para los bancos centrales -que se juegan su credibilidad-, no parece probable que la Fed cambie de planes, por lo menos hasta diciembre o primer trimestre de 2023. No obstante, merece la pena prestar atención al resultado de la última reunión del banco central australiano (RBA), que se saldó con solo +0,25% (vs. los 0,50% esperados por el mercado). La rapidez y contundencia de los incrementos puestos en práctica hasta ahora justificaban adoptar una actitud menos agresiva.

Aunque Australia (como también sucede en Nueva Zelanda y en Canadá) actúa con cautela para evitar pinchar la burbuja en precio de propiedad residencial (el precio de la vivienda ha subido en 20 años más de 160% en términos reales), el mercado puede interpretar la actuación del RBA como el “canario en la mina”. Curiosamente, ante el deterioro en datos macro, la curva de futuros ha matizado sus expectativas respecto a los tipos en EE.UU. pasando a descontar una subida de 0,66% en noviembre, lo que sugiere la falta de convicción respecto a un aumento de 0,75% en fed funds que hasta hace poco se daba por hecho.

El subíndice de precios pagados, que se ajustó hasta 51,7 desde 52,5 en agosto, es muestra de lo comentado en el párrafo anterior. Por su parte, el de empleo (48,7) estaría anticipando datos macro que, como explicábamos la semana pasada, podrían desencadenar -en un contexto de pesimismo y sobreventa técnica- un movimiento contra tendencia similar al experimentado el pasado mes de agosto.

Los JOLTs (vacantes en mercado de trabajo, ver gráfica), en línea con el ISM, cayeron en 1,1 millones (-10% respecto al mes anterior) y aunque el ratio de vacantes sobre desempleados se mantiene muy elevado (1,67x), si el informe de nuevas nóminas (que se publica el viernes después de la edición de esta nota) sorprende positivamente, el rally en bonos tesoro continuará y la bolsa podría seguir subiendo.

Sea como fuere, Europa está muy próxima a la recesión (como indican encuestas de confianza empresarial y minorista como Sentix, ZEW o Ifo) y EE.UU. podría enfrentar una en 2023 – 2024.

El consumidor estadounidense, que acumula un extra de ahorros de casi un billón de dólares sobre la tendencia prepandemia y depósitos bancarios de casi 3 billones de dólares (un 11% del PIB), verá beneficiada su capacidad real de gasto por la caída en IPC. El PIB del país deriva más de 2/3 de su crecimiento de la demanda interna, y la pujanza del consumo podría posponer una contracción. No obstante, si la economía se muestra menos sensible por este motivo a las subidas de Powell, la Fed no dudará en tensionar más las condiciones financieras para alcanzar su objetivo. En este sentido, y como vemos en la gráfica, la bolsa no se ha recuperado con fuerza después de una recesión hasta que los banqueros centrales han abrazado con claridad la laxitud en política monetaria.

Un rebote técnico, ceteris paribus, debería estar limitado al rango 3.900-4.000 de S&P. Incluso si los resultados del tercer trimestre baten las expectativas y los directivos deciden esperar al cuarto trimestre para rebajar las guías de cara a 2023, la presión en BPAs es claramente a la baja y es poco probable que el mercado esté dispuesto a tolerar P/Es superiores a las 17x. Según una encuesta de KPMG, el 91% de los CEOs prevé una recesión en los próximos 12 meses y sólo el 34% cree que será poco profunda. Por lo tanto, tiene sentido esperar que preparen a sus inversores más temprano que tarde, forzando la mano de los analistas más optimistas. Además, la zona de precios 3.900-4.000 comienza a toparse con la resistencia que representan las medias móviles de 50 y 100 sesiones y la línea de tendencia de máximos decrecientes iniciada en enero.

Según los datos de Amundi, correspondientes a finales de agosto, los inversores asignaron 90.700 millones de euros a ETFs globales durante el verano, con unas entradas de 44.100 millones en julio y 46.600 millones en agosto. La mayoría, 85.300 millones, se dirigieron a EE.UU., mientras que los flujos fueron mixtos en Europa, con entradas de 2.200 millones en julio y reembolsos de 743 millones en agosto.

Destaca que durante los dos meses, la renta fija fue la clase de activo más popular, captando 58.800 millones, mientras que la renta variable sumó 41.900 millones. Además, los inversores retiraron alrededor de 12.000 de commodities, produciéndose el grueso de las salidas en julio, con la salida de 8.000 millones.

“En general, dado que el nivel de incertidumbre respecto a las perspectivas de la economía global sigue siendo alto, lo que ha llevado a los inversores a un modo risk-off. En Europa, los inversores reembolsaron 5.300 millones de los ETFs de renta variable durante los dos meses, con la mayoría de las salidas -4.400 millones-produciéndose en agosto. Por el contrario, se produjeron entradas de 9.500 millones en los ETFs de renta fija con flujos divididos de manera bastante uniforme entre los dos meses: 5.100 millones en julio y 4.400 millones en agosto. Los inversores también retiraron 2.700 millones de materias primas”, destaca el último informe de Amundi.

Lo más destacado del verano de los flujos europeos

En julio se produjeron salidas de 1.400 millones de euros de los ETFs UCITS de renta variable, que se aceleraron a 4.000 millones de euros en agosto. En concreto, las principales salidas se produjeron en los ETFs de EE.UU. y Norteamérica, que sumaron 1.300 millones de euros en julio, pero sufrieron salidas de 4.300 millones de euros en agosto.

“Esta cifra procede principalmente de los índices que replican el S&P 500. Los inversores también retiraron 1.300 millones de euros de la renta variable de la zona euro en julio y 2.000 millones de euros en agosto, principalmente de los índices Eurostoxx 50. La renta variable global captó 3.400 millones de euros en agosto”, indican desde la gestora.

Durante el verano se produjeron salidas de los ETFs UCITS sectoriales y temáticos, así como de los smart beta. Según los datos de Amundi, los ETFs sectoriales y temáticos cedieron 1.300 millones de euros, mientras que los inversores rescataron 2.000 millones de euros de las estrategias smart beta. Además, los ETFs UCITS financieros perdieron un total de 1.300 millones de euros en ambos meses, mientras que los inversores también retiraron 1.800 millones de euros de las estrategias value.

Según explican desde Amundi, “los inversores redujeron principalmente su exposición a las estrategias value europeas y globales. Aunque se produjeron salidas de otros ETFs UCITS de renta variable, los ETFs ESG sumaron 5.500 millones de euros en julio y 1.500 millones de euros en agosto. Estados Unidos y Norteamérica, junto con los mercados emergentes globales, fueron los principales mercados regionales ganadores, añadiendo 2.900 millones de euros y 1.200 millones de euros, respectivamente. Se trata de una aceleración de las asignaciones en comparación con los últimos meses”.

Algo significativo fue que los inversores prefirieron la renta fija a la renta variable: la deuda corporativa sumó 5.300 millones de euros, mientras que la deuda pública añadió 4.000 millones. “En su búsqueda de calidad, los inversores destinaron 1.400 millones de euros en julio y 1.500 millones de euros a estrategias de deuda corporativa de la zona euro y 2.100 millones de euros a estrategias de deuda corporativa estadounidense”, apunta el informe.

En el mismo periodo, retiraron 767 millones de euros de las estrategias de high yield estadounidenses, pero, en cambio, Estados Unidos fue la región más popular para los bonos soberanos. Según sus datos, a lo largo de ambos meses, los inversores asignaron 1.600 millones de euros a estrategias a medio plazo de EE.UU., 900 millones de euros a estrategias broad de EE.UU. y 800 millones de euros a estrategias a largo plazo de EE.UU.

En un principio, los inversores retiraron 804 millones de euros de los bonos soberanos de mercados emergentes en julio, pero luego añadieron 1.300 millones de euros a estas estrategias en agosto. Desde Amundi destacan que los inversores retiraron 1.300 millones de euros de las estrategias ligadas a la inflación en Estados Unidos, así como 615 millones de euros de la deuda pública china. “Al igual que en el caso de la renta variable, la inversión en estrategias ESG de renta fija se aceleró durante el verano, con una suma de 5.100 millones de euros, de los cuales unos 2.000 millones se destinaron a estrategias corporativas de la zona euro. Los inversores se decantaron por los vencimientos cortos y broad”, matizan.

La Comisión Europea ha manifestado su intención de seguir liderando la regulación del espacio digital, incorporando entre sus iniciativas la del metaverso. Según destacan desde finReg360, en la carta de intención que el organismo publicó el mes pasado, se incluye y reconoce “el metaverso como uno de los desafíos que pretende abordar en 2023”.

En este sentido, la Comisión señala que existen ya distintos metaversos, por lo que este fenómeno es ya una realidad y no tiene una regulación específica. “De ahí que plantee crear una regulación que fomente el uso de los metaversos y que esté basado en los siguientes factores: personas, tecnología, e infraestructura y uso de datos”, destacan los analistas de finReg360, que han analizado cada uno de estos aspectos.

Sobre las personas, la Comisión cree que la nueva regulación debe partir de los mismos valores y principios que rigen la Unión Europea (UE). Y por ello, en esta línea, la Comisión se compromete a trabajar para que cada metaverso se desarrolle sobre una base interoperable que evite posiciones monopolísticas. Según finReg360, para ello, entre otras, la Ley de Servicios Digitales (DSA, por sus siglas en inglés) y la Ley de Mercados Digitales (DMA, en siglas inglesas) que pretenden salvaguardar el espacio digital, ayudarán a asegurar que el metaverso sea un espacio en el que estén en vigor los mismos principios de seguridad que en la vida real.

En el caso de las tecnología inmersivas de la realidad virtual, señala que “se han convertido en un gran foco de inversión e innovación debido a la gran apuesta tecnológica de los países y empresas de la UE”. En medio de este ecosistema de innovación, la Comisión impulsa la coalición industrial de realidad virtual y aumentada, una iniciativa lanzada en 2020 para potenciar las tecnologías que sustentan el metaverso y promover la financiación de la UE, nacional y privada en este sector.

Por último, en lo que afecta a la infraestructura y uso de datos, comenta que los volúmenes de datos que se intercambian y almacenan en los espacios virtuales están experimentando un gran crecimiento, que, incrementados con la pandemia de la COVID-19, requieren de normas que sustenten los nuevos desarrollos tecnológicos, a juicio de la Comisión. “Los nuevos sistemas de pago y nuevas formas de identificación y propiedad son ejemplos de transformaciones de una magnitud nunca vista”, afirman.

Según señalan desde finReg360, como siguiente paso, la Comisión Europea lanzará una consulta pública sobre los modelos de negocio y de infraestructuras que son necesarios para transportar los volúmenes de datos e interacciones instantáneas y continuas que se producen en los metaversos, con la finalidad de valorar si es precisa una regulación específica de este ámbito.