La frontera entre las celebrities y las finanzas se vuelve a desdibujar. Esta semana, la SEC ha anunciado cargos contra Kim Kardashian por promocionar en las redes sociales un criptoactivo ofrecido y vendido por EthereumMax sin revelar el pago que recibió por la promoción. Según informa la institución, Kardashian acordó resolver los cargos, pagar 1,26 millones de dólares en sanciones, restitución e intereses, y cooperar con la investigación en curso de la Comisión.

La orden de la SEC concluye que Kardashian no reveló que le pagaron 250.000 dólares por publicar un post en su cuenta de Instagram sobre los tokens EMAX, el valor de criptoactivos que ofrece EthereumMax. En este sentido, especifica que el post de Kardashian contenía un enlace al sitio web de EthereumMax, que proporcionaba instrucciones para que los potenciales inversores compraran tokens EMAX.

«Este caso es un recordatorio de que, cuando las celebridades o las personas influyentes respaldan las oportunidades de inversión, incluidos los valores de criptoactivos, no significa que esos productos de inversión sean adecuados para todos los inversores. Animamos a los inversores a considerar los posibles riesgos y oportunidades de una inversión a la luz de sus propios objetivos financieros», ha afirmado Gary Gensler, de la SEC.

En este sentido, el regulador ha aprovechado el caso de Kim Kardashian para recordar a las celebridades y a otras personas que la ley les obliga a revelar al público cuándo y cuánto se les paga para promover la inversión en valores. «Las leyes federales de valores son claras en cuanto a que cualquier celebridad u otro individuo que promueva un valor de criptoactivos debe revelar la naturaleza, la fuente y el monto de la compensación que recibió a cambio de la promoción. Los inversores tienen derecho a saber si la publicidad de un valor es imparcial, y la Sra. Kardashian no reveló esta información», ha añadido Gurbir S. Grewal, director de la división de Aplicación de la SEC.

Según la orden emitida por la SEC, Kardashian violó la disposición contra la publicidad de las leyes federales de valores. Sin admitir ni negar las conclusiones de la SEC, Kardashian acordó pagar los mencionados 1,26 millones de dólares, incluyendo aproximadamente 260.000 dólares en concepto de devolución, que representa su pago promocional, más los intereses de prejuicio, y una multa de 1.000.000 de dólares. Kardashian también acordó no promocionar ningún valor de criptoactivos durante tres años.

Aunque las gestoras todavía no han publicado sus perspectivas para el próximo año, en sus análisis diarios se observa que consideran que los bancos centrales y la inflación seguirán siendo los factores más relevantes del mercado a corto y medio plazo. Está asumido, y descontado, que los tipos de interés seguirán subiendo hasta que la inflación quede controlada, pero ¿cuándo habremos llegado al pico de inflación y, por tanto, de subida de tipos?

Según recordaban desde BlackRock en su análisis semanal, los bancos centrales enfrentan una disyuntiva brutal en este nuevo régimen: o conviven con la inflación o aceptan el daño a la economía necesario para reducirla rápidamente. “A nuestro juicio, no hay otra alternativa, ni tampoco es posible un aterrizaje suave. Un ejemplo: el plan de flexibilización fiscal del Reino Unido. En lugar de elevar las expectativas de crecimiento, solo provocó un aumento de los tipos. Por ello, mantenemos un nivel de riesgo reducido”, señalan.

Para Silvia Dall’Angelo, economista senior, Federated Hermes Limited, si bien las recientes turbulencias en los mercados financieros del Reino Unido fueron provocadas por anuncios imprudentes de política interna, transmitieron un mensaje más general sobre la fragilidad de los mercados financieros en un entorno de subida de tipos. “El riesgo de que se produzcan graves dislocaciones en los mercados que puedan desembocar en un acontecimiento sistémico ha aumentado considerablemente”, afirma.

En opinión de Olivier de Berranger, director de inversiones y director de gestión de activos de La Financière de l’Echiquier, las políticas de los bancos centrales están combatiendo el mercado, que a lo largo de esta semana han experimentado un rebote interesante tras un final de septiembre marcado por las caídas y la volatilidad. “Ya nada funciona entre los bancos centrales y el mercado. El principal atacante es, evidentemente, la Fed, que prosigue inexorablemente su política de subida de tipos y, por tanto, del dólar con el fin de ralentizar la economía y rebajar la inflación”, afirma.

Este desencanto entre los mercados y los bancos centrales se entiende porque, según el experto, durante los últimos años las instituciones monetarias han asumido de forma general el papel de “los salvadores del mercado”, como por ejemplo ha vuelto a ocurrir con la crisis del COVID-19, pero ahora en su lucha contra la inflación, ha cambiado esta percepción.

A contra corriente

“Recientemente se han puesto prácticamente todos a guerrear contra el mercado, postura que conlleva también luchar contra las consecuencias de sus propias acciones y que augura episodios turbulentos en las bolsas mundiales. El último ejemplo lo tenemos en el Banco de Inglaterra (BoE), que para luchar contra la desconfianza del mercado, el banco central maniobró contra su propia política de subidas de los tipos tirando a la baja de los rendimientos de los vencimientos a largo plazo”, señala.

No ha sido el único banco central en “actuar contra el mercado”. Según Berranger, el Banco de Japón no ha aflojado sus tipos prácticamente nulos, mientras que la inflación se abre paso suavemente y el yen se desploma contra el dólar a una velocidad vertiginosa. Y como consecuencia, “debe vender dólares contra el yen para sostener la moneda, pero esta maniobra no surte apenas efectos si no existe una política monetaria menos expansiva”, explica.

Respecto al Banco Central Europeo (BCE), Gilles Moëc, economista jefe en AXA Investment Managers, advierte de que “la experiencia del BoE puede inculcar en otros bancos centrales, y en particular en el BCE, es la sensación de que uno debe pensar dos veces antes de complementar la acción tradicional sobre las tasas de política con el ajuste cuantitativo. Este es el debate crucial ahora en Frankfurt”.

Según el economista, probablemente “el BCE se centre ahora en una mayor aceleración de la inflación subyacente”. Además, afirma que “puede sorprenderse por el contraste en las encuestas entre la caída abismal de la confianza de los hogares y un sentimiento empresarial que se ha suavizado.” Por ello, “una recesión todavía no es el escenario base del BCE, que esperará a ver hacía qué lado (hogares o empresas) girará la economía en los próximos meses antes de cambiar su opinión”.

La Fed: de escudero a guerrero

Para muchos analistas, la Fed es el banco central que más firme se ha mostrado frente a los mercados. “Según la experiencia de Wall Street, no se lucha contra la Fed, y durante más de una década los inversores en renta fija consintieron la caída de los tipos y el aumento de la deuda pública, y creyeron que la inflación era algo del pasado. Los mercados aceptaron la nueva normalidad del dinero barato, incluso después de que la pandemia pusiera a prueba sus límites. Tras el estallido de dicha pandemia, los ya hinchados balances de los bancos centrales del G10 volvieron a duplicarse, hasta alcanzar unos 30 billones de dólares, y el stock de bonos gubernamentales de rendimiento negativo en todo el mundo superó los 17 billones de dólares. Los inversores siguieron subiendo a la ola, incluso cuando esta empezó a despertar la inflación”, recuerda Joseph V. Amato, presidente y director de Inversiones de Renta Variable en Neuberger Berman.

Probablemente la Fed sea la institución monetaria que más firmeza está mostrando contra la inflación. “Tras lo ocurrido en Reino Unido, las expectativas de un giro de la Fed cobraron fuerza en los mercados financieros. Sin embargo, un cambio inminente en el curso de la trayectoria política de la Fed parece poco probable. Para empezar, los bancos centrales se mueven con lentitud y se ajustan gradualmente a la información que les llega, mientras que los mercados financieros tienden a adelantarse, especialmente cuando se trata de creer en el concepto de un giro de la Fed. Más fundamentalmente, la Fed sigue muy preocupada por el panorama de la inflación y, por tanto, se centra en el aspecto de la estabilidad de precios de su mandato. Los funcionarios de la Reserva Federal que han hablado recientemente han mantenido el mensaje, dejando claro que están decididos a subir los tipos hasta un territorio restrictivo y mantenerlos allí todo el tiempo que sea necesario para que la inflación vuelva a acercarse al objetivo”, explica Dall’Angelo.

En opinión de Erik Weisman, economista jefe y gestor de MFS Investment Management, la Fed ha tratado de convencer al mercado de que, a diferencia de ciclos anteriores, los recortes de tipos no se producirán poco después de que el tipo de interés oficial toque techo. “Para una Fed que está impaciente por frenar el mercado laboral y ver cómo la inflación vuelve a acercarse a su objetivo, tanto las condiciones macro como las micro siguen siendo demasiado fuertes. El problema, sin embargo, es que el endurecimiento de la Fed actúa sobre la economía sólo con un retraso significativo. Si el endurecimiento de la Fed continúa, es probable que tanto las condiciones macroeconómicas como los mercados de riesgo se debiliten considerablemente en los próximos trimestres”, concluye Wisman.

Hamish Chamberlayne lleva casi diez años al frente de la gestión de la estrategia de renta variable global sostenible de Janus Henderson Investors. El fondo original, con domicilio británico, tiene unos 30 años de track record; la firma creó un fondo espejo con domicilio luxemburgués hace ahora tres años, el Janus Henderson Horizon Global Sustainable Equity Fund. “Ambos fondos tienen la misma plataforma, el mismo equipo, siguen el mismo proceso de inversión y tienen la misma cartera”, explica el gestor. “Siempre ha sido un fondo de renta variable global con la misión de crear una cartera de alta convicción, gestionada de manera activa y que al mismo tiempo esté muy diversificada”, añade. Chamberlayne participó recientemente en un evento para clientes de Janus Henderson Investors celebrado en Madrid. En una entrevista con Funds Society explica por qué ahora es un buen momento para añadir sostenibilidad a las carteras.

El fondo invierte en diez temáticas de inversión sostenible que ofrecen exposición a temas de crecimiento secular con desarrollo a lo largo de varias décadas. El objetivo es buscar compañías cuya actividad genere un impacto positivo. De esas temáticas, cinco son medioambientales y cinco son sociales. Los cinco temas medioambientales son: energías limpias, eficiencia, gestión del agua, servicios medioambientales(economía circular, reciclaje) y transporte sostenible. Los cinco temas sociales son: conocimiento y tecnología, seguridad, salud, finanzas y propiedades inmobiliarias sostenibles y calidad de vida (estilo de vida activo, dieta sana, bienes de consumo sostenibles…). “Esto nos da un set de oportunidades amplio para crear una cartera que no esté muy concentrada en términos de riesgo. Es una cartera diversificada; la diversificación viene de que no somos monotema, buscamos ideas de inversión que ofrezcan exposición a varias de las temáticas”, explica el gestor.

La cartera tiende a estar concentrada en torno a unos 50 nombres, con un nivel bajo de rotación, dado que el periodo medio que el equipo mantiene una acción es de cinco años. Chamberlayne explica que la selección de valores es muy bottom up: “Primero empezamos por un proceso de generación de ideas que puede venir de nuestro equipo de inversión, de otros equipos de Janus Henderson o de asesores externos incluso. Después desarrollamos un marco muy claro para evaluar las ideas de inversión; tenemos criterios muy definidos sobre qué es lo que buscamos en las inversiones”. El proceso es denominado “los cuatro pilares” y busca los siguientes elementos: alineación positiva con los temas de inversión, análisis de los ingresos (se exige que al menos el 50% de los ingresos estén vinculados a los temas de inversión), criterios de exclusión (excluyen a compañías de armamento, fabricantes de tabaco y petroleras, entre otras compañías anti ISR), análisis fundamental, y la propia construcción de la cartera.

“Estos son los criterios principales que buscamos en las compañías que analizamos: que generen un impacto positivo (‘¿es el mundo mejor gracias a esta empresa?’), crecimiento, resiliencia y un equipo directivo fuerte orientado a los factores ESG”, enumera Chamberlayne. “Queremos buscar compañías con capacidad para generar interés compuesto y oportunidades de crecimiento secular alineadas con nuestros temas de inversión sostenible”, añade. A esto se añade la búsqueda de fortalezas en el lado financiero: balances saneados, buena generación de flujos de caja, buen crecimiento de los ingresos, que la compañía sea resistente en tiempos de volatilidad…Por todas estas características, y teniendo en cuenta también que el equipo busca puntos de entrada en valoraciones que considere razonables, Chamberlayne define este enfoque como GARP (crecimiento a un precio razonable, por sus siglas en inglés): “No buscamos compañías que crezcan a tasas muy elevadas, sino que buscamos crecimiento con la valoración adecuada. No tememos pagar una valoración superior, siempre que los fundamentos y la resistencia estén ahí””, resume.

En periodos de volatilidad como el actual, el gestor aprovecha para reducir o añadir valores a la cartera cuando ve oportunidades. Este año, por ejemplo, indica que ha encontrado oportunidades en fabricantes de semiconductores: “Las valoraciones son muy baratas y creemos que el mercado ha estado demasiado negativo con la tecnología; vemos que ahora mismo algunos gestores value están en una posición muy incómoda, ya que después de años de decir que las acciones tecnológicas estaban muy caras ahora la tecnología es value”.

Chamberlayne comparte una reflexión sobre la rotación que se está viendo actualmente en los mercados de renta variable: “La gente está hablando de invertir en petroleras y bancos y cosas así, pero en algún momento las valoraciones de estas compañías serán muy altas y tendrán que volver a fijarse en las acciones sostenibles”. Si bien es cierto que los fondos ESG mostraron un comportamiento superior a los no ESG al inicio de la pandemia, el gestor afirma que “en los dos últimos años se ha gestado una gran burbuja en ESG, pero esa burbuja ha estallado ahora”. Él destaca que, desde la creación del fondo, siembre ha nvertido en compañías con fundamentales muy sólidos, “no en acciones con etiqueta ESG que no han generado beneficios”. “Nuestras compañías tienen flujos de caja fuertes, fundamentales fuertes y sus valoraciones han caído”, añade.

El consejo de Chamberlayne es que, ahora que hay altos niveles de volatilidad del mercado, “los inversores deberían estar más interesados en invertir en estrategias de acciones sostenibles cuando vean una underperformance negativa, siempre que la estrategia tenga una visión a largo plazo”. “Durante años me han dicho: ‘No queremos invertir en sostenibilidad porque pensamos que es una burbuja y que está muy caro’. Pero ahora la burbuja ha estallado. Deberías invertir en sostenibilidad”, declara el gestor.

Valor añadido a lo largo de un ciclo de mercado

El experto termina con una reflexión sobre qué hace diferente a su fondo de otras estrategias similares. Destaca la veteranía, dado que la estrategia tiene más de 30 años de vida y él lleva casi diez años como gestor principal del fondo: “Como llevamos mucho tiempo haciendo esto, hemos vivido diferentes ciclos del mercado, por lo que la experiencia es muy importante; hemos sido capaces de hacerlo mejor que la media durante un ciclo de mercado entero”. Además, destaca la consistencia de la rentabilidad, y la buena ratio de captura de las bajadas y subidas del mercado: “Nos beneficiamos de los mercados alcistas y limitamos los riesgos a la baja en mercados bajistas”.

En segundo lugar, Chamberlayne subraya la alta calidad de su cartera: “Tenemos altos estándares de sostenibilidad. Producimos un informe anual muy completo y muy claro, transparente y coherente”.

En cuanto a las temáticas de inversión, por un lado, el gestor subraya que la exposición del fondo al riesgo climático es “muy baja”. “Estamos muy bien posicionados para la transición a una economía baja en carbono”, afirma. Por otro lado, muestra su convencimiento de que las tendencias de crecimiento a la que ofrece exposición el fondo no solo son “emocionantes”, sino que “se van a ver reforzadas por el contexto geopolítico actual”. “Siempre es importante recordar que durante las crisis se acelera la innovación. Si eres capaz de mantener la cabeza fría, en momentos de tanta volatilidad puedes encontrar oportunidades”, concluye el gestor de Janus Henderson Investors.

Las recientes perspectivas económicas mundiales del Fondo Monetario Internacional (FMI) se han referido a un futuro incierto, y los expertos del proveedor de productos cotizados WisdomTree están de acuerdo. Los precios de los activos apuntan a un riesgo del 15% de que los países del G7 entren en recesión (cuatro veces el nivel habitual), estando el riesgo de Alemania cerca de un 25%.

En el caso de Estados Unidos, según el informe de perspectivas de mercado para 2023 de WisdomTree, el país se encuentra en una recesión técnica, aunque aún no lo haya confirmado la Oficina Nacional de Investigación Económica. La Reserva Federal (Fed) está decidida a luchar agresivamente contra la inflación, independientemente de las consecuencias económicas. Según Nitesh Shah, director de materias primas y análisis macroeconómico de WisdomTree, es difícil afirmar que el dólar estadounidense se fortalecerá a partir de ahora, aunque, no obstante, los considerables diferenciales de tipos de interés que siguen existiendo entre el dólar estadounidense y otras divisas importantes favorecerán a la moneda estadounidense frente a las monedas del G10.

El escenario para Europa podría ser entrar en recesión a finales de año. Estamos en el epicentro de la crisis debido a la guerra de Ucrania. Un modelo creado por UBS a partir de datos concretos eleva la probabilidad de recesión en la zona euro al 96% en julio (frente al 52% en junio y sólo el 7% en mayo).

Europa está en el epicentro de la crisis energética y sus opciones para encontrar fuentes de energía alternativas son limitadas y están cargadas de problemas de infraestructura, ya que tardan en construirse. Teniendo en cuenta sus objetivos de transición energética (es decir, reducir la dependencia de los hidrocarburos que provocan el cambio climático), desprenderse del petróleo y el gas rusos invirtiendo en infraestructuras para importar más gas natural y petróleo de otros lugares sería “un despilfarro”.

Desde WisdomTree argumentan que invertir en energías renovables y asegurar la cadena de suministro de energía verde está más en línea con los objetivos a largo plazo. Sin embargo, parece casi inevitable que la escasez de energía persista, lo que pesará sobre la economía y contribuirá al aumento de los precios. Una fuerte inversión en energías renovables puede parecer la única solución, pero eso requerirá un mayor gasto presupuestario en un momento de desaceleración económica, aumento de la deuda y un compromiso de construcción de infraestructuras en el plan de recuperación post-COVID de la Unión Europea de 2,02 billones de euros.

Por su parte, la postura del Banco Popular de China contrasta con la de los bancos centrales de Occidente. El gobierno chino sigue comprometido con una política cero-covid. Eso significa que habrá continuos bloqueos económicos dentro de China. Es probable que los bancos centrales adelanten el endurecimiento de sus políticas con la esperanza de aplacar las presiones de la demanda sobre los precios. El consenso previo aseguraba que la inflación sería elevada durante estos dos últimos años y se esperaba que disminuyera. La realidad es que se han equivocado. Los índices de inflación han sido elevados.

Perspectivas de los inversores profesionales españoles

Y los inversores se preparan para este entorno. WisdomTree ha adelantado esta semana algunas de las conclusiones de su encuesta anual entre inversores profesionales. Como explica Adriá Beso, responsable de distribución y ventas de la firma para España, el cliente español es conservador. Las materias primas no formaban parte de la asignación de activos en los clientes españoles hasta ahora, que sí se ha despertado el interés, como alternativa a la renta variable y fija.

Se buscan alternativas a la renta variable y fija para superar la inflación. Por ejemplo, según los datos de la firma, el 40% de los inversores prevé aumentar su asignación a materias primas relacionadas con la energía, y un 32% se plantea aumentar su exposición al oro.

Ahora, el 84% de los inversores españoles invierte fondos temáticos. Las áreas en la que prevén un mayor potencial son la biotecnología, la transición energética y la ciberseguridad por este orden.

En cuanto a las criptodivisas, según los datos de la firma, los inversores pretenden incrementar sus inversiones en este tipo de activo, y su principal objetivo al elegirlo es diversificar y des correlacionar sus carteras.

Materias primas: una clase de activos cíclica marcada por las perturbaciones del mercado

Los expertos de WisdomTree analizan también en su informe de perspectivas la inversión en materias primas. Históricamente, han sido activos cíclicos, que generalmente disminuían cuando el ciclo económico se volvía negativo. Pero incluso los precios de las materias primas pueden seguir subiendo mucho después de que el ciclo económico haya cambiado. Las crisis de los precios del petróleo en los años 70 y 80 son un ejemplo de ello. Es cierto que se trata de ciclos inusuales, pero hoy en día es probable que vivamos otra crisis de los precios de la energía. Mientras que los precios del gas natural pueden estar marcando nuevos máximos, los del petróleo se han reducido en los últimos meses. Arabia Saudí, quien encabeza la Organización de Países Exportadores de Petróleo y sus países asociados (OPEP+), ha expresado su preocupación por el desajuste de los precios del mercado. La OPEP+, por su parte, ya ha anunciado recortes de producción.

El hecho de que las economías entren en recesión no inspira gran confianza en las materias primas. Sin embargo, como se ha comprobado, es posible que una desaceleración económica combinada con una alta inflación se asocie con un rendimiento positivo de las materias primas y el oro. La crisis de los precios de la energía ha desencadenado un círculo vicioso de contracción de la oferta de metales y otras materias primas de alto consumo energético.

La seguridad nacional es inflacionaria

Aunque la guerra se centra en Ucrania, la subida de las facturas de la energía y al aumento de los precios de los alimentos se está notando en todo el mundo. Hay otra guerra que se está gestando: Taiwán. El comercio entre EE. UU. y China ha vuelto casi a los niveles anteriores a la guerra comercial. Estados Unidos y China han alcanzado un acuerdo histórico que permitirá a los reguladores estadounidenses acceder a las auditorías de las empresas chinas que cotizan en bolsa. Pero la cuestión de Taiwán sigue siendo complicada. Su papel en la economía mundial ha pasado desapercibido hasta que la cadena de suministro de semiconductores se vio afectada por las interrupciones en la fabricación de chips de Taiwán. Las tensiones entre Taiwán y China podrían tener un gran impacto en estas cadenas de suministro a nivel mundial. La dependencia de Estados Unidos de las empresas de chips taiwanesas aumenta su motivación para defender a Taiwán de un ataque chino.

El futuro está muy conectado: la transición digital en curso y la ciberseguridad

La economía del internet de las cosas (IoT) seguirá innovando. Según Statista, el número de dispositivos conectados en todo el mundo pasó de 8.600 millones en 2019 a 11.300 millones en 2021 y probablemente alcanzará los 29.400 millones en 2030. El mundo está cada vez más conectado en muchas facetas. Esto hace que la inversión en ciberseguridad no sea una opción sino algo fundamental. Si una empresa que recoge los datos de sus usuarios en la nube sufre un ciberataque, el resultado puede ser catastrófico. Si el impacto directo del ataque no hace caer la empresa, el daño a su reputación podría hacerlo. Un mayor número de trabajadores trabajando en remoto desde la pandemia, la creciente cantidad de datos almacenados en línea y las fuerzas geopolíticas son algunas de las razones por las que las empresas son más vulnerables que nunca. Cybersecurity Ventures prevé que los costes anuales de la ciberdelincuencia en el mundo alcanzarán los 10,5 billones de dólares en 2025, frente a los 3 billones de 2015.

Mercados de criptomonedas

Otro de los activos de los que se habla en el informe de Perspectivas de mercado para 2023 elaborado por los expertos de WisdomTree son las criptodivisas. La versión provisional del reglamento sobre los mercados de criptoactivos (MiCA) se acordó a finales de junio de 2022, y el texto completo se publicará a finales de este año, una vez seaaprobado por el Consejo de la UE y el Parlamento Europeo. Después de eso, habrá un período de transición antes de que se convierta en ley en toda la Unión Europea (UE) en 2024. La MiCA no cubrirá los servicios financieros ya regulados a nivel de la UE. Este reglamento pondrá por primera vez a los criptoactivos, a sus emisores y a los proveedores de servicios bajo el mismo marco regulatorio. La Autoridad Europea de Valores y Mercados (AEVM) y la Autoridad Bancaria Europea (ABE) se encargarán de supervisar los mercados de criptomonedas y tendrán la facultad de intervenir en determinadas situaciones.

El proyecto de ley MiCA se centrará en la regulación de las stablecoins, mientras que las finanzas descentralizadas (DeFi) y los tokens no fungibles (NFT) se dejan en gran medida sin tocar en esta etapa. La regulación tampoco cubre los tokens de seguridad, como las acciones tokenizadas, ya que entran en la actual regulación financiera.

Taxonomía de los activos digitales de WisdomTree: novedades en los próximos meses

Ethereum es la capa de liquidación más dominante, con la comunidad de desarrolladores más extensa hasta el momento. El paso de Ethereum a Proof-of-Stake permite a los inversores «bloquear» o «apostar» su Ether para generar un rendimiento de alrededor del 4-6%. Tras la transición a Proof-of-Stake, un área de posible preocupación es la concentración de poder en torno a unos pocos validadores y la capacidad de la red para seguir siendo resistente a la censura si el poder se concentra en unas pocas manos.

Foto cedidaAlejandro Olivera, Oriol Ramirez-Monsonis y Raúl Mateos, de izquierda a derecha.

WTW (antes Willis Towers Watson) refuerza las funciones de liderazgo de tres de sus directivos en el área de inversiones en España. Se trata de Raúl Mateos, Oriol Ramírez-Monsonis y Alejandro Olivera que, respectivamente, asumen los cargos de responsable del Advisory Portfolio Group deWTW para Europa Continental; Growth Leader deWTWInvestments España y Clients Leader de WTW Investments España.

Como explica Iván Sainz de la Mora, máximo responsable de WTW en España y ejecutivo al que reportan matricialmente los tres directivos promocionados, “Los nuevos nombramientos son un ejemplo más de nuestra firme apuesta por la retención de talento y nuestro foco en el crecimiento. La magnífica trayectoria de Raúl, Oriol y Alejandro en WTW les hace merecedores de liderar conjuntamente el negocio de Investments en España bajo la dirección de David Cienfuegos, máximo responsable de esta área para Europa Continental”.

Por su parte David Cienfuegos,Head of Investments de WTWpara Europa Continental, explica: “Me siento muy honrado de trabajar con Raúl, Oriol y Alejandro. Han demostrado una enorme valía profesional, especialmente relevante durante los complicados momentos de mercado marcados por la pandemia y en la no menos difícil actual situación macroeconómica global. Estoy seguro de que son la opción idónea para seguir garantizando a nuestros clientes el altísimo nivel de servicio a que están acostumbrados”.

Nuevas responsabilidades para profesionales de larga trayectoria

Raul Mateos se unió a WTW en 2008 y ha sido nombrado responsable del Advisory Portfolio Group de WTW para Europa Continental (Europa excluyendo Gran Bretaña e Irlanda) desde su anterior posición como Head of Investment Advisory Services de WTW Investments España. Desde su nueva responsabilidad queda a cargo de armonizar las capacidades de asesoramiento de WTW en la región y adaptar el conocimiento de la compañía a las necesidades de sus clientes en Europa Continental.

Raúl posee una licenciatura en Administración y Dirección de Empresas y otra en Ciencias Actuariales y Financieras por la Universidad Pontificia de Comillas (ICADE). Además, está acreditado con la certificación profesional de Analista de Inversiones Alternativas (CAIA®).

Oriol Ramírez-Monsonis, hasta ahora Head of Delegated Investment Services de WTW Investments España, pasa a asumir el liderazgo de los esfuerzos de crecimiento del área en España como Growth Leader, con el objetivo de impulsar el desarrollo del negocio de WTW conectando la demanda de los clientes con el capital intelectual de la firma para maximizar el impacto de WTW en el sector del ahorro español. Ramírez-Monsonis se incorporó al área de inversiones de WTW en 2017 aportando más de 20 años de experiencia profesional desarrollada en entidades financieras y de consultoría de inversiones de primer nivel. Oriol es licenciado en Ciencias Económicas por la Universidad San Pablo CEU, tiene un máster en Finanzas por Esade Business School y la certificación de European Financial Planner por EFPA.

Por su parte, Alejandro Olivera toma el liderazgo de los esfuerzos de gestión de clientes del área de inversiones de WTW en España como Clients Leader, con el objetivo de garantizar una gestión excepcional como responsable último de las relaciones con los clientes de Investments de la compañía, abarcando todos los modelos de servicio del área y aportando las mejores soluciones. Al igual que Ramírez-Monsonis, el ejecutivo se unió a las filas de WTW en 2017 y llega a su nuevo cargo desde su anterior responsabilidad como consultor senior en el área de Inversiones para clientes institucionales. Antes de fichar por WTW desarrolló su carrera en Mercer como consultor de inversiones.

La entidad suiza de datos financieros, SIX, proveedor de información financiera de Europa, anuncia que los datos de criptomonedas de CryptoCompare están disponibles para la amplia base de clientes de SIX, lo que permitir seguir reforzando sus actividades en los mercados de activos digitales. Como resultado de la asociación, SIX ahora puede cubrir más del 85% de todas las actividades del mercado de criptomonedas en todo el mundo. CryptoCompare es un proveedor de datos de criptomonedas de terceros que SIX ha incorporado a sus canales de distribución.

A medida que los participantes del mercado amplían su oferta de activos digitales, necesitan acceso a datos de alta calidad Esto es especialmente importante ya que los organismos reguladores someten a los activos digitales a un mayor escrutinio para proteger a los inversores y garantizar la transparencia en estos mercados, lo demuestra la Autoridad Europea de Valores y Mercados (ESMA) con la introducción del Reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos (MiCA).

CryptoCompare es un proveedor de datos de mercado de activos digitales que agrega datos de más de 300 centros de negociación en todo el mundo. La empresa cuenta con una cobertura de datos y de precios para pares comerciales basados en criptomonedas y el dinero fiat. A través de esta asociación, SIX proporciona datos de precios en tiempo real, datos de libros de órdenes y de derivados de basados en la metodología de precios agregados patentada de CryptoCompare. Esta se basa en un cálculo promedio ponderado de volumen de 24 horas, un factor de penalización de tiempo y una metodología de valores atípicos para mostrar la mejor estimación de precios para que los operadores e inversores de criptomonedas valoren su cartera en cualquier momento.

SIX evalúa y atiende continuamente las necesidades del mercado en relación con los activos digitales para proporcionar los participantes del mercado datos estandarizados por SIX de la oferta de datos de la empresa. Por eso, SIX decidió asociarse con CryptoCompare debido a la amplia cobertura de los mercados de criptomonedas de la empresa y la facilidad de integración a través de una única fuente de API, lo que permite a SIX proporcionar datos de activos digitales de a sus clientes por medio de los mismos canales de entrega que sus principales datos de referencia, precios, operaciones de sociedades, así como datos reglamentarios, fiscales y de ESG.

Berta Ares Lomban, Head Digital Assets Financial Information de SIX, destaca: «A través de esta colaboración con CryptoCompare, estamos ayudando a nuestros clientes a navegar por los mercados de activos digitales. Nuestros clientes podrán acceder a la información que necesitan para aprovechar las oportunidades y gestionar los riesgos en los mercados de criptomonedas, así como cumplir con las regulaciones emergentes, a través de un socio de datos fiable y de confianza”.

Arcano Partners, la firma independiente de asesoramiento financiero especializada en banca de inversión y gestión de activos, que actualmente cuenta con un 20% de activos de impacto y ESG bajo gestión, ha obtenido la máxima calificación en los Principios de Inversión Responsable (PRI) de Naciones Unidas. Así, la firma es galardonada por su esfuerzo y compromiso con la sostenibilidad no solo a nivel nacional sino también internacional. Es por eso por lo que José Luis del Río, Managing Partner y CEO del área de gestión de activos de Arcano Partners, ha sido invitado a participar como ponente en el próximo congreso global que celebrará PRI de forma presencial, que tendrá lugar a principios de diciembre en Barcelona.

En 2021 PRI actualizó el marco de reporting y scoring del informe con el objetivo de mejorar la evaluación de las prácticas de inversión responsable de los signatarios de esta iniciativa. La máxima calificación obtenida de 5 estrellas vuelve a poner de manifiesto, otro año más, el firme compromiso de Arcano con la inversión responsable.

Arcano Partners gestiona alrededor 1.700 millones de euros a través de sus activos bajo gestión considerados ESG y de impacto. Los fondos que suman esta cifra son: Arcano Impact Private Equity Fund; Arcano Earth II; European Income Fund – ESG Selection; European Senior Secured Loan Fund – ESG Selection y Low Volatility European Income Fund – ESG Selection.

El número de productos ESG ha ido creciendo año tras año desde que la firma lanzase sus primeros fondos ESG en 2018, posicionándose como una de las pioneras en productos innovadores dentro de las gestoras de activos alternativos. Para la compañía, el rendimiento financiero de sus inversiones está fuertemente ligado al social y medioambiental.

“En Arcano somos firmes defensores de la integración de cuestiones medioambientales, sociales y de gobierno en la toma de decisiones de inversión a largo plazo. Creemos que una firma como la nuestra tiene un papel clave en promover este tipo de inversión y que es crucial para la prosperidad futura”, explica Teresa González, responsable de sostenibilidad y ESG en Arcano Partners.

José Luis del Río, Managing Partner y CEO del área de gestión de activos de Arcano Partners, ha señalado: “En Arcano tenemos una visión muy amplia del mercado que nos permite estar a la cabeza de las principales tendencias en materia de sostenibilidad. Prevemos un altísimo crecimiento de la inversión responsable en los próximos años promovido por la urgencia de atender los retos medioambientales y sociales a los que nos enfrentamos como sociedad. La inversión de impacto canaliza los recursos hacia esos retos, y nosotros como firma queremos liderar ese proceso y ayudar a todos nuestros stakeholders para que puedan formar parte de él”.

“El sector energético es fundamental en el desarrollo económico y social de los países en los que operamos. Con este compromiso queremos colaborar en la transición hacia modelos de negocio más sostenibles”, ha explicado Luisa Gómez Bravo, responsable global de Corporate & Investment Banking de BBVA.

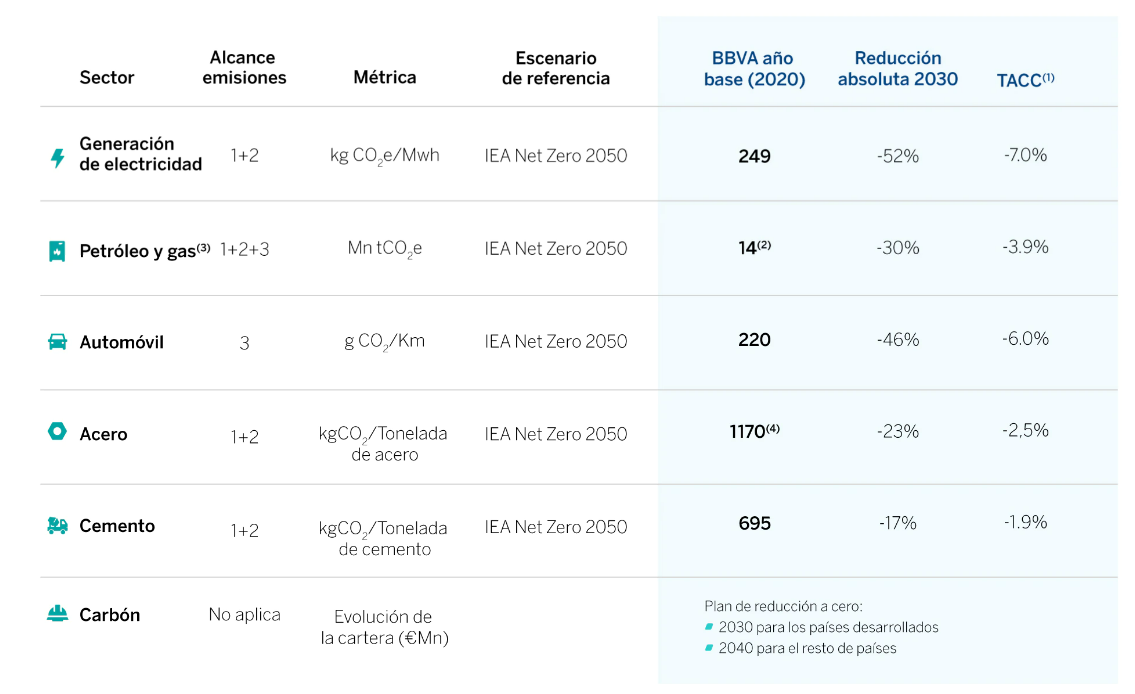

BBVA alineará su balance en el sector del petróleo y gas de acuerdo con el escenario de cero emisiones netas en 2050 siguiendo la métrica de emisiones absolutas. Es decir, entre diciembre de 2021 y diciembre de 2030 reducirá las emisiones de su cartera crediticia en las actividades de exploración, perforación y extracción de este sector en un 30% de acuerdo con el escenario más exigente en estos momentos (no superar 1,5ºC de incremento de temperatura en 2050). Asimismo, BBVA se ha comprometido a no dedicar financiación directamente vinculada con proyectos de exploración, perforación y extracción en dicho sector.

Con este paso en un sector clave como el energético, el banco avanza en su compromiso de ser una entidad neutra en emisiones de carbono en 2050, no sólo por su propia actividad, donde ya lo es desde 2020, sino también por la actividad de los clientes a los que financia.

Para conseguir que sus clientes reduzcan emisiones, BBVA, en primer lugar, les ayudará a definir planes sólidos y objetivos claros de reducción de emisiones. Y, en segundo lugar, les acompañará en su transición hacia otras formas de generar energía baja en carbono, apoyándoles en las inversiones necesarias que facilitarán su diversificación y descarbonización.

Este anuncio está alineado con el objetivo de acelerar la transición verde en Europa conforme al plan REPowerEU y a las propias indicaciones de la Agencia Internacional de la Energía (AIE). Según el informe Net-Zero Emissions by 2050 Roadmap, publicado por este organismo, se necesita una “inversión masiva e inmediata en energía limpia y eficiente”. De acuerdo con dicho informe, “si las energías renovables crecen con éxito lo suficientemente pronto, el resultado será que la demanda de petróleo y gas se reducirá, y no será necesario desarrollar nuevos yacimientos”.

En 2019, BBVA incorporó la sostenibilidad como una de sus prioridades estratégicas y en 2021 anunció la creación del área global de sostenibilidad. En dicho año, la entidad anunciaba su objetivo de suprimir su exposición a clientes del carbón en 2030 en los países desarrollados y en 2040 globalmente (en los términos indicados en el marco ambiental y social de BBVA). Posteriormente fijó objetivos intermedios para descarbonizar su cartera en cuatro sectores intensivos en emisiones en 2030, unos sectores que, junto al carbón, representaban el 60% de las emisiones de CO2 mundiales.

Nuevo acuerdo de distribución para la agencia de valores Campion Capital Iberia AV, capitaneada en la región por Lorenzo Parages. La entidad ha firmado un acuerdo para comercializar los fondos de Devon Equity Management, en exclusiva a nivel global, en los mercados europeos (Europa continental y Reino Unido), Estados Unidos y Latinoamérica.

Devon Equity Management es una gestora especializada en renta variable europea liderada por Alexander Darwall, quien fue responsable de renta variable europea en Jupiter Fund Management durante más de 20 años.

En dicha entidad, Darwall fue responsable de la gestión, entre otros, del fondo Jupiter European Growth, batiendo de forma consistente a su índice de referencia a lo largo de los años, junto a su mando derecha, Luca Emo. Darwall, CIO de Devon EM, y su equipo, crearon hace dos años su propia gestora con la misma estrategia que llevaban gestionando en Jupiter desde 2001 (donde llegó a gestionar 12.000 millones de euros).

El mismo equipo gestiona ahora el Devon EM – European Equity Growth, un fondo con el foco en el universo de compañías europeas de grande y mediana capitalización. El fondo está centrado en compañías bien posicionadas con modelos de negocio que ofrezcan oportunidades de crecimiento sostenible y cuenta con 26 posiciones en cartera, con una alta convicción. El active share de la cartera es alto y se sitúa en torno al 98%. El fondo UCITS nació el pasado julio, y cuenta con activos de 30 millones de euros en la actualidad.

El equipo gestiona en total 1.600 millones de euros, repartidos entre un Investment Trust, un mandato institucional y el fondo UCITS. El lanzamiento de la estrategia se produjo en febrero de 2020, aunque el track record del Investment Trust se remonta a 2001. La estrategia logra de forma consistente retornos superiores al benchmark, el MSCI Europe TR.

Todo el patrimonio líquido de Alexander Darwall está invertido en el Investment Trust y el fondo UCITS, lo que alinea los intereses del equipo gestor con el de los inversores.

Banco Mediolanum ha fusionado recientemente dos de sus fondos (Mediolanum Crecimiento y Mediolanum Excellent) y ha creado un fondo ESG y solidario, Compromiso Mediolanum.

Con motivo de la fusión, su política de inversión se ha modificado: en primer lugar, el fondo pasa a ser un fondo multiactivo dinámico, que invierte un 70% de su patrimonio en renta variable y un 30% en renta fija.

Además, estará gestionado con criterios ESG, con especial foco en la “S” de social, y está calificado como Artículo 8 por SFDR. En ese sentido, el fondo siempre ha sido un fondo solidario desde el inicio y a eso se le suma que oficialmente es también un fondo ESG.

Además, el fondo contará con una donación de hasta el 0,30% de la comisión de gestión a diversas ONG.