¿Es buen momento para invertir en compañías que reparten dividendo?

| Por Romina López | 0 Comentarios

Los mercados continúan en un entorno complicado con mucha incertidumbre, una inflación persistente, subidas de tipos y temor a una recesión. Por todo ello, desde JP Morgan Asset Management consideran que, en efecto, las compañías con alta rentabilidad por dividendo representan una buena opción para tener en cartera, por la consistencia de su negocio y su buen rendimiento en contextos como el actual.

Lucía Gutiérrez-Mellado, directora de Estrategia para España y Portugal de JP Morgan AM, señaló en una nueva entrega de los “Episodios de inversión” de la gestora que la inflación sigue siendo la principal preocupación de cara a los próximos meses. Es posible que en Estados Unidos ya haya tocado techo, pero a partir de ahora su caída será gradual y es previsible que el año que viene siga por encima de los objetivos de los bancos centrales. En Europa hay más dudas de que haya tocado techo, entre otros por las repercusiones de la guerra en Ucrania.

Por otra parte, hay consenso en que los bancos centrales continuarán aplicando una política monetaria mucho más restrictiva, porque han dejado claro que frenar la inflación es más importante que el impacto que puedan tener sus medidas sobre el crecimiento. Una expansión que lleva ralentizándose desde hace seis meses y que podría derivar ahora en recesión, en Europa pero también en Estados Unidos. La situación en China, en tanto, dependerá de si se retiran o no las restricciones por COVID, en cuyo caso el país podría registrar crecimiento.

“Cada ciclo tiene sus propias características, y la principal diferencia del actual frente al anterior son la inflación y la subida de tipos”, aseguró Gutiérez-Mellado. “Esto provoca volatilidad y en el corto plazo pensamos que puede continuar. Es un año complicado, las conversaciones con los clientes no son fáciles (…) pero es importante subrayar la importancia de continuar estando invertidos”, añadió, por el gran coste de oportunidad de no estarlo. Como ejemplo, indicó que si un inversor ha permanecido 20 años en el mercado de renta variable estadounidense, registra una rentabilidad del 10% anualizado. Pero si ha optado por entrar y salir, “con solo perderse los 10 mejores días en los mercados en 20 años, la rentabilidad baja al 5,8% en la cartera”, explicó.

¿Cómo posicionar entonces las carteras?

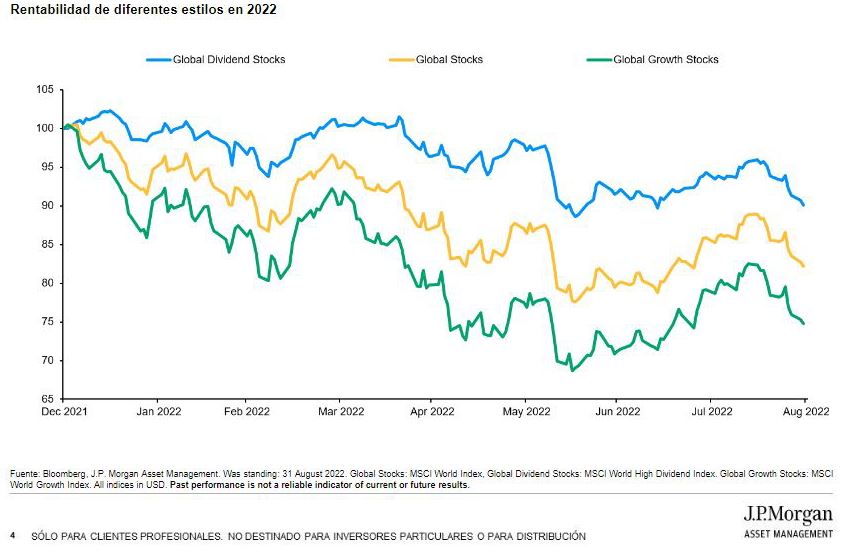

De acuerdo con el análisis de la gestora, en renta variable es necesario un sesgo más defensivo y de alta calidad como el que representan las compañías de alta rentabilidad por dividendo. Este sector también ha sufrido, pero en mucho menor medida que otros índices (ver gráfico). Se trata de empresas más estables con muy buenos flujos de caja y negocios establecidos que suelen hacerlo mejor en entornos complicados.

A ello se suma que los dividendos han representado tradicionalmente una parte muy importante de la rentabilidad de una cartera en renta variable, de en torno a un 30% en un índice global. Y que la mayoría de las compañías de este sector son de estilo valor, que viene teniendo mejores resultados este año.

Gutiérrez-Mellado destacó que existen tres factores por los que piensan además que este tipo de compañías seguirán haciéndolo bien: En primer término las valoraciones, que están en los niveles de 2000/2001 y por tanto siguen siendo atractivas.

También los fundamentales, porque nos encontramos en mínimos históricos de reparto de dividendos después de los recortes de la pandemia, lo que da a las compañías margen para subirlos.

Finalmente, su resiliencia en entornos de inflación y subidas de tipos, tanto si continúa el crecimiento económico como si se desacelera. El estilo más castigado siempre que hay subida de tipos es el de crecimiento, por lo que las compañías de alto rendimiento por dividendos deberían ofrecer algo de colchón a las caídas en resto de índices.

Ideas de inversión

Elena Domecq, especialista de Producto y Estrategia Local para España y Portugal, presentó a continuación las características del fondo global JPMorgan Investment Funds – Global Dividend Fund, y del JPMorgan Investment Funds – Europe Strategic Dividend Fund, centrado en el mercado europeo, ambos artículo 8 de la SFDR.

El fondo global tiene como objetivo una rentabilidad por dividendo superior a la del mercado y también una mayor tasa de crecimiento de los dividendos. Se trata de una cartera global con flexibilidad frente al índice de referencia y gestionada por un equipo de larga trayectoria. En una comparación con rentabilidades ha conseguido batir al índice de referencia y a fondos competidores a uno, tres y cinco años.

“Por sus características naturales más defensivas tiene sentido en un entorno como el actual”, señaló Domecq, pero también se comporta bien en entornos alcistas y es capaz de capturar las subidas.

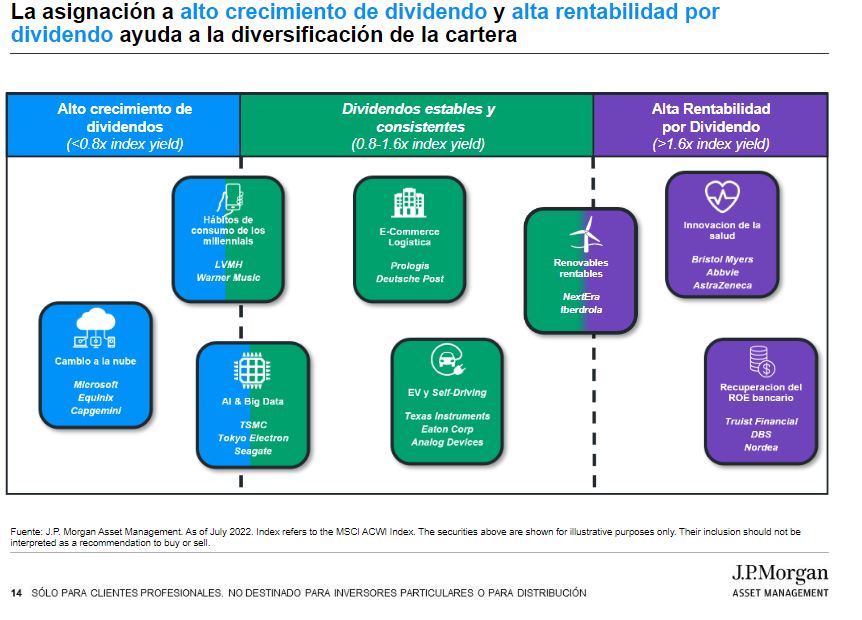

La filosofía de inversión se basa en la combinación de invertir en calidad y crecimiento del dividendo, lo que ha redundado en una rentabilidad por dividendo de un 40% mayor que el mercado. La mayor parte de la cartera está invertida en compañías con dividendos estables y consistentes, a lo que se suman firmas con alto crecimiento de dividendo y aquellas con alta rentabilidad por dividendo.

En lo que respecta a la estrategia europea, se trata de un fondo puro de estilo dividendo, gestionado asimismo por un equipo muy estable, con mucho histórico. Reúne a unas 150 compañías, también con rentabilidades mejores al índice. Domecq destacó que ha probado ser muy resiliente en diferentes entornos de mercado, ya sea cuando dominaba la tendencia growth, como luego en la rotación al estilo value que se produjo con el anuncio de las vacunas hace ya casi dos años. “Mientras que el MSCI Europa a día hoy (29/9) ha caído algo más del 19%, el fondo retrocede un 16%”, señaló.

El proceso de inversión es completamente botton-up, con un análisis cualitativo y cuantitativo. El objetivo es focalizarse en compañías de alto rendimiento por dividendo y que además tengan perspectivas de crecimiento de capital atractivas, es decir que vengan de la mano con negocios de alta calidad. Su prima de rentabilidad por dividendo frente al índice de referencia es también de en torno al 40%.