Credit Suisse lleva varias semanas acaparando la atención de los analistas y despejando nubarrones sobre el estado de su negocio. Hace justo una semana, se disparaba la preocupación sobre su estado financiero, ante el posible impacto de sus bonos a cinco años. Una presión sobre la entidad que ha empeorado después de que Goldman Sachs haya estimado que se enfrenta a un déficit de capital de hasta 8.000 millones de dólares en 2024.

“En el mejor de los casos, el banco sólo tiene la mitad de ese déficit, dada la necesidad de reestructurar las operaciones de banca de inversión en un momento de generación de capital «mínimo», sostienen los analistas de Goldman que recoge Bloomberg.

Según los expertos, uno de los principales problemas es que los mercados no se creen las promesas del nuevo CEOy les preocupa la financiación del nuevo plan estratégico. “Por su parte, los rumores hablan de una profunda restructuración del negocio, con ventas de filiales de banca privada en Latinoamérica y de líneas de negocio como la de productos estructurados y la de productos apalancados. Además, el banco busca socio para un posible spin-off del negocio de banca de inversión, que serviría para financiar la restructuración”, señalan los analistas de Banca March.

En este sentido, el rumor en torno a que el banco suizo podría estar sondeando dar entrada a un inversor en uno de sus negocios está sobre la mesa. Además, todo indica a que la entidad suiza estaría estudiando la posibilidad de separar sus negocios de préstamos corporativos, negociación y asesoría. Según indican desde Bloomberg, el objetivo de estas primeras medidas sería obtener liquidez de forma inmediata. “Credit Suisse está explorando recortes radicales en su volátil banco de inversión, incluyendo la escisión de grandes partes y la separación de un grupo de productos titulizados. Pero esta última reorganización va a costar mucho dinero, y justo dos semanas antes de que el Consejero Delegado Ulrich Köerner presente su plan, sigue sin estar claro de dónde saldrá el dinero. Aunque se está estudiando la posibilidad de aumentar el capital, los ejecutivos de Credit Suisse preferirían no emitir acciones, dado que el precio de sus acciones ha estado rondando mínimos históricos”, indican desde Bloomberg.

En final, o no, de este laberinto tendrá que esperar al próximo 27 octubre, fecha en la que el equipo de dirección presentará y lanzará su plan estratégico.

La llegada de Körner

Tras su nombramiento como CEO de Credit Suisse, Ulrich Körner anunció una “revisión estratégica”. Sobre los objetivos que persigue con ello adelantó que buscaba “considerar alternativas que vayan más allá de las conclusiones de la revisión estratégica del año pasado, sobre todo teniendo en cuenta el cambio del entorno económico y de mercado”.

Es decir, su objetivo sería, “dar forma a un Grupo más centrado y ágil, con una base de costes absolutos significativamente menor, capaz de ofrecer una rentabilidad sostenible a todas las partes interesadas y un servicio de primera clase a los clientes”.

Para ello se propuso reforzar su franquicia de gestión patrimonial global de primera clase, su banco universal líder en Suiza y su negocio de gestión de activos multiespecializados. Además de transformar su banco de inversiones en “un negocio bancario ligero en capital y más centrado en los mercados que complemente el crecimiento de las franquicias de gestión de patrimonios y de Swiss Bank”, apuntó.

Según reconoció la entidad, esta revisión también le servirá para evaluar las opciones estratégicas para el negocio de productos titulizados, que pueden incluir la atracción de capital de terceros hacia esta plataforma con el fin de aprovechar las oportunidades de crecimiento sin explotar y liberar recursos adicionales para las áreas de crecimiento del banco.

Además, la entidad reconoció que se había marcado como objetivo “reducir la base de costes absoluta del Grupo por debajo de los 15.500 millones de CHF (15.900 millones de euros) a medio plazo, en parte mediante una transformación digital en toda la empresa que garantice de forma prudente un ahorro duradero sin dejar de centrarse en la mejora de la gestión y la cultura del riesgo”.

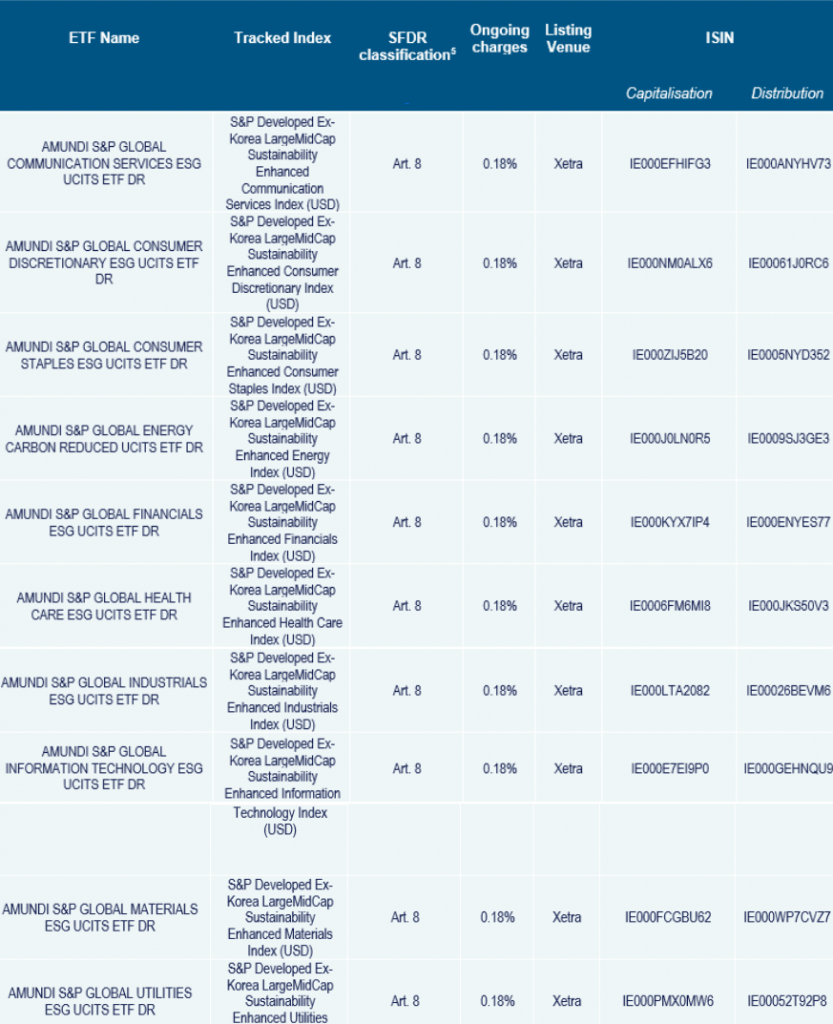

Amundi ha anunciado el lanzamiento de una gama completa y eficiente en costes de ETFs sectoriales globales ESG. Según explica la gestora, esta nueva gama cubre la mayor parte de los segmentos de mercado GICS (Global Industry Classification Standard), incluyendo servicios de comunicación, consumo discrecional, bienes de consumo, financiero, salud, industrial, tecnologías de la información, materiales y servicios públicos.

En este sentido, añade que los ETFs sectoriales de renta variable ESG permite a los inversores alinear mejor sus carteras con el ciclo económico, respetando al mismo tiempo sus objetivos de inversión responsable. Estos ETFs cuentan con tracking error limitado, una mejora del 10% en las calificaciones ESG respecto a sus índices principales y una reducción media del 30% en su intensidad de carbono. Los índices S&P replicados por estos ETF permiten a los inversores obtener exposición a compañías de gran y mediana capitalización de países desarrollados e incorporar criterios de exclusión de actividades controvertidas.

Según Arnaud Llinas, director de ETF, Indexing & Smart Beta de Amundi, «los inversores buscan cada vez más herramientas de inversión sencillas, transparentes y con costes eficientes en coste para cambiar su asignación core por equivalentes ESG y, en algunos casos, ese parte core incluye sectores. Estamos encantados de lanzar esta gama de ETFs UCITS Sectoriales Globales ESG de menor coste disponible en el mercado con unos gastos corrientes del 0,18%”.

Por su parte, Juan San Pío, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, subraya que “con esta gama de ETF sectoriales globales ESG, Amundi ofrece al mercado nuevas soluciones muy competitivas que se adaptan a la demanda creciente de inversión ESG”.

Con este producto, Amundi sigue trabajando por ofrece a los inversores la oportunidad de obtener exposición a sectores con o sin un sesgo ESG, dependiendo de sus objetivos de inversión. Según matiza la gestora, esta iniciativa forma parte del Proyecto Social del Grupo Crédit Agricole y de su compromiso con el clima.

Tressis, entidad de gestión de patrimonios y planificación financiera independiente, ha nombrado a Virginia Pérez Palomino directora de Inversiones. Con este cargo, la directiva refuerza su rol en Tressis, entidad a la que lleva vinculada más de once años y en la cual, desde el año 2017, ejercía como directora de renta variable.

El nombramiento busca fortalecer la posición de liderazgo de Tressis entre las entidades independientes de banca privada en España.

Pérez Palomino reportará directamente a José Miguel Maté, consejero delegado de Tressis, y será la responsable de coordinar el equipo de inversiones, formado por los departamentos de renta fija, renta variable, análisis y gestión, y de definir y ejecutar las políticas de inversión de la firma.

“Virginia aporta un amplio conocimiento de la casa y un dominio absoluto de los mercados y productos de inversión, que ya se refleja en los buenos resultados de nuestras carteras y fondos. Por otro lado, más allá de su valía profesional demostrada, quería destacar su calidad humana, su generosidad y su enorme compromiso con sus compañeros y con esta casa. Es, por tanto, una alegría inmensa recompensar su talento y dedicación”, comenta José Miguel Maté, consejero delegado de Tressis.

Licenciada en Empresariales por la Universidad Complutense de Madrid y Asesor Financiero Europeo (EFPA) desde el año 2010, Virginia acumula más de tres décadas de experiencia en la industria de la banca privada y la gestión patrimonial. La directiva había trabajado como Manager Portfolio en la entidad MG Valores y en 2011 comenzó su carrera en Tressis en donde ha dirigido el departamento de renta variable.

Víctor Álvarez, nuevo responsable de renta variable

Paralelamente, Víctor Álvarez pasa a ser el nuevo responsable de renta variable de Tressis. Álvarez cuenta con una amplia trayectoria dentro de Tressis, donde, desde hace cinco años y hasta la fecha, desarrollaba el cargo de analista de renta variable.

Víctor Álvarez es graduado en Economía por la Universidad de Zaragoza y cuenta con un postgrado de Financial Advisor & Markets Operator. Además, posee el certificado EFFAS como analista de medio ambiente, social y buen gobierno corporativo y ha cursado el Programa de Especialización en Valoración de Empresas por el IEB.

En un contexto de mercado donde la geopolítica ha ganado peso, las citas políticas se han convertido en un imprescindible en la agenda de analistas e inversores. En esta ocasión, la atención estará puesta en la celebración del XX Congreso Nacional del Partido Comunista Chino, que comenzará el próximo domingo 16 de octubre, y que llega en un momento económico complicado para el gigante asiático.

Según recordaba esta semana el FMI las perspectivas son complicadas y una China débil no ayuda a mejorar las previsiones. “La economía mundial se debilita aún más y se enfrenta a un entorno históricamente frágil. Las perspectivas siguen estando condicionadas por tres fuerzas. La inflación persistente y creciente, que provoca una crisis del coste de la vida, la invasión rusa de Ucrania y la crisis energética asociada, y la desaceleración económica de China. Para este año, nuestra proyección de crecimiento del PIB mundial se mantiene en el 3,2%, como en la actualización de julio de Perspectivas de la economía mundial. Se prevé que el crecimiento mundial se desacelere hasta el 2,7% en 2023, 0,2% menos de lo previsto en julio. La desaceleración tiene una base amplia”, señalaba Pierre-Olivier Gourinchas, economista jefe del FMI, el pasado martes en Washington, DC.

Las estimaciones de este organismo internacional apuntan a que más de un tercio de la economía mundial se contraerá en 2023, mientras que las tres mayores economías del mundo, Estados Unidos, la zona euro y China, seguirán estancadas. “El martes se publicarán los datos macro de China. Actualmente, el mercado está esperando un débil crecimiento del Producto Interior Bruto (PIB) del 3,3% interanual en el tercer trimestre de 2022. China también hará públicos sus datos de septiembre de producción industrial e inversión en activos fijos, que el mercado espera que sigan mejorando, junto con el crecimiento de las ventas minoristas, en donde se espera un deterioro debido al brote de COVID-19”, indica Christiaan Tuntono, economista de Asia Pacífico de Allianz Global Investors, respecto a China.

En mitad de este estancamiento económico de China, las gestoras internacionales consideran que es el momento de marcar un cambio de rumbo. Por ejemplo, según Diogo Gomes, Senior CRM de UBS AM Iberia, el país hará lo necesario para revertir la caída de su economía. “Sin embargo, esta estabilización de la actividad no tendrá efectos positivos significativos para el resto del mundo, en nuestra opinión. Mientras la política de Covid Cero siga en marcha, la recuperación de China será frágil y estará expuesta a una brusca desaceleración”, afirma Gomes.

Para el FMI uno de los riesgos a la baja a los que se enfrenta el país es que se desencadene una crisis inmobiliaria más profunda en China, lo que podría causar graves tensiones financieras. Según Gomes, “la persistente debilidad del sector inmobiliario ha anulado los impulsos positivos en otras áreas de la economía, como la inversión en infraestructuras, y también ha pesado sobre el sentimiento del inversor. Sin embargo, últimamente ha habido más urgencia en la provisión de estímulos por parte de Pekín. Entre el elevado desempleo juvenil y el boicot al pago de las hipotecas, las preocupaciones sociales y económicas se han entremezclado. Y lo que es más importante, algunas medidas políticas recientes parecen estar más directamente dirigidas a resolver la trampa de liquidez que gira en torno al sector inmobiliario.

“Pero la mayor incertidumbre que pesa sobre China está ligada a la evolución de la política contra la pandemia, que se endureció inexplicablemente el pasado mes de marzo con numerosos confinamientos incluso en presencia de un número reducido de casos. Una decisión que ha generado un impacto dramático en la economía del país y que ha llevado a una drástica revisión a la baja de las estimaciones de crecimiento para el año en curso, ahora igual al +3,3% frente a la estimación del +5,2% formulada a principios de año”, añade, por su parte, Marco Mencini, gestor senior de renta variable de Plenisfer Investments SGR.

Implicaciones para el inversor

La realidad es que el mercado bursátil chino ha experimentado la mayor corrección a la baja de los últimos 18 meses desde la crisis financiera de 2008. Según indican desde Plenisfer Investments SGR, en comparación con el máximo del 16 de febrero de 2021, el índice que representa a la renta variable china, el MSCI China, ha bajado un 55%; sólo el sector de internet ha perdido más de 2 billones de dólares de capitalización bursátil, un descenso que ha penalizado especialmente a los inversores extranjeros, que poseen un tercio de la capitalización del sector.

Para Mancini las oportunidades de inversión en China no han desaparecido, pero ahora más que nunca habrá que mostrarse cauto. “Si bien es cierto que la historia nunca se repite de la misma manera. También es cierto que las valoraciones actuales del índice -igual a 10 veces el ratio precio – beneficio sobre una base ponderada de capitalización- parecen ser de gran interés. Aun así, los inversores prefieren quedarse a una distancia prudente”, afirma.

En opinión de Gomes, para los inversores ha sido difícil para los inversores encontrar el suelo de la actividad china basándose en los anuncios de políticas a lo largo de 2022. “Sin embargo, creemos que el optimismo debe seguir siendo moderado porque consideramos que China será bastante reticente a dar marcha atrás en su política general de enfriamiento de los desequilibrios en el mercado inmobiliario. El estímulo no será tan fuerte como en la expansión que se produjo tras la crisis financiera mundial, en la que la política china dictó las oscilaciones cíclicas de la actividad económica en todo el mundo”, afirma.

Según su visión para el corto plazo, existen dos tipos de riesgos: “Podríamos ver más de lo mismo -un apoyo político insuficiente- por parte de China, lo que respaldaría nuestra visión más positiva sobre la duración global, pero socavaría parte de nuestra tesis alcista sobre las materias primas. Por otro lado, esta ronda de estímulos podría percibirse como bastante potente”.

¿Qué esperar del Congreso?

En opinión de los expertos, estas incertidumbres hacen que los inversores vayan a estar atentos a lo que ocurra este fin de semana. “El Congreso reelegirá a Xi Jing Ping a la presidencia por tercera vez, pero también nombrará a un nuevo primer ministro para sustituir a Li Keqiang, un presidente leal, que se retirará en marzo. El nombramiento de una figura cercana al Presidente, y no menos apegada a él, como Wang Yang o Hu Chunhua, será un claro indicador del favor que Xi Jing Ping -y, en consecuencia, su política actual- goza en la actualidad. Por lo tanto, de este nombramiento podrían surgir los primeros indicios de la dirección que pretende tomar China”, matiza Mancini.

Una visión que coincide con la de Sven Schubert, Senior Investment Strategist de Vontobel, quien matiza que la reunión no solo es importante para el propio Xi Jimping. «Teniendo en cuenta los retos económicos y geopolíticos a los que se enfrenta actualmente China, es probable que el congreso marque la pauta de las políticas económicas en el futuro. Lo más urgente en este momento son los retos económicos. El crecimiento económico bajo el liderazgo del presidente Xi ha sido inferior al de los presidentes anteriores. Desde principios de 2021, la economía china se enfrenta a una desaceleración económica impulsada por el endurecimiento de la política monetaria, el endurecimiento de la regulación y la estrategia dinámica de cero-COVID», explica Schubert.

Según su opinión, a pesar de la relajación de la política monetaria y fiscal desde finales de 2021 y de que el consumo y la producción han tocado fondo en el segundo trimestre de 2022, el país experimentará una recuperación económica poca intensa. «La transmisión de la política monetaria se ve obstaculizada por los estrictos confinamientos provocados por el coronavirus y el grave desplome del mercado inmobiliario, que está paralizando parte del sector financiero. Sin embargo, cada vez hay más indicios de que no sólo está a punto de iniciarse un nuevo ciclo político, sino también un ciclo económico, ya que Pekín ha intensificado recientemente sus esfuerzos en materia de estímulos. Las autoridades se centran cada vez más en estabilizar el mercado de la vivienda, donde se han eliminado las restricciones a los tipos mínimos de las hipotecas y se han reducido los costes de los préstamos hipotecarios. Las rebajas del impuesto sobre la renta de las personas físicas y las medidas para estimular la inversión en capital también se encuentran entre las herramientas políticas anunciadas recientemente», explica.

Por su parte, Robert Gilhooly, Senior Emerging Markets Research Economist en abrdn, pone el acento en que todavía es posible un cambio de rumbo. «El presidente Xi podría anunciar un giro rápido después de consolidar su tercer mandato si se considera que los costes económicos de mantener el enfoque actual son demasiado altos. Pero las decisiones políticas poco agradables, las duras comunicaciones y una población de edad avanzada aparentemente indecisa en cuanto a las vacunas sugieren que los riesgos se inclinan hacia un cambio tardío y una perturbación económica continua. De hecho, la aparición de la recesión en los mercados desarrollados en el segundo trimestre de 2023 puede reducir la voluntad de las autoridades de arriesgarse a una relajación más temprana, ya que trata de ponerse a salvo de la tormenta», argumenta.

Los mercados viven una revolución a diario. Los diferentes escenarios generados por la inflación y las medidas de la Fed para combatirla, la volatilidad de la postpandemia y la guerra en Ucrania colocaron al real estate como una posibilidad de inversión rentable. Sin embargo, en el contexto de las subidas de los tipos de interés por parte de los bancos centrales, los expertos del sector en Miami muestran discrepancias a la hora de la oportunidad de seguir invirtiendo.

Los tipos hipotecarios se dispararon desde el verano pasado en varios puntos del globo, incluido Estados Unidos, y es probable que los costes de los préstamos para la vivienda aumenten aún más debido a las subas de tasas que están efectuando los bancos centrales.

“Las ventas de viviendas han descendido un 40% desde su pico pandémico en EE. UU., y la mitad en el Reino Unido. Estos descensos son significativos para los precios en un futuro próximo, ya que una desaceleración de 10 puntos porcentuales en el crecimiento de las ventas de viviendas tiende a ir seguida de una desaceleración de dos puntos porcentuales en el crecimiento de los precios de la vivienda en unos seis meses”, según estimaciones de una investigación de Goldman Sachs. Pese a este panorama, los precios en Estados Unidos continúan al alza o, al menos, no presentan caídas significativas. Sin embargo, para Goldman Sachs, experimentarán un descenso de punta a punta del 3% en los próximos dos años.

El mercado de la vivienda representa un tercio del índice de precios al consumo y, por tanto, es una parte importante de la elevada inflación que la Fed intenta mitigar. Además, es una gran fuente de riqueza estadounidense susceptible a las medidas de la Fed, dado que los tipos de interés más altos hacen que la compra de viviendas sea menos asequible, lo que frena la actividad inmobiliaria, dice un informe de Alger, socio del Grupo La Française.

Los precios en Miami no dejan de subir

En este contexto, el precio de las viviendas en Miami no ha parado de subir desde que comenzó la pandemia. Los valores de las viviendas en el mercado residencial en Florida han superado ampliamente la subida del resto de Estados Unidos, dijo a Funds Society Mariano Capellino, CEO de Inmsa Real Estate Investments.

“En el último año subió un 30%”, comentó, y luego aclaró que “hay que segmentar, porque no es lo mismo un departamento en Brickell, una vivienda unifamiliar, o un departamento en la playa”.

Para Capellino, los mayores beneficiados fueron los inmuebles “en condominios para primera vivienda, es decir, las casas, condominios cerrados, incluso casas unifamiliares fue donde se vieron más fuertes las apreciaciones”.

Puede acceder al artículo completo a través de este link

Tras la publicación del boletín de inversión trimestral SPDR Sector & Equity Compass, Rebecca Chesworth, estratega senior de renta variable en SPDR ETF, y Anthi Tsouvali, estratega macro senior en state street global markets, presentarán su análisis sobre el comportamiento inversor en sectores y renta variable, además de la evolución del apetito de riesgo de cara al cuarto trimestre.

Los ponentes proporcionarán el análisis de los sectores mejor posicionados para los próximos meses, tanto aquellos con un carácter defensivo, como formas de jugar una posible rotación.

El evento tendrá lugar el miércoles 19 de octubre a las 11 horas.

Si estuviese interesado en participar por favor contacte con Álvaro Hermoso en alvaro_hermoso@ssga.com

Foto cedidaArturo Benito, CEO y cofundador de Impact Bridge.

IE University, a través de Fundación IE, e Impact Bridge han creado la Cátedra Impact Bridge-IE de Emprendimiento Social & Inversión de Impacto para impulsar la investigación académica de calidad para contribuir a la transformación de los problemas sociales y medioambientales actuales.

“El lanzamiento de esta Cátedra enlaza directamente con nuestra visión y valores desde el nacimiento de la compañía. Para la inversión de impacto de calidad, es fundamental entender los complejos cambios sociales que se producen. El rigor y las herramientas que nos ofrece el mundo académico son esenciales para ello”, señaló Arturo Benito, CEO y cofundador de Impact Bridge, durante la presentación de esta iniciativa.

Según explicaron, la Cátedra Impact Bridge-IE tiene por objeto ofrecer, a través de la investigación académica, una visión innovadora del emprendimiento y la inversión, atendiendo a las últimas tendencias en el ámbito del impacto. La investigación se desarrollará en tres líneas principales: los retos sociales y medioambientales del planeta, el potencial estratégico y transformador de inversores comprometidos, y, por último, la medición e integración del impacto con la generación de valor económico.

La cátedra está liderada por Rachida Justo, doctora en Economía y Desarrollo, y autora de numerosos artículos publicados en revistas académicas de máximo prestigio como el Journal of Business Ethics o Entrepreneurship Theory and Practice. A lo largo de su carrera profesional, ha colaborado con organizaciones diversas, como la OCDE, la Comisión Europea o el Ministerio de Igualdad español, entre otras.

“La Cátedra pretende identificar y examinar los principales retos del emprendimiento social y de la inversión de impacto y, basándose en la evidencia científica, proponer modelos innovadores y herramientas prácticas que ayuden a afrontar dichos retos. Nuestra misión consiste establecer un puente entre la academia y la práctica para producir una investigación que contribuya a construir un mundo mejor”, indicó Rachida Justo, PhD., directora de la Cátedra.

Según los promotores, esta alianza entre Impact Bridge, la fundación IE y la IE University comparte el objetivo común de construir un mundo más justo y sostenible y pone de manifiesto el compromiso de ambas instituciones con la sostenibilidad, el emprendimiento social y la generación de un impacto positivo.

El nuevo escenario de la ISR

En opinión de Íñigo Serrat, Managing Partner de Impact Bridge, la colaboración entre el mundo académico y la industria de inversión resulta fundamental en un contexto global de populismo y desprecio por el sistema capitalista. “En un momento en que las encuestas muestran la gran desconfianza que tienen la población hacia los políticos, las empresas y los medios de comunicación, es preciso trabajar juntos y demostrar que hay formas diferentes de abordar los problemas comunes”, argumentó.

Según la experiencia de la gestora, la inversión de impacto puede tender puentes entre el mundo de las ONG y lo que las empresas pueden aportar a su entorno. “Traer lo mejor de las dos partes”, matizó. En esta línea es en la que se mueve la gestora, quien apuesta por la excelencia profesional, el impacto auténtico y de calidad, y la colaboración.

Durante el evento, varios expertos participaron poniendo el foco en los retos que la inversión de impacto y sostenible tiene por delante. Por ejemplo, Silvia Dorado, profesora de la UMass Boston, señaló que es fundamental identificar bien cuáles son los desafíos que hay que atender, así como delimitar sobre aquello que se quiere actuar para poder tener un impacto real. “Además de poner el foco bien y estructurarlo de la forma más efectiva, lo relevante no son nuestras ideas para generar impacto, sino ir recogiendo todos los datos durante la ejecución para conocer bien su impacto real”, añadió.

Por su parte, Saskia Bruysten, cofundadora de Yunus Social Business, señaló que para un mayor desarrollo de la inversión de impacto, es necesario más educación financiera y formación. “Esa formación también tiene que ir acompañada de mayor información, en concreto, de la información no financiera de las empresas. Por ahora tenemos bastante regulación y criterios, como los factores ESG, pero falta que haya cierta homogeneidad en los datos”, reclamó durante su intervención.

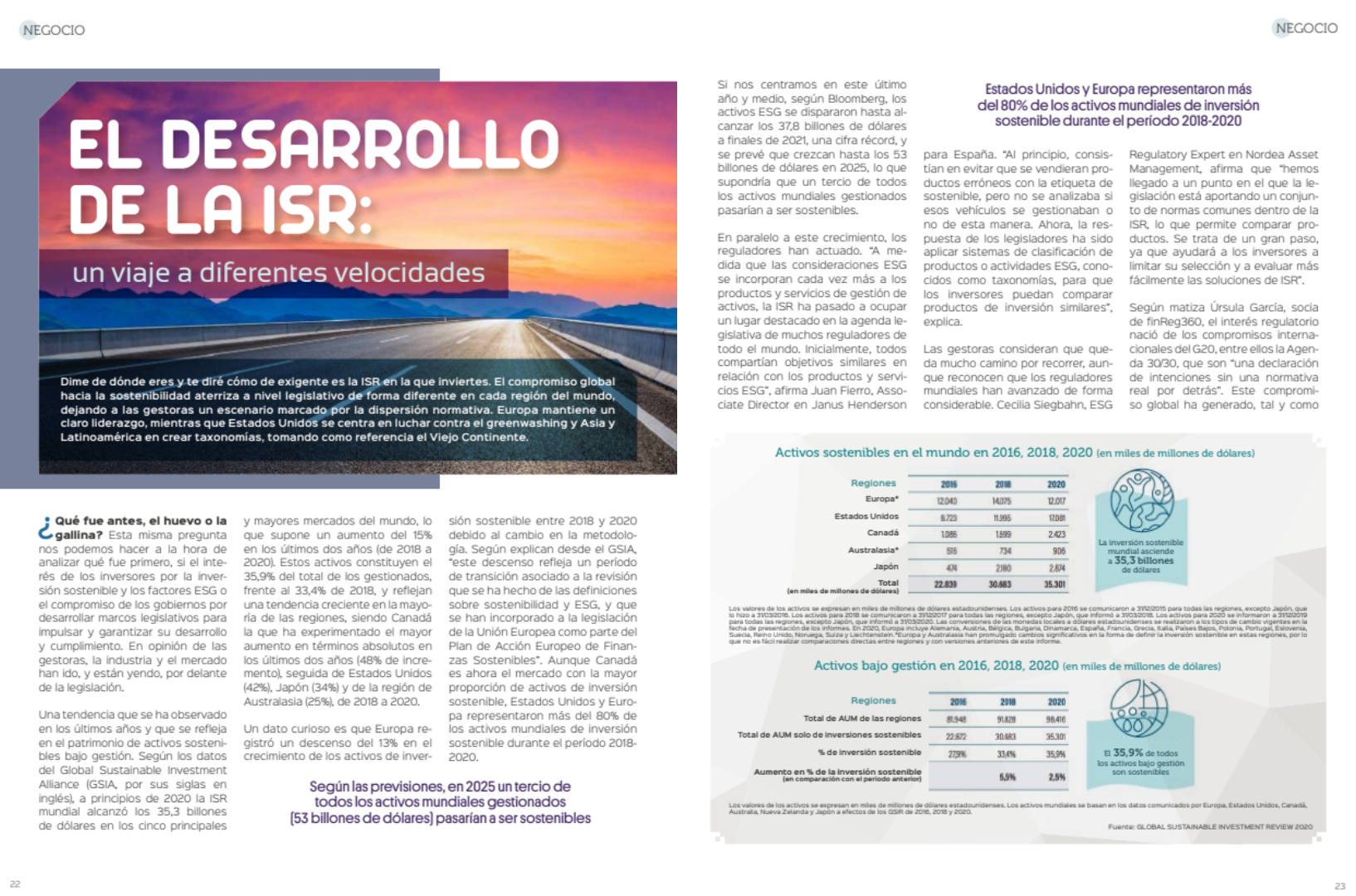

Dime de dónde eres y te diré cómo de exigente es la ISR en la que inviertes. El compromiso global hacia la sostenibilidad aterriza a nivel legislativo de forma diferente en cada región del mundo, dejando a las gestoras un escenario marcado por la dispersión normativa. Europa mantiene un claro liderazgo, mientras que Estados Unidos se centra en luchar contra el greenwashing y Asia y Latinoamérica en crear taxonomías, tomando como referencia el Viejo Continente.

¿Qué fue antes, el huevo o la gallina? Esta misma pregunta nos podemos hacer a la hora de analizar qué fue primero, si el interés de los inversores por la inversión sostenible y los factores ESG o el compromiso de los gobiernos por desarrollar marcos legislativos para impulsar y garantizar su desarrollo y cumplimiento. En opinión de las gestoras, la industria y el mercado han ido, y están yendo, por delante de la legislación. Una tendencia que se ha observado en los últimos años y que se refleja en el patrimonio de activos sostenibles bajo gestión. Según los datos del Global Sustainable Investment Alliance (GSIA, por sus siglas en inglés), a principios de 2020 la ISR mundial alcanzó los 35,3 billones de dólares en los cinco principales y mayores mercados del mundo, lo que supone un aumento del 15% en los últimos dos años (de 2018 a 2020). Estos activos constituyen el 35,9% del total de los gestionados, frente al 33,4% de 2018, y reflejan una tendencia creciente en la mayoría de las regiones, siendo Canadá la que ha experimentado el mayor aumento en términos absolutos en los últimos dos años (48% de incremento), seguida de Estados Unidos (42%), Japón (34%) y de la región de Australasia (25%), de 2018 a 2020.

Un dato curioso es que Europa registró un descenso del 13% en el crecimiento de los activos de inversión sostenible entre 2018 y 2020 debido al cambio en la metodología. Según explican desde el GSIA, “este descenso refleja un período de transición asociado a la revisión que se ha hecho de las definiciones sobre sostenibilidad y ESG, y que se han incorporado a la legislación de la Unión Europea como parte del Plan de Acción Europeo de Finan[1]zas Sostenibles”. Aunque Canadá es ahora el mercado con la mayor proporción de activos de inversión sostenible, Estados Unidos y Europa representaron más del 80% de los activos mundiales de inversión sostenible durante el período 2018- 2020.

Si nos centramos en este último año y medio, según Bloomberg, los activos ESG se dispararon hasta al[1]canzar los 37,8 billones de dólares a finales de 2021, una cifra récord, y se prevé que crezcan hasta los 53 billones de dólares en 2025, lo que supondría que un tercio de todos los activos mundiales gestionados pasarían a ser sostenibles.

Puede acceder al artículo completo a través de este link

Beltrán de la Lastra, exdirector de Inversiones y ex consejero delegado de Bestinver, ha finalizado su periodo de no competencia de dos años con la gestora de Acciona y se ha incorporado a Panza Capital, según publica el diario Expansión.

De la Lastra podría ocupar el cargo de director de inversiones de Panza Capital, entidad puesta en marcha recientemente por su anterior equipo en Bestinver, con Gustavo Trillo, Ricardo Cañete y Maximiano Pablos al frente.

De La Lastra salió de Bestinver en marzo de 202o, cuando Acciona fusionó la gestora con Fidentiis, tras más de cinco años en la entidad.

Panza Capital recibió el visto bueno de la CNMV recientemente para comenzar a operar y está en proceso de formar a su equipo de inversiones, que estará liderado por De La Lastra. Además de Ricardo Cañete -fundador-, la firma ha contratado a Julien García, Carlos Arenillas y Vighnesh Padiachy. El equipo se fortalecerá próximamente, según fuentes del mercado.

En ventas, ha fichado a Álvaro Torres, Carolina Grandes, Borja Maldonado y Rodrigo Ribeiro.

Panza Capital se especializará en fondos de renta variable de estilo value, el mismo tipo de fondos que los directivos gestionaron y comercializaron durante su etapa en Bestinver.

La inversión de impacto implica más que solo los criterios de exclusión en el proceso de inversión. También incluye la intención de crear un impacto social y/o ambiental positivo medible junto con la generación de un retorno financiero.

La inversión de impacto está ganando importancia en todas las clases de activos, incluido el sector del capital riesgo. Sin embargo, el término impacto a menudo se confunde con caridad y filantropía. Por lo tanto, es esencial inspirar y guiar al sector del capital riesgo sobre las oportunidades que ofrece la inversión en empresas de impacto. Con esto en mente, Social Nest Foundation y Casa do Impacto presentan Fi Gathering Lisbon, un encuentro para gestores de fondos de capital riesgo, family offices que son LPs en fondos de capital riesgo, angel investors y personas de alto patrimonio.

Fi Gathering Lisbon tendrá lugar el 31 de octubre, de 15:00h a 17:30h (hora de Lisboa), en la sede Casa do Impacto en Convento de São Pedro de Alcântara (Tv. de São Pedro 8, 1200-432 Lisboa), con el objetivo de inspirar a las personas inversoras de capital riesgo a compartir sus experiencias de inversión en empresas de impacto, guiarles sobre qué es una empresa de impacto, y mostrarles que es posible obtener un rendimiento financiero y, al mismo tiempo, generar un impacto positivo.

Fi Gathering Lisbon es un evento de invitación y las invitaciones son personales e intransferibles. Si deseas asistir a este encuentro, por favor solicita tu entrada aquí.