Gestifonsa, la gestora de fondos de Grupo Caminos, ha lanzado un fondo de renta fija con el objetivo de maximizar la revalorización a 1 de diciembre de 2026 invirtiendo en deuda corporativa.

El principal propósito del fondo es obtener una rentabilidad adecuada en relación con los activos en los que se invierte, considerando las comisiones y el plazo restante hasta el horizonte temporal establecido. De esta forma, los clientes conocerán la rentabilidad del producto al momento de suscribirlo.

La estrategia consiste en adquirir los activos directamente y mantenerlos hasta que se alcance la fecha de vencimiento establecida, si bien existen posibilidades de realizar cambios en las inversiones por motivos de gestión. La duración media estimada de la cartera inicial es de aproximadamente 3,15 años, y se reducirá gradualmente a medida que se acerque la fecha objetivo.

En palabras de Esther Marín, directora de Gestifonsa: «Nos esforzamos por ofrecer productos que se ajusten a las necesidades de nuestros clientes. En este caso ayudándoles a alcanzar sus objetivos financieros a largo plazo con la tranquilidad de conocer la rentabilidad del fondo al momento de su suscripción. Confiamos en que este fondo sea una opción atractiva para aquellos que buscan una revalorización segura y sostenible”.

El producto es contratable de manera presencial a través de la red de oficinas del grupo, así como en las páginas web de Banco Caminos y Bancofar.

Indexa Capital Group debutará en el BME Growth, el próximo 12 de julio, bajo la modalidad de listing, sin emisión de acciones nuevas, a un precio por acción de 10,30 euros, lo que supone una valoración total de las acciones de 150 millones de euros.

Indexa Capital Group es la sociedad matriz de Indexa Capital AV, Indexa Courtier d’Assurance y Bewater Asset Management SGEIC. Fue fundada en 2014 por Unai Ansejo, François Derbaix y Ramón Blanco, expertos con reconocida trayectoria en mercados, inversiones y negocios en internet, y cuenta con asesores de primer nivel como Luis Martín Cabiedes, Luis M. Viceira, Manuel Conthe y Pedro Luis Uriarte.

El asesor registrado de la empresa es Orbyn Capital Markets, mientras que Renta 4 Banco actuará como banco agente y proveedor de liquidez. Los siguientes asesores también han colaborado en el proceso de incorporación: Castañeda Abogados (asesor legal), Bluebull (valoración independiente), Grant Thornton (auditoría de las cuentas consolidadas), Devesa y Calvo (due diligence legal), BDO Auditores (due diligence financiera). El coste de esta salida a BME Growth, se cifra por Indexa Capital en 141.000 euros más IVA, sin contar con los costes internos, y el coste recurrente está estimado en un importe similar, de 130.000 euros anuales más IVA.

Indexa Capital AV supone el 97 % de la facturación del grupo, es el gestor automatizado independiente líder en España, con un volumen gestionado o asesorado de más de 1.700 millones de euros, de más de 64.000 clientes. Indexa Courtier d’Assurance SAS es la filial constituida en 2023 para la comercialización de seguros de vida-ahorro en Francia. Bewater Asset Management SGEIC es la gestora de fondos de inversión colectiva de tipo cerrado (FICCs) líder en España.

Unai Ansejo, consejero delegado de Indexa Capital Group, señala con motivo de este hito: “Consideramos que salir al BME Growth es el paso oportuno para poder seguir ofreciendo los mejores servicios a nuestros clientes a largo plazo y pasar luego, cuando nuestra valoración lo permita, al mercado continuo. También esperamos que nuestro crecimiento nos permitirá entrar a formar parte de cada vez más índices y, por qué no, acabar incluso formando parte de algunos en los que están invertidas las carteras de nuestros clientes en el largo plazo».

Las razones principales por las cuales Indexa Capital Group ha decidido dar este paso, según destaca Ansejo, son tres: “Primero, que la negociación en el segmento BME Growth aportará a la sociedad un plus de notoriedad y de confianza con sus clientes, fortaleciendo sus relaciones con organismos públicos, agentes financiadores, clientes y proveedores; segundo, ofrecer una mayor liquidez a los accionistas que deseen vender parte de sus acciones y una mayor facilidad de inversión a los inversores que deseen comprar acciones y; tercero, conseguir una mayor capacidad de financiación y flexibilidad de la misma con un menor coste de capital de cara, principalmente, al crecimiento inorgánico previsto por el grupo».

Abante sigue dando pasos para consolidar su crecimiento y ampliar capacidades en todos sus equipos con la contratación de 40 profesionales en julio. Estas nuevas incorporaciones se suman a las 14 personas que la entidad de asesoramiento financiero y gestión de patrimonios ha incorporado entre enero y junio de este año, de forma que la plantilla total supera ya las 300 personas.

Como cada año, el grueso de las contrataciones se ha llevado a cabo en el equipo comercial. En concreto, son 33 las personas que se incorporan al área de consejeros financieros para las oficinas de Madrid -donde se encuentra la sede-, Barcelona, Zaragoza, Pamplona, Bilbao, Sevilla y Málaga. De esta forma, el equipo de consejeros financieros de Abante cuenta ya con 107 profesionales. También se han reforzado los equipos de Desarrollo de negocio, Asesoramiento patrimonial, Asesoramiento corporativo, Asesoramiento inmobiliario, Servicios centrales y de gestión de activos.

“En Abante siempre hemos apostado por las personas jóvenes y por formar a nuestros equipos para que puedan crecer y desarrollar su carrera profesional con nosotros. Desde nuestros orígenes hemos tenido claro que para ayudar de verdad a nuestros clientes debíamos tener la estructura adecuada y el mejor equipo. Queremos que las personas que inician su carrera profesional en Abante puedan llegar a ser socios de la compañía, como es el caso de muchos de los socios actuales”, explica Santiago Satrústegui, presidente de la entidad.

El modelo de Abante, basado en la independencia como valor diferencial, tiene una estructura de partnership, en el que la mayoría del capital pertenece a los socios profesionales que tienen dedicación exclusiva, lo que garantiza el compromiso y la alineación en el largo plazo del proyecto con los clientes. En la actualidad, el equipo ejecutivo de Abante está formado por 32 socios y, de los 113 empleados que forman parte de la carrera profesional, la compañía cuenta con 39 asociados, 31 subdirectores y 11 directores. Del total de la plantilla, el 57% son hombres y el 43% son mujeres.

Desde que en 2009 se pusiera en marcha el plan de crecimiento, Abante, que acaba de cumplir 21 años, ha ido ampliando su plantilla año tras año. Un incremento en el número de empleados que se ha producido de la mano de la expansión que ha experimentado la compañía en los últimos años, que ha ampliado y desarrollado sus capacidades de servicio y gestión para poder dar un servicio más global y completo a sus clientes. Así, la entidad, que en abril presentó su proyecto inmobiliario, ha triplicado el patrimonio gestionado y asesorado en los últimos cinco años, hasta superar los 11.000 millones de euros, de más de 11.300 clientes, en nueve oficinas distribuidas por la geografía española.

Las nuevas incorporaciones comenzarán a lo largo del mes de julio a recibir formación interna específica en asesoramiento financiero, con el objetivo de obtener en diciembre la certificación de European Financial Advisor (EFA) de la asociación europea EFPA (European Financial Planning Association), un título que reconoce la idoneidad profesional para poder desarrollar las tareas de consejo, gestión y asesoramiento financiero.

Abante tiene, desde su nacimiento, un claro compromiso con la formación. Por eso, todas las personas que se incorporan cada año al proyecto reciben esta formación específica que se va ampliando con el objetivo de obtener los conocimientos técnicos necesarios para dar el mejor asesoramiento financiero al cliente. La formación que reciben los empleados es continua y se adapta a la regulación, a los cambios normativos y fiscales, así como a las necesidades de los clientes. En 2023, cerca de 60 personas de diferentes perfiles y equipos se están preparando para obtener el título de European Financial Planner y el de European Financial ESG Advisor.

En su compromiso por la formación y por fomentar la educación financiera entre los más jóvenes, Abante puso en marcha a comienzos de año un ciclo formativo que se ha desarrollado en los últimos meses en distintas universidades españolas, además de en el Auditorio de Abante en Madrid. El ciclo Aula Abante constaba de diferentes sesiones para acercar la actividad del asesoramiento financiero y patrimonial y de la gestión de activos a los estudiantes de grado y a los alumnos de máster.

Junto con la invasión a Ucrania, uno de los grandes temas que se ha instalado en nuestra sociedad es el precio de la energía, lo que sin duda ha sido uno de los grandes impulsores de la ola inflacionista del último año y medio.

Los diferentes paquetes de sanciones a Rusia nos han obligado a buscar alternativas energéticas al gas y petróleo, en algunos casos ampliando el suministro de terceros proveedores, en su mayoría Estados Unidos, o bien buscando nuevas fuentes más allá de estas.

Junto a esta situación crítica, la preocupación por el cambio climático y la búsqueda de un modelo productivo más comprometido con la sostenibilidad y los retos medioambientales a los que nos enfrentamos han llevado a buscar y potenciar las energías limpias y renovables.

En este contexto, no es de extrañar que, desde el inicio del pasado año hasta hoy, entre las categorías VDOS de fondos de inversión más destacadas por rentabilidad nos encontremos con la sectorial de Energía, con una rentabilidad media ponderada de un 6,01%, siendo ésta de un 7,82% en lo que llevamos de 2023.

Con el foco en los fondos más destacados en el año con divisa euro, vemos cómo los fondos de artículo 9 SFDR, aquellos que cuentan con objetivo de inversión sostenible, se encuentran entre los más destacados. En concreto, entre los 10 fondos más rentables, siete de ellos son artículo 9, dos fondos son artículo 8 y solo uno de ellos no integra criterios ASG en su política de inversión.

Entre ellos, destaca el Polar Capital Smart Energy en su clase I de capitalización en euros, con una rentabilidad en el año de un 15,72%. Gestionado por Thiemo Lang, este fondo artículo 9 SFDR trata de invertir en empresas de todo el mundo que ofrezcan soluciones y servicios tecnológicos orientados a la descarbonización del sector energético mundial, invirtiendo en toda la cadena de valor de la energía no contaminante.

Como consecuencia del objetivo de inversión sostenible del fondo, contribuye a los siguientes Objetivos de Desarrollo Sostenible de las Naciones Unidas: energía asequible y limpia (ODS 7), industria, innovación e infraestructura (ODS 9), ciudades y comunidades sostenibles ( ODS 11), producción y consumo responsables (ODS 12) y acción por el clima. Entre sus estrategias aplicadas, cabe destacar la exclusión de activos no alineadas con el objetivo de inversión sostenible, así como la de sesgo positivo de integración. Entre sus principales posiciones en cartera, cabe destacar Marvell Technology (5,90 %), ON Semiconductor (5,30 %) y Lattice Semiconductor (4,60 %).

Con una rentabilidad de un 12,89% en el año le sigue el RobecoSam Smart Energy Equities en su clase X en euros. El fondo está gestionado por Roman Boner y Michael Studer de forma activa, invirtiendo en empresas de todo el mundo que ofrecen tecnologías para producción y distribución de energías limpias, infraestructuras de gestión de la energía y eficiencia energética. La selección de estos valores se basa en el análisis por fundamentales. El objetivo del fondo es superar el rendimiento del índice MSCI World Index TRN.

El fondo tiene como objetivo la inversión sostenible en el marco del artículo 9 SFDR, fomenta la descarbonización del sector energético mundial invirtiendo en fuentes de energía limpias, productos e infraestructuras de consumo energético eficiente y electrificación de los sectores industrial, de transporte y de calefacción. Para ello, invierte en empresas que promueven los siguientes Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS): Objetivo de energía asequible y no contaminante; trabajo decente y crecimiento económico; industria, innovación e infraestructura; ciudades y comunidades sostenibles; y acción por el clima. Además, tiene la capacidad de mantener un diálogo activo con las empresas para motivar a estas empresas a mejorar su contribución a los ODS.

El tercer fondo de este particular ranking es el BGF Sustainable Energy en su clase I2 en euros, con un 9,52% en lo que llevamos de 2023. Gestionado por Alastair Bishop y Charles Lilford, invierte a escala mundial al menos el 70% de sus activos totales en valores de renta variable de empresas que operan en energías alternativas y tecnologías de la energía, incluyendo: tecnología de energías renovables; promotores de energías renovables; combustibles alternativos; eficiencia energética; modernización energética e infraestructuras.

Se trata igualmente de un fondo artículo 9 SFDR entre cuyas estrategias ASG encontramos la exclusión de empresas encuadradas en sectores del carbón y bienes fungibles; exploración y producción de petróleo y gas; y petróleo y gas integrados, a la par que adopta un enfoque de inversión sostenible de máxima calidad, lo que significa que el fondo selecciona a los mejores emisores (desde una perspectiva ESG) para cada sector de actividad relevante.

La inversión con criterios ASG se está convirtiendo en un motor relevante siendo no pocas las categorías en las que vemos entre los más destacados por rentabilidad fondos con estos criterios. Y sin duda, la inversión en energía es una de las que más potencial ofrece a los inversores ante los retos de transformación a los que se enfrenta.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS

Legal & General Investment Management (LGIM) ha ampliado este año el alcance del Compromiso de Impacto Climático, responsabilizando a más empresas que nunca mediante sanciones de voto e inversión. Un paso que la firma da, a medida que se estrecha el margen para limitar el calentamiento global a 1,5 grados. Animar a las empresas a abordar el cambio climático y la transición hacia emisiones netas de carbono cero es uno de los propósitos que se marca LGIM es uno de los puntos que se abordan en la séptima edición del Compromiso de Impacto Climático.

En la actualidad, LGIM evalúa a más de 5.000 empresas de 20 sectores críticos para el clima, lo que supone un avance significativo con respecto a las cerca de 1.000 empresas de 15 sectores incluidas en el Compromiso de Impacto Climático del año pasado. Como resultado de este enfoque ampliado, LGIM ha identificado 299 empresas a través de su análisis cuantitativo que reúnen las condiciones para ser sancionadas en la junta general de accionistas por no cumplir sus normas mínimas para abordar el riesgo climático.

Además de su evaluación cuantitativa, la gestora ha llevado a cabo contactos más específicos y directos con 105 empresas «impulsoras del cambio», lo que supone un aumento del 75% respecto a las 60 empresas identificadas en 2021. Estas empresas se eligen por su tamaño y su potencial para impulsar la acción por el clima en sus sectores. El compromiso suele ser anual, ya que LGIM fomenta el cambio, con consecuencias que incluyen sanciones de voto y, para los fondos aplicables, desinversiones.

LGIM aplicará sanciones de voto contra 43 de estas empresas, incluidas las que figuran en la lista de desinversión; un total de 12. Estas empresas son AIG, China Construction Bank, China Resources Cement, Exxon Mobil, Hormel, Industrial Commercial Bank of China, Invitation Homes, KEPCO, Loblaw, MetLife, PPL y Sysco.

De igual modo, la gestora también ha anunciado otras dos desinversiones en empresas que incumplen sus normas sobre el clima –Air China y COSCO Shipping Holdings-, con lo que el número total de empresas incluidas en la lista de desinversiones de LGIM asciende a 14.

La empresa China Mengniu Dairy se ha reincorporado al grupo, tras un compromiso directo, a través de la publicación de una política de deforestación, donde se ha comprometido a la neutralidad de carbono para 2050 y ha cumplido las líneas rojas de LGIM.

En relación con el Compromiso de Impacto Climático de este año, Michael Marks, director de gestión de inversiones de Legal & General Investment Management, declaró que a medida que se estrecha la ventana para lograr un resultado de 1,5C en 2050, «la necesidad de una mayor acción por parte de las empresas es cada vez más urgente». En este punto, reseñó que «las empresas que actúan con demasiada lentitud están contribuyendo al riesgo sistémico» y exhortó a que los inversores «desempeñen su papel, ampliando y profundizando el alcance de su compromiso climático, y animando a las empresas a ampliar sus ambiciones y reducir las emisiones en el mundo real», para concluir que «esto es lo que está haciendo LGIM».

«Desde la lucha contra los grupos de presión climáticos hasta la incorporación del riesgo para la biodiversidad, nuestras expectativas respecto a las empresas son cada vez mayores: un progreso insuficiente representa un reto sistémico que seguiremos desafiando a través de las herramientas a nuestra disposición, incluidas la desinversión y las sanciones de voto», sentencia Marks.

Michelle Scrimgeour, consejera delegada de Legal & General Investment Management, se refirió a la necesidad de abordar con urgencia el cambio climático, ya que «nunca ha habido un momento más importante para abordar el reto del cambio climático, que define a toda una generación. Y, sin embargo, tras un año de agitación geopolítica y económica, los esfuerzos mundiales para impulsar la transición energética están flaqueando. Creemos que los responsables políticos, los inversores y los líderes de la industria deben utilizar todas las herramientas legítimas a su alcance para mitigar el riesgo sistémico que plantea el cambio climático. Todos los componentes de la economía mundial deben adaptarse».

Scrimgeour añadió que «como inversor responsable, nos corresponde señalar claramente a las empresas en las que invertimos las medidas que esperamos que adopten para mejorar las normas del mercado. Iniciativas como nuestro Compromiso desempeñan un papel clave en esta actividad y demuestran cómo pretendemos cumplir nuestro propósito: crear un futuro mejor a través de la inversión responsable. En esta coyuntura crítica, es imperativo que todos demos un paso adelante. El cambio aún es posible si actuamos ahora. El mundo tiene los medios; sólo hace falta voluntad».

El compromiso se amplía para incorporar el riesgo para la biodiversidad y la actividad de los grupos de presión climáticos

Además de ampliar la escala de su compromiso, LGIM ha incrementado las expectativas que lo sustentan, centrándose más en el vínculo entre la biodiversidad y las estrategias de balance cero, así como en las actividades de presión sobre el clima.

Las expectativas de LGIM para las empresas «dial-mover» incluyen ahora el establecimiento de objetivos completos y certificados de emisiones netas cero, así como que cada empresa revele si la remuneración de sus ejecutivos está alineada con los objetivos de emisión a corto y/o medio plazo de la empresa. Además, las empresas deben comunicar las medidas e inversiones incluidas en su plan para alcanzar un balance neto nulo y para cumplir con el requisito del entorno político del Acuerdo de París, LGIM ha establecido una «línea roja» para todos los sectores sobre la divulgación de las actividades de los grupos de presión climáticos, incluida la pertenencia a asociaciones comerciales, y explicando qué medidas tomará si la estrategia de la empresa no está alineada con un escenario de 1,5°C.

LGIM subraya la importancia de luchar contra la pérdida de biodiversidad y naturaleza, y de integrar las implicaciones sociales, a la hora de conseguir un camino creíble hacia el cero neto En los sectores con un vínculo claro entre biodiversidad y estrategias de balance cero, las empresas deben evaluar sus impactos y dependencias con vistas a gestionar el riesgo, así como a mitigar y revertir los impactos negativos. Del mismo modo, para sectores en los que la transición podría tener implicaciones sociales directas, LGIM espera que las estrategias de descarbonización de las empresas incorporen una perspectiva de «transición justa».

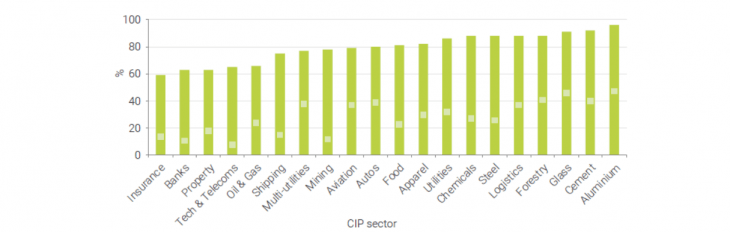

A pesar de los beneficios récord del petróleo y el gas, más de un tercio de las empresas del sector no cumplieron las normas mínimas y la mayoría no tenían objetivos de emisiones suficientemente ambiciosos.

Los sectores bancario, de seguros e inmobiliario también han sido señalados como rezagados a la hora de fijar y cumplir ambiciosos objetivos de reducción a cero. LGIM señala que estas industrias tienen el poder de liderar la reasignación de capital y desvincular el crecimiento económico de las emisiones de carbono.

% de empresas con normas mínimas por sector y las que tienen objetivos ambiciosos de emisiones de GEI

Se amplía la lista de sectores «críticos para el clima»

El número de sectores «críticos para el clima» ha aumentado de 15 a 20, incluyendo ahora la silvicultura y el papel y la pasta de papel, el aluminio, el vidrio, la logística y los servicios múltiples. En consecuencia, estas empresas deberán cumplir normas más estrictas y adoptar medidas más urgentes. No obstante, LGIM señala que algunos de estos sectores recientemente incluidos, como el aluminio, el vidrio y la silvicultura, van a la cabeza en cuanto a la escala de su ambición y el cumplimiento de las normas mínimas de LGIM.

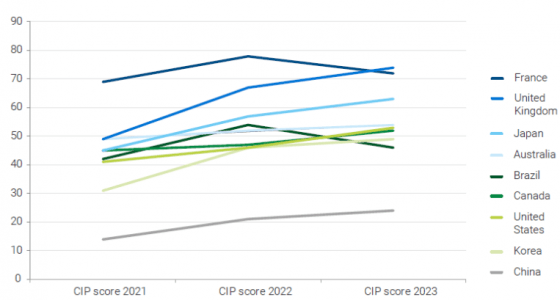

Europa y el Reino Unido, a la cabeza en objetivos climáticos, con mejoras en Asia

Aunque el Reino Unido y Francia siguen a la cabeza, las empresas coreanas y chinas son las que han experimentado las mejoras más significativas. Japón también experimentó una notable mejora entre 2021 y 2023. Por su parte, EE.UU. ha mejorado su puntuación media año tras año. Sin embargo, el progreso sigue siendo uno de los más lentos en comparación con otras geografías.

Calificaciones medias históricas del PIC en países seleccionados (2021-2023)

LGIM ha seguido registrando tasas de respuesta positivas a sus compromisos directos globales, con una tasa de respuesta del 80% este año por parte de sus empresas de marcación, frente al 78% en 2022.

Las empresas de los mercados emergentes (incluidos China, India y Malasia) fueron menos receptivas a la petición de LGIM de comprometerse en cuestiones climáticas. De las 21 empresas que no respondieron, 13 (62%) pertenecían a mercados emergentes. Cuando las empresas no responden a las peticiones de compromiso, la firma evalúa su rendimiento utilizando la información pública de la empresa y fuentes externas.

Los asesores y gestores patrimoniales europeos siguen teniendo dificultades para garantizar que los procesos de idoneidad del inversor cumplan con la normativa MiFID II, según advierten los expertos en finanzas conductuales de Oxford Risk. La experiencia de la firma, que trabaja con las principales empresas de asesoramiento de toda Europa, le permite identificar las mejores prácticas de cumplimiento de la normativa MiFID II y cuántas empresas se arriesgan a tener problemas con el regulador y los clientes por no seguir estas mejores prácticas.

Ha emitido su advertencia a raíz de las orientaciones adicionales del regulador europeo ESMA, que destacan la necesidad de mejoras en la forma en que la legislación se está aplicando actualmente a las evaluaciones de idoneidad de los inversores, centrándose en lo que las empresas están pasando por alto.

Oxford Risk afirma que observa «mucha confusión» por parte de las empresas de asesoramiento y que, en algunos casos, las grandes firmas están pidiendo a los clientes que firmen su propio nivel de riesgo, a pesar de que la legislación lo prohíbe específicamente. Las últimas directrices de ESMA sobre determinados aspectos de los requisitos de idoneidad de MiFID II, publicadas en abril, ponen de relieve que los requisitos para tener en cuenta las preferencias de sostenibilidad de los inversores son los que se aplican de forma más incoherente, afirma Oxford Risk.

Otros errores

Otros errores comunes que observa Oxford Risk incluyen confundir la tolerancia al riesgo con el nivel de riesgo adecuado para los inversores, y no combinar la capacidad de riesgo y la tolerancia al riesgo a la hora de determinar la idoneidad general. Los asesores y gestores patrimoniales también suelen medir incorrectamente los objetivos y horizontes temporales en relación con una inversión y no con el inversor.

Además, los asesores y gestores patrimoniales no suelen medir las preferencias del inversor de forma sólida y científica, al tiempo que confunden poseer o no poseer inversiones con tener conocimientos y experiencia relevantes para la experiencia inversora.

A Oxford Risk le preocupa que las empresas no evalúen las preferencias de idoneidad con suficiente profundidad y subraya la necesidad de evaluar las preferencias de forma más detallada que con simples preguntas de sí o no.

James Pereira-Stubbs, director general de Clientes de Oxford Risk, afirmó que la lista de requisitos de MiFID II «puede ser larga, pero la clave para entender las soluciones es sencilla: todo gira en torno al conocimiento del cliente». Por ello, para cumplir con «el espíritu y la letra de la ley» es necesario trabajar «una mejor comprensión de la situación financiera, psicológica y emocional del cliente; una mejor demostración de estos conocimientos; y una mejor presentación a los clientes de cómo estos conocimientos coinciden con las inversiones adecuadas para ellos». Con estas medidas, además, «los clientes se comprometen más, los activos crecen más y la retención aumenta», según Pereira-Stubbs.

El experto es partidario de «tomarse un respiro para considerar cómo se pueden cumplir mejor estos requisitos en el contexto de la intención general de la legislación puede reportar enormes dividendos tanto a los asesores como a sus clientes. Desafortunadamente, vemos que muchos bancos recurren a un ejercicio de comprobación de casillas que conduce a una falta de cumplimiento y a los inversores en soluciones equivocadas».

Oxford Risk insta a los gestores de patrimonios a abordar adecuadamente las preferencias de sostenibilidad de los clientes con la adopción de las mejores prácticas y una metodología que se adhiera a la normativa MiFID II. Los gestores de patrimonios deben ser conscientes de que, si bien las preferencias de sostenibilidad a corto plazo pueden cambiar con el tiempo, una evaluación adecuada de la sostenibilidad del cliente debe captar con precisión las preferencias a largo plazo, eliminando la necesidad de exclusiones innecesarias y operaciones en curso que pueden afectar negativamente al rendimiento de la cartera del cliente.

Las herramientas de idoneidad y sostenibilidad de Oxford Risk, basadas en estudios de comportamiento líderes en el mercado, siguen evolucionando, proporcionando una sólida base científica a las cuestiones de hasta qué punto es adecuada la inversión sostenible y qué proporción de los activos debe destinarse a causas específicamente medioambientales.

La empresa, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a ayudar a sus clientes a tomar las mejores decisiones financieras frente a la complejidad, la incertidumbre y los sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado.

La firma considera que la mejor solución para cada inversor debe basarse en una visión holística que combine medidas estables y precisas de la tolerancia al riesgo, una comprensión de sus circunstancias financieras generales, y conocimientos y experiencia. Las evaluaciones del comportamiento de la personalidad financiera ofrecen a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para cualquier posible ansiedad que pueda surgir. Esto debería utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera, según señalan desde Oxford Risk.

BNP Paribas Asset Management ha recibido la autorización del Banco Central de Irlanda para BNP Paribas Easy ICAV (vehículo irlandés de gestión colectiva de activos) y ha lanzado su primer subfondo, el BNP Paribas Easy S&P 500 ESG UCITS ETF. El fondo, que es el primer ETF irlandés de la gestora, está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y cotizará en Euronext Dublin, Euronext Paris y Deutsche Börse Xetra. Está previsto que también cotice en Borsa Italiana, SIX Swiss Exchange y London Stock Exchange.

El BNP Paribas Easy S&P 500 ESG UCITS ETF replica el rendimiento del índice S&P 500 ESG, índice estadounidense ponderado por capitalización de mercado que mide el rendimiento de las empresas con un enfoque que le permite seleccionar dentro de cada sector los emisores con las mejores prácticas ESG (best-in-class). Con un universo de inversión inicial formado por los componentes del índice S&P 500, el S&P 500 ESG aplica ciertas exclusiones y restricciones. Así, quedan excluidas aquellas compañías que no cumplen lo establecido en el Pacto Mundial de las Naciones Unidas, aquellas consideradas conflictivas por el Comité del índice S&P y las que no cuentan con una puntuación ESG de S&P DJI.

El índice S&P 500 ESG, que fue lanzado en 2019 y realiza un reequilibrio anual el último día hábil de abril, incluye aproximadamente 300 de los 500 componentes del índice principal (S&P 500). En relación con dicho índice principal, los sectores más sobreponderados son actualmente el tecnológico y el de consumo discrecional, y los más infraponderados son los de la energía, los suministros públicos y la industria. El índice S&P 500 ESG ha batido al S&P 500 en los últimos cinco años, con un nivel similar de volatilidad y con una mejora de la puntuación ESG y la eficiencia de carbono5.

Los ETFs de renta variable estadounidense han gozado de especial popularidad entre los inversores europeos, que han mostrado preferencia por la exposición a los índices, ya que, históricamente, a los gestores activos les ha resultado complicado superar al mercado estadounidense. El valor de los ETF de renta variable en Europa asciende a más de 1 billón de dólares. Los ETFs de renta variable estadounidense representan el 33%, por delante de los de renta variable global (27%) y los de renta variable europea (25%).

El BNP Paribas Easy S&P 500 ESG UCITS ETF es el primer ETF de BNP Paribas Asset Management que replica el índice S&P ESG, y se gestionará de conformidad con la política de voto y de buen gobierno de la gestora, que ejercerá su derecho al voto en todas las posiciones subyacentes. BNP Paribas Asset Management es una gestora pionera en ETFs temáticos sostenibles. En 2008 lanzó el primer ETF con bajas emisiones de carbono, y también ha sido la primera en lanzar ETF de economía circular, economía azul, infraestructuras ESG y bienes inmuebles cotizados sostenibles.

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, señaló que la autorización de BNP Paribas Easy ICAV «permitirá ampliar nuestra oferta de ETF en países que favorecen la inversión en ETF irlandeses como puede ser Reino Unido, Suiza, Holanda y los Países Nórdicos. Además, el lanzamiento del primer ETF domiciliado en Irlanda, BNP Paribas Easy S&P 500 ESG UCITS ETF, es un hito importante en el desarrollo de nuestra gama de ETF sostenibles».

La Banque Postale ha anunciado que LBP AM ha completado la adquisición del 100 % del capital social de La Financière de l’Échiquier (LFDE), una de las principales gestoras independientes de fondos en Francia. La operación ha sido aprobada por la Autoridad de los Mercados Financieros y la Autoridad de Competencia de Francia.

Con unos activos totales de 67.000 millones de euros a finales de 2022 y tres marcas, LBP AM, Tocqueville Finance y LFDE, el nuevo grupo crea un actor de relevancia en la gestión de convicción y las finanzas sostenibles en Europa.

La oferta de productos del nuevo grupo, que se beneficia de la complementariedad de las estrategias de sus marcas, le permite ofrecer una gama ampliada de productos abiertos y soluciones específicas tanto en activos cotizados (acciones, multiactivos y renta fija de retorno absoluto) como no cotizados (capital riesgo y deuda corporativa, inmobiliaria y de infraestructuras) a todas las tipologías de clientes.

Este nuevo grupo se distingue operar en el segmento de las finanzas sostenibles, una especialización fundamentada en herramientas y enfoques metodológicos complementarios. Así, la oferta cuenta con una amplia gama de productos de ISR e impacto y aporta soluciones a medida a las necesidades específicas de los clientes en la dimensión ASG.

La vocación de este proyecto es acelerar la distribución entre los clientes institucionales, wholesale y privados, así como los asesores de gestión de patrimonios. Esta estrategia de desarrollo se apoyará en los canales de distribución de las tres entidades en Francia y en la presencia que LFDE ha establecido en Europa, donde tiene presencia en Alemania, Austria, Bélgica, Luxemburgo, Suiza, Italia, España y Portugal.

Con el apoyo de La Banque Postale y Aegon Asset Management como accionistas de LBP AM, este proyecto disfruta de un compromiso y de unos medios constantes que permitirán responder a los retos del sector de la gestión de activos y garantizar un crecimiento sólido a largo plazo.

Proyecto de fusión entre Tocqueville Finance y LFDE en 2024

Las múltiples complementariedades de Tocqueville Finance y LFDE constituyen potentes motores de desarrollo y llevan a contemplar la fusión de Tocqueville Finance y LFDE, dentro de esta última, a comienzos de 2024. Esta combinación dará lugar al nacimiento de un actor de la gestión de convicción líder en Europa que desarrolla estrategias de renta variable de alto valor añadido y en todos los segmentos del mercado, con medio centenar de gestores y analistas dirigidos por los respectivos directores de inversiones de LFDE y Tocqueville Finance.

Emmanuelle Mourey, presidente del Consejo de Administración de LBP AM, señaló que esta adquisición «responde al objetivo estratégico de LBP AM de acelerar su crecimiento en Francia y Europa ofreciendo una gestión de convicción en todo el espectro de activos cotizados y no cotizados y manteniéndose a la vanguardia de las finanzas sostenibles». Mourey añadió que «el enfoque emprendedor que fundamenta la identidad de LFDE como boutique de gestión centrada en los clientes completará el gran dinamismo comercial del que han hecho gala LBP AM y Tocqueville Finance durante estos últimos años».

Bettina Ducat, directora general de LFDE, declaró que esta transformación de LFDE «marca un cambio de dimensión», en tanto que «la gestión de convicción y concentrada de nuestra firma se beneficiará de un impulso adicional que nutrirá su espíritu emprendedor. Este proyecto y sus accionistas también permite consolidar nuestras competencias en ASG. Esta fusión de conocimientos y experiencias con Tocqueville Finance crea un campeón europeo plenamente capaz de responder ante los retos de la gestión de activos, una industria con un fuerte potencial de crecimiento, sobre todo en finanzas sostenibles».

Por su parte, Philippe Heim, presidente del Consejo de Administración de La Banque Postale, explicó que la adquisición de La Financière de l’Echiquier «va a consolidar, en torno a LBP AM, nuestra plataforma de gestión de activos para acelerar el crecimiento de esta actividad estratégica de nuestro grupo en Francia y los mercados internacionales. Después de adquirir el 100 % de CNP Assurance en junio de 2022, esta nueva operación da buena muestra de cómo estamos transformando y acelerando la diversificación del grupo La Banque Postale, uno de los nuevos líderes del mercado de bancaseguros en Europa. La combinación de las fortalezas de LBP AM, Tocqueville Finance y LFDE, gracias a la complementariedad de sus negocios y su presencia geográfica, va a alumbrar un líder de la gestión de convicción y las finanzas sostenibles en Europa».

Stéphane Vidal, presidente de Groupe Primonial, declaró que «se abre una nueva página para La Financière de l’Échiquier, que, después de cinco años de fructífera colaboración dentro de Groupe Primonial, se integra en Groupe La Banque Postale. Primonial seguirá vinculado a LFDE por los acuerdos comerciales existentes. Estoy muy satisfecho por ver cómo esta fantástica empresa sigue su camino dentro de un ecosistema empresarial aún más favorable para su desarrollo. Estamos realmente orgullosos del camino que hemos recorrido juntos y los empleados de Groupe Primonial se unen a mí para dar las gracias a los directivos y los profesionales de LFDE y desearles lo mejor para el futuro».

Durante los dos trimestres anteriores, mis compañeros y yo hemos estado intentando navegar a nuestra manera la “policrisis”, la confluencia de presiones que creemos que podrían obligar a los bancos centrales a un ajuste excesivamente duro, desencadenando recesiones agudas. Esa policrisis ha dejado ahora a los mercados oscilando entre la resiliencia y la fragilidad: con liquidez abundante y mercados laborales robustos por una parte, pero con efectos de la política monetaria que han llegado con retraso y condiciones de crédito más duras por el otro.

Nuestra previsión para el tercer trimestre destaca tres temas clave que esperamos que dominarán todo el trimestre. El primero se llama “resiliencia ahora, fragilidad más tarde”.

La “recesión más anticipada de la historia” aun no ha llegado. El exceso de ahorro acumulado durante la pandemia, así como las continuas tensiones en los mercados laborales, hacen que las condiciones financieras estén tardando más de lo previsto en hacer mella. Pero esa recesión llegará cuando los efectos retardados de las políticas acaben por hacerse sentir. Resistir ahora es sembrar la semilla de la fragilidad para más adelante.

Pensamos que el resultado más probable será una recesión cíclica, en la que el desempleo en EE.UU. suba hasta el 4,4%- 6,5% a lo largo de los próximos doce meses. Un soft landing ahora parece inalcanzable.

Hemos llamado al segundo tema “la larga partida de China”. Tras un inicio fulgurante, la recuperación de China tras el final de su política covid-cero está decepcionando a los inversores. Las estimaciones de beneficios van a la baja, el desempleo juvenil está en máximos históricos y los consumidores chinos no han reanudado su afán de gasto.

Esto no significa que la recuperación de China se haya agotado. Quizás no sea una sorpresa que la confianza del consumidor sea baja, después de tres años de restricciones severas. Y hay otros factores positivos, incluyendo las políticas monetarias y fiscales acomodaticias y la mejora del contexto regulatorio. Es posible que pronto lleguen más medidas de estímulo. Entre tanto, la disyuntiva entre las expectativas del mercado y la realidad de la recuperación ha dejado a la renta variable china cotizando con un importante descuento.

Finalmente, el tercer tema es la estabilización del sentimiento corporativo. A principios de año nuestros analistas habían observado que había empeorado el sentimiento de las compañías que seguían, haciendo que nos preguntásemos si el sentimiento corporativo se estaba estancando o tan solo descansando. El repunte de junio sugiere lo segundo, especialmente ya que parece haberse evitado un colapso total del sector financiero.

Sin embargo, vemos la mejoría del sentimiento de los equipos directivos como un posible signo de complacencia, dado el retraso en materializarse de la política monetaria. Las presiones persistentemente altas sobre los costes salariales en los mercados desarrollados sugieren que los bancos centrales están lejos de haber acabado, incluso aunque los costes no laborales probablemente retrocedan a terreno negativo en este trimestre. La mayoría de nuestros analistas todavía anticipa una recesión en los próximos doce meses.

Tribuna de Andrew McCaffery, director de inversiones de Fidelity International.

CACEIS, el grupo bancario de servicios de activos de Crédit Agricole y Santander, y Royal Bank of Canada (RBC) han anunciado la compra por parte del primero de RBC Investor Services y su centro de excelencia asociado en Malasia, lo que le permitirá combinar dos sólidas operaciones de gestión de activos en Europa y ofrecer así una cobertura internacional más amplia y una mayor oferta para todos sus clientes.

Al abarcar toda la cadena de valor, CACEIS refuerza su posición de liderazgo en la gestión de activos en Europa, señala la entidad en un comunicado, en el que añade que la operación ha recibido todas las autorizaciones reglamentarias y antimonopolio necesarias.

Para los próximos meses se espera además que se produzca la adquisición por parte de CACEIS de las actividades de la sucursal británica de RBC Investor Services Trust y del negocio de RBC Investor Services en Jersey, siempre que se reciban las autorizaciones reglamentarias necesarias.

«Esta operación refuerza aún más la posición de liderazgo de CACEIS en el ámbito de la gestión de activos», comentó Jean-Pierre Michalowski, CEO de CACEIS. «Creo que el personal que se une a nosotros está orgulloso de formar parte de nuestro grupo. Juntos construiremos la referencia del sector en Europa. Con personas motivadas que trabajan colectivamente al servicio de nuestros clientes, estamos en el buen camino».

Por su parte, Francis Jackson, CEO de RBC Investor Services, añadió: «Creemos que los servicios complementarios, la escala combinada y la experiencia conjunta del negocio europeo de RBC Investor Services y CACEIS aportarán más oportunidades para los empleados y un mayor valor para los clientes».

CACEIS es la filial de Crédit Agricole S.A. y Santander dedicada a gestores de activos, mientras que Royal Bank of Canada, con más de 98.000 empleados, es el mayor banco de Canadá y uno de los mayores del mundo por capitalización bursátil.