Dos alternativas en high yield europeo si finalmente no tenemos recesión

| Por Romina López | 0 Comentarios

Desatendiendo desafíos macroeconómicos y de mercado, el high yield corporativo europeo se ha comportado de forma positiva a lo largo de este comienzo de año. La reducción del riesgo de recesión a corto plazo; las escasas necesidades de refinanciación de los emisores europeos en 2023 y 2024; sus buenos indicadores crediticios (apalancamiento, cobertura de intereses, etc.) y un nivel atractivo de carry, parecen haber impulsado con fuerza a la clase de activo, que acumula un +4.44% en lo que llevamos de año (índice HEC0 – ICE BofA Euro High Yield Constrained Index[1]).

No obstante, debemos reflexionar sobre los riesgos presentes en el mercado y el punto de partida de cara a la segunda mitad del año. En primer lugar, desde Tikehau Capital consideramos que las recesiones son eventos que ofrecen escasa linealidad. A pesar de que la retórica sobre el soft landing ha estado en boga en los últimos meses, pensamos que es conveniente ser cautos ante el devenir macroeconómico, teniendo en cuenta el factor sorpresa que las crisis suelen trasladar al tablero de los mercados financieros.

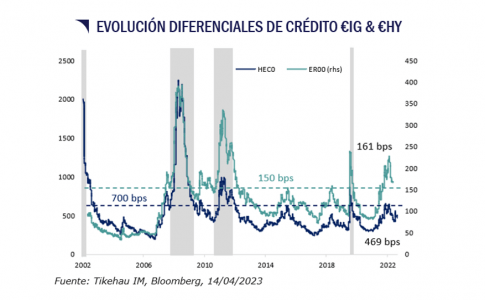

Por otro lado, respecto a las valoraciones, desde el entorno de los 650 puntos básicos a comienzos de octubre, la evolución de los diferenciales de crédito del segmento high yield corporativo europeo se ha mantenido a la baja hasta los 447 puntos básicos a finales de junio (índice HEC0 – ICE BofA Euro High Yield Constrained Index[2]). Como podemos observar en el gráfico a continuación, bajo nuestro punto de vista, un nivel de 700 puntos básicos debería comenzar a ser compatible con un escenario recesivo. De esta forma, al contrario que el crédito corporativo investment grade europeo, que sí parece incorporar al menos parcialmente el riesgo de recesión, los actuales precios de las emisiones europeas con menor calidad crediticia se encontrarían por debajo del mencionado umbral.

En este escenario, desde Tikehau Capital nuestro posicionamiento es cauto respecto a beta de mercado y riesgo de duración y crédito y su evolución dependerá del devenir de los datos, al igual que el planteamiento de los bancos centrales. De este modo, para el mercado high yield, planteamos dos alternativas dependiendo del perfil inversor, horizonte temporal y objetivos de rentabilidad.

En primer lugar, Tikehau Credit Plus es un fondo de high yield europeo con un enfoque total-return, con la capacidad de distribuir su posicionamiento entre las distintas clases de activos (tanto bonos corporativos como subordinadas financieras[3]) y las diferentes calificaciones crediticias, así como adaptar la duración de la cartera para navegar entornos de mercado volátiles e incertidumbre respecto a la evolución de los tipos de interés. El fondo se apoya en un equipo de 20 analistas de crédito que analizan más de 750 emisores a través de modelos financieros propios. A través de su análisis, tienden a capturar diferenciales más elevados de emisores generalmente menos presentes en el índice de referencia y, por tanto, menos cubiertos y seguidos por el mercado. Es lo que denominamos la prima de complejidad.

Actualmente, la yield-to-maturity del fondo es de 9,18%[4], un nivel superior al índice europeo high yield[5] y atractivo en términos históricos para un inversor a largo plazo capaz de afrontar cierta volatilidad. Por otro lado, la duración de tipos y crédito de la cartera se encuentra limitada en 2,12 y 2.79 años respectivamente, para un rating medio BB-. Por su parte, el fondo ha ofrecido una volatilidad un 21% y 28% menor que el mencionado índice en un horizonte de 3 y 5 años, respectivamente.

Por su parte, desde Tikehau Capital llevamos más de 10 años gestionando fondos a vencimiento en buena medida gracias a un enfoque de gestión por convicción asentado sobre nuestro comentado equipo de credit research. En ese sentido, en mayo de 2020 anunciamos el lanzamiento a mercado de Tikehau 2027, nuestro tercer fondo a vencimiento que invierte en high yield europeo con un estilo de gestión activa.

En este caso, la estrategia del fondo es diferente a la del típico buy and hold. En primer lugar, el equipo gestor podrá llevar a cabo una gestión activa durante los primeros años de vida del fondo y una vez alcanzado el año 2025 ajustar los vencimientos de la cartera para emparejarlos con el vencimiento del fondo (diciembre de 2027). La segunda particularidad del fondo es que cuenta con un formato abierto, De esta forma, no se cobrará comisión de salida durante toda la vida del fondo y solo se cobrará comisión de entrada a partir de 2025. El fondo sí cuenta con un mecanismo de swing price.

Con un objetivo de rentabilidad anualizada de 4,90% bruto, a finales de junio, Tikehau 2027 ha alcanzado los 350 millones de euros bajo gestión y su cartera ofrece una yield-to-maturity de 8,76%[6], para un rating medio BB- y una duración de tipos y de crédito de 2,42 y 3,09 años, respectivamente.

En conclusión, el desempeño macroeconómico y los fundamentales de los emisores por el momento parecen resilientes, mientras que la actual rentabilidad a vencimiento podría justificar un buen comportamiento de la clase de activo en lo que queda de año. No obstante, bajo nuestro punto de vista, el margen para un potencial estrechamiento de los diferenciales es limitado y la dispersión entre emisores tenderá a aumentar. Por tanto, aunque encontramos oportunidades en nuestras estrategias Tikehau Credit Plus y Tikehau 2027, consideramos que la cautela y la selección de bonos será clave en los próximos meses.

Columna de Christian Rouquerol, director de Ventas de Tikehau Capital Iberia

[1] Fuente: Bloomberg, 23/06/2023

[2] Fuente: Bloomberg, 27/06/2023

[3] Las subordinadas financieras, aunque pueden ser un factor de rentabilidad, siguen siendo instrumentos financieros con un riesgo de crédito muy elevado que debe tenerse en cuenta.

[4] La rentabilidad de la cartera se calcula como una media de nuestras estimaciones de las rentabilidades de los bonos de la cartera. Además, la rentabilidad neta de comisiones será sistemáticamente inferior. Rentabilidades pasadas no predicen rentabilidades futuras.

[5] Fuente: Bloomberg y Tikehau IM, a 23/06/2023. El Fondo se gestiona de forma dinámica y su estilo de gestión nunca consistirá en seguir la composición de un índice de referencia. La referencia a HEC0 se utiliza únicamente a título informativo.

[6] La rentabilidad de la cartera se calcula como una media de nuestras estimaciones de las rentabilidades de los bonos de la cartera. Además, la rentabilidad neta de comisiones será sistemáticamente inferior. Rentabilidades pasadas no predicen rentabilidades futuras.