La publicación del IPC de EE.UU., con el índice subyacente sorprendiendo positivamente (+0,2% frente al +0,4% de abril, situándose en el +2,9% en tasa anual), es una noticia positiva para los inversores, aunque no modifica las perspectivas sobre los próximos movimientos de la Fed bajo la presidencia de Kevin Warsh.

La inflación del mes de mayo no muestra aún indicios claros que apunten a efectos de segunda ronda derivados de los cuellos de botella en energía y derivados básicos.

El dato es, en todo caso, positivo para los accionistas: los planes del banco central estadounidense han cambiado desde principios de año, pero dado que las expectativas de inflación se mantienen aún bien ancladas, es el crecimiento el principal precursor de dicho cambio. Para los inversores en renta variable, se trata de un escenario diferente del que se encontrarían si el ajuste viniera motivado por un aumento desmedido de la inflación.

La geopolítica como variable determinante

Mientras tanto, las noticias procedentes de Oriente Medio en los últimos días no han sido las que los inversores habrían deseado escuchar; y, sin embargo, el precio del barril de crudo se ha mantenido estable en el entorno de los 90 $/bbl.

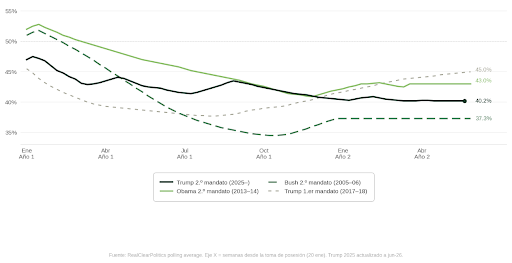

Este es un riesgo que merece seguimiento, dada la aparente indiferencia del mercado. La balanza de influencia en las negociaciones entre Irán y EE.UU. parece haberse inclinado del lado de los primeros. El índice de aprobación de Trump (40,2%) está en mínimos, y la carrera hacia las elecciones legislativas de noviembre ya ha comenzado. El tiempo corre en contra del presidente, que buscará vender a su base de votantes un acuerdo antes del 4 de julio con el fin de extraer el mayor rédito político posible.

Tanto Bush como Obama agotaron sus mandatos. Lo relevante es, sin embargo, la evolución de Trump durante su primer mandato, período en el que recuperó con fuerza en anticipación de las legislativas de 2018.

El problema estriba en que los negociadores iraníes ya han identificado esta debilidad y la están explotando. Hezbolá está asumiendo un papel cada vez más proactivo que obliga a Netanyahu a responder; Irán utiliza las intervenciones militares israelíes como pretexto para lanzar ataques que, sin afectar por el momento a infraestructuras energéticas, ejercen presión sobre Trump y, al mismo tiempo, dilatan las negociaciones.

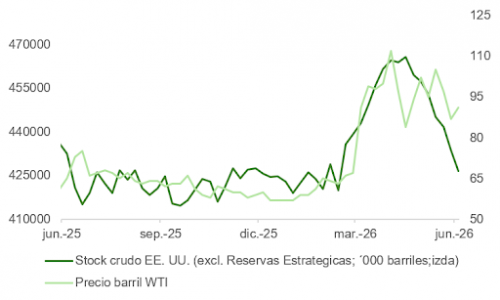

Trump necesita una gasolina más barata para tener opciones de retener el control del Senado, y los iraníes intentarán acercar el precio del barril a los 100 $/bbl para forzarle a aceptar términos más beneficiosos en un acuerdo que ambas partes necesitan sellar cuanto antes. Recordemos que la caída en importaciones de crudo desde China (~5 millones de barriles al día), el incremento del tráfico en el oleoducto saudita este-oeste (~3,5 millones adicionales) y la disminución de inventarios (~2 millones) han compensado la práctica totalidad del déficit de oferta generado por el bloqueo de Hormuz.

El giro de Trump y la reacción de los mercados

No obstante, el carácter errático e impredecible de Trump provocó un fuerte repunte el jueves, alimentado por un giro brusco e inesperado en las expectativas de acuerdo entre EE.UU. e Irán. La consiguiente caída del brent, que lo empujó hacia mínimos de tres meses, actuó como catalizador de una fuerte compresión en los rendimientos de los bonos que animó a los inversores en los mercados de renta variable.

Después de un segundo día de ataques estadounidenses y amenazas explícitas de intensificar la ofensiva el jueves por la noche —incluyendo el control de infraestructuras clave como la isla de Kharg—, Trump volvió a cambiar de forma radical su discurso. Con los mercados europeos ya cerrados, Washington señalaba avances sustanciales en las negociaciones, hasta el punto de cancelar los ataques previstos y afirmar que la posible firma de un acuerdo podría hacerse efectiva el fin de semana.

No obstante, la situación no está resuelta. No sabemos aún si esta vez es definitiva y, aunque lo fuera, es probable que el acuerdo —que contará con concesiones estadounidenses relevantes— no tenga mucho recorrido más allá de las elecciones legislativas.

A corto plazo, el resultado de este cuadro geopolítico debería traducirse en lecturas de volatilidad al alza y en mercados más inquietos, con tendencia alcista si se confirma el fin temporal del conflicto. Es asimismo posible que la presión sobre el IPC subyacente se incremente —compensada parcialmente por una evolución favorable en el componente de vivienda— y que la actividad industrial se vea afectada de manera más notoria.

Incluso en el caso de recibir noticias positivas este mismo fin de semana, como apuntan fuentes republicanas, el crudo continuará cotizando durante varios meses por encima de los niveles previos al inicio de las hostilidades. Con un precio del petróleo más elevado durante más tiempo, las condiciones financieras se tensionarán, afectando al sector manufacturero.

Política monetaria: Fed y BCE ante el dilema

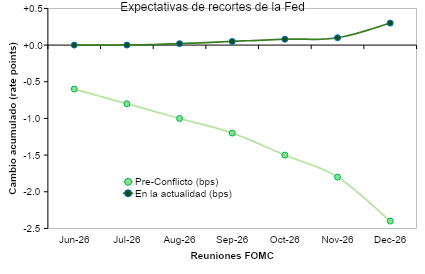

Todo ello complica la llegada de Kevin Warsh a la presidencia de la Reserva Federal. La persistencia de la inflación por encima del 2%, un mercado laboral que da síntomas de reactivarse, el riesgo sobre la actividad industrial y la falta de consenso respecto a la capacidad de la IA de generar aumentos de productividad dificultan los pronósticos sobre el nivel de tipos al que podría estar operando la economía estadounidense a finales de 2026. Como ya explicamos, la regla de Taylor justificaría el aumento de 0,25 puntos porcentuales al que la curva, tras el movimiento alcista en bonos registrado ayer, sigue asignando una probabilidad del 80%.

La subida de un cuarto de punto en política monetaria se daba por descontada ayer en Europa. El BCE elevó su tipo de referencia al 2,25%, coincidiendo con una revisión de las expectativas macroeconómicas hacia un escenario más estanflacionista.

Un ajuste de 0,25 puntos no debería, por sí solo, tensionar de forma significativa las condiciones financieras de la zona euro, y lo interpretamos como una medida de precaución. Aunque, al igual que en EE.UU., la presión sobre los precios se ha intensificado, las expectativas de inflación se mantienen ancladas y no se aprecian indicios de presión salarial. Por todo ello, consideramos que una actitud más agresiva en materia de tensionamiento monetario constituiría un error estratégico.

En EE.UU., incluso si se produce la subida de tipos en diciembre, las causas del ajuste serán favorables a los intereses de los accionistas. Como en la eurozona, las expectativas de inflación se mantienen en niveles poco preocupantes, y es la inercia económica —el último pronóstico de la Fed de Atlanta apunta a un crecimiento nominal superior al 6% en el trimestre en curso— la que sustenta ese escenario.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera