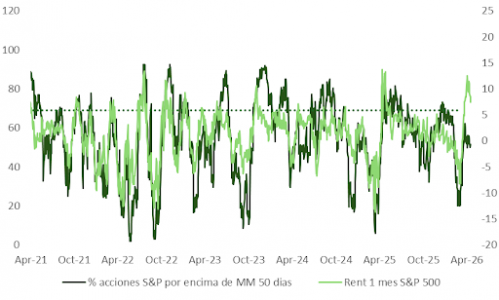

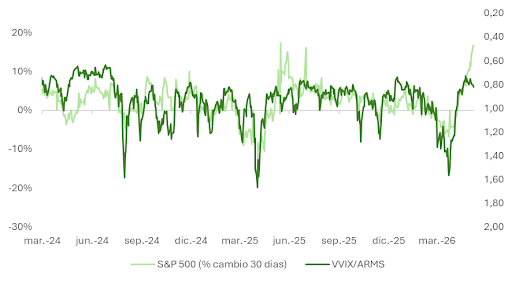

El mercado podría estar adentrándose en una fase de digestión tras la subida de casi un 18% desde los mínimos de marzo. En las últimas semanas, el índice de Filadelfia de semiconductores ha roto marcas históricas y tanto el Nasdaq como el S&P 500 han entrado en terreno de sobrecompra técnica, en un momento en el que el gratificante período de presentación de resultados del primer trimestre toca a su fin. ¿El resultado? Un mercado más expuesto a las incertidumbres macroeconómicas y geopolíticas. Observamos asimismo divergencias bajistas entre el comportamiento agregado del mercado y la evolución del precio de las acciones a nivel individual, lo que puede reflejar la creciente concentración en subindustrias ganadoras frente a perdedoras.

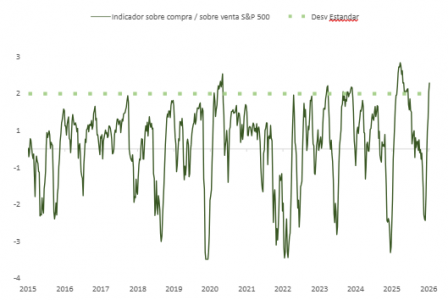

Como explicamos la semana pasada, se multiplican los indicios de “ebullición”, sobre todo en determinados segmentos y temáticas de mercado. La preferencia por acciones de momentum frente a las de baja volatilidad —como medida del apetito por el riesgo— se sitúa cerca de las tres desviaciones estándar, en los niveles más altos de los últimos 26 años. Es otra muestra de madurez en este ciclo que, no obstante, continúa alargándose.

IA, un factor diferencial para dar recorrido al ciclo

La cuestión más relevante en este contexto es si el ciclo tiene algo más de recorrido o si ya se ha agotado.

Es revelador que los inversores estadounidenses hayan ignorado un precio del barril de crudo por encima de los 100 dólares, que a priori podría tener efectos muy negativos sobre la economía, e impulsen las cotizaciones hasta máximos históricos.

Varios factores explican este comportamiento: la inercia positiva en CAPEX impulsada por los beneficios fiscales de la amortización acelerada de inversiones recogida en el OBBBA, los brotes verdes que empezamos a observar en el mercado laboral, y un consumidor que, pese a todo, continúa mostrando resiliencia, como refleja el indicador semanal de Redbook.

No obstante, el factor diferencial sigue siendo la extraordinaria inversión en torno al desarrollo de herramientas y servicios vinculados a la IA. Volviendo a nuestra última entrega, los RPO de los hiperescaladores se han doblado en menos de un año y las cifras que los equipos gestores de Meta o Alphabet compartieron con inversores hace apenas unas semanas confirman que, al menos hasta final de año, la inercia inversora va a continuar.

Sin embargo, aunque el contexto sigue siendo favorable y aún haya recorrido, empezamos a observar registros que apuntan a un estadio más maduro del ciclo.

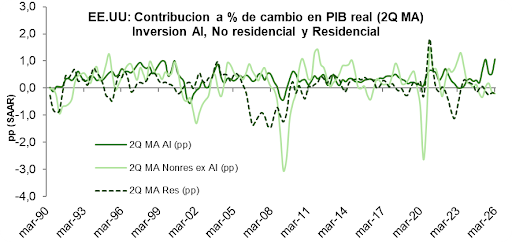

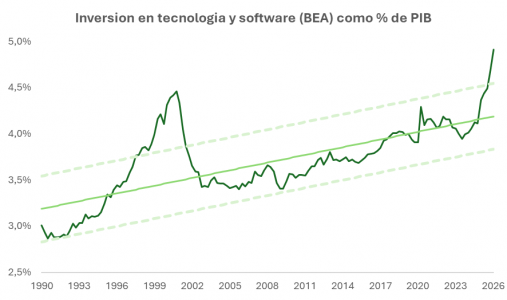

La inversión en equipos informáticos y software, que contribuye hoy a la economía en la misma medida que el consumo, continúa sosteniendo el avance trimestral del PIB estadounidense en un contexto en el que la inversión residencial y no residencial ha perdido impulso. Sin embargo, como porcentaje del PIB, esta partida supera ya en magnitud el techo alcanzado en el año 2000 y se sitúa cerca de dos desviaciones estándar sobre su media de largo plazo.

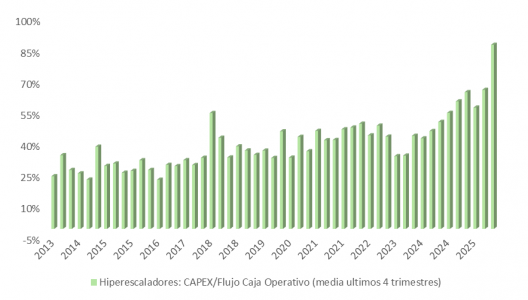

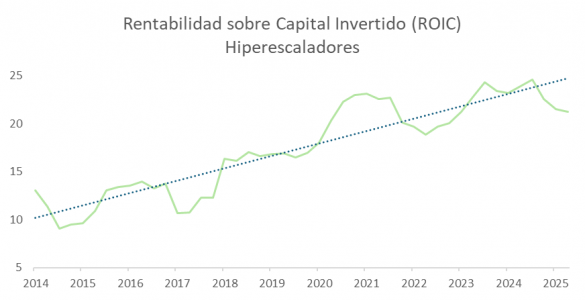

A nivel corporativo, el CAPEX de los hiperescaladores (Microsoft, Amazon, Alphabet, Meta y Oracle) como porcentaje del flujo de caja operativo ha aumentado del 58% al 88% desde finales de 2025. Aún queda margen respecto al ~100% alcanzado por el grupo de empresas de fibra (Lucent, Nortel, WorldCom, Verizon) en 1999, pero nos vamos acercando; y el retorno sobre el capital invertido (ROIC), pese a mantener su tendencia alcista, ha comenzado a resentirse desde la segunda mitad del año pasado.

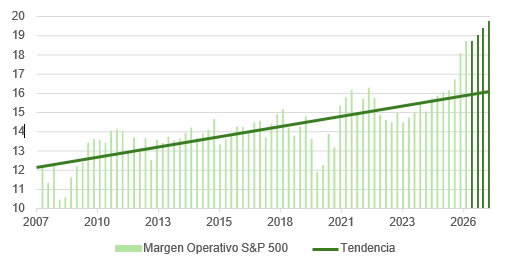

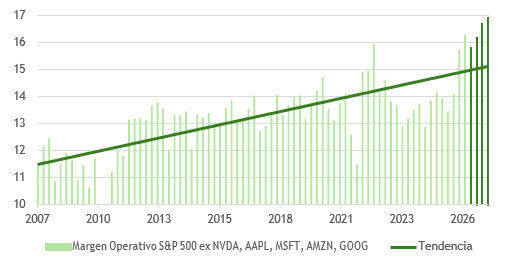

Los resultados del primer trimestre y las expectativas de cara a 2027 sostienen el rally, pero las estimaciones incorporadas en esas proyecciones son optimistas tanto para los hiperescaladores como para el S&P 500 si excluimos a Amazon, Alphabet, Microsoft, Nvidia y Apple. Las proyecciones de márgenes operativos para 2027 mantienen una aceleración notable y se sitúan claramente por encima de la tendencia de largo plazo.

IPC y PPI al alza en Estados Unidos

Tras los datos de IPC y PPI publicados en Estados Unidos esta semana, conviene detenerse a analizar sus implicaciones.

IPC: +0,6% mensual en el índice general y +0,4% en el subyacente. En términos interanuales, el índice general sube al 3,8% frente al 3,3% anterior y el subyacente al 2,8% frente al 2,6%. Los servicios se aceleran al 3,3% y los bienes permanecen estables en el 1,1%.

PPI general: +1,4% mensual frente al +0,7% revisado de marzo. El subyacente, +0,6% frente al +0,2%. El índice de demanda intermedia, indicador aproximado de los costes de insumos, también ha repuntado con fuerza.

Ambos datos sorprenden al alza, pero su origen sigue siendo fundamentalmente energético, con efectos de primer orden que se propagan directa e indirectamente a los precios. No se aprecian aún efectos claros de segunda ronda: las expectativas de inflación a largo plazo permanecen ancladas y los salarios no muestran una aceleración significativa, aunque existen señales incipientes en esa dirección.

Por otra parte, el salto en el PPI de demanda intermedia —insumos— con una transmisión aún limitada al consumidor final apunta a una compresión de márgenes en empresas intensivas en energía y manufactura a corto plazo. Si los precios finales no acompañan al ritmo de encarecimiento de los insumos, la presión se intensificará, especialmente si la demanda pierde fuerza.

Y respecto a la Fed, la pausa se prolongará. No hay recortes a la vista y el nuevo presidente Warsh no podrá ejecutar a corto plazo las rebajas de tipos que ha defendido públicamente.

El riesgo asimétrico es al alza: si emergen efectos de segunda ronda o las expectativas de inflación se desanclan, el próximo movimiento podría ser una subida de tipos, aunque se trata aún de un escenario de baja probabilidad.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera