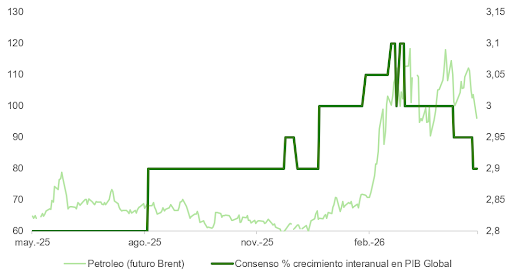

Los mercados habían optado por ignorar los nuevos ataques militares de Estados Unidos contra Irán, anclados en la narrativa de un acuerdo inminente que reabra el Estrecho de Ormuz. El brent cedió desde los 104 $/bbl del viernes hasta los 93,7 $/bbl, y las bolsas consolidaron ganancias, con el S&P registrando un nuevo máximo en la sesión del martes.

El problema es que el optimismo del mercado supera ampliamente a la evidencia disponible. Un acuerdo preliminar (con alto el fuego durante 60 días, levantamiento del bloqueo naval e inicio de negociaciones nucleares) tropieza con obstáculos de difícil resolución: los activos congelados iraníes, la postura de Israel, las exigencias sobre el programa nuclear y la fragilidad de cualquier arquitectura regional de paz duradera.

El acuerdo que la revista Axios anunció el jueves, y que extendería la tregua 60 días adicionales, pasaría por obligar a Irán a retirar las minas del Estrecho para restablecer la normalidad en el tránsito naval. No obstante, la probabilidad de que ese entendimiento derive en una paz duradera no es elevada. El mercado, en nuestra opinión, está descontando un escenario excesivamente benigno en relación con el balance real de riesgos.

El S&P respondió con una moderada subida de +0,58% al artículo de Axios, mientras que el índice de renta variable global de Bloomberg subía un +0,41%. Desde el anuncio del alto el fuego a finales de febrero la bolsa mundial ha subido un 7%, liderada por valores cíclicos y tecnología. ¿Es posible que el mercado haya descontado ya las buenas noticias?

Esta valoración fue igualmente compartida por miembros destacados del BCE, como Philip Lane, Olli Rehn y Luis de Guindos.

El coste acumulado de tres meses de cierre

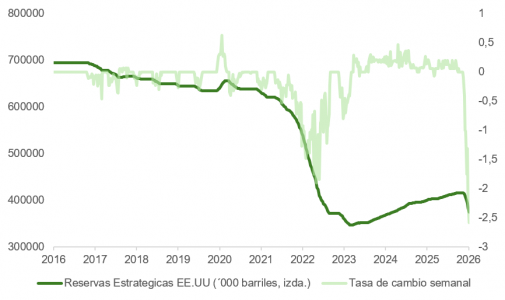

Llevamos casi tres meses con el Estrecho de Ormuz efectivamente cerrado, y el impacto acumulado sobre la economía global empieza a ser innegable. El crudo se mantiene por encima de los 90 $/bbl, y los precios de la gasolina en Estados Unidos se aproximan a los máximos históricos registrados tras la invasión de Ucrania en 2022. El efecto, sin embargo, no se limita al sector energético: se extiende a fertilizantes, petroquímicos, azufre y helio, con perturbaciones en cadenas de suministro cuyos efectos aún estamos comenzando a ver reflejados en los datos macroeconómicos. El PIB de EE.UU., publicado el jueves y lastrado por las exportaciones netas, se sitúa en una tasa anualizada inferior al potencial de largo plazo de la economía (1,6% frente al 1,8%) y por debajo de las estimaciones de consenso (2%). El consumo también empieza a resentirse, en la medida en que los ingresos de las familias quedan rezagados respecto al gasto (ingresos personales planos frente al +0,5% de marzo; gasto nominal en +0,05%); la diferencia se financia con el ahorro, que, en el 2,6%, comienza a agotarse.

Posibles escenarios y posicionamiento

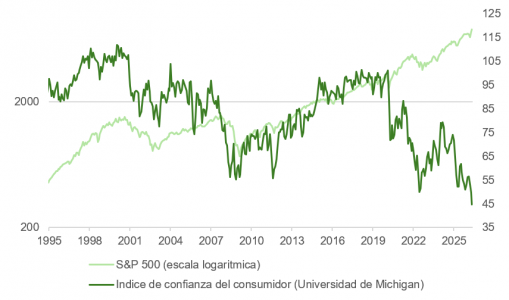

La situación es de muy difícil gestión. Si el memorando al que apunta Axios no se concreta, dos o tres meses adicionales de cierre agotarían las reservas disponibles, forzarían recortes en las refinerías y, en última instancia, derivarían en destrucción de demanda y recesión global. El incentivo político para resolverlo resulta inequívoco: con las elecciones de mitad de mandato en el horizonte, la administración Trump no puede permitirse que los precios de la energía continúen erosionando la confianza del consumidor, que, de acuerdo con la última encuesta de la Universidad de Michigan, se sitúa en mínimos históricos. No puede descartarse, a la vista de los últimos acontecimientos, la hipótesis de una estrategia de “escalar para desescalar” —reanudar brevemente los ataques para forzar a Teherán a negociar—. Si esa táctica prosperase y el estrecho se reabriera, la corrección en los precios del petróleo podría ser tan pronunciada a la baja como lo fue al alza.

Nuestra previsión a seis y doce meses es que tanto el precio del crudo como los rendimientos de los bonos se situarán en niveles inferiores a los actuales. La incógnita en materia de posicionamiento reside en el camino que habremos de recorrer para llegar hasta allí.

La Reserva Federal, ante una encrucijada histórica

Estas incógnitas no afectan únicamente a los inversores. El entorno inflacionario ha creado una de las situaciones de gestión monetaria más complejas en años para los bancos centrales, y en particular para la Reserva Federal. La inflación subyacente ha repuntado con fuerza: el índice de precios al productor de demanda final, excluidos energía y alimentos, se sitúa en el 5,25%. Al mismo tiempo, la rentabilidad del bono a dos años ha superado el tipo de los fondos federales, una señal que históricamente ha precedido a subidas de tipos en los últimos treinta años. La regla de Taylor también ofrece margen para acomodar una subida de 0,25 puntos porcentuales en diciembre, a la que el mercado asigna una probabilidad del 72%.

La Fed se encuentra ante una encrucijada. Si sube los tipos de interés, penaliza las valoraciones bursátiles y compromete el crecimiento. Si no los sube, el mercado de bonos podría interpretar, como ocurrió en 2022-2023, que el banco central ha quedado por detrás de la curva. En cualquiera de los dos escenarios, la renta variable probablemente respondería de forma negativa.

Con todo, existen matices relevantes. La inflación subyacente excluyendo vivienda lleva casi tres años manteniéndose en torno al objetivo del 2%. El repunte reciente en el componente de vivienda responde a un efecto estadístico vinculado al cierre del gobierno el año anterior, y debería corregirse en los próximos meses. Asimismo, el desempleo continúa aumentando en la mayoría de las economías del G10, lo que reduce el riesgo de una espiral salarios-precios.

Y aunque las encuestas de intenciones de gasto de los hogares reflejan cautela ante el encarecimiento sostenido del combustible, las devoluciones fiscales vinculadas al plan OBBA han compensado por el momento ese efecto, de acuerdo con los cálculos de la Universidad de Brown. Según el Tax Foundation, a 3 de abril de 2026 el total acumulado de reembolsos emitidos por el IRS ascendía a 241.700 millones de dólares, 30.700 millones más que en el mismo período de 2025, con 69,8 millones de devoluciones procesadas frente a 67,7 millones en el ejercicio anterior; cerca del 70% de las declaraciones presentadas arrojaron resultado a devolver. En conjunto, esto representa aproximadamente el 1,7% del PIB de EE.UU., frente a un impacto negativo estimado del 0,7% derivado del alza en los precios del combustible.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera