Se acumulan los “brotes verdes” en la evolución del mercado laboral estadounidense. Lo veníamos señalando en semanas recientes y la encuesta JOLTS ha sorprendido positivamente, registrando una cifra de vacantes muy superior a la estimada por el consenso (7,6 millones frente a 6,9 millones). El ratio de puestos vacantes sobre desempleados ha vuelto a elevarse por encima de 1.

No se trata del dato definitivo que certificaría una desaceleración en la creación de empleo, ya que tanto las bajas voluntarias —que se interpretan como indicador adelantado— como las nuevas contrataciones no han mejorado en línea con las vacantes. Sin embargo, mantiene el tono constructivo de indicadores como la reaceleración del empleo cíclico o el incremento neto acumulado en nóminas no agrícolas desde enero hasta abril, con una media de 76.000 nuevos empleos al mes frente a los 10.000 registrados a lo largo de 2025, lo que apunta a la conclusión de la pausa en contrataciones.

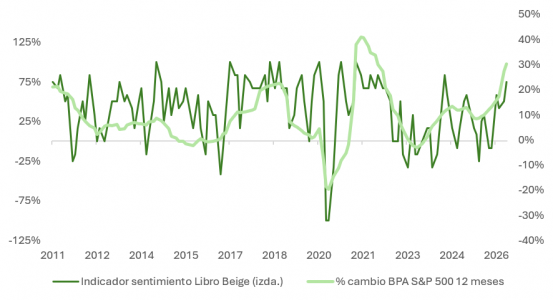

La última actualización del Libro Beige de la Fed refuerza la percepción de una economía resiliente a pesar de los impactos sufridos en los últimos años por el lado de la oferta (Ucrania, Día de la Liberación y aranceles, Irán), apoyada sobre todo en una reactivación industrial, pero con indicios de cierto agotamiento por el lado del consumidor, que como explicamos la semana pasada está recurriendo al ahorro para compensar la pérdida de poder adquisitivo derivada del encarecimiento de la energía.

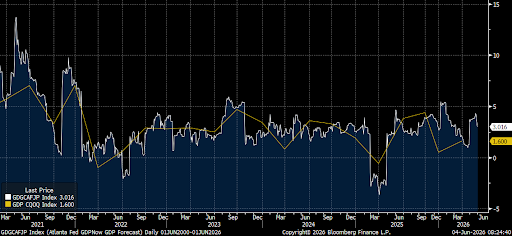

El auge del CAPEX en IA está actuando como factor compensatorio, permitiendo que el PIB mantenga una velocidad de crucero por encima de su potencial de largo plazo. El modelo GDPNow de la Fed de Atlanta anticipa una aceleración desde el 1,6% hasta el 3% en la tasa trimestral de crecimiento económico de Estados Unidos.

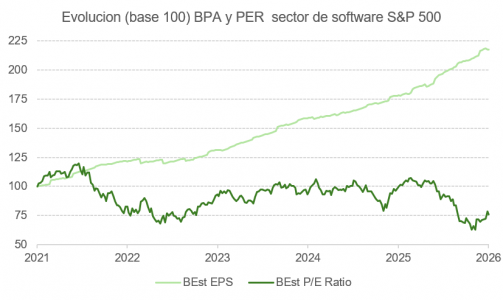

Así, tras digerir las fuertes ganancias acumuladas en mayo, los fundamentos que sustentan la trayectoria alcista de la renta variable se mantienen en su conjunto, aunque lo hacen con matices. El gráfico inferior muestra el PER a 12 meses del S&P 500 desde 2021 con cinco años prácticamente planos, en el entorno de 21-22 veces beneficios, señal de que existe margen de expansión. Los beneficios han crecido de forma extraordinaria mientras el múltiplo no se ha movido, de manera que, cuando los tipos bajen, ese múltiplo tiene recorrido para expandirse.

Tres pilares para la renta variable

El avance de la renta variable descansa sobre tres pilares que se refuerzan mutuamente. Por un lado, la resiliencia económica en Estados Unidos y Asia, donde la exposición a semiconductores de memoria ha sido un catalizador de primer orden. Por otro, la aceleración del CAPEX en IA, que no da señales de freno. Y por último, los avances en las negociaciones sobre el Estrecho de Ormuz, que han reducido parte de la prima de riesgo del petróleo.

La economía se mantiene firme y, en el plano geopolítico, la voluntad de alcanzar un acuerdo resulta evidente, como pone de manifiesto el alto el fuego impulsado por Trump entre Israel y el Líbano (condicionado a que Hezbolá suspenda todos los ataques), o el sorprendente voto republicano en la Cámara de Representantes que limita los poderes del presidente para continuar la guerra contra Irán sin autorización previa del Congreso.

No obstante, las tensiones en Oriente Medio siguen dominando la agenda, sin indicios claros de un acuerdo de paz inminente pese a las declaraciones del presidente sobre la posibilidad de alcanzarlo este mismo fin de semana. Los incidentes continúan en forma de interceptación de misiles y drones por parte de Baréin y la suspensión temporal del tráfico aéreo en Kuwait tras un ataque de Irán. Por su parte, el ministro de Exteriores iraní, Abbas Araghchi, confirmó que no se han producido avances materiales en las negociaciones con Estados Unidos.

Rotación en el ciclo de la IA

Aunque se mantiene vigorosa la inercia inversora en torno a la IA, como pone de manifiesto la ampliación de capital de Alphabet por valor de 85.000 millones de dólares, el motor que ha venido impulsando la temática en bolsa puede cambiar.

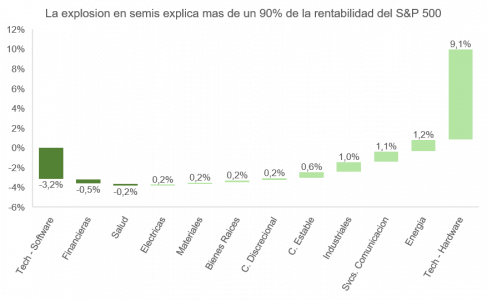

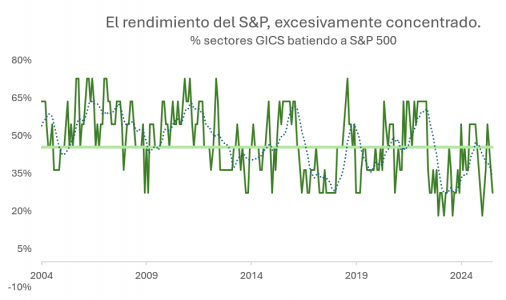

La rentabilidad del S&P 500 en lo que llevamos de año ha procedido casi en su totalidad de un único segmento: el hardware tecnológico, los semiconductores. Más del 9% de contribución atribuible a ese único sector. El resto del mercado (financieras, salud, eléctricas, industriales), prácticamente plano o ligeramente negativo. Esta enorme concentración de rendimientos apunta a algo relevante: el primer acto del boom de IA, el de construir la infraestructura, está madurando.

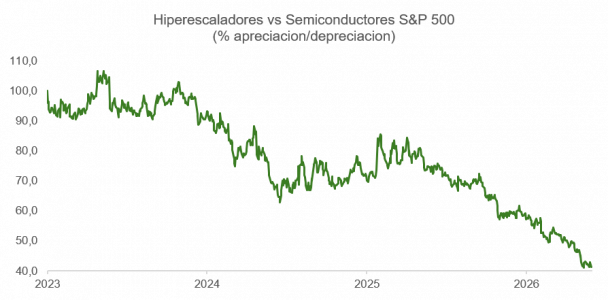

El gráfico lo confirma desde otro ángulo. Los hiperescaladores (Google, Amazon, Microsoft) han caído un 60% relativo frente a los semiconductores desde 2023. Llevan tres años financiando el ciclo sin que el mercado les reconociera el valor correspondiente. Un mercado que ha recompensado a los receptores del CAPEX sobre los que lo gastan.

Sin embargo, esto está cambiando y el siguiente tramo del rally no lo liderarán los fabricantes de chips. Lo harán aquellas empresas que demuestren que toda esa inversión genera ingresos reales. Los candidatos naturales serán servicios de Comunicación (Alphabet, Meta) y software (Microsoft, ServiceNow, Snowflake, MongoDB, Palo Alto). Estos son los primeros en mostrar retorno sobre la inversión y los que están desplegando agentes de IA de manera más agresiva en sus negocios. En el caso de las empresas de software, las valoraciones son en muchos casos menos exigentes que en el ámbito de los semiconductores y componentes electrónicos, beneficiándose, además, del ciclo de revisión de BPA más saludable de los últimos ocho años: 24 de las 30 empresas de software que han publicado resultados en Estados Unidos han registrado mejoras en las estimaciones de beneficios para 2026 y 2027.

La salida a bolsa de Anthropic y OpenAI, junto a la necesidad de los hiperescaladores de demostrar a sus inversores que las apuestas millonarias en IA quedarán justificadas, generan presión para que los proveedores de capacidad de computación y de modelos frontera de IA comiencen a monetizar sus servicios con mayor claridad.

El momento es propicio. Como muestran los índices de adopción de herramientas de IA de Ramp, la demanda por el servicio está consolidada y los usuarios están dispuestos a pagar.

Como se ha señalado, la inversión en IA ha sido patrimonio de los grandes actores (los hiperscaladores), mientras el resto del sector privado ha permanecido al margen. Ahora, ante la aceleración en la difusión de la IA, las empresas medianas y pequeñas se verán igualmente impelidas a invertir. Un boom que podría ampliarse de forma significativa, dando soporte al crecimiento económico y propiciando un mercado alcista de menor concentración.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera