¿Buscando una exposición diversificada a renta variable de mercados emergentes?

| Por Elsa Martin | 0 Comentarios

Existe una multitud de razones para considerar la construcción de una cartera de mercados emergentes (EM) desde una perspectiva de largo plazo, incluyendo numerosas ventajas económicas y demográficas: son los principales motores del crecimiento económico global, representando el 61 % del PIB mundial en 2026².

También están experimentando una rápida industrialización, albergan a la mayor parte de la población mundial, cuentan con una población joven —la edad media de la población de India es inferior a 30 años— y disfrutan de una clase media en rápido crecimiento³.

Un análisis estima que para 2030, la mayoría de los consumidores de mercados emergentes, un 75 %, tendrá entre 15 y 34 años, y serán más optimistas respecto a la economía y más propensos a gastar⁴.

La trayectoria de crecimiento económico de los mercados emergentes ha continuado, aunque a un ritmo algo más lento que en años anteriores, en gran medida debido a la volatilidad geopolítica y a las políticas comerciales en curso. El Fondo Monetario Internacional prevé ahora que las economías emergentes y en desarrollo crezcan un 3,1 % en 2026 y un 3,2 % en 2027⁵.

Perspectivas sólidas

Las empresas de países como India, China, Indonesia, México y Arabia Saudí tienden a registrar mayores ingresos cuando continúa el crecimiento de los mercados desarrollados. Esto no solo tiene efectos positivos en las economías domésticas de estos países, sino que también proporciona apoyo a la inversión directa en sus activos de renta variable y bonos corporativos.

Elegir un ETF que replique de forma pasiva el índice MSCI Emerging Markets® puede ofrecer a los inversores una exposición instantánea a una amplia gama de posibles oportunidades en mercados en desarrollo.

Aunque el potencial de crecimiento de la renta variable de mercados emergentes debe considerarse como una oportunidad de largo plazo, el mayor perfil de liquidez de un ETF también puede ofrecer un vehículo adecuado para aquellos con criterios específicos de gestión de riesgo, ayudando a proporcionar mayor flexibilidad en periodos de mayor volatilidad.

El ascenso de China

Sin embargo, los inversores que busquen una cartera diversificada de mercados emergentes podrían considerar la creciente concentración de acciones chinas dentro de los principales índices, así como su exposición a la volatilidad regional específica. Con un 25,5 %, China es la mayor asignación por país dentro del índice MSCI Emerging Markets.

En 2026, las acciones chinas experimentaron un primer trimestre volátil, con un inicio de año fuerte y nuevos máximos impulsados por avances en inteligencia artificial y por las políticas gubernamentales «anti involución», que mejoraron los márgenes de beneficio corporativo, compensando los temores arancelarios.

Sin embargo, China estaba en posición de beneficiarse de la sentencia del Tribunal Supremo de febrero que declaró inconstitucionales los aranceles de EE. UU. Tras un fuerte inicio en los dos primeros meses, las acciones chinas se revirtieron en marzo cuando la escalada del conflicto en Oriente Medio provocó una venta generalizada en los mercados asiáticos.

El índice compuesto de Shanghái registró su peor mes en más de cuatro años, y el Hang Seng sufrió su mayor caída mensual en dos años⁷. Más cerca de casa, los inversores se enfrentaban a datos económicos decepcionantes, ya que la actividad manufacturera se desaceleró, mientras que una represión regulatoria también lastró el mercado.

Horizontes más amplios

Elegir un índice ex-China permite una mayor exposición a otras oportunidades de mercados emergentes. Metales como el cobre y el níquel —componentes clave en la energía limpia y la infraestructura de vehículos eléctricos— probablemente experimenten una mayor demanda a medida que el mundo avanza hacia el objetivo de emisiones netas cero. En 2025, más de un tercio de la producción mundial de cobre procedía de Chile y Perú, mientras que Indonesia y Filipinas son grandes productores de níquel⁸.

Un enfoque “de talla única” para evaluar las perspectivas de los mercados emergentes corre el riesgo de simplificación excesiva, pero aunque pocos mercados emergentes evitarán las consecuencias negativas del deterioro del entorno externo, la resiliencia de la demanda doméstica ha mejorado, y el crecimiento general seguirá su curso (aunque a un ritmo inferior al tendencial para la mayoría de los mercados emergentes).

Los inversores con un mayor nivel de convicción en el potencial de crecimiento de las empresas situadas fuera de China podrían, por tanto, preferir la exposición proporcional de un índice o estrategia de inversión que contenga un mayor porcentaje de oportunidades en el resto del universo de mercados emergentes.

Tribuna de opinión de Daniel Dornel, Head of ETF Research en BNP Paribas Asset Management

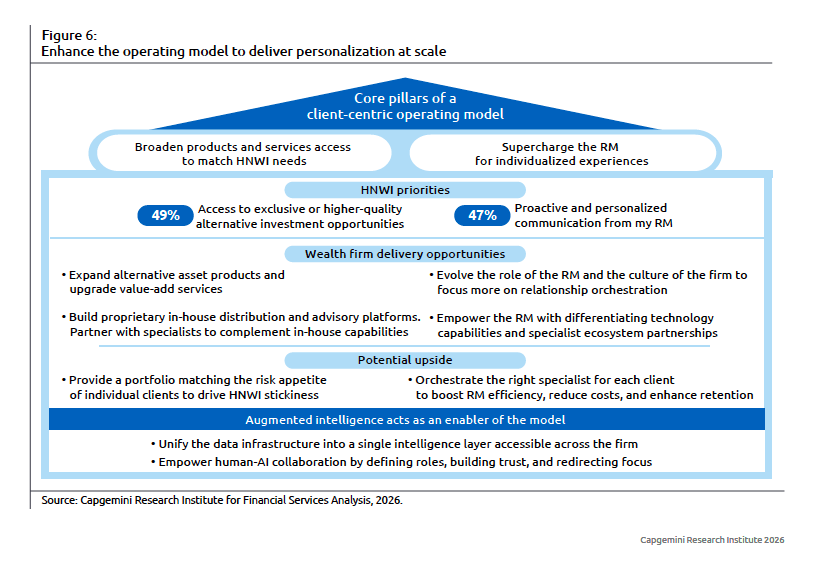

Rediseñar el modelo operativo

Rediseñar el modelo operativo