¿Se avecina un rally de verano en los CoCos?

| Por Rocío Martínez | 0 Comentarios

La tensión sistémica del sector bancario ha remitido en gran medida en las últimas semanas. Esto no se debe a que los problemas fundamentales de los bancos estadounidenses hayan desaparecido milagrosamente, sino a que la tensión se debía en gran medida a los temores ante una fuga de depósitos, que han sido frenados por los mecanismos de garantía de depósitos y liquidez de las autoridades supervisoras.

A medida que la atención de los mercados y los medios de comunicación se aleja de estas cuestiones, el entorno parece propicio para un repunte más pronunciado de los CoCos AT1 europeos. Todavía presentan descuentos, tanto en términos absolutos como relativos, y deberían beneficiarse de la próxima reapertura del mercado primario.

No news, good news. De “huir de los bancos” a “pasear por los bancos”

El estrés es temporal por naturaleza. Tiene sus raíces en problemas fundamentales (problemas de balance y de regulación), se expresa a través de síntomas de gravedad variable (quiebras bancarias), se dispara violentamente cuando la atención se centra en el dolor de los síntomas (atención mediática y comportamiento de manada acelerado por las redes sociales que conduce a salidas masivas de depósitos), y se calma cuando el médico prescribe remedios más o menos eficaces (resoluciones bancarias, mecanismos de garantía y liquidez) pero, sobre todo, tranquiliza al paciente (los mercados financieros) asegurándole que al final todo irá bien. El estrés se disipa entonces, a la espera de un tratamiento más profundo de las dolencias crónicas.

El desgaste de los depósitos en los bancos estadounidenses sigue siendo preocupante, ya que su remuneración media se mantiene muy por debajo de los tipos soberanos federales (véase el gráfico), a los que los depositantes tienen acceso a través de fondos del mercado monetario invertidos exclusivamente en deuda pública (lo que no existe en Europa).

Sin embargo, no tememos una «huida bancaria» masiva, ya que la FDIC (Corporación Federal de Seguro de Depósitos de EE.UU.) ha proporcionado un importante «respaldo» al garantizar todos los depósitos de los diferentes bancos quebrados de los últimos meses. Es probable que la tendencia de los depósitos siga siendo negativa en los próximos trimestres, pero esto no debería amenazar la estabilidad de los balances de los bancos estadounidenses, siempre que no se produzcan salidas masivas. Existe el riesgo de que una caída alarmante de los depósitos tenga un efecto “bola de nieve”, pero este riesgo parece ahora menos probable.

Seguimos esperando medidas concretas para reforzar la supervisión prudencial de los miles de bancos estadounidenses con balances inferiores a 700.000 millones de dólares, mediante el cumplimiento de los ratios de liquidez y financiación, pruebas de resistencia y mayores exigencias regulatorias. La «europeización» de los bancos estadounidenses llevará tiempo y, sin duda, irá en detrimento de sus resultados bursátiles, pero en beneficio de la estabilidad del sistema bancario estadounidense.

Otras pequeñas entidades estadounidenses (con balances inferiores a 100.000 millones de dólares) podrían ser declaradas en suspensión de pagos, pero ya no parecen ser factores desestabilizadores en términos de riesgo sistémico.

Los riesgos que rodean al sector inmobiliario comercial estadounidense permanecen en un segundo plano, pero también en este caso es probable que se trate de una larga pendiente descendente, en lugar de un precipicio del que los agentes financieros caerían rápidamente.

Por último, los excelentes resultados de la economía estadounidense, a pesar del endurecimiento de la política monetaria, constituyen un importante factor de apoyo para el sistema bancario local.

Queremos señalar aquí que los bancos europeos están mucho menos expuestos a estas cuestiones, y que sus fundamentales no están siendo cuestionados aquí, como hemos comentado en notas anteriores.

Empiezan a cocinarse los ingredientes para un rally veraniego de CoCos AT1 europeos

Empecemos por descartar lo que no sucederá. Según Bloomberg, la Autoridad Bancaria Europea (EBA) ha mencionado en conversaciones con inversores la posibilidad de estudiar la inclusión de un aspecto acumulativo de los cupones AT1 en su documentación legal, o la inclusión de la llamada cláusula «dividend stopper». Mientras que la 2ª posibilidad podría contemplarse (aunque primero habría que modificar la legislación europea CRD/CRR, aunque esto existe en muchas otras jurisdicciones, como Suiza o Asia), la posibilidad de hacer acumulativos los cupones AT1 impagados nos parece totalmente ilusoria.

Esto contravendría las normas básicas de Basilea 3, y la revisión macroprudencial lanzada por la Comisión Europea en 2022 no va claramente en esta dirección. Los AT1 han rebotado al conocerse esta noticia, pero la consideramos principalmente como un bonito rumor orquestado y retransmitido en la prensa, basado en nada serio.

Sorprendentemente, o no, este tipo de rumores salen a la palestra cuando los hedge funds hacen su reaparición en esta clase de activos. La base de inversores en AT1 se recompuso tras la amortización total de los títulos de Credit Suisse, con un fuerte desgaste de los compradores de bancos privados asiáticos, a los que les gustaba atiborrarse de estos títulos sin entender necesariamente cómo funcionaban. Los inversores institucionales ocasionales se apartaron, mientras que suponemos que la mayoría de los actores especializados en participaciones en CoCo AT1 temían salidas masivas de sus fondos (que no se materializaron).

Por tanto, nos encontramos con una base de inversores menos estable que antes de marzo de 2023, que en algunos aspectos puede recordar al estado del mercado de CoCos AT1 durante sus inicios, entre 2014 y 2017. Esto no quiere decir que la liquidez del mercado sea peor que antes. Lo que significa es que las subidas y bajadas de precios pueden ser más bruscas. Como suele ocurrir con los activos de riesgo, las subidas de precios se magnifican con estos movimientos de «short squeeze», lo que provoca entradas adicionales y alimenta una espiral técnica alcista de los precios. Por lo tanto, estamos convencidos de que los flujos volverán a niveles más normales en los próximos meses, especialmente si los depósitos se comportan bien.

También podría materializarse una subida más violenta de los precios, dada la escasez de nuevos títulos disponibles en el mercado primario. Esperamos que el mercado primario de AT1 europeos se reabra pronto.

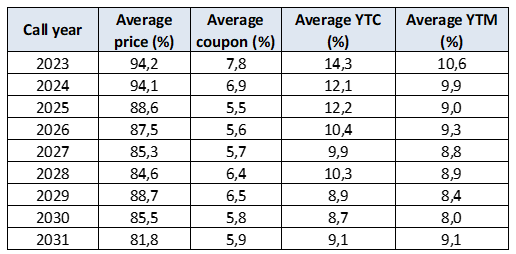

Parece probable que varios emisores acudan a refinanciar títulos, como UniCredit, HSBC, BBVA, Santander, Barclays, Société Générale, Lloyds y otros. En nuestra opinión, podrían emitir nuevos títulos con diferenciales comparables a los de sus títulos existentes (el «diferencial de reajuste», véase el cuadro siguiente) y próximos a sus fechas de amortización (o de reciente vencimiento sin haber sido refinanciados, en el caso de UniCredit).

Y, lo que es más interesante, esperamos que las operaciones primarias tengan un impacto positivo en los precios de los AT1, como ya ocurrió a principios de 2023. La mayoría de los CoCos AT1 cotizan con descuento respecto a su valor de reembolso (100%), sobre todo los que están muy próximos. Por tanto, una dinámica de refinanciación conduciría a una convergencia de los títulos cortos hacia la par, lo que haría aún más probable una nueva refinanciación en otras emisiones, al tiempo que provocaría un repunte de los títulos más largos y que presentan mayores descuentos (véase el cuadro siguiente). La convexidad de los CoCos AT1 parece ser un vector de aceleración al alza de los precios en esta configuración del mercado.

Depósitos AT1 CoCos € agrupados por año de referencia

Fuente: Bloomberg. Precios indicativos. Datos a 8 de junio de 2023

Hablemos ahora de las valoraciones. A pesar del repunte iniciado en mayo, el rendimiento medio de los CoCos AT1 denominados en EUR (10,2% a 7 de junio de 2023) sigue siendo muy superior al del índice High Yield en EUR (8,2%), con un diferencial que sigue siendo considerable y cercano a máximos históricos (véase el gráfico siguiente). Si bien el rendimiento a la vista indica una expectativa optimista basada en la amortización anticipada de los títulos, también podemos ver que los AT1 son atractivos en términos de rendimiento al vencimiento (es decir, a perpetuidad), al 8,2%, que es una expectativa de rendimiento conservadora, ya que elimina cualquier convexidad.

Conclusión: tenemos una opinión positiva de los CoCos AT1 y, en menor medida, de otras fuentes de deuda subordinada, que han sufrido menos en los últimos meses. Preferimos los títulos más líquidos emitidos por los grandes bancos «campeones nacionales», y preferimos evitar las emisiones más pequeñas de emisores de segundo orden, que, a pesar de unos rendimientos a veces muy atractivos, creemos que no ofrecen el mismo potencial de rebote de los precios.

Tribuna elaborada por Jérémie Boudinet, responsable de crédito grado de inversión de La Française AM.