La inversión en calidad se basa en una idea fundamental: no todas las empresas son iguales. En 100 años de bolsa estadounidense, solo el 4% de las acciones ha generado la totalidad de la creación de valor bursátil, mientras que el 96% restante no ha superado a los bonos del Tesoro. Identificar a estas pocas elegidas capaces de batir al mercado a largo plazo es la esencia del estilo calidad.

Es precisamente este enfoque el que aplicamos en el fondo Sextant Quality Focus, donde nos centramos en empresas que generan elevados retornos sobre el capital, cuentan con sólidas barreras de entrada, disponen de fuentes de crecimiento sostenibles y están gestionadas por equipos directivos de primer nivel.

Un entorno adverso para la calidad

Este estilo, aunque ha superado al mercado a largo plazo, tiene —como todos— sus fases de euforia y de desilusión. A corto plazo, el mercado es una “máquina de votar”, y a veces los votantes se inclinan por promesas más atractivas. Este es el fenómeno que observamos desde finales de 2021.

El gráfico siguiente ilustra la evolución del PER (Price-Earnings ratio) mediano de nuestro universo de calidad (alrededor de 80 empresas que hemos analizado y consideramos de calidad), en relación con el del S&P 500. Obtenemos así una curva de prima o descuento relativo de nuestro universo frente al índice.

PER (precio/beneficio) mediano de nuestro universo de calidad frente al S&P 500

Fuente: Amiral Gestion, datos a 20 de marzo de 2026. Las bandas azules corresponden a los periodos de recesión.

De este gráfico extraemos tres conclusiones:

1.- La calidad suele cotizar con prima frente al mercado. Salvo en raras ocasiones como la actual, la curva se sitúa estructuralmente por encima del 0%. Es algo intuitivo: las empresas con ventajas competitivas sólidas y buenos fundamentales suelen ser más caras.

2.- Desde 2021, la curva cae bruscamente. Parte de esta caída es un retorno a la media tras el auge anómalo del periodo 2018-2021. Sin embargo, actualmente nuestro universo de calidad cotiza con un descuento significativo frente al índice. Es solo la segunda vez que ocurre, siendo el único precedente la burbuja tecnológica de finales de los años 90.

3.- La valoración relativa de la calidad mejora significativamente durante los periodos de recesión. Es lógico: cuando se endurecen las condiciones financieras y aumenta la incertidumbre, los “votantes” del mercado vuelven a interesarse por empresas poco endeudadas, con márgenes sólidos y modelos de negocio probados.

Intentemos entender por qué hoy nos encontramos en una situación de descuento, similar a la de finales de los años 90.

Los atributos de la calidad giran en torno a la durabilidad, la resistencia a los ciclos económicos y la estabilidad en el tiempo. Como hemos visto, esto explica por qué estas empresas suelen estar valoradas con una prima. Sin embargo, en fases de entusiasmo tecnológico, estas mismas características se perciben como una limitación frente a las promesas de tecnologías revolucionarias.

En el momento de la llegada de internet, era más difícil entusiasmarse con productos de belleza —un negocio que se remonta al Antiguo Egipto— que con las “palas y picos” de esa nueva fiebre del oro. Por ejemplo, en 1999, L’Oréal cotizaba a 4,7 veces sus ventas, lo que parecía elevado. Sin embargo, en términos relativos, estaba muy por debajo de Microsoft, Cisco o Oracle, cuyas valoraciones rondaban las 20 veces ventas.

Sin embargo, lejos de ignorar esta revolución tecnológica, L’Oréal acabó beneficiándose plenamente de ella. El comercio electrónico representa el 30% de sus ventas en 2025 frente al 5% en 2010, lo que ha sido un motor clave para conquistar nuevos mercados como China. Aunque no era una empresa del “nuevo mundo” en 1999, supo aprovechar la innovación cuando esta maduró.

Hoy en día, es difícil no sentirse impresionado por las capacidades de la inteligencia artificial y sus promesas de productividad. Como a finales de los años 90, los inversores vuelven a centrarse en las “palas y picos” de esta nueva fiebre del oro, como demuestra el sector de los semiconductores.

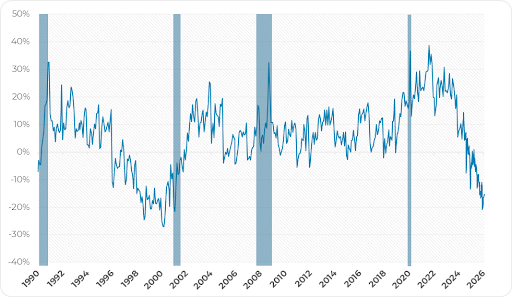

Rentabilidad del SOX (índice de semiconductores) en relación con el índice de calidad desde 2022

Fuente: Amiral Gestion, Bloomberg – datos a 20 de marzo de 2026.

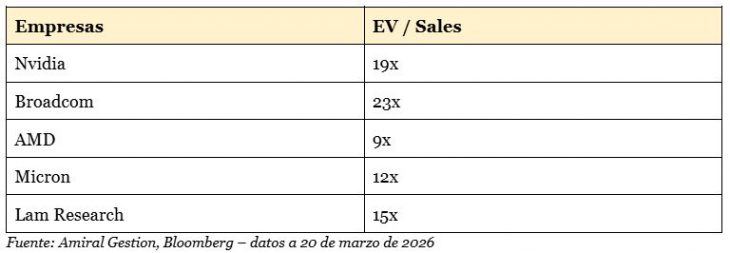

Es cierto que el fuerte crecimiento de los beneficios ha impulsado sus cotizaciones. No obstante, este movimiento se ha visto amplificado por una expansión significativa de los múltiplos de valoración, que actualmente se sitúan en niveles muy elevados.

Por ejemplo, hemos aprovechado el crecimiento de empresas como Arista Networks y TSMC, cuyo posicionamiento competitivo y tecnológico valoramos positivamente y que han contribuido de forma significativa a la rentabilidad de nuestro fondo dedicado a valores de Calidad a nivel internacional, Sextant Quality Focus. No obstante, sin modificar nuestra valoración sobre la calidad de estas empresas, hemos reducido significativamente nuestra exposición debido a que su valoración se considera excesiva.

Múltiplos EV/Sales de las 5 principales posiciones del índice SOX

Así, al igual que a finales de los años 90, estas compañías se benefician plenamente del entusiasmo tecnológico, en detrimento del segmento calidad, cuya estabilidad y recurrencia resultan menos atractivas en este contexto.

La calidad como oportunidad

Hemos hablado mucho de valoración, pero esta es solo una parte de la rentabilidad bursátil. Esta depende también —y sobre todo— de los fundamentales de las empresas.

Aquí radica nuestra principal razón para ser optimistas: los fundamentales de las empresas de calidad se mantienen sólidos y alineados con su trayectoria histórica. Nos encontramos, por tanto, ante una configuración similar a la de finales de los años 90, caracterizada por la combinación de un fuerte entusiasmo tecnológico, una significativa infravaloración de la calidad y unos fundamentales robustos.

Seguimos convencidos de que esta situación acabará de forma similar: con la desaparición de ese descuento de valoración que, si viene acompañado de buenos fundamentales, debería convertirse en un potente viento a favor para los valores de calidad.

Como decía Peter Lynch: “Cuando hasta los analistas se aburren, es el momento de comprar”. No tenemos una máquina para medir el aburrimiento, pero está claro que hoy la calidad no entusiasma a las masas, y precisamente eso es lo que la hace especialmente atractiva.

Aviso legal

El emisor de este documento es Amiral Gestion, gestora de carteras autorizada y regulada por la Autorité des marchés financiers (www.amf-france.org – 17, place de la Bourse – 75002 París) con el número GP-04000038. Amiral Gestion es una sociedad por acciones simplificada con un capital de 629.983 euros – RCS París 445 224 090 – IVA: FR 33 445 224 090.

El (los) Organismo(s) de Inversión Colectiva (OIC) presentado(s) anteriormente está(n) constituido(s) conforme a la legislación francesa y regulado(s) por la Autorité des marchés financiers (AMF).

Dado que los OIC pueden estar registrados en el extranjero con el fin de su comercialización activa, corresponde a cada inversor asegurarse de las jurisdicciones en las que los OIC estén efectivamente registrados.

La información contenida en este documento corresponde a un análisis interno y no constituye asesoramiento en materia de inversión, recomendación de inversión ni asesoramiento fiscal. Dicha información no presupone la adecuación de los OIC presentados a las necesidades, el perfil y la experiencia de cada inversor individual. En caso de duda sobre la información presentada o sobre la adecuación de los OIC a las necesidades personales, y antes de tomar cualquier decisión de inversión, le recomendamos que se ponga en contacto con su asesor financiero o fiscal.

La inversión en participaciones o acciones de cualquier OIC no está exenta de riesgos. Antes de realizar cualquier suscripción en un OIC, lea atentamente el folleto, y en particular su sección relativa a los riesgos, así como el documento de información clave (DIC PRIIPS).

Por Funds Society, Madrid

Por Funds Society, Madrid