WisdomTree amplía su apuesta por la IA con un nuevo ETF centrado en infraestructuras

| Por Irene Rodriguez | 0 Comentarios

WisdomTree ha anunciado el lanzamiento del WisdomTree AI Infrastructure UCITS ETF (WAGI). Según explica, el fondo ofrece una exposición diversificada a empresas que facilitan el desarrollo y la ampliación de sistemas de inteligencia artificial a través de la inversión en infraestructuras fundamentales en toda la cadena de valor de la IA. El ETF busca seguir la evolución del precio y rentabilidad, antes de comisiones y gastos, del WisdomTree SemiAnalysis Artificial General Intelligence Infrastructure UCITS Index. El WAGI cotiza ya en Börse Xetra, Borsa Italiana y SIX Swiss Exchange, y comenzará a cotizar en la Bolsa de Londres el 11 de junio de 2026.

El índice está diseñado para seguir la evolución de las empresas globales que facilitan, respaldan e impulsan los ecosistemas informáticos de inteligencia artificial y que podrían servir de base para el desarrollo de la IA general. WisdomTree se ha asociado con SemiAnalysis, una empresa líder de investigación independiente especializada en semiconductores e infraestructura de inteligencia artificial, para el diseño y el desarrollo continuo del índice. SemiAnalysis aprovecha sus conocimientos en investigación para identificar las empresas mejor posicionadas para beneficiarse de la expansión de la infraestructura de IA.

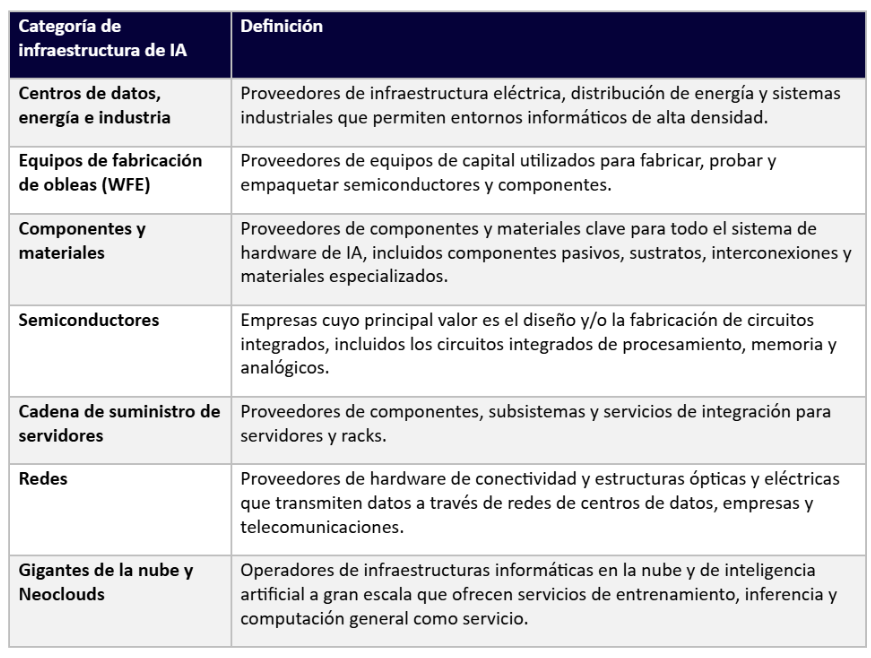

Al centrarse en la infraestructura básica de la IA, el índice busca reflejar el crecimiento estructural ante el aumento de la intensidad computacional, la ampliación de la capacidad de los centros de datos y el incremento de la inversión en capital por parte de hiperescaladores, empresas y gobiernos. El universo invertible abarca siete categorías clave de infraestructura de IA:

Categorías de infraestructura de IA

Pierre Debru, Head of Research, Europe, WisdomTree, dijo: «La inteligencia artificial ya no es una temática tecnológica aislada; cada vez está más integrada en la economía mundial». A medida que se acelera su implantación, la demanda de la infraestructura subyacente que sustenta los modelos de IA, el procesamiento de datos y la conectividad digital está creciendo rápidamente. Como complemento a la gama actual de ETFs de WisdomTree centrados en la inteligencia artificial, esta estrategia está diseñada para ofrecer a los inversores una exposición específica a empresas que impulsan el desarrollo y la expansión de la economía de la inteligencia artificial, incluyendo empresas clave más allá de NVIDIA, como SK Hynix, Lam Research, Lumentum y Vertiv».

La infraestructura de IA representa una oportunidad interconectada y de amplio alcance, que abarca todo el conjunto de sistemas, componentes y plataformas necesarios para respaldar la expansión de la inteligencia artificial.

Esta temática se está convirtiendo en un pilar fundamental de la economía mundial. La demanda está acelerando a medida que la inteligencia de los modelos crece y los agentes de IA comienzan a asumir su parte de las cargas de trabajo digitales. Esto está impulsando una expansión sin precedentes en los centros de datos, los semiconductores de última generación, los sistemas de alimentación y las redes, lo que permite ampliar el entrenamiento y la inferencia de la IA.

Alexis Marinof, CEO, Europe, WisdomTree, añadió: «La inteligencia artificial está impulsando cambios estructurales en la economía mundial, lo que genera nuevas oportunidades de inversión en todo el ecosistema tecnológico. A medida que estas tendencias siguen evolucionando, los inversores buscan cada vez más formas diferenciadas e inteligentes de aprovechar el potencial de crecimiento a largo plazo del sector de la inteligencia artificial. Ya sea a través de la inversión en software, infraestructuras o IA física, nuestra gama de ETFs centrados en la IA está diseñada para ofrecer soluciones específicas y basadas en la investigación que puedan ayudar a añadir valor a las carteras».

Este ETF complementa la gama actual de ETFs de WisdomTree centrados en la inteligencia artificial, sumándose al WisdomTree Artificial Intelligence UCITS ETF y al WisdomTree Physical AI, Humanoids and Drones UCITS ETF.

WisdomTree gestiona actualmente 10.900 millones de dólares a través de 20 ETFs temáticos que cotizan en toda Europa. En 2026, WisdomTree ha registrado 3.300 millones de dólares en entradas netas en su gama de ETFs temáticos, impulsadas por los 1.400 millones de dólares del WisdomTree Europe Defence UCITS ETF (WDEF) y los 863 millones de dólares del WisdomTree Strategic Metals and Rare Earth Miners UCITS ETF (RARE).